Leuprolide Acetate Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

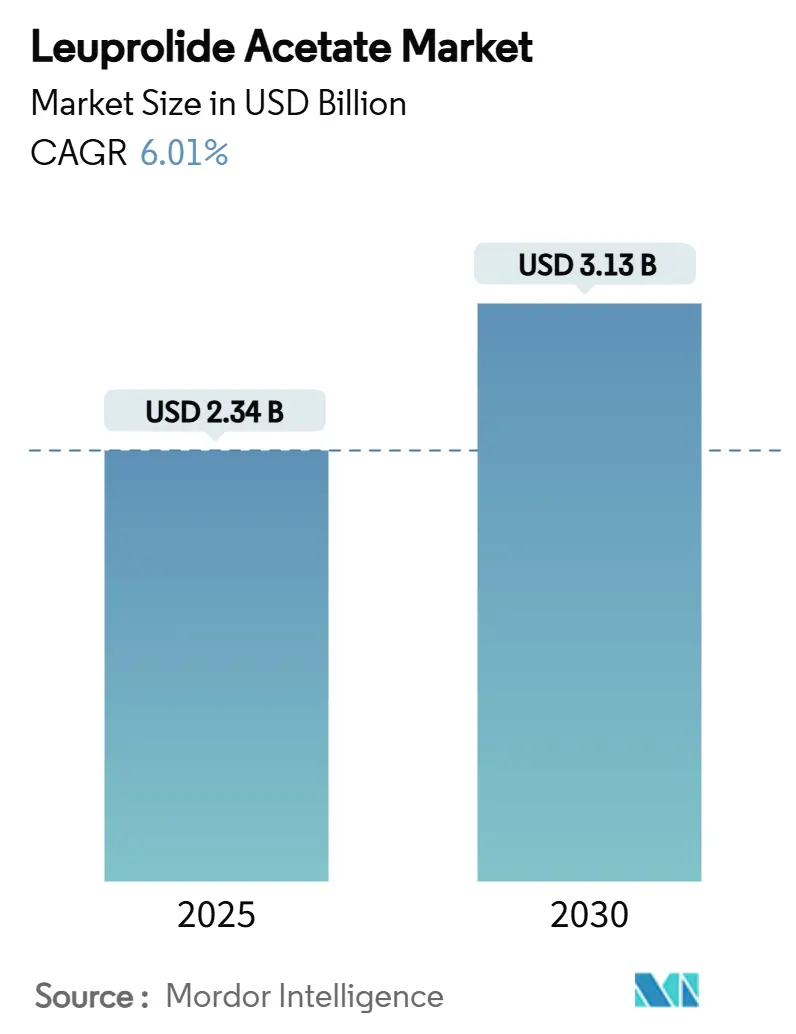

| Marktgröße (2025) | 2.34 Milliarden US-Dollar |

| Marktgröße (2030) | 3.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leuprolide Acetate Marktanalyse von Mordor Intelligence

Die Marktgröße für Leuprolide Acetate beträgt im Jahr 2025 2,34 Milliarden USD und soll bis 2030 auf 3,13 Milliarden USD anwachsen, was einer CAGR von 6,01 % über den Zeitraum entspricht. Die anhaltende Nachfrage nach hormonabhängigen Krebstherapien, die zunehmende Nutzung in der assistierten Reproduktionstechnologie (ART) sowie kontinuierliche Innovationen bei Produktformen halten den Leuprolide Acetate Markt auf einem stabilen Wachstumspfad. Die zunehmende Einführung von Generika – signalisiert durch Ciplas Lupron Depot-Markteinführung im Januar 2025 – hat begonnen, Preisunterschiede zu verringern, und veranlasst Markeninhaber, in Formulierungen mit verlängerter Freisetzung und Kombinationsprodukte zu investieren. Die Nachfrage bleibt in der Onkologie verankert, doch steigende Behandlungsvolumina bei Unfruchtbarkeit, insbesondere im asiatisch-pazifischen Raum, verleihen dem Leuprolide Acetate Markt neuen Schwung. Länger wirkende Depot-Varianten gewinnen das Interesse von Ärzten und Kostenträgern, da Gesundheitssysteme nach Verbesserungen bei der Therapietreue und einer Reduzierung von Klinikbesuchen suchen. Gleichzeitig erhöhen strengere Umweltvorschriften zu Lösungsmittelemissionen und sporadische Engpässe bei Peptid-Rohstoffen den Kostendruck, was Hersteller mit Skalierungsvorteilen und vertikal integrierten Lieferketten begünstigt.[1]3. U.S. Umweltschutzbehörde, "Regulatorische Folgenabschätzung für die endgültigen neuen Quellenleistungsstandards für die Industrie zur Herstellung synthetischer organischer Chemikalien," epa.gov

Wichtigste Erkenntnisse des Berichts

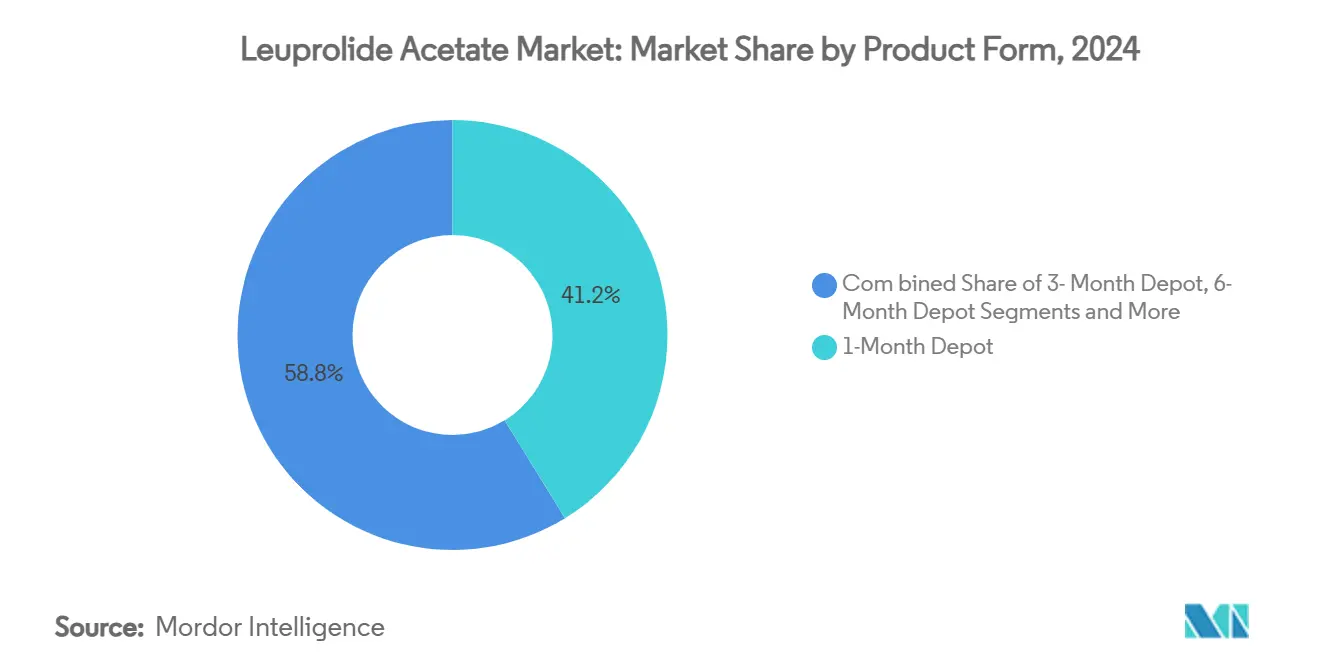

- Nach Produktform erfasste das 1-Monats-Depot im Jahr 2024 einen Marktanteil von 41,23 % am Leuprolide Acetate Markt; das 6-Monats-Depot wächst bis 2030 mit einer CAGR von 9,79 %.

- Nach Anwendung führte Prostatakrebs im Jahr 2024 mit einem Umsatzanteil von 46,55 %, während die assistierte Reproduktionstechnologie bis 2030 voraussichtlich mit einer CAGR von 10,43 % wachsen wird.

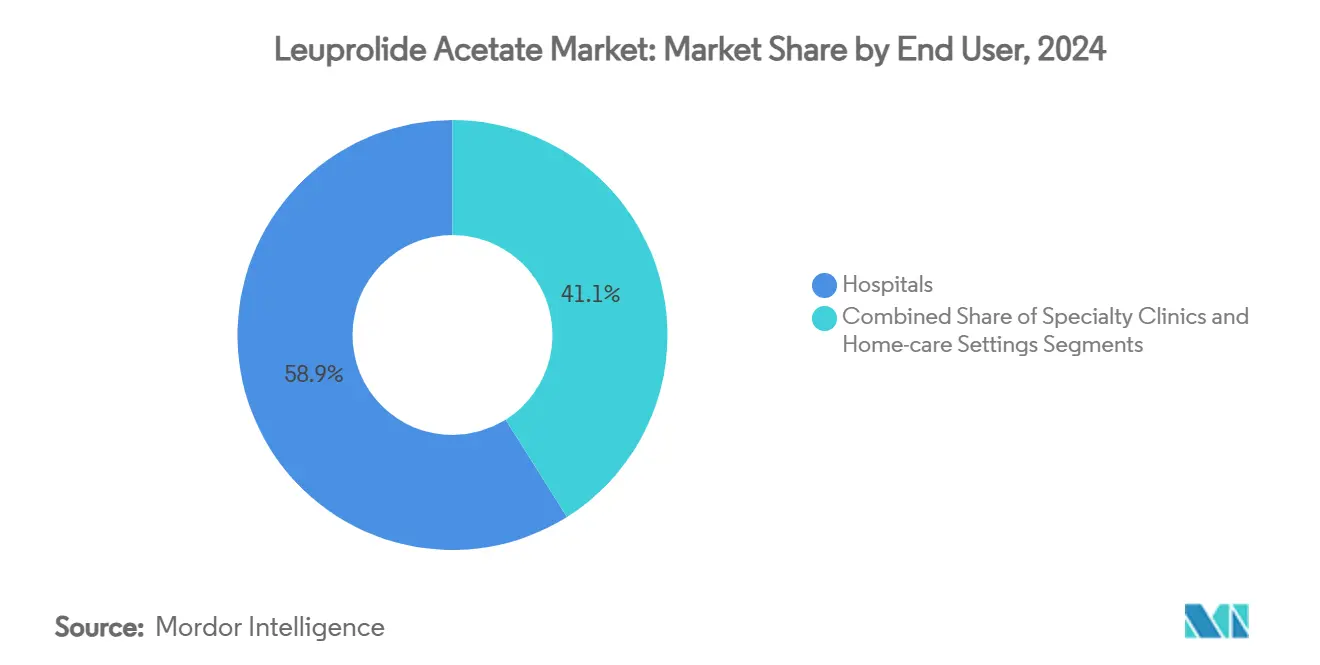

- Nach Endnutzer entfielen im Jahr 2024 58,93 % der Leuprolide Acetate Marktgröße auf Krankenhäuser, und Fachkliniken wachsen bis 2030 mit einer CAGR von 8,93 %.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2024 einen Anteil von 56,72 % an der Leuprolide Acetate Marktgröße, während Online-Apotheken mit einer CAGR von 10,78 % bis 2030 wachsen.

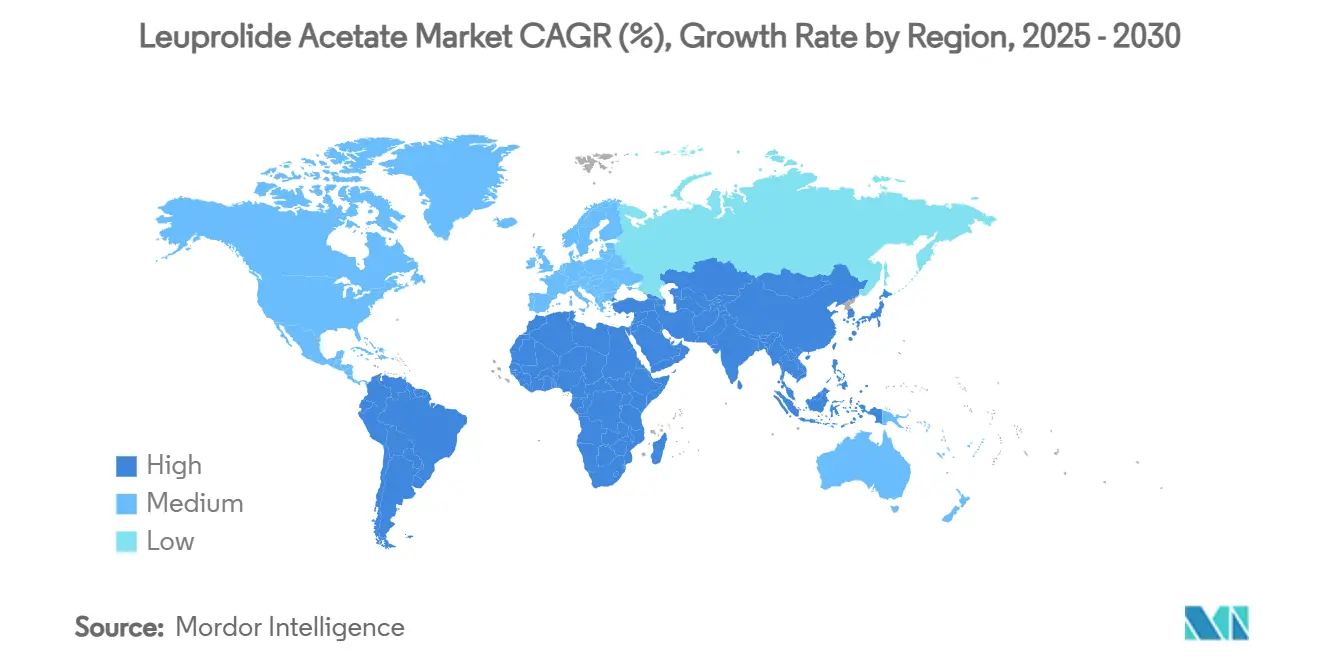

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 33,58 % an der Leuprolide Acetate Marktgröße, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,66 % im Zeitraum 2025–2030.

Globale Leuprolide Acetate Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz hormonabhängiger Krebserkrankungen | +1.2% | Nordamerika, Europa, Asien | Langfristig (≥ 4 Jahre) |

| Zunehmende Anwendung der GnRH-Agonisten-Therapie | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der IVF- und reproduktionsmedizinischen Indikationen | +1.1% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Langwirksame Depot-Formulierungen zur Verbesserung der Therapietreue | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche in der Mikrosphären-Verabreichungstechnologie | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Aufnahme in Erstattungslisten der Schwellenmärkte | +0.7% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz hormonabhängiger Krebserkrankungen

Die Prävalenz von Prostatakrebs steigt mit der Alterung der Bevölkerung und macht die Onkologie zum größten Segment des Leuprolide Acetate Marktes. Die Therapie wird inzwischen routinemäßig mit Androgenrezeptor-Inhibitoren der nächsten Generation kombiniert, was die Behandlungsdauer verlängert und die Nachfrage stärkt. Umfassendere Screening-Programme und verbesserte diagnostische Bildgebung erweitern den behandelten Patientenpool, während laufende Studien zu Antikörper-Wirkstoff-Konjugaten ergänzende Möglichkeiten schaffen, die den Volumenbedarf weiter stabilisieren. Erstattungsklarheit in entwickelten Märkten trägt dazu bei, hohe Einleitungsraten aufrechtzuerhalten, und Leitlinienaktualisierungen im asiatisch-pazifischen Raum verringern historische Lücken beim Behandlungszugang.

Zunehmende Anwendung der GnRH-Agonisten-Therapie

Gesundheitsdienstleister wählen GnRH-Agonisten weiterhin als Erstlinientherapie bei zentraler Pubertas praecox und Endometriose aufgrund robuster Wirksamkeitsdaten und Dosierungsflexibilität. Orale GnRH-Antagonisten sind auf den Markt gekommen, doch ihr Vorhandensein steigert das allgemeine Bewusstsein für den GnRH-Signalweg und unterstützt indirekt die Leuprolide-Akzeptanz. Im Bereich der Fertilitätserhaltung bei onkologischen Patienten gewinnt das Medikament aufgrund von Belegen für den Schutz der Eierstockfunktion während der Chemotherapie an Bedeutung und erweitert seinen klinischen Einsatzbereich.[2]Boram Kim, "Wie man die Fruchtbarkeit bei Frauen im reproduktionsfähigen Alter mit Krebs erhält," Journal of Clinical Medicine, mdpi.com

Ausweitung der IVF- und reproduktionsmedizinischen Indikationen

Die rasche Expansion des Fertilitätssektors ist ein klarer Rückenwind für den Leuprolide Acetate Markt. Private-Equity-Beteiligungen an 15 % der ART-Kliniken treiben die Protokollstandardisierung und technologische Aufrüstungen voran, die auf der GnRH-Agonisten-Downregulation basieren. Klinische Daten zeigen verbesserte Schwangerschafts- und Implantationsraten, wenn eine Agonisten-Vorbehandlung dem Transfer kryokonservierter Embryonen vorausgeht, was zu Protokolländerungen in Hochvolumenzentren führt.[3]Haoying Hao, "Die Wirkung der GnRH-Agonisten-Downregulation in Verbindung mit einer Hormonersatztherapie auf die Endometriumvorbereitung bei Patienten für den Transfer kryokonservierter Embryonen," Frontiers in Medicine, frontiersin.org Steigende Unfruchtbarkeitsprävalenz und betriebliche Fertilitätsleistungen im asiatisch-pazifischen Raum verleihen der regionalen Nachfrage zusätzliches Gewicht.

Langwirksame Depot-Formulierungen zur Verbesserung der Therapietreue

Sechs- und Zwölf-Monats-Depots reduzieren Klinikbesuche und haben im Vergleich zu monatlichen Injektionen deutliche Verbesserungen bei der Therapietreue gezeigt. Produktpipelines umfassen selbstaggregierendes Mikrokristall-Technologie, die eine hohe Wirkstoffbeladung durch dünnlumige Nadeln ermöglicht, Injektionsangst lindert und Reaktionen an der Injektionsstelle reduziert. Kostenträger schätzen die logistischen Einsparungen, während Fernüberwachungs-Add-ons beginnen, Therapietreue-Kennzahlen mit ergebnisbasierten Erstattungsmodellen zu verknüpfen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe und verstärkter Generikawettbewerb | -1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungen mit Einfluss auf die Therapietreue | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Rohstoffen in Peptidqualität | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften zur Lösungsmittelverwendung | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe und verstärkter Generikawettbewerb

Ciplas Markteinführung eines Generikums für Lupron Depot Anfang 2025 löst einen neuen Preiserosionszyklus aus. Weitere Zulassungsanträge für Eligard-Generika stehen in der Warteschlange, da dessen Patentschutz schrittweise nachlässt. Fünf dominante Hersteller injizierbarer Generika kontrollieren fast die Hälfte des US-Angebots, was auf einen koordinierten Wettbewerbsdruck hindeutet, dem Einzelprodukt-Originatoren nur schwer begegnen können.

Nebenwirkungen mit Auswirkungen auf die Patientencompliance

Typische Nebenwirkungen von GnRH-Agonisten – Hitzewallungen, Knochendichteverlust, kardiovaskuläres Risiko – führen weiterhin zum Therapieabbruch, selbst in onkologischen Umgebungen, in denen der Überlebensvorteil eindeutig ist. Orale Antagonisten wie Relugolix, die eine schnellere Testosteronregeneration zeigen, nutzen diese Bedenken und könnten im Laufe der Zeit Wechselpatienten gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Erweiterte Formulierungen stärken die Akzeptanz

Das 1-Monats-Depot bleibt der Volumenführer und erzielte im Jahr 2024 41,23 % des Leuprolide Acetate Marktumsatzes, verankert in gut etablierten onkologischen Dosierungszyklen. Die Akzeptanz des 6-Monats-Depots übertrifft den Gesamtmarkt für Leuprolide Acetate mit einer CAGR von 9,79 %, da Ärzte die Ziele der Kostenträger zur Reduzierung von Infusionszentrumbesuchen und zur Verbesserung der Therapietreue verfolgen. Sofortfreisetzungsinjektionen erfüllen weiterhin Nischenrollen, die eine schnelle Testosteronsuppression erfordern, während 3-Monats-Depots einen Mittelweg für Patienten bieten, die eine engere Überwachung benötigen. Aufkommende 12-Monats-Depots verdeutlichen die Innovationsrichtung, warten jedoch auf breitere klinische Vertrautheit und regulatorische Anerkennung.

Die Mikrokristall-Verabreichungsplattform des MIT zeigt, dass dünnlumige Nadeln und eine hohe Wirkstoffbeladung realistisch sind und den Komfort verbessern, ohne die Exposition im Fließgleichgewicht zu beeinträchtigen. Hersteller optimieren PLGA-Matrizen, um Freisetzungskurven anzupassen und den Weg für personalisierte Depot-Dosierungen zu ebnen. Diese technologischen Vorteile sollten Originatoren helfen, Marktanteile zu schützen, sobald Generika die Preisstufen erodieren, und Anbietern einen greifbaren Nutzen bieten, um Wechselentscheidungen zu rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologische Dominanz und Aufwärtspotenzial in der Fertilitätsmedizin

Die Onkologie behält die Spitzenposition, wobei Prostatakrebs im Jahr 2024 46,55 % des Umsatzes liefert, dank der Verankerung in Leitlinien und hoher diagnostischer Durchdringung in entwickelten Märkten. ART ist die Wachstumskategorie mit einem jährlichen Wachstum von 10,43 %, da verzögerte Elternschaft und bessere Versicherungsdeckung das IVF-Volumen ankurbeln, insbesondere in China und Indien. Endometriose- und Uterusmyom-Therapie bleiben Beiträger im mittleren Bereich, deren stetiger Zuwachs auf steigendem Krankheitsbewusstsein beruht. Zentrale Pubertas praecox sichert als kleinerer Markt durch pädiatrische Endokrinologiekreise eine stabile Nachfrage.

Klinische Studien zeigen, dass eine zwei- bis dreimonatige Vorbehandlung mit Leuprolide vor dem Transfer kryokonservierter Embryonen die Chancen auf eine Lebendgeburt erhöht und seine Rolle über klassische Langprotokolle hinaus erweitert. Bei endometriose-bedingtem Implantationsversagen erzielte eine Langzeit-GnRH-Agonisten-Therapie eine Lebendgeburtenrate von 37,50 % gegenüber 13,04 % in der Kontrollgruppe, was ihren Wert in der Reproduktionsmedizin unterstreicht.

Nach Endnutzer: Krankenhäuser als Fundament mit Dynamik bei Fachkliniken

Krankenhäuser entfielen im Jahr 2024 auf 58,93 % der Leuprolide Acetate Marktgröße aufgrund ihrer zentralen Rolle bei onkologischen Infusionen und reproduktiven Eingriffen. Fachkliniken, insbesondere Fertilitätszentren und ambulante Onkologiezentren, wachsen schneller mit einer CAGR von 8,93 %, da sie Eingriffvolumina mit intensivem Patientenmanagement kombinieren. Die Heimversorgung steckt noch in den Kinderschuhen; politische Maßnahmen zur Erstattung von durch Pflegepersonal beaufsichtigten Heiminjektionen könnten die Akzeptanz jedoch fördern.

Private-Equity-Zusammenschlüsse in der Fertilitätsversorgung verleihen großen Klinikketten eine stärkere Einkaufsmacht, beeinflussen die Marken-Generika-Mischung und beschleunigen die Protokollvereinheitlichung. Ambulante Onkologienetzwerke, die wertbasierte Verträge übernehmen, tendieren zu langwirksamen Depots, wenn Therapietreue-Daten niedrigere Gesamtversorgungskosten belegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Institutionelle Stärke mit digitalem Aufschwung

Krankenhausapotheken hielten im Jahr 2024 einen Anteil von 56,72 %, was die Vor-Ort-Abgabe für klinische Injektionen widerspiegelt. Online-Apotheken wachsen jedoch am schnellsten mit einer CAGR von 10,78 %, unterstützt durch elektronische Rezepte, Direktlieferung an Patienten und wettbewerbsfähige Generikapreise. Einzelhandelsketten nehmen die Mittelposition ein und bedienen sowohl onkologische Nachsorge- als auch reproduktionsmedizinische Patienten, die sich unter telemedizinischer Anleitung selbst injizieren.

Spezialisierte Distributoren ergänzen ihr Leistungsangebot um Pflegehotlines und Therapietreue-Tracking und wandeln die komplexe Versorgung mit injizierbaren Arzneimitteln in ein umfassenderes Pflegekoordinationsangebot um. Das vorgeschlagene US-amerikanische PPAHI-Gesetz, das auf eine höhere Erstattung für Heiminfusionen abzielt, könnte eine breitere Nutzung des Versandhandels für Depot-Kits ermöglichen.

Geografische Analyse

Nordamerika behält die Führungsposition mit einem Leuprolide Acetate Marktanteil von 33,58 %, gestützt auf robuste Erstattungsregelungen und Prostatakrebs-Screening-Programme. Die FDA-Prüfung einer neuen 3-Monats-Mesylat-Formulierung, für die im August 2025 eine Entscheidung erwartet wird, signalisiert eine kontinuierliche Produkterneuerung, die Markenlebenszyklen verlängern kann. Umweltvorschriften verlagern einen Teil der Massenproduktion aus den Vereinigten Staaten, aber die inländische Abfüll- und Verpackungskapazität sichert weiterhin eine schnelle Versorgung der Kliniken.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und steigt bis 2030 mit einer CAGR von 8,66 %. Chinas steigende Gesundheitsausgaben und günstigere Erstattungsverhandlungen machen es zu einem Prioritätsmarkt für Originatoren und Generikahersteller. Steigende sekundäre Unfruchtbarkeit im Zusammenhang mit dem polyzystischen Ovarialsyndrom erhöht die IVF-Zyklen und damit die Leuprolide-Nachfrage bei der kontrollierten ovariellen Hyperstimulation. Staatlich geförderte Kampagnen zur Früherkennung von Krebs in Südkorea und Japan steigern ebenfalls die GnRH-Agonisten-Verschreibungen.

Europa verzeichnet eine stetige Akzeptanz unter Universalversorgungssystemen, die evidenzbasierte Behandlungen bevorzugen. Aktuelle Daten aus europäischen Kliniken bestätigen die Rolle von Leuprolide bei der Fertilitätserhaltung für onkologische Patienten, einem Bereich, der für eine Erstattungsausweitung vorgesehen ist. In der Region tätige Hersteller investieren in umweltfreundlichere Syntheselinien, um sich an bevorstehende Lösungsmittelemissionsgrenzen anzupassen, und positionieren Nachhaltigkeit als Wettbewerbsvorteil.

Wettbewerbslandschaft

Der Leuprolide Acetate Markt ist mäßig konzentriert. AbbVie, Takeda, Tolmar und AstraZeneca dominieren die Markensegmente, doch Generika von Cipla, Fresenius Kabi, Viatris, Teva und Hikma verengen die Preisabstände rasch. Ciplas US-Markteintritt im Jahr 2025 ist ein Wendepunkt, der die Präferenz der Kostenträger für Generika stärkt und den Druck auf Markenverträge erhöht. Originatoren reagieren mit Maßnahmen zur Lebenszyklus-Verlängerung wie Sechs- und Zwölf-Monats-Depots, Kombinationspaketen und digitalen Therapietreue-Tools.

Strategische Akquisitionen unterstreichen die Bedeutung einer sicheren Versorgung. Hims & Hers erwarb im Februar 2025 eine US-amerikanische Peptidanlage, um den Zugang zu Rohstoffen zu sichern und Prototyp-Chargen zu beschleunigen. AbbVie setzt langfristig auf dual-gezielte Antikörper-Wirkstoff-Konjugate für kastrationsresistenten Prostatakrebs, die eher als Ergänzung zu Leuprolide denn als Ersatz dienen könnten. Hersteller, die eine ununterbrochene Lieferung, lösungsmittelreduzierte Prozesse und Vorteile bei patientenberichteten Ergebnissen nachweisen können, sind am besten positioniert, um Formulierungsplätze zu halten.

Die Markteintrittsbarrieren bleiben erheblich, da die Depot-Produktion sterile Mikrosphären-Expertise und validierte Kühlkettenlogistik erfordert. Dennoch zieht die Attraktivität solider Onkologie- und Unfruchtbarkeitsvolumina weiterhin Injektionsspezialisten an, was die Konzentration schrittweise verringert und den Wettbewerb verstärkt.

Führende Unternehmen der Leuprolide Acetate Branche

AbbVie Inc.

Takeda Pharmaceutical Co. Ltd.

Tolmar Inc.

Teva Pharmaceutical Industries Ltd.

Fresenius Kabi AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Avenacy brachte Leuprolide Acetate Injektion in den Vereinigten Staaten als therapeutisches Generikum-Äquivalent zu Lupron auf den Markt und erweiterte damit die Behandlungsoptionen für fortgeschrittenen Prostatakrebs.

- August 2024: Meithel Pharmaceuticals führte ein 14-mg-Leuprolide Acetate Injektionskit ein und vergrößerte damit das Segment der Sofortfreisetzung.

Umfang des globalen Leuprolide Acetate Marktberichts

| Sofortfreisetzungsinjektion |

| 1-Monats-Depot |

| 3-Monats-Depot |

| 6-Monats-Depot |

| 12-Monats-Depot |

| Prostatakrebs |

| Endometriose |

| Uterusmyome |

| Zentrale Pubertas praecox |

| Assistierte Reproduktionstechnologie (IVF) |

| Krankenhäuser |

| Fachkliniken |

| Heimversorgungseinrichtungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktform | Sofortfreisetzungsinjektion | |

| 1-Monats-Depot | ||

| 3-Monats-Depot | ||

| 6-Monats-Depot | ||

| 12-Monats-Depot | ||

| Nach Anwendung | Prostatakrebs | |

| Endometriose | ||

| Uterusmyome | ||

| Zentrale Pubertas praecox | ||

| Assistierte Reproduktionstechnologie (IVF) | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Heimversorgungseinrichtungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Leuprolide Acetate Markt?

Die Marktgröße für Leuprolide Acetate beträgt im Jahr 2025 2,34 Milliarden USD und soll bis 2030 auf 3,13 Milliarden USD ansteigen.

2. Welcher Anwendungsbereich wächst am schnellsten?

Die assistierte Reproduktionstechnologie ist das am schnellsten wachsende Segment mit einer CAGR von 10,43 % bis 2030.

3. Warum gewinnen langwirksame Depot-Formulierungen an Beliebtheit?

Sechs- und Zwölf-Monats-Depots verbessern die Therapietreue, reduzieren Klinikbesuche und entsprechen den Präferenzen der Kostenträger für niedrigere Gesamtversorgungskosten.

4. Welche Region wird am meisten zum künftigen Wachstum beitragen?

Der asiatisch-pazifische Raum soll das höchste inkrementelle Wachstum liefern und wächst im Prognosezeitraum mit einer CAGR von 8,66 %.

5. Wie wirkt sich der Generikawettbewerb auf die Preise aus?

Ciplas Generikaeintritt im Jahr 2025 hat eine Phase der Preiskompression eingeleitet, da sich weitere Hersteller auf die Markteinführung bioäquivalenter Produkte vorbereiten und Formulierungsverschiebungen auslösen.

Seite zuletzt aktualisiert am: