Tamanho e Participação do Mercado de Acetato de Leuprolida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

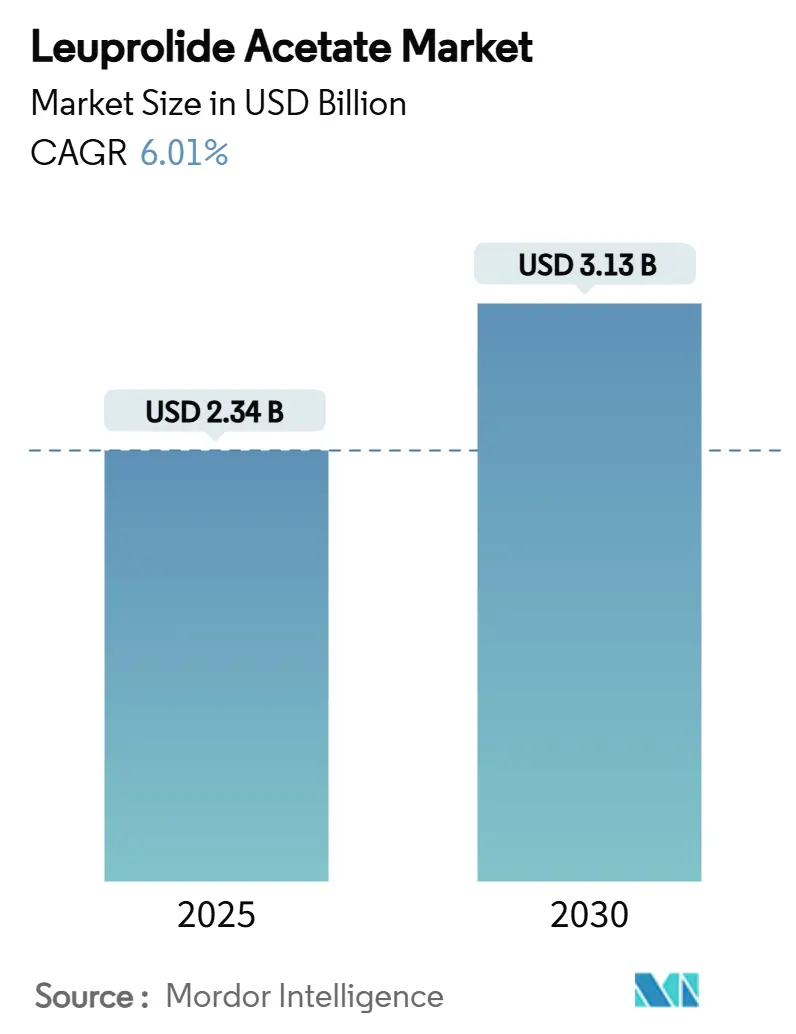

| Tamanho do Mercado (2025) | 2.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.01% CAGR |

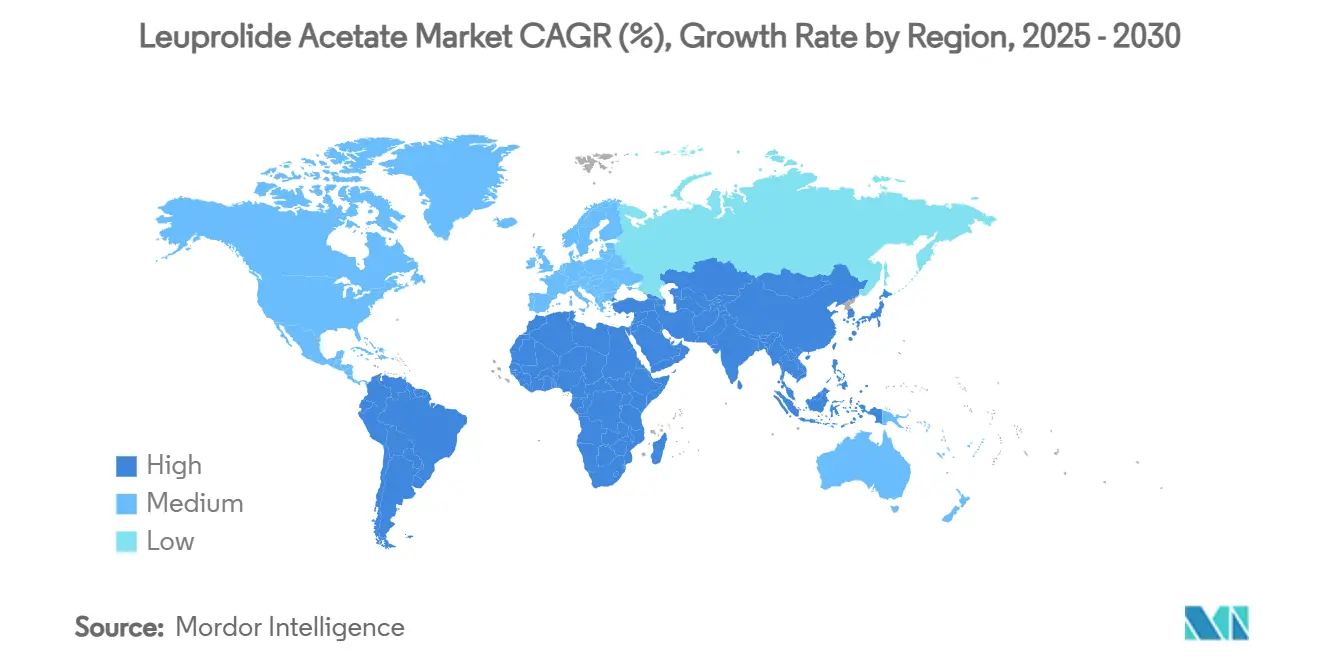

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acetato de Leuprolida por Mordor Intelligence

O tamanho do mercado de acetato de leuprolida é de USD 2,34 bilhões em 2025 e está projetado para atingir USD 3,13 bilhões até 2030, avançando a um CAGR de 6,01% no período. A demanda sustentada por terapias oncológicas dependentes de hormônios, o uso crescente em tecnologia de reprodução assistida (TRA) e a contínua inovação em formas de produto mantêm o mercado de acetato de leuprolida em uma trajetória de crescimento estável. A intensificação da entrada de genéricos — sinalizada pelo lançamento do Lupron Depot pela Cipla em janeiro de 2025 — começou a reduzir os diferenciais de preço e está levando os detentores de marcas a investir em formulações de liberação prolongada e produtos combinados. A demanda permanece ancorada na oncologia, mas o aumento dos volumes de tratamento de infertilidade, especialmente na Ásia-Pacífico, está conferindo novo impulso ao mercado de acetato de leuprolida. As variantes de depósito de ação prolongada estão captando o interesse de médicos e pagadores à medida que os sistemas de saúde buscam ganhos de adesão e redução de visitas clínicas. Enquanto isso, regras ambientais mais rígidas sobre emissões de solventes e escassez esporádica de matérias-primas peptídicas estão adicionando pressões de custo que favorecem fabricantes com escala e cadeias de suprimentos verticalmente integradas.[1]3. Agência de Proteção Ambiental dos EUA, "Análise de Impacto Regulatório para os Novos Padrões de Desempenho de Fontes para a Indústria de Fabricação de Produtos Químicos Orgânicos Sintéticos," epa.gov

Principais Conclusões do Relatório

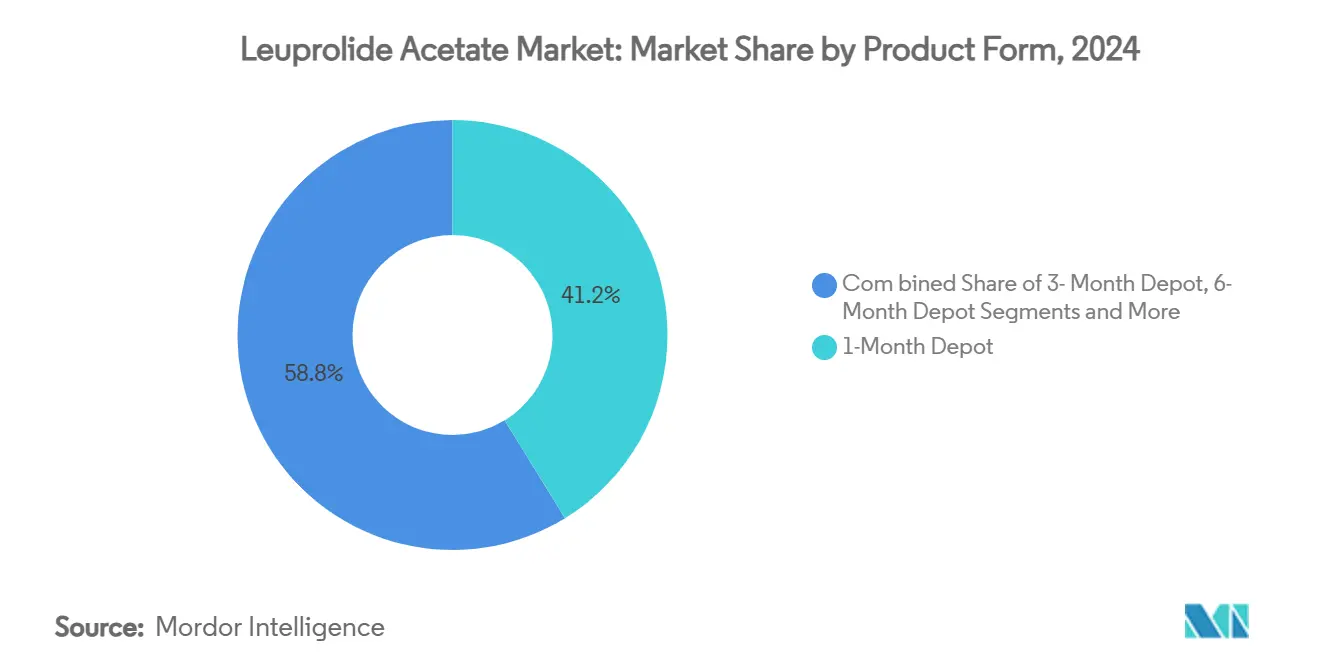

- Por forma do produto, o depósito de 1 mês capturou 41,23% da participação do mercado de acetato de leuprolida em 2024; o depósito de 6 meses avança a um CAGR de 9,79% até 2030.

- Por aplicação, o câncer de próstata liderou com 46,55% de participação na receita em 2024, enquanto a tecnologia de reprodução assistida está prevista para expandir a um CAGR de 10,43% até 2030.

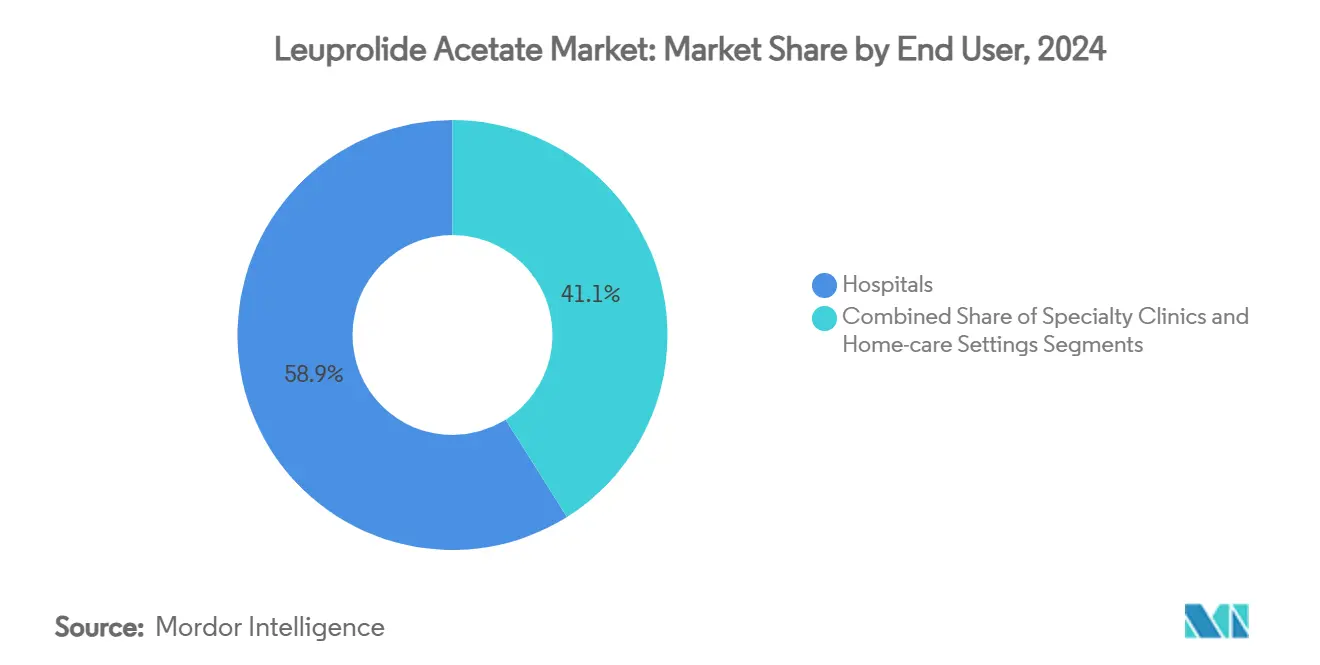

- Por usuário final, os hospitais responderam por 58,93% do tamanho do mercado de acetato de leuprolida em 2024 e as clínicas especializadas estão crescendo a um CAGR de 8,93% até 2030.

- Por canal de distribuição, as farmácias hospitalares detinham 56,72% de participação no tamanho do mercado de acetato de leuprolida em 2024, enquanto as farmácias online crescem a um CAGR de 10,78% até 2030.

- Por geografia, a América do Norte comandou 33,58% de participação no tamanho do mercado de acetato de leuprolida em 2024 e a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,66% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Acetato de Leuprolida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incidência crescente de cânceres dependentes de hormônios | +1.2% | América do Norte, Europa, Ásia | Longo prazo (≥ 4 anos) |

| Adoção crescente de terapia com agonistas de GnRH | +0.9% | Global | Médio prazo (2-4 anos) |

| Expansão das indicações de fertilização in vitro e saúde reprodutiva | +1.1% | Núcleo Ásia-Pacífico, expansão para América do Norte | Médio prazo (2-4 anos) |

| Formulações de depósito de ação prolongada melhorando a adesão | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Avanços na tecnologia de entrega por microesferas | +0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Inclusão em listas de reembolso de mercados emergentes | +0.7% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Cânceres Dependentes de Hormônios

A prevalência do câncer de próstata está aumentando à medida que as populações envelhecem, mantendo a oncologia como a maior fatia do mercado de acetato de leuprolida. A terapia é agora rotineiramente combinada com inibidores de receptores de andrógenos de nova geração, o que aumenta a duração dos tratamentos e reforça a demanda. Programas de rastreamento mais amplos e melhores diagnósticos por imagem expandem o grupo de pacientes tratados, enquanto ensaios clínicos em andamento com conjugados anticorpo-fármaco criam oportunidades adjuntas que estabilizam ainda mais os requisitos de volume. A clareza no reembolso nos mercados desenvolvidos ajuda a preservar altas taxas de iniciação, e as atualizações de diretrizes na Ásia-Pacífico estão reduzindo as lacunas históricas no acesso ao tratamento.

Adoção Crescente de Terapia com Agonistas de GnRH

Os prestadores de cuidados de saúde continuam a selecionar os agonistas de GnRH como escolhas de primeira linha na puberdade precoce central e na endometriose devido a dados robustos de eficácia e flexibilidade de dosagem. Os antagonistas orais de GnRH entraram em cena, mas sua presença aumenta a conscientização geral sobre a via de GnRH, apoiando indiretamente a adoção da leuprolida. Na preservação da fertilidade para pacientes oncológicos, o medicamento está ganhando preferência devido a evidências que mostram proteção da função ovariana durante a quimioterapia, ampliando sua abrangência clínica.[2]Boram Kim, "Como Preservar a Fertilidade em Mulheres em Idade Reprodutiva com Câncer," Journal of Clinical Medicine, mdpi.com

Expansão das Indicações de Fertilização In Vitro e Saúde Reprodutiva

A rápida expansão do setor de fertilidade é um claro fator favorável para o mercado de acetato de leuprolida. O apoio de capital privado a 15% das clínicas de TRA impulsiona a padronização de protocolos e atualizações tecnológicas que dependem da regulação descendente por agonistas de GnRH. Dados clínicos indicam melhores taxas de gravidez e implantação quando o pré-tratamento com agonista precede as transferências de embriões congelados, promovendo mudanças de protocolo em centros de alto volume.[3]Haoying Hao, "O Efeito da Regulação Descendente por Agonista do Hormônio Liberador de Gonadotrofinas em Conjunto com a Terapia de Reposição Hormonal na Preparação Endometrial em Pacientes para Transferência de Embrião Congelado-Descongelado," Frontiers in Medicine, frontiersin.org A crescente prevalência de infertilidade e os benefícios corporativos de fertilidade na Ásia-Pacífico acrescentam peso regional à demanda.

Formulações de Depósito de Ação Prolongada Melhorando a Adesão

Os depósitos de seis e doze meses reduzem as visitas clínicas e demonstraram ganhos notáveis de adesão em comparação com as injeções mensais. Os pipelines de produtos apresentam tecnologia de microcristais de autoagregação que permite alta carga de fármaco por meio de agulhas de calibre pequeno, facilitando a ansiedade de administração e reduzindo as reações no local de injeção. Os pagadores apreciam as economias logísticas, enquanto os complementos de monitoramento remoto estão começando a vincular as métricas de adesão a modelos de reembolso baseados em resultados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Vencimento de patentes e intensificação da concorrência de genéricos | -1.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Efeitos adversos influenciando a adesão | -0.7% | Global | Médio prazo (2-4 anos) |

| Restrições no fornecimento de matérias-primas de grau peptídico | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais mais rígidas sobre o uso de solventes | -0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes e Intensificação da Concorrência de Genéricos

O lançamento do Lupron Depot genérico pela Cipla no início de 2025 está desencadeando um novo ciclo de erosão de preços. Mais registros estão na fila para genéricos do Eligard à medida que sua proteção de patente enfraquece gradualmente. Cinco grandes fabricantes de genéricos injetáveis controlam quase metade do fornecimento nos EUA, sugerindo uma pressão competitiva coordenada que é difícil de contrariar para os detentores de produtos únicos.

Efeitos Adversos Impactando a Adesão do Paciente

Os efeitos colaterais típicos dos agonistas de GnRH — ondas de calor, perda de densidade óssea, risco cardiovascular — continuam a provocar descontinuação, mesmo em contextos oncológicos onde o benefício de sobrevivência é claro. Antagonistas orais como o relugolix, que demonstram recuperação mais rápida da testosterona, estão capitalizando essa preocupação e podem capturar pacientes que mudam de tratamento ao longo do tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Formulações Estendidas Fortalecem a Adoção

O depósito de 1 mês permanece o líder em volume e gerou 41,23% da receita do mercado de acetato de leuprolida em 2024, ancorado em ciclos de dosagem oncológica bem estabelecidos. A adoção do depósito de 6 meses está superando o mercado total de acetato de leuprolida a um CAGR de 9,79%, à medida que os médicos se alinham com os objetivos dos pagadores de reduzir as visitas aos centros de infusão e melhorar a adesão. As injeções de liberação imediata ainda servem a funções de nicho que requerem supressão rápida da testosterona, enquanto os depósitos de 3 meses oferecem um ponto intermediário para pacientes que necessitam de monitoramento mais rigoroso. Os depósitos emergentes de 12 meses ilustram a direção da inovação, mas aguardam maior familiaridade clínica e aprovação regulatória.

A plataforma de entrega por microcristais do MIT demonstra que agulhas de calibre menor e alta carga de fármaco são viáveis, avançando na conveniência sem comprometer a exposição em estado estacionário. Os fabricantes estão otimizando as matrizes de PLGA para personalizar as curvas de liberação, abrindo caminho para a dosagem de depósito personalizada. Esses dividendos tecnológicos devem ajudar os detentores de marcas a proteger sua participação quando os genéricos erodirem as faixas de preço, ao mesmo tempo que oferecem aos prestadores um benefício tangível para justificar as decisões de mudança.

Por Aplicação: Dominância da Oncologia e Potencial de Crescimento na Fertilidade

A oncologia mantém a posição de liderança, com o câncer de próstata respondendo por 46,55% das vendas de 2024 graças ao enraizamento nas diretrizes clínicas e à alta penetração diagnóstica nos mercados desenvolvidos. A TRA é a categoria de destaque, crescendo 10,43% ao ano à medida que a parentalidade tardia e uma melhor cobertura de seguro impulsionam o volume de fertilização in vitro, notadamente na China e na Índia. A endometriose e a terapia para miomas uterinos permanecem contribuintes intermediários, cuja adoção estável decorre da crescente conscientização sobre as doenças. A puberdade precoce central, embora seja um mercado menor, garante demanda estável por meio dos círculos de endocrinologia pediátrica.

Estudos clínicos mostram que o pré-tratamento de dois a três meses com leuprolida antes da transferência de embrião congelado aumenta as chances de nascimento com vida, expandindo seu papel além dos protocolos longos clássicos. Para a falha de implantação relacionada à endometriose, a terapia prolongada com agonista de GnRH resultou em uma taxa de nascimento com vida de 37,50% versus 13,04% nos controles, ressaltando seu valor na medicina reprodutiva.

Por Usuário Final: Base Hospitalar com Impulso das Clínicas Especializadas

Os hospitais responderam por 58,93% do tamanho do mercado de acetato de leuprolida em 2024 devido ao seu papel central na infusão oncológica e na cirurgia reprodutiva. As clínicas especializadas, particularmente os centros de fertilidade e os centros de oncologia ambulatorial, estão crescendo mais rapidamente a um CAGR de 8,93% porque combinam volumes de procedimentos com gestão de pacientes de alto contato. O atendimento domiciliar ainda é incipiente; no entanto, movimentos de política para reembolsar injeções domiciliares supervisionadas por enfermeiros poderiam impulsionar a adoção.

As consolidações de capital privado nos cuidados de fertilidade conferem às grandes redes de clínicas maior poder de compra, influenciando a combinação de marcas e genéricos e acelerando a uniformidade dos protocolos. As redes de oncologia ambulatorial que adotam contratos baseados em valor estão se voltando para depósitos de ação prolongada quando os dados de adesão suportam menores custos totais de cuidado.

Por Canal de Distribuição: Domínio Institucional com Crescimento Digital

As farmácias hospitalares detinham 56,72% de participação em 2024, refletindo a dispensação no local para injeções em clínica. As farmácias online, no entanto, estão crescendo mais rapidamente, a um CAGR de 10,78%, auxiliadas por prescrições eletrônicas, envio direto ao paciente e preços competitivos de genéricos. As redes de varejo ocupam o meio-termo, atendendo tanto aos pacientes em acompanhamento oncológico quanto aos pacientes de medicina reprodutiva que se autoinjetam sob orientação de telemedicina.

Os distribuidores especializados estão adicionando linhas de apoio de enfermeiros e rastreamento de adesão à sua oferta de serviços, transformando o fornecimento de injetáveis complexos em uma oferta mais ampla de coordenação de cuidados. A proposta de Lei PPAHI dos EUA, que visa um maior reembolso de infusão domiciliar, poderia desbloquear uma maior adoção de pedidos por correio para kits de depósito.

Análise Geográfica

A América do Norte mantém a liderança com uma participação de 33,58% no mercado de acetato de leuprolida, ancorada em reembolso robusto e programas de rastreamento de câncer de próstata. A revisão da FDA de uma nova formulação de mesilato de 3 meses, com decisão prevista para agosto de 2025, sinaliza a contínua renovação de produtos que pode prolongar os ciclos de vida das marcas. As regulamentações ambientais estão empurrando parte da produção a granel para fora dos Estados Unidos, mas a capacidade doméstica de envase e acabamento ainda garante fornecimento rápido às clínicas.

A Ásia-Pacífico é o motor de crescimento, avançando a um CAGR de 8,66% até 2030. O aumento dos gastos com saúde na China e negociações de reembolso mais favoráveis a tornam um mercado prioritário tanto para os detentores de marcas quanto para os entrantes de genéricos. O aumento da infertilidade secundária associada à síndrome dos ovários policísticos está elevando os ciclos de fertilização in vitro e, por extensão, a demanda por leuprolida na hiperestimulação ovariana controlada. As campanhas governamentais de detecção precoce de câncer na Coreia do Sul e no Japão também estão aumentando as prescrições de agonistas de GnRH.

A Europa apresenta adoção estável sob sistemas de saúde universais que favorecem tratamentos baseados em evidências. Dados recentes de clínicas europeias validam o papel da leuprolida na preservação da fertilidade para pacientes oncológicos, uma área destinada à expansão do reembolso. Os fabricantes ativos na região estão investindo em linhas de síntese mais ecológicas para se alinhar com os próximos limites de emissão de solventes, posicionando a sustentabilidade como um diferencial competitivo.

Cenário Competitivo

O mercado de acetato de leuprolida permanece moderadamente concentrado. AbbVie, Takeda, Tolmar e AstraZeneca dominam as marcas, mas os genéricos da Cipla, Fresenius Kabi, Viatris, Teva e Hikma estão rapidamente reduzindo os diferenciais de preço. A entrada da Cipla nos EUA em 2025 é um ponto de inflexão que estimula a preferência dos pagadores por genéricos e pressiona os contratos de marcas. Os detentores de marcas respondem com movimentos de extensão do ciclo de vida, como depósitos de seis e doze meses, embalagens combinadas e ferramentas digitais de adesão.

As aquisições estratégicas ressaltam a importância de um fornecimento seguro. A Hims & Hers adquiriu uma instalação de peptídeos nos EUA em fevereiro de 2025 para reforçar o acesso a matérias-primas e acelerar os lotes de protótipos. A AbbVie está fazendo apostas de longo prazo em conjugados anticorpo-fármaco de duplo alvo para o câncer de próstata resistente à castração, que poderiam se tornar adjuntos à leuprolida em vez de substitutos. Os fabricantes capazes de comprovar entrega ininterrupta, processos com redução de solventes e vantagens nos resultados relatados pelos pacientes estão melhor posicionados para manter os espaços nos formulários.

As barreiras à entrada permanecem consideráveis porque a produção de depósito exige expertise em microesferas estéreis e logística de cadeia de frio validada. No entanto, o atrativo dos sólidos volumes de oncologia e infertilidade continua a atrair especialistas em injetáveis, reduzindo gradualmente a concentração e amplificando a concorrência.

Líderes do Setor de Acetato de Leuprolida

AbbVie Inc.

Takeda Pharmaceutical Co. Ltd.

Tolmar Inc.

Teva Pharmaceutical Industries Ltd.

Fresenius Kabi AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Avenacy lançou a injeção de acetato de leuprolida nos Estados Unidos como equivalente genérico terapêutico ao Lupron, ampliando as opções de tratamento para o câncer de próstata avançado.

- Agosto de 2024: A Meithel Pharmaceuticals introduziu um kit de injeção de acetato de leuprolida de 14 mg, ampliando o segmento de liberação imediata.

Escopo do Relatório Global do Mercado de Acetato de Leuprolida

| Injeção de Liberação Imediata |

| Depósito de 1 Mês |

| Depósito de 3 Meses |

| Depósito de 6 Meses |

| Depósito de 12 Meses |

| Câncer de Próstata |

| Endometriose |

| Miomas Uterinos |

| Puberdade Precoce Central |

| Tecnologia de Reprodução Assistida (Fertilização In Vitro) |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Atendimento Domiciliar |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Forma do Produto | Injeção de Liberação Imediata | |

| Depósito de 1 Mês | ||

| Depósito de 3 Meses | ||

| Depósito de 6 Meses | ||

| Depósito de 12 Meses | ||

| Por Aplicação | Câncer de Próstata | |

| Endometriose | ||

| Miomas Uterinos | ||

| Puberdade Precoce Central | ||

| Tecnologia de Reprodução Assistida (Fertilização In Vitro) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes de Atendimento Domiciliar | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

1. Qual é o tamanho atual do mercado de acetato de leuprolida?

O tamanho do mercado de acetato de leuprolida é de USD 2,34 bilhões em 2025 e está projetado para subir para USD 3,13 bilhões até 2030.

2. Qual área de aplicação está crescendo mais rapidamente?

A tecnologia de reprodução assistida é o segmento de expansão mais rápida, registrando um CAGR de 10,43% até 2030.

3. Por que as formulações de depósito de ação prolongada estão ganhando popularidade?

Os depósitos de seis e doze meses melhoram a adesão, reduzem as visitas clínicas e se alinham com as preferências dos pagadores por menores custos totais de cuidado.

4. Qual região contribuirá mais para o crescimento futuro?

Prevê-se que a Ásia-Pacífico entregue o maior crescimento incremental, avançando a um CAGR de 8,66% durante o período de previsão.

5. Como a concorrência de genéricos está afetando os preços?

A entrada do genérico da Cipla em 2025 iniciou uma fase de compressão de preços à medida que mais fabricantes se alinham para lançar produtos bioequivalentes, promovendo mudanças nos formulários.

Página atualizada pela última vez em: