Tamaño y Participación del Mercado de Acetato de Leuprolida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

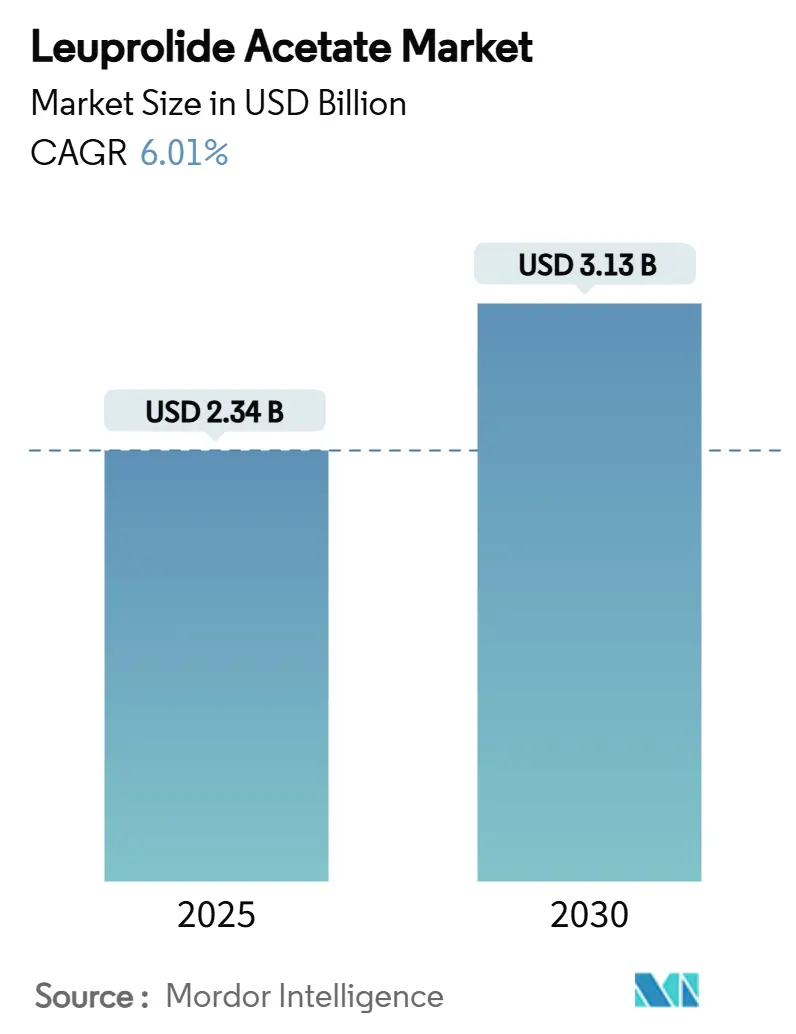

| Tamaño del Mercado (2025) | 2.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acetato de Leuprolida por Mordor Intelligence

El tamaño del mercado de acetato de leuprolida es de USD 2,34 mil millones en 2025 y está proyectado para alcanzar USD 3,13 mil millones en 2030, avanzando a una CAGR del 6,01% durante el período. La demanda sostenida de terapias oncológicas dependientes de hormonas, el creciente uso en tecnología de reproducción asistida (TRA) y la continua innovación en formas de producto mantienen al mercado de acetato de leuprolida en una trayectoria de crecimiento estable. La intensificación de la entrada de genéricos —señalada por el lanzamiento de Lupron Depot de Cipla en enero de 2025— ha comenzado a reducir los diferenciales de precio y está impulsando a los propietarios de marcas a invertir en formulaciones de liberación prolongada y productos combinados. La demanda sigue anclada en oncología, aunque el aumento de los volúmenes de tratamiento de infertilidad, especialmente en Asia-Pacífico, está dando al mercado de acetato de leuprolida un nuevo impulso. Las variantes de depósito de acción prolongada están captando el interés de médicos y pagadores a medida que los sistemas de salud buscan mejoras en la adherencia y reducción de visitas a clínicas. Mientras tanto, las normas ambientales más estrictas sobre emisiones de solventes y las escaseces esporádicas de materias primas peptídicas están añadiendo presiones de costos que favorecen a los fabricantes con escala y cadenas de suministro verticalmente integradas.[1]3. Agencia de Protección Ambiental de los Estados Unidos, "Análisis de Impacto Regulatorio para las Nuevas Normas de Desempeño de Fuentes para la Industria de Fabricación de Productos Químicos Orgánicos Sintéticos," epa.gov

Conclusiones Clave del Informe

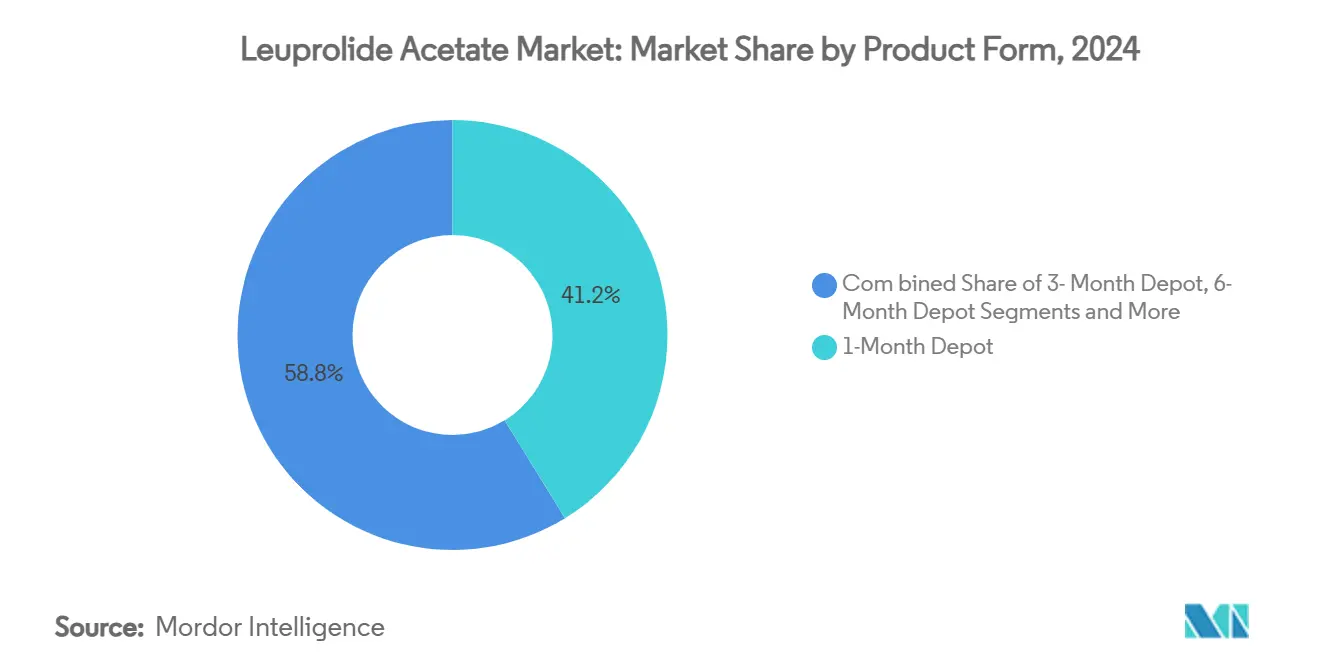

- Por forma de producto, el depósito de 1 mes capturó el 41,23% de la participación del mercado de acetato de leuprolida en 2024; el depósito de 6 meses avanza a una CAGR del 9,79% hasta 2030.

- Por aplicación, el cáncer de próstata lideró con una participación de ingresos del 46,55% en 2024, mientras que se prevé que la tecnología de reproducción asistida se expanda a una CAGR del 10,43% hasta 2030.

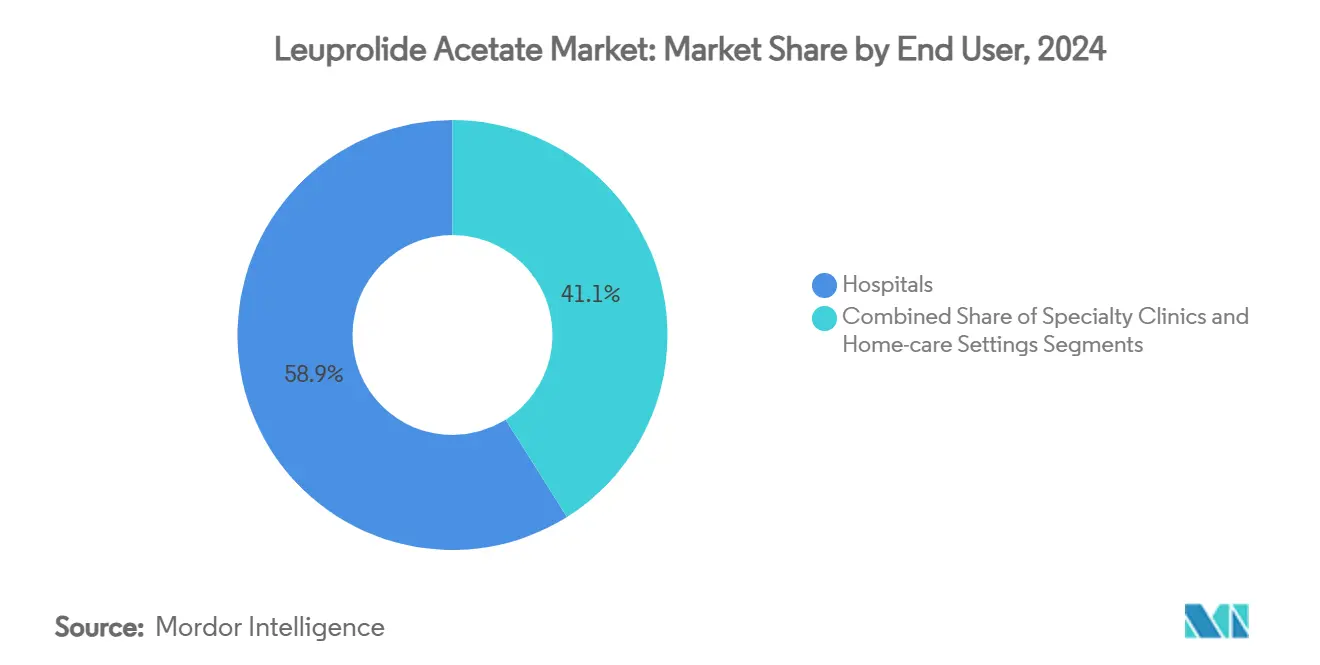

- Por usuario final, los hospitales representaron el 58,93% del tamaño del mercado de acetato de leuprolida en 2024 y las clínicas especializadas están creciendo a una CAGR del 8,93% hasta 2030.

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación del 56,72% del tamaño del mercado de acetato de leuprolida en 2024, mientras que las farmacias en línea están creciendo a una CAGR del 10,78% hasta 2030.

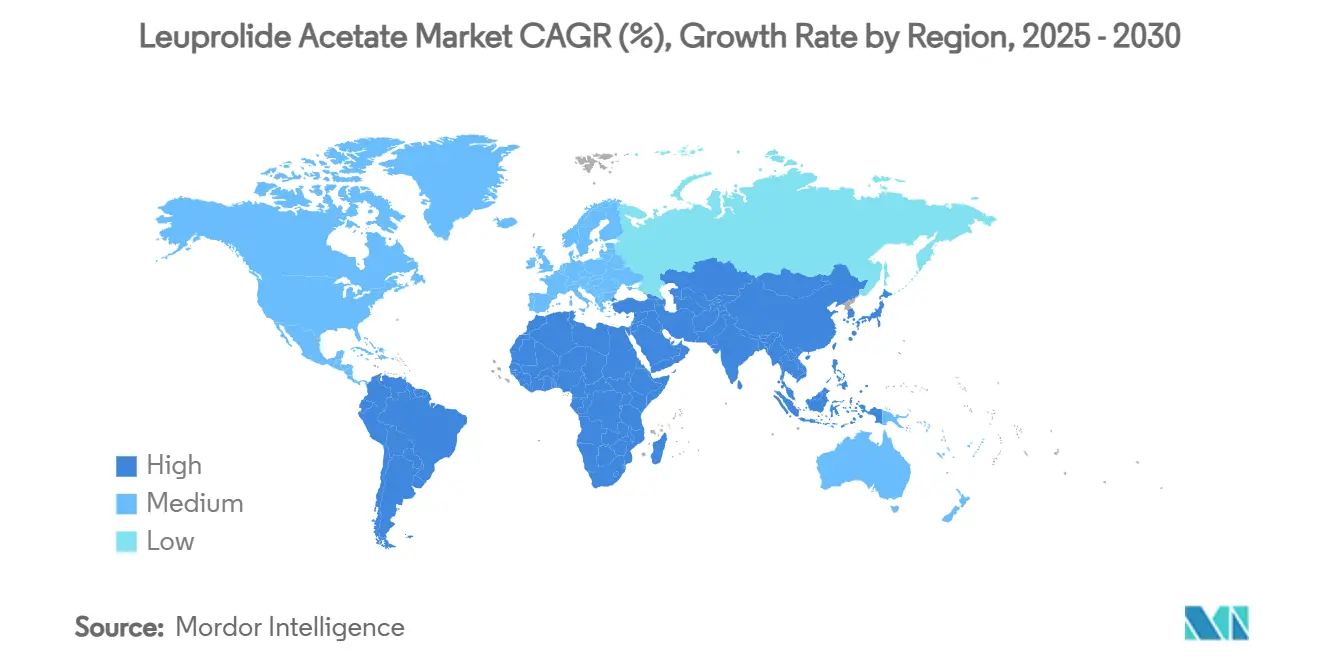

- Por geografía, América del Norte comandó el 33,58% del tamaño del mercado de acetato de leuprolida en 2024 y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,66% durante 2025-2030.

Tendencias e Información del Mercado Global de Acetato de Leuprolida

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de cánceres dependientes de hormonas | +1.2% | América del Norte, Europa, Asia | Largo plazo (≥ 4 años) |

| Creciente adopción de la terapia con agonistas de GnRH | +0.9% | Global | Mediano plazo (2-4 años) |

| Expansión de las indicaciones de FIV y salud reproductiva | +1.1% | Asia-Pacífico como núcleo, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Formulaciones de depósito de acción prolongada que mejoran la adherencia | +0.8% | Global | Corto plazo (≤ 2 años) |

| Avances en tecnología de administración de microesferas | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Inclusión en listas de reembolso de mercados emergentes | +0.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Cánceres Dependientes de Hormonas

La prevalencia del cáncer de próstata está aumentando a medida que las poblaciones envejecen, manteniendo a la oncología como el mayor segmento del mercado de acetato de leuprolida. La terapia se combina ahora de forma rutinaria con inhibidores de receptores de andrógenos de nueva generación, lo que aumenta las duraciones del tratamiento y refuerza la demanda. Los programas de detección más amplios y las mejoras en diagnóstico por imagen amplían el grupo de pacientes tratados, mientras que los ensayos en curso con conjugados anticuerpo-fármaco crean oportunidades complementarias que estabilizan aún más los requisitos de volumen. La claridad en el reembolso en los mercados desarrollados ayuda a preservar las altas tasas de inicio, y las actualizaciones de guías clínicas en Asia-Pacífico están reduciendo las históricas brechas de acceso al tratamiento.

Creciente Adopción de la Terapia con Agonistas de GnRH

Los proveedores de atención médica continúan seleccionando los agonistas de GnRH como opciones de primera línea en la pubertad precoz central y la endometriosis debido a los sólidos datos de eficacia y la flexibilidad de dosificación. Los antagonistas orales de GnRH han entrado en escena, aunque su presencia aumenta la conciencia general sobre la vía de GnRH, apoyando indirectamente la adopción de leuprolida. En la preservación de la fertilidad para pacientes oncológicos, el fármaco está ganando aceptación debido a la evidencia que muestra protección de la función ovárica durante la quimioterapia, ampliando su huella clínica.[2]Boram Kim, "Cómo Preservar la Fertilidad en Mujeres en Edad Reproductiva con Cáncer," Journal of Clinical Medicine, mdpi.com

Expansión de las Indicaciones de FIV y Salud Reproductiva

La rápida expansión del sector de la fertilidad es un claro viento de cola para el mercado de acetato de leuprolida. El respaldo de capital privado al 15% de las clínicas de TRA impulsa la estandarización de protocolos y las actualizaciones tecnológicas que dependen de la regulación a la baja con agonistas de GnRH. Los datos clínicos indican mejores tasas de embarazo e implantación cuando el pretratamiento con agonistas precede a las transferencias de embriones congelados, lo que impulsa cambios de protocolo en centros de alto volumen.[3]Haoying Hao, "El Efecto de la Regulación a la Baja con Agonistas de la Hormona Liberadora de Gonadotropinas en Combinación con la Terapia de Reemplazo Hormonal en la Preparación Endometrial en Pacientes para la Transferencia de Embriones Congelados-Descongelados," Frontiers in Medicine, frontiersin.org La creciente prevalencia de infertilidad y los beneficios de fertilidad corporativos en Asia-Pacífico añaden peso regional a la demanda.

Formulaciones de Depósito de Acción Prolongada que Mejoran la Adherencia

Los depósitos de seis y doce meses reducen las visitas a clínicas y han mostrado notables mejoras en la adherencia en comparación con las inyecciones mensuales. Los canales de productos presentan tecnología de microcristales de autoagregación que permite una alta carga de fármaco a través de agujas de calibre pequeño, facilitando la ansiedad de administración y reduciendo las reacciones en el sitio de inyección. Los pagadores aprecian el ahorro logístico, mientras que los complementos de monitoreo remoto están comenzando a vincular las métricas de adherencia con los modelos de reembolso basados en resultados.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de patentes e intensificación de la rivalidad genérica | -1.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Efectos adversos que influyen en el cumplimiento | -0.7% | Global | Mediano plazo (2-4 años) |

| Restricciones en el suministro de materias primas de grado peptídico | -0.5% | Global | Corto plazo (≤ 2 años) |

| Regulaciones ambientales más estrictas sobre el uso de solventes | -0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes e Intensificación de la Rivalidad Genérica

El lanzamiento del Lupron Depot genérico de Cipla a principios de 2025 está desencadenando un nuevo ciclo de erosión de precios. Más solicitudes están en cola para los genéricos de Eligard a medida que su fortaleza de patentes se debilita gradualmente. Cinco grandes casas de genéricos inyectables controlan casi la mitad del suministro en los Estados Unidos, lo que sugiere una presión competitiva coordinada que es difícil de contrarrestar para los originadores de un solo producto.

Efectos Adversos que Afectan el Cumplimiento del Paciente

Los efectos secundarios típicos de los agonistas de GnRH —sofocos, pérdida de densidad ósea, riesgo cardiovascular— continúan provocando la interrupción del tratamiento, incluso en entornos oncológicos donde el beneficio para la supervivencia es claro. Los antagonistas orales como el relugolix, que demuestran una recuperación más rápida de la testosterona, están aprovechando esta preocupación y pueden capturar pacientes que cambian de tratamiento con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Las Formulaciones Extendidas Fortalecen la Adopción

El depósito de 1 mes sigue siendo el líder en volumen y generó el 41,23% de los ingresos del mercado de acetato de leuprolida en 2024, anclado en ciclos de dosificación oncológica bien establecidos. La adopción del depósito de 6 meses supera al mercado total de acetato de leuprolida a una CAGR del 9,79% a medida que los médicos se alinean con los objetivos de los pagadores de reducir las visitas a centros de infusión y mejorar la adherencia. Las inyecciones de liberación inmediata aún sirven para roles de nicho que requieren supresión rápida de testosterona, mientras que los depósitos de 3 meses ofrecen un punto intermedio para pacientes que necesitan un monitoreo más estrecho. Los depósitos emergentes de 12 meses ilustran la dirección de la innovación, pero esperan una mayor familiaridad clínica y respaldo regulatorio.

La plataforma de administración de microcristales del MIT muestra que las agujas de calibre más pequeño y la alta carga de fármaco son realistas, avanzando en la comodidad sin comprometer la exposición en estado estacionario. Los fabricantes están optimizando las matrices de PLGA para adaptar las curvas de liberación, allanando el camino para la dosificación de depósito personalizada. Esos dividendos tecnológicos deberían ayudar a los originadores a proteger su participación una vez que los genéricos erosionen los niveles de precios, al tiempo que brindan a los proveedores un beneficio tangible para justificar las decisiones de cambio.

Por Aplicación: Dominio de la Oncología y Potencial en Fertilidad

La oncología mantiene el primer lugar con el cáncer de próstata aportando el 46,55% de las ventas de 2024 gracias al arraigo en las guías clínicas y la alta penetración diagnóstica en los mercados desarrollados. La TRA es la categoría emergente, creciendo un 10,43% anual a medida que la paternidad tardía y una mejor cobertura de seguro impulsan el volumen de FIV, especialmente en China e India. La endometriosis y la terapia de fibromas uterinos siguen siendo contribuyentes de nivel medio cuya adopción constante se deriva de una mayor conciencia sobre la enfermedad. La pubertad precoz central, aunque es un mercado más pequeño, asegura una demanda estable a través de los círculos de endocrinología pediátrica.

Los estudios clínicos muestran que el pretratamiento de dos a tres meses con leuprolida antes de la transferencia de embriones congelados aumenta las probabilidades de nacimiento vivo, ampliando su papel más allá de los protocolos largos clásicos. Para el fracaso de implantación relacionado con la endometriosis, la terapia prolongada con agonistas de GnRH arrojó una tasa de nacidos vivos del 37,50% frente al 13,04% en los controles, lo que subraya su valor en medicina reproductiva.

Por Usuario Final: Base Hospitalaria con Impulso de las Clínicas Especializadas

Los hospitales representaron el 58,93% del tamaño del mercado de acetato de leuprolida en 2024 debido a su papel central en la infusión oncológica y la cirugía reproductiva. Las clínicas especializadas, en particular los centros de fertilidad y los centros de oncología ambulatoria, están escalando más rápido a una CAGR del 8,93% porque combinan volúmenes de procedimientos con una gestión de pacientes de alto contacto. La atención domiciliaria sigue siendo incipiente; sin embargo, los movimientos de política para reembolsar las inyecciones domiciliarias supervisadas por enfermeras podrían impulsar la adopción.

Las consolidaciones de capital privado en la atención de fertilidad otorgan a las grandes cadenas de clínicas mayor poder de negociación en las adquisiciones, influyendo en la combinación de marcas y genéricos y acelerando la uniformidad de los protocolos. Las redes de oncología ambulatoria que adoptan contratos basados en valor se están orientando hacia depósitos de acción prolongada cuando los datos de adherencia respaldan menores costos totales de atención.

Por Canal de Distribución: Fortaleza Institucional con Auge Digital

Las farmacias hospitalarias mantuvieron una participación del 56,72% en 2024, lo que refleja la dispensación en el lugar para las inyecciones en clínica. Las farmacias en línea, sin embargo, son las de más rápido crecimiento con una CAGR del 10,78%, ayudadas por las recetas electrónicas, el envío directo al paciente y los precios competitivos de los genéricos. Las cadenas minoristas ocupan el término medio, atendiendo tanto a los seguimientos oncológicos como a los pacientes de medicina reproductiva que se autoinyectan bajo orientación de telesalud.

Los distribuidores especializados están añadiendo líneas de atención de enfermería y seguimiento de la adherencia a su cartera de servicios, convirtiendo el suministro complejo de inyectables en una oferta más amplia de coordinación de la atención. La propuesta de Ley PPAHI de los Estados Unidos, que apunta a un mayor reembolso de la infusión domiciliaria, podría desbloquear una mayor adopción de pedidos por correo para los kits de depósito.

Análisis Geográfico

América del Norte retiene el liderazgo con una participación del 33,58% del mercado de acetato de leuprolida, anclada en un sólido reembolso y programas de detección del cáncer de próstata. La revisión de la FDA de una nueva formulación de mesilato de 3 meses, programada para decisión en agosto de 2025, señala una continua renovación de productos que puede prolongar los ciclos de vida de las marcas. Las regulaciones ambientales están impulsando parte de la producción a granel fuera de los Estados Unidos, pero la capacidad de llenado y acabado doméstica aún asegura un suministro rápido a las clínicas.

Asia-Pacífico es el motor de crecimiento, aumentando a una CAGR del 8,66% hasta 2030. El aumento del gasto en atención médica de China y las negociaciones de reembolso más favorables la convierten en un mercado prioritario tanto para los originadores como para los entrantes genéricos. El aumento de la infertilidad secundaria vinculada al síndrome de ovario poliquístico está elevando los ciclos de FIV y, por extensión, la demanda de leuprolida en la hiperestimulación ovárica controlada. Las campañas gubernamentales de detección temprana del cáncer en Corea del Sur y Japón también están elevando las prescripciones de agonistas de GnRH.

Europa muestra una adopción constante bajo sistemas de atención universal que favorecen los tratamientos basados en evidencia. Los datos recientes de clínicas europeas validan el papel de la leuprolida en la preservación de la fertilidad para pacientes oncológicos, un área designada para la expansión del reembolso. Los fabricantes activos en la región están invirtiendo en líneas de síntesis más ecológicas para alinearse con los próximos límites de emisiones de solventes, posicionando la sostenibilidad como un diferenciador competitivo.

Panorama Competitivo

El mercado de acetato de leuprolida sigue siendo moderadamente concentrado. AbbVie, Takeda, Tolmar y AstraZeneca dominan las marcas, aunque los genéricos de Cipla, Fresenius Kabi, Viatris, Teva e Hikma están reduciendo rápidamente los diferenciales de precios. La entrada de Cipla en los Estados Unidos en 2025 es un punto de inflexión que impulsa la preferencia de los pagadores por los genéricos y presiona los contratos de marca. Los originadores responden con movimientos de extensión del ciclo de vida, como depósitos de seis y doce meses, paquetes combinados y herramientas digitales de adherencia.

Las adquisiciones estratégicas subrayan la importancia de un suministro seguro. Hims & Hers adquirió una instalación de péptidos en los Estados Unidos en febrero de 2025 para reforzar el acceso a materias primas y acelerar los lotes de prototipos. AbbVie está apostando a largo plazo por conjugados de anticuerpos y fármacos de doble objetivo para el cáncer de próstata resistente a la castración, que podrían convertirse en complementos de la leuprolida en lugar de reemplazos. Los fabricantes capaces de demostrar entrega ininterrumpida, procesos con reducción de solventes y ventajas en los resultados reportados por los pacientes están mejor posicionados para mantener los espacios en los formularios.

Las barreras de entrada siguen siendo considerables porque la producción de depósitos exige experiencia en microesferas estériles y logística de cadena de frío validada. No obstante, el atractivo de los sólidos volúmenes de oncología e infertilidad continúa atrayendo a especialistas en inyectables, reduciendo gradualmente la concentración y amplificando la competencia.

Líderes de la Industria de Acetato de Leuprolida

AbbVie Inc.

Takeda Pharmaceutical Co. Ltd.

Tolmar Inc.

Teva Pharmaceutical Industries Ltd.

Fresenius Kabi AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Avenacy lanzó la inyección de acetato de leuprolida en los Estados Unidos como equivalente genérico terapéutico de Lupron, ampliando las opciones de tratamiento para el cáncer de próstata avanzado.

- Agosto de 2024: Meithel Pharmaceuticals introdujo un kit de inyección de acetato de leuprolida de 14 mg, ampliando el segmento de liberación inmediata.

Alcance del Informe Global del Mercado de Acetato de Leuprolida

| Inyección de Liberación Inmediata |

| Depósito de 1 Mes |

| Depósito de 3 Meses |

| Depósito de 6 Meses |

| Depósito de 12 Meses |

| Cáncer de Próstata |

| Endometriosis |

| Fibromas Uterinos |

| Pubertad Precoz Central |

| Tecnología de Reproducción Asistida (FIV) |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Forma de Producto | Inyección de Liberación Inmediata | |

| Depósito de 1 Mes | ||

| Depósito de 3 Meses | ||

| Depósito de 6 Meses | ||

| Depósito de 12 Meses | ||

| Por Aplicación | Cáncer de Próstata | |

| Endometriosis | ||

| Fibromas Uterinos | ||

| Pubertad Precoz Central | ||

| Tecnología de Reproducción Asistida (FIV) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de acetato de leuprolida?

El tamaño del mercado de acetato de leuprolida es de USD 2,34 mil millones en 2025 y se proyecta que alcance los USD 3,13 mil millones en 2030.

2. ¿Qué área de aplicación está creciendo más rápido?

La tecnología de reproducción asistida es el segmento de más rápida expansión, registrando una CAGR del 10,43% hasta 2030.

3. ¿Por qué las formulaciones de depósito de acción prolongada están ganando popularidad?

Los depósitos de seis y doce meses mejoran la adherencia, reducen las visitas a clínicas y se alinean con las preferencias de los pagadores por menores costos totales de atención.

4. ¿Qué región contribuirá más al crecimiento futuro?

Se prevé que Asia-Pacífico aporte el mayor crecimiento incremental, avanzando a una CAGR del 8,66% durante el período de perspectiva.

5. ¿Cómo está afectando la competencia genérica a los precios?

La entrada del genérico de Cipla en 2025 ha iniciado una fase de compresión de precios a medida que más fabricantes se alinean para lanzar productos bioequivalentes, impulsando cambios en los formularios.

Última actualización de la página el: