Taille et part du marché des équipements de test et de tri LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

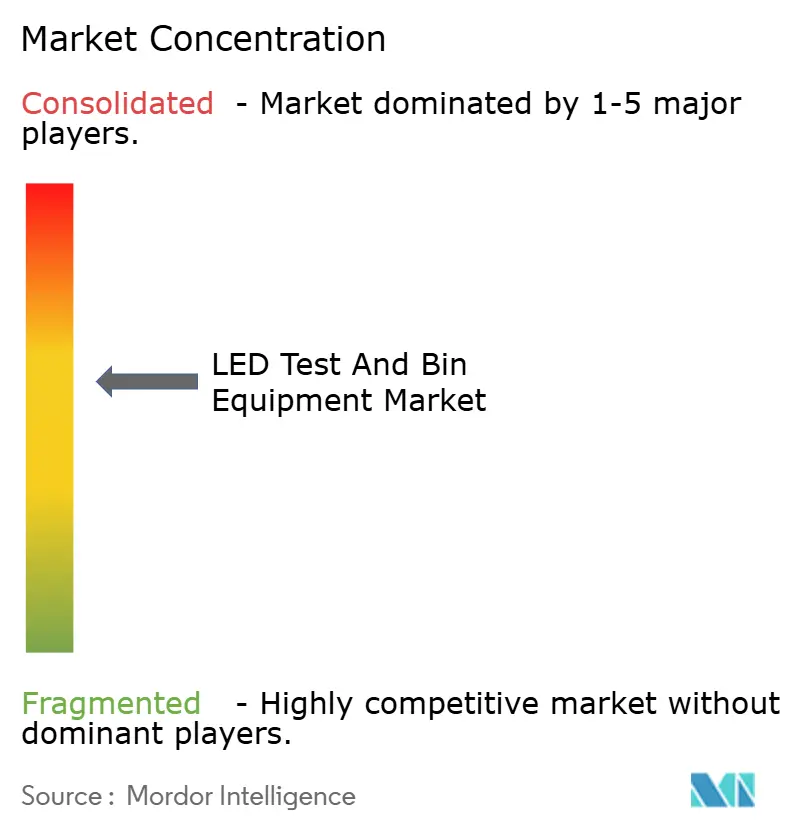

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test et de tri LED par Mordor Intelligence

La taille du marché des équipements de test et de tri LED devrait passer de 1,57 milliard USD en 2025 à 1,73 milliard USD en 2026, pour atteindre 2,68 milliards USD d'ici 2031, avec un CAGR de 9,15 % sur la période 2026-2031. La forte demande est portée par l'intégration des Mini-LED dans l'électronique grand public haut de gamme, le déploiement mondial du codage de tri haute précision pour l'automobile, et des dépenses d'investissement record des maisons de conditionnement chinoises et taïwanaises. L'intensification de la concurrence entre fournisseurs, la consolidation rapide des plateformes et les gains de débit permis par l'IA reconfigurent les spécifications des équipements. Les utilisateurs finaux privilégient désormais la qualification au niveau de la tranche pour réduire les retouches en aval, tandis que les droits de douane et les pénuries de compétences créent des pressions sur les coûts qui favorisent les solutions intégrées.

Principaux enseignements du rapport

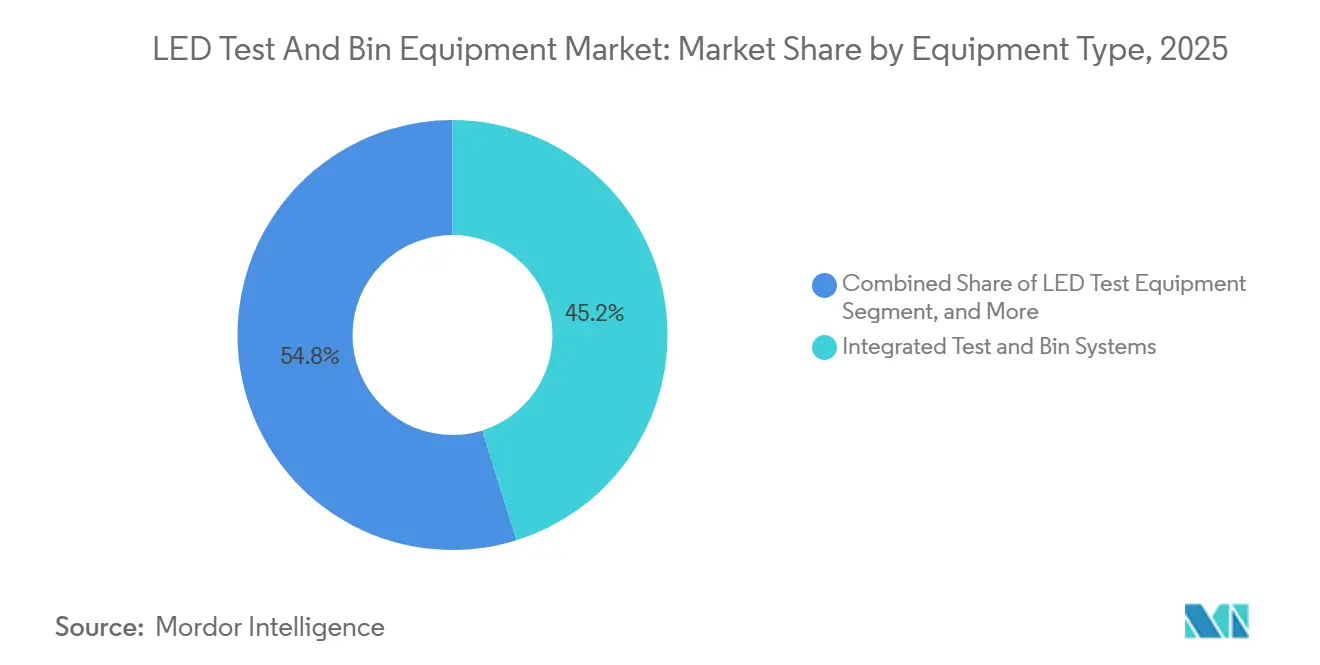

- Par type d'équipement, les systèmes intégrés de test et de tri ont dominé avec une part de revenus de 45,19 % en 2025, et devraient afficher le CAGR le plus élevé à 9,57 % jusqu'en 2031.

- Par type de LED, les LED haute luminosité ont détenu une part de 41,37 % en 2025, tandis que les Micro LED devraient croître au CAGR le plus rapide de 9,99 % jusqu'en 2031.

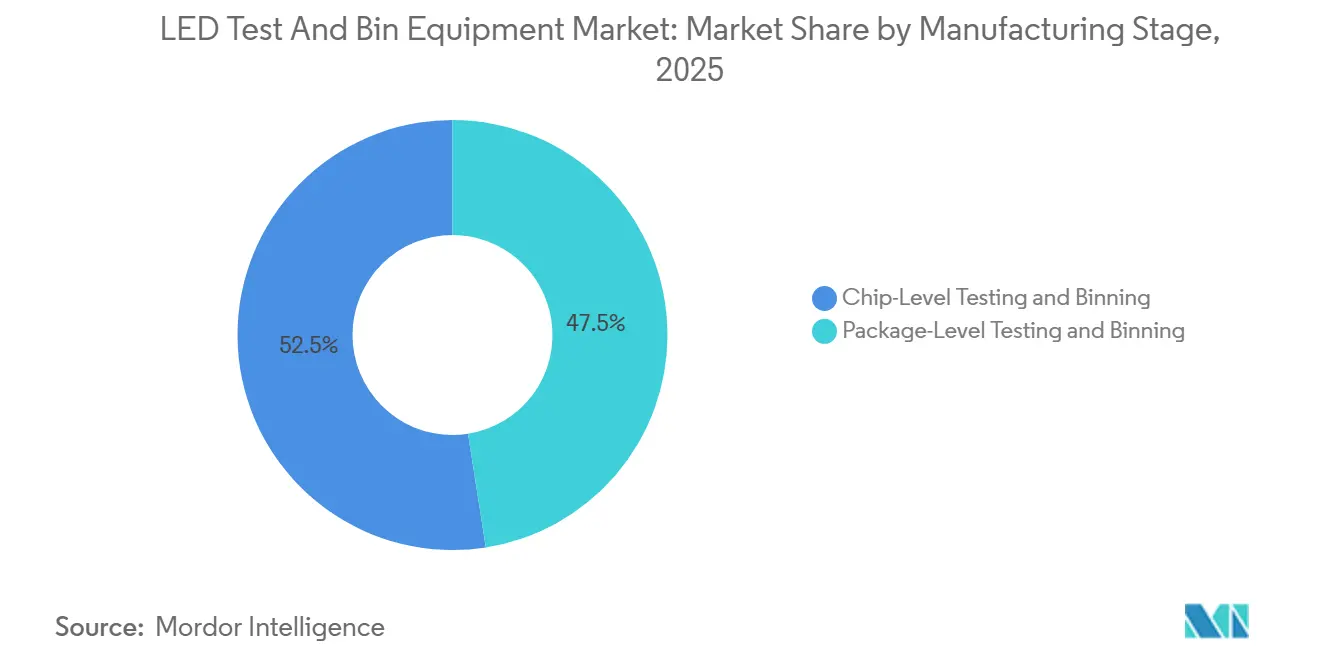

- Par stade de fabrication, le test au niveau de la puce a capturé une part de 52,48 % en 2025 et devrait progresser à un CAGR de 9,81 % sur 2026-2031.

- Par application finale, l'affichage et la signalétique ont représenté 38,73 % des revenus de 2025, tandis que l'éclairage automobile est le segment à la croissance la plus rapide avec un CAGR de 9,78 % jusqu'en 2031.

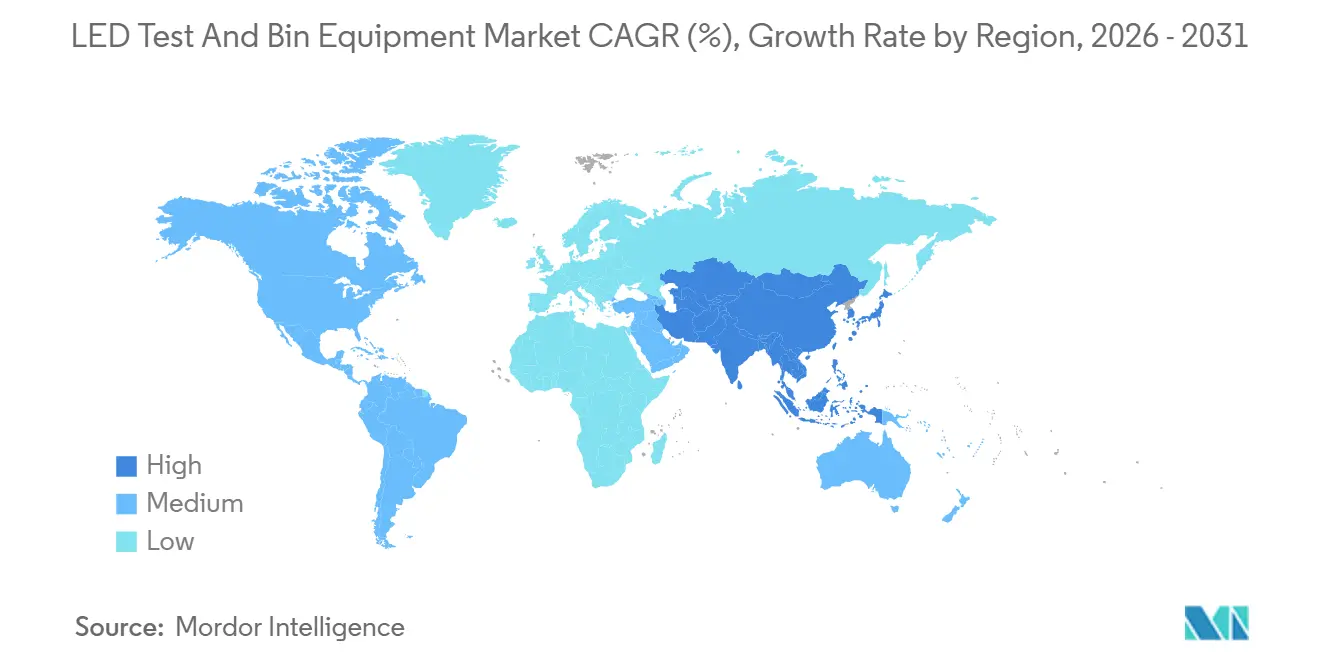

- Par géographie, l'Asie-Pacifique a dominé avec une part de 64,29 % en 2025 et devrait croître à un CAGR de 10,01 %, le rythme régional le plus soutenu jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de test et de tri LED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération du rétroéclairage Mini-LED dans l'électronique grand public | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Codage de tri haute précision obligatoire dans les modules LED automobiles | +1.8% | Mondial, gains précoces en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pressions à la réduction des coûts accélérant les plateformes intégrées de test et de tri | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Expansions rapides de capacité dans les maisons de conditionnement chinoises et taïwanaises | +1.9% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Spectroradiométrie optimisée par l'IA réduisant les goulots d'étranglement de débit | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Demande de cœurs IP de test au niveau de la tranche tirée par la propriété intellectuelle | +0.9% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du rétroéclairage Mini-LED dans l'électronique grand public

Les expéditions de téléviseurs, tablettes et moniteurs à rétroéclairage Mini-LED ont dépassé 12 millions d'unités en 2025, doublant presque le total de 2024. Chaque rétroéclairage intègre désormais 1 000 à 2 000 puces, de sorte que les fabricants d'équipements d'origine imposent un tri dans ±1 SDCM et une résolution de longueur d'onde inférieure à 2,5 nanomètres pour éviter le mura dans les zones de gradation locale.[1]MiniMicroLED Insights, "Défis et avancées dans le transfert de masse des Micro-LED," MINIMICROLED.COM Les fournisseurs d'équipements de test ont répondu en intégrant une vision par IA qui réduit le temps de cycle de 45 secondes à moins de 30 secondes par module, permettant une expédition dans le même quart de travail aux assembleurs de panneaux. Les films de conversion à points quantiques prévus pour une large commercialisation fin 2026 peuvent réduire l'étalement des couleurs de 25 %, mais jusqu'à ce que cette montée en cadence soit prouvée, la demande de testeurs haute précision restera élevée.[2]Consumer Electronics Show, "Lancements de produits 2026," CES.TECH L'érosion des prix des composants est modeste, les prix de vente moyens des spectroradiomètres n'ont baissé que de 3 % en 2025, indiquant que les utilisateurs finaux sont prêts à payer une prime pour un contrôle optique plus précis.

Codage de tri haute précision obligatoire dans les modules LED automobiles

Les révisions de la norme IEC 60810:2017 imposent des tolérances de chromaticité de ±0,005 et des dispersions de tension directe dans ±0,1 V pour les phares adaptatifs expédiés après janvier 2026. Les fournisseurs de rang 1 effectuent désormais des tests à chaud à une température de jonction de 85 °C, car les résultats de tri à froid divergent jusqu'à 4 % dans les conditions de conduite réelles.[3]Lumileds, "Informations sur le tri et le test des LED," LUMILEDS.COM Renesas et Lumileds ont démontré la valeur des circuits de conception pour le test intégrés avec un phare de 20 000 Micro-LED qui auto-vérifie chaque puce après assemblage, réduisant les rebuts de 70 %. Une puce défectueuse peut mettre au rebut un module de 150 à 200 USD, de sorte que les fournisseurs de rang 1 acceptent des spectroradiomètres en ligne dont le prix peut atteindre 250 000 USD, car des objectifs de retour sur investissement de six mois sont réalistes aux taux de rejet actuels. Les mises à jour logicielles à distance pousseront les futures plages de tolérance encore plus strictes pour les systèmes de feux de route sans éblouissement, soutenant la demande de testeurs à long terme.

Pressions à la réduction des coûts accélérant les plateformes intégrées de test et de tri

Les prix de vente moyens des LED ont baissé de 8 à 12 % d'une année sur l'autre en 2025, comprimant les marges brutes des maisons de conditionnement chinoises et taïwanaises à des niveaux proches d'un seul chiffre. Les plateformes intégrées de test et de tri combinent les contrôles électriques, optiques et thermiques dans une seule cellule, réduisant la main-d'œuvre de 25 à 40 % et la surface au sol jusqu'à 40 % par rapport aux configurations discrètes, tout en maintenant des débits de 24 000 pièces par heure. Les logiciels à paiement à l'utilisation débloquent des bacs de longueurs d'onde optionnels à la demande, permettant aux conditionneurs de niveau intermédiaire d'éviter des dépenses d'investissement de 100 000 USD pour des mises à niveau matérielles fixes. Le module spectroradiomètre évolutif sur le terrain de Chroma ATE a remporté plusieurs intégrations à Taïwan en 2025, précisément parce que les clients craignent l'obsolescence liée aux Micro-LED. À mesure que la prédiction spectrale guidée par l'IA mûrit, les cellules intégrées devraient réduire l'incertitude de mesure en dessous de 1 %, renforçant leur avantage en matière de réduction des coûts.

Expansions rapides de capacité dans les maisons de conditionnement chinoises et taïwanaises

Les subventions chinoises et taïwanaises ont entraîné une augmentation de 18 à 22 % de la capacité de conditionnement LED au cours de 2024-2025, déclenchant une vague parallèle d'achats de testeurs. Radiant Opto-Electronics a seule dépensé 13,3 milliards TWD (415 millions USD) pour de nouvelles lignes Mini-LED et Micro-LED équipées de systèmes intégrés de test et de tri. ASE et SPIL ont détourné des portions de budgets d'emballage avancé de plusieurs milliards de dollars vers des projets LED qui exploitent l'infrastructure de puce retournée existante. Une seule usine de 10 000 tranches par mois budgétise désormais 600 000 à 750 000 USD pour trois testeurs à haut débit afin de rester dans le takt, ancrant la visibilité des revenus à court terme pour les fabricants d'équipements. La politique de localisation de Pékin accélère encore les commandes, les fournisseurs nationaux bénéficiant d'une préférence par rapport aux optiques japonaises importées dans un contexte d'incertitude tarifaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensité capitalistique élevée des trieuses automatisées | -1.4% | Mondial, aiguë en Asie du Sud-Est et en Amérique du Sud | Court terme (≤ 2 ans) |

| Déficit de compétences en étalonnage spectroradiométrique | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Obsolescence des équipements lors de la transition vers les Micro-LED | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Droits de douane sur la chaîne d'approvisionnement des composants opto-mécaniques | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée des trieuses automatisées

Les trieuses entièrement automatisées avec spectroradiométrie intégrée coûtent entre 180 000 et 250 000 USD, un investissement que de nombreux conditionneurs d'Asie du Sud-Est et d'Amérique du Sud ne peuvent pas récupérer dans leurs horizons préférés de 18 mois.[4]Cal Lab Magazine, "Étalonnage du rayonnement optique," CALLABMAG.COM Une enquête de 2025 a montré que 40 % des entreprises thaïlandaises, vietnamiennes et malaises ont reporté les mises à niveau de leurs trieuses, prolongeant plutôt les lignes manuelles ou semi-automatisées, même si la perte de rendement est en moyenne de 3 à 5 %. Les aménagements environnementaux, le contrôle de la température dans ±0,5 °C et l'isolation des vibrations à des niveaux inférieurs au micron, ajoutent encore 30 000 à 50 000 USD par ligne, allongeant davantage le délai de retour sur investissement. Les fournisseurs chinois proposent désormais des contrats de location à un coût initial inférieur de 60 à 70 %, mais les conditionneurs hésitent car les frais de service à long terme peuvent dépasser le prix d'achat après trois ans. Sans financement abordable, les expansions de capacité dans les régions émergentes resteront contraintes par les équipements au moins jusqu'en 2027.

Déficit de compétences en étalonnage spectroradiométrique

Le cours biennal court du NIST ne forme que 18 techniciens par session, tandis que les ateliers de l'EURAMET ont diplômé moins de 150 personnes en 2025, laissant un déficit annuel mondial d'environ 200 spécialistes. Les pôles émergents tels que l'Inde, le Vietnam et le Mexique manquent d'instituts accrédités ISO 17025, de sorte que les nouvelles lignes Micro-LED fonctionnent en dessous de leur débit nominal car les opérateurs peinent avec la fluorescence de la sphère et les erreurs de désaccord spectral. Les fournisseurs intègrent des facteurs de correction stockés en EEPROM et des routines d'auto-étalonnage, mais des artefacts non résolus nécessitent encore une intervention humaine pouvant arrêter un quart de travail entier. Les programmes d'assistance à distance aident, mais la latence dans le diagnostic vidéo oblige souvent les techniciens locaux à échanger des instruments plutôt qu'à affiner les configurations, gonflant les budgets de maintenance de 10 à 15 %. À moins que la capacité de formation ne double d'ici 2028, le déficit de talents restera un frein à l'utilisation globale des équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les plateformes intégrées maintiennent leur élan

Les systèmes intégrés ont représenté 45,19 % des revenus de 2025, reflétant le passage vers des solutions à cellule unique qui fusionnent la spectroradiométrie, le test électrique et le tri robotisé. Cette part représente la plus grande portion de la taille du marché des équipements de test et de tri LED au niveau du type d'équipement. Le débit élevé et les empreintes d'usine réduites ont poussé l'adoption au-delà de la Chine et de Taïwan vers les usines automobiles nord-américaines. Les équipements de test LED autonomes ont capturé environ un tiers des revenus, servant les laboratoires de R&D qui doivent respecter les protocoles LM-79 et LM-80. Les manipulateurs de tri discrets ont été distancés à mesure que les clients migraient vers des cellules unifiées, érodant leur part du marché des équipements de test et de tri LED.

Alors que les réseaux Micro-LED exigent de plus en plus une résolution spatiale inférieure au micron et la capacité de sonder l'électroluminescence à un rythme stupéfiant de plus de six millions de puces par heure, l'appétit pour les plateformes intégrées reste robuste. Cette tendance est soulignée par le dévoilement par Keysight de l'i7090 en 2026, une initiative qui met en évidence non seulement l'innovation de l'entreprise, mais aussi un changement significatif dans le secteur. Les fournisseurs d'équipements de test automatisés établis, comme Keysight, fusionnent désormais les fonctions de test optique et de test en circuit. Cette convergence est plus qu'une simple avancée technologique ; elle signale une vague de consolidation plus large au sein du secteur, laissant entrevoir un avenir où les solutions intégrées deviennent la norme.

Par type de LED : les Micro LED s'accélèrent malgré la domination de la haute luminosité

Les dispositifs haute luminosité ont dominé les revenus avec 41,37 % en 2025, mais les Micro LED devraient connaître la croissance la plus rapide à un CAGR de 9,99 % à mesure que les rendements de transfert de masse approchent 99,995 %. Les LED standard et Mini-LED offrent des opportunités de niveau intermédiaire mais font face à des pressions sur les prix. À mesure que l'inspection des tranches Micro-LED évolue vers la cartographie par photoluminescence, les équipements spécialisés commandent une prime, élargissant leur part du marché des équipements de test et de tri LED.

Malgré une baisse des prix moyens des testeurs de 6 à 8 % en 2025, due à l'entrée de plateformes économiques de fournisseurs chinois, la demande pour les volumes haute luminosité reste robuste. Les Mini-LED, qui se situent dans le spectre du marché entre les LED standard et les Micro LED, continuent d'être une option viable pour les lignes de test à sphère intégrante. Cependant, ces Mini-LED nécessitent un contrôle de chromaticité plus rigoureux par rapport à leurs homologues de commodité.

Par stade de fabrication : le test au niveau de la puce gagne en priorité

Avec une part de revenus de 52,48 % en 2025, la qualification au niveau de la puce contribue à la plus grande part du marché des équipements de test et de tri LED grâce à sa capacité à réduire les rebuts en aval jusqu'à 60 %. La cartographie par électroluminescence au niveau de la tranche permet l'élimination précoce des défauts et réduit le gaspillage de matériaux de boîtier. Le testeur de tranche double face de ficonTEC illustre la demande de sondage électrique et optique simultané qui s'aligne sur les feuilles de route des optiques co-packagées.

Le test au niveau du boîtier joue un rôle crucial dans la garantie de la fiabilité des phares automobiles, soumis à des défis rigoureux tels que les cycles thermiques et les vibrations. Cependant, le secteur assiste à un déplacement de l'attention vers les plateformes au niveau de la puce. Ce changement est largement attribué à la maturité des cœurs de test IP intégrés, qui offrent désormais des capacités avancées telles que le tri prédictif et le retour de processus en temps réel. À mesure que ces technologies évoluent, elles promettent d'améliorer l'efficacité et la précision des processus de test, signalant un pivot potentiel dans les priorités du secteur.

Par application finale : l'éclairage automobile dépasse l'affichage

L'affichage et la signalétique ont représenté 38,73 % des revenus de 2025, mais l'éclairage automobile connaîtra la croissance la plus rapide à un CAGR de 9,78 %, car les phares matriciels adaptatifs nécessitent un tri rigoureux par module. La pression réglementaire de l'Europe et de l'Amérique du Nord ancre les dépenses sur les cellules de test à chaud qui vérifient la chromaticité à des températures de jonction élevées. L'éclairage général, désormais un marché de remplacement dans les économies développées, affiche une croissance modérée, tandis que l'électronique grand public et les usages industriels basés sur les UV stimulent une demande de niche pour des testeurs spécialisés avec des sphères sans fluorescence.

À mesure que le secteur automobile adopte de plus en plus la technologie des véhicules autonomes, la demande de précision dans les composants automobiles s'intensifie. Un exemple concret est l'intégration de réseaux LED assistés par lidar, qui nécessitent un contrôle plus rigoureux des longueurs d'onde. Cette demande accrue de spécificité se traduit par une plus grande intensité d'utilisation des équipements, dépassant celle des affichages traditionnels. Dans le domaine des affichages, bien que les films à points quantiques offrent un léger répit par rapport aux contraintes de tri, l'intensité globale des équipements reste nettement élevée en raison de ces demandes automobiles en évolution.

Analyse géographique

L'Asie-Pacifique a représenté 64,29 % des revenus mondiaux en 2025, reflétant la part de 35 % de Taïwan dans la capacité mondiale de conditionnement LED et les constructions agressives subventionnées de la Chine. La croissance régionale est prévue à un CAGR de 10,01 %, le plus élevé au monde. Le savoir-faire en matière de puces retournées de Taïwan la positionne pour fournir des optiques co-packagées, tandis que la Chine utilise un financement favorable pour localiser les testeurs intégrés et réduire sa dépendance aux optiques européennes. La Corée du Sud et le Japon ajoutent une demande de spectroradiométrie de précision dans les hybrides automobiles et OLED plus Mini-LED, maintenant le marché des équipements de test et de tri LED dynamique dans toute la région.

L'Amérique du Nord a détenu environ 18 % de part, soutenue par les mises à niveau des fournisseurs automobiles de rang 1 et l'expansion des pôles photoniques en Californie et au Texas. La croissance est attendue à un CAGR de 8,2 % à mesure que l'application de la norme IEC 60810 se renforce. L'Europe a suivi avec environ 12 % de part, centrée sur les chaînes d'approvisionnement automobiles allemandes et italiennes, mais la croissance de la capacité est en retard sur l'Asie-Pacifique, modérant les commandes d'équipements.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ont représenté conjointement environ 6 % des revenus de 2025. Les droits de douane élevés sur les composants optiques et la rareté des laboratoires ISO 17025 entravent l'adoption. Néanmoins, les programmes de location et les contrats de paiement à l'utilisation pourraient débloquer une demande incrémentale si les obstacles au financement s'assouplissent.

Paysage concurrentiel

Le marché est modérément fragmenté. Les cinq premiers fournisseurs, Chroma ATE, Advantest, Teradyne, KLA et Keysight, ont contrôlé environ 55 à 60 % des revenus de 2025, tandis que de nombreux spécialistes régionaux servent des niches UV, goniométriques et au niveau de la tranche. Le segment semi-conducteurs et photonique de Chroma ATE a crû de 141 % d'une année sur l'autre au quatrième trimestre 2024 après la montée en cadence des lignes pilotes Mini-LED. Le lancement de l'i7090 par Keysight en 2026 exploite sa base installée dans l'automobile pour vendre des fonctionnalités de test optique en complément. Advantest et Tokyo Seimitsu co-développent des sondes au niveau de la puce qui intègrent la gestion thermique pour les dispositifs de classe IA.

Les opportunités d'espaces blancs se concentrent sur l'inspection confocale chromatique pour les couches de passivation, les normes d'irradiance spectrale de nouvelle génération qui réduisent l'incertitude d'étalonnage en dessous de 0,5 %, et les IP de conception pour le test intégrées qui transfèrent une partie de la charge de mesure des équipements de test automatisés externes vers le circuit intégré de pilotage lui-même. Les challengers chinois tels que Han's Laser sous-cotent les acteurs établis de 20 à 30 % sur le prix, tandis que des startups comme InZiv revendiquent un débit de six millions de puces par heure grâce à des contacts à toucher doux. Le capital-investissement alimente la consolidation, comme en témoignent l'acquisition de Spectris par KKR pour 4,9 milliards USD et le mouvement de FormFactor vers la photonique au niveau de la tranche via l'acquisition de Keystone.

Instrument Systems a élargi sa gamme de spectroradiomètres CAS en mars 2026 pour capturer les indices de scintillement jusqu'à 300 kHz, une fonctionnalité demandée par les développeurs de phares adaptatifs automobiles. Teradyne a mis à jour sa plateforme UltraFlex en septembre 2025 avec un module optique enfichable qui permet aux utilisateurs d'équipements de test automatisés logiques de qualifier les circuits intégrés de pilotage Micro-LED sans remplacer le châssis principal. KLA a présenté une suite d'analyse par jumeau numérique en février 2026 qui modélise la dérive des spectroradiomètres et planifie l'étalonnage préventif, réduisant les temps d'arrêt imprévus de 15 % lors des essais bêta dans deux usines de conditionnement à Taïwan. Chroma ATE a ouvert un centre d'étalonnage à Guadalajara début 2026, réduisant les délais de traitement nord-américains à trois jours et élargissant son avantage après-vente sur les concurrents japonais. Advantest a introduit un mode de gestion de l'énergie ECO-PRO en janvier 2026 qui réduit la consommation d'énergie en veille de 20 % tout en préservant la stabilité thermique, s'alignant sur les mandats de comptabilité carbone des clients automobiles.

Leaders du secteur des équipements de test et de tri LED

Chroma ATE Inc.

Advantest Corporation

Teradyne Inc.

FitTech Co. Ltd.

Cohu Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Keysight Technologies a introduit la station de test PCBA i7090 avec test fonctionnel LED intégré, réduisant l'empreinte au sol de test de 25 %.

- Janvier 2026 : ProPhotonix a dévoilé le kit de test UV Pro, une solution de mesure UV-C portable conforme à la norme LM-92-22.

- Décembre 2025 : Advantest et Tokyo Seimitsu ont convenu de co-développer une sonde au niveau de la puce pour les boîtiers avancés 2,5D et 3D.

- Décembre 2025 : KKR a finalisé son acquisition de Spectris pour 4,9 milliards USD, ajoutant des marques de métrologie optique à son portefeuille.

Portée du rapport mondial sur le marché des équipements de test et de tri LED

Le rapport sur le marché des équipements de test et de tri LED est segmenté par type d'équipement (équipements de test LED, équipements de tri LED, systèmes intégrés de test et de tri), type de LED (LED standard, LED haute luminosité, Mini-LED, Micro-LED), stade de fabrication (test et tri au niveau de la puce, test et tri au niveau du boîtier), application finale (éclairage général, affichage et signalétique, éclairage automobile, électronique grand public, industriel et spécialité), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de test LED |

| Équipements de tri LED |

| Systèmes intégrés de test et de tri |

| LED standard |

| LED haute luminosité |

| Mini-LED |

| Micro-LED |

| Test et tri au niveau de la puce |

| Test et tri au niveau du boîtier |

| Éclairage général |

| Affichage et signalétique |

| Éclairage automobile |

| Électronique grand public |

| Industriel et spécialité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'équipement | Équipements de test LED | |

| Équipements de tri LED | ||

| Systèmes intégrés de test et de tri | ||

| Par type de LED | LED standard | |

| LED haute luminosité | ||

| Mini-LED | ||

| Micro-LED | ||

| Par stade de fabrication | Test et tri au niveau de la puce | |

| Test et tri au niveau du boîtier | ||

| Par application finale | Éclairage général | |

| Affichage et signalétique | ||

| Éclairage automobile | ||

| Électronique grand public | ||

| Industriel et spécialité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de test et de tri LED ?

Il a été évalué à 1,73 milliard USD en 2026.

À quelle vitesse le marché des équipements de test et de tri LED croît-il ?

Le marché devrait se développer à un CAGR de 9,15 % entre 2026 et 2031.

Quelle région mène la demande d'équipements de test et de tri LED ?

L'Asie-Pacifique détient environ 64 % des revenus mondiaux et affiche le CAGR le plus rapide à 10,01 %.

Quel type d'équipement domine les ventes ?

Les plateformes intégrées de test et de tri ont dominé avec une part de revenus de 45,19 % en 2025.

Quel segment d'application finale connaît la croissance la plus rapide ?

L'éclairage automobile devrait croître à un CAGR de 9,78 % jusqu'en 2031.

Qui sont les principaux fournisseurs sur ce marché ?

Chroma ATE, Advantest, Teradyne, KLA et Keysight détiennent collectivement plus de la moitié des revenus mondiaux.

Dernière mise à jour de la page le: