Taille et part du marché des voitures particulières en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 77.95 Milliards de dollars |

| Taille du Marché (2026) | 81.59 Milliards de dollars |

| Taille du Marché (2031) | 102.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

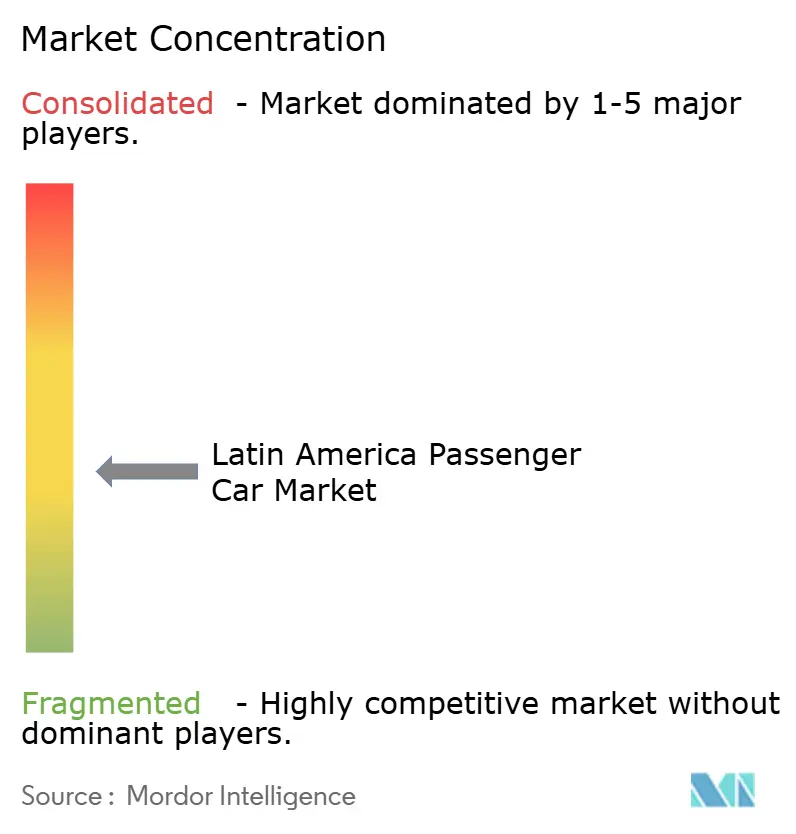

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures particulières en Amérique latine par Mordor Intelligence

La taille du marché des voitures particulières en Amérique latine en 2026 est estimée à 81,59 milliards USD, en progression par rapport à la valeur 2025 de 77,95 milliards USD, avec des projections pour 2031 s'établissant à 102,51 milliards USD, affichant un TCAC de 4,67 % sur la période 2026-2031. La solidité de la demande des ménages, l'accélération de l'électrification et la relocalisation de la production automobile continuent de soutenir cette croissance malgré la volatilité des devises et l'évolution des politiques commerciales. Les fabricants développent leurs usines régionales pour se conformer aux règles de contenu de l'ACEUM et du Mercosur, tandis que les incitations gouvernementales — menées par le programme brésilien Mover — stimulent la production nationale de véhicules électriques. Les marques chinoises capitalisent sur ces dynamiques avec des modèles économiques qui contraignent les constructeurs établis à actualiser leurs portefeuilles de produits et leurs stratégies tarifaires. Par ailleurs, la stabilisation des approvisionnements en semi-conducteurs rétablit le rythme de production, permettant aux constructeurs automobiles de traiter les commandes différées accumulées lors des pénuries de 2021-2023.

Principaux enseignements du rapport

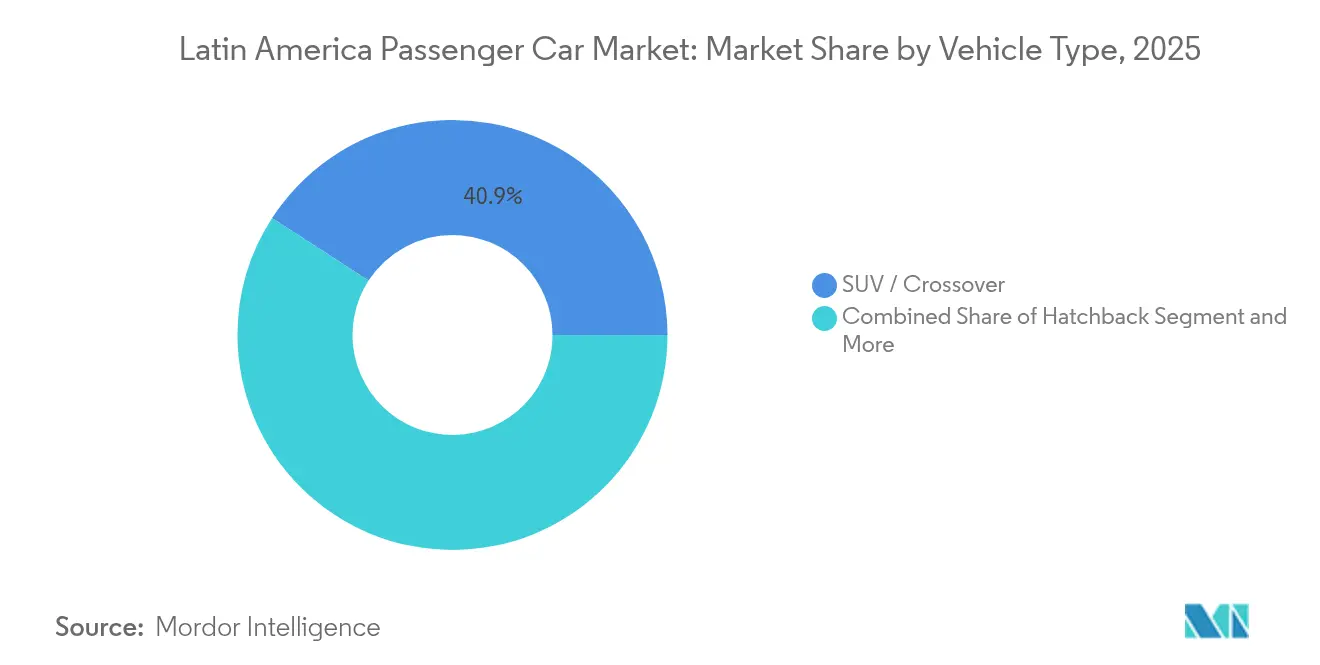

- Par type de véhicule, les SUV/crossovers détenaient 40,85 % de la part du marché des voitures particulières en Amérique latine en 2025 ; ce segment devrait progresser à un TCAC de 4,88 % au cours de la période de prévision (2026-2031).

- Par classe de véhicule, les véhicules d'entrée de gamme A/B représentaient 47,83 % de la taille du marché des voitures particulières en Amérique latine en 2025 et devraient progresser à un TCAC de 5,08 % au cours de la période de prévision (2026-2031).

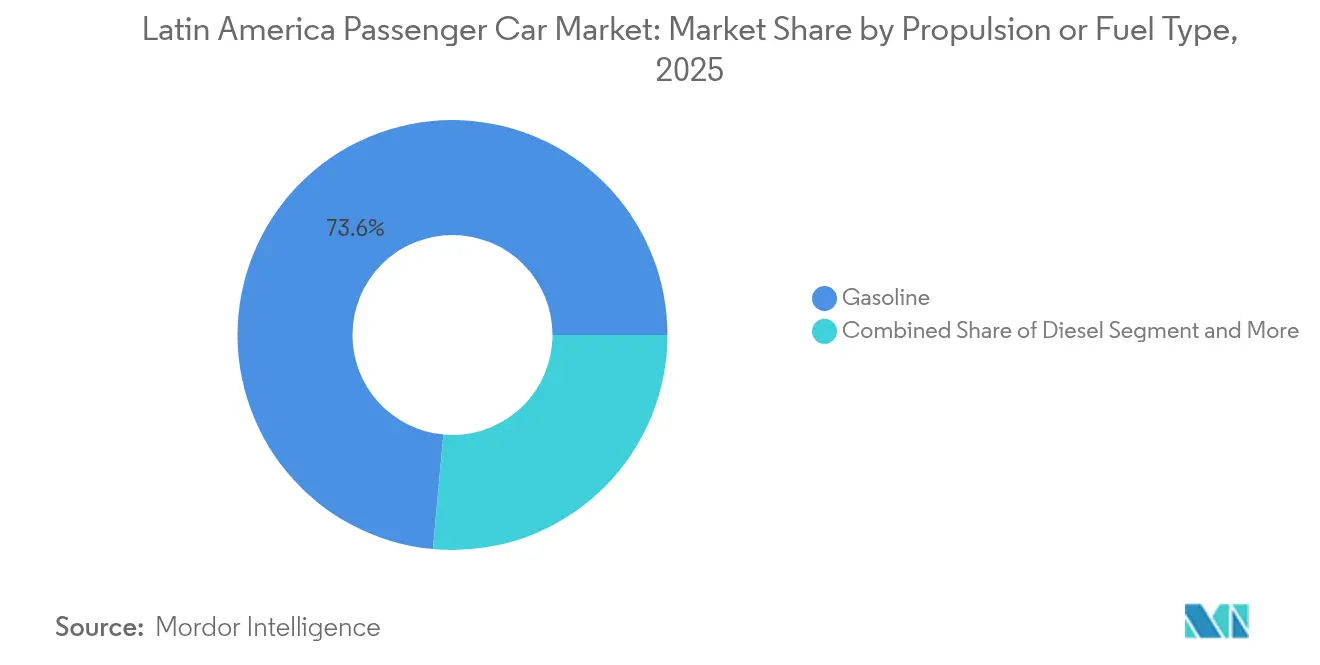

- Par type de propulsion/carburant, les modèles à essence détenaient 73,55 % de la taille du marché des voitures particulières en Amérique latine en 2025, tandis que les véhicules électriques à batterie devraient afficher la croissance la plus rapide avec un TCAC de 6,78 % au cours de la période de prévision (2026-2031).

- Par canal de vente, les concessionnaires indépendants représentaient 63,45 % de la part du marché des voitures particulières en Amérique latine en 2025 ; les magasins appartenant aux constructeurs enregistrent le TCAC prévisionnel le plus élevé à 6,05 % au cours de la période de prévision (2026-2031).

- Par pays, le Brésil a capté 47,79 % de la part des revenus en 2025, tandis que la Colombie devrait afficher la trajectoire la plus rapide avec un TCAC de 5,55 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures particulières en Amérique latine

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond résilient de la possession automobile par les ménages | +1.2% | Brésil, Mexique, Colombie | Court terme (≤ 2 ans) |

| Afflux de capitaux chinois dans le secteur des véhicules électriques | +1.1% | Ensemble de la région, avec un accent sur le Brésil et le Mexique | Court terme (≤ 2 ans) |

| Relocalisation des constructeurs pour contourner les droits de douane | +0.9% | Mexique, Brésil | Long terme (≥ 4 ans) |

| Programmes de motorisation flexcarburant des constructeurs | +0.8% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Crédits fiscaux favorables aux véhicules électriques | +0.7% | Brésil, Colombie, Chili | Moyen terme (2-4 ans) |

| Stabilisation de la chaîne d'approvisionnement en semi-conducteurs | +0.6% | Principaux pôles de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond résilient de la possession automobile par les ménages après la pandémie

À mesure que les restrictions liées à la pandémie se sont assouplies, la possession de véhicules particuliers a connu une hausse notable. Cet essor a été alimenté par l'évolution des habitudes de travail, une dépendance moindre envers la mobilité partagée et une tendance marquée à la migration vers les zones périurbaines. Au Mexique, cette évolution a entraîné une augmentation prononcée des ventes de véhicules légers, une dynamique qui devrait se maintenir jusqu'en 2025, portée par une économie en amélioration. Au Brésil, un récent redressement économique a ravivé la confiance des consommateurs, incitant de nombreux ménages à procéder à des achats de véhicules qu'ils avaient précédemment reportés. La demande est particulièrement soutenue dans les villes secondaires, où une infrastructure de transport en commun limitée a généré un trafic régulier en concession et un appétit durable pour les solutions de mobilité individuelle.

Afflux rapide de capitaux de constructeurs chinois et importations de véhicules électriques à bas coût

Les constructeurs automobiles chinois, forts de solides chaînes d'approvisionnement nationales en batteries et de financements adossés à l'État, s'implantent significativement en Amérique latine. BYD, par exemple, a rapidement conquis des parts de marché au Brésil en localisant sa production. Cette stratégie lui permet non seulement de contourner les droits de douane à l'importation, mais aussi d'adopter une politique tarifaire plus compétitive. Dans leur sillage, des marques telles que GWM et Chery amplifient la concurrence par les prix dans la région. Si cette intensification de la concurrence offre aux consommateurs un éventail plus large de choix en matière de véhicules électriques abordables, elle exerce simultanément une pression sur les fabricants établis, comprimant leurs marges bénéficiaires et modifiant la dynamique concurrentielle.

Relocalisation des constructeurs pour contourner l'escalade des droits de douane ACEUM/Mercosur

Des accords commerciaux tels que l'ACEUM et l'évolution de la réglementation du Mercosur poussent les constructeurs automobiles à renforcer leur empreinte industrielle en Amérique latine. L'investissement récent de Volkswagen en Argentine illustre ce phénomène, soulignant le virage du secteur vers la localisation des plateformes. Cette stratégie permet non seulement d'éviter des droits de douane élevés à l'importation, mais aussi de garantir le respect des normes de conformité régionales. Ces manœuvres mettent en lumière une évolution tactique, les fabricants mondiaux s'efforçant d'harmoniser obligations réglementaires, efficacité des coûts et robustesse de la chaîne d'approvisionnement. Les usines mexicaines orientées vers l'exportation ajustent leurs approvisionnements pour satisfaire aux exigences de valeur régionale à 75 %, maintenant la production même lorsque les tensions commerciales introduisent une incertitude sur les coûts [1]USTR, "Règles d'origine de l'ACEUM pour les automobiles," ustr.gov. À long terme, des réseaux de fabrication régionaux diversifiés devraient amortir les fluctuations monétaires et améliorer la logistique en flux tendus.

Reprise des programmes d'investissement des constructeurs dans les motorisations flexcarburant

Les constructeurs automobiles mondiaux et locaux se tournent vers les motorisations compatibles à l'éthanol comme voie viable et économique vers la décarbonation, conduisant à des investissements significatifs dans la recherche et la production au Brésil. Des acteurs majeurs, dont General Motors et Toyota, consacrent des ressources au développement de technologies hybrides à l'éthanol et à l'expansion de la fabrication locale. La stabilité relative du prix de l'éthanol par rapport à l'essence, combinée à son alignement avec les prochaines normes de mélange de carburants, soutient la demande de véhicules flexcarburant. Ces investissements sont appelés à renforcer les chaînes d'approvisionnement locales, à stimuler les avancées technologiques et à ouvrir de nouvelles perspectives d'exportation sur les marchés du Mercosur. Par ailleurs, l'accent mis sur les motorisations compatibles à l'éthanol s'inscrit dans les objectifs mondiaux de durabilité, consolidant davantage la position du Brésil en tant qu'acteur clé dans le domaine des énergies renouvelables.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépréciation du peso et du réal renchérissant les importations | -0.7% | Argentine, Brésil | Court terme (≤ 2 ans) |

| Expansion accélérée des systèmes de bus à haut niveau de service | -0.4% | São Paulo, Mexico, Bogotá, Buenos Aires | Moyen terme (2-4 ans) |

| Densité limitée des infrastructures de recharge publique | -0.3% | Villes secondaires | Long terme (≥ 4 ans) |

| Durcissement des objectifs de CO₂ moyen des flottes pour 2027 | -0.2% | Brésil, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation du peso et du réal renchérissant les coûts d'importation

Les principaux marchés d'Amérique latine ressentent les effets des pressions macroéconomiques, impactant l'accessibilité financière dans le secteur automobile. Le Brésil est confronté à des déséquilibres commerciaux extérieurs, et la capacité industrielle de l'Argentine reste sous-utilisée, mettant en évidence des tensions économiques plus larges. Parallèlement, la faiblesse des monnaies locales renchérit les coûts des composants importés. En réponse, les constructeurs automobiles augmentent les prix de leurs véhicules, ce qui pourrait allonger les cycles de renouvellement et freiner la demande pour les mises à niveau non essentielles. Ces dynamiques pourraient tempérer les prévisions de croissance et compliquer les efforts pour maintenir une expansion durable du marché à long terme.

Expansion accélérée des systèmes de bus à haut niveau de service dans les grandes métropoles

Les corridors de transport en commun de masse financés par la Banque mondiale réduisent les temps de trajet et les émissions, rendant les transports publics attractifs dans les centres urbains denses [2]Banque mondiale, "Mise à jour de la mobilité urbaine en Amérique latine 2024," worldbank.org. São Paulo et Bogotá étendent leurs voies réservées aux systèmes de bus à haut niveau de service, dans l'objectif de réduire la demande de voitures particulières, notamment en raison de l'augmentation des coûts de stationnement et des péages urbains. Cette évolution s'inscrit dans le cadre d'initiatives plus larges de mobilité urbaine visant à améliorer l'infrastructure des transports publics, à réduire la congestion routière et à promouvoir des alternatives de transport durables. Ces mesures devraient encourager un report vers les transports en commun, en particulier dans les zones urbaines à forte densité. Bien que l'impact régional global reste modeste, il commence à peser sur les ventes dans les zones très peuplées, signalant une évolution progressive du comportement des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de véhicule : les SUV/crossovers maintiennent leur leadership

Les SUV/crossovers représentaient 40,85 % du marché des voitures particulières en Amérique latine en 2025 et devraient surpasser toutes les autres carrosseries avec un TCAC de 4,88 % au cours de la période de prévision (2026-2031). Portés par la disponibilité croissante de variantes sous-compactes et de segment B, les prix d'entrée ont baissé. La demande est stimulée par la garde au sol plus élevée de ces véhicules, les rendant adaptés aux routes non pavées ou sujettes aux inondations, ainsi que par une perception généralisée d'une sécurité accrue. L'initiative hybride-flexcarburant de Toyota en matière de SUV exploite non seulement l'infrastructure éthanol existante, mais répond également aux plafonds d'émissions. Pendant ce temps, les nouveaux entrants chinois proposent des crossovers richement équipés, tarifés de manière similaire aux compactes traditionnelles, orientant les préférences des consommateurs vers ces véhicules surélevés.

Les berlines et les hayons conservent leur pertinence là où la congestion urbaine et l'économie de carburant dominent les critères de décision, notamment dans les villes côtières du Brésil. Toutefois, leur part combinée continue de décliner à mesure que les ménages procèdent à des upgrades lors des cycles de renouvellement. Les véhicules multi-usages restent une niche, s'adressant principalement aux opérateurs de flotte et aux grandes familles en zones rurales où la capacité de transport de passagers prime sur l'efficacité.

Par classe de véhicule : les véhicules d'entrée de gamme conservent leur primauté

Les modèles d'entrée de gamme A/B ont capté 47,83 % de la part du marché des voitures particulières en Amérique latine en 2025, avec un TCAC de 5,08 % au cours de la période de prévision (2026-2031). Portés par des financements compétitifs et des crédits fiscaux gouvernementaux pour les voitures compactes. L'amélioration de l'accès au crédit au Brésil et au Mexique élargit le bassin d'acheteurs éligibles, tandis que les constructeurs utilisent la commonalité des plateformes pour réduire les coûts unitaires.

Les offres de segment C de taille intermédiaire répondent aux besoins d'une classe moyenne en expansion, mais sont exposées à un risque de substitution à mesure que les consommateurs passent directement aux SUV compacts. Les classes premium D/E restent limitées aux professionnels urbains aisés et aux flottes gouvernementales, bien que les variantes électriques ajoutent une nouvelle dimension aspirationnelle. Le Dolphin Mini de BYD illustre comment des compactes électriques à bas prix peuvent accélérer la diffusion technologique lorsqu'elles sont associées à des exonérations fiscales.

Par type de propulsion/carburant : l'essence maintient sa position dominante, les véhicules électriques connaissent une progression fulgurante

Les modèles à essence restent dominants avec une part de 73,55 % en 2025, mais les véhicules électriques à batterie affichent la trajectoire la plus rapide avec un TCAC de 6,78 % jusqu'en 2031. Tant que les infrastructures de recharge et les incitations fiscales demeureront en place, le marché des voitures particulières électriques à batterie en Amérique latine est appelé à croître. Au Brésil, les motorisations flexcarburant jouent un rôle crucial dans le parc automobile, offrant une protection contre les fluctuations des prix du pétrole et s'inscrivant pleinement dans les politiques d'éthanol agricole du pays.

Les systèmes hybrides comblent l'écart sur les marchés où la densité des infrastructures de recharge est insuffisante ; ils permettent de respecter les plafonds d'émissions de plus en plus stricts sans imposer de nouveaux comportements aux conducteurs. Le diesel est relégué à des niches utilitaires spécifiques en raison des taxes élevées sur les carburants et du durcissement des normes NOx. Les constructeurs expérimentent des combinaisons hybrides à l'éthanol pour atteindre les objectifs de CO₂ tout en s'appuyant sur les chaînes d'approvisionnement en carburant préexistantes.

Par canal de vente : la modernisation du commerce de détail s'accélère

Les concessionnaires indépendants détenaient 63,45 % de part dans le marché des voitures particulières en Amérique latine en 2025, s'appuyant sur la confiance locale et les services après-vente. Néanmoins, les points de vente appartenant aux constructeurs devraient afficher un TCAC de 6,05 %, reflétant la volonté des constructeurs d'accéder directement aux données des consommateurs et de contrôler les expériences de recharge pour véhicules électriques. La taille du marché des voitures particulières en Amérique latine, attribuée aux magasins appartenant aux constructeurs, pourrait doubler d'ici 2030 à mesure que les marques ouvrent des showrooms en centre-ville dotés de configurateurs numériques intégrés.

Les concessionnaires traditionnels défendent leur part en nouant des partenariats avec des entrants chinois et en modernisant leurs installations de service. Le distributeur multi-marques Inchcape a étendu son réseau en Amérique latine grâce à des alliances avec Geely, BYD et Chery, en proposant des offres groupées de financement et d'assurance pour fidéliser la clientèle.

Les places de marché en ligne restent auxiliaires mais se développent comme canaux complémentaires, notamment pour les véhicules électriques d'occasion, où la transparence sur l'état de la batterie est primordiale.

Analyse géographique

Le Brésil a dominé le marché des voitures particulières en Amérique latine avec une part des revenus de 47,79 % en 2025, soutenu par une fabrication locale robuste, un écosystème éthanol arrivé à maturité et de généreuses incitations pour les véhicules à zéro émission. Le Brésil connaît une montée en puissance de l'adoption des véhicules électriques, portée par l'expansion du réseau de bornes de recharge publiques et des incitations fiscales favorables. Des initiatives telles que le programme gouvernemental Mover attirent des investissements significatifs dans le secteur automobile, avec un accent particulier sur les hybrides flexcarburant comme pivots de la vision brésilienne de la mobilité future. Ces efforts visent à renforcer les chaînes d'approvisionnement locales et à ouvrir de nouvelles perspectives d'exportation au sein du Mercosur, consolidant la position du Brésil en tant qu'acteur clé dans la dynamique régionale en faveur des technologies de transport durables.

Le Mexique demeure incontournable dans le paysage de la production automobile en Amérique du Nord, la majeure partie de sa production étant destinée à l'exportation, principalement vers les États-Unis. Si les nouveaux droits de douane américains menacent les volumes d'exportation, le Mexique y répond en attirant un nombre croissant de fournisseurs de composants chinois désireux de bénéficier des accords commerciaux régionaux. Des constructeurs mondiaux, notamment Audi et BMW, renforcent leur production locale de véhicules électriques. Parallèlement, les gouvernements régionaux, notamment au Nuevo León, déploient des incitations pour stimuler la fabrication de batteries lithium-ion et consolider les chaînes d'approvisionnement nationales.

La Colombie affiche la croissance la plus rapide avec un TCAC de 5,55 % au cours de la période de prévision (2026-2031), les crédits fiscaux améliorant l'accessibilité financière et le nombre de bornes de recharge publiques ayant fortement augmenté depuis 2022. Huit lignes d'assemblage nationales approvisionnent le marché des taxis et des voitures d'entrée de gamme, bien que les importations de pièces exposent le secteur aux fluctuations du peso. L'Argentine, aux prises avec des obstacles économiques tels que la dépréciation monétaire et des usines sous-utilisées, demeure un pôle d'attraction pour des investissements automobiles substantiels, témoignant d'un engagement indéfectible envers le secteur. Les constructeurs mondiaux, à travers leurs grands programmes, misent sur les plateformes locales et les capacités de production argentines. Par ailleurs, si le Chili et le Pérou produisent moins de véhicules, ils connaissent une croissance régulière, portée par les revenus du secteur cuivrier et une urbanisation croissante. Collectivement, ces évolutions témoignent d'un pivot régional : renforcer les paysages automobiles nationaux et élargir les perspectives de marché.

Paysage réglementaire

La réglementation est fragmentée à travers l'Amérique latine, l'entrée sur le marché étant liée à l'homologation au niveau national et à la conformité en matière de sécurité et d'émissions plutôt qu'à une norme régionale unique. Au Brésil, le cadre MOVER (Mobilidade Verde e Inovacao) sert d'ancrage à la politique actuelle des voitures particulières, établi par la Loi 14 902/2024 et détaillé par le Décret 12 435/2025, liant l'éligibilité aux incitations et le positionnement sur le marché à des améliorations mesurées en matière d'efficacité énergétique et de sécurité, ainsi qu'à des exigences de durabilité telles que des objectifs de recyclabilité, avec des jalons de mise en œuvre débutant le 1er juin 2025.

Le Mexique continue de formaliser la conformité technique via des normes nationales, notamment la NOM-194-SE-2021 pour les équipements de sécurité obligatoires sur les véhicules légers neufs et la NOM-163-SEMARNAT-SCFI-2023 régissant les émissions de CO2 et les limites d'efficacité énergétique pour les années-modèles 2019-2027. Dans le cône Sud, l'Argentine exige des homologations de modèles via la LCM (Licencia para Configuracion de Modelo) et une licence environnementale via la LCA, tandis que l'Uruguay régule l'homologation des véhicules neufs via le MIEM en vertu de la Loi 19 061 et du Décret 81/014, avec des mises à jour administratives reflétées dans une résolution de la DNI datée du 23 décembre 2024.

Analyse de la chaîne de valeur

La chaîne de valeur régionale des voitures particulières s'organise de plus en plus autour de deux pôles : le Mexique comme base de fabrication orientée vers l'exportation liée aux règles d'origine de l'USMCA, et le Brésil comme le plus grand pôle de production et d'ingénierie d'Amérique du Sud, avec une expertise flex-fuel et une localisation croissante de l'électrification sous MOVER. Les flux d'approvisionnement en véhicules et sous-systèmes sont façonnés par l'architecture commerciale et les accords bilatéraux, notamment le cadre automobile Mexique-Brésil sous l'ACE 55, tandis que les constructeurs et fournisseurs évaluent le coût, le contenu de localisation, et l'exposition à la dépréciation des devises pour l'électronique importée, les pièces de groupe motopropulseur et les matériaux de batterie.

Les récentes décisions d'investissement témoignent d'un basculement des ventes menées par l'importation vers un assemblage et une fabrication régionaux plus approfondis. Au Brésil, Changan et CAOA ont démarré la production locale de l'UNI-T à Anapolis, accompagnée d'un cycle d'investissement de 950 millions USD (5 milliards R$) pour 2026-2028, tandis que GWM a annoncé une deuxième usine à Aracruz, Espirito Santo, pour étendre sa capacité de véhicules électrifiés. MG (SAIC) a également confirmé l'assemblage local de modèles électriques à l'aide de kits SKD. En aval, les concessionnaires indépendants dominent toujours la vente au détail dans une grande partie de l'Amérique latine, mais les formats contrôlés par les constructeurs et les partenariats structurés avec les groupes de distributeurs sont de plus en plus utilisés pour gérer la tarification, le financement, l'après-vente et l'expérience client des véhicules électriques.

Paysage concurrentiel

À mesure que les constructeurs automobiles chinois s'implantent plus profondément sur le marché des voitures particulières en Amérique latine, la concurrence s'intensifie, portée par une tarification agressive et une fabrication localisée. Le nouveau site de production de BYD au Brésil souligne le potentiel de l'assemblage national, tant pour surmonter les barrières commerciales qu'accélérer la croissance du marché, notamment dans le segment des véhicules électriques. Parallèlement, Stellantis, acteur dominant en Amérique du Sud, réalise des investissements records pour concevoir des modèles futurs répondant aux attentes régionales. Ce tableau en mutation met en évidence un tournant décisif dans la dynamique de marché, soulignant l'importance de l'innovation, de la localisation et des investissements stratégiques pour rester compétitif.

Les alliances stratégiques se multiplient : General Motors et Hyundai prévoient de co-développer cinq véhicules destinés à atteindre 800 000 ventes annuelles en Amérique latine d'ici 2028, en s'appuyant sur des plateformes partagées pour réduire les coûts de R&D[3]General Motors, "Fiche d'information sur la coentreprise GM–Hyundai en Amérique latine," gm.com. GWM a inauguré un nouveau site de fabrication au Brésil, une initiative décisive visant à déployer efficacement les SUV HAVAL. En Amérique latine, les constructeurs constatent que les priorités des consommateurs — comme l'accessibilité financière, la flexibilité des carburants et un service après-vente fiable — prennent le pas sur les caractéristiques haut de gamme telles que l'autonomie avancée. Cette tendance souligne une approche pragmatique de l'innovation, les entreprises adaptant leurs stratégies produits aux exigences régionales, se forgeant ainsi un avantage concurrentiel grâce à une valeur localisée.

La conformité réglementaire façonne le positionnement concurrentiel. Les marques capables de respecter les émissions PROCONVE L-8 et les seuils de contenu ACEUM sans hausse de prix obtiennent des avantages durables. Des empreintes de production flexibles, la diversification de l'approvisionnement en composants électroniques et une capacité logistique résiliente s'affirment comme des facteurs décisifs pour maintenir une rentabilité à long terme.

Leaders du secteur des voitures particulières en Amérique latine

General Motors Company

Volkswagen AG

Stellantis N.V.

Toyota Motor Corporation

Hyundai Motor Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La fabrication localisée de véhicules électrifiés et les programmes de produits hybrides-flex représentent un espace blanc évident où les politiques et le capital convergent, en particulier au Brésil sous MOVER. Des preuves concrètes sont visibles dans la vague 2026 d'engagements d'usines et de lancements de lignes, avec Changan et CAOA mettant en service une ligne automatisée à Anapolis avec une capacité annuelle déclarée de 90 000 unités et un cycle d'investissement de 950 millions USD pour 2026-2028, et GWM annonçant une deuxième usine industrielle à Aracruz après avoir établi la production à Iracemapolis. Ces actions créent des opportunités pour les fournisseurs régionaux dans la carrosserie, la peinture, l'emboutissage, les systèmes thermiques, l'électronique de puissance et l'ingénierie de localisation qui aide les constructeurs à répondre aux exigences d'efficacité énergétique et de sécurité tout en réduisant leur exposition à l'inflation des coûts d'importation.

Le Mexique offre une opportunité adjacente dans les mises à niveau compatibles VE et les chaînes d'approvisionnement alignées sur l'Amérique du Nord, soutenue par des engagements de capacité tels que Kia citant un investissement de 600 millions USD pour moderniser son usine de Pesqueria, Nuevo Leon, pour la production de VE. Dans toute la région, les modèles de co-fabrication et de partage d'usines peuvent accélérer l'entrée sur le marché et l'expansion du portefeuille, notamment les arrangements qui s'appuient sur des implantations industrielles établies au Brésil. Combinés à la domination persistante des segments d'entrée de gamme et à la transition vers les SUV/crossovers, ces développements accroissent le besoin de plateformes optimisées en coûts, d'écosystèmes de composants localisés, et de capacités de canaux détenus par les concessionnaires et les constructeurs pour soutenir les offres électrifiées et hybrides au-delà des villes de premier rang.

Développements récents du secteur

- Juillet 2026 : Stellantis a démarré la production de la Jeep Avenger au Porto Real Automotive Polo à Rio de Janeiro, Brésil, aux côtés de l'ouverture d'une deuxième équipe de production et de nouvelles embauches. Cette décision concrétise un investissement déclaré de 3 milliards R$ lié au site et renforce le positionnement de Stellantis dans les SUV compacts fabriqués localement, alors que les modèles électrifiés et axés sur la valeur se développent dans la région.

- Juin 2026 : General Motors a augmenté son plan d'investissement pour le Brésil en annonçant 3,5 milliards R$ supplémentaires, portant les dépenses prévues à 10,5 milliards R$ d'ici 2028, visant le développement de groupes motopropulseurs hybrides et la modernisation d'usines à Sao Paulo. Ce capex élargi soutient des cycles de renouvellement de produits régionaux plus rapides et améliore la compétitivité face aux nouveaux entrants asiatiques qui pratiquent des prix agressifs et un assemblage localisé.

- Mars 2024 : Stellantis a annoncé un programme d'investissement de 5,6 milliards EUR (30 milliards R$) pour l'Amérique du Sud, s'étalant jusqu'en 2030. Le programme soutient le renouvellement des plateformes régionales et les initiatives d'électrification, et renforce l'avantage d'échelle des réseaux de production établis dans les principaux marchés du Mercosur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la valeur générée par les ventes de voitures particulières neuves à travers l'Amérique latine, comptabilisée au point de vente et exprimée en USD pour la période de l'étude.

Exclusions du périmètre : Les transactions de voitures d'occasion, les véhicules commerciaux légers, les deux-roues et les camions lourds ne sont pas comptabilisés dans cette valeur de marché.

Aperçu de la segmentation

- Par type de véhicule

- Hayon

- Berline

- SUV / Crossover

- Véhicule multi-usages (MPV)

- Par classe de véhicule

- Entrée de gamme (A/B)

- Taille intermédiaire (C)

- Grande taille (D/E)

- Par type de propulsion / carburant

- Essence

- Diesel

- Flexcarburant

- Véhicule hybride électrique

- Véhicule électrique à batterie

- Par canal de vente

- Magasins appartenant aux constructeurs

- Concessionnaires indépendants

- Par pays

- Brésil

- Mexique

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique latine

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer la base de la demande en utilisant les indicateurs publics d'immatriculation des véhicules et de parc, ainsi que le contexte des ventes de véhicules neufs et de production pour les principaux pays. Pour cela, nous nous appuyons sur des sources telles que les statistiques de production de l'OICA, les flux commerciaux UN Comtrade pour les véhicules et pièces, les organismes statistiques nationaux et les ministères des transports des grands marchés, et les publications des banques centrales pour les hypothèses d'inflation et de change.

Pour garder le modèle pratique, nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs, et les mises à jour des constructeurs et des associations de concessionnaires, car elles aident à valider l'orientation du modèle en matière de prix, de mix et de cycles de stocks. Les bases de données de brevets et les revues réputées sont utilisées de manière sélective pour vérifier le rythme de l'électrification et des changements technologiques qui peuvent modifier le mix plus rapidement que les volumes. Nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprise, ainsi que des données d'importation et d'exportation au niveau des expéditions, pour repérer les ruptures de tendance qui ne sont pas évidentes dans les résumés annuels. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses documentaires sur la dynamique des ventes, les mouvements de prix et les évolutions du mix par type de carrosserie et de motorisation, qui peuvent différer entre le Brésil, le Mexique, l'Argentine et les marchés de pays plus petits. Nous avons échangé avec des acteurs de canaux orientés constructeurs, des parties prenantes des composants et de la logistique, et des spécialistes de marché au niveau national, afin que des lacunes telles que le calendrier des incitations, la disponibilité du crédit et la normalisation des stocks puissent être traitées avant de finaliser les chiffres.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 19 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 21 % | |

| Acteurs plus petits : 19 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où la demande de voitures particulières au niveau national est reconstruite à partir des signaux de ventes neuves et des conditions macroéconomiques, puis traduite en valeur en utilisant le comportement observé des prix et du mix. Les intrants importants sur ce marché comprennent les ventes unitaires de voitures particulières neuves par pays, les évolutions des parts entre hayons, berlines et SUV, la disponibilité du financement et l'orientation des taux d'intérêt, la dépendance à l'importation par rapport à la production locale, et la répercussion des taux de change et de l'inflation sur les prix de transaction.

Une fois le bassin de demande établi, nous effectuons des vérifications ascendantes sélectives, telles que l'échantillonnage des fourchettes de prix de transaction typiques par catégorie et la comparaison des revenus implicites avec les retours des concessionnaires et des canaux, puis ajustons lorsque le mix évolue clairement. Lorsque les données nationales sont incomplètes pour une année, nous comblons les lacunes à l'aide d'indicateurs de substitution tels que les immatriculations, les volumes d'importation et les montées en production, puis revérifions la croissance unitaire implicite par rapport aux orientations des entretiens.

Pour les prévisions, nous utilisons une analyse de scénarios autour de la stabilité des devises, des cycles de crédit et des incitations politiques, car ceux-ci peuvent rapidement modifier l'accessibilité financière et le mix. La trajectoire finale reste cohérente avec ce que les personnes interrogées attendent pour les prochaines années en matière de stocks, de discipline tarifaire et d'introductions de modèles électrifiés, tout en restant ancrée à des indicateurs macroéconomiques et commerciaux observables.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les tendances de production et d'importation, les schémas de saisonnalité des ventes et la cohérence macroéconomique au niveau national, afin que les totaux n'évoluent pas de manières que le marché réel ne peut soutenir. Tout écart important déclenche une révision par un analyste où les hypothèses sur le prix, le mix ou la dynamique unitaire sont revues, et des appels de suivi sont effectués lorsqu'un pays spécifique présente une rupture par rapport à la direction attendue.

Avant validation finale, un second analyste examine la logique, les calculs et les évolutions d'une année sur l'autre pour détecter les valeurs aberrantes et confirmer que les mêmes règles de périmètre ont été appliquées dans tous les pays. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements de politique majeurs ou des mouvements de change marqués. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue actualisée la plus récente.

Perspectives du marché des voitures particulières en Amérique latine de Mordor Intelligence comparées à d'autres estimations publiées

Les valeurs de marché publiées pour les voitures particulières en Amérique latine peuvent différer même lorsque le nom du sujet semble similaire, car le point de comptabilisation, l'ensemble géographique et la base de prix ne sont pas toujours alignés. Les différences proviennent également de la manière dont les entreprises traitent l'inflation, le calendrier de conversion des devises, et selon qu'elles s'appuient davantage sur la production, les importations ou les ventes au détail comme principal ancrage de la demande.

En suivant les ventes de voitures particulières neuves au niveau national et en actualisant chaque année les hypothèses de prix de transaction et de change, Mordor Intelligence maintient le modèle lié uniquement à la valeur au détail, tandis que certaines estimations mélangent des catégories automobiles plus larges ou appliquent une croissance de prix uniforme qui ne correspond pas aux schémas locaux d'inflation et de dévaluation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 77,95 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 70,00 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer une courbe de croissance régionale unique, ce qui peut sous-estimer la valeur les années où l'inflation et la répercussion des taux de change font augmenter les prix de transaction de manière inégale selon les pays. |

| Éditeur de recherche sectorielle B | 120,00 milliards USD (2032) | Étend l'horizon de prévision et peut supposer une pénétration agressive et une expansion des prix, et le périmètre peut être plus large si des catégories de véhicules adjacentes ou des flux de revenus automobiles plus larges sont inclus. |

L'écart dans le tableau provient principalement du choix de l'année, des choix de périmètre, et de la manière dont le prix et la devise sont traités sur des marchés nationaux très différents. Notre approche reste traçable car chaque total national est construit à partir de signaux de volume clairs, puis traduit en valeur avec des vérifications locales de prix et de change, ce qui rend le résultat plus facile à reproduire et à défendre lors d'un appel client.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des voitures particulières en Amérique latine d'ici 2031 ?

Le marché devrait atteindre 102,51 milliards USD d'ici 2031.

Quel type de carrosserie domine la demande de véhicules en Amérique latine ?

Les SUV/crossovers occupent la première place avec une part de 40,85 % en 2025 et maintiennent la croissance la plus rapide jusqu'en 2031.

Quelle est la vitesse de croissance des voitures particulières électriques à batterie en Amérique latine ?

Les modèles électriques à batterie enregistrent un TCAC de 6,78 % de 2026 à 2031, le plus élevé parmi tous les types de propulsion.

Quel pays est le plus grand contributeur aux revenus régionaux du marché des voitures particulières ?

Le Brésil représente 47,79 % des ventes grâce à une fabrication étendue et à une solide infrastructure flexcarburant.

Dernière mise à jour de la page le: