Tamanho e Participação do Mercado de Capa para Sonda de Látex

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

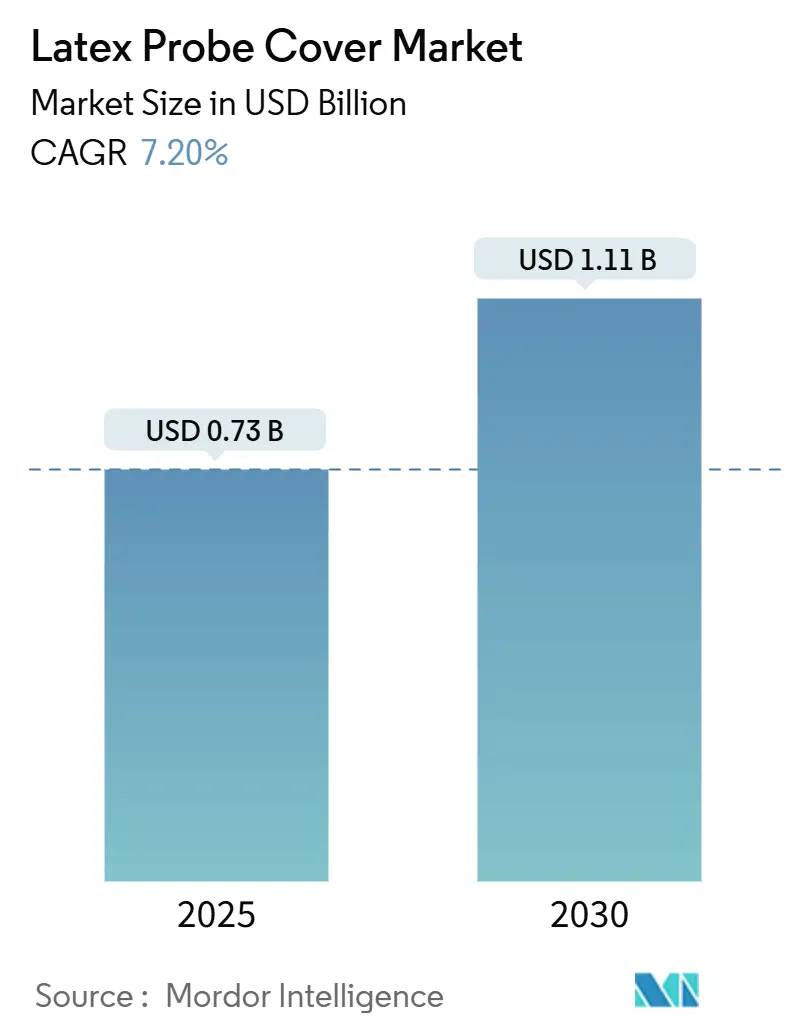

| Tamanho do Mercado (2025) | 0.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capa para Sonda de Látex por Mordor Intelligence

O tamanho do mercado de capa para sonda de látex atingiu USD 0,73 bilhão em 2024 e está projetado para alcançar USD 1,11 bilhão até 2030, avançando a uma CAGR de 7,2% durante o período de previsão. A rápida recuperação dos volumes de procedimentos de ultrassom, mandatos mais rígidos de controle de infecção e o renovado foco em barreiras elastoméricas de uso único impulsionam o mercado de capa para sonda de látex em todos os ambientes clínicos. América do Norte e Europa dominam as aquisições porque os reguladores exigem barreiras estéreis aprovadas pela FDA ou com marcação CE, enquanto a Ásia-Pacífico registra o crescimento unitário mais rápido à medida que fornecedores locais aproveitam estruturas de custo mais baixas para penetrar em instalações sensíveis ao preço. Hospitais, centros cirúrgicos ambulatoriais e ambientes emergentes de atendimento no ponto de cuidado tratam as capas de látex como insumos essenciais, priorizando a integridade do material e o gerenciamento de alérgenos em detrimento do preço. O posicionamento competitivo agora depende de formulações com baixo teor de proteína que se alinham com gabinetes automatizados de desinfecção de alto nível, uma mudança que favorece fornecedores capazes de validar dados de compatibilidade em vez de simplesmente oferecer capas de látex genéricas.

Principais Conclusões do Relatório

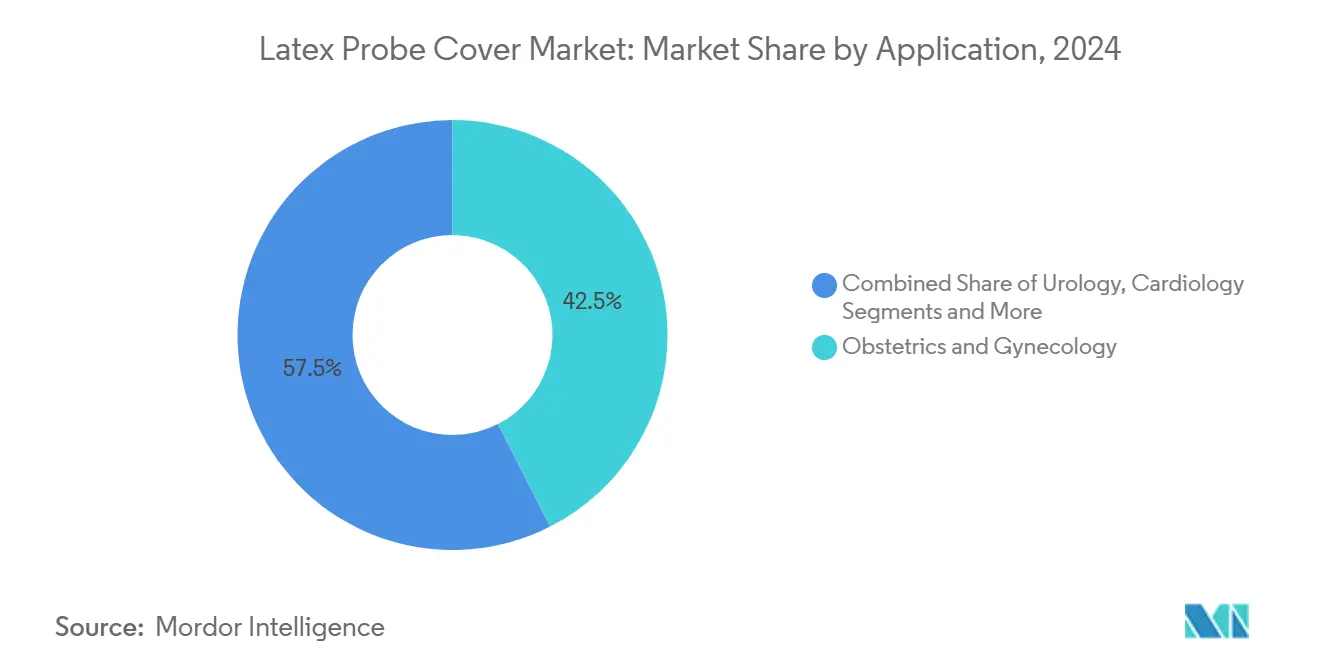

- Por aplicação, obstetrícia e ginecologia detinham 42,5% da participação do mercado de capa para sonda de látex em 2024; aplicações veterinárias e outras emergentes têm previsão de expansão a uma CAGR de 13,4% até 2030.

- Por tipo de sonda, as sondas endocavitárias capturaram 38,1% da receita em 2024, enquanto as sondas intervencionistas estão projetadas para registrar a maior CAGR de 12,1% até 2030.

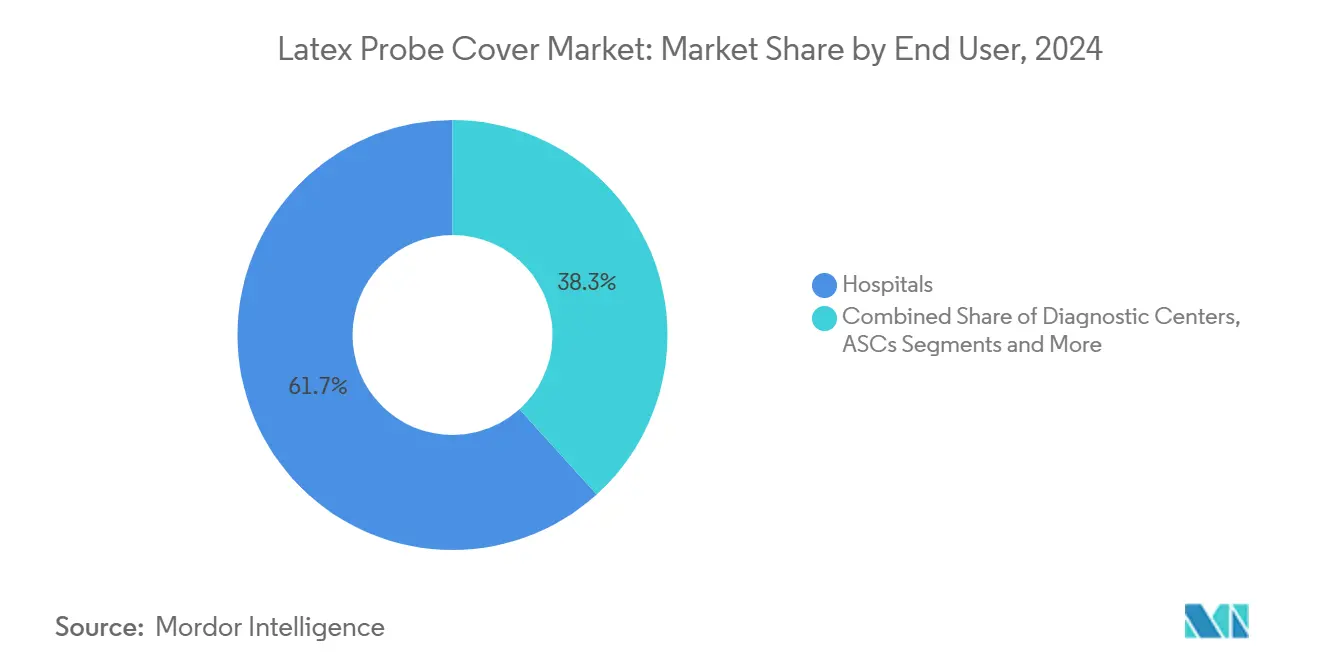

- Por usuário final, os hospitais representaram 61,7% do tamanho do mercado de capa para sonda de látex em 2024, enquanto os centros cirúrgicos ambulatoriais estão no caminho para uma CAGR de 11,0% até 2030.

- Por tipo, as capas descartáveis responderam por 68,9% da receita global em 2024, mesmo com os debates sobre sustentabilidade persistindo em relação aos fluxos de resíduos de uso único.

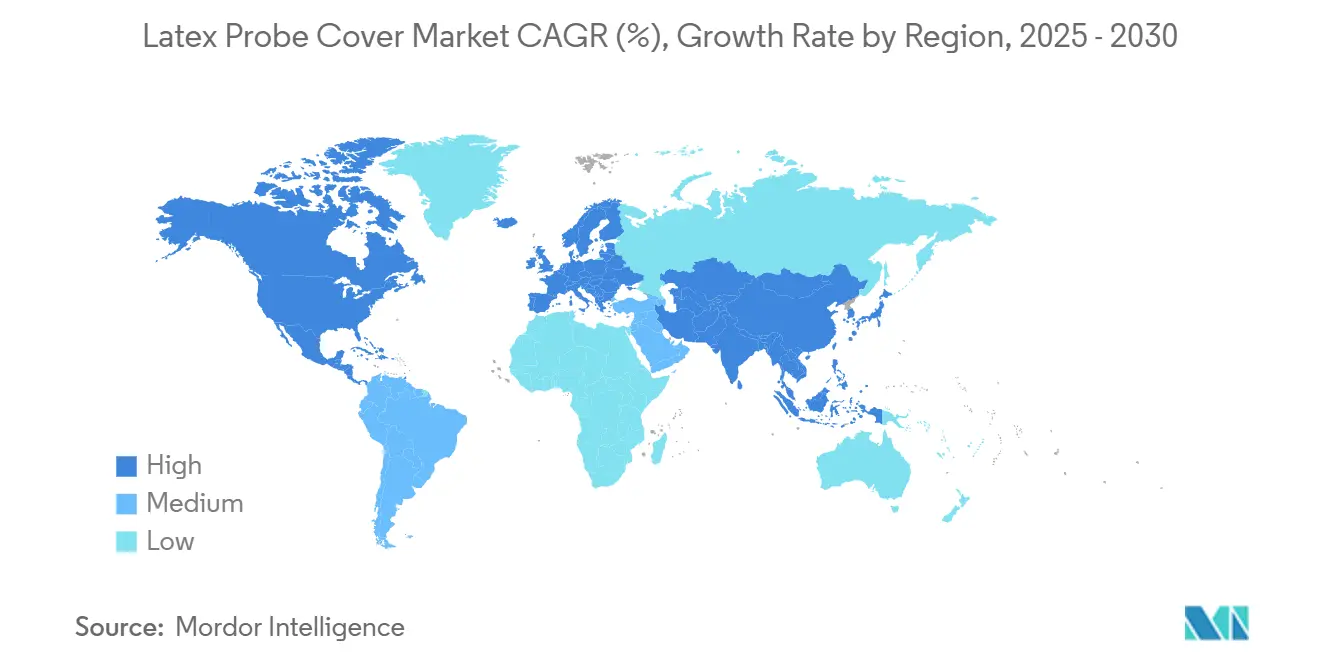

- Por região, a América do Norte liderou com 38,8% de participação em 2024, enquanto a Ásia-Pacífico está no caminho para uma CAGR de 8,1% até 2030.

Tendências e Perspectivas do Mercado Global de Capa para Sonda de Látex

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global dos volumes de procedimentos de ultrassom no período pós-COVID | +1.80% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos rígidos de controle de infecção em mercados-chave | +1.50% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Mudança em direção a insumos de uso único em imagem ambulatorial | +1.20% | Global, liderado por centros cirúrgicos ambulatoriais | Médio prazo (2–4 anos) |

| Preferência de aquisição por capas de látex em exames endocavitários | +0.80% | Global, com transições regionais para produtos sem látex | Longo prazo (≥ 4 anos) |

| Rápido crescimento do POCUS em ambientes com recursos limitados | +1.00% | Núcleo na Ásia-Pacífico, com expansão para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Adoção emergente de ultrassom veterinário | +0.70% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global dos Volumes de Procedimentos de Ultrassom no Período Pós-COVID

A imagem eletiva se recuperou rapidamente após o relaxamento das restrições pandêmicas, e os centros cirúrgicos ambulatoriais registraram um salto de 5,7% nos procedimentos intervencionistas por beneficiário em 2024 em comparação com 2023.[1]Comissão Consultiva de Pagamento do Medicare, "Serviços de Centros Cirúrgicos Ambulatoriais: Relatório de Situação," medpac.govCada diagnóstico ou intervenção guiada consome pelo menos uma barreira, de modo que o aumento dos volumes escala diretamente a demanda no mercado de capa para sonda de látex. Os departamentos de emergência agora incorporam regras de "capa em todo contato" nos cartões de pontuação de prevenção de infecção, e mais de 250.000 médicos de atenção primária nos EUA permanecem como potenciais adotantes de dispositivos de ultrassom de bolso que exigirão capas de látex compatíveis.[2]Colégio Americano de Médicos de Emergência, "Limpeza de Ultrassom," acep.org

Mandatos Rígidos de Controle de Infecção em Mercados-Chave

A AAMI TIR99 (2024) esclarece que as barreiras para transdutores semicríticos devem ser aprovadas pela FDA e combinadas com desinfecção de alto nível validada. O CDC reitera que as capas por si só não podem substituir o reprocessamento químico ou por UV-C.[3]Centros de Controle e Prevenção de Doenças, "Diretriz para Desinfecção e Esterilização em Instalações de Saúde," cdc.govOs hospitais auditam cada vez mais o uso de barreiras durante as inspeções da Comissão Conjunta, elevando os produtos de látex conformes de acessórios opcionais a mandatos de linha de item no mercado de capa para sonda de látex.

Mudança em Direção a Insumos de Uso Único em Imagem Ambulatorial

Os centros ambulatoriais raramente operam reprocessamento centralizado, por isso adotam capas de látex descartáveis para atingir metas de esterilidade sem investimento de capital em lavadoras. O alerta do CDC de 2025 sobre gel de ultrassom contaminado reforçou os protocolos de esterilidade em campo que exigem barreiras embaladas individualmente. Os modelos de pagamento neutro por local do Medicare desviam cada vez mais casos intervencionistas para ambientes ambulatoriais, sustentando o crescimento de dois dígitos em volume para o mercado de capa para sonda de látex nesse segmento.

Preferência de Aquisição por Capas de Látex em Exames Endocavitários

Os clínicos valorizam a elasticidade da borracha natural, a sensibilidade tátil e a resistência à perfuração, especialmente em procedimentos transvaginais. Testes recentes em bancada confirmam que produtos de poliuretano sem látex apresentam taxas de falha mais baixas, mas muitos departamentos de obstetrícia ainda especificam látex ultraflexível para manobrabilidade, defendendo um fluxo de receita central no mercado de capa para sonda de látex.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de litígios por alergia ao látex e proibições hospitalares | -0.90% | América do Norte e Europa, com expansão de políticas globalmente | Médio prazo (2–4 anos) |

| Mudança acelerada para materiais sem látex na Europa | -0.60% | Europa liderando, com harmonização regulatória global | Longo prazo (≥ 4 anos) |

| Pressão de preços de fornecedores genéricos asiáticos | -1.10% | Global, intensa em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de látex de borracha natural | -0.80% | Global, impactando fabricantes dependentes de látex | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Litígios por Alergia ao Látex e Proibições de Políticas Hospitalares

Os comitês de risco hospitalar colocam luvas de látex e capas para sondas em listas de alta responsabilidade porque as reivindicações de alergia de funcionários podem ultrapassar USD 50.000 por incidente. Alguns sistemas de saúde dos EUA implementam proibições gerais de látex, forçando os departamentos a requalificar materiais alternativos e freando o crescimento de determinadas unidades de manutenção de estoque no mercado de capa para sonda de látex.

Pressão de Preços de Fornecedores Genéricos Asiáticos

Fábricas na China e na Malásia fornecem capas de látex genéricas com descontos de 30 a 50% em relação às marcas ocidentais, conquistando posições em formulários no Sul da Ásia, África e América Latina. A deflação do preço médio de venda leva os players premium a se reposicionarem em direção a inovações de baixo teor de proteína e ultrafinas para proteger as margens no mercado de capa para sonda de látex.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Obstetrícia Domina Enquanto Veterinária Acelera

Obstetrícia e ginecologia contribuíram com 42,5% da receita de 2024, refletindo o uso obrigatório de capas em cada exame transvaginal — uma âncora inabalável para o mercado de capa para sonda de látex. Por outro lado, a imagem veterinária somada às terapias emergentes registrou a projeção de CAGR mais rápida de 13,4%, impulsionada pelo aumento da posse de animais de estimação, adoção de seguros e sucesso da ablação tumoral não invasiva em animais de companhia. Urologia e cardiologia sustentam crescimento de dígito médio único à medida que as intervenções baseadas em cateter dependem cada vez mais da orientação por ultrassom.

A demanda em radiologia se estabiliza devido ao platô nas internações, mas os departamentos de medicina de emergência e anestesia continuam solicitando capas de látex para acesso vascular e bloqueios nervosos. O crescimento do ultrassom endoscópico em gastroenterologia permanece estável, embora formatos especializados de sonda às vezes exijam bainhas de silicone personalizadas, limitando a captura de látex nesse nicho do mercado de capa para sonda de látex.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Sonda: Endocavitária Lidera Enquanto Intervencionista Dispara

As sondas endocavitárias responderam por 38,1% das vendas globais em 2024 porque as barreiras estéreis são obrigatórias para imagem transvaginal, transretal e transesofágica. As sondas intervencionistas, particularmente para biópsias e terapias ablativas, estão previstas para uma CAGR de 12,1%, beneficiando-se de centros de oncologia que substituem a orientação por tomografia computadorizada pelo ultrassom sem radiação. As sondas lineares para acesso vascular, juntamente com as sondas convexas para POCUS abdominal, representam saídas estáveis de alto volume no mercado de capa para sonda de látex.

Por Usuário Final: Hospitais Dominam, Centros Cirúrgicos Ambulatoriais Crescem

Os hospitais absorveram 61,7% dos gastos com aquisições em 2024 devido à ampla cobertura de especialidades e às obrigações de acreditação. No entanto, os centros cirúrgicos ambulatoriais exibem a expansão mais acelerada, com CAGR de 11,0%, à medida que as políticas dos pagadores incentivam o atendimento ambulatorial. Redes de imagem diagnóstica e vans de ultrassom móvel mantêm volumes de compra menores, mas consistentes. Clínicas veterinárias, laboratórios acadêmicos e unidades médicas militares ampliam coletivamente o volume total endereçável para o mercado de capa para sonda de látex.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo: Descartáveis Dominam Apesar da Pressão Ambiental

As capas de látex descartáveis entregaram 68,9% da receita em 2024, uma participação que dificilmente será corroída antes de 2030 porque o valor do controle de infecção supera as preocupações com resíduos. As capas reutilizáveis de tecido ou silicone ocupam nichos limitados onde existe capacidade estabelecida de lavadora-desinfetadora ou onde regulamentações locais de resíduos impõem penalidades rigorosas ao uso único. Mesmo nesses casos, as altas taxas de ruptura mantêm os clínicos comprometidos com a qualidade do uso único, sustentando o crescimento contínuo do mercado de capa para sonda de látex.

Análise Geográfica

A América do Norte manteve sua posição de destaque em 2024, impulsionada pelas regras de reprocessamento da FDA e por robustos marcos de responsabilidade que exigem documentação de barreira estéril para cada caso de uso de transdutor semicrítico. Os volumes de procedimentos nos EUA ultrapassaram 52 milhões de exames diagnósticos, enquanto o Canadá aplicou orientações unificadas por meio do IPAC, exigindo barreiras validadas em todas as províncias. Os altos custos de responsabilidade civil e as compras baseadas em risco levam os hospitais a preferir látex com baixo teor de proteína ou híbridos sem látex, mas o látex ainda domina os ambientes de obstetrícia, mantendo uma base de receita robusta no mercado de capa para sonda de látex.

O ecossistema maduro da Europa aplica a documentação do Regulamento de Dispositivos Médicos e impulsiona a rápida adoção de gabinetes automatizados de UV-C, mas exige o uso simultâneo de capas de uso único para mitigação de riscos. Alemanha e Reino Unido lideram a implantação de tecnologia, enquanto a França investe fortemente em ultrassom na atenção primária para reduzir filas de especialistas — cada exame gerando consumo de capa de látex. As agendas de gestão ambiental estimulam testes de embalagens recicláveis, mas as aquisições atuais ainda giram em torno de barreiras de borracha estéreis e descartáveis, protegendo as receitas europeias do mercado de capa para sonda de látex.

A Ásia-Pacífico apresenta o crescimento de volume mais rápido até 2030. A China atua tanto como usuária de alto volume quanto como maior exportadora; os hospitais públicos compram capas de baixo custo fabricadas domesticamente em grandes quantidades, enquanto as instalações de primeiro nível frequentemente importam marcas premium com baixo teor de proteína para departamentos de alto risco. O esquema federal de seguros da Índia financia a expansão do ultrassom em cidades de segundo nível, e as capas de látex dominam devido às vantagens de preço e à infraestrutura limitada de lavadoras. O envelhecimento demográfico do Japão infla as frequências de imagem diagnóstica, embora os tetos de reembolso pressionem os comitês de compras a negociar descontos acentuados. Austrália e Coreia do Sul espelham os regimes de conformidade ocidentais, com os gabinetes Trophon da Nanosonics consolidados, exigindo assim capas de látex comprovadamente compatíveis com ciclos de névoa de peróxido de hidrogênio. Essas dinâmicas combinadas de países elevam o papel da Ásia-Pacífico na geração de ganhos incrementais para o mercado de capa para sonda de látex.

América Latina e Oriente Médio e África apresentam cenários mistos: clínicas com recursos limitados preferem capas de látex genéricas e baratas importadas da Ásia, mas hospitais privados premium no Brasil, Arábia Saudita e Emirados Árabes Unidos adotam cada vez mais opções com baixo teor de proteína ou sem látex para proteger o status de acreditação internacional. Instabilidades políticas e flutuações cambiais perturbam as cadeias de suprimentos episodicamente, mas o crescimento geral de procedimentos em cuidados de maternidade sustenta a demanda subjacente no mercado de capa para sonda de látex.

Cenário Competitivo

O mercado de capa para sonda de látex é moderadamente concentrado: os cinco fornecedores mais proeminentes controlam aproximadamente a maioria do mercado. CIVCO Medical Solutions, Parker Laboratories e Sheathing Technologies aproveitam canais de distribuição de várias décadas e expertise interna em composição de látex. Fornecedores asiáticos como Jiangsu Yuyue e Zhejiang Gongdong inundam licitações globais com capas genéricas com desconto, mas frequentemente carecem de sistemas robustos de vigilância pós-mercado exigidos pela FDA e pelo Regulamento de Dispositivos Médicos da UE.

A diferenciação de produtos agora se concentra em filmes de látex com teor ultrareduzido de proteína (<50 µg/g), métodos de imersão sem pó e costuras resistentes a rasgos validadas para pressão de 50 cmHg para suportar a articulação transesofágica. As empresas publicam dados de integridade revisados por pares para obter aprovação dos comitês de controle de infecção. As vendas agrupadas que vinculam capas, gel estéril e cartuchos de desinfecção automatizada criam contas mais fidelizadas, espelhando o modelo baseado em anuidade da Nanosonics, em que os usuários do Trophon compram neutralizadores proprietários de peróxido de hidrogênio mais bainhas de látex compatíveis.

A evolução regulatória — particularmente o alinhamento do Regulamento do Sistema de Qualidade da FDA de 2024 com a ISO 13485 — eleva os limites de documentação, favorecendo fabricantes estabelecidos e incentivando fusões e aquisições à medida que empresas menores lutam com os custos de conformidade. As aquisições estratégicas giram em torno da expansão geográfica; players ocidentais buscam moldadores por imersão com sede na Malásia para garantir o fornecimento de látex. Empresas chinesas buscam ativos com marcação CE para penetrar no mercado europeu de capa para sonda de látex sem auditorias de novo.

Líderes do Setor de Capa para Sonda de Látex

CIVCO Medical Solutions

Parker Laboratories

Protek Medical Products

Nanosonics

Medline Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: O sistema UV-C Chronos da Germitec recebeu autorização De Novo da FDA como o primeiro gabinete de desinfecção de alto nível sem produtos químicos, em 90 segundos, para sondas de ultrassom, posicionado para complementar — e não substituir — as capas de uso único para sondas

- Maio de 2024: O Colégio Americano de Médicos de Emergência revisou sua diretriz de desinfecção de ultrassom, instruindo os clínicos a usar capas para sondas em todos os contatos com pele contaminada ou mucosas e a tomar precauções extras para pacientes sensíveis ao látex.

- Maio de 2024: A FDA finalizou recomendações de rotulagem que desaconselham a expressão genérica "sem látex" e, em vez disso, exigem a divulgação precisa do conteúdo de elastômero para melhorar as mensagens de segurança do paciente em dispositivos médicos.

Escopo do Relatório Global do Mercado de Capa para Sonda de Látex

| Obstetrícia e Ginecologia |

| Urologia |

| Cardiologia |

| Radiologia e Imagem Geral |

| Gastroenterologia e Intervencionismo |

| Outros |

| Sondas Endocavitárias |

| Sondas Transesofágicas (ETE) |

| Sondas Convexas / de Uso Geral |

| Sondas Lineares / Vasculares |

| Sondas Intervencionistas / Cirúrgicas |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Descartável |

| Reutilizável |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Obstetrícia e Ginecologia | |

| Urologia | ||

| Cardiologia | ||

| Radiologia e Imagem Geral | ||

| Gastroenterologia e Intervencionismo | ||

| Outros | ||

| Por Tipo de Sonda | Sondas Endocavitárias | |

| Sondas Transesofágicas (ETE) | ||

| Sondas Convexas / de Uso Geral | ||

| Sondas Lineares / Vasculares | ||

| Sondas Intervencionistas / Cirúrgicas | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Tipo | Descartável | |

| Reutilizável | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o valor do mercado de capa para sonda de látex até 2030?

Está projetado para atingir USD 1,11 bilhão, crescendo a uma CAGR de 7,2% a partir de 2024.

Qual área clínica consome o maior número de capas para sonda de látex?

Obstetrícia e ginecologia responderam por 42,5% da demanda global em 2024 porque cada exame transvaginal ou transretal requer uma barreira estéril.

Por que os centros cirúrgicos ambulatoriais são um canal de crescimento fundamental?

Os centros cirúrgicos ambulatoriais carecem de equipamentos de reprocessamento centralizado, por isso preferem capas de látex de uso único, impulsionando uma CAGR de 11,0% neste segmento de usuário final até 2030.

Quais atributos de material os hospitais estão priorizando?

Os compradores solicitam cada vez mais filmes de látex com baixo teor de proteína e sem pó que reduzem o risco de alergia enquanto mantêm a elasticidade e a resistência à perfuração.

Como os gabinetes de desinfecção automatizada afetam as compras de capas?

Sistemas como o Trophon da Nanosonics reforçam a demanda por capas validadas que toleram névoa de peróxido de hidrogênio, em vez de eliminar a necessidade de barreiras.

Qual é a principal ameaça ao crescimento das capas para sonda de látex?

O aumento das proibições hospitalares relacionadas a litígios por alergia ao látex está deslocando parte da demanda para alternativas sintéticas, reduzindo a CAGR geral em aproximadamente 0,9 ponto percentual.

Página atualizada pela última vez em: