Taille et part du marché des équipements de levé terrestre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.7 Milliards de dollars |

| Taille du Marché (2031) | 12.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

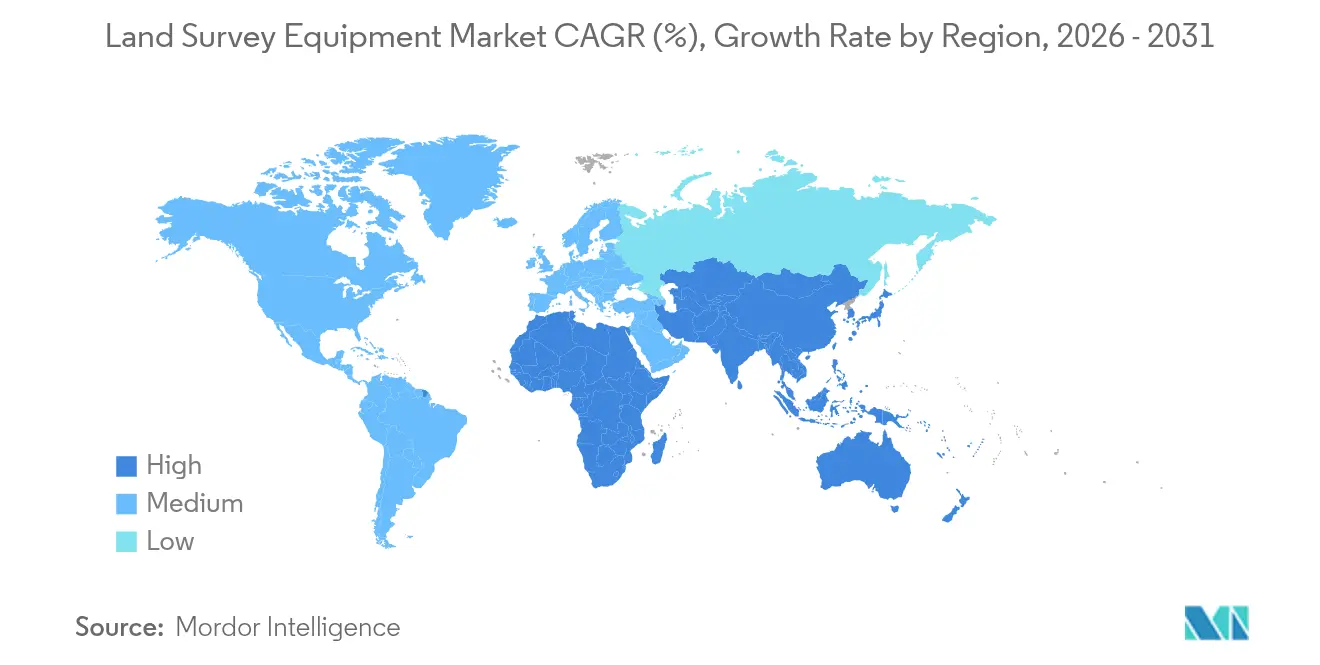

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de levé terrestre par Mordor Intelligence

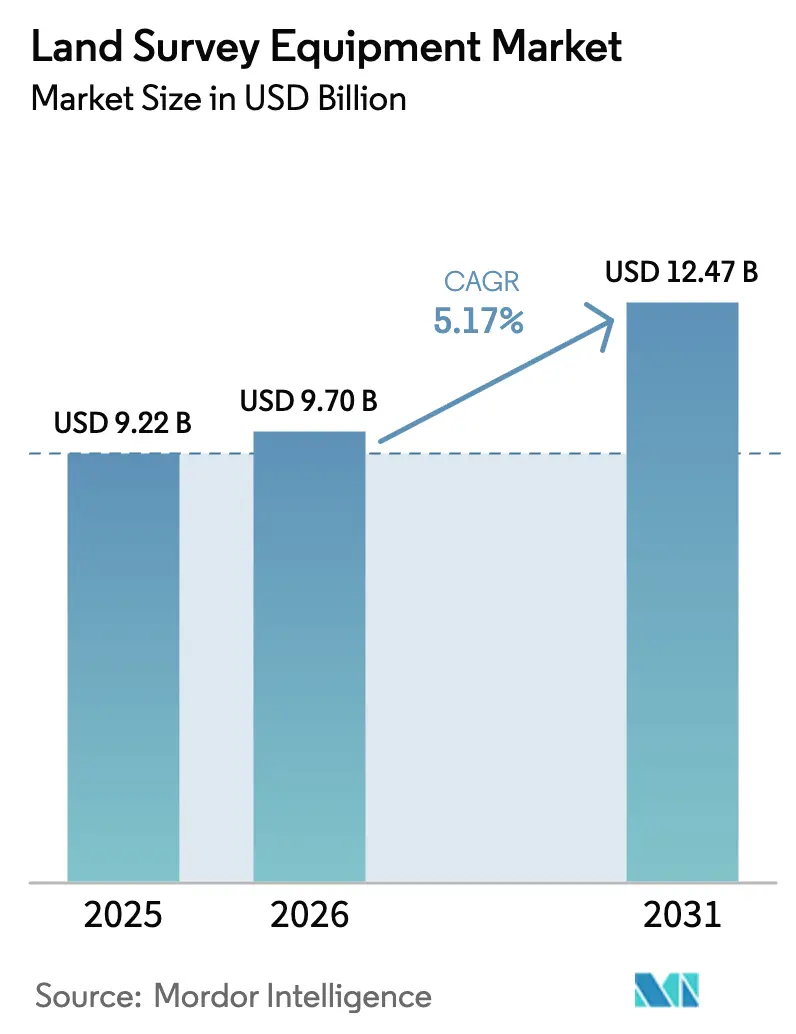

La taille du marché des équipements de levé terrestre devrait croître de 9,22 milliards USD en 2025 à 9,7 milliards USD en 2026 et devrait atteindre 12,47 milliards USD d'ici 2031 à un CAGR de 5,17 % sur la période 2026-2031. Le matériel a conservé une part de revenus dominante de 60,4 % en 2024, tandis que les services ont affiché la dynamique la plus forte avec une perspective de CAGR de 10,8 % jusqu'en 2030, signalant une demande pour des flux de travail par abonnement et des analyses de données continues. Les stations totales ont dominé la demande technologique avec une part de 34,2 %, mais les plateformes UAV/drone-LiDAR ont enregistré le CAGR le plus rapide à 22,1 %, modifiant la façon dont la cartographie de grandes surfaces et les inspections de sites dangereux sont réalisées. La construction et l'infrastructure ont représenté 42,3 % des dépenses des utilisateurs finaux en 2024, soutenues par les investissements publics dans les corridors de transport intelligents, tandis que l'agriculture et la sylviculture ont gagné en importance grâce aux besoins de l'agriculture de précision. Sur le plan régional, l'Asie-Pacifique détenait une part de 38,5 % en 2024, portée par les projets de la Ceinture et Route de la Chine et le programme de transformation numérique du Japon, tandis que le Moyen-Orient et l'Afrique promettaient le CAGR le plus rapide à 8,7 %, la Vision 2030 de l'Arabie saoudite et les programmes ferroviaires des Émirats arabes unis accélérant la demande.

Principaux enseignements du rapport

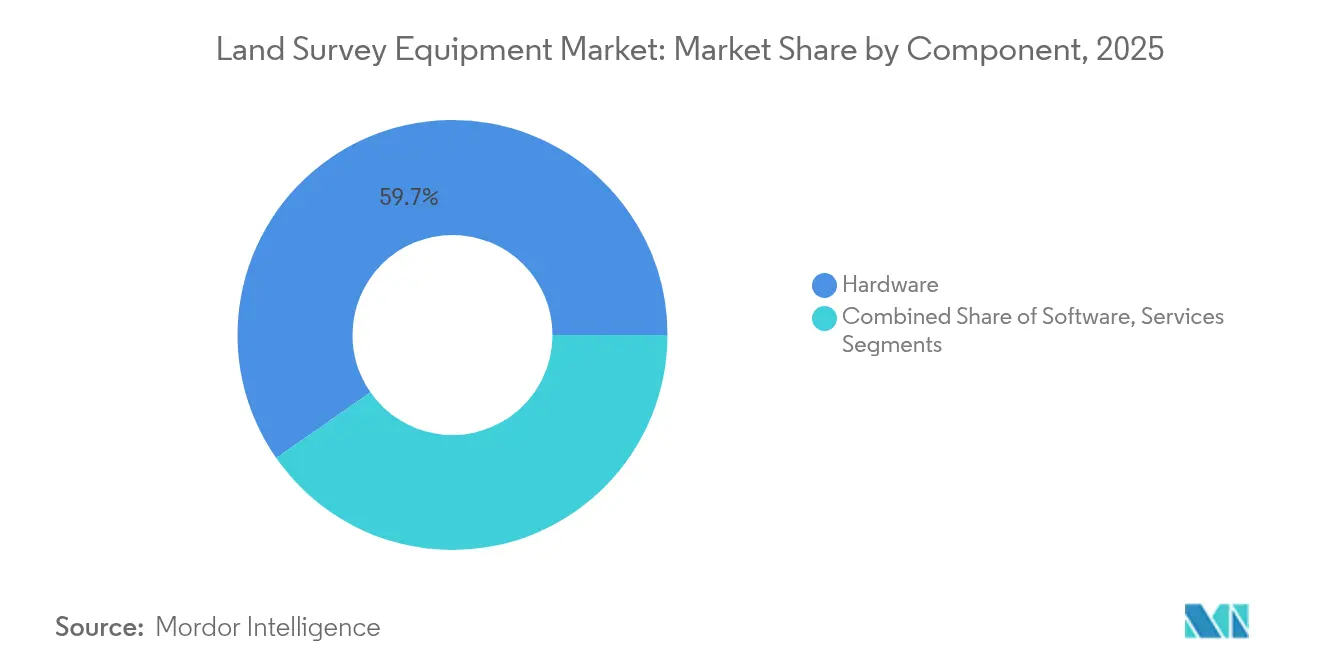

- Par composant, le matériel a dominé avec 59,70 % des revenus de 2025, tandis que les services devraient croître à un CAGR de 10,55 % jusqu'en 2031.

- Par technologie, les stations totales ont représenté 33,80 % des revenus de 2025 ; les systèmes UAV/drone-LiDAR devraient progresser à un CAGR de 21,2 % jusqu'en 2031.

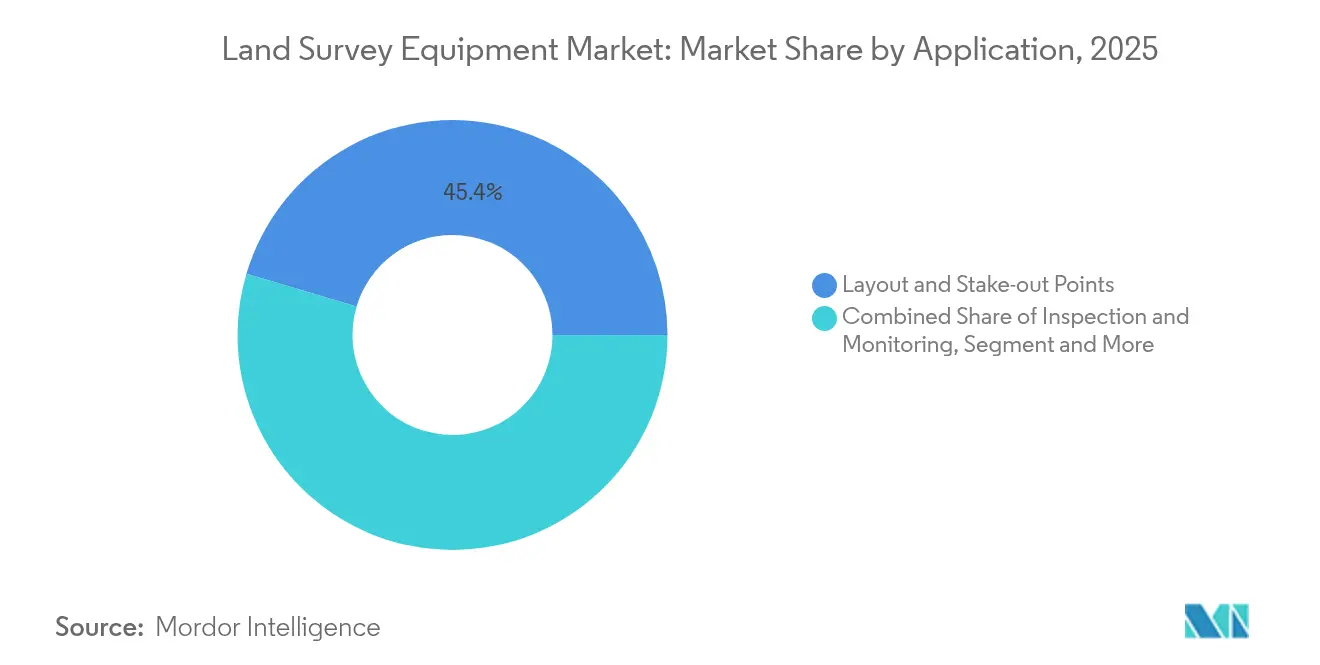

- Par application, la construction et l'infrastructure ont représenté 45,40 % de la demande de 2025 ; la cartographie des catastrophes et des urgences devrait s'étendre à un CAGR de 12,9 % jusqu'en 2031.

- Par secteur d'utilisation final, la construction et l'infrastructure ont dominé en 2025 avec une part de 41,65 % ; l'agriculture et la sylviculture sont en voie d'atteindre un CAGR de 9,25 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 38,10 % des revenus de 2025 ; le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide à 8,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de levé terrestre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements publics dans la modernisation des infrastructures | +1.4% | Mondial ; cœur APAC, extension vers MEA | Moyen terme (2-4 ans) |

| Urbanisation rapide et croissance industrielle dans les pays en développement | +1.1% | APAC, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Adoption croissante des flux de travail de levé par UAV | +0.9% | Mondial ; précoce aux États-Unis, au Japon, en Chine | Court terme (≤ 2 ans) |

| Le post-traitement cloud piloté par l'IA débloque des revenus par abonnement | +0.7% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Les modèles de matériel en tant que service réduisent les dépenses d'investissement initiales | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Demande de précision au niveau du centimètre pour permettre les robots de construction autonomes | +0.3% | Amérique du Nord, Japon, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements publics dans la modernisation des infrastructures

Les dépenses publiques ont accéléré la demande d'équipements avancés, les agences exigeant une précision au millimètre pour les projets ferroviaires, routiers et de services publics. Le ministère japonais des Terres, des Infrastructures, des Transports et du Tourisme a intégré des stations totales robotisées et des récepteurs GNSS dans l'extension de la route périphérique extérieure de Tokyo, établissant une référence pour les normes de livraison numérique. [1]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "Plan d'action Infrastructure DX 2024," mlit.go.jp La Vision 2030 de l'Arabie saoudite a alloué 1 100 milliards USD à des mégaprojets tels que NEOM, stimulant les commandes de systèmes drone-LiDAR et de surveillance en temps réel. Les cycles d'approvisionnement se sont raccourcis à mesure que les décideurs politiques ont reconnu que le retard des données de levé gonflait les coûts des projets, favorisant les fournisseurs proposant des offres groupées matériel-logiciel intégrées avec une tarification par abonnement prévisible.

Urbanisation rapide et croissance industrielle dans les pays en développement

Les villes de Chine, d'Inde et d'Asie du Sud-Est ont connu une construction intensive nécessitant un implantation précise et une cartographie cadastrale. Les exportations de machines de construction chinoises ont augmenté de 34 % en 2024, soutenant les corridors de la Ceinture et Route et stimulant la demande en aval pour les flux de travail GNSS. Le plan directeur NEOM de l'Arabie saoudite pour 9 millions de résidents a illustré davantage la façon dont les mégaprojets urbains s'appuient sur la modélisation de terrain haute résolution. Les municipalités ont de plus en plus contourné les levés de transit traditionnels, passant directement aux écosystèmes connectés au cloud, ouvrant ainsi des opportunités pour les fournisseurs ciblant les marchés vierges.

Adoption croissante des flux de travail de levé par UAV

Les UAV ont redéfini les opérations de terrain en collectant des données au niveau du centimètre sur 2 à 3 km² par vol, réduisant les délais des projets jusqu'à 55 %. Le plan de données spatiales 2035 du Service géologique des États-Unis a priorisé les drones pour la réponse aux catastrophes et la surveillance de l'utilisation des terres. Le Mavic 3E et le Matrice 350 RTK de DJI ont fourni une précision RTK pour la cartographie cadastrale, améliorant la sécurité des entreprises minières qui arpentent des pentes instables. Les organismes de réglementation ont assoupli les autorisations de vol hors ligne de vue, accélérant l'adoption dans les secteurs de l'agriculture, des infrastructures et de l'énergie.

Le post-traitement cloud piloté par l'IA débloque des revenus par abonnement

Les fournisseurs ont déplacé la valeur des ventes de matériel vers l'analyse cloud récurrente. Reality Cloud Studio d'Hexagon et Access v2024.00 de Trimble ont permis une visualisation rapide de nuages de points à l'échelle du téraoctet, augmentant les revenus récurrents de Trimble de 17 % au premier trimestre 2025. Les modèles par abonnement ont réduit les dépenses en capital pour les petites et moyennes entreprises de construction tout en offrant aux fournisseurs des flux de trésorerie prévisibles. L'interopérabilité avec les plateformes BIM et IoT est devenue un critère d'achat, incitant à des alliances entre les fournisseurs d'équipements et les éditeurs de logiciels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de professionnels qualifiés en levé et coûts initiaux élevés | -1.2% | Mondial ; plus aigu aux États-Unis, dans l'UE, en APAC | Moyen terme (2-4 ans) |

| Cycles d'approvisionnement stricts dans le secteur public | -0.7% | Amérique du Nord, UE, Moyen-Orient | Long terme (≥ 4 ans) |

| Dépenses élevées de maintenance et d'étalonnage | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Risque d'interférence GNSS lié à la réallocation du spectre 5G | -0.4% | Mondial ; centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de professionnels qualifiés en levé et coûts initiaux élevés

En 2024, 94 % des entreprises de construction américaines ont signalé des difficultés à recruter des géomètres qualifiés, ce qui a allongé les délais des projets et les budgets opérationnels. [2]Associated General Contractors of America, "Une nouvelle enquête montre comment l'échec de la nation à investir dans les programmes d'éducation et de formation à la construction rend difficile la construction pour les entreprises," agc.org Les départs anticipés à la retraite et la capacité de formation limitée ont approfondi le déficit de compétences, contraignant les entreprises à adopter l'automatisation et les flux de travail cloud qui réduisent les équipes de terrain. Les dépenses initiales pour les stations totales robotisées ou les récepteurs GNSS multifréquences sont restées significatives, bien que les offres de matériel en tant que service aient abaissé les barrières à l'entrée pour les petits entrepreneurs.

Dépenses élevées de maintenance et d'étalonnage

La maintenance annuelle des stations GNSS permanentes a dépassé 30 000 USD, affectant le coût total de possession pour les propriétaires d'infrastructures. Les calendriers d'étalonnage complexes pour les instruments à base laser ont ajouté des coûts d'immobilisation. Les fournisseurs ont répondu avec des fonctionnalités de diagnostic à distance et des offres de garantie prolongée, mais les dépenses ont continué à dissuader les municipalités à trésorerie limitée et les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel a maintenu sa domination tandis que les services s'accélèrent

Le matériel a représenté 5,51 milliards USD en 2025, soit 59,70 % du marché des équipements de levé terrestre, les opérateurs ayant besoin de stations totales robustes, de récepteurs GNSS et de scanners laser pour les opérations quotidiennes. Cette part est restée stable en raison des cycles de remplacement et des nouvelles installations sur les corridors ferroviaires et énergétiques. Le segment des services, incluant l'étalonnage, le traitement des données et l'hébergement cloud, devrait dépasser 3,06 milliards USD d'ici 2031 à un CAGR de 10,55 %. La taille du marché des équipements de levé terrestre pour les services s'est alignée sur la demande croissante des entreprises recherchant des modèles favorables aux dépenses opérationnelles. Des fournisseurs tels que Trimble ont regroupé la location de matériel avec l'analyse cloud, réduisant les temps d'arrêt et lissant les flux de trésorerie des projets.

En parallèle, les abonnements de matériel en tant que service se sont multipliés parmi les entrepreneurs régionaux et les coopératives agricoles, déplaçant les dépenses des budgets d'investissement vers les comptes opérationnels. Les capacités d'autodiagnostic avancées ont encore renforcé l'adoption des services, les mises à jour de micrologiciels à distance et la maintenance prédictive minimisant les interruptions sur le terrain. La transition s'est alignée sur les tendances plus larges de la technologie de construction où l'ingestion continue de données est plus précieuse que les instruments autonomes.

Par type de technologie/équipement : l'essor du drone-LiDAR

Les stations totales ont conservé la plus grande part des revenus de 2025 à 33,80 %, bénéficiant de fonctionnalités d'automatisation telles que le suivi robotisé et la numérisation. Leurs capteurs d'imagerie intégrés ont raccourci les tâches d'implantation et amélioré la vérification des ouvrages réalisés. Cependant, les plateformes UAV/drone-LiDAR devraient s'étendre à un CAGR de 21,2 %, le plus rapide parmi tous les types d'équipements. La part de marché des équipements de levé terrestre pour les solutions UAV/drone-LiDAR a atteint 12,80 % en 2025, portée par la demande de cartographie de grandes surfaces dans les secteurs minier et forestier.

Les récepteurs GNSS se sont diversifiés avec des capacités multi-constellation et multifréquence, améliorant la redondance contre les trajets multiples urbains et les perturbations atmosphériques. Les scanners laser 3D ont gagné en importance dans la cartographie des réseaux souterrains, bénéficiant d'unités de mesure inertielle intégrées. Les fournisseurs ont investi dans la miniaturisation, permettant le montage de scanners sur des excavateurs et des robots autonomes, établissant des boucles de rétroaction entre les équipements de construction et les jumeaux numériques.

Par application : la cartographie des catastrophes a gagné en urgence

Les tâches d'implantation et de piquetage en construction ont généré 45,40 % des dépenses de 2025 compte tenu des mandats réglementaires en matière de précision positionnelle sur les actifs construits. Pourtant, la cartographie des catastrophes et des urgences a affiché un potentiel de CAGR de 12,9 % jusqu'en 2031, les incidents liés au climat s'intensifiant. La taille du marché des équipements de levé terrestre pour les applications de gestion des catastrophes était évaluée à 1,04 milliard USD en 2025 et devrait doubler d'ici 2031. Les agences publiques ont adopté des kits d'intervention rapide drone-LiDAR et GNSS pour la modélisation du terrain post-événement, améliorant la logistique des secours.

Les calculs volumétriques dans les mines et les carrières ont continué à s'appuyer sur la numérisation laser et la photogrammétrie par UAV, générant des gains de productivité et une conformité en matière de sécurité. La cartographie cadastrale a exploité le GNSS et la photogrammétrie pour soutenir les réformes de titrement foncier dans les pays en développement, tandis que les flux de travail d'inspection ont bénéficié de véhicules de cartographie mobile dans la gestion des actifs autoroutiers.

Par secteur d'utilisation final : l'essor de l'agriculture de précision

Les acteurs de la construction et des infrastructures ont détenu 41,65 % des revenus en 2025 en raison des mandats liés aux travaux publics. Cependant, l'agriculture et la sylviculture ont enregistré une trajectoire de CAGR de 9,25 % à mesure que les agriculteurs adoptaient le guidage basé sur RTK pour optimiser les semis, la pulvérisation et la récolte. La taille du marché des équipements de levé terrestre pour l'agriculture et la sylviculture était de 1,01 milliard USD en 2025, soutenue par des programmes de subventions promouvant la technologie d'agriculture intelligente.

Les services publics d'énergie et d'électricité ont étendu la numérisation LiDAR des corridors de transmission pour la gestion de la végétation, tandis que les opérateurs miniers ont intégré des rovers GNSS sur des camions de transport autonomes. Les acteurs du pétrole et du gaz ont investi dans des levés d'intégrité de pipelines combinant la numérisation inertielle et laser pour répondre à des contrôles environnementaux plus stricts.

Analyse géographique

L'Asie-Pacifique a dominé en 2025 avec une part de revenus de 38,10 %, représentant 3,51 milliards USD du marché des équipements de levé terrestre. La région a bénéficié des corridors de la Ceinture et Route de la Chine et du programme d'infrastructure DX du Japon, qui ont tous deux exigé des ensembles de données géospatiales de haute précision. Les subventions gouvernementales ont accéléré le déploiement de réseaux GNSS permanents, améliorant les corrections RTK dans les zones éloignées.

Le Moyen-Orient et l'Afrique ont enregistré la perspective de CAGR la plus rapide à 8,60 %, avec 1,43 milliard USD de revenus projetés d'ici 2031. NEOM, Diriyah Gate et les initiatives ferroviaires de l'Arabie saoudite, associés à l'étape 2 d'Etihad Rail des Émirats arabes unis, ont alimenté les achats de stations totales robotisées et de kits UAV-LiDAR. Les nations africaines ont tiré parti des financements multilatéraux pour cartographier les corridors de ressources et moderniser les systèmes cadastraux.

L'Amérique du Nord et l'Europe sont restées technologiquement matures, se concentrant sur l'interopérabilité et la conformité. Le plan d'infrastructure nationale de données spatiales du Service géologique des États-Unis a stimulé les investissements dans les normes ouvertes pour l'échange de nuages de points, tandis que l'UE a rendu obligatoire l'intégration BIM sur les projets publics, créant une demande induite pour les scanners laser et les fourgons de cartographie mobile. Ces régions ont également fait face à des pénuries aiguës de main-d'œuvre, stimulant l'automatisation et l'adoption du cloud.

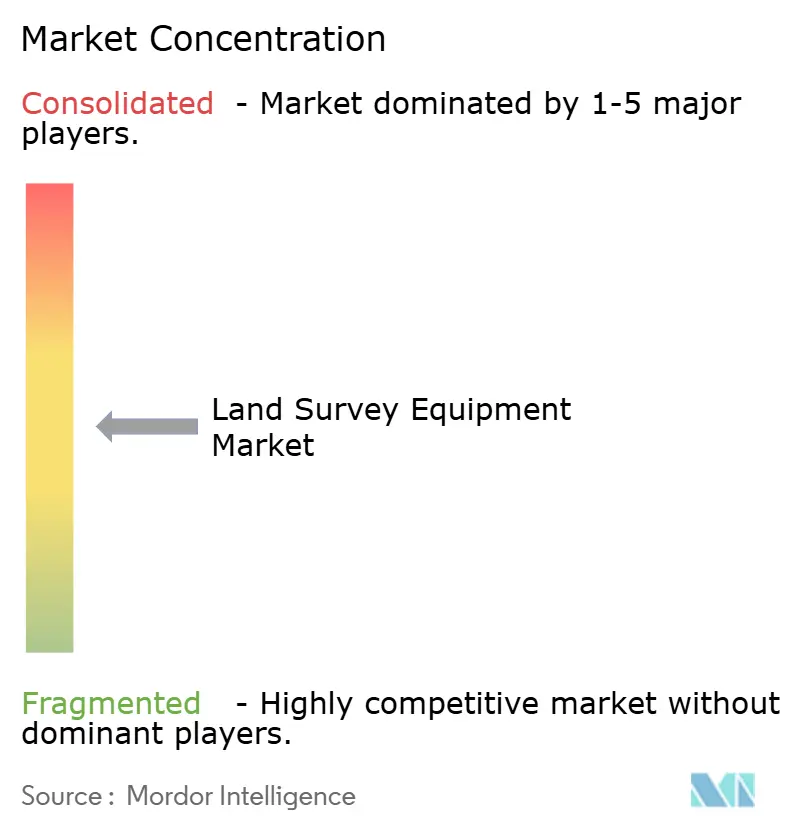

Paysage concurrentiel

Le marché des équipements de levé terrestre présentait une concentration modérée, Hexagon, Trimble, Topcon et Leica Geosystems contrôlant collectivement une part significative mais non dominante des revenus mondiaux. Hexagon a alloué 10 à 12 % de ses ventes nettes à la R&D et a finalisé en janvier 2025 l'acquisition de Septentrio, renforçant les solutions de positionnement résilient. [4]Hexagon AB, "Rapport de fin d'année du 1er janvier au 31 décembre 2024," hexagon.com Le modèle de revenus récurrents de Trimble a gagné en popularité à mesure que les entrepreneurs préféraient les offres groupées de matériel, de logiciel et de services cloud.

Topcon a renforcé ses capacités lidar grâce à une alliance conclue en mai 2025 avec FARO Technologies, intégrant des flux de travail de numérisation pour la vérification de la construction. Leica Geosystems a introduit l'AP20 AutoPole en 2025, automatisant davantage les procédures de terrain.

Des challengers régionaux ont émergé en Asie-Pacifique, capitalisant sur les programmes de localisation gouvernementaux. Les entreprises chinoises ont promu des récepteurs RTK double bande avec des processeurs IA intégrés, ciblant l'agriculture et la sylviculture. Pendant ce temps, les startups européennes se sont concentrées sur des moteurs cloud de photogrammétrie optimisés pour les environnements de périphérie 5G. Les dépôts de brevets autour de la redondance cinématique en temps réel et de la classification de nuages de points assistée par IA se sont intensifiés, soulignant le passage vers des propositions de valeur centrées sur les données.

Leaders du secteur des équipements de levé terrestre

Hexagon AB

Trimble Inc.

Topcon Corporation

CHC Navigation Technology Ltd.

Leica Geosystems AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Topcon a finalisé un rachat par la direction soutenu par KKR et JIC Capital pour accélérer la croissance dans les segments géospatiaux principaux.

- Mai 2025 : Topcon et FARO Technologies ont convenu de co-développer des solutions de numérisation laser intégrées pour la construction et le levé.

- Avril 2025 : Hexagon a avancé la scission de sa division Intelligence du cycle de vie des actifs, visant une cotation aux États-Unis en 2026.

- Mars 2025 : SingularXYZ a lancé la solution Sfaira One et X1, apportant le RTK au niveau du centimètre dans les zones dépourvues de couverture CORS.

Portée du rapport mondial sur le marché des équipements de levé terrestre

Dans le domaine du levé terrestre, l'utilisation d'équipements essentiels garantit la précision et l'exactitude dans la cartographie et la délimitation des limites de propriété. Les instruments de levé sont utilisés pour aider à mesurer les terres, notamment les distances verticales, les distances horizontales et le volume des matériaux excavés.

Le marché des équipements de levé terrestre est segmenté par composant (matériel, logiciel, service), par application (inspection et surveillance, calculs volumétriques, points d'implantation), par utilisateur final (construction, énergie et électricité, agriculture, gestion des catastrophes, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Stations totales (mécaniques, robotisées, de numérisation) |

| Récepteurs GNSS/GPS |

| Scanners laser 3D et LiDAR |

| Systèmes basés sur UAV / drone |

| Niveaux, théodolites et accessoires |

| Inspection et surveillance |

| Calculs volumétriques |

| Implantation et piquetage |

| Cartographie topographique et cadastrale |

| Gestion des catastrophes et intervention d'urgence |

| Construction et infrastructure |

| Énergie et électricité |

| Agriculture et sylviculture |

| Mines et carrières |

| Pétrole et gaz |

| Autres (académique, environnemental, défense) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de technologie / équipement | Stations totales (mécaniques, robotisées, de numérisation) | ||

| Récepteurs GNSS/GPS | |||

| Scanners laser 3D et LiDAR | |||

| Systèmes basés sur UAV / drone | |||

| Niveaux, théodolites et accessoires | |||

| Par application | Inspection et surveillance | ||

| Calculs volumétriques | |||

| Implantation et piquetage | |||

| Cartographie topographique et cadastrale | |||

| Gestion des catastrophes et intervention d'urgence | |||

| Par secteur d'utilisation final | Construction et infrastructure | ||

| Énergie et électricité | |||

| Agriculture et sylviculture | |||

| Mines et carrières | |||

| Pétrole et gaz | |||

| Autres (académique, environnemental, défense) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de levé terrestre ?

Le marché des équipements de levé terrestre s'élevait à 9,7 milliards USD en 2026.

À quelle vitesse le marché des équipements de levé terrestre devrait-il croître ?

Il devrait enregistrer un CAGR de 5,17 %, atteignant 12,47 milliards USD d'ici 2031.

Quel segment de composant se développe le plus rapidement ?

Les services connaissent la croissance la plus rapide, avec un CAGR prévu de 10,55 % jusqu'en 2031.

Pourquoi les systèmes UAV/drone-LiDAR gagnent-ils en importance ?

Leur CAGR de 21,2 % reflète la demande de cartographie rapide de grandes surfaces et de collecte de données plus sûre sur les sites dangereux.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus fort à 8,60 % grâce aux programmes de méga-infrastructure liés à la Vision 2030 de l'Arabie saoudite.

Quel est le principal frein à l'expansion du marché ?

Une pénurie de professionnels qualifiés en levé, signalée par 94 % des entreprises de construction américaines, continue de ralentir la livraison des projets et l'adoption des technologies.

Dernière mise à jour de la page le: