Taille et part du marché des céto-analogues pour les maladies rénales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

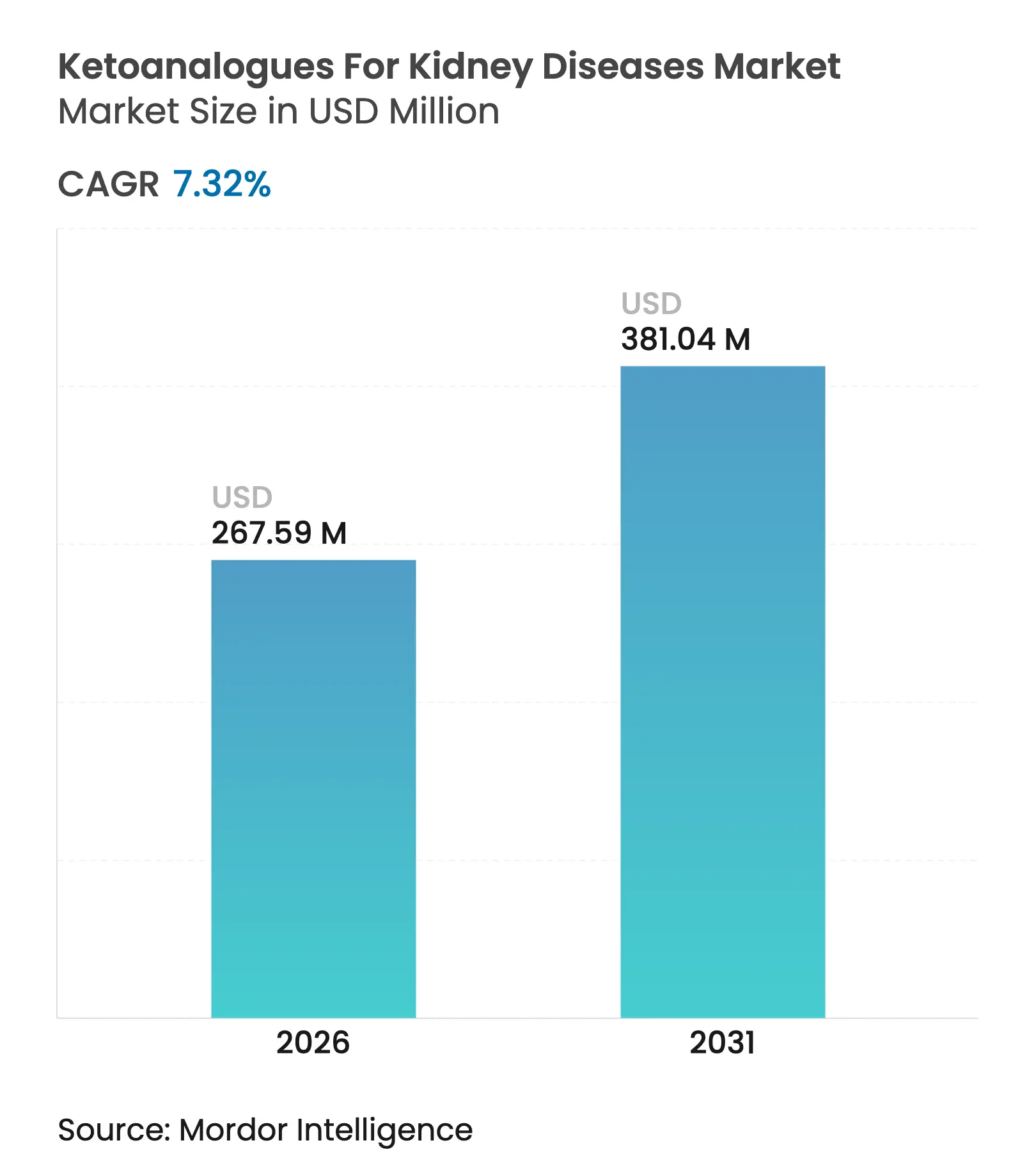

| Taille du Marché (2026) | 267.59 Millions de dollars américains |

| Taille du Marché (2031) | 381.04 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céto-analogues pour les maladies rénales par Mordor Intelligence

La taille du marché des céto-analogues pour les maladies rénales était évaluée à 249,34 millions USD en 2025 et devrait croître de 267,59 millions USD en 2026 pour atteindre 381,04 millions USD d'ici 2031, à un CAGR de 7,32 % au cours de la période de prévision (2026-2031). La forte croissance est liée à la prévalence croissante de la maladie rénale chronique (MRC), aux lignes directrices actualisées des KDOQI et de l'ERBP qui préconisent des régimes très pauvres en protéines avec une supplémentation en céto-analogues, et aux initiatives des payeurs visant à couvrir les approches axées sur la nutrition qui retardent la dialyse coûteuse. À mesure que les chaînes d'approvisionnement en dialyse deviennent moins prévisibles, les médecins s'appuient sur des thérapeutiques diététiques qui préservent la fonction rénale résiduelle tout en allégeant la pression sur les ressources hospitalières. Parallèlement, les programmes de régime pauvre en protéines à dominante végétale gagnent du terrain, positionnant les céto-analogues comme le pivot biochimique qui rend la restriction protéique sûre et durable. L'activité concurrentielle reste modérée mais s'intensifie : les leaders mondiaux Fresenius Kabi et B. Braun associent des améliorations de formulation à des campagnes d'éducation des prestataires, tandis que les fabricants asiatiques régionaux utilisent une production rentable pour capter la demande sensible aux prix. Les pénuries imminentes de matières premières à la suite du retrait prévu d'Evonik de la production d'acides cétoniques en 2025 introduisent un risque de concentration de l'approvisionnement qui pourrait faire monter les prix de vente moyens et favoriser les entreprises intégrées verticalement.

Principaux enseignements du rapport

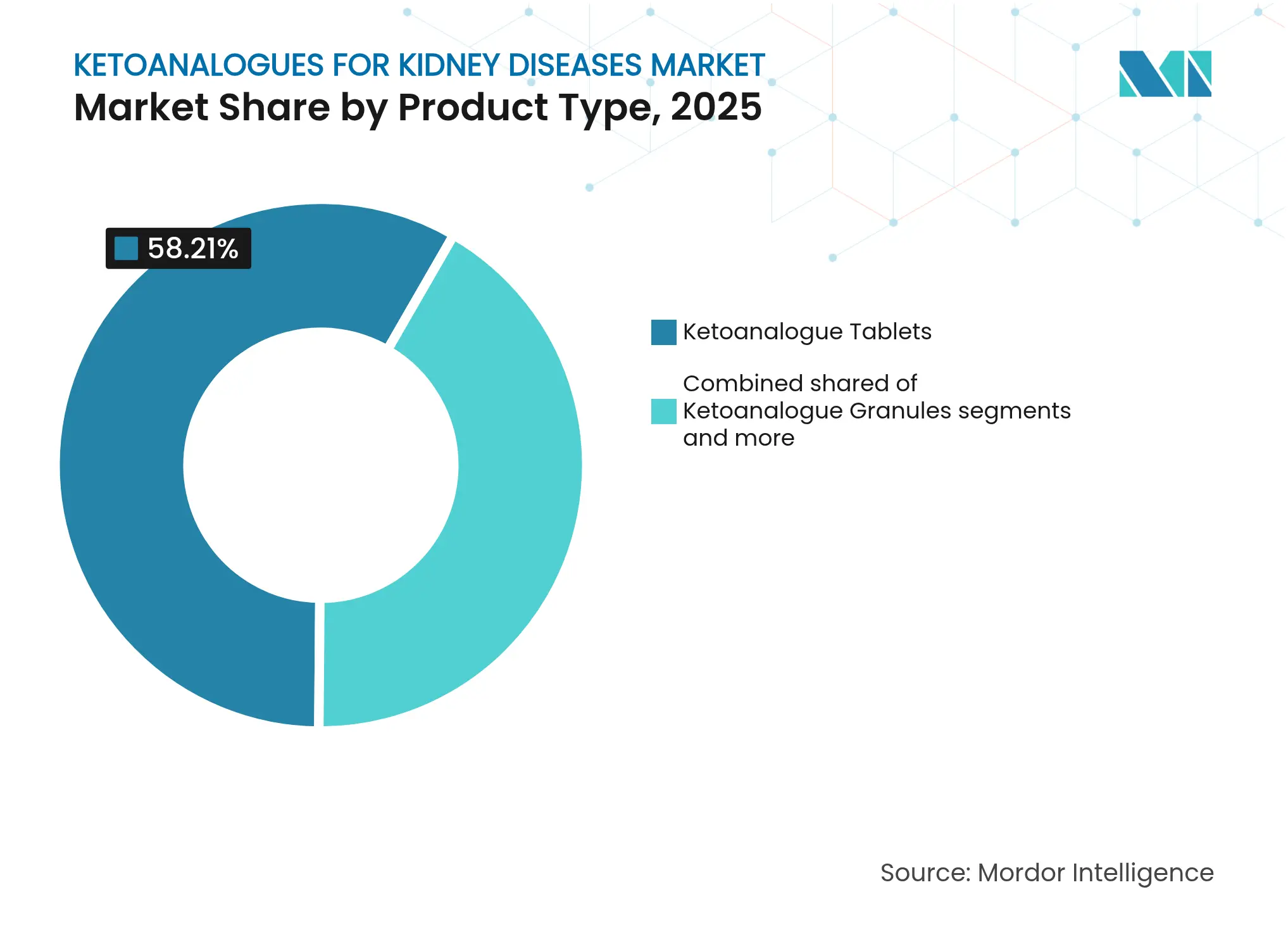

- Par type de produit, les comprimés détenaient 58,21 % de la part de revenus en 2025 et les granulés devraient se développer à un CAGR de 8,12 % jusqu'en 2031.

- Par formulation, les présentations seules représentaient 66,74 % de la taille du marché des céto-analogues pour les maladies rénales en 2025, tandis que les associations vitamines-minéraux enregistrent le CAGR le plus rapide à 8,37 % jusqu'en 2031.

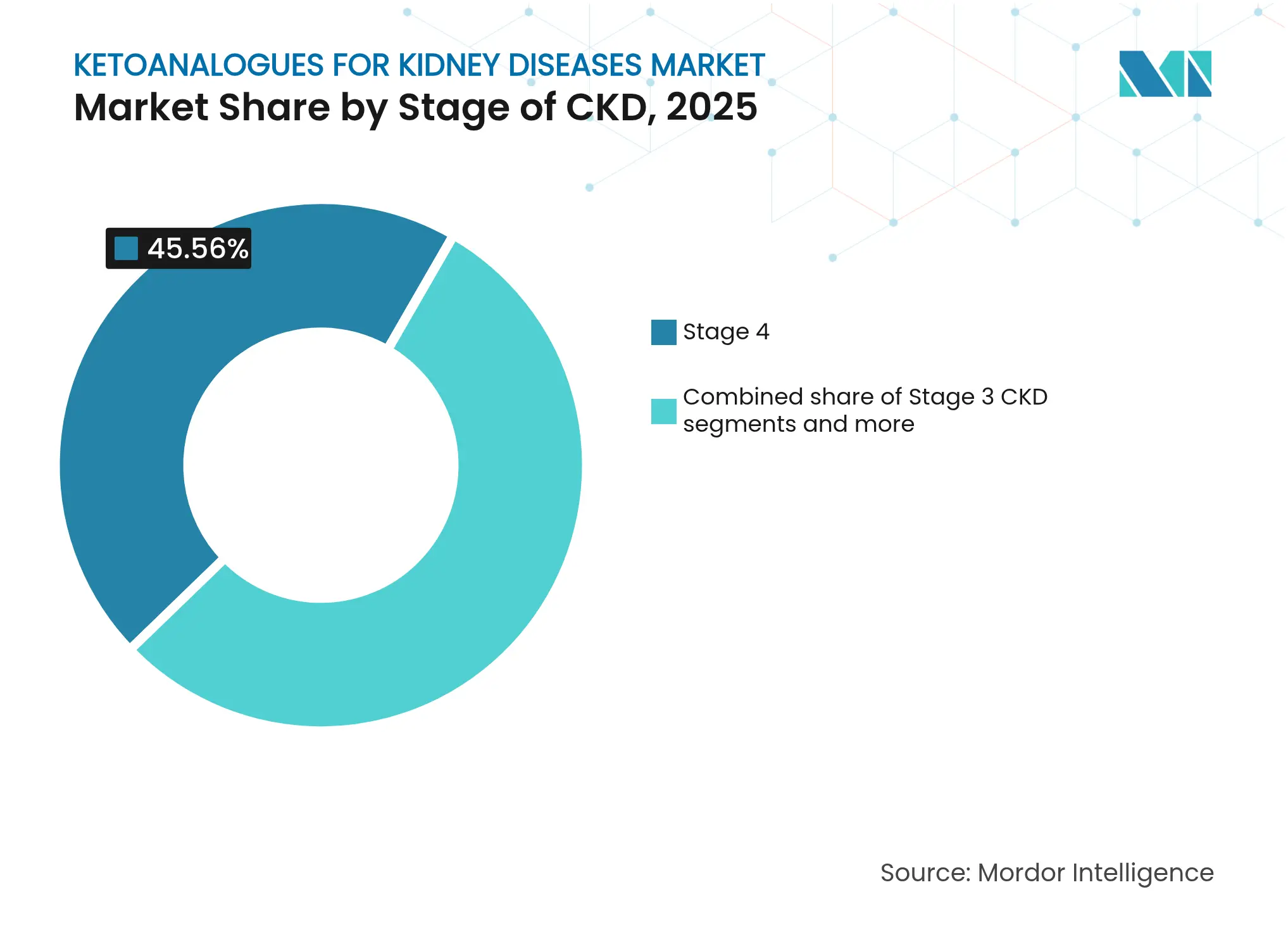

- Par stade de MRC, les patients au stade 4 ont généré 45,56 % de la demande de 2025 ; la cohorte de stade 5 en pré-dialyse affiche un CAGR prévu de 8,78 %.

- Par canal de distribution, les pharmacies hospitalières ont capté 53,27 % de la part du marché des céto-analogues pour les maladies rénales en 2025 et les pharmacies en ligne progressent à un CAGR de 9,08 % jusqu'en 2031.

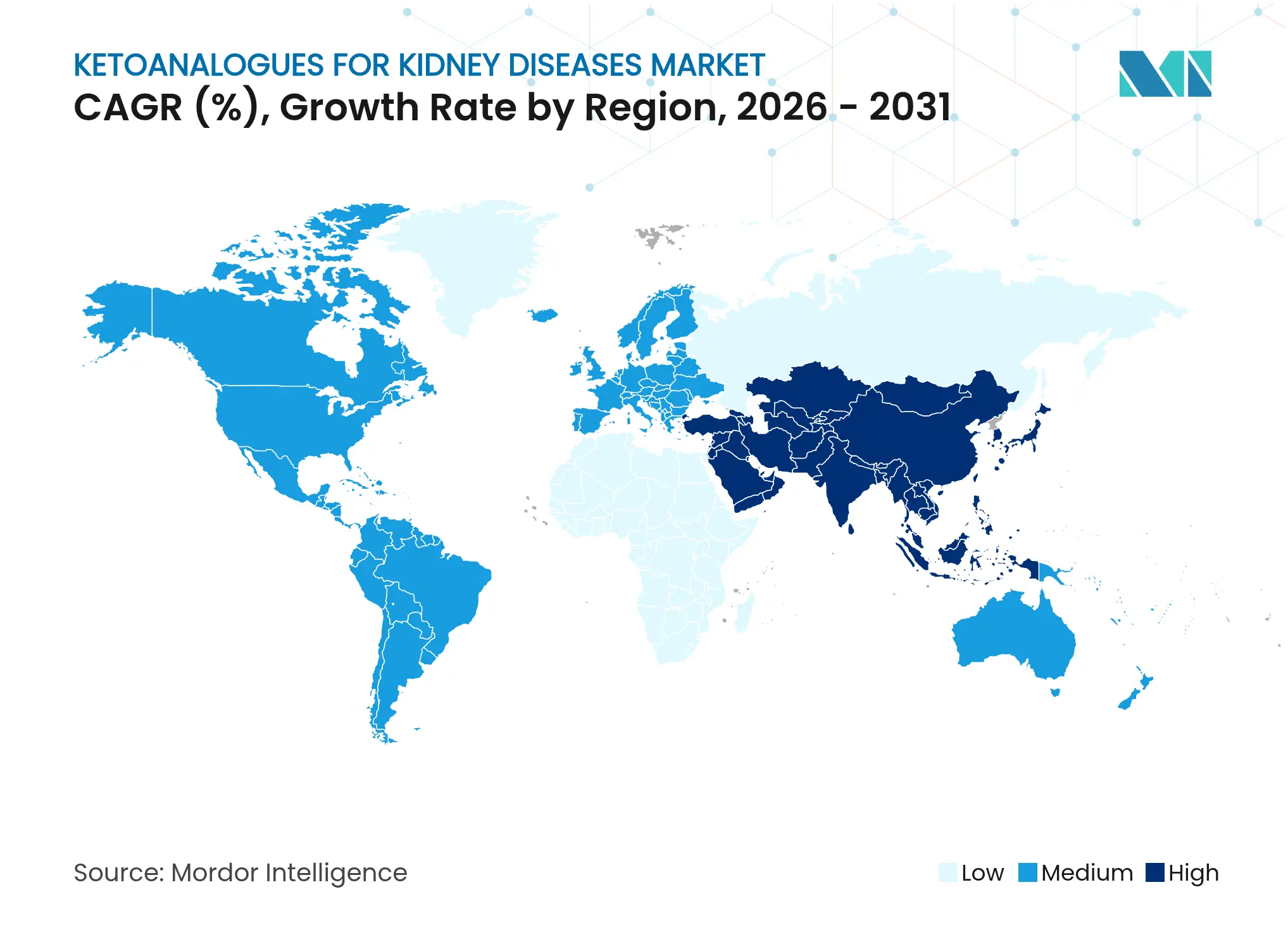

- Par géographie, l'Amérique du Nord a représenté 37,88 % des revenus en 2025 ; l'Asie-Pacifique affiche le CAGR le plus élevé à 9,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des céto-analogues pour les maladies rénales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la maladie rénale chronique (MRC) | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Remboursement élargi du Ketosteril et des analogues de la classe | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Inclusion des céto-analogues dans les lignes directrices diététiques KDOQI et ERBP 2023-24 | +0.9% | Mondial, avec un impact immédiat sur les marchés développés | Court terme (≤ 2 ans) |

| Preuves croissantes issues d'essais contrôlés randomisés et de méta-analyses soutenant le report de la dialyse | +0.7% | Mondial, avec une adoption plus rapide dans les centres médicaux universitaires | Moyen terme (2-4 ans) |

| Essor des programmes de régime pauvre en protéines à dominante végétale (PLADO) | +0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Chocs d'approvisionnement en dialyse poussant les médecins vers les thérapeutiques diététiques | +0.5% | Mondial, avec un impact aigu dans les régions à ressources limitées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie rénale chronique (MRC)

Plus de 800 millions de personnes vivent avec une MRC, et l'incidence est orientée vers les stades tardifs de la maladie chez les diabétiques et les patients hypertendus. Le vieillissement démographique dans les économies industrialisées soutient la demande, tandis que les changements de mode de vie et l'amélioration du diagnostic augmentent les cas en Asie. Les systèmes de santé calculent désormais que retarder la dialyse de seulement six mois permet d'économiser plus de 45 000 USD par patient, ce qui incite à une intervention diététique précoce. Les payeurs réexaminent donc les conceptions des prestations pour inclure les céto-analogues en tant que poste préventif, amplifiant la trajectoire de croissance du marché des céto-analogues pour les maladies rénales. Cette réalité épidémiologique pousse également les médecins de soins primaires à collaborer avec des diététiciens afin que la thérapie nutritionnelle commence bien avant l'orientation vers la néphrologie.

Remboursement élargi du Ketosteril et des analogues de la classe

Medicare et plusieurs assureurs européens ont classé les céto-analogues comme remboursables en 2024, supprimant une barrière historique liée aux coûts. Les études coût-utilité montrent des ratios coût-efficacité incrémentaux inférieurs à 50 000 USD par QALY par rapport au démarrage précoce de la dialyse, satisfaisant les seuils communs des payeurs. Une fois les codes de couverture entrés en vigueur, le volume des prescriptions a bondi car les médecins ne craignaient plus le choc tarifaire pour les patients. Les codes de facturation harmonisés raccourcissent également les cycles administratifs, transformant des prescriptions autrefois de niche en invites standard dans les dossiers médicaux électroniques. Cette cascade renforce les boucles de preuves, car une utilisation plus élevée alimente des registres qui documentent une survie plus longue sans dialyse.

Inclusion des céto-analogues dans les lignes directrices diététiques KDOQI et ERBP 2023-24

L'approbation par les lignes directrices a fait passer les céto-analogues d'un complément optionnel à une thérapie protocolisée. Les hôpitaux ont répondu en ajoutant des produits aux formulaires et en intégrant des consultations de diététiciens dans les parcours de soins de la MRC. Les recommandations mettent en évidence des objectifs protéiques sûrs et mettent en garde contre la malnutrition, atténuant les hésitations des cliniciens. La dynamique des lignes directrices s'est rapidement propagée aux sociétés d'Amérique latine et d'Asie du Sud-Est, qui adaptent les mêmes algorithmes, mondialisant ainsi la demande et renforçant la pertinence du marché des céto-analogues pour les maladies rénales.

Preuves croissantes issues d'essais contrôlés randomisés et de méta-analyses soutenant le report de la dialyse

Une méta-analyse récente portant sur 1 500 patients a rapporté une réduction de 51 % du risque d'initiation de la dialyse lorsque les céto-analogues complètent un régime très pauvre en protéines. Les essais associent en outre la thérapie à une amélioration de l'albumine sérique, réfutant les craintes de malnutrition. Ces données étayent les approbations réglementaires et les dossiers des payeurs, offrant aux fabricants des arguments cliniques solides. Les centres universitaires exploitent les preuves pour obtenir des subventions pour des programmes de MRC axés sur la nutrition, renforçant l'adhésion institutionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé à la charge des patients dans de nombreux pays | -0.8% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Familiarité limitée des prescripteurs et des diététiciens avec les céto-analogues | -0.6% | Mondial, particulièrement dans les contextes de soins primaires | Court terme (≤ 2 ans) |

| Ambiguïté de la classification réglementaire (médicament vs. aliment à usage spécial) | -0.4% | Marchés émergents et régions avec des cadres réglementaires en évolution | Long terme (≥ 4 ans) |

| Pénurie de matières premières d'acides cétoniques affectant la montée en puissance de la production | -0.3% | Mondial, avec une concentration de la chaîne d'approvisionnement en Europe et en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé à la charge des patients dans de nombreux pays

Les prix de détail mensuels allant de 200 à 400 USD restent prohibitifs là où l'assurance ne couvre pas les aliments médicaux. Les patients en Thaïlande et à Taïwan consacrent plus de 10 % de leurs revenus ménagers aux céto-analogues, abandonnant souvent le traitement lorsque les salaires baissent. Ces lacunes en matière d'accessibilité financière déprimaient les ventes unitaires malgré une valeur clinique évidente. Les gouvernements qui subventionnent la dialyse mais pas la nutrition font face à des paradoxes budgétaires ; des modèles pilotes de paiement groupé testent désormais si le remboursement précoce réduit effectivement les dépenses rénales totales.

Familiarité limitée des prescripteurs et des diététiciens avec les céto-analogues

De nombreux néphrologues terminent leur formation sans expérience pratique du titrage des doses de céto-analogues, et les diététiciens communautaires conseillent rarement sur les régimes très pauvres en protéines. Ce déficit de savoir-faire ralentit l'adoption en dehors des centres tertiaires. Les fabricants ont répondu avec des modules d'apprentissage en ligne et des calculateurs de dosage intégrés dans les dossiers de santé électroniques. Les crédits de formation continue liés à ces outils augmentent déjà les volumes de prescriptions sur les marchés pilotes, laissant entrevoir un remède évolutif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les comprimés dominent malgré l'innovation dans les granulés

Les formulations en comprimés détenaient 58,21 % de la part du marché des céto-analogues pour les maladies rénales en 2025, soulignant la préférence des cliniciens pour un dosage fixe et la familiarité des patients avec les formes solides. Les granulés affichent le CAGR le plus élevé à 8,12 % jusqu'en 2031 en répondant aux besoins de dosage pédiatrique et aux patients âgés dysphagiques, positionnant les fabricants pour capter des sous-groupes mal desservis. Les comprimés bénéficient d'un coût par dose plus faible et de données de stabilité robustes, consolidant leur rôle dans les formulaires hospitaliers où les équipes d'approvisionnement privilégient une durée de conservation éprouvée. Les granulés, cependant, se dissolvent facilement dans les liquides, soutenant les régimes de soins à domicile qui reposent sur les aidants plutôt que sur le personnel clinique, aidant le marché des céto-analogues pour les maladies rénales à atteindre les milieux communautaires. La R&D active se concentre sur le masquage du goût et une dispersion plus rapide pour les granulés afin d'égaler la commodité des comprimés sans sacrifier la palatabilité, signalant une future convergence dans l'expérience utilisateur.

Un troisième format, les sachets d'acides cétoniques, maintient un profil de niche pour la préparation magistrale personnalisée ou les préparations liquides, mais manque d'économies d'échelle. Les néphrologues pédiatriques apprécient néanmoins les sachets lorsque le dosage basé sur le poids est essentiel. Les fabricants évaluent s'il convient d'élargir la disponibilité des sachets ou de migrer ces volumes vers une technologie de granulés améliorée. Une migration réussie simplifierait les lignes de fabrication et améliorerait l'utilisation des capacités, améliorant indirectement la résilience de la production de comprimés lors de chocs sur les matières premières.

Par formulation : les produits seuls en tête malgré la croissance des associations

Les analogues d'acides aminés seuls contrôlaient 66,74 % des revenus de 2025, reflétant le désir des prescripteurs d'individualiser la supplémentation en vitamines et minéraux sur la base d'une surveillance fréquente en laboratoire. Les produits combinés atteignent un CAGR de 8,37 % grâce à une charge médicamenteuse simplifiée ; une seule gélule couvre à la fois les céto-analogues et les déficits courants en micronutriments. Les hôpitaux adoptent de plus en plus les références combinées pour les patients ambulatoires débutants car moins d'unités rationalisent la dispensation et le suivi de l'observance. Certains néphrologues craignent toutefois que les vitamines à ratio fixe compliquent la gestion de l'hyperphosphatémie, ils réservent donc les associations aux patients stables. Les fabricants utilisent la micro-encapsulation pour prévenir les interactions entre nutriments, et les études de stabilité soutiennent désormais une durée de conservation de deux ans même dans les tropiques humides, élargissant la portée géographique.

Les voies réglementaires diffèrent : les médicaments contenant des principes actifs combinés exigent généralement des essais plus rigoureux que les équivalents en aliments médicaux. Les entreprises cherchant des enregistrements mondiaux lancent souvent d'abord les produits seuls, puis ajoutent des associations une fois que les données régionales satisfont aux évaluations risques/bénéfices. Ce séquençage protège les revenus précoces tout en renforçant la familiarité des médecins qui stimule ensuite l'adoption des associations, renforçant la courbe d'expansion du marché des céto-analogues pour les maladies rénales.

Par stade de MRC : dominance du stade 4 avec accélération en pré-dialyse

Les patients atteints de MRC au stade 4 ont généré 45,56 % de la demande de 2025 et restent le point clinique idéal où le débit de filtration glomérulaire estimé (DFGe) entre 15 et 29 mL/min permet encore un retard significatif avant la dialyse. Les patients au stade 5 en pré-dialyse enregistrent le CAGR le plus élevé à 8,78 % alors que les néphrologues poussent une thérapie diététique agressive pour préserver la fonction résiduelle. Les preuves suggèrent que les céto-analogues associés à un apport protéique inférieur à 0,3 g/kg/jour retardent la mise en place de l'accès vasculaire de neuf mois en moyenne, un délai qui présente des avantages émotionnels et économiques pour les patients. L'adoption au stade 3 reste exploratoire ; les comités de lignes directrices appellent à davantage d'essais avant une recommandation universelle. Néanmoins, des études pilotes précoces en Italie et au Japon laissent entendre qu'une modération protéique précoce pourrait ralentir la progression vers la maladie en phase terminale, laissant entrevoir une future bande d'expansion pour le marché des céto-analogues pour les maladies rénales.

Les receveurs de greffe émergent comme un segment auxiliaire après qu'une étude de 2024 a démontré une amélioration de l'équilibre azoté du greffon lorsque les céto-analogues complètent un apport protéique réduit. Si les essais en cours confirment cette constatation, les protocoles post-transplantation pourraient ouvrir une nouvelle colonne de revenus, diversifiant le profil de risque autrement concentré dans la MRC en stade avancé.

Par canal de distribution : les pharmacies hospitalières mènent la transformation numérique

Les pharmacies hospitalières représentaient 53,27 % des ventes de 2025 car l'initiation coïncide souvent avec les visites en clinique de néphrologie où l'infrastructure de surveillance en laboratoire existe. Les canaux en ligne progressent à un CAGR de 9,08 %, accélérés par les lois sur la prescription électronique et la logistique directe au patient qui réduisent les frictions liées aux co-paiements. Les modèles de livraison à domicile intègrent des consultations de télé-diététiciens, donnant aux payeurs la confiance que la dispensation à distance n'érode pas l'observance. Les pharmacies de détail occupent un rôle de pont pour les renouvellements mais se débattent avec des défis de rotation des stocks compte tenu du volume plus faible par magasin. Certaines chaînes pilotent le réapprovisionnement automatique lié aux résultats de laboratoire électroniques, préfigurant un avenir omnicanal où les flux de données dictent le calendrier de réapprovisionnement, renforçant la résilience du marché des céto-analogues pour les maladies rénales face aux perturbations de l'approvisionnement.

Les fabricants expérimentent des offres groupées par abonnement qui combinent le produit, des applications de suivi diététique et des kits de laboratoire trimestriels, encadrant essentiellement les céto-analogues comme un service. Les premières preuves montrent une persistance des renouvellements 15 % plus élevée chez les utilisateurs d'abonnements, se traduisant par des prévisions de revenus plus stables et une réduction des dépenses des payeurs pour les hospitalisations évitables.

Analyse géographique

L'Amérique du Nord détenait 37,88 % des revenus mondiaux en 2025, ancrée par le remboursement Medicare, une forte densité de néphrologues et de solides réseaux de diététiciens. Les centres universitaires des États-Unis publient continuellement des preuves du monde réel, ancrant davantage les céto-analogues dans les parcours de soins. Le modèle à payeur unique du Canada rembourse les céto-analogues via les formulaires provinciaux, bien que les disparités de couverture régionales incitent les patients à se déplacer pour obtenir un approvisionnement subventionné. L'adoption de la télésanté accélère le commerce électronique transfrontalier, élargissant la portée des pharmacies en ligne américaines vers les localités rurales canadiennes.

L'Europe offre un paysage hétérogène : l'Allemagne et la France affichent une forte adoption hospitalière grâce à des programmes de recherche en nutrition de longue date, tandis que l'Italie mène la pénétration ambulatoire via des cliniques PLADO intégrées dans les hôpitaux publics. Les économies du Sud font face à des budgets médicamenteux plus serrés, ralentissant le déploiement des produits combinés et modérant ainsi la croissance du marché des céto-analogues pour les maladies rénales. Le Royaume-Uni adhère aux règles post-Brexit de la MHRA mais reste largement aligné sur les dossiers de l'EMA, évitant les doublons pour les fabricants. Les modèles de livraison à domicile prospèrent dans le cadre des initiatives numériques du Service national de santé, réduisant potentiellement les écarts d'accès régionaux.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 9,42 % jusqu'en 2031. La Chine et l'Inde présentent d'immenses bases de MRC et une pénétration croissante de l'assurance ; les appels d'offres provinciaux chinois incluent déjà les céto-analogues comme alternatives rentables à la dialyse dans les comtés sous-dotés en ressources. La société vieillissante du Japon soutient les volumes, et son cadre d'aliments à usage médical spécial facilite la charge réglementaire. La Corée du Sud, avec de solides infrastructures d'épicerie en ligne, illustre une adoption rapide par les consommateurs via des marchés liés aux pharmacies. Pendant ce temps, les néphrologues australiens pilotent des programmes de sensibilisation nutritionnelle dans les communautés autochtones qui intègrent des protéines végétales d'origine locale avec une supplémentation en céto-analogues, démontrant des possibilités d'adaptation culturelle.

L'Amérique latine et le Moyen-Orient enregistrent une adoption modérée en raison d'un remboursement fragmenté, mais bénéficient d'initiatives humanitaires en cours qui fournissent des céto-analogues dans les régions sujettes aux catastrophes. Les producteurs régionaux au Brésil et en Turquie prévoient de localiser la synthèse pour réduire les droits d'importation et les délais ; le succès pourrait transformer ces géographies d'importateurs nets en pôles d'exportation émergents d'ici 2030, élargissant davantage l'empreinte du marché des céto-analogues pour les maladies rénales.

Paysage concurrentiel

Le marché des céto-analogues pour les maladies rénales reste modérément consolidé. Fresenius Kabi et B. Braun s'appuient sur des portefeuilles rénaux complets et une distribution mondiale pour sécuriser des appels d'offres à long terme avec des groupes hospitaliers. Ces entreprises investissent dans des subventions d'éducation clinique qui intègrent leurs marques dans les programmes de résidence, fidélisant les prescripteurs dès le début. Le lancement en 2024 par Fresenius Kabi d'un comprimé combiné micro-encapsulé a prolongé la durée de conservation du produit dans les climats humides et ciblé l'expansion en Asie-Pacifique.

Les acteurs de second rang tels que Julphar et Changan Pharma exploitent des niches de prix respectivement au Moyen-Orient et en Chine, en s'appuyant sur des installations locales conformes aux BPF qui évitent les droits d'importation. Cependant, les dépenses limitées en R&D restreignent leur capacité à produire des formats innovants, posant des questions de compétitivité à long terme. Le spécialiste japonais des acides aminés Ajinomoto fournit des intermédiaires à plusieurs formulateurs, amortissant les revenus via des canaux B2B tout en explorant un granulé destiné aux consommateurs prévu pour 2026.

Le risque côté offre s'intensifie après le retrait d'Evonik, incitant les cinq premiers fabricants à constituer des stocks stratégiques et à conclure des accords-cadres pluriannuels. Fresenius Kabi aurait négocié un arrangement à trois fournisseurs couvrant l'Europe et l'Inde pour se couvrir. Les entrants plus petits dépourvus d'un tel levier font face à des prix au comptant plus élevés, élargissant les différentiels de coûts qui pourraient déclencher une consolidation. Parallèlement, des partenariats en santé numérique émergent : B. Braun collabore avec une start-up américaine de télé-nutrition pour intégrer des calculateurs de dosage dans des moniteurs d'azote uréique sanguin à domicile, différenciant les couches de service plutôt que la composition moléculaire.

L'innovation dans les espaces blancs cible les formes à mâcher pédiatriques et les sachets enrichis en fibres pour contrer la constipation fréquente dans les régimes pauvres en protéines. Les premiers prototypes montrent une dissolution stable et des scores de goût acceptables. Le succès accorderait un avantage de premier entrant dans un segment actuellement traité par fractionnement de dose hors indication. Dans l'ensemble, le théâtre concurrentiel équilibre les économies d'échelle face à l'agilité de niche, préparant le terrain pour des fusions sélectives alors que la volatilité des matières premières persiste.

Leaders du secteur des céto-analogues pour les maladies rénales

Fresenius Kabi AG

RPG Life Sciences Limited

Alniche Life Sciences Pvt. Ltd.

La Renon Healthcare Pvt Ltd

Steadfast Medishield Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Vitafoods Insights a mis en évidence des entreprises de compléments alimentaires entrant dans la modulation du GLP-1, signalant une convergence plus large de la santé métabolique qui pourrait influencer le positionnement des céto-analogues.

- Octobre 2024 : Evonik a confirmé la fermeture en 2025 de son usine d'acides cétoniques de Hanau, alimentant la planification de la sécurité de l'approvisionnement

Portée du rapport mondial sur le marché des céto-analogues pour les maladies rénales

Selon la portée du rapport, les céto-analogues sont utilisés pour le traitement de diverses maladies rénales, et ils agissent en prévenant l'augmentation inutile des taux d'urée dans le sang due à l'apport d'acides aminés non essentiels.

Le marché des céto-analogues pour les maladies rénales est segmenté par application (maladie rénale chronique, insuffisance rénale et autres applications), canal de distribution (pharmacie hospitalière, pharmacie de détail et autres canaux de distribution) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Comprimés de céto-analogues |

| Granulés de céto-analogues |

| Sachets d'acides cétoniques |

| Céto-analogues seuls |

| Céto-analogues + vitamines / minéraux |

| MRC stade 3 |

| MRC stade 4 |

| Stade 5 (pré-dialyse) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Comprimés de céto-analogues | |

| Granulés de céto-analogues | ||

| Sachets d'acides cétoniques | ||

| Par formulation | Céto-analogues seuls | |

| Céto-analogues + vitamines / minéraux | ||

| Par stade de MRC | MRC stade 3 | |

| MRC stade 4 | ||

| Stade 5 (pré-dialyse) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des céto-analogues pour les maladies rénales en 2026 et à quelle vitesse croît-il ?

La taille du marché des céto-analogues pour les maladies rénales est de 267,59 millions USD en 2026 et devrait atteindre 381,04 millions USD d'ici 2031, reflétant un CAGR de 7,32 %.

Quelle forme pharmaceutique domine les ventes actuelles ?

Les comprimés dominent avec une part de 58,21 % en 2025 car le dosage fixe convient aux protocoles hospitaliers et à la familiarité des patients.

Pourquoi les céto-analogues gagnent-ils en dynamique de remboursement ?

Les payeurs reconnaissent que la supplémentation des régimes très pauvres en protéines avec des céto-analogues peut différer la dialyse de plusieurs mois, réduisant les coûts annuels qui dépassent 90 000 USD par patient.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique enregistre un CAGR de 9,42 % jusqu'en 2031, portée par la prévalence rapidement croissante de la MRC et l'amélioration de la couverture d'assurance en Chine et en Inde.

Quels risques d'approvisionnement existent pour les céto-analogues ?

La fermeture prévue en 2025 d'une installation clé d'acides cétoniques d'Evonik restreint la disponibilité des matières premières, pouvant faire monter les prix et favoriser les fabricants intégrés verticalement.

Les céto-analogues peuvent-ils aider les receveurs de greffe rénale ?

Des preuves émergentes issues d'études cliniques de 2024 indiquent que les céto-analogues améliorent l'équilibre azoté après la transplantation, suggérant une application thérapeutique en expansion au-delà de la MRC en pré-dialyse.

Dernière mise à jour de la page le: