Taille et part du marché des fonderies de semi-conducteurs au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

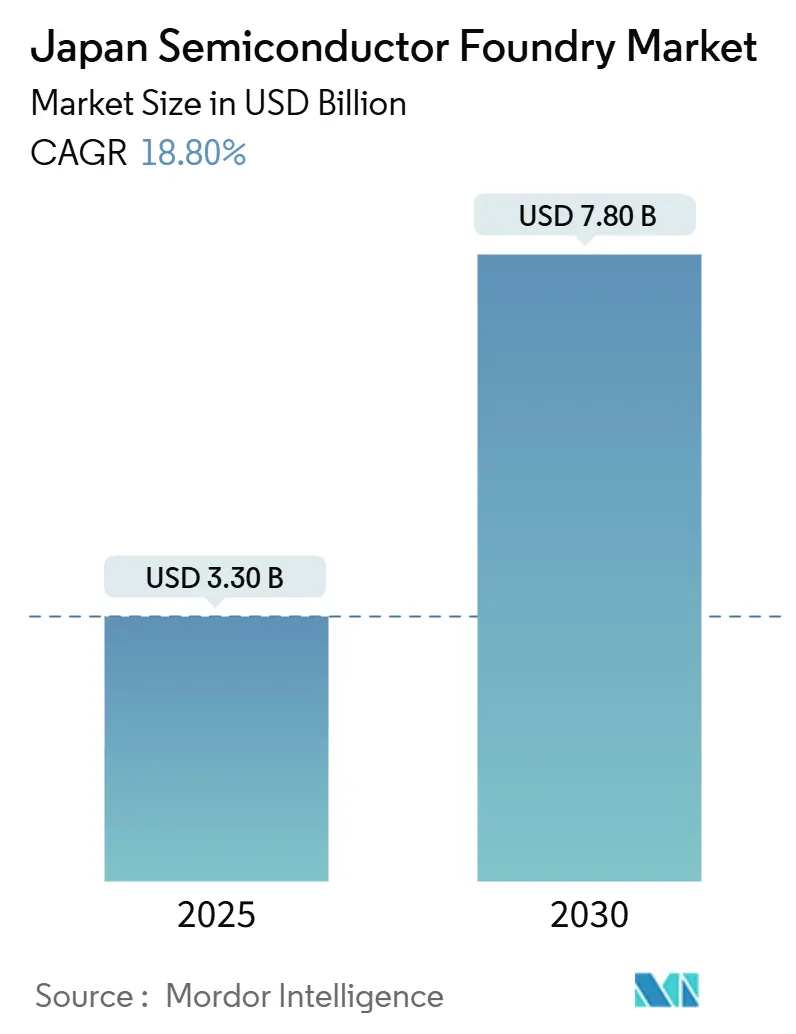

| Taille du Marché (2025) | 3.30 Milliards de dollars |

| Taille du Marché (2030) | 7.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des fonderies de semi-conducteurs au Japon par Mordor Intelligence

La taille du marché des fonderies de semi-conducteurs au Japon est de 3,3 milliards USD en 2025 et devrait s'étendre à un TCAC de 18,8 % pour atteindre 7,8 milliards USD d'ici 2030. Une vague de financements publics, d'alliances entre acteurs privés et un pivot décisif vers la production de classe 2 nm ont inversé trois décennies de contraction, faisant du Japon un site privilégié pour des capacités résilientes et haut de gamme. L'accélération des décaissements de subventions raccourcit les cycles de construction à moins de 24 mois, tandis que l'électrification automobile et l'adoption de l'IA en périphérie stimulent la demande à court terme. Les opérateurs étrangers obtiennent des volumes d'achat garantis en se co-localisant avec des équipementiers électroniques et automobiles de premier rang, et les groupes nationaux tirent parti de relations fournisseurs de longue date pour sécuriser des gains de conception anticipés. L'intensification de la concurrence fait monter les coûts en matière de talents, d'énergie et de foncier, mais stimule également de nouvelles innovations en matière de procédés et d'emballage qui positionnent le pays pour une tarification premium durable.

Principaux enseignements du rapport

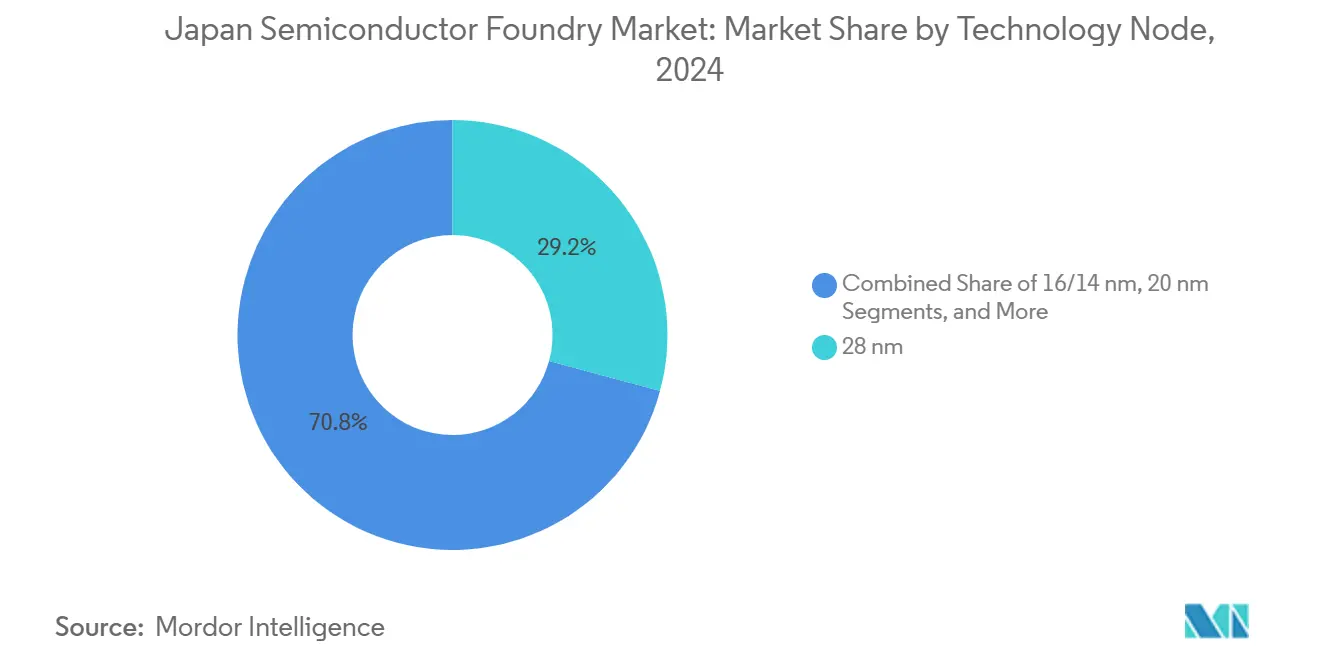

- Par nœud technologique, le 28 nm détenait 29,2 % de la part du marché des fonderies de semi-conducteurs au Japon en 2024, tandis que le segment 10/7/5 nm et en dessous devrait progresser à un taux de 25,4 % jusqu'en 2030.

- Par taille de plaquette, la catégorie 300 mm représentait 71,4 % de la taille du marché des fonderies de semi-conducteurs au Japon en 2024 et devrait progresser à un TCAC de 23,8 % durant 2025-2030.

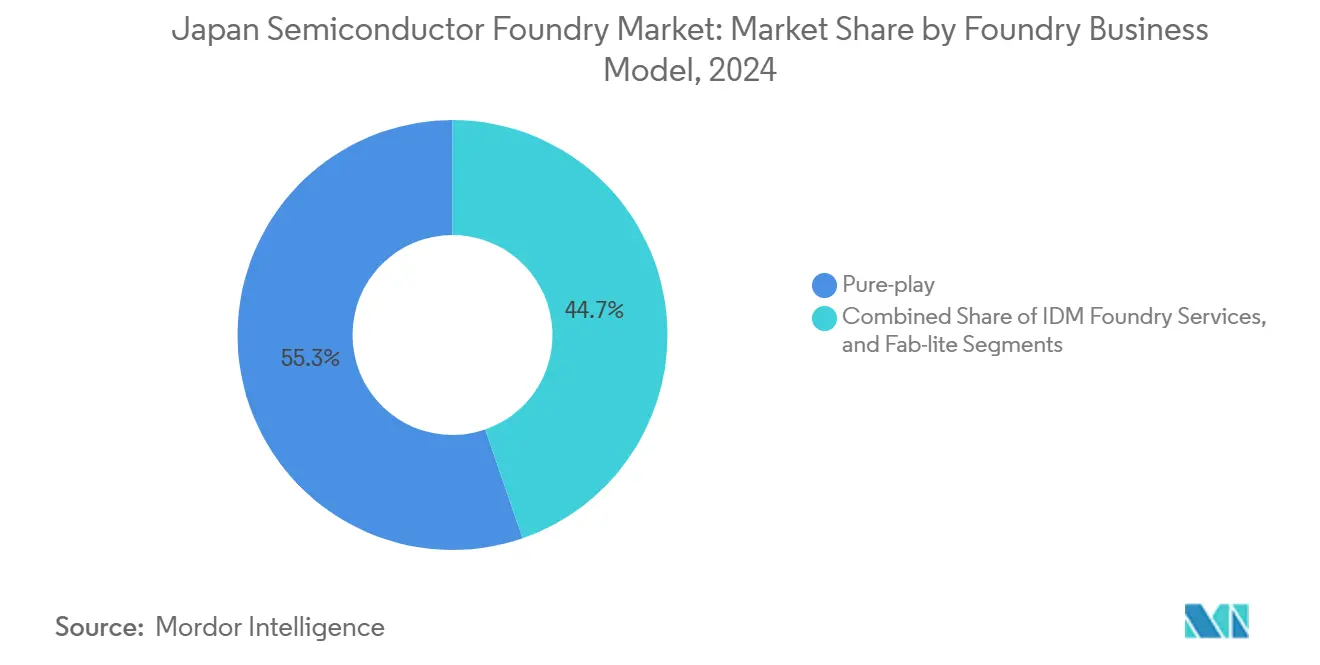

- Par modèle commercial, les opérateurs pure-play détenaient une part de 55,3 % de la taille du marché des fonderies de semi-conducteurs au Japon en 2024 et devraient croître à un TCAC de 22,6 % jusqu'en 2030.

- Par application, les dispositifs automobiles étaient en tête avec une part de revenus de 34,2 % en 2024 ; le calcul haute performance progresse à un TCAC de 27,4 % jusqu'en 2030.

Tendances et perspectives du marché des fonderies de semi-conducteurs au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la feuille de route nationale pour les nœuds de classe 2 nm | +4.2% | Japon ; répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vague de subventions gouvernementales pour les fabs à nœuds avancés | +3.8% | National, Kumamoto et Hokkaido | Court terme (≤ 2 ans) |

| Essor des circuits intégrés de sécurité automobile (VE/ADAS) | +3.5% | Mondial ; équipementiers japonais | Long terme (≥ 4 ans) |

| Prolifération des puces d'IA en périphérie dans les appareils grand public | +2.9% | Mondial ; fabricants japonais d'électronique grand public | Moyen terme (2 à 4 ans) |

| Incitations au rapatriement des chaînes d'approvisionnement | +2.1% | Japon ; nations alliées | Long terme (≥ 4 ans) |

| Synergies d'emballage chiplet et 3D-IC | +1.8% | Mondial ; entreprises japonaises de matériaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la feuille de route nationale pour les nœuds de classe 2 nm

Rapidus a inauguré son fab IIM-1 en avril 2025 et expédie des échantillons à 2 nm à mi-année, contournant entièrement le 3 nm pour se mesurer à TSMC et Samsung à la frontière technologique.[1]Cliff Venzon, "Le Japon dépasse les États-Unis et l'Allemagne en subventions aux puces en proportion du PIB," Nikkei Asia, asia.nikkei.com Le traitement plaquette par plaquette triple la vitesse de cycle, permettant une itération rapide pour les clients IA et HPC prêts à payer une prime pour des fenêtres de mise en production plus courtes. Le transfert de propriété intellectuelle de procédés d'IBM dans le cadre de la loi sur la promotion de la sécurité économique réduit les risques liés à la montée en puissance technologique, tandis que les subventions publiques couvrant plus de 45 % des dépenses d'investissement amortissent la volatilité initiale des rendements. Les prépaiements des clients provenant de maisons fabless mondiales contribuent à financer la capacité pilote, positionnant le Japon pour un avantage de premier entrant dans l'externalisation sub-3 nm.

Vague de subventions gouvernementales pour les fabs à nœuds avancés

Le programme national de semi-conducteurs a atteint 3 900 milliards JPY (26 milliards USD) entre 2021 et 2023, soit 0,71 % du PIB, dépassant les ratios américains et allemands. Les subventions directes sont associées à des crédits d'impôt, des garanties de prêt et des autorisations accélérées qui réduisent le coût de construction effectif jusqu'à 40 %. La première usine TSMC de Kumamoto a reçu 1 200 milliards JPY (8 milliards USD) et a commencé la production à risque 20 mois après le début des travaux, un record pour les fabs 300 mm construits sur terrain vierge. Des tranches basées sur la performance lient les subventions à des jalons de volume, d'effectifs et de transfert de technologie, garantissant des retombées nationales quantifiables.

Essor des circuits intégrés de sécurité automobile (VE/ADAS)

Le Japon accueille huit des dix plus grands équipementiers automobiles mondiaux, tous en transition vers des architectures centralisées et définies par logiciel qui nécessitent des puces logiques de 28 nm à 7 nm et des composants de puissance SiC. Le parc mondial de calcul automobile augmente de 6 % par an pour atteindre 148 milliards USD d'ici 2030, et les fonderies locales traduisent cela en commandes régulières pour des dispositifs MCU, radar, lidar et de gestion de l'alimentation. L'alliance Denso-Rohm de mai 2025 associe l'expertise analogique à une capacité de plaquettes de nouvelle génération, tandis que des subventions publiques de 70,5 milliards JPY (470 millions USD) catalysent l'expansion SiC pour 310 000 plaquettes par an. Les régimes de qualification tels que l'AEC-Q100 prolongent la visibilité des revenus et soutiennent des prix de vente moyens premium.

Prolifération des puces d'IA en périphérie dans les appareils grand public

Le capteur LYT-828 de Sony, lancé en juin 2025, intègre un traitement HDR et neuronal sur puce dans un flux CIS à 16 nm, illustrant la demande de blocs IA basse consommation dans les pipelines d'image. Des start-ups de conception nationales comme Preferred Networks ciblent des ASIC d'inférence sub-10 W d'ici 2027, renforçant le flux de commandes pour des procédés spécialisés optimisés pour la densité SRAM et la mise à l'échelle de la tension. La proximité du Japon avec les équipementiers de caméras, de consoles et d'appareils électroménagers comprime la logistique et favorise des revues de conception collaboratives, accélérant la montée en volume par rapport aux fonderies délocalisées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie chronique d'ingénieurs de fab expérimentés | -2.7% | National, Kumamoto et Hokkaido | Court terme (≤ 2 ans) |

| Coûts énergétiques élevés par rapport aux géographies concurrentes | -1.9% | National | Moyen terme (2 à 4 ans) |

| Cycle de qualification client lent pour les nouveaux nœuds | -1.4% | Impact mondial sur le Japon | Moyen terme (2 à 4 ans) |

| Hausse des dépenses d'investissement dans un contexte de dépréciation du yen | -1.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique d'ingénieurs de fab expérimentés

La demande de 88 000 spécialistes supplémentaires d'ici 2029 dépasse largement la capacité de production des universités nationales, exerçant une pression sur les structures salariales et allongeant les calendriers de montée en puissance. TSMC a élargi son programme à l'Université de Kumamoto en avril 2024, mais les délais de diplomation de quatre ans maintiennent les taux de vacance de postes proches de deux chiffres. Rapidus prévoit une croissance des effectifs de 150 à 2 000 ingénieurs d'ici 2027 et recrute déjà des talents à l'étranger avec des primes salariales de 30 à 40 %. La rareté des talents ralentit le débogage des procédés, augmente les dépenses d'heures supplémentaires et alimente des cycles de débauchage qui déstabilisent les acteurs plus petits.

Coûts énergétiques élevés par rapport aux géographies concurrentes

Le tarif industriel de l'électricité au Japon est environ 50 % supérieur à celui de Taïwan, ce qui gonfle les coûts par plaquette, en particulier pour les nœuds à forte intensité EUV qui consomment plus de 100 MWh par jour.[2]Analystes TrendForce, "TSMC et PSMC face à un dilemme alors que les coûts des fonderies à l'étranger s'envolent," TrendForce, trendforce.com TSMC avertit d'une tarification des puces 15 à 25 % plus élevée pour la production fabriquée hors de Taïwan, obligeant les équipementiers à peser la résilience géographique face à l'inflation des nomenclatures. Le développement des énergies renouvelables pourrait comprimer les tarifs après 2030, mais l'exposition intermédiaire érode les marges brutes et remet en question les hypothèses de retour sur investissement des projets soutenus par des subventions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nœud technologique : les nœuds avancés tirent la tarification premium

La part du marché des fonderies de semi-conducteurs au Japon pour le segment 28 nm était de 29,2 % en 2024, car son rapport coût-performance optimal s'aligne sur les cas d'usage automobile, MCU et ASIC industriel. La traction sur les nœuds matures reste durable, mais le groupe 10/7/5 nm et en dessous devrait afficher un TCAC de 25,4 % et dépasser 2,4 milliards USD d'ici 2030, à mesure que les charges de travail d'inférence IA et de calcul à haute bande passante migrent vers les capacités nationales. La deuxième ligne TSMC de Kumamoto ajoutera du 6/7 nm en 2027, offrant aux équipementiers une option locale pour l'approvisionnement sub-10 nm. Rapidus prévoit des rendements initiaux de 50 % à 2 nm, montant à 90 % sur deux ans, poussant la parité des coûts au niveau de la plaquette avec les concurrents étrangers une fois les volumes stabilisés.

Les plateformes matures 45/40 nm et 65 nm continuent de servir les composants de puissance discrets et les circuits intégrés d'interface de capteurs, mais les incitations étatiques canalisent de plus en plus les dépenses d'investissement vers des nœuds capables d'intégrer RF, logique et mémoire sur une seule puce. Les fabs nationaux exploitent la co-optimisation avec des substrats ABF de nouvelle génération et l'emballage au niveau du panneau pour extraire des économies supplémentaires sur la taille des puces. Bien que le marché des fonderies de semi-conducteurs au Japon conserve des marges saines sur les nœuds supérieurs à 28 nm, le récit stratégique se concentre désormais sur une entrée par bond technologique dans la mise à l'échelle extrême pour sécuriser une production pérenne pour les clients alliés.

Par taille de plaquette : la domination du 300 mm reflète l'accent mis sur l'efficacité

La catégorie 300 mm a capturé 71,4 % de la part du marché des fonderies de semi-conducteurs au Japon en 2024 et progresse à un TCAC de 23,8 %, les économies d'échelle réduisant les coûts par puce d'environ 35 % par rapport aux lignes 200 mm. Tous les nouveaux fabs éligibles aux subventions imposent des équipements 300 mm, concentrant la migration vers les procédés avancés sur une seule plateforme. La tension des capacités dans les fabs 200 mm hérités soutient néanmoins une tarification premium pour les flux de puissance discrets et analogiques, préservant une utilisation supérieure à 95 % jusqu'en 2027.

Le leadership historique du Japon dans les lignes spécialisées 200 mm — couvrant près d'un tiers de la production mondiale — reste pertinent pour les dispositifs SiC, GaN et à signal mixte qui privilégient les tolérances de tension ou thermiques plutôt que la densité des transistors. Une capacité sélective inférieure à 150 mm persiste pour les plaquettes haute tension, les capteurs de niche et les plaquettes de recherche, bien que sa part de revenus tombe en dessous de 2 % d'ici la fin de la décennie. Les dépenses d'investissement soutenues en 300 mm accélèrent l'adoption de l'automatisation, les systèmes de récupération d'eau et la modularité des salles blanches, renforçant la base de coûts qui sous-tend le marché des fonderies de semi-conducteurs au Japon.

Par modèle commercial de fonderie : l'ascendance du pure-play

Les opérateurs pure-play contrôlaient 55,3 % de la taille du marché des fonderies de semi-conducteurs au Japon en 2024, les clients fabless et IDM recherchant des partenaires neutres exempts de conflits avec des produits en aval. Le modèle bénéficie de clients à faible intensité d'actifs désireux de découpler conception et fabrication, permettant une utilisation élevée et des carnets de commandes diversifiés. Rapidus incarne ce changement, attirant des prépaiements de concepteurs de puces américains et européens tout en s'engageant sur la transparence technologique et des arrangements flexibles en matière de propriété intellectuelle.

Les services de fonderie IDM conservent des liens profonds avec les secteurs automobile et industriel, Sony, Renesas et Toshiba ouvrant progressivement leurs capacités excédentaires à des tiers. Ces modèles hybrides offrent un soutien intégré à la conception pour la fabrication, mais peuvent faire face à des arbitrages d'allocation interne en période de demande de pointe. Les configurations fab-lite complètent le paysage, permettant aux entreprises de conserver la R&D avancée en interne tout en externalisant les volumes. Collectivement, le pluralisme des modèles commerciaux renforce la résilience, mais les efficacités d'échelle et la spécialisation du groupe pure-play continuent de surpasser les concurrents tant sur le coût que sur le délai de rendement, consolidant son avance au sein du marché des fonderies de semi-conducteurs au Japon.

Par application : le leadership automobile stimule la croissance du marché

L'électronique automobile a généré 34,2 % de la taille du marché des fonderies de semi-conducteurs au Japon en 2024, soutenu par l'assistance à la conduite avancée, les groupes motopropulseurs électrifiés et les contrôleurs zonaux qui multiplient le contenu en silicium par véhicule. Les écosystèmes OEM à pile complète facilitent le co-développement, rationalisant les cycles de conformité PPAP et ISO 26262. La demande croissante de SiC, GaN et d'analogique à fort courant étend la visibilité des revenus au-delà de la mise à l'échelle logique.

Le calcul haute performance est le segment à la croissance la plus rapide avec un TCAC de 27,4 %, alimenté par l'inférence d'IA générative, les jumeaux numériques industriels et les déploiements d'usines intelligentes qui favorisent l'accélération sur site. L'électronique grand public et les communications maintiennent une part stable grâce aux mises à niveau des caméras et aux fronts d'onde radio 5G/6G, tandis que le segment industrie/IoT bénéficie de subventions de numérisation des sites existants qui encouragent l'approvisionnement en silicium national. Des domaines de niche tels que l'aérospatiale, le médical et le stockage d'énergie adoptent le pedigree de qualité et de fiabilité rigoureux du Japon, diversifiant davantage le registre des applications au sein du marché des fonderies de semi-conducteurs au Japon.

Analyse géographique

La capacité nationale du Japon confère une isolation stratégique vis-à-vis des points d'étranglement maritimes et des points chauds géopolitiques qui affectent Taïwan et la mer de Chine méridionale. La préfecture de Kumamoto est devenue le noyau méridional, accueillant la ligne opérationnelle de TSMC depuis février 2024 et un deuxième fab prévu pour 2027, catalysant plus de 20 investissements de fournisseurs de premier rang dans les produits chimiques, les gaz et les pièces spécialisées. Les prix des terrains dans les parcs industriels environnants ont augmenté de 10 % d'une année sur l'autre en 2024, les prestataires de services auxiliaires sécurisant des parcelles.

Hokkaido ancre le pôle nord avec le campus de Rapidus à Chitose, axé sur la R&D sub-3 nm et la production à risque, enrichissant un vivier de talents régional longtemps reconnu pour la mécanique de précision et la photonique. Le Honshu central intègre des lignes 200 mm héritées et sub-28 nm, approvisionnant les clusters automobiles d'Aichi et de Shizuoka. Les subventions gouvernementales d'infrastructure financent des mises à niveau du réseau électrique et des usines de purification de l'eau de rivière pour gérer des charges de fab supérieures à 5 000 tonnes par jour, atténuant les contraintes de capacité notées dans les premières études de site.[3]Journaliste, "Le foncier et l'approvisionnement en eau sont désormais les principaux problèmes pour la construction de nouveaux fabs de plaquettes au Japon," DIGITIMES Asia, digitimes.com

L'alignement du Japon sur le cadre Chip 4 dirigé par les États-Unis accélère le dédouanement des équipements importés et la R&D conjointe sur la lithographie, les matériaux et les normes de sécurité, rassurant les clients étrangers sur la stabilité politique à long terme. Dans le même temps, les mises à jour des contrôles à l'exportation circonscrivent les expéditions de nœuds sensibles aux partenaires désignés, renforçant la confiance tout en préservant l'autonomie stratégique. Ces vecteurs géographiques et politiques s'entrelacent pour soutenir la trajectoire d'expansion robuste du marché des fonderies de semi-conducteurs au Japon.

Paysage concurrentiel

L'intensité concurrentielle augmente mais reste modérément fragmentée, les cinq premiers fournisseurs représentant environ 62 % de la production nationale. La présence de TSMC valide le bassin de demande adressable et élève les références de rendement des procédés, incitant les acteurs nationaux établis à renouveler leurs équipements et à adopter l'emballage avancé. Sony et Renesas s'appuient sur leurs portefeuilles de longue date en capteurs automobiles et MCU pour sécuriser des commandes groupées, tandis que Toshiba se tourne vers les composants discrets SiC et GaN destinés aux onduleurs de groupe motopropulseur.

Les alliances se multiplient : Denso-Rohm intègre les capacités de conception et de plaquettes pour les SOC ADAS, et Mazda-Rohm co-développe des modules d'entraînement moteur GaN. Les spécialistes des matériaux renforcent la profondeur verticale ; AGC augmente sa production de substrats à cœur en verre de 50 % d'ici 2030 pour capter la demande d'interposeurs chiplet.[4]Communications d'entreprise AGC, "Le verre japonais derrière les puces de nouvelle génération," agc.com La R&D sur les semi-conducteurs diamant menée par Orbray et l'Université de Saga cible des dispositifs de puissance commerciaux en fin de décennie, pouvant potentiellement débloquer des pertes inférieures à 100 mΩ pour les groupes motopropulseurs de véhicules électriques.

Les entrants étrangers opèrent selon les normes d'emploi et les audits qualité japonais, ce qui atténue les risques de choc culturel mais augmente les frais généraux RH. L'échelle, l'étendue des procédés et les capacités de co-conception avec les clients émergent comme les principaux leviers de différenciation, davantage que la capacité absolue. Cette mosaïque concurrentielle soutient la vélocité d'innovation et les options des clients au sein du marché des fonderies de semi-conducteurs au Japon.

Leaders du secteur des fonderies de semi-conducteurs au Japon

-

Sony Semiconductor Solutions Corp.

-

Renesas Electronics Corp.

-

United Semiconductor Japan Co., Ltd. (UMC)

-

TSMC Japan 3DIC R&D Center, Inc.

-

Tower Partners Semiconductor Co., Ltd. (TPSCo)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Rohm Semiconductor a lancé des MOSFET SiC de nouvelle génération avant le calendrier prévu pour contrer les concurrents chinois, malgré une chute de 80 % du bénéfice opérationnel du premier trimestre de l'exercice fiscal.

- Juillet 2025 : Kioxia a commencé la production en masse de mémoire flash NAND de neuvième génération à Yokkaichi, ciblant le stockage pour serveurs IA.

- Juin 2025 : Sony Semiconductor Solutions a lancé le capteur d'image CMOS LYT-828 avec une plage dynamique supérieure à 100 dB ; la production en masse débute en août 2025.

- Juin 2025 : Renesas a reporté son objectif de revenus de 20 milliards USD à 2035 et a réduit les dépenses d'investissement en puces de puissance après des revers dans la demande de véhicules électriques.

Périmètre du rapport sur le marché des fonderies de semi-conducteurs au Japon

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et au-dessus |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Services de fonderie IDM |

| Fab-lite |

| Électronique grand public et communication |

| Automobile |

| Industrie et IoT |

| Calcul haute performance (HPC) |

| Autres applications |

| Par nœud technologique | 10/7/5 nm et en dessous |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm et au-dessus | |

| Par taille de plaquette | 300 mm |

| 200 mm | |

| <150 mm | |

| Par modèle commercial de fonderie | Pure-play |

| Services de fonderie IDM | |

| Fab-lite | |

| Par application | Électronique grand public et communication |

| Automobile | |

| Industrie et IoT | |

| Calcul haute performance (HPC) | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fonderies de semi-conducteurs au Japon en 2025 ?

Il s'établit à 3,3 milliards USD et est en bonne voie pour atteindre 7,8 milliards USD d'ici 2030.

Quel TCAC est prévu pour les revenus des fonderies au Japon jusqu'en 2030 ?

Les revenus devraient croître à un TCAC de 18,8 % durant 2025-2030.

Quel nœud technologique contribue actuellement le plus aux revenus ?

Le nœud 28 nm est en tête avec une part de 29,2 % des ventes de 2024.

Pourquoi les clients automobiles sont-ils au cœur de la croissance des fonderies japonaises ?

L'électrification et l'adoption de l'ADAS poussent les équipementiers automobiles à s'approvisionner localement en logique haute fiabilité et en composants de puissance SiC, donnant à l'automobile 34,2 % des revenus de 2024.

Quel est le principal défi concurrentiel du Japon face à Taïwan ?

Des tarifs d'électricité plus élevés augmentent les coûts par plaquette d'environ 50 %, entraînant des primes de prix des puces de 15 à 25 % pour les puces fabriquées au Japon.

Quel est le montant des fonds publics soutenant les nouveaux fabs ?

Les subventions gouvernementales ont totalisé 3 900 milliards JPY (26 milliards USD) entre 2021 et 2023, avec des tranches supplémentaires réservées aux projets de 2025.

Dernière mise à jour de la page le: