Taille et part du marché japonais des équipements de croissance de cristaux de saphir pour substrats LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

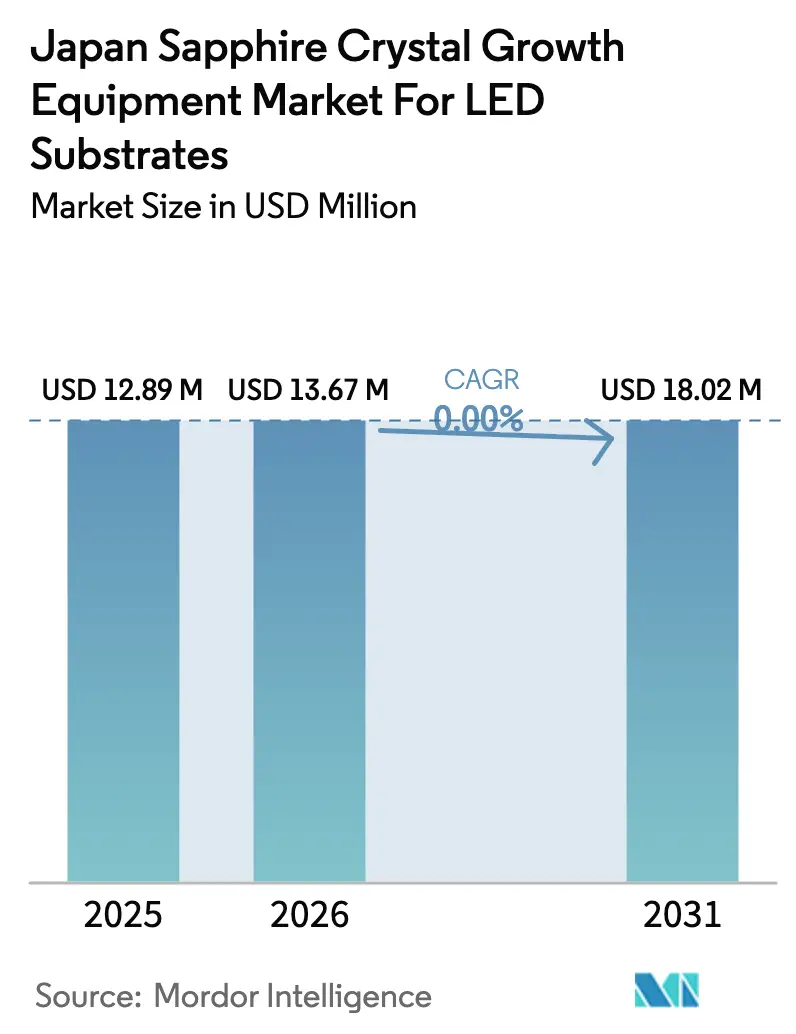

| Taille du marché de l'année de base (2025) | 12.89 Millions de dollars américains |

| Taille du Marché (2026) | 13.67 Millions de dollars américains |

| Taille du Marché (2031) | 18.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 0.00% CAGR |

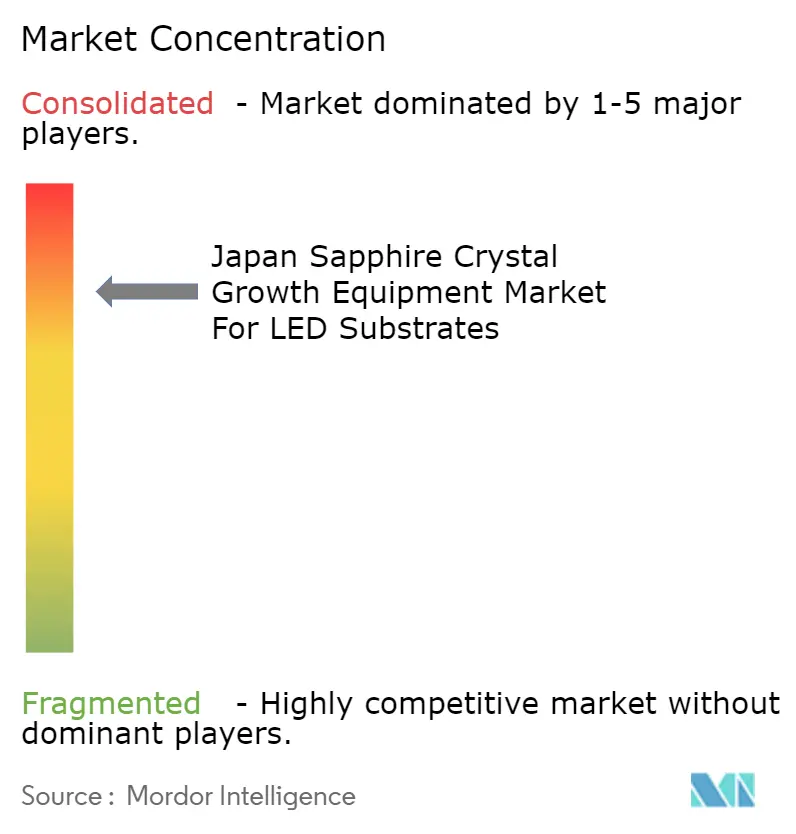

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des équipements de croissance de cristaux de saphir pour substrats LED par Mordor Intelligence

La taille du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED devrait augmenter de 12,89 millions USD en 2025 à 13,67 millions USD en 2026 et atteindre 18,02 millions USD d'ici 2031, avec un CAGR de 5,68% sur la période 2026-2031. La forte demande en panneaux d'affichage pour le rétroéclairage mini-LED et micro-LED élargit le carnet de commandes national pour les fours à saphir de grand diamètre et à faible taux de défauts, même si la demande en éclairage général se stabilise. Les dépenses en équipements sont fortement orientées vers les fours Kyropoulos et Czochralski capables de produire des boules de 6 et 8 pouces avec des gradients thermiques stables, tandis que les modules de métrologie intégrée et de contrôle par intelligence artificielle améliorent les rendements et réduisent la dépendance à la main-d'œuvre. La volatilité des coûts énergétiques et les chaînes d'approvisionnement tendues en iridium et en molybdène pèsent encore sur les petites maisons épitaxiales, mais les subventions gouvernementales et les mouvements d'intégration verticale des fabricants de composants locaux réduisent les horizons de retour sur investissement effectifs pour les nouvelles installations d'équipements.

Principaux enseignements du rapport

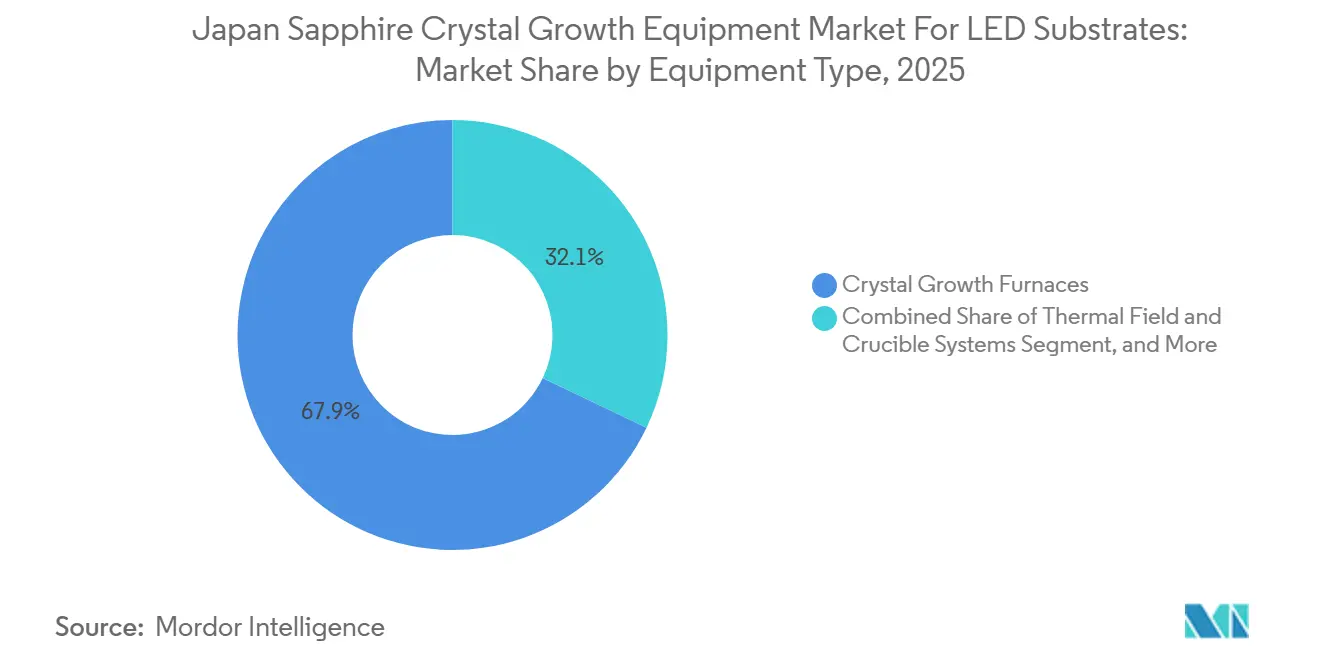

- Par type d'équipement, les fours de croissance cristalline ont dominé avec une part de revenus de 67,91% en 2025 ; les systèmes d'automatisation de la croissance et de contrôle des procédés devraient se développer à un CAGR de 6,17% jusqu'en 2031.

- Par technologie de croissance, la méthode Kyropoulos détenait 58,73% de la part du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED en 2025, tandis que la méthode Czochralski devrait croître à un CAGR de 6,24% jusqu'en 2031.

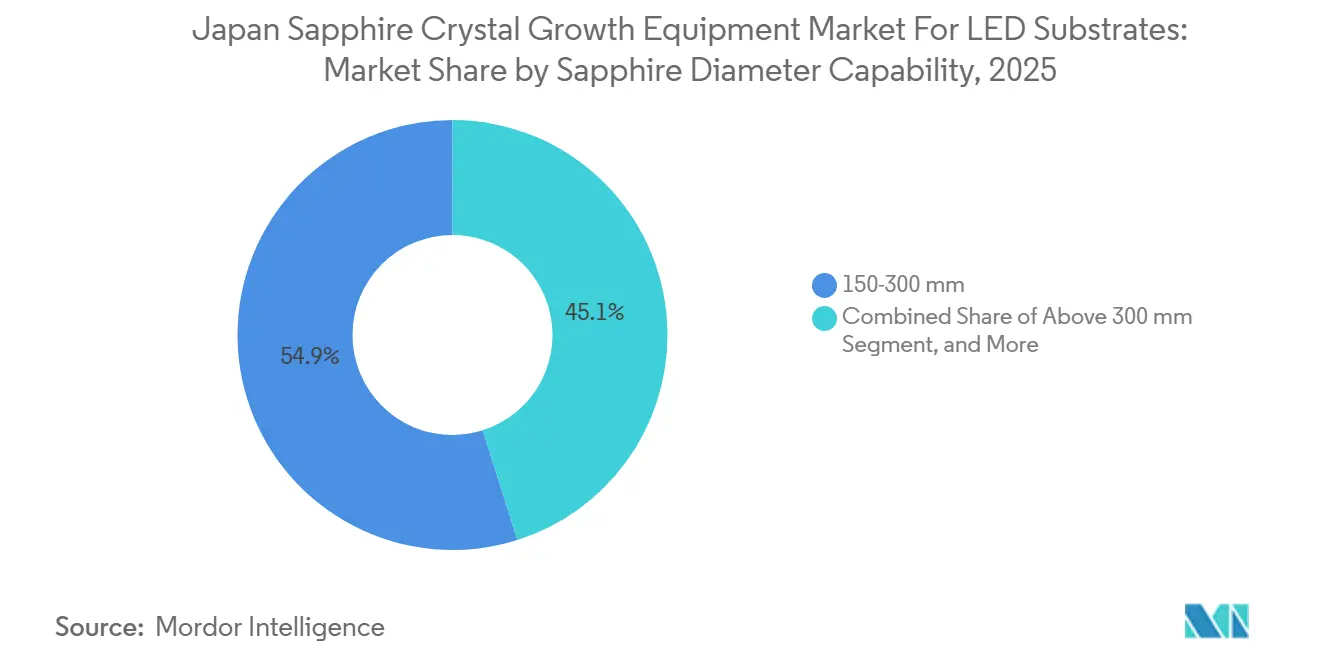

- Par capacité de diamètre de saphir, les systèmes 150-300 mm représentaient 54,88% de la taille du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED en 2025, et les plateformes au-dessus de 300 mm progressent à un CAGR de 6,31% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché japonais des équipements de croissance de cristaux de saphir pour substrats LED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de rétroéclairage mini-LED et micro-LED pour les écrans haute résolution | +1.8% | Japon, avec des retombées en Corée du Sud et à Taïwan | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la localisation de la chaîne d'approvisionnement LED nationale | +1.2% | National, concentré à Kyushu et Tohoku | Long terme (≥ 4 ans) |

| Adoption généralisée des lignes de plaquettes de 6 pouces par les fabricants de dispositifs intégrés LED japonais | +1.0% | National, premiers gains à Tokushima et Yamaguchi | Court terme (≤ 2 ans) |

| Gains d'efficacité grâce à l'automatisation des fours et au contrôle des procédés par intelligence artificielle | +0.9% | Mondial, Japon adopteur précoce | Moyen terme (2-4 ans) |

| Transition vers les plaquettes de saphir de 8 pouces pour les LED flash dans l'électronique grand public | +0.7% | Japon et Grande Chine | Long terme (≥ 4 ans) |

| Émergence des dispositifs de puissance GaN sur saphir dans les chargeurs pour véhicules électriques | +0.5% | Fournisseurs nationaux de composants pour véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de rétroéclairage mini-LED et micro-LED pour les écrans haute résolution

Les équipementiers de téléviseurs haut de gamme, d'ordinateurs portables et de l'automobile sont passés d'architectures à éclairage latéral à des architectures mini-LED en 2025, multipliant le nombre d'émetteurs au niveau des puces par panneau et poussant les tireurs de plaquettes de saphir à effectuer des campagnes plus longues. Les pilotes commerciaux micro-LED ciblent désormais des tailles de puces inférieures à 100 µm cultivées sur du saphir c-plan de 6 pouces, éliminant les filtres de couleur et les encapsulants épais pour des écrans plus fins avec un contraste plus élevé. L'Université d'Osaka a démontré des LED rouges GaN dopées à l'europium sur saphir approchant 10% d'efficacité quantique externe, permettant des empilements monolithiques en couleurs complètes sans étapes de transfert de puces. Orbray a répondu avec des substrats de 6 pouces à haute planéité présentant une variation d'épaisseur totale inférieure à 10 µm, accélérant l'adoption dans les usines de Tokushima et Yamaguchi.[1]Orbray, "Spécifications des substrats en cristal unique de saphir," orbray.com Les habitacles de véhicules électriques, qui abritent plusieurs écrans haute résolution, ajoutent une exigence de fiabilité de qualité automobile qui ancre davantage la demande nationale en saphir.

Incitations gouvernementales pour la localisation de la chaîne d'approvisionnement LED nationale

Tokyo a alloué environ 870 millions USD en 2024 pour des pôles de recherche et développement en semi-conducteurs composés, avec des lignes dédiées aux dispositifs à large bande interdite cultivés sur saphir.[2]Ministère de l'Économie, du Commerce et de l'Industrie, "Programmes de soutien à la R&D en semi-conducteurs et semi-conducteurs composés," meti.go.jp Les subventions réduisent le délai de retour sur investissement des fours de croissance cristalline de sept à environ quatre ans pour les petites maisons épitaxiales, tandis que les programmes de formation reconstituent un vivier de talents décimé lors de la vague de délocalisation des années 2010. Les préoccupations sécuritaires ont accentué l'urgence lorsque la Chine a brièvement restreint les exportations de gallium et de germanium en 2023 ; les décideurs politiques visent désormais 30% d'autosuffisance locale en plaquettes de saphir d'ici 2030, ce qui implique des installations annuelles de fours 15 à 20% supérieures aux normes historiques.

Adoption généralisée des lignes de plaquettes de 6 pouces par les fabricants de dispositifs intégrés LED japonais

Les principaux fabricants de LED japonais ont achevé en 2025 une transition de deux ans des plaquettes de saphir de 4 pouces à 6 pouces. Le format plus grand offre 2,25 fois plus de surface utilisable, contribuant à atténuer une baisse annuelle du prix de vente moyen de 8 à 12% pour les puces d'éclairage de base. Orbray a mis à l'échelle la croissance par film à bords définis pour répondre à la demande en 6 pouces, fournissant des plaquettes de 1,3 mm d'épaisseur avec une variation d'épaisseur totale inférieure à 15 µm. Les fournisseurs de fours ont capturé le cycle de remplacement qui en a résulté ; les outils Kyropoulos conçus pour des boules de 4 pouces ne pouvaient pas satisfaire les spécifications de champ thermique pour les boules de 6 pouces, entraînant des mises à niveau massives et poussant le marché japonais des équipements de croissance cristalline de saphir pour substrats LED vers de nouvelles dépenses en capital malgré la stagnation des unités sur le marché final.

Les pénuries de main-d'œuvre se sont intensifiées à mesure que les opérateurs de fours expérimentés prenaient leur retraite en plus grand nombre que les nouveaux diplômés entrant dans l'ingénierie cristalline. Linton Crystal Technologies a intégré la détection de facettes par intelligence artificielle dans les tireurs Czochralski en 2024, réduisant les rebuts de 3 à 5 points et diminuant les interventions manuelles d'environ la moitié.[3]Linton Crystal Technologies, "Détection de facettes par intelligence artificielle pour la croissance Czochralski," lintoncrystal.com PVA TePla s'est associé à Sentech en 2025 pour monter des têtes de métrologie optique à l'intérieur des chambres de croissance, fournissant des cartographies de contraintes en temps réel sans interrompre le cycle.[4]PVA TePla AG, "Résultats financiers du premier semestre 2025," pvatepla.com Les boucles d'apprentissage par renforcement ajustent désormais la puissance des éléments chauffants pour correspondre aux consignes de diamètre à ±0,5 mm près, un facteur clé pour le saphir de 8 pouces où les budgets thermiques sont impitoyables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle d'approvisionnement en fours à forte intensité capitalistique pour les petites et moyennes maisons épitaxiales | -1.1% | National, particulièrement aigu à Kyushu et Shikoku | Court terme (≤ 2 ans) |

| Volatilité de la demande sur le marché final des LED après le pic de rénovation de l'éclairage en 2025 | -0.9% | Fabricants japonais orientés à l'exportation | Moyen terme (2-4 ans) |

| Coûts énergétiques élevés pour les champs thermiques à plus de 2 000 °C au Japon | -0.6% | Préfectures à tarifs élevés | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en matériaux de creuset en molybdène et en iridium | -0.4% | Importations de Russie et d'Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle d'approvisionnement en fours à forte intensité capitalistique pour les petites et moyennes maisons épitaxiales

Les outils Kyropoulos et Czochralski haut de gamme affichent des prix catalogue allant de 300 000 à 1,5 million USD, et les systèmes à grandes boules sur mesure dépassent 2 millions USD, les plaçant hors de portée de nombreux producteurs spécialisés nationaux. Chaque four nécessite 10 à 20 jours par tirage, limitant la production annuelle à environ 18 cycles et allongeant les horizons de retour sur investissement au-delà de cinq ans à moins que le taux d'utilisation ne reste supérieur à 85%.[5]XKH Semitech, "Capacité et spécifications des fours Kyropoulos," xkhsemitech.com Le Japon ne dispose pas d'un marché de crédit-bail mature pour les équipements de saphir, de sorte que les petites entreprises doivent soit s'autofinancer, soit recourir à des prêts de projet à taux élevé, ce qui contraint dans les deux cas le fonds de roulement. Certaines usines répondent en externalisant les plaquettes auprès de fournisseurs chinois à faible coût, sacrifiant le contrôle des délais et les options d'orientation personnalisée. Ce frein ralentit directement le cycle de renouvellement des fours modernes prêts à l'automatisation qui pourraient améliorer les rendements et réduire la consommation d'énergie.

Volatilité de la demande sur le marché final des LED après le pic de rénovation de l'éclairage en 2025

Les remplacements dans l'éclairage général ont atteint leur pic en 2025, et les volumes unitaires se sont depuis stabilisés, faisant baisser les prix de vente moyens de 8 à 12% par an pour les puces bleues de base. Les fabricants de dispositifs intégrés japonais fortement exportateurs font désormais face à une visibilité réduite sur les bons de commande, les rendant prudents quant à l'immobilisation de capital dans des capacités supplémentaires en saphir. La surcapacité temporaire créée lors de la phase d'anticipation des stocks de 2024 a déclenché une vague de déstockage qui a mis à l'arrêt plusieurs lignes Kyropoulos pendant plusieurs mois. Dans le même temps, les segments émergents micro-LED et automobile sont encore en production pilote, générant une demande de plaquettes insuffisante pour compenser les volumes d'éclairage perdus. L'écart entre la demande de rénovation déclinante et les futures montées en puissance des écrans laisse les fournisseurs de fours naviguer dans un vide de commandes de deux à trois ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les modules d'automatisation redéfinissent la création de valeur

Les fours de croissance cristalline représentaient 67,91% de la part de marché du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED en 2025, soulignant leur position en tant que principal poste d'investissement en capital. Les kits de champ thermique et de creuset constituent le prochain bloc de coûts, avec des remplacements en molybdène au prix d'environ 500 USD pièce et des conteneurs en iridium à des prix premium pour des besoins de pureté à 99,99%.[6]Furuya Metal, "Creusets en iridium pour la croissance cristalline de saphir," furuyametals.co.jp Les systèmes d'automatisation de la croissance et de contrôle des procédés, bien que partant d'une base plus petite, sont projetés à un CAGR de 6,17% car la vision par intelligence artificielle et la métrologie en chambre réduisent les rebuts et le temps opérateur. Les grands fabricants de dispositifs intégrés achètent des ensembles clés en main four plus automatisation pour augmenter le débit par mètre carré de salle blanche, tandis que les petites maisons spécialisées continuent souvent avec des tireurs manuels pour contenir les dépenses de trésorerie.

La dynamique concurrentielle varie selon le profil de l'acheteur. Les fournisseurs occidentaux dominent les projets haut de gamme exigeant des tolérances de diamètre strictes, tandis que les fournisseurs chinois axés sur les coûts courtisent les préfectures périphériques avec des prix 30 à 40% inférieurs. À mesure que les pénuries de main-d'œuvre s'approfondissent, les dépenses en automatisation devraient capter une part progressivement plus grande de la taille du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED, même si le nombre absolu de nouveaux fours n'augmente que modestement. Sur l'horizon de prévision, les mises à niveau logicielles et de capteurs devraient apporter plus de valeur incrémentale que la puissance matérielle seule, remodelant les critères de qualification des fournisseurs.

Par technologie de croissance : les tireurs Czochralski comblent l'écart

La méthode Kyropoulos détenait 58,73% de la part de marché du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED en 2025, car son profil de refroidissement lent produit de faibles densités de dislocations de filetage qui améliorent l'efficacité quantique externe des LED. Elle reste la référence pour la production de 6 pouces en raison de courbes de rendement éprouvées et de modèles thermiques bien compris. Les tireurs Czochralski, cependant, sont positionnés pour un CAGR de 6,24% grâce au contrôle de diamètre par intelligence artificielle et à des creusets en iridium plus purs atteignant une uniformité de ±0,5 mm sur des boules de 8 pouces. Des cadres hybrides pouvant basculer entre les deux modes émergent, permettant aux usines de se couvrir contre les risques de format sans dupliquer le capital.

La croissance par film à bords définis continue de servir les producteurs de pièces optiques qui ont besoin de rubans en forme nette, tandis que les systèmes à échangeur de chaleur remportent des commandes là où des optiques sans vide justifient des temps de croissance plus longs. L'évolution croissante du mix vers le Czochralski devrait stimuler la demande de surveillance de la fusion en temps réel et d'inducteurs à plus haute puissance, élargissant le pool de revenus des accessoires. À mesure que les marchés des écrans et des LED flash se tournent vers des plaquettes plus grandes, Kyropoulos devrait maintenir des volumes de base, mais les lignes Czochralski riches en logiciels capteront la plupart des ajouts incrémentaux à la taille du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED.

Par capacité de diamètre de saphir : les outils au-dessus de 300 mm mènent la courbe d'expansion

Les équipements conçus pour des boules de 150 à 300 mm ont représenté 54,88% de la taille du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED en 2025, reflétant la transition récemment achevée vers le traitement de 6 pouces dans de nombreuses usines LED nationales. Les plaquettes prêtes pour l'épitaxie d'Orbray, présentant une rugosité de surface inférieure à 0,3 nm et une variation d'épaisseur totale inférieure à 15 µm, établissent la norme de référence dans cette gamme de diamètres et continuent d'ancrer la demande à moyenne échelle. Ces outils offrent un compromis équilibré entre le rendement matériel et la gestion contrôlable du gradient thermique, assurant une utilisation constante des tireurs dans l'éclairage de base et spécialisé.

Les plateformes au-dessus de 300 mm devraient se développer à un CAGR de 6,31% jusqu'en 2031, à mesure que les développeurs de micro-LED et de LED flash pour smartphones migrent vers des plaquettes de 8 pouces qui produisent environ 2,8 fois plus de puces qu'une plaquette de 6 pouces. Le format plus grand amplifie les défis de gestion des contraintes, de sorte que les fournisseurs intègrent des boucles d'apprentissage par renforcement qui modulent la puissance des éléments chauffants en temps réel et minimisent les fissures des boules. Les systèmes jusqu'à 150 mm s'adressent désormais principalement aux niches de recherche et développement et d'ultraviolet profond et devraient rester stables à mesure que le secteur se consolide autour de substrats plus grands. Par conséquent, les commandes de tireurs de nouvelle génération s'orienteront vers des chambres à haute puissance et bien isolées, positionnant la capacité supérieure à 300 mm comme le principal moteur de croissance de la part de marché du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED sur l'horizon de prévision.

Analyse géographique

Kyushu détient la plus grande part de marché du secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED, car ses parcs semi-conducteurs de longue date accueillent la plupart des lignes Kyropoulos et Czochralski installées dans le pays. Le cluster bénéficie de réseaux de gaz de haute pureté partagés, de la proximité des usines de dispositifs de puissance et d'un vivier de techniciens de fours formés depuis le début des années 2000. Les subventions préfectorales réduisent encore le prix d'achat effectif des modules d'automatisation, encourageant l'adoption rapide des outils de vision par intelligence artificielle. En conséquence, les usines de Kyushu affichent des taux d'utilisation des fours plus élevés que leurs homologues dans d'autres régions, soutenant une demande régulière de remplacements de creusets et de mises à niveau des logiciels de contrôle. Les gouvernements locaux commercialisent désormais la région comme un écosystème complet pour les substrats de saphir, renforçant son attrait pour les nouveaux investissements.

Tohoku est le nœud régional à la croissance la plus rapide, soutenu par les subventions du Ministère de l'Économie, du Commerce et de l'Industrie qui couvrent une partie des coûts des outils de croissance cristalline. Les nouveaux pôles de recherche et développement à Miyagi et Fukushima offrent des lignes pilotes partagées où les fabricants d'équipements démontrent des fonctionnalités d'automatisation dans des conditions de production réelles. Ces programmes d'essai raccourcissent les cycles de qualification pour les tireurs de nouvelle génération et attirent des maisons épitaxiales de taille moyenne cherchant à s'étendre au-delà des plaquettes de 6 pouces. La taille du marché japonais des équipements de croissance cristalline de saphir pour substrats LED à Tohoku devrait donc augmenter plus rapidement que la moyenne nationale jusqu'en 2031, même si sa base absolue reste inférieure à celle de Kyushu.

Tokushima et Yamaguchi conservent un poids stratégique car elles accueillent des leaders LED intégrés verticalement qui cultivent le saphir, réalisent l'épitaxie et effectuent le conditionnement final des dispositifs sur des campus contigus. Leurs usines ont été parmi les premières à adopter les plaquettes de 6 pouces et pilotent désormais des boules de 8 pouces, créant un cycle de remplacement continu pour les cadres de fours au-dessus de 300 mm. En revanche, Shikoku et certaines préfectures de Chugoku abritent plusieurs petites maisons épitaxiales spécialisées qui retardent les mises à niveau d'outils jusqu'à ce que des subventions en capital soient disponibles, limitant le flux de commandes à court terme. À l'échelle nationale, les tarifs d'électricité élevés continuent de façonner la logique de sélection des sites, poussant les nouveaux tireurs vers des régions avec des prix de réseau stables et des programmes tarifaires préférentiels, mais la dispersion géographique globale reste concentrée autour des trois principaux clusters.

Paysage concurrentiel

Le champ des fournisseurs présente une concentration modérée ; les cinq plus grands fournisseurs représentent environ la moitié des expéditions annuelles de fours, laissant une marge significative pour les challengers de niveau intermédiaire. Les spécialistes européens PVA TePla et ECM Greentech dominent les appels d'offres haut de gamme en associant la modélisation du champ thermique à la métrologie optique en ligne qui réduit les rebuts. Ferrotec exploite ses éléments chauffants, joints sous vide et revêtements de creuset en carbure de silicium internes pour livrer des ensembles Czochralski clés en main dans des délais plus courts que ses concurrents, un avantage qui résonne auprès des usines japonaises poursuivant des transitions rapides de 6 à 8 pouces. Les entrants chinois Luoyang Kunsheng et Shanghai Xinkehui concurrencent fortement sur le prix, sous-cotant souvent les acteurs établis de 30 à 40%, mais faisant face à des cycles de qualification plus longs chez les fabricants de dispositifs intégrés sensibles à la qualité. Dans l'ensemble, le choix des acheteurs se divise selon les lignes de capacité : les fabricants de dispositifs intégrés de premier rang valorisent le rendement et la profondeur du service, tandis que les maisons de niche axées sur les coûts accordent plus de poids aux économies en capital.

Les mouvements stratégiques illustrent comment les fournisseurs protègent ou élargissent leur part. En 2025, PVA TePla a intégré des capteurs de contrainte optique directement dans les chambres Kyropoulos, permettant un retour d'information en temps réel qui améliore l'uniformité des boules et réduit les contrôles manuels de diamètre. La même année, Ferrotec a inauguré son usine Ishikawa n° 3, ajoutant 13 000 m² de capacité pour les pièces en céramique et renforçant son contrôle sur l'approvisionnement en éléments chauffants et en creusets. Linton Crystal Technologies a publié un module logiciel de détection de facettes par intelligence artificielle qui réduit les interventions des opérateurs d'environ la moitié, s'alignant sur le rétrécissement du vivier de main-d'œuvre au Japon. ECM Greentech s'est associé à un service public local pour piloter un élément chauffant à résistance à faible émission de carbone, cherchant à réduire la consommation d'électricité à des points de consigne de 2 000 °C et à atténuer les préoccupations des clients concernant les coûts énergétiques. Ces actions montrent que les fournisseurs déplacent leur accent de la simple échelle matérielle vers les logiciels, l'énergie et l'intégration verticale.

Les perturbateurs émergents se concentrent sur l'encombrement et la flexibilité. Le four Xforge à induction de TekSiC a été lancé en 2025 avec une conception compacte adaptée aux usines suburbaines à espace limité et revendique jusqu'à 20% de consommation d'énergie inférieure à celle des unités à résistance conventionnelles. Plusieurs entreprises japonaises de machines de taille moyenne annoncent désormais des cadres à double usage capables de faire croître des boules de saphir ou de carbure de silicium, aidant les usines à lisser les fluctuations d'utilisation entre les cycles de produits. Dans le même temps, les spécialistes des composants proposent des mises à niveau modulaires, telles que des mélangeurs de gaz intelligents et des cartes de contrôle par apprentissage par renforcement, qui se fixent sur les fours existants et reportent les remplacements complets de lignes. Collectivement, ces innovations suggèrent que les gains concurrentiels futurs dépendront moins de la seule métallurgie à haute température et davantage de packages de coût total de possession holistiques qui intègrent matériel, logiciel et consommables en stacks intégrés.

Leaders du marché japonais des équipements de croissance de cristaux de saphir pour substrats LED

Ferrotec Holdings Corporation

Dai-ichi Kiden Co., Ltd.

Crystal Systems Corporation

ECM Greentech S.A.

Thermal Technology LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : PVA TePla et imec ont lancé un programme pluriannuel de co-développement de métrologie en ligne pour les substrats à large bande interdite, étendant les packages outil plus inspection aux usines LED japonaises.

- Janvier 2026 : Yole Group a projeté un taux d'utilisation des équipements frontaux en carbure de silicium d'environ 50% en 2025, incitant certains fournisseurs d'outils pour saphir à promouvoir des fours à double usage ; les entreprises chinoises détiennent déjà environ 40% de la production de plaquettes en carbure de silicium.

- Juillet 2025 : Ferrotec a inauguré son installation Ishikawa n° 3, ajoutant des salles blanches de classe 1 000 pour les pièces en céramique utilisées dans les tireurs de saphir.

- Juin 2025 : PVA TePla, Siltronic et l'Institut Leibniz ont élargi un projet de cristaux d'AlN dont les enseignements sur le champ thermique alimentent les mises à niveau Kyropoulos.

Périmètre du rapport sur le marché japonais des équipements de croissance de cristaux de saphir pour substrats LED

Le rapport sur le secteur du marché japonais des équipements de croissance cristalline de saphir pour substrats LED est segmenté par type d'équipement (fours de croissance cristalline, systèmes de champ thermique et de creuset, et systèmes d'automatisation de la croissance et de contrôle des procédés), technologie de croissance (méthode Kyropoulos, croissance par film à bords définis, méthode par échangeur de chaleur, et méthode Czochralski), et capacité de diamètre de saphir (jusqu'à 150 mm, 150-300 mm, et au-dessus de 300 mm). Les prévisions de marché sont fournies en termes de valeur (USD).

| Fours de croissance cristalline |

| Systèmes de champ thermique et de creuset |

| Systèmes d'automatisation de la croissance et de contrôle des procédés |

| Méthode Kyropoulos |

| Croissance par film à bords définis |

| Méthode par échangeur de chaleur |

| Méthode Czochralski |

| Jusqu'à 150 mm |

| 150-300 mm |

| Au-dessus de 300 mm |

| Par type d'équipement | Fours de croissance cristalline |

| Systèmes de champ thermique et de creuset | |

| Systèmes d'automatisation de la croissance et de contrôle des procédés | |

| Par technologie de croissance | Méthode Kyropoulos |

| Croissance par film à bords définis | |

| Méthode par échangeur de chaleur | |

| Méthode Czochralski | |

| Par capacité de diamètre de saphir | Jusqu'à 150 mm |

| 150-300 mm | |

| Au-dessus de 300 mm |

Questions clés auxquelles répond le rapport

Quel frein limite le plus les nouveaux achats de fours parmi les petites maisons épitaxiales japonaises ?

Le coût initial élevé des outils Kyropoulos et Czochralski, dépassant souvent 1 million USD, allonge les délais de retour sur investissement au-delà de cinq ans.

Comment la volatilité du marché final après le pic de rénovation de 2025 affecte-t-elle les commandes d'équipements ?

L'érosion des prix des LED et les corrections de stocks ont retardé les nouvelles réservations d'outils, créant un écart de deux à trois ans avant que les montées en puissance micro-LED ne prennent de l'ampleur.

Pourquoi les modules d'automatisation gagnent-ils du terrain dans le mix d'outils pour saphir au Japon ?

La vision par intelligence artificielle et la métrologie en ligne réduisent les rebuts et les besoins en main-d'œuvre, essentiels dans un marché confronté à des pénuries d'opérateurs qualifiés.

Quelle technologie de croissance devrait gagner des parts jusqu'en 2031 ?

Les tireurs Czochralski, soutenus par des creusets en iridium et une intelligence artificielle de contrôle du diamètre, sont projetés à un CAGR de 6,24%.

Quels clusters régionaux attirent le plus de nouvelles installations de fours ?

Les préfectures de Kyushu et Tohoku sont en tête en raison d'une infrastructure semi-conductrice robuste et des programmes de subventions du Ministère de l'Économie, du Commerce et de l'Industrie.

Comment les fournisseurs répondent-ils aux préoccupations liées aux coûts énergétiques à des fenêtres de procédé de 2 000 °C ?

Les nouveaux cadres de fours à induction et mieux isolés promettent jusqu'à 20% de consommation d'électricité inférieure, améliorant le coût total de possession.

Dernière mise à jour de la page le: