Taille et part du marché des services de gestion des déchets plastiques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

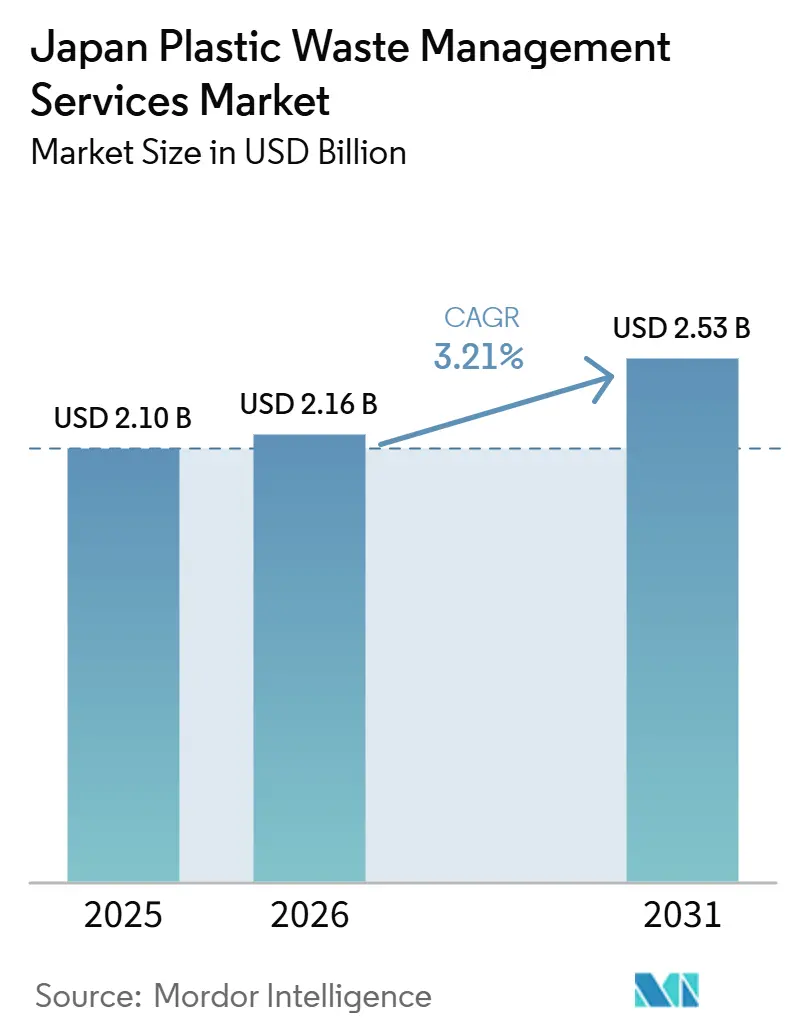

| Taille du marché de l'année de base (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de gestion des déchets plastiques au Japon par Mordor Intelligence

La taille du marché des services de gestion des déchets plastiques au Japon était évaluée à 2,10 milliards USD en 2025 et devrait croître de 2,16 milliards USD en 2026 pour atteindre 2,53 milliards USD d'ici 2031, à un CAGR de 3,21 % au cours de la période de prévision (2026-2031).

Le Japon a généré 9,11 millions de tonnes de déchets plastiques au cours de l'exercice 2024, dont 89 % ont été effectivement valorisés. Cependant, 67 % de ce volume valorisé a encore transité par le recyclage thermique, laissant de la place pour des services de récupération à plus haute valeur ajoutée sur le marché des services de gestion des déchets plastiques au Japon. Le renforcement des règles de conformité nationales à partir de 2026 pousse les fabricants à formaliser leurs plans d'utilisation des matériaux recyclés et à renforcer leurs rapports, soulignant la nécessité d'une prise en charge agréée, d'un tri et d'un soutien à la documentation sur l'ensemble du marché des services de gestion des déchets plastiques au Japon. Le marché bénéficie également du soutien des politiques publiques en faveur de nouvelles capacités de recyclage et d'une évolution plus large vers des plateformes de traitement intégrées combinant récupération, traçabilité et production d'énergie au sein d'une seule chaîne opérationnelle. L'utilisation des décharges reste structurellement limitée au Japon, avec moins de 1 % du traitement total des déchets acheminé vers les décharges, ce qui concentre la valeur dans les technologies de traitement plutôt que dans l'élimination à faible marge sur le marché des services de gestion des déchets plastiques au Japon. Ce contexte favorise les opérateurs capables de développer des contrats industriels, de renforcer leurs liens avec les municipalités et d'investir dans la profondeur de traitement, à mesure que la conformité, le renouvellement des infrastructures et la sécurité des ressources nationales continuent de façonner le marché des services de gestion des déchets plastiques au Japon.

Principaux enseignements du rapport

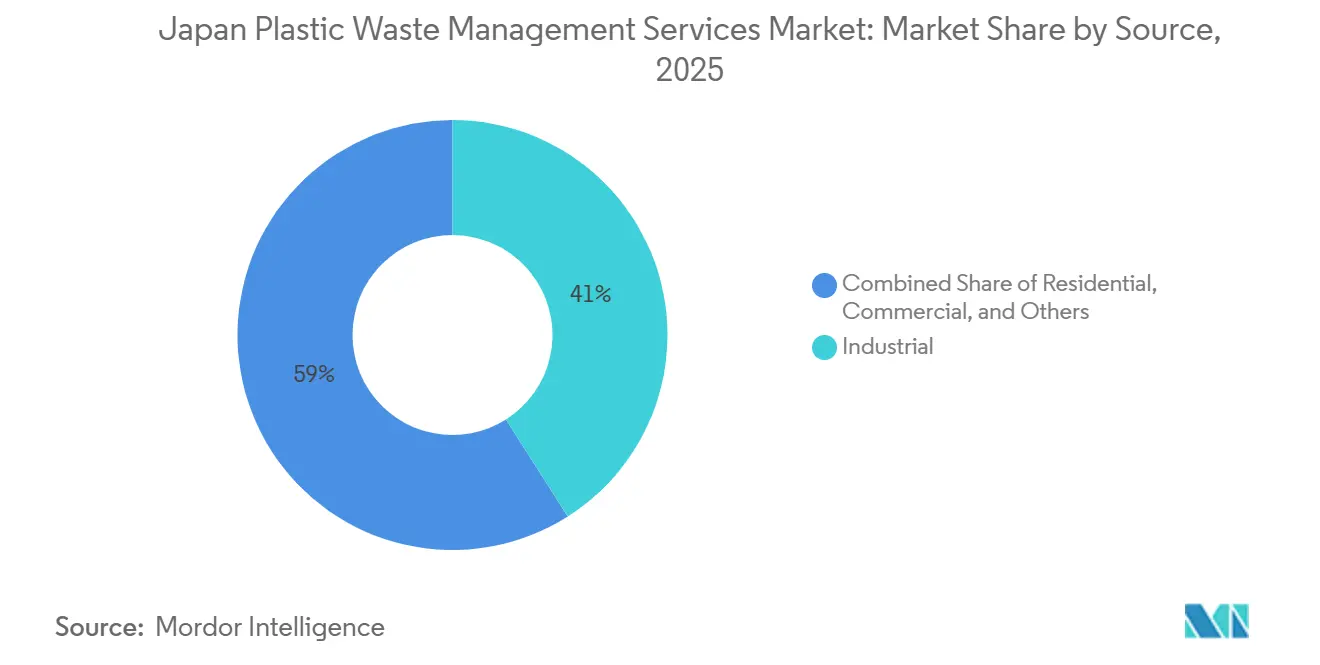

- Par source, les déchets industriels représentaient 41,0 % de la part du marché des services de gestion des déchets plastiques au Japon en 2025, tandis que les flux commerciaux devraient être les plus dynamiques avec un CAGR de 3,90 % jusqu'en 2031.

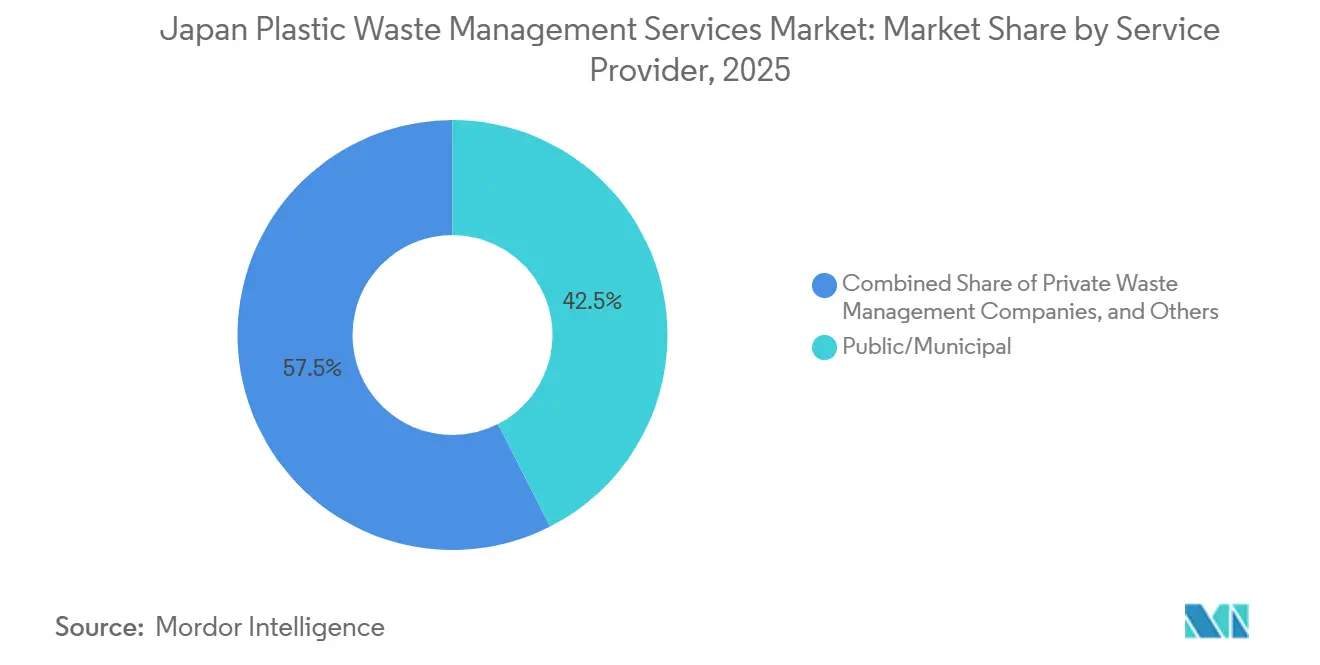

- Par prestataire de services, le secteur public/municipal représentait 42,50 % de la taille du marché des services de gestion des déchets plastiques au Japon en 2025, et les sociétés privées de gestion des déchets devraient enregistrer un CAGR de 6,10 % jusqu'en 2031.

- Par type de service, la collecte, le transport, le tri et la séparation représentaient 40,60 % en 2025, et l'élimination/traitement devrait enregistrer un CAGR de 5,20 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de gestion des déchets plastiques au Japon

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementation stricte sur le tri et l'élimination des déchets industriels | +1.0% | À l'échelle nationale, plus forte dans les préfectures d'Aichi, Kanagawa et Osaka | Long terme (≥ 4 ans) |

| Externalisation croissante de la gestion des déchets industriels | +0.8% | Aichi, Shizuoka, Hyogo, Kanagawa | Moyen terme (2-4 ans) |

| Expansion des infrastructures de valorisation énergétique des déchets | +0.7% | Yokohama, Osaka, Sapporo, Niigata et régions avoisinantes | Long terme (≥ 4 ans) |

| Solide infrastructure municipale de tri et de collecte | +0.6% | À l'échelle nationale, notamment dans les municipalités disposant de programmes actifs de recyclage des emballages | Moyen terme (2-4 ans) |

| Rareté des décharges soutenant l'adoption du recyclage et de la valorisation énergétique des déchets | +0.5% | Toutes les préfectures, plus forte à Tokyo et dans la région Osaka-Kansai | Long terme (≥ 4 ans) |

| Adoption de la collecte intelligente et du suivi numérique | +0.4% | Régions métropolitaines et villes de taille moyenne dotées de programmes numériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementation stricte sur le tri et l'élimination des déchets industriels

Les règles japonaises en matière de déchets industriels ne se limitent plus à la simple conformité réglementaire et façonnent désormais la formation de la demande de services sur l'ensemble du marché des services de gestion des déchets plastiques au Japon. Le renforcement réglementaire de 2026 oblige les fabricants concernés à préparer des plans d'utilisation des matériaux recyclés et à rendre compte de l'avancement de leur mise en œuvre, ce qui accroît la valeur des opérateurs capables de gérer des flux traçables et la documentation avec moins d'erreurs. Un changement connexe est la voie de certification liée aux performances de collecte des plastiques, car les opérateurs alignés sur les fabricants conformes peuvent acquérir des positions plus solides et à long terme que leurs pairs qui n'offrent qu'une capacité de transport ou de traitement de base. Les premières certifications de conception du METI dans le cadre de la loi sur la circulation des ressources plastiques en 2026 ont également créé une voie plus claire pour les produits et les systèmes de récupération répondant aux normes de circularité approuvées.[1]Ministère de l'Économie, du Commerce et de l'Industrie, "Premières certifications de conception délivrées dans le cadre de la loi sur la circulation des ressources plastiques," METI, meti.go.jp Cela favorise les prestataires de services disposant d'une meilleure capacité de tri, de pistes d'audit plus solides et de liens aval établis. Il en résulte un marché des services de gestion des déchets plastiques au Japon qui récompense de plus en plus les spécialistes agréés plutôt que les petits opérateurs qui se font concurrence principalement sur l'économie des itinéraires.

Externalisation croissante de la gestion des déchets industriels

L'externalisation industrielle est devenue un moteur structurel de la demande sur le marché des services de gestion des déchets plastiques au Japon, car les producteurs de déchets font face à une charge de conformité plus lourde dans le cadre du système de manifeste. De nombreux fabricants préfèrent désormais des partenaires de service capables de gérer la collecte, le traitement, la traçabilité et les rapports finaux dans un seul arrangement plutôt que de gérer ces tâches en interne. Ce changement favorise les contrats récurrents et réduit également les changements de prestataire une fois qu'un fournisseur est intégré dans le flux de conformité du client. La tendance s'aligne également sur la consolidation récente dans les services de gestion des déchets, où les grands opérateurs ont développé des réseaux régionaux pour servir des comptes nationaux avec des normes cohérentes. Cela facilite la mise à l'échelle des contrats externalisés entre les usines, notamment pour les producteurs automobiles, électroniques et chimiques disposant d'installations dans plusieurs préfectures. Le marché des services de gestion des déchets plastiques au Japon bénéficie donc non seulement du transfert de volume vers les sous-traitants, mais aussi d'une plus grande profondeur contractuelle à mesure que le travail externalisé évolue au-delà du transport vers des services de conformité gérés.

Expansion des infrastructures de valorisation énergétique des déchets

La capacité de valorisation énergétique des déchets se développe au Japon grâce au remplacement d'installations, à la modernisation des équipements et à des contrats d'exploitation plus longs, ce qui soutient le segment à plus haute valeur ajoutée du marché des services de gestion des déchets plastiques au Japon. Les acheteurs municipaux remplacent les installations plus anciennes par des systèmes capables de récupérer davantage d'énergie, d'améliorer les performances en matière d'émissions et de fonctionner pendant de longues périodes dans le cadre de structures de conception-construction-exploitation à long terme. L'attribution à JFE Engineering de la nouvelle installation de récupération d'énergie de la ville de Niigata reflète ce schéma d'investissement à long cycle. Cela montre que la demande de traitement municipal évolue vers des infrastructures avancées plutôt que vers des actifs à courte durée de vie. La même tendance est visible à Yokohama et dans d'autres villes, où le remplacement plutôt que la croissance sur de nouveaux sites stimule le renouvellement des capacités. Cela est important car les revenus du traitement sont moins exposés à la concurrence pure sur la collecte et offrent un potentiel après-service plus fort pour les opérateurs à dominante ingénierie. En conséquence, le marché japonais des services de gestion des déchets plastiques connaît un glissement de valeur plus important vers les plateformes combinant traitement, récupération d'énergie et contrats d'exploitation à long terme.

Adoption de la collecte intelligente des déchets et du suivi numérique

Les outils numériques deviennent de plus en plus pertinents sur le marché des services de gestion des déchets plastiques au Japon, car la traçabilité passe d'une fonctionnalité d'efficacité à une exigence contractuelle. Le pilote de navigation de collecte par intelligence artificielle de Borzoi AI dans la ville de Chofu a démontré que le reporting en temps réel, la visibilité des itinéraires et la documentation de terrain peuvent être mis en œuvre sans engager des coûts matériels significatifs. ShinMaywa Industries et LECIP ont également lancé un système de compacteur à ordures connecté à l'Internet des objets qui suit la localisation, l'état de charge et les journaux d'exploitation, ce qui favorise un meilleur contrôle de la flotte et un reporting client plus cohérent. Ces outils améliorent la discipline des itinéraires, mais leur plus grande valeur réside dans la preuve documentée du service et les enregistrements de traitement auditables. C'est important pour les producteurs de déchets commerciaux et industriels qui ont besoin de preuves plus claires sur la destination des déchets et leur mode de traitement. Le marché des services de gestion des déchets plastiques au Japon évolue donc vers une différenciation des services basée non seulement sur la capacité de traitement physique, mais aussi sur la capacité à générer des données de conformité exploitables.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la main-d'œuvre et pénuries de personnel | -0.5% | À l'échelle nationale, critique dans les municipalités rurales et les villes de taille moyenne | Long terme (≥ 4 ans) |

| Coûts d'exploitation élevés pour la collecte et le transport | -0.4% | À l'échelle nationale, plus forts dans les préfectures rurales et éloignées | Moyen terme (2-4 ans) |

| Besoins en capitaux élevés pour les installations de traitement avancées | -0.3% | Zones urbaines et périurbaines nécessitant des mises à niveau d'installations | Long terme (≥ 4 ans) |

| Volatilité des prix de l'énergie et des carburants | -0.2% | À l'échelle nationale, aiguë dans les activités de collecte et de transport | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la main-d'œuvre et pénuries de personnel

Le profil de la main-d'œuvre japonaise constitue un frein structurel pour le marché des services de gestion des déchets plastiques au Japon, car la gestion des déchets dépend d'un personnel de terrain stable, d'une conduite de véhicules qualifiée et d'une couverture de service locale fiable. L'OCDE a rapporté que la population japonaise en âge de travailler est passée de 87,3 millions à son pic de 1995 à 73,7 millions en 2024, ce qui illustre l'ampleur du resserrement à long terme du marché du travail. Le FMI a également constaté que 30 % des entreprises signalaient des pénuries de main-d'œuvre en 2024, ce qui indique que la concurrence pour les travailleurs s'étend bien au-delà des services d'assainissement et environnementaux. Pour les opérateurs de gestion des déchets, cela augmente les coûts de main-d'œuvre et complique la fiabilité des itinéraires, notamment sur les marchés régionaux où les viviers de recrutement sont plus restreints. Cela donne également aux groupes privés un avantage en leur permettant d'investir dans des systèmes de recrutement multilingues et une planification structurée des effectifs avant l'expansion des visas. À terme, le marché des services de gestion des déchets plastiques au Japon devrait récompenser les entreprises capables de remédier de manière cohérente aux goulets d'étranglement en matière de personnel et aux lacunes en capacité de traitement.[2]Fonds monétaire international, "L'impact du vieillissement et de l'intelligence artificielle sur le marché du travail japonais," Document de travail du FMI, imf.org

Coûts d'exploitation élevés pour la collecte et le transport des déchets

La collecte et le transport restent des composantes coûteuses du marché des services de gestion des déchets plastiques au Japon, car la géographie du pays crée de longs itinéraires, une densité inégale et une forte dépendance aux véhicules spécialisés. Les fluctuations des coûts de carburant, l'usure des véhicules et les besoins de certification des itinéraires exercent une pression sur les petits opérateurs qui manquent d'une forte concentration géographique. Lorsque les marges de transport se resserrent, les opérateurs répondent souvent en réduisant la fréquence de collecte ou en consolidant les chargements, ce qui dégrade la qualité du tri. Une qualité de tri inférieure réduit la valeur des matériaux récupérés et peut également augmenter les coûts de traitement en aval. Le problème est donc plus large que les seules dépenses logistiques, car il affecte simultanément la qualité du service et la récupération des ressources. Sur le marché des services de gestion des déchets plastiques au Japon, la maîtrise des coûts de collecte devient une condition de base pour préserver les marges plus en aval de la chaîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les contrats industriels ancrent le volume du marché

Les producteurs industriels détenaient 41 % de la part du marché des services de gestion des déchets plastiques au Japon en 2025, ce qui en fait le plus grand segment source par valeur. Ce leadership reflète la concentration de la fabrication automobile, électronique et chimique dans les principales zones industrielles, où les flux de déchets sont plus importants, plus réglementés et plus complexes à gérer. Dans le secteur des services de gestion des déchets plastiques au Japon, les contrats industriels ont également tendance à être plus longs et plus lourds en documentation, car le système de manifeste exige une traçabilité claire de la génération au traitement final. Cela génère des revenus récurrents pour les opérateurs agréés et favorise une meilleure utilisation des actifs dans les installations de tri, de traitement et de récupération. Les déchets résidentiels restent une base de volume importante, mais leur économie de service est plus étroitement liée aux systèmes municipaux et aux cadres de collecte publics.

Les déchets commerciaux devraient se développer à un CAGR de 3,9 % jusqu'en 2031, faisant de ce segment la source à la croissance la plus rapide sur le marché des services de gestion des déchets plastiques au Japon. Cette hausse est due à l'élargissement des obligations de responsabilité des producteurs, à une pression accrue en matière de reporting ESG et à une flexibilité réduite pour l'élimination des plastiques mixtes via les canaux d'exportation. Cela est important car les producteurs commerciaux ont souvent besoin de services plus personnalisés que les ménages, mais n'ont pas l'envergure des grands clients industriels, ce qui crée de la place pour les opérateurs de niveau intermédiaire disposant de modèles de contrats flexibles. La catégorie autres, qui comprend les flux institutionnels et agricoles, est également en hausse à mesure que les pratiques de collecte de plastiques spécifiques aux produits se formalisent davantage. Sur l'ensemble du marché des services de gestion des déchets plastiques au Japon, la composition des sources évolue donc progressivement vers des segments où la profondeur de conformité et la personnalisation des contrats comptent davantage que la simple échelle de collecte.

Par prestataire de services : les opérateurs privés construisent un élan structurel

Les prestataires publics et municipaux ont conservé 42,5 % du marché des services de gestion des déchets plastiques au Japon en 2025, maintenant leur position de leader par type de prestataire. Leur force provient d'une large couverture résidentielle, de systèmes de collecte locaux établis et d'arrangements de service public de longue date qui restent au cœur de la gestion quotidienne des déchets. Dans le même temps, leur rôle est le plus fort dans la collecte en amont, tandis que la récupération en aval et le traitement spécialisé sont de plus en plus partagés avec des partenaires privés. Cette distinction est importante car le marché des services de gestion des déchets plastiques au Japon crée une valeur plus grande grâce à un traitement plus approfondi, une meilleure gestion des données et un soutien spécialisé à la conformité. Les systèmes municipaux ancrent toujours le volume de base, mais ils ne contrôlent pas toutes les couches de services à forte croissance.

Les sociétés privées de gestion des déchets devraient croître à un CAGR de 6,1 % jusqu'en 2031, ce qui en fait le groupe de prestataires à la croissance la plus rapide sur le marché des services de gestion des déchets plastiques au Japon. Leur dynamisme provient de la spécialisation dans les flux dangereux, les contrats industriels, les voies de recyclage chimique et le soutien à la documentation pour les clients d'entreprise. La plateforme intégrée de gestion des déchets de Veolia au Japon montre comment les opérateurs privés combinent des installations de recyclage avec une capacité d'élimination finale agréée pour remporter de plus grands mandats auprès de clients industriels. Les organisations de responsabilité des producteurs deviennent également plus pertinentes à mesure que les règles de conformité des produits s'élargissent, ajoutant une couche supplémentaire entre les producteurs de déchets et les gestionnaires physiques. Dans le secteur des services de gestion des déchets plastiques au Japon, cette couche institutionnelle peut orienter davantage de travail vers les opérateurs capables de répondre aux exigences de reporting et de traçabilité à l'échelle nationale.

Par type de service : le mix de traitement évolue vers un traitement de plus haute valeur

La collecte, le transport, le tri et la séparation représentaient 40,6 % du marché des services de gestion des déchets plastiques au Japon en 2026, ce qui en fait le plus grand type de service par valeur. Ce leadership reflète la culture bien développée de séparation à la source au Japon, les routines de collecte municipales et l'infrastructure établie de récupération des emballages. Le segment est mature plutôt que faible, et son taux de croissance plus faible montre principalement que la pénétration du réseau est déjà élevée dans une grande partie du pays. En pratique, cela signifie que les opérateurs leaders de cette couche doivent protéger leurs marges grâce à un meilleur routage, une meilleure visibilité numérique et une récupération de matériaux plus propre. Le marché des services de gestion des déchets plastiques au Japon dépend toujours de cette base de services car chaque option de récupération en aval commence par une collecte et une séparation efficaces.

L'élimination et le traitement devraient croître à un CAGR de 5,2 % jusqu'en 2031, ce qui en fait la catégorie de services à la croissance la plus rapide sur le marché des services de gestion des déchets plastiques au Japon. La dépendance du Japon aux décharges reste minimale, avec moins de 1 % du traitement total des déchets envoyé en décharge, de sorte que la valeur du traitement est concentrée dans l'incinération avec récupération d'énergie et dans les nouvelles voies de recyclage. Les données du PWMI montrent également que le recyclage thermique représentait 67 % de la valorisation des déchets plastiques au cours de l'exercice 2024, soulignant la domination continue de la récupération d'énergie dans le mix de traitement actuel.[3]Institut de gestion des déchets plastiques du Japon, "Production de produits plastiques, déchets, recyclage et état de l'élimination," PWMI, pwmi.or.jp Les services de conseil, d'audit et de formation gagnent également en pertinence à mesure que les obligations de conformité deviennent plus formelles et plus fréquentes. Sur l'ensemble du marché des services de gestion des déchets plastiques au Japon, la plus forte croissance de valeur se déplace donc vers les lignes de service capables de combiner traitement physique, assurance réglementaire et reporting opérationnel.

Analyse géographique

La taille du marché des services de gestion des déchets plastiques au Japon s'élève à 2,16 milliards USD en 2026. Elle atteindra 2,53 milliards USD d'ici 2031, ce qui signifie que l'ensemble de la géographie nationale reste le cadre opérationnel pertinent pour la demande, les infrastructures et la réglementation. La concentration urbaine du pays crée des flux de déchets denses dans les grandes villes côtières, tandis que la prestation de services est plus difficile dans les zones montagneuses peu peuplées. Tokyo reste le principal pôle pour les déchets plastiques commerciaux et industriels, et sert également de principal terrain d'essai pour les outils de collecte numérique et les systèmes de conteneurs intelligents. Le pilote de collecte par intelligence artificielle de la ville de Chofu et le déploiement de bacs intelligents à Tokyo Dome City montrent comment la capitale continue de façonner des modèles opérationnels qui pourraient ensuite se diffuser dans l'ensemble du marché des services de gestion des déchets plastiques au Japon.

Les différences régionales sont plus marquées que les totaux nationaux ne le suggèrent. L'OCDE a rapporté que 146 gouvernements infranationaux avaient adopté des initiatives d'économie circulante et écologique, mais la profondeur et la maturité opérationnelle de ces programmes variaient fortement selon les préfectures. Le Kansai reste important car il combine la génération de déchets industriels avec des réseaux de services établis à Osaka, Kyoto et Hyogo. Hokkaido et certaines parties du Tohoku font face à des conditions différentes, avec une densité plus faible, une économie d'itinéraires plus difficile et une plus grande dépendance aux installations d'ancrage capables de justifier les flux de collecte régionaux. La nouvelle usine de biogaz de Sapporo de J&T Recycling illustre comment un modèle d'ancrage régional peut soutenir une récupération plus large des ressources dans les zones à capacité limitée. Les préfectures du sud connaissent également un renouvellement des infrastructures, ce qui pourrait créer de nouvelles opportunités pour les spécialistes de la rénovation, des opérations de traitement et des contrats de soutien municipal.

Les flux géographiques de déchets évoluent à mesure que le traitement national devient plus important que le routage vers l'exportation. Les villes portuaires telles que Yokohama, Osaka et Kobe ont historiquement été proches des canaux d'exportation, mais des contrôles plus stricts sur les exportations de déchets encouragent davantage d'investissements dans le traitement et la transformation domestiques. Ce changement est important car les zones industrielles adjacentes aux ports disposent déjà de liens logistiques, d'une densité de clients et d'une demande de traitement pouvant soutenir de plus grandes plateformes intégrées. Des recherches publiées dans Sustainability ont également montré que la capacité de mise en œuvre locale influence l'efficacité de la gouvernance des déchets plastiques, ce qui signifie que les opérateurs privés pourraient trouver la plus forte croissance dans les préfectures où le soutien à la conformité et les infrastructures de traitement sont encore en cours de développement.

Paysage concurrentiel

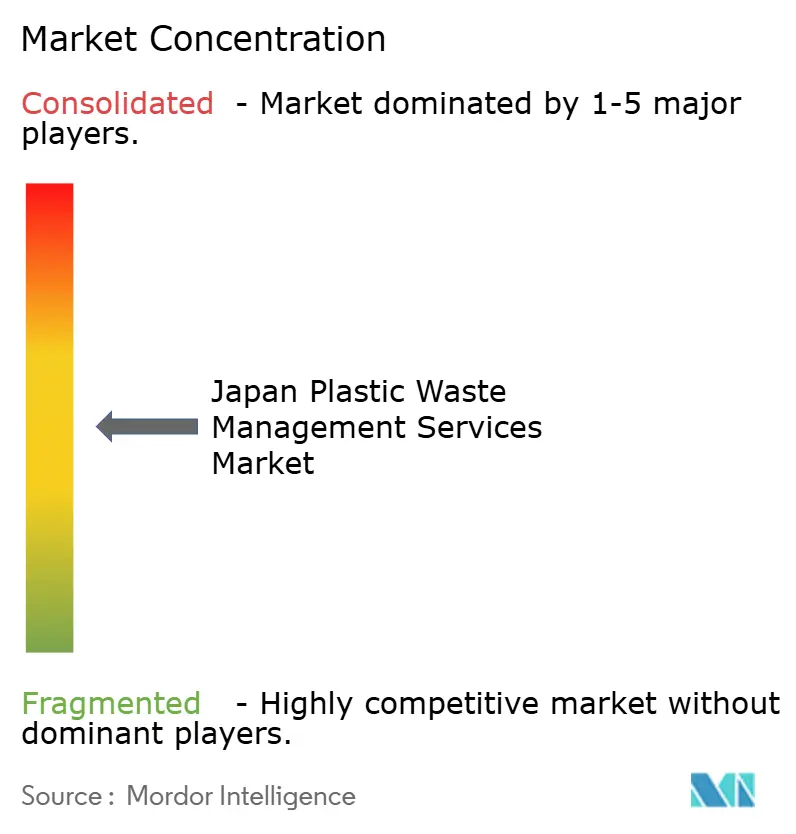

Le marché des services de gestion des déchets plastiques au Japon présente une consolidation modérée, avec DOWA Holdings, JFE Environment, TRE Holdings, Takuma et Kanadevia formant un groupe de leaders visible. Dans le même temps, de nombreux opérateurs régionaux restent actifs dans la collecte et le traitement localisé. Cette structure reflète des besoins en capitaux élevés, des exigences de licences et l'importance des chaînes de processus documentées dans le cadre des règles japonaises sur les déchets. Les entreprises disposant d'infrastructures de traitement établies et d'un long historique opérationnel conservent encore un avantage solide, car les nouveaux entrants ne peuvent pas facilement égaler leurs systèmes de conformité, leur densité d'itinéraires et leurs relations municipales. Le marché des services de gestion des déchets plastiques au Japon soutient donc la concurrence, mais ne récompense pas les entrées indifférenciées.

Un schéma stratégique clair est l'évolution vers des portefeuilles de services de bout en bout. Veolia a renforcé ce modèle grâce à son acquisition de Zeeklite en 2025, puis a présenté une solution de gestion des déchets industriels plus intégrée au Japon en 2026, combinant des actifs de recyclage avec une capacité d'élimination finale agréée. Cela est important car les clients industriels préfèrent de plus en plus un seul fournisseur responsable pour la collecte, le traitement, la documentation et la gestion finale. Un autre schéma concurrentiel est la poussée vers une croissance portée par les infrastructures, où les entreprises à forte composante ingénierie utilisent de longs contrats de traitement municipaux pour sécuriser la visibilité des revenus et les opportunités de services en aval. La vision à long terme de JFE Engineering et ses collaborations en matière de recyclage municipal s'inscrivent dans cette direction, démontrant comment la capacité d'ingénierie peut renforcer sa position concurrentielle sur le marché des services de gestion des déchets plastiques au Japon.

La technologie devient le deuxième principal facteur de concurrence après l'échelle. Les opérateurs capables de fournir un meilleur suivi, un tri de meilleure qualité et un reporting plus fiable peuvent défendre leurs prix même lorsque le transport et la manutention de base restent compétitifs. Cela est particulièrement pertinent pour les producteurs d'entreprise qui ont désormais besoin de preuves plus solides sur la destination des déchets et les résultats de récupération des ressources. Le marché des services de gestion des déchets plastiques au Japon crée également de l'espace pour les opérateurs capables d'approfondir le traitement, notamment là où la capacité de recyclage chimique et les services de conformité appuyés sur les données restent limités. En conséquence, le leadership du marché devrait dépendre moins de la seule portée de la collecte et davantage de la capacité à intégrer infrastructures, reporting et traitement spécialisé dans un seul modèle opérationnel.

Leaders du secteur des services de gestion des déchets plastiques au Japon

DOWA Holdings

JFE Environment Corporation

TRE Holdings Corporation

Takuma Co., Ltd.

Daiei Kankyo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Kanadevia Inova (filiale de Kanadevia Corporation) a reçu l'ordre de procéder à la construction d'une installation de valorisation énergétique des déchets de pointe à Rome, en Italie, en s'appuyant sur la plateforme technologique de valorisation énergétique des déchets du groupe. Dans le même temps, son carnet de commandes national s'élevait à environ 897,7 milliards JPY (5,53 milliards USD) au titre de l'exercice 2025.

- Avril 2026 : Veolia Japan a officiellement annoncé une solution intégrée de bout en bout pour la gestion des déchets industriels au Japon, combinant des installations de recyclage d'emballages plastiques (Ecos Factory, Green Loop, Circular PET) avec une capacité d'élimination finale agréée via Zeeklite, ciblant les clients industriels nécessitant une responsabilité à fournisseur unique sur l'ensemble de la chaîne de traitement des déchets.

- Juin 2025 : Veolia Japan GK a finalisé l'acquisition de Zeeklite Co., Ltd. auprès d'ORIX Environmental Resources Management Corporation. Zeeklite exploite l'une des plus grandes décharges privées du Japon à Yonezawa City, dans la préfecture de Yamagata, spécialisée dans l'élimination des déchets industriels dangereux et généraux.

- Mai 2025 : J&T Recycling Corporation (groupe JFE Engineering) a achevé la plus grande usine de biogaz à partir de déchets alimentaires de Hokkaido à Sapporo City, établissant une boucle locale de production et de consommation d'énergie et portant le réseau national de production d'électricité par recyclage alimentaire du groupe à 6 sites.

Périmètre du rapport sur le marché des services de gestion des déchets plastiques au Japon

Le rapport sur le marché des services de gestion des déchets plastiques au Japon est segmenté par source (résidentielle, commerciale, industrielle et autres), par prestataire de services (public/municipal, sociétés privées de gestion des déchets et autres) et par type de service (collecte, transport, tri et séparation, élimination/traitement et autres). Les prévisions de marché sont fournies en termes de valeur (USD).

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Autres (institutionnel, agricole, etc.) |

| Public/Municipal |

| Sociétés privées de gestion des déchets |

| Autres - Organisations de responsabilité des producteurs (ORP), etc. |

| Collecte, transport, tri et séparation | |

| Élimination/Traitement | Décharge |

| Recyclage et récupération des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par prestataire de services | Public/Municipal | |

| Sociétés privées de gestion des déchets | ||

| Autres - Organisations de responsabilité des producteurs (ORP), etc. | ||

| Par type de service | Collecte, transport, tri et séparation | |

| Élimination/Traitement | Décharge | |

| Recyclage et récupération des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour les services de gestion des déchets plastiques au Japon ?

Le secteur devrait atteindre 2,53 milliards USD d'ici 2031 contre 2,16 milliards USD en 2026, avec un CAGR de 3,2 % sur la période 2026-2031.

Quel segment source domine la demande au Japon ?

Les déchets industriels ont dominé avec 41 % des revenus en 2025, soutenus par la base de fabrication automobile, électronique et chimique du pays.

Quel groupe de prestataires connaît la croissance la plus rapide ?

Les sociétés privées de gestion des déchets connaissent la croissance la plus rapide, avec un CAGR projeté de 6,1 % jusqu'en 2031.

Quel type de service se développe le plus rapidement ?

L'élimination et le traitement constituent le type de service à la croissance la plus rapide, avec un CAGR de 5,2 % jusqu'en 2031, car l'utilisation des décharges reste minimale et la profondeur de traitement augmente.

Pourquoi les outils numériques deviennent-ils plus importants dans les services de gestion des déchets au Japon ?

Les opérateurs ont désormais besoin d'une meilleure traçabilité, d'une visibilité des itinéraires et d'enregistrements de service auditables, ce qui rend la navigation par intelligence artificielle, le suivi de flotte par Internet des objets et les bacs intelligents plus précieux.

Qu'est-ce qui façonne la concurrence entre les principaux opérateurs au Japon ?

La concurrence évolue vers des plateformes intégrées combinant collecte, traitement, recyclage, documentation et récupération d'énergie, avec Veolia, les entités liées à JFE et d'autres leaders nationaux qui poussent ce modèle.

Dernière mise à jour de la page le: