Taille et part du marché des centres de données hyperscale au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

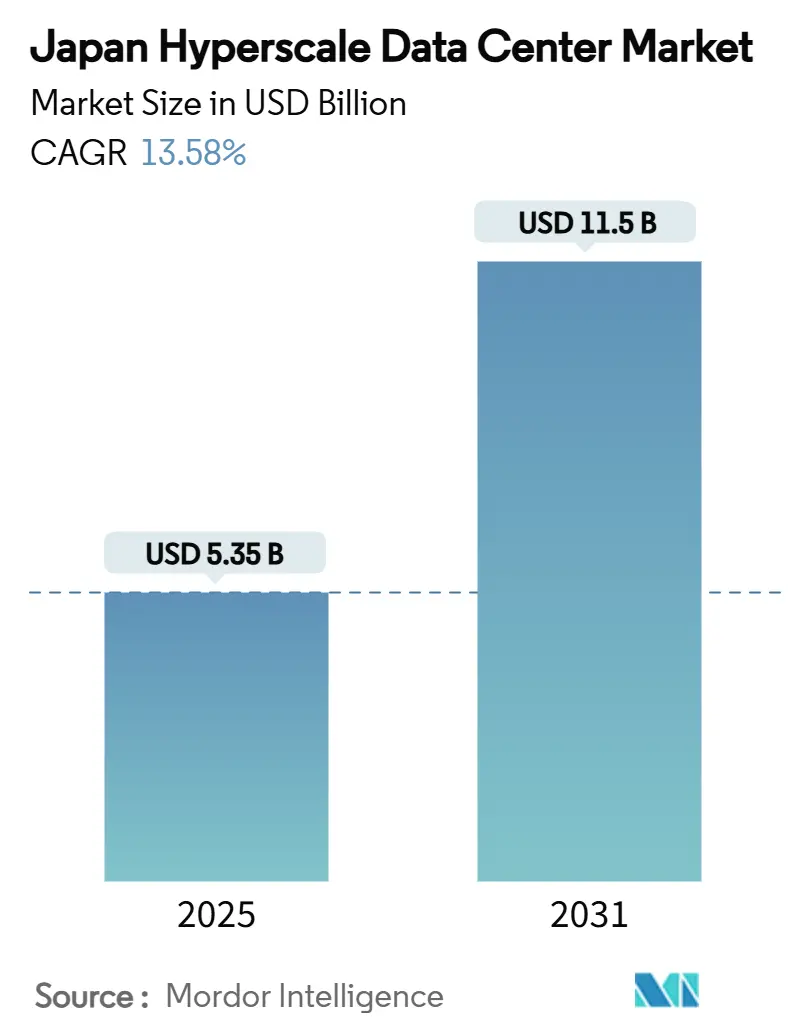

| Taille du Marché (2025) | 5.35 Milliards de dollars |

| Taille du Marché (2031) | 11.5 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 13.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale au Japon par Mordor Intelligence

La taille du marché des centres de données hyperscale au Japon s'établit à 5,35 milliards USD en 2025 et devrait atteindre 11,50 milliards USD en 2031, avec une expansion à un TCAC de 13,58 %. La trajectoire de valeur reflète une hausse combinée provenant des incitations au cloud souverain, de la demande à grande échelle pour l'entraînement de l'IA, et des programmes de renforcement du réseau électrique qui atténuent progressivement les goulets d'étranglement de longue date en matière d'attribution de puissance. Les densités de baies liées à l'IA générative de nouvelle génération poussent les opérateurs vers le refroidissement liquide, tandis que l'agrégation foncière en coentreprise dans les zones intérieures de Chiba et d'Ibaraki ouvre des parcelles supérieures à 100 MW qui étaient auparavant inaccessibles. Les mises à niveau profondes du réseau de distribution, notamment les alimentations en 66 kV prévues pour le Grand Tokyo, soutiennent l'expansion des capacités après 2027. Le renforcement des normes environnementales, y compris les règles de décharge zéro liquide pour les aquifères du Kanto, oriente les conceptions vers des technologies d'économie d'eau. Pendant ce temps, les pénuries persistantes de GPU et l'inflation des coûts de construction tempèrent la vitesse de construction à court terme, mais renforcent en fin de compte le pouvoir de tarification à long terme pour les opérateurs disposant de chaînes d'approvisionnement sécurisées.

Principaux points clés du rapport

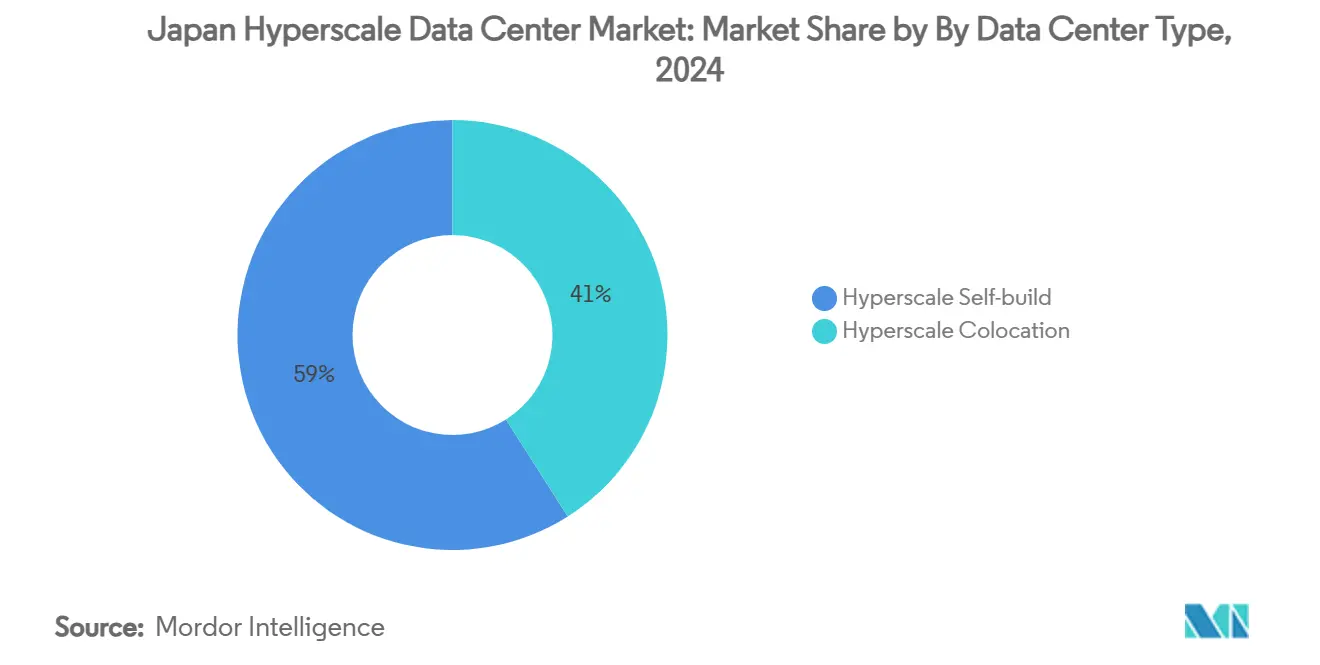

- Par type de centre de données, les opérations d'autoconstruction hyperscale détenaient 59 % de la part du marché des centres de données hyperscale au Japon en 2024, tandis que la colocation hyperscale devrait se développer à un TCAC de 13,8 % jusqu'en 2030.

- Par composant, l'infrastructure informatique représentait 45 % de la taille du marché des centres de données hyperscale au Japon en 2024, tandis que les systèmes de refroidissement progressent à un TCAC de 16,01 % jusqu'en 2030.

- Par norme de niveau, les installations de Niveau III menaient avec 65 % de part des revenus en 2024 ; le Niveau IV devrait afficher le TCAC le plus rapide de 14,58 % jusqu'en 2030.

- Par secteur d'utilisateur final, les applications de commerce électronique ont capturé 15,5 % de la croissance de la taille du marché des centres de données hyperscale au Japon en 2024 et devraient se développer au TCAC le plus élevé de 15,5 % jusqu'en 2030.

- Par taille de centre de données, les constructions à méga-échelle (supérieures à 60 MW) devraient augmenter à un TCAC de 15,58 %, même si les sites à grande échelle (25-60 MW) représentent 55 % de la taille actuelle du marché des centres de données hyperscale au Japon.

Tendances et perspectives du marché des centres de données hyperscale au Japon

Analyse d'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse vertigineuse des charges d'inférence IA générative de nouvelle génération (supérieures à 70 kW/baie) entraînant des constructions à l'échelle de campus avec refroidissement liquide | +3.2% | Régions centrales du Grand Tokyo et du Kansai | Moyen terme (2-4 ans) |

| Mandats de cloud souverain (GovCloud) stimulant la localisation hyperscale | +2.8% | National, avec concentration dans le corridor Tokyo-Osaka | Court terme (≤ 2 ans) |

| Renforcement du réseau électrique de Tokyo et alimentation en 66 kV débloquant des parcelles supérieures à 100 MW | +2.1% | Zone métropolitaine du Grand Tokyo | Long terme (≥ 4 ans) |

| Agrégation foncière en coentreprise autour des zones intérieures de Chiba et d'Ibaraki (' Périphérie intérieure ') | +1.4% | Préfectures de Chiba et d'Ibaraki | Moyen terme (2-4 ans) |

| Accords d'achat d'énergie avec valorisation des rejets thermiques pour les réseaux de chaleur urbains, notamment à Sapporo | +0.8% | Hokkaido, régions du nord | Long terme (≥ 4 ans) |

| Générateurs à ' ammoniac vert ' pour la résilience N-1 (concept de preuve 2025-28) | +0.6% | Sites pilotes nationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse vertigineuse des charges d'inférence IA générative de nouvelle génération stimule l'adoption du refroidissement liquide

La densité de puissance des baies dépassant 70 kW oblige à passer de la climatisation par air au refroidissement par immersion ou au refroidissement liquide direct à la puce. Les essais sur le terrain de KDDI ont permis une réduction de 94 % de la consommation d'électricité et un coefficient d'efficacité énergétique (PUE) de 1,05, en accord avec l'objectif national de PUE du ministère de l'Économie, du Commerce et de l'Industrie.[1]Nikkei Asia, "Japan's Utilities Pour Billions into Power Grid Amid Data Center Growth", Nikkei, asia.nikkei.com NTT Facilities a inauguré son centre d'ingénierie des produits en 2025 pour qualifier des systèmes liquides multi-fournisseurs adaptés aux grappes de GPU. Ces innovations permettent d'augmenter les revenus par mètre carré, notamment dans le Tokyo à faible disponibilité foncière, et renforcent les marges des opérateurs à mesure que les tarifs d'utilité augmentent.

Les mandats de cloud souverain accélèrent la localisation

Dans le cadre de la loi sur la promotion de la sécurité économique, le METI a approuvé 72,5 milliards JPY de subventions pour des projets cloud domestiques afin de réduire la domination des fournisseurs étrangers.[2]Ministère de l'économie, du commerce et de l'industrie, "Approval of Plans Under the Economic Security Promotion Act", METI, meti.go.jp L'alliance d'Oracle avec Fujitsu et NRI illustre la façon dont les hyperscalers internationaux restructurent leurs architectures pour satisfaire aux clauses de résidence des données et de contrôle opérationnel. Ce changement de politique génère déjà des zones souveraines parallèles à prix premium au sein des campus existants, favorisant un niveau de service différencié sur l'ensemble du marché des centres de données hyperscale au Japon.

Le renforcement du réseau électrique de Tokyo débloque le développement à méga-échelle

Les services publics s'attaquent aux files d'attente de raccordement de sept ans en investissant plus de 150 milliards JPY à partir de 2026 pour moderniser quatre sous-stations dans la région d'Osaka et étendre le réseau 66 kV du Grand Tokyo. La technologie VSC de Hitachi triplera la capacité d'Higashi-Shimizu d'ici l'exercice fiscal 2027. Ces projets réduisent les risques de raccordement et incitent à créer des campus de plus de 100 MW, modifiant ainsi le calcul de localisation pour les futures constructions.

L'agrégation foncière en coentreprise crée des opportunités de périphérie intérieure

Le modèle de coentreprise de Digital Realty et Mitsubishi consolide des parcelles fragmentées dans les zones intérieures de Chiba et d'Ibaraki, offrant des étendues contiguës adaptées aux empreintes hyperscale.[3]Digital Realty, "Digital Realty et Mitsubishi JV", Digital Realty, digitalrealty.com Le centre de données d'Inzai de Google valide les performances de latence pour les charges de travail métropolitaines tout en bénéficiant de coûts fonciers plus bas. Cette approche diversifie les risques loin des arrondissements urbains saturés tout en maintenant les opérateurs à l'intérieur du couloir économique stratégique du Japon.

Analyse d'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Arriéré de file d'attente de puissance de sept ans (154 kV) | −2.4% | Grand Tokyo, zones métropolitaines | Moyen terme (2-4 ans) |

| Inflation des coûts de construction (+8 % en glissement annuel) | −1.8% | National, points chauds urbains | Court terme (≤ 2 ans) |

| Plafonds de prélèvement d'eau renforcés dans les aquifères du Kanto | −1.2% | Région du Kanto | Moyen terme (2-4 ans) |

| Pénurie de GPU/HBM retardant la mise sous tension | −1.6% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les arriérés de file d'attente de puissance de sept ans contraignent l'entrée sur le marché

La demande de raccordements 154 kV dépasse désormais l'offre, créant des files d'attente de plusieurs années qui avantagent les opérateurs en place disposant d'une capacité préallouée. Les associations industrielles estiment les délais de livraison des équipements de réseau à 18-24 mois, tandis que Hitachi Energy préconise une dépense mondiale annuelle de 600 milliards USD pour combler l'écart. Les nouveaux entrants ont recours à la production sur site et aux stratégies de réponse à la demande, mais celles-ci alourdissent la charge en capital et allongent les délais de retour sur investissement.

La pénurie de GPU/HBM retarde les infrastructures critiques

Micron a vendu l'intégralité de sa production HBM3E pour 2024 et la majeure partie de celle de 2025, et les retards du Blackwell de NVIDIA contraignent les hyperscalers à revenir aux déploiements intermédiaires H200. Les modules livrés sous forme de coques alimentées ne peuvent pas être monétisés tant que les unités de calcul ne sont pas installées, ce qui prolonge les délais d'équilibre du taux de rendement interne et affecte les flux de trésorerie des développeurs sur l'ensemble du marché des centres de données hyperscale au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : prédominance de l'autoconstruction, essor de la colocation

La taille du marché des centres de données hyperscale au Japon attribuée aux installations autoconstruites a atteint 3,16 milliards USD en 2024, soit 59 % de la valeur totale, tandis que la colocation a capturé le reste. Les projets d'autoconstruction séduisent par leurs topologies de puissance sur mesure et leurs couches de sécurité propriétaires, notamment pour les charges de travail d'entraînement de l'IA qui dépassent 70 kW par baie. L'investissement en cours d'AWS de 2,26 billions JPY signale une préférence continue pour le contrôle de la pile complète. Cependant, la colocation hyperscale progresse à un TCAC de 13,8 % jusqu'en 2030, les opérateurs exploitant des prestataires spécialisés tels qu'Equinix ou Digital Realty pour accélérer l'entrée sur le marché et atténuer les risques de développement. Ce changement élargit la visibilité de la demande pour les fournisseurs en gros et injecte de nouvelles normes de conception - couloirs de refroidissement liquide et alimentations haute tension - sur les campus multi-locataires.

Les effets de second ordre comprennent un marché locatif plus tendu dans les zones métropolitaines, car les locataires de cloud souverain sécurisent des salles réservées au sein des constructions existantes. Les opérateurs de colocation répondent en réservant à l'avance de la puissance auprès des services publics et en préinstallant des collecteurs de refroidissement liquide pour réduire les délais d'aménagement. Dans les zones rurales adjacentes, l'activité d'autoconstruction stimule une revitalisation industrielle accessoire, les campus de centres de données remettant en service des sous-stations et des liaisons ferroviaires dormantes. Ensemble, les deux modèles de construction garantissent que le marché des centres de données hyperscale au Japon maintient un pipeline de capacité équilibré tout au long de l'horizon de prévision.

Par composant : les systèmes de refroidissement dépassent les dépenses informatiques de base

L'infrastructure informatique a conservé 45 % de la taille du marché des centres de données hyperscale au Japon en 2024, mais les systèmes de refroidissement ont enregistré le TCAC le plus rapide à 16,01 % et sont en passe de dépasser les dépenses en infrastructure électrique d'ici 2029. Les boucles d'immersion liquide et de refroidissement direct à la puce dominent les nouvelles constructions, portées par la densité de l'IA générative de nouvelle génération et un objectif national de PUE de 1,4. Le prototype d'immersion de KDDI a réalisé 94 % d'économies d'énergie par rapport au refroidissement par air. Les opérateurs ajoutent également des réservoirs de stockage thermique pour décaler la charge des refroidisseurs aux heures creuses, réduisant ainsi les prélèvements sur le réseau pendant les pics estivaux.

L'infrastructure électrique continue de croître régulièrement, les projets se standardisant sur des alimentations primaires en 66 kV et une distribution au niveau de la baie en 415 V, tandis que l'infrastructure mécanique au-delà du refroidissement se contracte marginalement, car les systèmes liquides réduisent les empreintes de traitement de l'air. Les dépenses de construction générale restent élevées en raison des coûts de l'acier importé, mais l'ingénierie de la valeur via des modules préfabriqués compense en partie l'inflation. Enfin, les plateformes DCIM/BMS qui intègrent des modèles de dynamique des fluides numérique avec un positionnement des charges de travail piloté par l'IA gagnent du terrain pour optimiser les environnements mixtes air-liquide. Collectivement, l'évolution du mix de composants va remodeler les stratégies d'approvisionnement dans l'ensemble du secteur des centres de données hyperscale au Japon.

Par norme de niveau : le Niveau IV gagne du terrain

Les sites de Niveau III représentaient 65 % de la taille du marché des centres de données hyperscale au Japon en 2024, répondant à la plupart des compromis de disponibilité-latence du cloud et du logiciel en tant que service. Pourtant, la capacité de Niveau IV devrait croître à un TCAC de 14,58 % jusqu'en 2030, car les charges de travail souveraines, le trading à haute fréquence et l'entraînement continu de l'IA nécessitent des configurations tolérantes aux pannes. Les déploiements souverains d'Oracle démontrent la faisabilité du Niveau III pour les charges de travail gouvernementales via la redondance au niveau applicatif, mais plusieurs ministères imposent désormais le Niveau IV pour les systèmes sensibles. Les normes de résilience sismique et les codes d'élévation contre les tsunamis favorisent également l'adoption du Niveau IV, notamment dans les installations côtières d'Osaka. À terme, les modèles de campus hybrides - modules de cœur de Niveau IV flanqués de salles périphériques de Niveau III - optimiseront les dépenses en capital tout en satisfaisant la diversité des charges de travail.

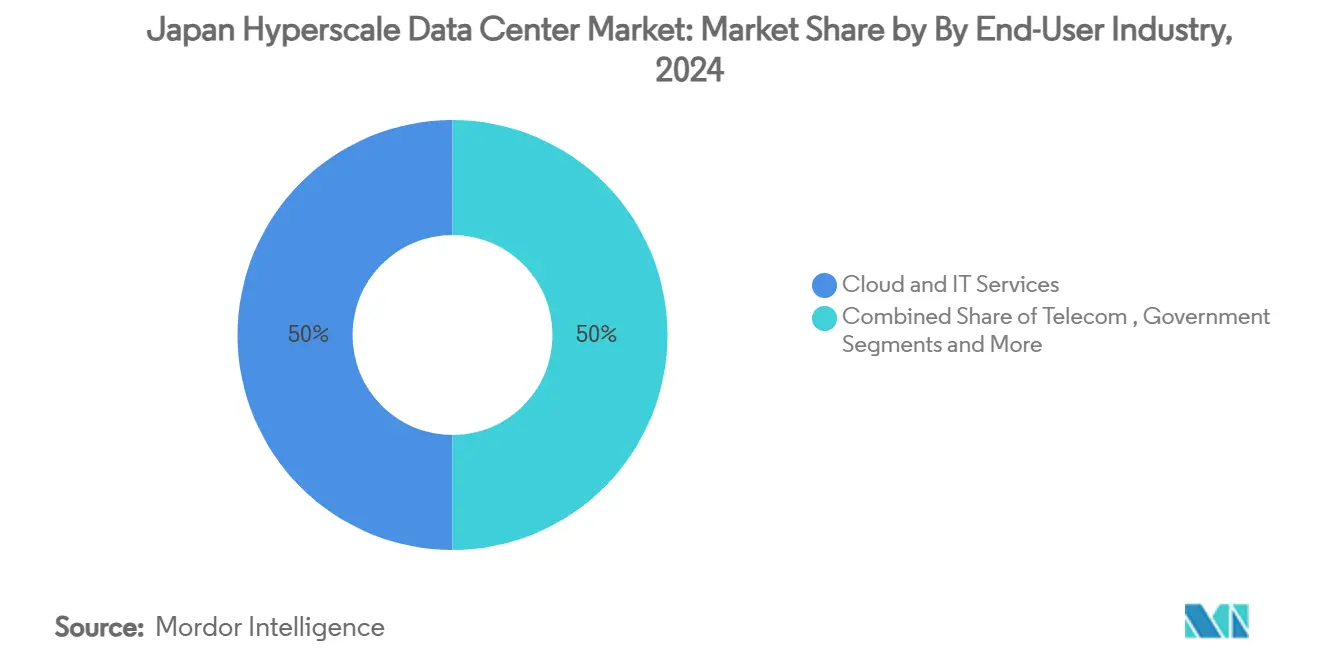

Par secteur d'utilisateur final : dynamique du commerce électronique

Le cloud et l'informatique ont mené avec une contribution de 50 % à la part du marché des centres de données hyperscale au Japon en 2024, reflétant la profonde pénétration des services cloud dans le pays. Cependant, les charges de travail de commerce électronique affichent la croissance la plus rapide à un TCAC de 15,5 %, alimentée par les moteurs de personnalisation basés sur l'IA et le renforcement des normes de paiement électronique. Les budgets de transformation numérique du gouvernement augmentent également sous l'impulsion du plan multi-cloud de l'Agence numérique, orientant le trafic souverain vers des installations domestiques. Les secteurs bancaires, financiers, des assurances et des services (BFSI) maintiennent une demande stable pour une faible latence et une redondance multi-régions, tandis que la diffusion de médias en continu et les cas d'usage périphériques de la 5G télécom stimulent les constructions distribuées. L'analytique des usines intelligentes dans le secteur manufacturier repose sur des interconnexions à large bande passante, exploitant les liaisons photoniques IOWN émergentes pour le contrôle de processus à distance. La diversification des utilisateurs finaux ancre ainsi les fondamentaux de la demande à long terme pour le marché des centres de données hyperscale au Japon.

Note: Parts de tous les segments individuels disponibles à l'achat du rapport

Par taille de centre de données : l'ascension de la méga-échelle

Les installations à méga-échelle de plus de 60 MW ont enregistré le TCAC le plus rapide à 15,58 %, même si les sites à grande échelle (25-60 MW) ont conservé 55 % de la taille du marché des centres de données hyperscale au Japon en 2024. La conversion 150 MW de SoftBank à Osaka illustre les économies d'échelle et s'aligne sur les stratégies de colocation de grappes GPU. Les méga-campus bénéficient d'accords d'achat d'énergie qui sécurisent l'approvisionnement renouvelable à des taux inférieurs à un yen par kWh, compensant les frais de raccordement au réseau initiaux élevés. Les constructions de moins de 25 MW prospèrent dans les cas d'usage de latence périphérique, mais représenteront une part décroissante des nouveaux MW ajoutés après 2027. Dans l'ensemble, la stratification par taille reflète l'évolution des empreintes des charges de travail et accentue la nécessité d'une planification régionale diversifiée de la puissance.

Analyse géographique

Le Grand Tokyo reste le noyau du marché des centres de données hyperscale au Japon, alliant la proximité des marchés financiers à un éventail croissant de sites de périphérie intérieure à Chiba et à Ibaraki. Les projets de renforcement du réseau électrique introduisant des alimentations en 66 kV débloquent des parcelles capables d'accueillir des campus de plus de 100 MW. Pourtant, la région est confrontée à des plafonds stricts de prélèvement d'eau, poussant les opérateurs à adopter des systèmes à décharge zéro liquide et de collecte des eaux de pluie. Le Kansai émerge comme un double pôle crédible, propulsé par la mise à niveau des sous-stations de Kansai Electric pour 150 milliards JPY afin de soutenir 900 MW de capacité agrégée et par le plan d'entrée de 140 MW d'EdgeConneX. Le risque sismique plus faible dans l'arrière-pays de Kyoto renforce encore l'attractivité de la région.

Kyushu et l'ouest de Honshu séduisent par leur accessibilité foncière et leurs réseaux riches en énergies renouvelables. Le hub de Kyushu de Global Compute signale un intérêt nouveau pour l'exploitation des lignes de transmission sous-utilisées connectées aux parcs solaires. Hokkaido et Tohoku capitalisent sur les températures ambiantes fraîches et la disponibilité de l'énergie éolienne ; le centre de données à émissions quasi nulles de CO₂ d'Ishikari en est la preuve. Chubu, Shikoku et Okinawa restent des niches, s'adressant aux zones de reprise après sinistre et aux nœuds périphériques localisés. La diversification géographique réduit par conséquent le risque systémique tout en élargissant l'empreinte adressable pour le marché des centres de données hyperscale au Japon.

Paysage concurrentiel

La concurrence est modérée, les hyperscalers mondiaux, les opérateurs de télécommunications nationaux et les entreprises de colocation spécialisées se disputant les réservations de puissance, l'accès aux terrains et les allocations de GPU. AWS mène en intensité capitalistique avec un engagement de 2,26 billions JPY jusqu'en 2027. La construction de cloud souverain d'Oracle pour 8 milliards USD renforce les stratégies de service à plusieurs niveaux pour les clients réglementés. Les acteurs nationaux établis comme NTT s'appuient sur des partenariats de longue date avec les services publics, tandis que KDDI se différencie grâce à des avancées en refroidissement par immersion, atteignant un PUE de 1,05. Les nouveaux entrants comme EdgeConneX s'appuient sur des coentreprises pour naviguer dans les nuances réglementaires et culturelles.

Les perturbations de la chaîne d'approvisionnement favorisent les acteurs disposant de contrats de GPU ou de transformateurs sécurisés. Certains opérateurs signent des contrats à terme multi-années sur les HBM pour dé-risquer les calendriers de projets, élevant ainsi les barrières à l'entrée pour les retardataires. Pendant ce temps, des espaces blancs existent dans la réutilisation de la chaleur de quartier et les modules d'énergie à l'ammoniac vert, où les innovateurs pourraient dépasser les acteurs établis. Les collaborations d'écosystème - Digital Realty avec Mitsubishi, Sakura Internet avec JERA - illustrent comment la profondeur des partenariats dicte de plus en plus le succès dans le secteur des centres de données hyperscale au Japon.

Leaders du secteur des centres de données hyperscale au Japon

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : NTT DATA a finalisé son rachat de 16,4 milliards USD par la société mère NTT, intégrant près de 1 GW de capacité planifiée, dont 100 MW à Tochigi.

- Juin 2025 : KDDI et HPE ont annoncé le lancement d'un centre de données IA à Osaka pour l'exercice fiscal 2025, intégrant des puces NVIDIA Blackwell.

- Juin 2025 : Sakura Internet et JERA ont signé un protocole d'accord pour explorer la colocation de centres de données dans des usines de GNL dans la baie de Tokyo.

- Mai 2025 : AirTrunk a inauguré son deuxième centre de données hyperscale à Tokyo, élargissant la capacité nationale.

Périmètre du rapport sur le marché des centres de données hyperscale au Japon

Les centres de données hyperscale, également connus sous le nom d'installations hyperscale d'entreprise, sont de grandes infrastructures détenues et gérées par les entreprises qu'elles soutiennent. Ces centres offrent une large gamme d'applications évolutives et de services de stockage pour répondre aux besoins des particuliers et des entreprises. Conçus pour l'efficacité, ils abritent des milliers de serveurs ainsi que du matériel critique tel que des routeurs, des commutateurs et des disques de stockage. Pour assurer des opérations sans faille, ces installations sont équipées de systèmes de support avancés, notamment des solutions d'alimentation et de refroidissement, des alimentations sans interruption (UPS), et des réseaux de distribution d'air.

Le marché des centres de données hyperscale au Japon est segmenté par type de centre de données (colocation hyperscale, autoconstruction entreprise/hyperscale), par type de service (infrastructure en tant que service (IaaS), plateforme en tant que service (PaaS), logiciel en tant que service (SaaS)), par utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, industrie manufacturière, commerce électronique, autres utilisateurs finaux). Le rapport offre la taille du marché et les prévisions pour tous les segments ci-dessus en termes de millions USD.

| Autoconstruction hyperscale |

| Colocation hyperscale |

| Infrastructure informatique | Infrastructure de serveurs |

| Infrastructure de stockage | |

| Infrastructure réseau | |

| Infrastructure électrique | Unités de distribution d'alimentation |

| Interrupteurs de transfert et appareillage de commutation | |

| Systèmes d'alimentation sans interruption (UPS) | |

| Générateurs | |

| Autre infrastructure électrique | |

| Infrastructure mécanique | Systèmes de refroidissement |

| Baies de serveurs | |

| Autre infrastructure mécanique | |

| Construction générale | Développement du cœur et de l'enveloppe |

| Installation et mise en service | |

| Conception et ingénierie | |

| Détection d'incendie, suppression et sécurité physique | |

| Solutions DCIM/BMS |

| Niveau III |

| Niveau IV |

| Cloud et informatique |

| Télécommunications |

| Médias et divertissement |

| Gouvernement |

| BFSI |

| Industrie manufacturière |

| Commerce électronique |

| Autres utilisateurs finaux |

| Grande (inférieure ou égale à 25 MW) |

| Grande échelle (supérieure à 25 MW et inférieure ou égale à 60 MW) |

| Méga-échelle (supérieure à 60 MW) |

| Par type de centre de données | Autoconstruction hyperscale | |

| Colocation hyperscale | ||

| Par composant | Infrastructure informatique | Infrastructure de serveurs |

| Infrastructure de stockage | ||

| Infrastructure réseau | ||

| Infrastructure électrique | Unités de distribution d'alimentation | |

| Interrupteurs de transfert et appareillage de commutation | ||

| Systèmes d'alimentation sans interruption (UPS) | ||

| Générateurs | ||

| Autre infrastructure électrique | ||

| Infrastructure mécanique | Systèmes de refroidissement | |

| Baies de serveurs | ||

| Autre infrastructure mécanique | ||

| Construction générale | Développement du cœur et de l'enveloppe | |

| Installation et mise en service | ||

| Conception et ingénierie | ||

| Détection d'incendie, suppression et sécurité physique | ||

| Solutions DCIM/BMS | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisateur final | Cloud et informatique | |

| Télécommunications | ||

| Médias et divertissement | ||

| Gouvernement | ||

| BFSI | ||

| Industrie manufacturière | ||

| Commerce électronique | ||

| Autres utilisateurs finaux | ||

| Par taille de centre de données | Grande (inférieure ou égale à 25 MW) | |

| Grande échelle (supérieure à 25 MW et inférieure ou égale à 60 MW) | ||

| Méga-échelle (supérieure à 60 MW) | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des centres de données hyperscale au Japon ?

Le marché est évalué à 5,35 milliards USD en 2025 et devrait atteindre 11,50 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur ce marché ?

La colocation hyperscale se développe à un TCAC de 13,8 %, reflétant la demande de déploiement rapide sans les complexités de l'autoconstruction.

Pourquoi les systèmes de refroidissement liquide gagnent-ils en popularité ?

Les baies d'IA générative de nouvelle génération dépassant 70 kW nécessitent un refroidissement par immersion ou direct à la puce, offrant un coefficient d'efficacité énergétique (PUE) aussi bas que 1,05 et permettant des densités de baies plus élevées.

Quel est le principal obstacle pour les nouveaux entrants ?

Un arriéré de file d'attente de puissance de sept ans pour les raccordements 154 kV dans les zones métropolitaines retarde considérablement les calendriers des projets et favorise les opérateurs en place disposant d'une capacité préalablement sécurisée.

Quelles régions en dehors de Tokyo connaissent une croissance majeure ?

Le Kansai (Osaka-Kyoto) émerge rapidement grâce à d'importantes mises à niveau de sous-stations, tandis que Kyushu et Hokkaido attirent des capacités pour leurs avantages en matière d'énergie renouvelable et de disponibilité foncière.

Dernière mise à jour de la page le: