Taille et part du marché japonais des technologies pour les travailleurs de première ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

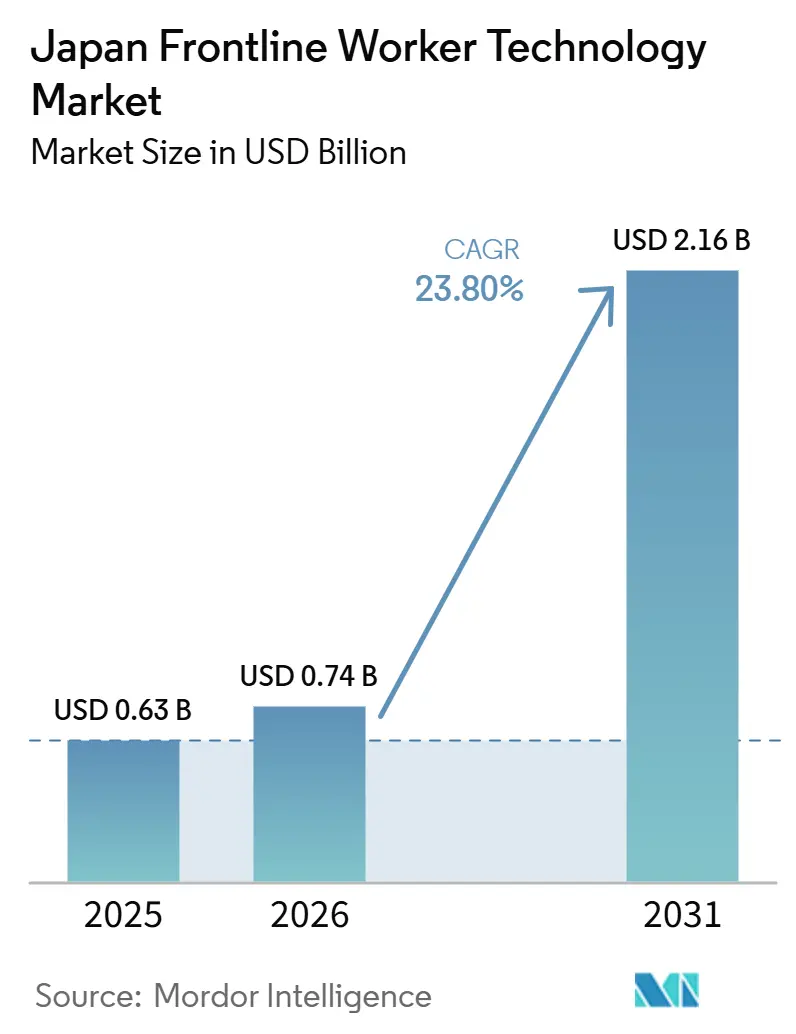

| Taille du marché de l'année de base (2025) | 0.63 Milliards de dollars |

| Taille du Marché (2026) | 0.74 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des technologies pour les travailleurs de première ligne par Mordor Intelligence

La taille du marché japonais des technologies pour les travailleurs de première ligne devrait passer de 0,63 milliard USD en 2025 à 0,74 milliard USD en 2026, pour atteindre 2,16 milliards USD d'ici 2031, avec un CAGR de 23,80 % sur la période 2026-2031. La croissance est façonnée par des pénuries de main-d'œuvre qui poussent les employeurs à numériser la planification, la communication, la sécurité et la coordination des effectifs pour les équipes sans bureau fixe dans les usines, les hôpitaux, les sites logistiques et les environnements de construction. Le marché japonais des technologies pour les travailleurs de première ligne bénéficie également d'engagements plus importants en matière de logiciels d'entreprise, d'une infrastructure d'IA en expansion et d'une pression croissante pour connecter les opérations de terrain à la paie, aux ressources humaines et aux systèmes de conformité au sein d'une seule couche opérationnelle. La demande va au-delà de la simple numérisation des flux de travail, car les acheteurs souhaitent de plus en plus des plateformes capables de prendre en charge l'analyse, l'automatisation et l'aide à la décision opérationnelle pour le travail en équipes. Les entreprises technologiques nationales et les éditeurs de logiciels mondiaux développent tous deux leurs offres pour les travailleurs de première ligne, ce qui intensifie la concurrence et élargit l'éventail des solutions localisées disponibles pour les acheteurs japonais. L'intégration des systèmes existants reste la principale contrainte, mais les fournisseurs capables de proposer un déploiement simplifié, une convivialité en langue japonaise et des piles pré-intégrées sont bien positionnés pour capter la prochaine phase d'adoption.

Points clés du rapport

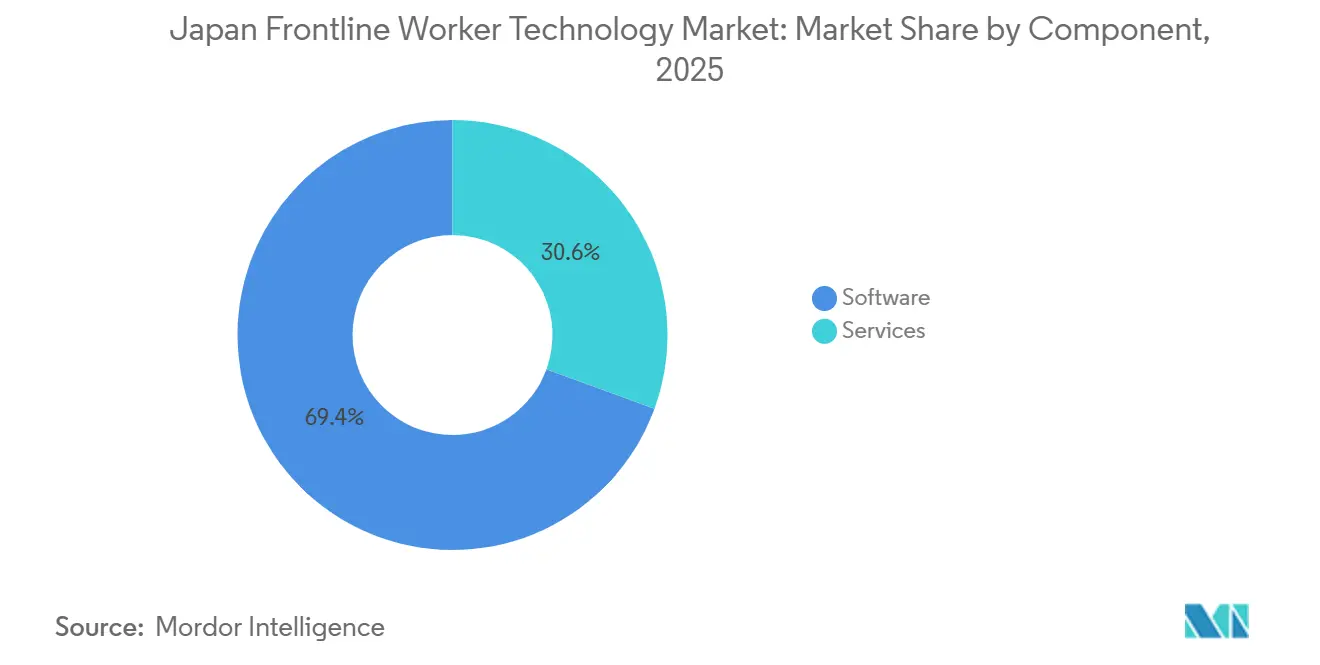

- Par composant, les logiciels ont dominé avec une part de 69,43 % en 2025, tandis que les services devraient se développer à un CAGR de 25,92 % jusqu'en 2031.

- Par déploiement, les déploiements basés sur le cloud représentaient 63,91 % de la taille du marché japonais des technologies pour les travailleurs de première ligne en 2025 et devraient croître à un CAGR de 26,74 % jusqu'en 2031.

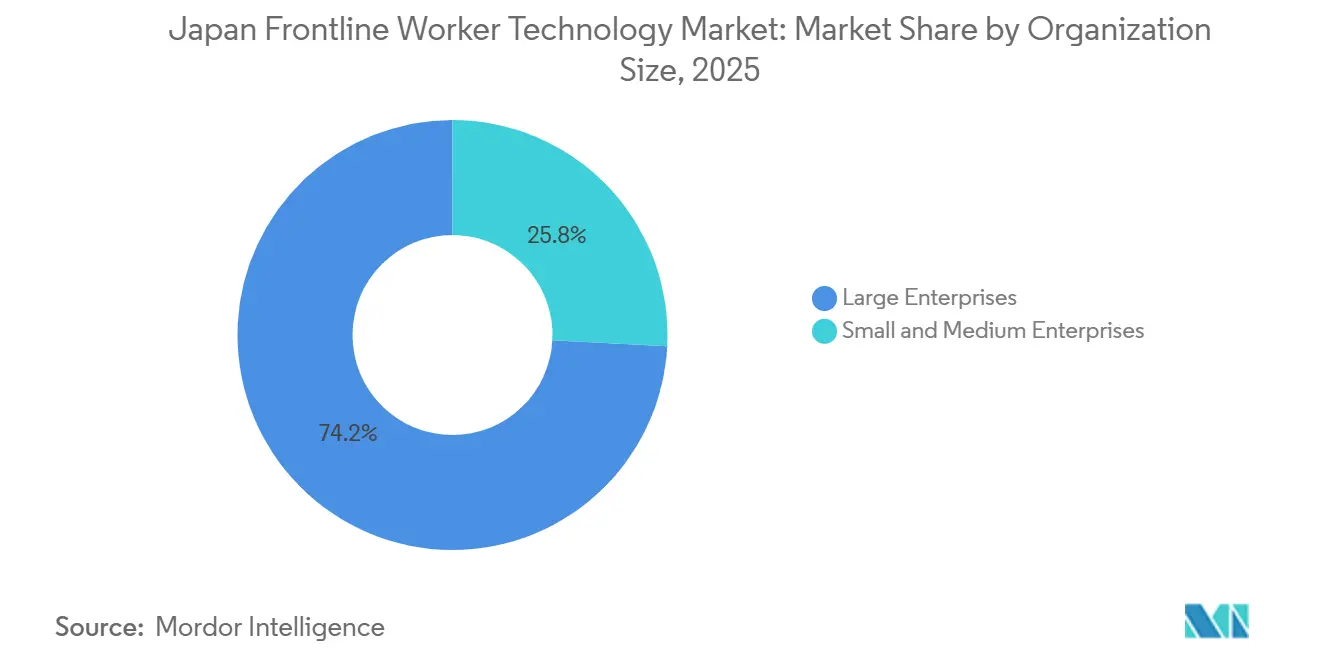

- Par taille d'organisation, les grandes entreprises détenaient 74,16 % de la part du marché japonais des technologies pour les travailleurs de première ligne en 2025, tandis que les PME devraient se développer à un CAGR de 26,31 % jusqu'en 2031.

- Par application, la communication et l'engagement des employés ont capté 24,86 % du marché en 2025, tandis que l'analyse des effectifs et la gestion des performances devraient croître à un CAGR de 28,18 % jusqu'en 2031.

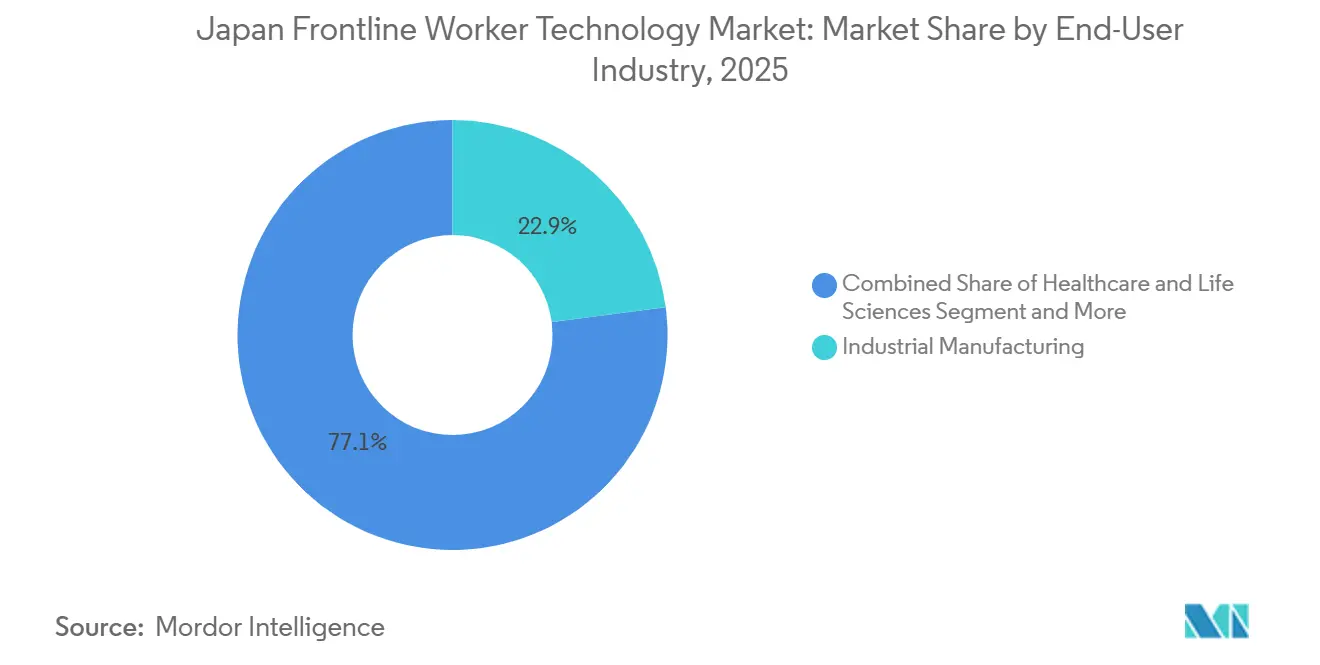

- Par secteur d'utilisation final, la fabrication industrielle représentait une part de 22,94 % en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 27,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des technologies pour les travailleurs de première ligne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la main-d'œuvre stimulant l'adoption des technologies ergonomiques et de productivité | +5.8% | National, avec un impact concentré dans les clusters industriels et de soins aux personnes âgées d'Aichi, Osaka et Hokkaido | Long terme (≥ 4 ans) |

| Numérisation axée sur le mobile des flux de travail sans bureau fixe | +4.9% | National, gains les plus importants dans la région métropolitaine de Tokyo et les préfectures adjacentes | Moyen terme (2-4 ans) |

| Prévision des effectifs et optimisation des plannings pilotées par l'IA | +4.2% | National, avec une adoption accélérée dans les secteurs du commerce de détail, de la restauration et de la logistique à forte intensité de travail en équipes | Moyen terme (2-4 ans) |

| Piles unifiées de RH, paie, planification et communication | +3.5% | National, impact le plus large dans les corridors de services à forte densité de PME | Moyen terme (2-4 ans) |

| Surveillance de la sécurité connectée pour les sites industriels à haute densité | +2.1% | Zones industrielles lourdes d'Aichi, Osaka et Kanagawa, avec des retombées sur les clusters de construction | Court terme (≤ 2 ans) |

| Conception respectueuse de la vie privée pour les appareils partagés et la gestion des identités des travailleurs de première ligne | +1.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la main-d'œuvre stimulant l'adoption des technologies ergonomiques et de productivité

Le marché japonais des technologies pour les travailleurs de première ligne est poussé par une évolution démographique qui fait de la préservation de la main-d'œuvre une priorité d'achat directe pour les employeurs. Le Japon comptait une très forte proportion de citoyens âgés en 2024, et la pression liée à l'âge était encore plus marquée dans les secteurs à forte intensité de main-d'œuvre tels que la construction et l'agriculture, où la base de travailleurs disponibles est déjà sous tension.[1]Carnegie Endowment, "La société vieillissante du Japon comme opportunité technologique," Carnegie Endowment for International Peace, carnegieendowment.org Dans ce contexte, les acheteurs ne considèrent pas les outils pour les travailleurs de première ligne comme des améliorations facultatives, car de nombreuses entreprises ont désormais besoin de systèmes numériques qui aident les employés plus âgés à rester productifs et les nouveaux employés à apprendre plus rapidement. Hitachi a démontré la valeur commerciale de cette approche lorsque son agent IA Frontline Coordinator Naivy a amélioré les performances des travailleurs inexpérimentés de près de 30 % lors d'essais de vérification dans une usine de Renesas Electronics.[2]Hitachi Ltd., "Hitachi développe 'Frontline Coordinator - Naivy' en tant qu'agent IA de nouvelle génération," Hitachi, hitachi.com L'Institut japonais des affaires internationales a déclaré en mai 2026 que les entreprises sont sous pression pour transformer le savoir-faire des travailleurs de première ligne en données opérationnelles prêtes pour l'IA et pour repenser les flux de travail autour de l'exécution assistée par l'IA, soutenant ainsi l'adoption plus large d'outils de travail capables de capturer et de structurer les connaissances de terrain.[3]Institut japonais des affaires internationales, "La stratégie gagnante du Japon à l'ère de l'IA physique," Institut japonais des affaires internationales, jiia.or.jp Le marché japonais des technologies pour les travailleurs de première ligne devrait continuer à bénéficier de cette pression, car le vieillissement augmente à la fois le coût de l'inaction et la valeur des systèmes qui soutiennent la formation, la sécurité et la cohérence des tâches.

Numérisation axée sur le mobile des flux de travail sans bureau fixe

Le marché japonais des technologies pour les travailleurs de première ligne bénéficie également du fait que de nombreux emplois sans bureau fixe accusent encore un retard par rapport aux postes de bureau en matière d'accès aux outils numériques. Des données de l'Organisation de coopération et de développement économiques publiées en novembre 2025 ont révélé un large écart dans l'utilisation de l'IA en milieu de travail entre les professions de service, telles que l'hébergement et la restauration, et le secteur de l'information et des communications, indiquant que l'adoption est freinée par la conception des flux de travail et l'adéquation des outils plutôt que par la seule préparation des travailleurs.[4]Organisation de coopération et de développement économiques, "L'utilisation de l'IA dans les lieux de travail japonais," OCDE, oecd.org Cet écart est important car les formulaires papier, les tableaux d'affichage et les mises à jour verbales ne créent pas de chemin progressif vers le travail numérique, de sorte que les entreprises ont souvent besoin d'un changement de plateforme complet plutôt que d'une simple mise à niveau de fonctionnalités. Staffbase a étendu ses capacités au Japon en 2026 et lancé des fonctionnalités de podcast IA et d'assistant IA en langue japonaise qui aident les travailleurs de première ligne à accéder à la communication interne via des smartphones et l'audio, répondant directement au faible niveau d'information courant dans les usines et les entrepôts logistiques. Le même schéma soutient une adoption plus large des interfaces axées sur le mobile dans le marché japonais des technologies pour les travailleurs de première ligne, car elles réduisent la dépendance aux PC et s'alignent sur les routines quotidiennes des travailleurs qui se déplacent entre les équipes, les sites et les tâches. À mesure que davantage d'employeurs cherchent à combler les lacunes de communication entre le siège et le terrain, la livraison mobile restera probablement l'une des voies les plus pratiques vers l'adoption de plateformes.

Prévision des effectifs et optimisation des plannings pilotées par l'IA

Le marché japonais des technologies pour les travailleurs de première ligne évolue vers la prévision des effectifs pilotée par l'IA, car les employeurs ont de plus en plus besoin de systèmes de planification capables d'équilibrer les compétences, les congés, les règles de travail en équipes et la demande opérationnelle en temps réel. Les données de l'Organisation de coopération et de développement économiques de 2025 ont montré que l'utilisation de l'IA parmi les employés japonais restait faible même si l'intérêt des entreprises augmentait, ce qui suggère un large écart de déploiement que les fournisseurs peuvent combler avec des outils résolvant des problèmes opérationnels clairs. Microsoft a également indiqué en 2026 que les dirigeants japonais attendent une collaboration plus forte entre l'IA et les humains, ce qui soutient la demande de systèmes de planification pouvant s'intégrer dans la gestion quotidienne des effectifs plutôt que de rester des projets pilotes isolés. Pour les acheteurs dans le commerce de détail, la restauration, la logistique et la santé, la valeur de ces outils réside dans la réduction de la charge de travail des planificateurs tout en rendant les décisions de planification plus cohérentes et auditables. Le marché japonais des technologies pour les travailleurs de première ligne en bénéficie car l'optimisation des plannings devient souvent le premier cas d'usage de l'IA avec une valeur visible en matière de main-d'œuvre et de conformité. Une fois que les employeurs font confiance à ces résultats, la demande adjacente tend à se propager vers l'analyse, la communication et la gestion des performances.

Piles unifiées de RH, paie, planification et communication

Le marché japonais des technologies pour les travailleurs de première ligne se consolide autour de plateformes intégrées, car les employeurs souhaitent de plus en plus une seule couche opérationnelle couvrant la présence, la paie, la planification et la communication. Les orientations de transformation numérique liées au METI pour les PME ont donné aux entreprises et aux partenaires logiciels un cadre plus clair pour séquencer la numérisation du front-office, du middle-office et du back-office, favorisant les déploiements groupés plutôt que les outils isolés. JETRO a également mis en évidence le soutien gouvernemental à l'adoption numérique, ce qui aide les petites entreprises à migrer vers des systèmes cloud connectant l'administration des effectifs aux opérations quotidiennes. Cela est important dans le marché japonais des technologies pour les travailleurs de première ligne car les systèmes déconnectés créent des ressaisies manuelles, des enregistrements fragmentés et des décisions plus lentes au sein des équipes travaillant en équipes. Les piles intégrées attirent donc l'attention non seulement pour leur commodité, mais aussi parce qu'elles réduisent la charge administrative pour les entreprises à capacité administrative limitée. Plus cette tendance à l'intégration se renforce, plus il sera difficile pour les solutions ponctuelles de défendre leur rôle, à moins qu'elles n'offrent une profondeur de flux de travail claire ou une adéquation réglementaire unique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration des systèmes existants de RH, paie, point de vente et dossiers de santé électroniques | -3.2% | National, plus aigu dans les grandes entreprises et les secteurs proches du secteur public | Long terme (≥ 4 ans) |

| Confidentialité des données des effectifs et exposition à la cybersécurité mobile | -2.1% | National, avec une préoccupation accrue dans les secteurs de la santé et des services financiers | Moyen terme (2-4 ans) |

| Lacunes en matière d'identité sur appareils partagés et d'accès numérique | -1.4% | National, avec le plus grand impact dans les sites de fabrication et de logistique utilisant des flux de travail sur appareils partagés | Moyen terme (2-4 ans) |

| Méfiance des managers et des travailleurs envers l'IA de planification opaque | -0.9% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration des systèmes existants de RH, paie, point de vente et dossiers de santé électroniques

Le marché japonais des technologies pour les travailleurs de première ligne est encore confronté à un frein majeur lié aux systèmes existants qui n'ont pas été conçus pour l'interopérabilité cloud ou l'échange de données en temps réel. Les conclusions de l'Organisation de coopération et de développement économiques de 2025 ont montré que 35,3 % des entreprises japonaises utilisant déjà l'IA générative considéraient l'intégration avec les systèmes existants comme un défi matériel, soulignant comment la complexité du back-end peut ralentir considérablement l'adoption du front-end. Dans de nombreuses grandes organisations, les RH, la paie, les points de vente et les dossiers cliniques sont encore répartis sur des piles de fournisseurs séparées, de sorte qu'un déploiement pour les travailleurs de première ligne dépend souvent de connecteurs personnalisés avant que l'entreprise puisse en voir la pleine valeur. Advantech a documenté ce problème au Japon à travers un cas de fabrication dans lequel la visibilité de la production en temps réel nécessitait une architecture personnalisée reliant les machines, les systèmes SCADA, les formulaires numériques et les flux de travail ERP, même si le projet a ensuite permis d'éliminer 1 020 heures de travail manuel annuel.[5]Advantech, "Combler le déficit de main-d'œuvre au Japon, transformation numérique avec Nippon RAD et les solutions d'Advantech," Advantech, advantech.com Ce schéma signifie que les fournisseurs disposant de liens pré-construits vers les principaux systèmes d'entreprise ont un avantage pratique sur le marché japonais des technologies pour les travailleurs de première ligne, en particulier là où les acheteurs ne peuvent pas se permettre de longs cycles de déploiement. Tant que le remplacement des systèmes existants ne s'accélère pas, l'effort d'intégration restera l'une des raisons les plus claires pour lesquelles certains déploiements stagnent ou évoluent plus lentement que prévu.

Confidentialité des données des effectifs et exposition à la cybersécurité mobile

Le marché japonais des technologies pour les travailleurs de première ligne doit également faire face à des préoccupations croissantes en matière de confidentialité et de cybersécurité, car de plus en plus d'outils capturent des données de localisation, comportementales et liées à la santé sur des appareils mobiles et partagés. Les rapports de l'Organisation de coopération et de développement économiques de 2025 ont révélé que 54,9 % des entreprises japonaises adoptant l'IA générative citaient les risques de sécurité comme une préoccupation majeure, indiquant que la perception du risque est large et ne se limite pas à un petit ensemble de secteurs réglementés. Le problème devient plus aigu dans les environnements de santé et de sécurité industrielle, car les employeurs peuvent traiter à la fois des données de santé des travailleurs et des enregistrements opérationnels sur le même appareil ou flux de travail. Microsoft positionne conjointement la cybersécurité et l'infrastructure d'IA au Japon, ce qui reflète le fait que les acheteurs considèrent de plus en plus le déploiement sécurisé comme faisant partie de la décision d'achat plutôt que comme un ajout ultérieur. Sur le marché japonais des technologies pour les travailleurs de première ligne, les fournisseurs capables de minimiser le mouvement des données sensibles et de prendre en charge des contrôles d'identité plus solides sont mieux positionnés pour remporter des comptes réglementés. Les préoccupations en matière de confidentialité ne sont donc pas seulement une question de conformité, mais façonnent également la conception des produits, la portée du déploiement et la vitesse d'approbation des entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels établit la base de revenus tandis que les services se développent avec les besoins de déploiement

Les logiciels représentaient 69,43 % du marché japonais des technologies pour les travailleurs de première ligne en 2025, ce qui en fait le composant le plus important de loin. Cette position reflète une forte demande d'outils de planification, de communication, d'analyse et de formation qui sont au plus près des opérations quotidiennes des travailleurs de première ligne. La part du marché japonais des technologies pour les travailleurs de première ligne dans les logiciels bénéficie également de la fidélisation des contrats, car les grands clients achètent souvent plusieurs modules au cours de relations d'entreprise plus longues. Une fois que la communication et la coordination des effectifs migrent vers une seule plateforme, le changement devient plus difficile car le logiciel est lié aux flux de paie, aux règles du travail et aux habitudes des utilisateurs internes. Ce schéma maintient les logiciels au centre du marché japonais des technologies pour les travailleurs de première ligne, même si la concurrence s'élargit entre les fournisseurs mondiaux et nationaux.

Les services devraient croître à un CAGR de 25,92 % jusqu'en 2031, indiquant que le soutien au déploiement devient de plus en plus précieux à mesure que l'adoption s'élargit. Le secteur japonais des travailleurs de première ligne n'achète pas seulement des licences, car de nombreuses entreprises ont également besoin d'intégration, de configuration, de formation et de soutien opérationnel pour s'éloigner des flux de travail basés sur le papier. Cela est particulièrement pertinent là où la capacité informatique interne est limitée et où les acheteurs souhaitent des déploiements guidés qui réduisent les perturbations entre les équipes et les sites. Les cadres de transformation numérique des PME liés au METI ont également soutenu des feuilles de route de déploiement plus structurées, donnant aux partenaires de mise en œuvre un rôle plus important dans l'adoption et la mise à l'échelle des plateformes. À mesure que le marché japonais des technologies pour les travailleurs de première ligne évolue vers des systèmes multi-modules activés par l'IA, les services devraient continuer à progresser, car la profondeur de mise en œuvre fait partie de la valeur capturée dans chaque vente de logiciel.

Par déploiement : le cloud constitue la voie d'adoption la plus rapide tandis que le hybride conserve une pertinence stratégique

Le déploiement basé sur le cloud détenait 63,91 % du marché en 2025 et devrait croître à un CAGR de 26,74 % jusqu'en 2031. Cela fait du cloud le modèle dominant sur le marché japonais des technologies pour les travailleurs de première ligne, en particulier pour les entreprises qui souhaitent une complexité initiale moindre et un accès plus rapide pour les équipes distribuées. Le modèle cloud est bien adapté au travail sans bureau fixe, car les employés peuvent accéder aux applications sur des smartphones et d'autres appareils mobiles plutôt que sur une infrastructure de bureau fixe. Il prend également en charge les mises à jour fréquentes des produits, ce qui est important dans des catégories telles que la communication, l'analyse et la coordination des effectifs, où les fonctionnalités évoluent rapidement. Pour de nombreux acheteurs, l'adoption du cloud devient donc la voie par défaut vers le marché japonais des technologies pour les travailleurs de première ligne.

Le déploiement hybride conserve une pertinence stratégique car certains secteurs ne peuvent pas migrer tous leurs flux de travail vers une architecture cloud standard en une seule fois. Microsoft a étendu Azure Local en 2026 pour les organisations ayant besoin d'une infrastructure contrôlée par le client pour les charges de travail critiques, ce qui renforce la valeur continue des modèles de déploiement mixtes dans les environnements réglementés et opérationnellement sensibles.[6]Microsoft News Center, "Microsoft renforce son engagement envers le Japon avec un investissement de 10 milliards dans l'infrastructure d'IA, la cybersécurité et les effectifs," Microsoft, microsoft.com Dans les hôpitaux et les grandes chaînes de commerce de détail, les systèmes d'enregistrement existants et les logiciels opérationnels nécessitent souvent encore des points d'intégration locaux, même si les flux de travail orientés utilisateur deviennent plus modernes. Cela laisse de la place aux fournisseurs capables d'offrir aux acheteurs la flexibilité de combiner une administration centralisée avec un contrôle local sur certaines données et charges de travail. Le marché japonais des technologies pour les travailleurs de première ligne devrait donc rester dominé par le cloud, mais la capacité hybride restera importante là où la confidentialité, la continuité ou l'infrastructure plus ancienne façonnent les choix de déploiement.

Par taille d'organisation : les grandes entreprises dominent les dépenses actuelles tandis que les PME constituent la prochaine couche d'expansion

Les grandes entreprises représentaient 74,16 % du marché en 2025, indiquant que la base de revenus initiale du marché japonais des technologies pour les travailleurs de première ligne a été construite par des organisations disposant de budgets plus importants et de parcs logiciels d'entreprise existants. Ces acheteurs sont souvent entrés en premier par le biais d'outils de planification, de RH et de communication, et ils étendent maintenant leurs dépenses vers l'analyse, la conformité et la visibilité opérationnelle. Leurs bases installées offrent également aux principaux fournisseurs une voie stable pour la vente croisée de nouvelles capacités pour les travailleurs de première ligne dans les comptes d'entreprise existants. C'est l'une des raisons pour lesquelles le marché japonais des technologies pour les travailleurs de première ligne a suscité un fort intérêt de la part des fournisseurs de plateformes mondiales ayant des relations profondes avec les systèmes de gestion du capital humain et les ERP. Les grandes entreprises ancrent encore les revenus d'aujourd'hui, mais leur rôle évolue progressivement de l'adoption initiale vers l'expansion de la plateforme.

Les PME devraient croître à un CAGR de 26,31 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché japonais des technologies pour les travailleurs de première ligne. Les données de l'Organisation de coopération et de développement économiques ont montré que l'adoption de l'IA augmentait fortement avec la taille de l'entreprise au Japon, ce qui suggère que les petites entreprises ont encore un écart d'adoption significatif qui peut se combler au cours de la période de prévision. Les initiatives de soutien numérique de JETRO contribuent également à réduire les coûts et les obstacles à l'adoption pour les petites entreprises entrant dans les services cloud pour la première fois. Le secteur japonais des travailleurs de première ligne s'ouvre donc aux fournisseurs capables de simplifier le déploiement, de réduire les coûts d'entrée et de s'aligner sur les réalités opérationnelles des entreprises à personnel administratif limité. À mesure que cela se produit, la demande des PME devrait augmenter, avec davantage d'acheteurs pour la première fois et une pression accrue pour des produits tout-en-un pratiques.

Par application : la communication détient la plus grande base tandis que l'analyse progresse dans la chaîne de valeur

La communication et l'engagement des employés représentaient 24,86 % du marché des applications en 2025, ce qui en fait le domaine d'application le plus important. Cela reflète le besoin fondamental de transmettre des mises à jour opérationnelles, des changements de politique et des informations sur les équipes aux travailleurs qui ont souvent compté sur des avis physiques ou des instructions verbales. Sur le marché japonais des technologies pour les travailleurs de première ligne, la communication est souvent la première couche numérique car elle apporte une valeur immédiate sans nécessiter une refonte complète des processus. L'expansion de Staffbase au Japon et les fonctionnalités de communication IA en langue japonaise soulignent à quel point les fournisseurs considèrent ce cas d'usage comme un point d'entrée pour les équipes sans bureau fixe. Une fois que les organisations établissent cette première connexion numérique, elles sont mieux positionnées pour ajouter des outils de planification, d'analyse et de gestion des connaissances par-dessus.

L'analyse des effectifs et la gestion des performances devraient croître à un CAGR de 28,18 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché japonais des technologies pour les travailleurs de première ligne. Cette croissance montre un glissement clair du suivi descriptif des tâches vers l'optimisation prescriptive des effectifs basée sur les données opérationnelles. Les données de l'Organisation de coopération et de développement économiques sur la faible utilisation de l'IA dans plusieurs professions manuelles suggèrent que de nombreux employeurs en sont encore aux premières étapes de ce parcours, laissant de la place à l'adoption de l'analyse pour s'accélérer à mesure que davantage de flux de travail sont numérisés. La proposition de valeur se renforce car les managers souhaitent une meilleure visibilité sur les effectifs, les performances et la conformité sur les sites distribués sans dépendre de feuilles de calcul fragmentées ou de mises à jour verbales. À mesure que la collecte de données s'étend via les outils de communication et de planification, l'analyse devrait continuer à prendre de l'importance sur le marché japonais des technologies pour les travailleurs de première ligne, car elle transforme les enregistrements opérationnels en actions de gestion mesurables.

Par secteur d'utilisation final : la fabrication détient la plus grande base tandis que la santé progresse le plus rapidement

La fabrication industrielle représentait 22,94 % du marché japonais des technologies pour les travailleurs de première ligne en 2025, ce qui en fait le plus grand segment d'utilisation final. La fabrication reste centrale car elle combine une forte densité de travailleurs de première ligne avec des équipes complexes, des exigences de sécurité et des pénuries de main-d'œuvre persistantes. Le marché japonais des technologies pour les travailleurs de première ligne est très pertinent dans ce contexte car les usines ont besoin d'une meilleure coordination entre l'exécution des tâches, la disponibilité des effectifs et la supervision opérationnelle. La vérification de Naivy par Hitachi dans une usine de Renesas a montré comment la coordination de première ligne assistée par l'IA peut améliorer les performances des travailleurs moins expérimentés dans un environnement industriel. Cela explique pourquoi la fabrication continue de définir le niveau de base de la demande dans les cas d'usage des logiciels, de l'analyse et de la gestion des effectifs.

La santé et les sciences de la vie devraient croître à un CAGR de 27,63 % jusqu'en 2031, ce qui en fait le groupe d'utilisation final à la croissance la plus rapide sur le marché japonais des technologies pour les travailleurs de première ligne. Fujitsu a introduit une plateforme d'agents IA pour la santé en août 2025, conçue pour soutenir la réaffectation du personnel et réduire les temps d'attente, démontrant comment les outils pour les travailleurs de première ligne s'intègrent dans les opérations hospitalières plus larges et les flux de travail de prestation de soins. Sumitomo Corporation a également achevé le déploiement du service FIKAIGO dans l'ensemble des 290 établissements résidentiels SOMPO Care en juin 2025, soutenant directement plus de 10 000 travailleurs de soins grâce à la planification automatisée des équipes et au soutien administratif connexe. Ces exemples montrent que la demande dans les secteurs de la santé et des soins aux personnes âgées ne se limite pas à l'expérimentation, car de vrais déploiements se produisent déjà à une échelle significative. À mesure que les prestataires médicaux et de soins font face à des pénuries de personnel et à une pression de numérisation plus forte, ce segment devrait rester l'un des moteurs de croissance les plus clairs du marché japonais des technologies pour les travailleurs de première ligne.

Analyse géographique

La taille du marché japonais des technologies pour les travailleurs de première ligne s'établit à 0,74 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031 à un CAGR de 23,80 %, ce qui reflète l'un des profils de croissance les plus solides pour les solutions ciblées de travailleurs de première ligne dans la région. Le Japon attire des investissements dans la numérisation du front-office et des opérations, car la pression sur la main-d'œuvre oblige les employeurs à moderniser la gestion du travail sans bureau fixe dans tous les secteurs et environnements de soins. Microsoft investit 10 milliards USD au Japon de 2026 à 2029 dans l'infrastructure d'IA, la cybersécurité et le développement des effectifs, y compris le soutien à la formation pour les travailleurs industriels de première ligne. La même annonce a noté que 94 % des entreprises du Nikkei 225 utilisent Microsoft 365 Copilot, ce qui suggère que la base logicielle d'entreprise plus large au Japon devient plus prête à étendre l'IA aux opérations de terrain. Les rapports de l'Organisation de coopération et de développement économiques ont également montré une variation régionale claire dans l'utilisation de l'IA en milieu de travail, Tokyo et la région du Kanto étant bien en avance sur certaines préfectures rurales, indiquant que la capacité d'adoption reste inégale à travers le pays.

Les centres de demande à court terme les plus forts se situent dans les corridors industriels et à forte densité de population où les pénuries de main-d'œuvre, l'infrastructure et la concentration des entreprises se combinent. Chubu, en particulier la préfecture d'Aichi, reste importante car les opérations de fabrication automobile et de précision y ont des besoins élevés en personnel de première ligne et des processus complexes. Le Kansai se distingue également car Osaka et Kobe réunissent une demande industrielle, logistique, de santé et de services qui correspond à plusieurs des principaux cas d'usage du marché japonais des technologies pour les travailleurs de première ligne. Le travail de Hitachi sur l'IA de première ligne dans les environnements industriels correspond à ce schéma géographique car sa valeur pratique est la plus évidente là où le transfert de compétences et la continuité de la production comptent le plus. Tokyo et les préfectures adjacentes restent influentes dans le déploiement des plateformes car elles combinent des empreintes d'entreprise plus importantes avec un meilleur accès aux talents numériques, aux écosystèmes de partenaires et à la capacité de mise en œuvre.

Hokkaido et Tohoku représentent un ensemble d'opportunités différent car l'agriculture, la logistique et les soins aux personnes âgées y sont plus importants, et les pénuries de main-d'œuvre sont souvent plus sévères en termes absolus. Dans ces zones, l'adoption devrait favoriser des outils plus simples, axés sur le mobile et basés sur le cloud, qui réduisent la dépendance à l'infrastructure et prennent en charge l'utilisation de première ligne en langue japonaise. La taille du marché japonais des technologies pour les travailleurs de première ligne n'est donc pas seulement une histoire métropolitaine, car le chemin d'expansion à moyen terme dépend également de la capacité des fournisseurs à atteindre les sites non urbains avec des modèles de déploiement pratiques. Le profil de croissance du Japon se distingue également de nombreux pairs de la région Asie-Pacifique car la création de valeur provient de plus en plus de piles intégrées et activées par l'IA plutôt que de la seule pénétration initiale des logiciels. Cela rend le marché japonais des technologies pour les travailleurs de première ligne plus dépendant de la localisation, de la profondeur des flux de travail et de l'adéquation réglementaire que du volume seul.

Paysage concurrentiel

Le marché japonais des technologies pour les travailleurs de première ligne est modérément fragmenté, avec une concurrence répartie entre les éditeurs de logiciels d'entreprise mondiaux, les spécialistes axés sur les travailleurs de première ligne et les groupes technologiques nationaux ayant des relations industrielles ou de santé existantes. Microsoft, SAP et Oracle restent influents car de nombreux grands clients utilisent déjà leurs systèmes de gestion du capital humain et ERP, ce qui leur donne un accès direct aux capacités adjacentes pour les travailleurs de première ligne. Dans cette partie du marché japonais des technologies pour les travailleurs de première ligne, les principaux avantages proviennent d'une intégration profonde, du contrôle des comptes et de la capacité à regrouper les outils de gestion des effectifs dans des plateformes d'entreprise plus larges. Les fournisseurs spécialisés tels que WorkForce Software, Deputy, Connecteam, Beekeeper, Staffbase et WorkJam se différencient en se concentrant sur la convivialité axée sur les travailleurs sans bureau fixe, la livraison mobile et une configuration plus rapide des flux de travail. Staffbase a renforcé cette stratégie par une expansion du soutien dédié au Japon en janvier 2026 et le lancement d'une fonctionnalité IA en langue japonaise en avril 2026, montrant comment la localisation devient une exigence réelle plutôt qu'un simple argument marketing.

Les acteurs liés au matériel ajoutent une couche distincte de concurrence car les appareils mobiles, les terminaux robustes et les systèmes de périphérie restent importants dans les environnements de terrain. Panasonic Connect a renforcé cette position en mai 2026 grâce à sa collaboration avec Red Hat pour précharger des logiciels de périphérie sur les appareils TOUGHBOOK pour l'automatisation industrielle et les environnements de première ligne connexes. Ce type de démarche est important sur le marché japonais des technologies pour les travailleurs de première ligne car certains acheteurs préfèrent encore des combinaisons matérielles et logicielles étroitement intégrées pour la continuité opérationnelle et la sécurité. Les acteurs nationaux établis ont également un avantage structurel important car ils servent déjà de grands clients japonais dans les domaines des technologies de l'information, des technologies opérationnelles, des systèmes de santé et des projets du secteur public. Cette confiance installée peut rendre le déploiement local, l'intégration et le soutien plus crédibles que ce qu'un nouvel entrant peut offrir de manière autonome.

Hitachi illustre cet avantage national à travers sa direction Lumada 3.0 et l'agent IA Naivy, qui étend l'augmentation de première ligne dans un environnement plus large de données d'entreprise et opérationnelles. Fujitsu construit une position similaire dans la santé grâce à sa plateforme d'agents IA créée avec NVIDIA et façonnée autour de la connaissance des flux de travail médicaux, ce qui lui confère une pertinence dans l'une des catégories d'utilisation final à la croissance la plus rapide. L is B a également démontré la valeur de la spécialisation locale en étendant sa plateforme de communication directe à tous les chantiers de construction d'Obayashi en avril 2026. Le marché japonais des technologies pour les travailleurs de première ligne devient donc plus concurrentiel, mais la seule échelle ne suffit pas car l'adéquation linguistique, la préparation réglementaire et la crédibilité du déploiement façonnent encore les résultats. Les fournisseurs qui combinent une compréhension locale des flux de travail avec une profondeur de plateforme plus large sont susceptibles de rester les mieux positionnés à mesure que le marché passe d'une numérisation de base à des systèmes d'exploitation intégrés pour les travailleurs de première ligne.

Leaders du secteur japonais des technologies pour les travailleurs de première ligne

Fujitsu Limited

NEC Corporation

Panasonic Connect Co., Ltd.

Honeywell International Inc.

Zebra Technologies Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Red Hat et Panasonic Connect ont annoncé une collaboration pour précharger Red Hat Device Edge sur les appareils robustes Panasonic TOUGHBOOK, ciblant le traitement des données de périphérie en temps réel pour l'automatisation industrielle, la fabrication intelligente et les applications de défense, directement pertinent pour les environnements industriels lourds de première ligne au Japon.

- Avril 2026 : Microsoft a annoncé un investissement de 10 milliards USD au Japon de 2026 à 2029, couvrant l'infrastructure d'IA, la cybersécurité et la formation des effectifs. L'investissement comprend un partenariat avec le Syndicat japonais de l'électricité, de l'électronique et des technologies de l'information, fournissant des compétences fondamentales en IA à environ 580 000 travailleurs industriels de première ligne et se déployant à l'échelle nationale à partir d'un projet pilote lancé en octobre 2025.

- Janvier 2026 : Staffbase a renforcé son infrastructure de soutien dédiée au Japon en ajoutant une équipe spécialisée d'intégration et d'opérations en langue japonaise, avant le lancement en avril 2026 des fonctionnalités de podcast IA et d'assistant IA pour les travailleurs de première ligne sans PC.

- Novembre 2025 : Staffbase a lancé

Employee AI,

présenté comme la première plateforme d'expérience employé native à l'IA au monde, à Tokyo. La plateforme répond au taux d'engagement des employés de 7 % au Japon en fournissant un contenu audio personnalisé et spécifique au rôle ainsi qu'un contenu d'IA conversationnelle aux travailleurs de première ligne dans les secteurs de la fabrication, de la santé, du commerce de détail et de la logistique.

Portée du rapport sur le marché japonais des technologies pour les travailleurs de première ligne

Le rapport sur le marché japonais des technologies pour les travailleurs de première ligne est segmenté par composant (logiciels et services), déploiement (basé sur le cloud, hybride et sur site), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (communication et engagement des employés, et plus), et secteur d'utilisation final (commerce de détail et e-commerce, fabrication industrielle, et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Hybride |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Communication et engagement des employés |

| Exécution des effectifs et gestion des tâches |

| Planification et coordination des effectifs |

| Formation et transfert des connaissances |

| Analyse des effectifs et gestion des performances |

| Gestion de la sécurité et de la conformité |

| Autres applications |

| Commerce de détail et e-commerce |

| Fabrication industrielle |

| Santé et sciences de la vie |

| Transport et logistique |

| Hôtellerie |

| Construction |

| Administration publique et gouvernementale |

| Autres secteurs |

| Par composant | Logiciels |

| Services | |

| Par déploiement | Basé sur le cloud |

| Hybride | |

| Sur site | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Communication et engagement des employés |

| Exécution des effectifs et gestion des tâches | |

| Planification et coordination des effectifs | |

| Formation et transfert des connaissances | |

| Analyse des effectifs et gestion des performances | |

| Gestion de la sécurité et de la conformité | |

| Autres applications | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| Fabrication industrielle | |

| Santé et sciences de la vie | |

| Transport et logistique | |

| Hôtellerie | |

| Construction | |

| Administration publique et gouvernementale | |

| Autres secteurs |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché japonais des technologies pour les travailleurs de première ligne ?

La taille du marché japonais des technologies pour les travailleurs de première ligne est de 0,74 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031 à un CAGR de 23,80 %.

Qu'est-ce qui stimule l'adoption des technologies pour les travailleurs de première ligne au Japon ?

Les principaux moteurs de la demande sont les pénuries de main-d'œuvre, le vieillissement de la main-d'œuvre, la numérisation axée sur le mobile du travail sans bureau fixe et l'intérêt croissant pour la planification et l'analyse basées sur l'IA.

Quel composant domine les dépenses dans les technologies japonaises pour les travailleurs de première ligne ?

Les logiciels ont dominé le marché avec une part de 69,43 % en 2025, reflétant une forte demande d'outils de planification, de communication, d'analyse et de formation.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement basé sur le cloud est le modèle le plus important et à la croissance la plus rapide, avec une part de 63,91 % en 2025 et un CAGR projeté de 26,74 % jusqu'en 2031.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

La santé et les sciences de la vie devraient croître à un CAGR de 27,63 % jusqu'en 2031, soutenues par les pénuries de personnel et les besoins de numérisation dans la prestation de soins.

Qu'est-ce qui façonne la concurrence entre les fournisseurs au Japon ?

La concurrence est répartie entre les suites d'entreprise mondiales, les entreprises de logiciels spécialisées pour les travailleurs de première ligne et les acteurs nationaux établis qui apportent une intégration locale plus forte, une adéquation linguistique et des relations clients.

Dernière mise à jour de la page le: