Taille et Part du Marché Japonais de la Gestion de Contenu d'Entreprise (ECM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

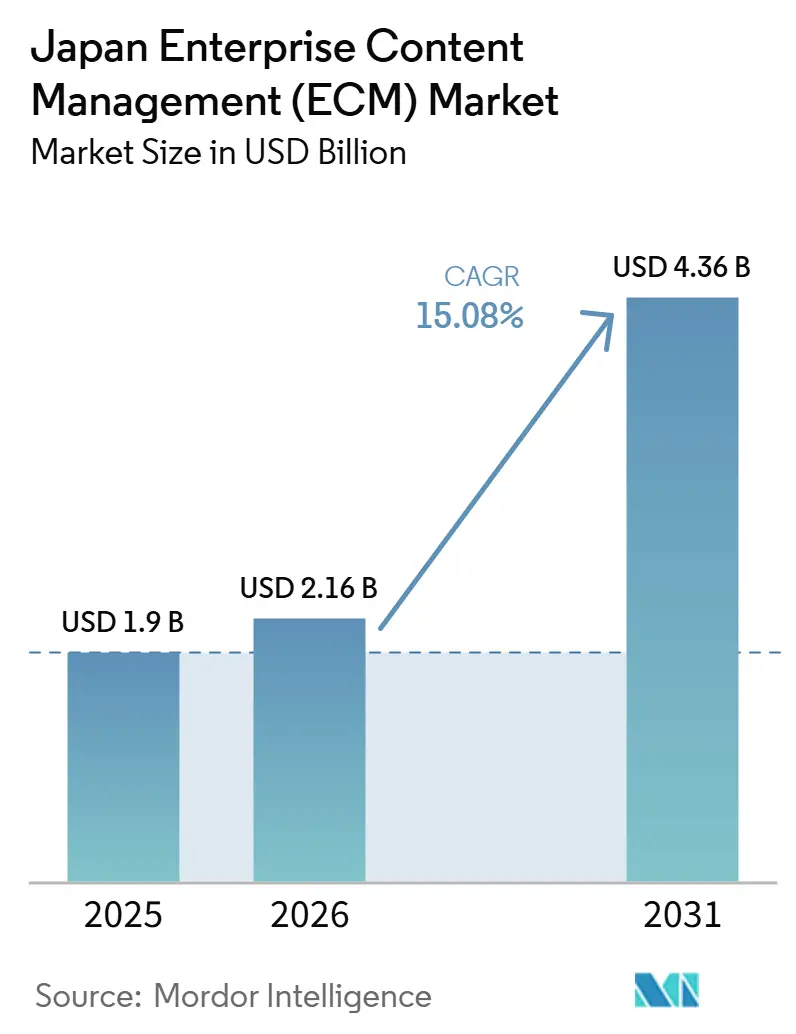

| Taille du marché de l'année de base (2025) | 1.9 Milliards de dollars |

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 4.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Japonais de la Gestion de Contenu d'Entreprise (ECM) par Mordor Intelligence

La taille du marché japonais de la gestion de contenu d'entreprise (ECM) était évaluée à 1,90 milliard USD en 2025, 2,16 milliards USD en 2026, et devrait atteindre 4,36 milliards USD d'ici 2031, à un CAGR de 15,08 % de 2026 à 2031. Le rythme d'expansion reflète un changement structurel dans les dépenses en logiciels d'entreprise, car les plateformes de contenu gouverné passent de projets de modernisation différés à des priorités d'achat actives. L'avertissement de longue date du METI concernant la « Falaise Numérique » a poussé de nombreuses entreprises à revoir leurs systèmes hérités, et cette pression s'est intensifiée à mesure que les programmes de transformation numérique en 2026 ont mis davantage l'accent sur les environnements de contenu prêts pour l'IA. La demande augmente également parce que les entreprises ont besoin d'archives consultables, de pistes d'audit plus solides et d'un accès plus fluide aux documents dans des environnements de travail hybrides. Le marché dépasse désormais la simple numérisation, car les acheteurs souhaitent de plus en plus un contrôle des flux de travail, une automatisation et une intelligence de contenu au sein d'une seule plateforme. La concurrence s'élargit également, car les fournisseurs qui prennent en charge la complexité des documents en langue japonaise et les modèles de déploiement réglementés trouvent davantage de place en dehors des plus grands comptes d'entreprise.

Points Clés du Rapport

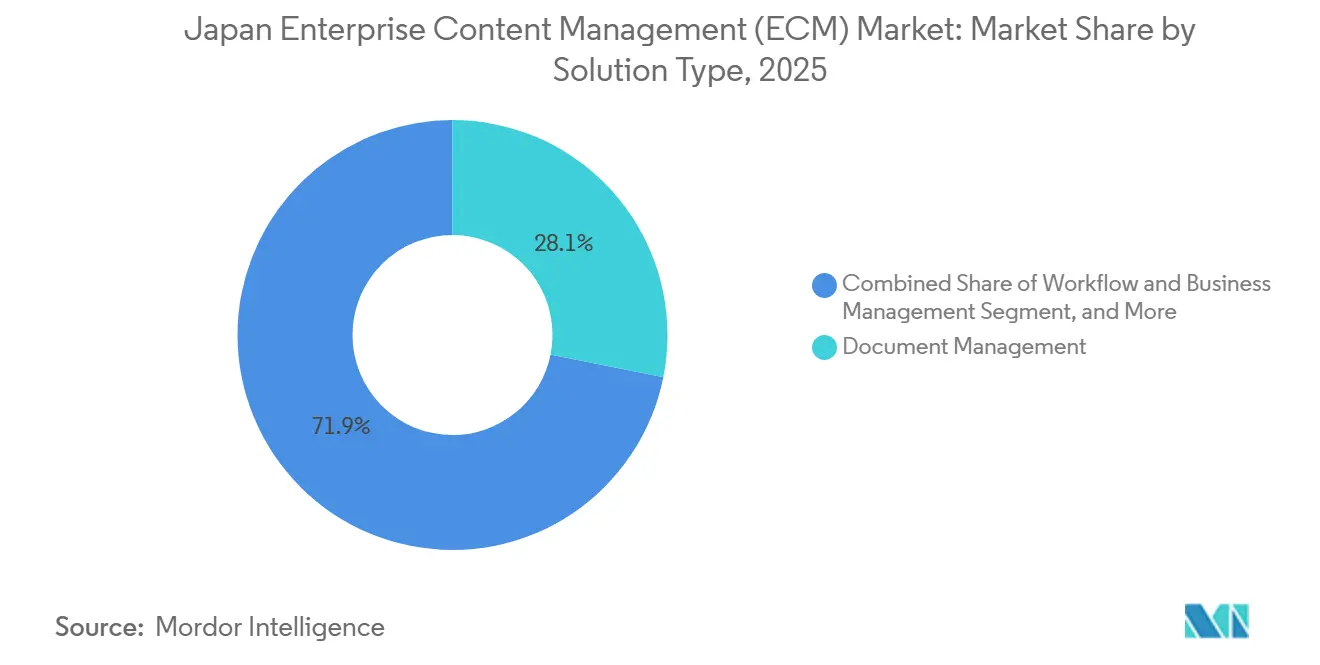

- Par type de solution, la gestion documentaire détenait 28,14 % du marché japonais de la gestion de contenu d'entreprise (ECM) en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 17,62 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 75,41 % de la part du marché japonais de la gestion de contenu d'entreprise (ECM) en 2025 et devrait se développer à un CAGR de 18,24 % jusqu'en 2031.

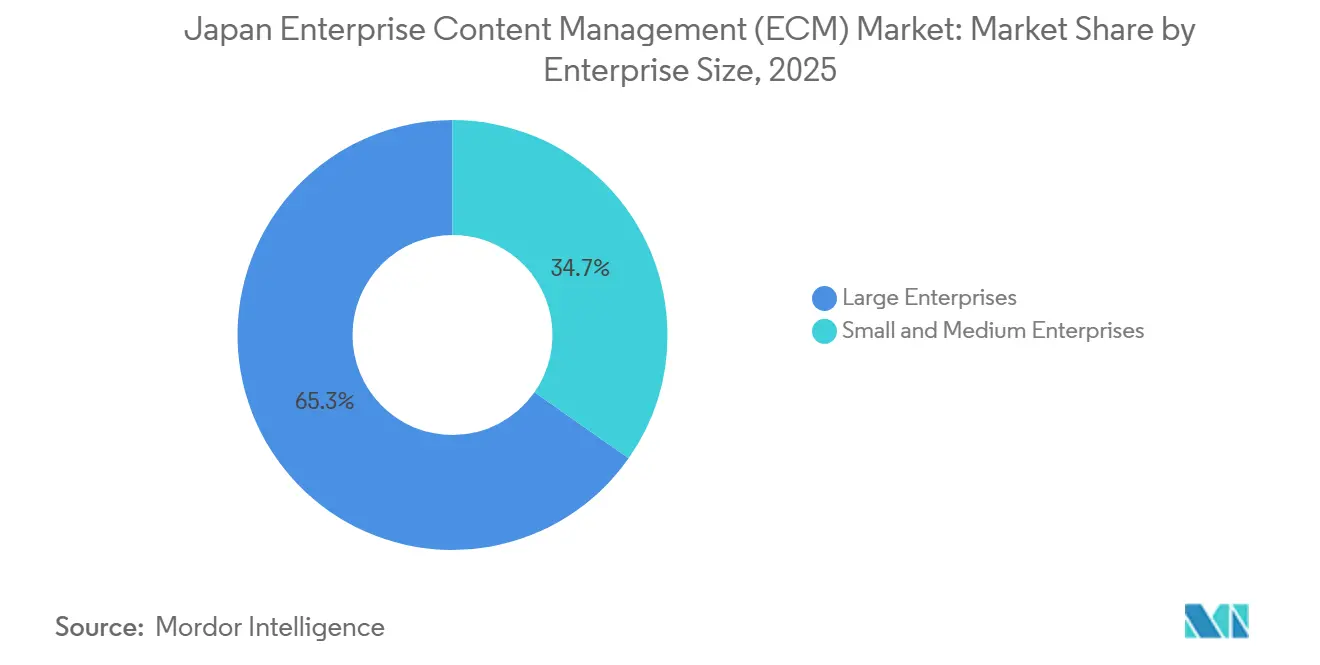

- Par taille d'entreprise, les grandes entreprises détenaient une part de 65,28 % en 2025, tandis que les PME devraient se développer à un CAGR de 17,83 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI représentait une part de 24,53 % en 2025, tandis que le secteur de la santé devrait se développer à un CAGR de 18,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Japonais de la Gestion de Contenu d'Entreprise (ECM)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Classification et Récupération de Documents Assistées par IA dans les Flux de Travail Japonais | +4.2% | National, avec un déploiement précoce concentré à Tokyo, Osaka et Nagoya | Court terme (≤ 2 ans) |

| Passage des Serveurs de Fichiers Hérités aux Plateformes de Contenu Gouverné | +3.5% | National, plus fort dans les centres d'entreprise du Kanto et du Kansai | Moyen terme (2-4 ans) |

| Migration Cloud des Archives d'Entreprise pour le Travail Hybride | +3.1% | National, avec la qualification du cloud public centrée à Tokyo | Moyen terme (2-4 ans) |

| Pression liée à la Conservation des Livres Électroniques et à la Préparation aux Audits | +2.4% | National, dans tous les secteurs et toutes les tailles d'entreprise | Court terme (≤ 2 ans) |

| Demande d'Intégration SAP et ERP pour une Visibilité Unifiée du Contenu | +1.5% | Forte parmi les grandes entreprises manufacturières à travers le Japon | Moyen terme (2-4 ans) |

| Gouvernance du Contenu Multilingue pour les Opérations Régionales | +0.8% | Asie-Pacifique, avec des centres de coordination à Tokyo, Osaka et Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Classification et Récupération de Documents Assistées par IA dans les Flux de Travail Japonais

Le marché japonais de la gestion de contenu d'entreprise (ECM) bénéficie du fait que les documents commerciaux japonais sont difficiles à gérer avec la seule reconnaissance optique de caractères standard, car ils mélangent souvent des kanji, des hiragana, des katakana, des romaji, des tableaux, des tampons et des notes manuscrites.[1]NTT Group, "Le LLM Tsuzumi 2 de NTT mis à jour, atteignant des performances de classe mondiale dans le traitement des documents commerciaux japonais," NTT Group, group.ntt NTT a publié le modèle tsuzumi 2 mis à jour en mai 2026, et la société a déclaré qu'il avait amélioré sa compréhension des documents commerciaux japonais avec des mises en page complexes grâce à la compréhension basée sur l'image. Ce changement est important car il augmente la valeur des outils ECM capables de classer, résumer et récupérer du contenu avec une plus grande précision, plutôt que de simplement stocker des fichiers. Sumitomo Electric Information Systems a déclaré que RakuRaku Document Plus avait dépassé 1 000 clients entreprises en mars 2026, soutenu par des fonctions de chat IA, de résumé de documents et de traduction. AXLBIT a lancé SAIS InDocs en juin 2026 et a déclaré qu'il prévoyait d'élargir la couverture des agents IA dans les flux de travail documentaires des services administratifs au cours des 2 prochaines années. En conséquence, le marché japonais de la gestion de contenu d'entreprise (ECM) évolue vers une concurrence entre fournisseurs basée sur l'intelligence de contenu en langue japonaise autant que sur l'étendue des référentiels.[2]AXLBIT Inc., "Le service d'agent IA SAIS InDocs pour les flux de travail documentaires des services administratifs est lancé," IZA, iza.ne.jp

Passage des Serveurs de Fichiers Hérités aux Plateformes de Contenu Gouverné

Le marché japonais de la gestion de contenu d'entreprise (ECM) bénéficie également du mouvement d'abandon des serveurs de fichiers longtemps utilisés qui ne répondent plus aux besoins d'audit, d'accès et de gouvernance. Le matériel de transformation numérique de l'IPA a continué de mettre en évidence le problème de la Falaise Numérique, ce qui a maintenu l'attention sur les risques opérationnels et financiers liés aux environnements informatiques hérités après 2025. La sélection DX Brand 2026 du METI a renforcé la même direction, car les entreprises reconnues étaient étroitement liées à la transformation numérique menée par l'IA et à une utilisation plus forte des données dans toutes les fonctions métier. Il s'agit d'un remplacement de plateforme encourageant, car les entreprises souhaitent une cartographie des autorisations, une continuité des métadonnées et des enregistrements d'audit défendables lors de la migration plutôt qu'un simple transfert de fichiers. L'étude 2026 de Springer sur la transformation numérique des PME au Japon a également décrit les systèmes hérités comme à la fois un obstacle majeur en termes de coûts et une opportunité majeure pour les fournisseurs de modernisation. Il en résulte que le marché japonais de la gestion de contenu d'entreprise (ECM) attire la demande d'organisations qui considèrent désormais les plateformes de contenu gouverné comme un outil de conformité et de productivité, et non simplement comme une mise à niveau du stockage.

Migration Cloud des Archives d'Entreprise pour le Travail Hybride

Le marché japonais de la gestion de contenu d'entreprise (ECM) gagne en dynamisme grâce à un investissement cloud plus large, le marché des services cloud au Japon continuant d'afficher une croissance projetée.[3]Service Commercial des États-Unis, "Japon, Informatique en Nuage, Guide Commercial par Pays," Trade.gov, trade.gov La même source indiquait que l'adoption du cloud hybride parmi les entreprises japonaises est en hausse, ce qui crée un besoin plus fort de supervision unifiée du contenu dans plusieurs environnements. Kyndryl a achevé la modernisation des flux de travail de Megmilk Snow Brand en mars 2026 en utilisant ServiceNow, ce qui a montré comment les fabricants japonais réduisent les processus d'approbation et de demande fragmentés sur des plateformes natives du cloud. L'Agence Numérique du Japon a également standardisé une qualification cloud rigoureuse à travers son cadre gouvernemental cloud, ce qui a établi une base plus élevée pour la sélection des fournisseurs en termes de sécurité, de résilience et de contrôle opérationnel. Cela raccourcit les listes de présélection pour les fournisseurs qualifiés et écarte les fournisseurs moins préparés dans les grands comptes. Pour cette raison, le marché japonais de la gestion de contenu d'entreprise (ECM) voit l'adoption du cloud s'étendre parallèlement à une demande plus forte de traçabilité, de contrôle des politiques et de recherche inter-environnements.[4]Agence Numérique, "Rapport d'Activité de l'Agence Numérique," Agence Numérique du Japon, digital.go.jp

Pression liée à la Conservation des Livres Électroniques et à la Préparation aux Audits

Le marché japonais de la gestion de contenu d'entreprise (ECM) est également soutenu par la pression de conformité autour des archives électroniques, notamment là où la conservation consultable et les pistes d'audit contrôlées sont désormais une attente courante pour les systèmes de documents d'entreprise. Hitachi Solutions a continué de positionner Katsubun Contents Lifecycle Manager autour de la conformité avec la loi sur la comptabilité électronique et a mis à jour la plateforme en juin 2026 avec un support plus solide du cycle de vie des documents. NX Wanbishi Archives a également mis en avant les certifications JIIMA pour WAN-RECORD Plus dans le cadre de normes amendées pour les transactions électroniques, le stockage par scanner et les documents électroniques. Ces évolutions de produits montrent que la capacité de conformité n'est pas une fonctionnalité secondaire, car les acheteurs examinent activement l'intégrité des enregistrements, le contrôle d'accès et la défendabilité de la conservation. Cela concerne aussi bien les grandes entreprises que les plus petites, car la charge de conformité s'étend au-delà de quelques secteurs fortement réglementés. En pratique, le marché japonais de la gestion de contenu d'entreprise (ECM) bénéficie d'un socle solide de demande de la part d'organisations qui ont besoin d'une gouvernance formelle des archives, qu'elles poursuivent ou non une automatisation plus large.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration Complexe depuis des Archives sur Site Conservées Longtemps | -2.8% | National, notamment dans les clusters d'entreprises denses du Kanto | Long terme (≥ 4 ans) |

| Contraintes de Résidence des Données et de Conformité sur les Flux de Travail Cloud | -2.1% | National, avec une sensibilité plus élevée dans le BFSI et le gouvernement | Moyen terme (2-4 ans) |

| Charge d'Intégration avec des Applications Métier Fragmentées | -1.6% | National | Moyen terme (2-4 ans) |

| Pénurie d'Architectes ECM et de Spécialistes en Gouvernance du Contenu | -1.2% | National, plus visible en dehors de Tokyo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration Complexe depuis des Archives sur Site Conservées Longtemps

Le marché japonais de la gestion de contenu d'entreprise (ECM) est encore confronté à un frein majeur lié à la difficulté de migrer les archives héritées depuis des environnements sur site établis de longue date. De nombreuses entreprises ont constitué des patrimoines documentaires au fil des années de personnalisation locale, rendant difficile la standardisation du nettoyage des métadonnées, de la cartographie des autorisations et de la continuité juridique. Le travail de Springer en 2026 sur la transformation des PME japonaises a décrit l'informatique héritée comme un obstacle majeur en termes de coûts, et le même problème s'applique encore plus fortement dans les grandes entreprises avec des historiques documentaires plus lourds. La migration peut également laisser les structures d'index et les habitudes de recherche réparties entre les anciens et les nouveaux systèmes, affaiblissant les gains de gouvernance que le changement de plateforme était censé apporter. Les fournisseurs qui combinent conseil, planification de la migration et outils de transfert conformes aux exigences de conformité sont donc dans une meilleure position que les prestataires qui traitent la migration comme une tâche d'implémentation légère. Cela signifie que le marché japonais de la gestion de contenu d'entreprise (ECM) peut croître rapidement, mais les grandes conversions prennent encore du temps car la complexité des archives est inhérente à la base installée.

Contraintes de Résidence des Données et de Conformité sur les Flux de Travail Cloud

Le marché japonais de la gestion de contenu d'entreprise (ECM) ralentit également lorsque les acheteurs doivent examiner où se trouve le contenu sensible et comment il est traité dans différents environnements cloud. Cela est particulièrement pertinent dans les secteurs bancaire, assurantiel, de la santé et du secteur public, où les équipes d'approvisionnement examinent en détail les emplacements des infrastructures, les contrôles opérationnels et les engagements de réponse. L'Agence Numérique du Japon a maintenu les normes de qualification cloud visibles à travers son cadre public, élevant ainsi le seuil de preuve pour les fournisseurs cherchant à accéder aux comptes sensibles. La publication par NTT en mai 2026 de tsuzumi 2 pour une utilisation sur site et en cloud privé a également montré qu'une part significative du contenu d'entreprise japonais nécessite encore des modèles de déploiement contrôlés. Ces vérifications allongent les cycles de vente et favorisent les fournisseurs capables de prendre en charge des architectures souveraines, privées ou hybrides avec des contrôles de gouvernance clairs. Pour cette raison, le marché japonais de la gestion de contenu d'entreprise (ECM) n'évolue pas au même rythme dans tous les secteurs, même lorsque la demande globale reste forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : L'Automatisation des Flux de Travail s'Appuie sur le Contrôle Documentaire de Base

La gestion documentaire détenait 28,14 % de la part du marché japonais de la gestion de contenu d'entreprise (ECM) en 2025, ce qui montre que de nombreux acheteurs ont encore commencé par des besoins de capture, de stockage et de récupération avant de passer à une automatisation plus approfondie. La gestion des flux de travail et des processus métier devrait se développer à un CAGR de 17,62 % jusqu'en 2031, indiquant la prochaine étape des dépenses à mesure que les organisations connectent les flux documentaires aux approbations et aux tâches opérationnelles. La gestion des archives reste importante car les règles de conservation et les exigences d'audit continuent de façonner les critères d'achat dans de nombreux comptes d'entreprise. NX Wanbishi Archives a ajouté une fonction d'IA générative à WAN-RECORD Plus en 2026, et la société a déclaré qu'elle peut extraire, classer et trier automatiquement les attributs des documents pour les opérations d'archives à volume élevé.

La gestion des dossiers gagne du terrain dans les secteurs bancaire, des services financiers et de l'assurance, ainsi que dans les administrations publiques, où les réclamations, les demandes et les questions réglementaires suivent des parcours répétables mais fortement documentés. La gestion des actifs numériques et la gestion du contenu web restent des parties plus petites de l'ensemble, mais elles restent actives à mesure que le commerce électronique et la numérisation des médias continuent d'élargir les besoins en documents et en contenu. Sumitomo Electric Information Systems a publié RakuRaku Document Plus Ver. 6.9 en février 2026 avec une reconnaissance optique de caractères IA améliorée pour le texte manuscrit et une intégration plus large de l'IA générative, incluant Gemini aux côtés de la connectivité ChatGPT existante. Cette orientation produit montre comment les catégories de solutions dans le secteur japonais de la gestion de contenu d'entreprise (ECM) convergent autour du support IA plutôt que de rester des piles entièrement séparées. Les fournisseurs qui associent la classification, le résumé et l'intelligence de recherche aux référentiels de base gagnent donc une position concurrentielle plus forte que ceux centrés uniquement sur l'efficacité du stockage.

Par Mode de Déploiement : Le Cloud Domine Tandis que le Hybride Devient Plus Stratégique

Le cloud représentait 75,41 % du marché japonais de la gestion de contenu d'entreprise (ECM) en 2025, reflétant l'impact du travail hybride, de la modernisation axée sur le cloud et des besoins en infrastructure des plateformes de contenu activées par l'IA. Box Japan a déclaré que sa plateforme était utilisée par environ 22 000 entreprises au Japon, dont 85 % des entreprises du Nikkei 225, et que Mitsubishi UFJ Trust and Banking Corporation a adopté Box en mars 2026 comme fondation de gestion de contenu prête pour l'IA pour centraliser les données non structurées. Le contexte cloud plus large reste également favorable, le marché des services cloud au Japon étant projeté à 33,53 milliards USD en 2026, avec un taux de croissance de 15,7 %. Ce cycle d'investissement plus large explique pourquoi le déploiement cloud domine déjà le marché japonais de la gestion de contenu d'entreprise (ECM).

Le déploiement sur site reste important dans les secteurs réglementés et dans les organisations qui gèrent des archives sensibles à long terme avec des exigences de contrôle strictes. Le déploiement hybride devient de plus en plus important car de nombreuses entreprises cherchent à exécuter des flux de travail actifs dans le cloud tout en conservant certaines archives et certains enregistrements restreints dans des environnements contrôlés. Le tsuzumi 2 mis à jour de NTT a été conçu pour une utilisation sur site et en cloud privé, ce qui confirme que le cloud public ne conviendra pas à tous les environnements documentaires au Japon. Cela maintient une forte demande pour les fournisseurs capables de prendre en charge des métadonnées unifiées, la recherche et la continuité des audits dans les référentiels locaux et cloud. En pratique, les fournisseurs les plus solides du marché japonais de la gestion de contenu d'entreprise (ECM) sont ceux qui traitent le leadership cloud et la gouvernance hybride comme des modèles complémentaires plutôt qu'opposés.

Par Taille d'Entreprise : Les Grandes Entreprises Détiennent les Revenus Tandis que les PME se Développent Plus Rapidement

Les grandes entreprises détenaient 65,28 % du marché japonais de la gestion de contenu d'entreprise (ECM) en 2025, reflétant des volumes de documents plus élevés, des exigences de conformité plus importantes et une intégration plus profonde avec les systèmes ERP et de processus. Les intégrateurs de systèmes nationaux tels que NTT DATA, Fujitsu et Hitachi Solutions entretiennent des relations de longue date avec les principaux clients d'entreprise, ce qui leur confère un avantage dans les déploiements complexes et les programmes de migration. Fujitsu a déclaré un chiffre d'affaires consolidé pour l'exercice 2025 de 3,6 billions JPY (23,7 milliards USD), et la société est restée le premier fournisseur de services numériques du Japon par part de marché, soulignant l'ampleur de la force d'implémentation des acteurs établis dans l'infrastructure de contenu d'entreprise. Le travail de Fujitsu en octobre 2025 avec SEKISUI CHEMICAL et SAP Japan a également démontré comment les grands fabricants modernisent ensemble leurs environnements de contenu et de processus dans le cadre d'un programme de transformation ERP plus large.

Les PME devraient se développer à un CAGR de 17,83 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché japonais de la gestion de contenu d'entreprise (ECM). Sumitomo Electric Information Systems a déclaré en juin 2026 que son service était enregistré dans le cadre du programme de subvention du METI pour la numérisation et l'adoption de l'IA par les PME, ce qui abaisse la barrière d'entrée effective pour les outils de gestion documentaire cloud. La livraison en mode SaaS aide également les petites entreprises à éviter la charge de personnel et d'infrastructure qui ralentissait souvent les anciens déploiements ECM. Cela élargit la base adressable au-delà des organisations qui pouvaient justifier de grands projets personnalisés. À mesure que le soutien par subventions, les outils cloud conformes aux exigences réglementaires et les fonctionnalités IA en langue japonaise deviennent plus accessibles, les PME sont susceptibles de représenter une part plus importante des nouvelles acquisitions de clients.

Par Secteur d'Utilisation Final : Le BFSI Domine Tandis que la Santé Progresse le Plus Rapidement

Le BFSI représentait 24,53 % du marché japonais de la gestion de contenu d'entreprise (ECM) en 2025, reflétant la forte dépendance du secteur à l'égard des documents de politique, des règles internes, des dossiers clients et des archives prêtes pour l'audit. Le secteur de la santé devrait se développer à un CAGR de 18,41 % jusqu'en 2031, soutenu par le programme de transformation numérique médicale du Japon et la nécessité de gérer les documents cliniques, les dossiers de consentement et le contenu lié à l'imagerie aux côtés des données de santé structurées. Dans les environnements de santé, le simple stockage de fichiers est généralement insuffisant, car l'accès aux documents, le contrôle de la conservation et la sécurité basée sur les rôles comptent autant que la numérisation elle-même. Cela fait de la santé l'un des axes de croissance les plus clairs pour les fournisseurs capables de combiner la gouvernance du contenu avec un support de flux de travail sensible.

La demande du BFSI reste ancrée dans la rapidité de récupération et la précision de la conformité. Kirayaka Bank a adopté le système de recherche IA de Helpfeel en juin 2026 pour effectuer des recherches dans 10 000 pages de réglementations et directives internes, ce qui a montré comment l'intelligence documentaire peut améliorer le travail de conformité interne. Japan Digital Design a également fourni à Mitsubishi UFJ Bank un système de recherche documentaire basé sur l'IA générative et la génération augmentée par récupération qui prenait en charge la recherche procédurale prête pour l'audit dans un cycle de développement de 3 mois. La demande du gouvernement et du secteur public continue de suivre les priorités de contrôle documentaire et de numérisation fixées par les programmes de réforme nationaux. La fabrication, l'informatique et les télécommunications, le commerce de détail, les médias et le divertissement, l'éducation, et l'énergie et les services publics ajoutent chacun des flux de demande distincts, la fabrication étant étroitement liée à l'intégration ERP et le commerce de détail plus étroitement lié aux besoins en documentation de catalogue, de transactions et de conformité.

Analyse Géographique

La région est restée son principal centre de demande car Tokyo et les préfectures voisines concentrent les sièges sociaux, les grandes institutions financières et les fonctions gouvernementales centrales. Le programme DX Brand d'avril 2026 du METI a de nouveau mis en évidence le poids de la région, car de nombreuses entreprises reconnues dont le siège est dans le Kanto étaient actives dans la transformation numérique menée par l'IA. La région voit également un déploiement plus précoce des plateformes ECM activées par l'IA et de contenu natives du cloud car les écosystèmes de fournisseurs y sont les plus développés. La pénétration de Box Japan parmi les grandes entreprises cotées et la forte présence de cadres de qualification cloud d'entreprise font du Kanto le premier arrêt pour de nombreuses stratégies de grands comptes. Pour cette raison, la pression sur les prix et la concurrence sur les fonctionnalités tendent à apparaître dans le Kanto avant de se répandre dans le reste du marché japonais de la gestion de contenu d'entreprise (ECM).

Le marché des services cloud plus large du Japon était projeté à 33,53 milliards USD en 2026, et la croissance des infrastructures aide le Kansai et le Chubu à élargir leurs rôles dans la modernisation du contenu d'entreprise. Le Kansai reste le deuxième grand cluster car Osaka, Kyoto et Hyogo combinent la fabrication, les produits pharmaceutiques et les institutions financières régionales qui suivent souvent les modèles d'adoption menés par le Kanto avec un décalage. Le Chubu a un profil différent car la demande y est étroitement liée à la fabrication automobile et à la numérisation des réseaux de fournisseurs plutôt qu'à des projets documentaires autonomes. Japan Business Systems a lancé son service de support d'implémentation de la plateforme technologique métier SAP en mai 2025, reflétant la nécessité de connecter la cohérence du contenu, de l'intégration et de l'ERP dans des environnements hybrides courants dans les régions à forte concentration manufacturière. Cela offre aux fournisseurs disposant de solides capacités d'intégration ERP et de flux de travail une voie d'entrée plus claire dans le marché japonais de la gestion de contenu d'entreprise (ECM) en dehors de la base d'entreprises centrée sur Tokyo.

Le marché japonais de la gestion de contenu d'entreprise (ECM) s'ouvre également davantage dans les villes régionales au-delà des trois grandes zones métropolitaines, notamment dans les bassins de demande du secteur public et des PME. L'Agence Numérique du Japon a maintenu la numérisation préfectorale et municipale au centre de ses préoccupations, ce qui soutient les besoins de modernisation documentaire qui ne dépendent pas des mêmes cycles d'approvisionnement observés à Tokyo ou Osaka. Dropbox Japan a déclaré en juillet 2026 que Kawakami à Okayama avait adopté sa plateforme de contenu cloud, réduisant le temps de recherche des plans d'ingénierie de plus de 60 minutes à environ 1 minute, démontrant que les PME manufacturières régionales sont désormais également des acheteurs viables d'ECM. À mesure que le soutien par subventions et les outils cloud conformes aux exigences réglementaires se répandent davantage, la demande régionale devrait contribuer de manière plus significative à la croissance des nouveaux comptes sur le marché japonais de la gestion de contenu d'entreprise (ECM).

Paysage Concurrentiel

Le marché japonais de la gestion de contenu d'entreprise (ECM) dispose d'un premier niveau reconnaissable, mais il reste large et concurrentiel en dessous de ce groupe. Les fournisseurs de plateformes mondiales tels que Microsoft, IBM, Box et OpenText sont en concurrence aux côtés de fournisseurs nationaux tels que NTT DATA, Hitachi Solutions, Fujitsu et Ricoh. Cela crée une structure à deux niveaux dans laquelle les plateformes internationales fournissent des écosystèmes de contenu évolutifs, tandis que les intégrateurs et spécialistes documentaires japonais fournissent une profondeur d'implémentation, des relations clients et une connaissance locale de la conformité. Les positions les plus solides sont généralement construites là où la capacité de la plateforme et la force de livraison locale se rencontrent. C'est pourquoi le marché japonais de la gestion de contenu d'entreprise (ECM) ne favorise pas un modèle de fournisseur unique pour tous les groupes d'acheteurs.

Plusieurs mouvements concurrentiels en 2025 et 2026 montrent comment les fournisseurs tentent de renforcer cette position. Hitachi Solutions a livré Katsubun Contents Lifecycle Manager 14-01 en juin 2026, étendant le support pour la loi sur la comptabilité électronique et ajoutant d'autres capacités de gestion documentaire pilotées par l'IA pour les clients d'entreprise. La mise à jour tsuzumi 2 de NTT en mai 2026 a renforcé l'argument en faveur de l'intelligence documentaire en langue japonaise dans les environnements sur site et en cloud privé, offrant un avantage significatif dans les déploiements sensibles. Ricoh a également avancé son flux de travail de lecture de documents Self-MoA pour les mises en page japonaises complexes, et la société a lié cet effort à sa stratégie de kit de démarrage LLM sur site. Box a continué de pousser le positionnement de contenu intelligent à travers de nouvelles fonctions d'automatisation et d'IA et à travers des relations d'entreprise plus profondes au Japon.

Le schéma concurrentiel est désormais centré sur la compréhension documentaire activée par l'IA, l'intégration ERP et des flux de travail, et le déploiement conforme aux exigences réglementaires. Les fournisseurs qui n'offrent que du stockage cloud générique ont une position plus faible lorsque les acheteurs souhaitent des archives gouvernées, une recherche en langue japonaise de haute qualité et un support de migration. L'opportunité des PME devient également plus contestée à mesure que la demande soutenue par des subventions abaisse la barrière pour l'acquisition de nouveaux clients. Dans le même temps, les fournisseurs sans préparation à la conformité locale ou sans modèles de déploiement flexibles font encore face à un parcours de qualification plus difficile dans les comptes réglementés. En conséquence, le marché japonais de la gestion de contenu d'entreprise (ECM) est concurrentiel au sommet, de plus en plus actif dans le marché intermédiaire, et encore suffisamment ouvert pour les fournisseurs spécialisés qui résolvent mieux les lacunes en matière de langue, de gouvernance ou d'intégration que les concurrents de plateformes plus larges.

Leaders du Secteur Japonais de la Gestion de Contenu d'Entreprise (ECM)

OpenText Corporation

Microsoft Corporation

IBM Corporation

Hyland Software, Inc.

Ricoh Company, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Dropbox Japan a annoncé l'adoption de sa plateforme de gestion de contenu d'entreprise cloud par Kawakami, un fabricant de machines à nouilles dans la préfecture d'Okayama ; le déploiement gère entièrement dans le cloud les plans d'ingénierie et les instructions de production, réduisant le temps de recherche de documents de plus de 60 minutes à environ 1 minute et démontrant la viabilité de l'ECM cloud pour les PME manufacturières régionales.

- Juin 2026 : Hitachi Solutions a livré Katsubun Contents Lifecycle Manager 14-01, une mise à jour de plateforme de gestion du cycle de vie du contenu d'entreprise certifiée JIIMA, étendant les capacités de conformité à la loi sur la comptabilité électronique et les fonctionnalités de gestion documentaire pilotées par l'IA pour les clients d'entreprise japonais.

- Mai 2026 : NTT a publié la mise à jour du LLM tsuzumi 2, atteignant des performances de classe mondiale sur les documents commerciaux japonais avec des mises en page complexes et des tableaux intégrés.

- Mai 2026 : Kyndryl a achevé la modernisation du système de flux de travail à l'échelle de l'entreprise de Megmilk Snow Brand en utilisant ServiceNow, consolidant les flux de travail d'approbation, la gestion du travail et les demandes de données de base sur une plateforme de contrôle IA native du cloud évolutive, alignée sur le plan de gestion Next Design 2030 du fabricant.

Périmètre du Rapport sur le Marché Japonais de la Gestion de Contenu d'Entreprise (ECM)

Le marché japonais de la gestion de contenu d'entreprise (ECM) désigne l'écosystème de solutions logicielles et de services conçus pour capturer, gérer, stocker, préserver et diffuser systématiquement le contenu et les documents non structurés et structurés d'une organisation dans le pays. Cela inclut des technologies telles que la gestion documentaire, la gestion des archives, les flux de travail, la gestion des processus métier, la gestion des dossiers, la gestion des actifs numériques et la gestion du contenu web. Déployées sur site, dans le cloud ou en mode hybride, ces solutions s'adressent aux organisations de toutes tailles dans divers secteurs au Japon, notamment le BFSI, le gouvernement, la santé, l'informatique et la fabrication. Portées par l'initiative « Société 5.0 » du gouvernement japonais, un vieillissement de la main-d'œuvre nécessitant une automatisation numérique pour pallier les pénuries de main-d'œuvre, et le besoin croissant de se conformer à des réglementations strictes en matière de protection des données (telles que l'APPI), les solutions ECM permettent aux entreprises japonaises de rationaliser les flux de travail administratifs complexes, d'améliorer la collaboration à l'échelle de l'entreprise, d'assurer une gouvernance robuste de l'information et de passer des processus traditionnels basés sur le papier à des opérations hautement efficaces et numérisées.

Le rapport sur le marché japonais de la gestion de contenu d'entreprise (ECM) est segmenté par type de solution (gestion documentaire, gestion des archives, gestion des flux de travail et des processus métier, gestion des dossiers, gestion des actifs numériques, gestion du contenu web, et autres solutions), mode de déploiement (sur site, cloud, et hybride), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), et secteur d'utilisation final (BFSI, gouvernement et secteur public, santé, informatique et télécommunications, fabrication, commerce de détail, médias et divertissement, éducation, énergie et services publics, et autres secteurs d'utilisation final). Les prévisions de marché sont fournies en termes de valeur (USD).

| Gestion Documentaire |

| Gestion des Archives |

| Gestion des Flux de Travail et des Processus Métier |

| Gestion des Dossiers |

| Gestion des Actifs Numériques |

| Gestion du Contenu Web |

| Autres Solutions |

| Sur Site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Gouvernement et Secteur Public |

| Santé |

| Informatique et Télécommunications |

| Fabrication |

| Commerce de Détail |

| Médias et Divertissement |

| Éducation |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Par Type de Solution | Gestion Documentaire |

| Gestion des Archives | |

| Gestion des Flux de Travail et des Processus Métier | |

| Gestion des Dossiers | |

| Gestion des Actifs Numériques | |

| Gestion du Contenu Web | |

| Autres Solutions | |

| Par Mode de Déploiement | Sur Site |

| Cloud | |

| Hybride | |

| Par Taille d'Entreprise | Petites et Moyennes Entreprises |

| Grandes Entreprises | |

| Par Secteur d'Utilisation Final | BFSI |

| Gouvernement et Secteur Public | |

| Santé | |

| Informatique et Télécommunications | |

| Fabrication | |

| Commerce de Détail | |

| Médias et Divertissement | |

| Éducation | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché japonais de la gestion de contenu d'entreprise (ECM) en 2025 et d'ici 2031 ?

La taille du marché japonais de la gestion de contenu d'entreprise (ECM) était évaluée à 1,90 milliard USD en 2025, 2,16 milliards USD en 2026, et devrait atteindre 4,36 milliards USD d'ici 2031, à un CAGR de 15,08 % de 2026 à 2031.

Quelle catégorie de solution est en tête et laquelle connaît la croissance la plus rapide ?

La gestion documentaire était en tête avec une part de 28,14 % en 2025, tandis que la gestion des flux de travail et des processus métier devrait afficher la croissance la plus rapide à un CAGR de 17,62 % jusqu'en 2031.

Pourquoi le déploiement cloud est-il dominant au Japon ?

Le cloud était en tête avec une part de 75,41 % en 2025 car le travail hybride, l'investissement cloud d'entreprise et les outils de contenu activés par l'IA favorisent tous les plateformes évolutives et centralement gouvernées.

Pourquoi les grandes entreprises restent-elles la principale base de revenus ?

Les grandes entreprises détenaient une part de 65,28 % en 2025 car elles gèrent des volumes de documents plus importants, des besoins de conformité plus stricts et des flux de travail liés à l'ERP plus complexes que les petites entreprises.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Le secteur de la santé devrait croître à un CAGR de 18,41 % jusqu'en 2031 à mesure que les prestataires numérisent les dossiers cliniques et ont besoin d'un contrôle plus fort sur le contenu médical non structuré.

Qu'est-ce qui fait évoluer la concurrence entre fournisseurs dans ce domaine ?

La concurrence se déplace vers l'intelligence documentaire en langue japonaise, le déploiement conforme aux exigences réglementaires et l'intégration ERP, plutôt que vers la simple capacité de stockage.

Dernière mise à jour de la page le: