Taille et part du marché japonais de l'entreposage chimique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

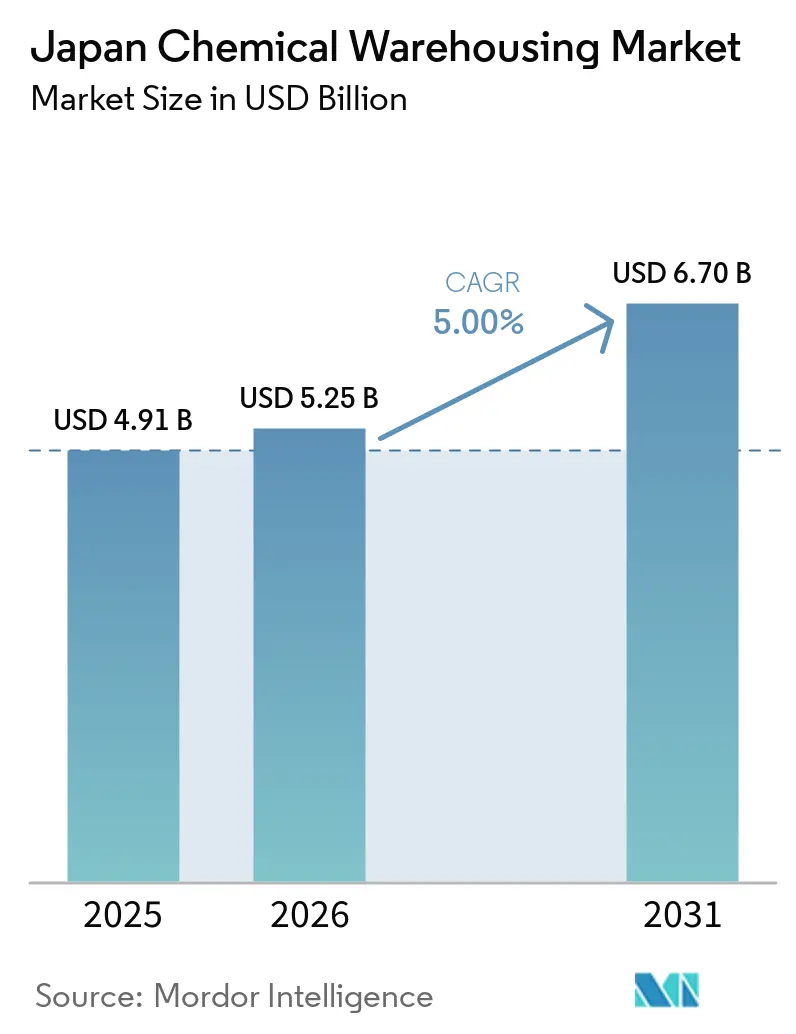

| Taille du marché de l'année de base (2025) | 4.91 Milliards de dollars |

| Taille du Marché (2026) | 5.25 Milliards de dollars |

| Taille du Marché (2031) | 6.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de l'entreposage chimique par Mordor Intelligence

La taille du marché japonais de l'entreposage chimique devrait passer de 4,91 milliards USD en 2025 et 5,25 milliards USD en 2026 à 6,70 milliards USD d'ici 2031, enregistrant un CAGR de 5 % entre 2026 et 2031.

La demande est façonnée par des règles de sécurité plus strictes pour les matières dangereuses, la croissance de la fabrication de matériaux avancés et de produits pharmaceutiques, ainsi que l'adoption rapide de l'automatisation pour pallier la pénurie de main-d'œuvre dans les opérations logistiques. Les capacités certifiées HAZMAT et à température contrôlée sont au cœur du soutien à la production pharmaceutique et des sciences de la vie conforme aux BPF, à mesure que les entreprises ajoutent de nouvelles lignes sur le territoire national. La consolidation dans le secteur chimique et le plafonnement des heures supplémentaires des conducteurs en 2024 favorisent également un transfert modal vers le rail et les schémas de fret mutualisé, ce qui renforce le rôle des plateformes intermodales et des infrastructures de sécurité standardisées. Les opérateurs investissent dans la robotique, les systèmes de gestion d'entrepôt (WMS) pilotés par l'IA et le contrôle climatique validé, à mesure que les marchés du travail se resserrent et que les coûts de conformité augmentent dans les catégories de matières dangereuses désignées.

Points clés du rapport

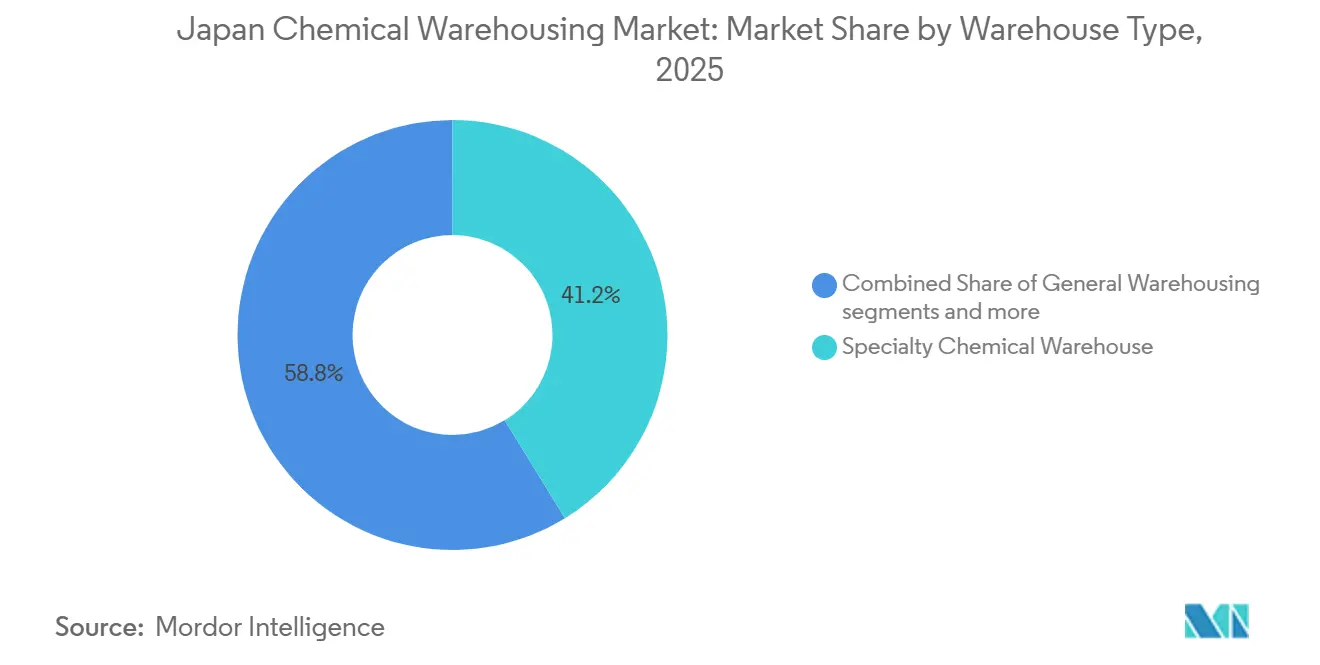

- Par type d'entrepôt, les entrepôts chimiques spécialisés ont dominé avec 41,24 % de la part du marché japonais de l'entreposage chimique en 2025. Les entrepôts chimiques à température contrôlée devraient se développer à un CAGR de 5,78 % jusqu'en 2031, dépassant toutes les autres catégories d'entrepôts.

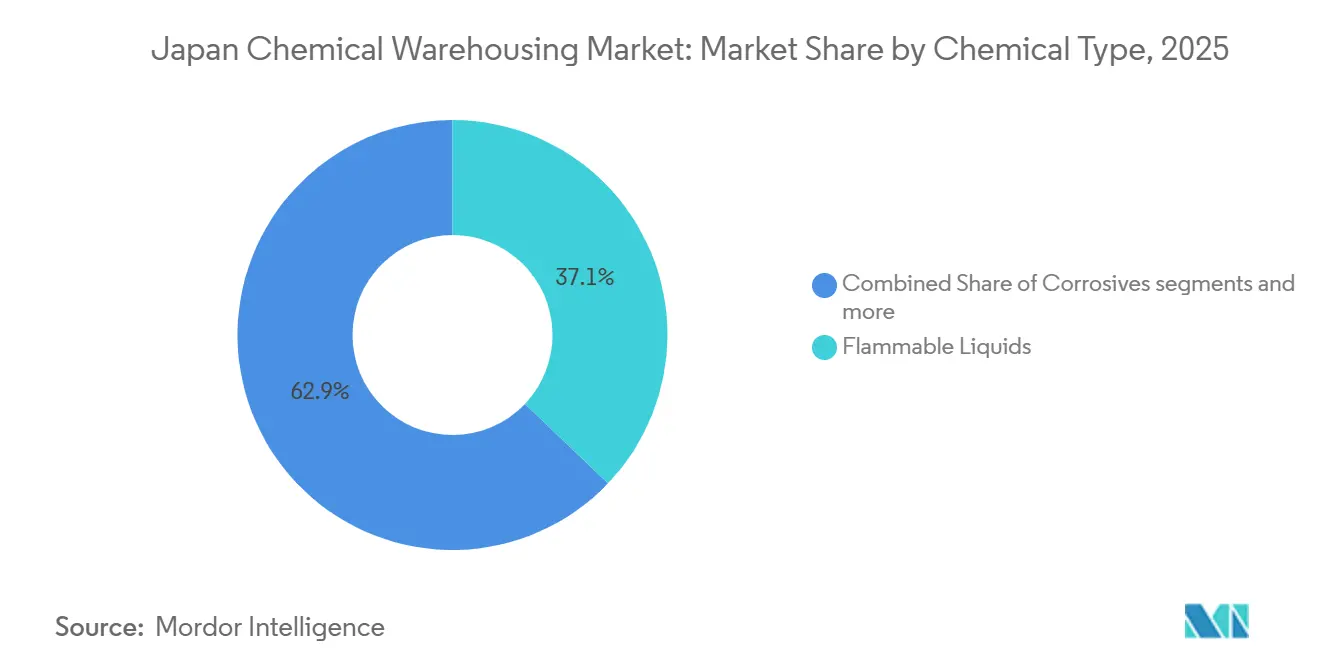

- Par type de produit chimique, les liquides inflammables ont représenté 37,12 % de la taille du marché japonais de l'entreposage chimique en 2025. Les substances toxiques devraient afficher la croissance la plus rapide avec un CAGR de 6,21 % jusqu'en 2031.

- Par utilisateur final, la fabrication de produits chimiques spécialisés a représenté une part de 34,21 % de la taille du marché japonais de l'entreposage chimique en 2025. Les produits pharmaceutiques et les sciences de la vie progressent à un CAGR de 6,67 % jusqu'en 2031, le plus rapide parmi tous les groupes d'utilisateurs finaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais de l'entreposage chimique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Leadership dans la fabrication de matériaux avancés | +1.2% | Biocluster d'Osaka, proximité des semi-conducteurs d'Hokkaido, impacts nationaux plus larges | Moyen terme (2 à 4 ans) |

| Expansion des produits pharmaceutiques et des sciences de la vie | +1.5% | Osaka, Aichi, Kanagawa, avec des retombées sur la fabrication sous contrat à Ibaraki | Moyen terme (2 à 4 ans) |

| Adoption de l'automatisation logistique et de la robotique | +0.8% | National avec concentration dans les plateformes logistiques du Kanto et du Kansai | Court terme (≤ 2 ans) |

| Croissance des produits chimiques fins et des intermédiaires | +0.7% | Complexes de Keiyo et de la baie d'Osaka, corridor Tokai-Chugoku | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des infrastructures de sécurité | +0.9% | National, priorité dans les zones de prévention spéciale des catastrophes désignées par l'Agence de gestion des incendies et des catastrophes (FDMA) | Moyen terme (2 à 4 ans) |

| Consolidation du secteur chimique | +0.6% | Clusters éthyléniques de l'ouest du Japon, bases polyoléfiniques de Keiyo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Leadership dans la fabrication de matériaux avancés

L'orientation du Japon vers les produits chimiques spécialisés à haute valeur ajoutée et les intermédiaires pharmaceutiques transforme la conception et les procédures des entrepôts, les environnements validés et la traçabilité robuste devenant la contrainte principale plutôt que la capacité en vrac. Nippon Shokubai prévoit de multiplier par dix sa capacité de production d'API d'acides nucléiques conformes aux BPF sur son site de Suita d'ici 2027, ce qui nécessite un stockage de qualité BPF à proximité de la production et des règles de manipulation rigoureuses qui s'étendent à l'entrepôt. FUJIFILM Wako a triplé sa capacité de production de matières premières conformes aux BPF en 2024, renforçant les besoins locaux en contrôle de la température, en ségrégation des procédés et en documentation électronique des conditions environnementales. Towa Pharmaceutical vise 17,5 milliards de comprimés par an d'ici l'exercice 2026, ce qui augmentera la demande d'entreposage adjacent aux salles blanches et de registres de garde précis au niveau des lots pour protéger la qualité et respecter les calendriers de libération. À mesure que la production se déplace vers des produits de puissance moyenne et élevée, la densité de valeur du stockage augmente, ce qui accroît les enjeux financiers des écarts de température et des erreurs de manipulation, et pousse le suivi numérique dans les pratiques quotidiennes d'entreposage.[1]Towa Pharmaceutical Co., Ltd., "TOWA PHARMACEUTICAL 2025 Integrated Report," Towa Pharmaceutical, towayakuhin.co.jp

Expansion des produits pharmaceutiques et des sciences de la vie

Une population vieillissante et des progrès constants dans les thérapies biologiques et à base d'acides nucléiques maintiennent la demande d'entreposage pharmaceutique résiliente, nécessitant une assurance climatique, des processus validés et des systèmes redondants pour réduire le risque de détérioration. Le programme de Nippon Shokubai visant à installer une grande ligne de production BPF pour les API d'acides nucléiques d'ici 2027 montre comment les échelles de fabrication se traduisent par des besoins accrus en stockage conforme, en intégrité des données et en interfaces logistiques propres. Des zones HAZMAT dédiées et une ventilation renforcée sont également pertinentes, car les installations manipulent des composés à plus haute puissance aux côtés de solvants et de réactifs courants dans la fabrication pharmaceutique. Les modèles opérationnels des entrepôts évoluent pour inclure une surveillance validée de la température, des alertes en temps réel et des enregistrements électroniques prêts pour l'audit afin de satisfaire aux processus de documentation et de libération. Les clusters régionaux d'Osaka et d'Ibaraki ajoutent des capacités à proximité des usines, soutenant les flux en juste-à-temps pour les calendriers cliniques et commerciaux sans compromettre la conformité.

Adoption de l'automatisation logistique et de la robotique

Un marché du travail tendu et le plafonnement des heures supplémentaires des conducteurs en 2024 font de l'automatisation une solution de première ligne pour le débit des entrepôts et la productivité des quais. Kao a mis en œuvre la première solution automatisée de chargement de camions au Japon avec des chariots élévateurs autonomes dans son usine de Toyohashi, démontrant comment la précision du chargement et les temps de cycle peuvent s'améliorer tout en réduisant la dépendance à des opérateurs certifiés rares. Les tests intermodaux dans les régions de Tokai et de Chugoku par Mitsui Chemicals et ses pairs complètent l'automatisation des entrepôts, car des interfaces ferroviaires plus fluides réduisent la pression temporelle sur les quais et stabilisent la planification des équipes. La poussée vers la robotique est également motivée financièrement, car la croissance des salaires a dépassé la productivité pour de nombreux opérateurs plus petits, faisant de l'investissement en capital dans l'automatisation une couverture pratique contre la hausse des coûts opérationnels. À mesure que les systèmes automatisés se répandent de la manutention intérieure aux interfaces avec les camions, les entrepôts améliorent la sécurité, la traçabilité des matériaux et l'utilisation 24 heures sur 24, tout en s'alignant sur des règles de manipulation plus strictes pour les inflammables et les corrosifs.

Pression réglementaire en faveur des infrastructures de sécurité

L'Agence de gestion des incendies et des catastrophes (FDMA) a enregistré 711 accidents dans des installations de matières dangereuses en 2023, dont 243 incendies et 468 incidents de déversement, ce qui a intensifié la surveillance des aménagements des entrepôts, des équipements et de la formation des opérateurs. De nouvelles directives publiées en mars 2025 ont fixé des attentes pour les grands entrepôts concernant le partage d'informations avec les brigades de pompiers, la détection précoce dans les espaces non surveillés et l'intégration des systèmes pour garantir que les équipements autonomes ne compromettent pas le compartimentage coupe-feu. Les entrepôts manipulant des marchandises dangereuses doivent se conformer à la loi sur les services d'incendie et aux règles de la loi sur les normes de construction en matière de construction, de ségrégation, de confinement des déversements et de résistance au feu, ce qui augmente l'intensité capitalistique des constructions conformes. Les opérateurs dans les zones de prévention spéciale des catastrophes maintiennent des équipes d'autodéfense contre les catastrophes, des équipements spécialisés et une participation aux associations, ce qui renforce la préparation coordonnée aux urgences dans les clusters. Ce cadre élève les barrières à l'entrée et avantage les opérateurs établis disposant de permis établis, de personnel certifié et de relations avec les autorités municipales pour la pré-consultation et les audits continus.[2]Agence de gestion des incendies et des catastrophes, "Lignes directrices pour une gestion efficace de la sécurité incendie dans les grands entrepôts," Agence de gestion des incendies et des catastrophes, fdma.go.jp

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie sévère de terrains et coûts élevés | -1.3% | Ceintures côtières de la baie de Tokyo et de la baie d'Osaka, complexe de Keiyo | Court terme (≤ 2 ans) |

| Vieillissement de la main-d'œuvre et pénurie de main-d'œuvre | -1.0% | National, plus aigu en dehors des cœurs des mégapoles | Moyen terme (2 à 4 ans) |

| Charge de conformité réglementaire stricte | -0.6% | National avec focus dans les zones de prévention spéciale des catastrophes | Long terme (≥ 4 ans) |

| Coûts énergétiques et opérationnels élevés | -0.7% | National, en particulier dans les installations à température contrôlée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie sévère de terrains et coûts élevés

La rareté des terrains appropriés à proximité des clusters pétrochimiques et des terminaux en eau profonde contraint la construction de nouveaux entrepôts et incite les promoteurs à envisager des emplacements intérieurs qui échangent la proximité contre des coûts plus bas. Les règles d'urbanisme et de construction dans les zones industrielles maintiennent la pression sur les choix de conception et les délais, en particulier pour les installations HAZMAT à un seul niveau résistantes au feu qui nécessitent des sols imperméables et un confinement des déversements. Les opérateurs répondent par des systèmes de stockage vertical et une densité d'automatisation plus élevée pour augmenter le débit dans des empreintes contraintes, améliorant l'économie mais augmentant les exigences en capital et la complexité pour les futurs changements de locataires. Des plateformes d'économie circulaire émergent dans les ports industriels qui accueillent des actifs de recyclage chimique, augmentant ainsi la valeur de l'entreposage sous douane à proximité et de la capacité de pré-tri pour les matières premières entrantes. Ces dynamiques augmentent la valeur stratégique des nœuds intermodaux et des réhabilitations de friches industrielles qui peuvent être mises aux normes avec une protection incendie validée et une ségrégation.

Vieillissement de la main-d'œuvre et pénurie de main-d'œuvre

Les marchés du travail restent tendus car les offres d'emploi demeurent élevées et la croissance des salaires dépasse la productivité dans de nombreuses opérations logistiques, faisant de l'automatisation une réponse pratique pour les opérateurs d'entrepôts. Les petites entreprises de logistique signalent des augmentations de salaires significatives sans gain correspondant en performance commerciale, comprimant les marges et réduisant la flexibilité pour absorber de nouveaux investissements en conformité. L'entreposage chimique fait face à une contrainte supplémentaire car les ingénieurs certifiés en matières dangereuses doivent suivre une formation et une recertification, limitant le vivier disponible pour les sites HAZMAT. Les limites d'heures supplémentaires des conducteurs de 2024 aggravent les pressions sur les entrepôts en remodelant les fenêtres d'entrée et de sortie, ce qui intensifie le besoin d'une planification précise des quais et d'alternatives intermodales. À mesure que les opérateurs développent la robotique, l'automatisation des quais et les outils de visibilité numérique, ils atténuent le risque lié à la main-d'œuvre et maintiennent des niveaux de service résilients pour les produits pharmaceutiques et les produits chimiques spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : la spécialisation stimule la différenciation

Les entrepôts chimiques spécialisés détenaient 41,24 % de la part du marché japonais de l'entreposage chimique en 2025, soulignant l'évolution du pays vers des formulations à haute valeur ajoutée et des protocoles de sécurité stricts. Le stockage chimique spécialisé à proximité des lignes de production soutient des temps de cycle rapides et une ségrégation stricte entre les lots et les familles de produits, tous deux essentiels pour les intrants conformes aux BPF et les matériaux avancés. L'entreposage général soutient toujours les polymères en vrac et les intrants de base, bien que les opérateurs ajoutent des WMS et des capteurs pour s'aligner sur les cycles de réapprovisionnement lean pour les clients de l'automobile et de la construction.[3]Association d'intérêt public incorporée Association japonaise des systèmes logistiques, "Rapport sur les coûts logistiques 2024, Résumé," Association japonaise des systèmes logistiques, logistics.or.jpLes sites HAZMAT suivent les seuils de la loi sur les services d'incendie pour les quantités désignées et adoptent des sols imperméables, la suppression par mousse et la protection contre la foudre, selon le cas, ce qui pousse les coûts de construction au-delà des normes des entrepôts généraux. Ce mélange augmente les coûts de changement pour les clients qui nécessitent un stockage validé, une chaîne de garde documentée et des enregistrements prêts pour l'audit couvrant le segment entrepôt du flux.

Sur le marché japonais de l'entreposage chimique, les entrepôts chimiques à température contrôlée mènent la charge, affichant un CAGR robuste de 5,78 % projeté jusqu'en 2031. Ces installations, aux côtés de leurs homologues certifiées HAZMAT, se distinguent par leurs capacités uniques. Notamment, elles mettent l'accent sur la construction résistante au feu, la redondance climatique et la traçabilité méticuleuse. La pile opérationnelle comprend désormais la génération de secours avec basculement automatique, la surveillance continue de la température et de l'humidité, les protocoles d'alerte et les enregistrements électroniques répondant aux besoins d'audit. Les campus multi-locataires ajoutent des volets coupe-feu automatisés et des baies ségrégées car les marchandises stockées mixtes apportent des classifications de risques qui se chevauchent et doivent être isolées. Le secteur japonais de l'entreposage chimique augmente également l'adoption de la robotique sur les quais et dans les allées à haute densité, ce qui compense la pression sur les marges due à la hausse des salaires et aide à récupérer la capacité perdue en raison des règles d'heures supplémentaires des conducteurs de 2024. Ensemble, ces investissements remodèlent le positionnement concurrentiel entre les types d'entrepôts car les capacités validées commandent des tarifs premium qui soutiennent le réinvestissement et le maintien de la conformité.

Par type de produit chimique : les profils de risque façonnent les infrastructures

Les liquides inflammables représentaient 37,12 % du marché japonais de l'entreposage chimique en 2025. Le marché japonais de l'entreposage chimique, en particulier autour des clusters pétrochimiques avec accès aux pipelines, aux jetées et aux interventions d'urgence partagées, stocke principalement des liquides inflammables. Le stockage de ces liquides nécessite une ségrégation en zone sous douane, des équipements électriques antidéflagrants et une suppression par mousse de classe B, ce qui augmente les coûts en capital par mètre carré par rapport au stockage général. Les corrosifs, en revanche, exigent des revêtements de sol résistants aux acides, une ventilation par épuration et des matrices d'incompatibilité claires pour éviter les incidents réactifs lors des opérations courantes. Les substances toxiques, y compris les API d'oncologie et certains actifs agrochimiques, constituent le segment à la croissance la plus rapide, affichant un CAGR de 6,21 % jusqu'en 2031. Leurs exigences strictes en matière de confinement, de manipulation en faible volume et de traçabilité en couches élèvent les primes de stockage au-dessus des tarifs standard à la palette. Ces exigences strictes renforcent le rôle des opérateurs certifiés et compliquent la mise en œuvre de programmes de stockage mixte sur de vastes campus.

Les oxydants et les catégories spéciales, y compris les substances réactives à l'eau et auto-réactives, nécessitent une infrastructure de niche et un contrôle discipliné des processus, ce qui favorise les opérateurs ayant de solides antécédents en matière de sécurité. Les régimes de maintenance et d'inspection sont importants car les rapports de l'Agence de gestion des incendies et des catastrophes (FDMA) ont montré des centaines d'incidents de déversement en 2023, qui se concentrent sur l'intégrité des équipements et la formation des opérateurs. Le recyclage chimique crée également des flux logistiques inverses qui nécessitent un pré-tri et des contrôles des risques avant que les matériaux n'entrent dans les processus de décomposition ou de raffinage, comme le montre l'installation ENEOS et Mitsubishi Chemical à Ibaraki, qui a commencé ses opérations commerciales en 2025. Ces flux introduisent de nouveaux protocoles de manipulation et des contrôles de qualité dans les entrepôts qui alimentent les opérations circulaires, augmentant ainsi la valeur des nœuds sous douane et intermodaux dans le cluster. À mesure que les programmes se développent, les opérateurs affinent les cartes de ségrégation et les stratégies de lutte contre l'incendie pour correspondre aux mélanges changeants de matériaux entrants et aux profils de risques.

Par secteur d'utilisation final : intégration verticale versus logistique tierce

La fabrication de produits chimiques spécialisés représentait 34,21 % du marché japonais de l'entreposage chimique en 2025. Les produits chimiques spécialisés utilisent un mélange d'entreposage captif et externalisé, adaptant leur approche à la densité de valeur et aux mandats réglementaires. Ils assurent un stockage validé et une ségrégation stricte pour les intermédiaires à haute valeur ajoutée, tandis que les produits à moindre risque peuvent partager des installations. Le secteur des produits pharmaceutiques et des sciences de la vie est apparu comme le segment à la croissance la plus rapide, affichant un CAGR de 6,67 % projeté jusqu'en 2031. Cette croissance est portée par les normes strictes du secteur en matière de chaîne du froid et de processus de qualité BPF, ainsi que par une demande croissante d'enregistrements électroniques prêts pour l'audit et de journaux climatiques. Ces exigences renforcent les niveaux de service premium et élèvent l'importance stratégique des entrepôts à proximité des laboratoires et des usines, permettant des cycles de production synchronisés avec une logistique conforme. À mesure que les tendances à l'externalisation augmentent, des fournisseurs comme Towa Pharmaceutical Co., Ltd. intensifient leurs efforts, offrant des services à valeur ajoutée qui intègrent de manière transparente le contrôle des stocks, les flux de libération et la visibilité en temps réel pour la logistique entrante et sortante.

Les modèles de prestataire logistique principal se développent à mesure que les producteurs chimiques convertissent les actifs logistiques fixes en dépenses variables tout en conservant la gouvernance sur les niveaux de service et la capacité. L'accord de cinq ans de DHL avec Sanyo Chemical couvre cinq sites en usine et exploite la visibilité numérique MySupplyChain, démontrant comment les tours de contrôle intégrées peuvent standardiser les opérations et remédier aux pénuries de conducteurs grâce à un programme unique. Les clients pharmaceutiques et de produits chimiques fins maintiennent également des stocks stratégiques dans des installations captives pour la protection au lancement et la continuité des activités, tout en utilisant des tiers pour les flux courants. Le secteur japonais de l'entreposage chimique aligne les modèles d'utilisateurs finaux avec les transferts modaux, y compris les sites reliés au rail qui consolident les palettes et standardisent les transferts pour maintenir le débit dans les limites d'heures de conduite. Ce mélange de contrôle captif et d'exécution externalisée soutient la résilience à mesure que les exigences de conformité continuent de se renforcer.

Analyse géographique

Les clusters côtiers du Japon le long de la ceinture de Keiyo dans la baie de Tokyo et du complexe de la baie d'Osaka ancrent le stockage HAZMAT, alignant les entrepôts avec les dérivés de l'éthylène, les solvants et les intrants en vrac connectés aux pipelines et aux terminaux maritimes. Ces régions accueillent un réseau dense d'installations dangereuses relevant de la loi sur les services d'incendie, ce qui renforce la préparation conjointe aux urgences et soutient la coordination inter-installations pour la prévention et la réponse aux incendies. L'accès de Keiyo aux ports à conteneurs et aux jetées de produits raffinés réduit le transport par camion sur courte distance, tandis que la combinaison d'accès maritime et aérien d'Osaka convient aux intrants pharmaceutiques et spécialisés sensibles au temps. Le marché japonais de l'entreposage chimique bénéficie de ces effets d'agglomération car les investissements en conformité et les actifs d'urgence peuvent être partagés ou coordonnés entre plusieurs sites. À mesure que les réseaux logistiques s'adaptent aux limites d'heures de conduite, les nœuds intermodaux gagnent en visibilité dans les deux corridors pour la consolidation ferroviaire et des fenêtres de service cohérentes.

L'Agence de gestion des incendies et des catastrophes (FDMA) répertorie 77 zones de prévention spéciale des catastrophes dans 33 préfectures et 97 municipalités, englobant 642 établissements commerciaux désignés qui regroupent des capacités de réponse spécialisées et partagent des programmes de formation dans les zones industrielles. Ces zones déploient 75 grands camions de lutte contre les incendies chimiques et 117 grands camions élévateurs chimiques à eau et soutiennent 70 associations conjointes de prévention des catastrophes qui coordonnent l'aide mutuelle et l'évacuation. Le marché japonais de l'entreposage chimique utilise ce cadre pour aligner les normes d'équipement, mettre à jour les protocoles d'évacuation multilingues et mener des exercices conjoints pour améliorer la préparation aux incidents sur les grands campus. La capacité intérieure ajoute de la valeur dans les clusters pharmaceutiques comme Suita et dans le corridor chimique d'Ibaraki, où l'entreposage conforme aux BPF est directement lié aux usines ou aux cours intermodales avec une intensité foncière plus faible. Le résultat est un réseau en couches qui équilibre les économies d'échelle côtières avec la conformité intérieure et la manutention spécialisée.

Les priorités de continuité des activités façonnent les flux transfrontaliers, Nippon Express lançant un service de plan de continuité des activités basé à Busan en 2025 qui fournit un stockage sous douane, une gestion des stocks et une police d'assurance unique pour sécuriser les chaînes d'approvisionnement lors de catastrophes à grande échelle. Ce modèle offre aux utilisateurs du marché japonais de l'entreposage chimique un tampon offshore contre le risque sismique tout en maintenant l'accès aux principales routes maritimes et aux processus douaniers. La démonstration ferroviaire intermodale entre Nagoya et Otake par Mitsui Chemicals et ses partenaires ajoute une couche nationale à cette résilience, réduisant la dépendance à la capacité de camionnage contrainte et soutenant des pratiques de chargement standardisées pour les matières dangereuses. Les sites d'économie circulaire comme l'installation de transformation du plastique en huile à Ibaraki produisent également des flux inverses réguliers, ce qui renforce le profil des entrepôts sous douane et intermodaux à proximité des terminaux de retraitement. Au fil du temps, ces choix géographiques influenceront la proportion du marché japonais de l'entreposage chimique qui reste dans les clusters côtiers par rapport à celle qui se déplace vers des campus intérieurs spécialisés dans le stockage validé et les services à valeur ajoutée.

Paysage concurrentiel

Le marché japonais de l'entreposage chimique est modérément fragmenté, avec des groupes logistiques intégrés, des installations captives détenues par des producteurs chimiques et des prestataires HAZMAT spécialisés répondant à différents besoins. L'entreposage général fait face à une pression sur les prix, tandis que le stockage pharmaceutique validé commande des primes basées sur la conformité et l'intégrité des processus. Les acteurs se différencient par l'automatisation, la préparation intermodale et les systèmes de qualité qui intègrent les journaux climatiques et les pistes d'audit dans les opérations quotidiennes. Les opérateurs d'entrepôts qui s'alignent étroitement sur les exigences de la loi sur les services d'incendie et les directives de l'Agence de gestion des incendies et des catastrophes (FDMA) pour les grandes installations renforcent leur position lors des audits clients et des procédures de permis municipaux.

Les mouvements stratégiques comprennent l'expansion des modèles de prestataire logistique principal et la conduite de pilotes intermodaux pour réduire l'exposition aux contraintes d'heures de conduite et stabiliser les options de transport principal pour les marchandises dangereuses. L'accord de prestataire logistique principal de DHL avec Sanyo Chemical couvre cinq sites d'usine et intègre la visibilité numérique pour coordonner la logistique en usine et les flux sortants. Mitsui Chemicals et ses partenaires font avancer un schéma ferroviaire standard pour les marchandises dangereuses utilisant des conteneurs de 31 pieds, qui cherche à se déployer à l'échelle nationale si les résultats des essais restent favorables. Les solutions de continuité des activités gagnent également du terrain, Nippon Express offrant un modèle d'entreposage et de transport de plan de continuité des activités basé à Busan qui regroupe le stockage sous douane et une assurance complète pour la préparation aux catastrophes. Ensemble, ces étapes aident le marché japonais de l'entreposage chimique à équilibrer la sécurité, la fiabilité et les coûts dans des conditions de travail et réglementaires de plus en plus contraignantes.

La technologie est un facteur de différenciation croissant dans la concurrence, en particulier là où les chariots élévateurs autonomes rationalisent le chargement des camions et où les outils d'IA améliorent le positionnement et le contrôle des cycles. Les actifs d'économie circulaire comme l'usine de transformation du plastique en huile d'Ibaraki ajoutent de nouveaux flux inverses et élargissent le rôle des entrepôts sous douane et conformes aux normes de sécurité à proximité des plateformes de retraitement. Dans les produits pharmaceutiques et les produits chimiques fins, le stockage validé avec surveillance en temps réel et ségrégation documentée soutient des prix premium et des durées de contrat plus longues. La préparation intermodale et la préparation aux incidents alignées sur les attentes de l'Agence de gestion des incendies et des catastrophes (FDMA) restent des facteurs de sélection pour les expéditeurs sensibles au risque.

Leaders du secteur japonais de l'entreposage chimique

Mitsubishi Logistics Corporation

Mitsui-Soko Holdings Co., Ltd.

Nippon Express Holdings

Yusen Logistics Co., Ltd. (NYK Line)

Mitsubishi Chemical Logistics Corp. (Subsidiary of Mitsubishi Chemical Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : NX Europe, filiale de Nippon Express, a confirmé sa participation à LogiPharma 2026, soulignant son accent sur la logistique pharmaceutique alignée sur les bonnes pratiques de distribution (BPD) et les solutions de visibilité en Europe, ce qui complète les flux pharmaceutiques d'origine japonaise et les besoins de conformité.

- Juillet 2025 : ENEOS et Mitsubishi Chemical ont achevé la construction d'une installation de transformation du plastique en huile d'une capacité de 20 000 tonnes par an à l'usine d'Ibaraki à Kamisu, utilisant la technologie hydrothermale, avec des opérations commerciales prévues pour la fin de l'exercice 2025.

- Juin 2025 : Nippon Shokubai a annoncé des plans pour multiplier par 10 sa capacité de fabrication d'API d'acides nucléiques conformes aux BPF sur son site de Suita, avec une mise en service prévue pour 2027.

Périmètre du rapport sur le marché japonais de l'entreposage chimique

Le rapport sur le marché japonais de l'entreposage chimique est segmenté par type d'entrepôt (entreposage général, entrepôt chimique spécialisé, entrepôts de matières dangereuses (HAZMAT), entrepôts chimiques à température contrôlée), par type de produit chimique (liquides inflammables, corrosifs, substances toxiques, oxydants, autres) et par secteur d'utilisation final (fabrication de produits chimiques de base, fabrication de produits chimiques spécialisés, produits pharmaceutiques et sciences de la vie, agrochimiques, peintures, revêtements et adhésifs, additifs alimentaires et pour rations, pétrole et gaz / pétrochimie, autres). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| Entreposage général |

| Entrepôt chimique spécialisé |

| Entrepôts de matières dangereuses (HAZMAT) |

| Entrepôts chimiques à température contrôlée |

| Liquides inflammables |

| Corrosifs |

| Substances toxiques |

| Oxydants |

| Autres |

| Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés |

| Produits pharmaceutiques et sciences de la vie |

| Agrochimiques |

| Peintures, revêtements et adhésifs |

| Additifs alimentaires et pour rations |

| Pétrole et gaz / Pétrochimie |

| Autres |

| Par type d'entrepôt | Entreposage général |

| Entrepôt chimique spécialisé | |

| Entrepôts de matières dangereuses (HAZMAT) | |

| Entrepôts chimiques à température contrôlée | |

| Par type de produit chimique | Liquides inflammables |

| Corrosifs | |

| Substances toxiques | |

| Oxydants | |

| Autres | |

| Par secteur d'utilisation final | Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés | |

| Produits pharmaceutiques et sciences de la vie | |

| Agrochimiques | |

| Peintures, revêtements et adhésifs | |

| Additifs alimentaires et pour rations | |

| Pétrole et gaz / Pétrochimie | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché japonais de l'entreposage chimique ?

La taille du marché japonais de l'entreposage chimique était de 4,91 milliards USD en 2025 et devrait atteindre 6,70 milliards USD d'ici 2031 à un CAGR de 5,0 % sur la période 2026-2031.

Quelles capacités stimulent les prix premium dans l'entreposage chimique au Japon ?

Le stockage validé à température contrôlée à proximité de la production, la ségrégation rigoureuse et les enregistrements électroniques prêts pour l'audit commandent des primes, en particulier pour les produits pharmaceutiques et les intermédiaires à haute valeur ajoutée.

Comment les réglementations façonnent-elles les investissements dans les entrepôts au Japon ?

La conformité à la loi sur les services d'incendie et les directives de l'Agence de gestion des incendies et des catastrophes (FDMA) pour les grands entrepôts élèvent les normes de construction, de détection, de partage des données et de préparation aux incidents, ce qui augmente l'intensité capitalistique et crée des barrières à l'entrée.

Comment la pénurie de main-d'œuvre influence-t-elle les opérations dans les entrepôts chimiques au Japon ?

Les marchés du travail tendus et les limites d'heures de conduite accélèrent l'automatisation sur les quais et à l'intérieur des entrepôts, améliorant le débit et la sécurité tout en stabilisant les fenêtres de service.

Où les solutions intermodales gagnent-elles du terrain pour la logistique chimique au Japon ?

Les régions de Tokai et de Chugoku pilotent des schémas ferroviaires standard pour les marchandises dangereuses utilisant des conteneurs de 31 pieds afin de remédier aux contraintes de camionnage et d'améliorer l'efficacité du chargement.

Quelles stratégies de résilience les expéditeurs utilisent-ils face au risque de catastrophe au Japon ?

Les modèles de continuité des activités comprennent le stockage sous douane à Busan avec une couverture d'assurance à police unique et des options intermodales nationales, qui diversifient l'exposition tout en maintenant l'accès aux routes commerciales japonaises.

Dernière mise à jour de la page le: