Taille et Part du Marché Japonais des Dynamomètres de Châssis Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

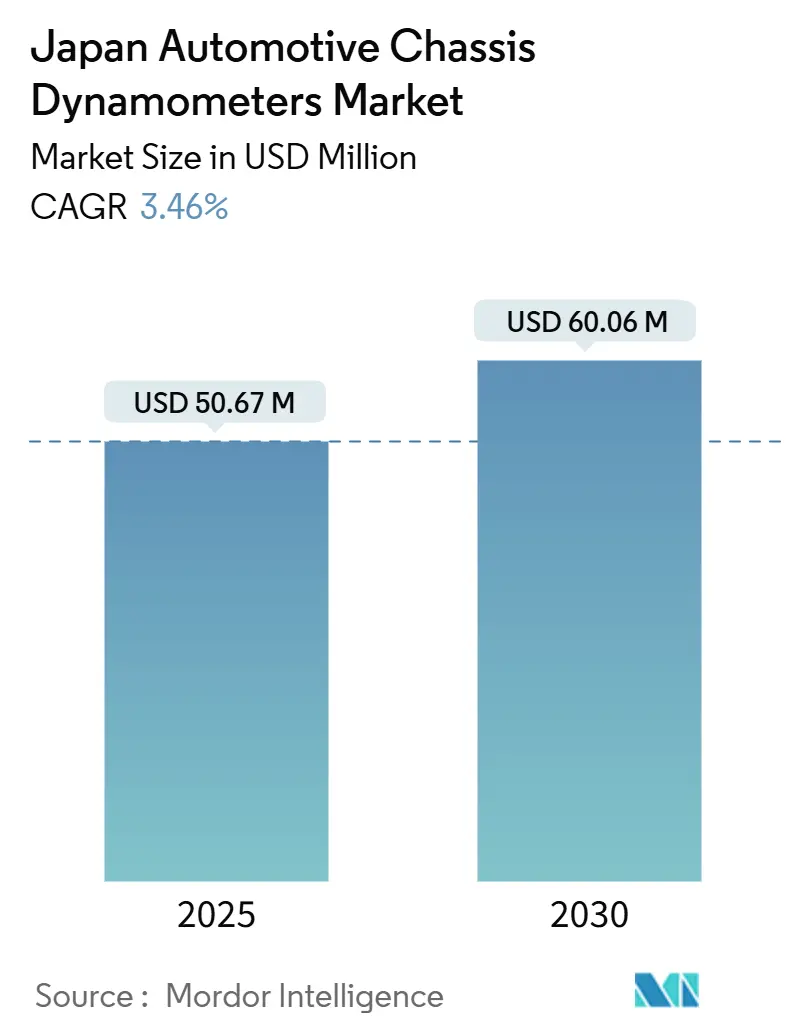

| Taille du Marché (2025) | 50.67 Millions de dollars américains |

| Taille du Marché (2030) | 60.06 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.46% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Japonais des Dynamomètres de Châssis Automobiles par Mordor Intelligence

La taille du marché japonais des dynamomètres de châssis automobiles s'élevait à 50,67 millions USD en 2025 et devrait s'étendre à 60,06 millions USD d'ici 2030, enregistrant un CAGR de 3,46 % sur la période. Cette perspective reflète la transition régulière du pays vers la mobilité électrifiée tout en maintenant des protocoles de conformité rigoureux qui obligent les laboratoires, les équipementiers et les centres de service à moderniser leurs équipements de test de châssis. L'électrification domine désormais les exigences de validation des systèmes de propulsion, le développement de la conduite autonome remodèle les spécifications des cellules de test, et les subventions gouvernementales pour les mises à niveau diagnostiques abaissent les barrières à l'adoption pour les ateliers de plus petite taille. Dans le même temps, l'intensité capitalistique, les contraintes d'espace dans les préfectures métropolitaines et les goulets d'étranglement persistants dans les semi-conducteurs tempèrent la trajectoire de croissance du marché japonais des systèmes de test dynamométrique automobiles. Les pressions de consolidation restent manifestes alors que les fournisseurs d'instruments établis développent des solutions de test intégrées définies par logiciel qui associent les dynamomètres de châssis à des plateformes de simulation en temps réel et d'analyse de données.

Principaux Enseignements du Rapport

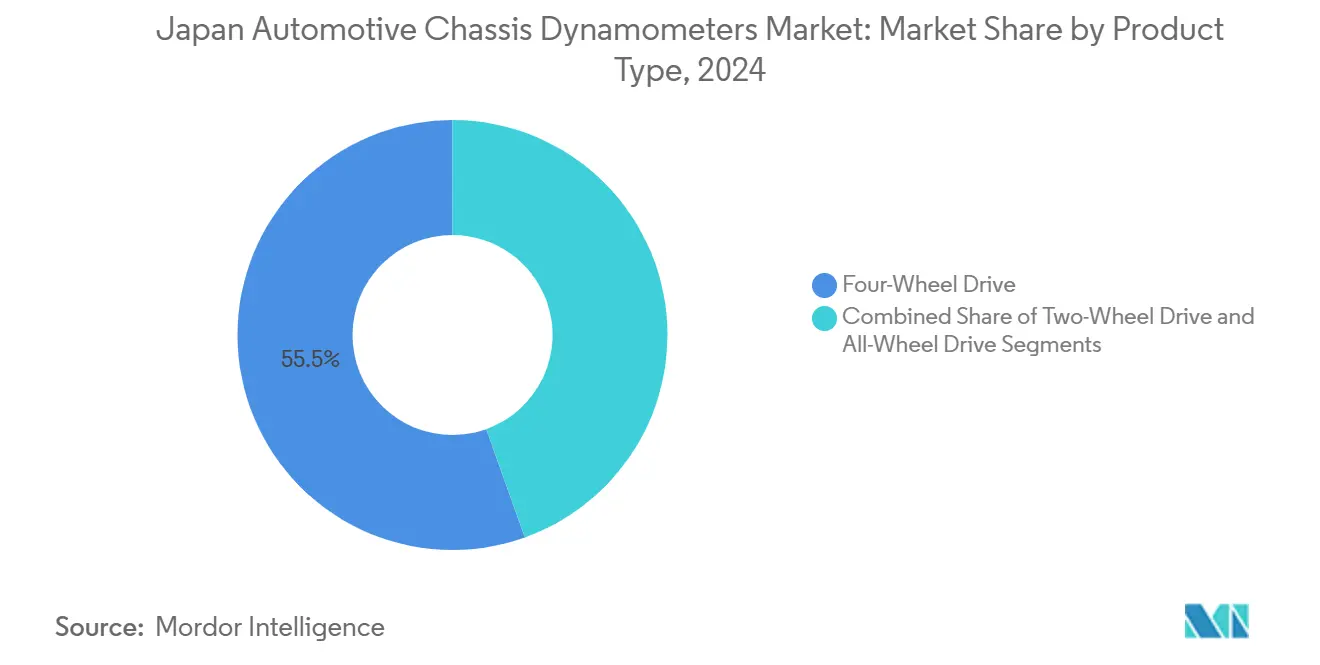

- Par type de produit, les systèmes de châssis à traction quatre roues ont dominé avec une part de revenus de 55,48 % en 2024, tandis que les configurations à transmission intégrale devraient progresser à un CAGR de 7,97 % jusqu'en 2030.

- Par application, le test des émissions représentait 38,18 % de la part du marché japonais des systèmes de test dynamométrique automobiles en 2024 ; le test des composants électriques et autonomes devrait croître à un CAGR de 7,76 % durant la période de prévision.

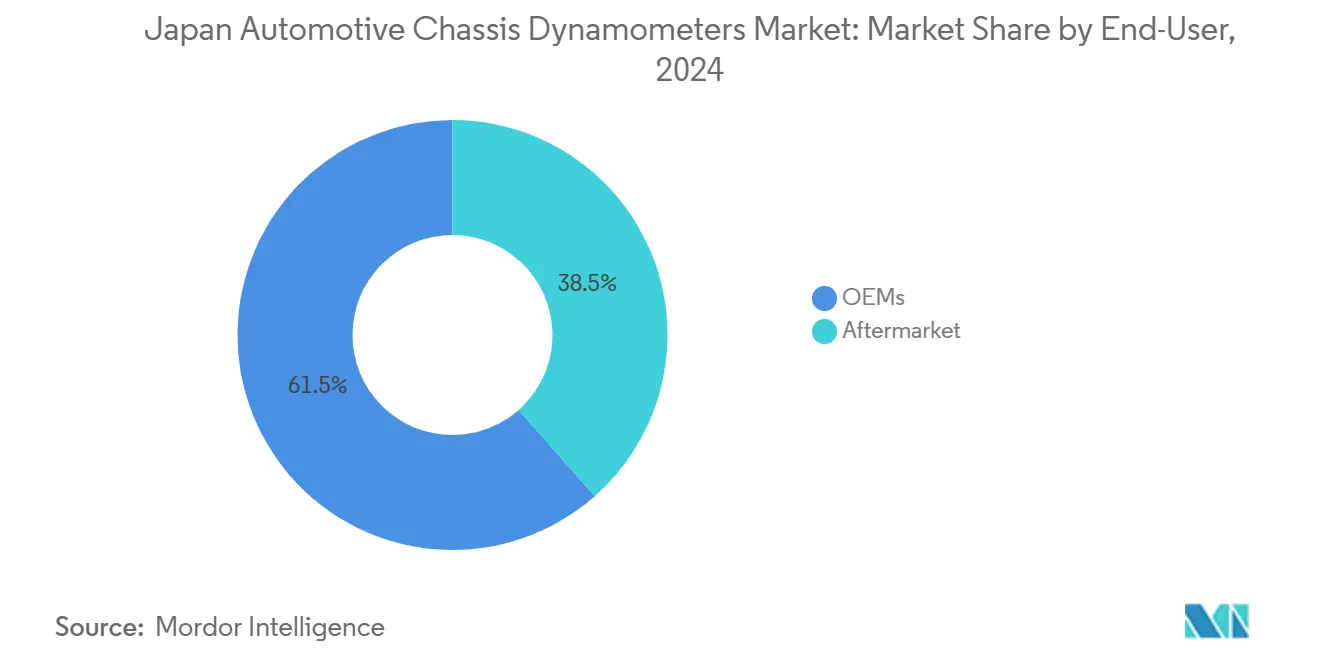

- Par utilisateur final, les laboratoires des équipementiers contrôlaient 61,51 % des dépenses en 2024, mais le marché secondaire devrait enregistrer la croissance la plus rapide à un CAGR de 6,94 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie représentaient 44,93 % de la demande en cellules de test en 2024 et devraient afficher le CAGR le plus élevé de 5,72 % jusqu'en 2030.

Tendances et Perspectives du Marché Japonais des Dynamomètres de Châssis Automobiles

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité WLTP/WLTC et JC08 | +1.2% | Tokyo, Osaka, Aichi, Kanagawa | Moyen terme (2 à 4 ans) |

| Besoin de Test Multi-Essieux | +0.9% | Tokyo, Aichi, Kanagawa, Shizuoka | Long terme (≥ 4 ans) |

| Inspections Shaken Obligatoires | +0.7% | National, concentré à Tokyo, Osaka, Aichi | Court terme (≤ 2 ans) |

| Subvention pour les Outils OBD/Scan 2025 | +0.5% | National, adoption précoce à Tokyo, Kanagawa | Court terme (≤ 2 ans) |

| Approbations des Tests Routiers de Conduite Autonome | +0.4% | Tokyo, Kanagawa, Aichi, Shizuoka | Long terme (≥ 4 ans) |

| Programmes de R&D sur la Mobilité Hydrogène | +0.3% | Fukuoka, Aichi, Tokyo, Kanagawa | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Accrue pour la Conformité WLTP/WLTC et JC08

La migration progressive du Japon du mode 10-15 vers les protocoles JC08 puis WLTP a contraint les laboratoires à investir dans des dynamomètres de plus haute précision reproduisant les charges d'inertie et aérodynamiques réelles. Le ministère des Terres, des Infrastructures, des Transports et du Tourisme applique des procédures de détermination de la résistance à l'avancement spécifiques à chaque classe de poids, favorisant les fournisseurs dotés d'une expertise avancée en étalonnage. Les anciennes cellules de test étalonnées pour les cycles hérités sont donc remplacées par des systèmes capables de basculer sans interruption entre les phases JC08H, JC08C et WLTC. Les exigences de conformité s'étendent à des capacités détaillées d'enregistrement des données, entraînant des mises à niveau répétées des équipements à mesure que les formats de rapport évoluent. Il en résulte une demande de remplacement durable au sein du marché japonais des systèmes de test dynamométrique automobiles[1]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "Système de Maintenance Spécifique aux Véhicules Automobiles," mlit.go.jp.

Besoin de Test Multi-Essieux Induit par l'Électrification

Les architectures de véhicules électriques à batterie à transmission intégrale délivrent un couple instantané élevé sur des essieux indépendants, créant un écart de validation pour les bancs à rouleau unique traditionnels. Les dynamomètres à double axe permettent le contrôle synchronisé des rouleaux avant et arrière, permettant des études de vectorisation du couple, de freinage régénératif et de récupération d'énergie dans des conditions de laboratoire reproductibles. Les fabricants japonais déployant des unités e-axle spécifient désormais des capacités de couple approchant 3 000 N·m par rouleau, entraînant une migration claire vers des bancs multi-essieux avec des tampons d'absorption de puissance intégrés. Cette évolution des spécifications positionne le marché japonais des systèmes de test dynamométrique automobiles pour une demande soutenue en systèmes haut de gamme jusqu'à la fin de la décennie.

Les Inspections Shaken Obligatoires Élargissent la Demande du Marché Secondaire

Le système d'inspection Shaken japonais, effectué tous les deux ans, exige le test des émissions d'échappement, de la précision du compteur de vitesse et de l'alignement des phares. Ce système d'inspection obligatoire crée une demande régulière pour des systèmes de dynamomètres portables et de base dans environ 90 000 centres de service automobile au Japon, qui doivent maintenir des équipements de test conformes aux normes. À partir d'avril 2025, les propriétaires peuvent présenter leurs véhicules jusqu'à deux mois avant l'expiration, lissant l'utilisation des capacités tout en maintenant les volumes de test globaux. Les dynamomètres de châssis simplifiés portables avec modules d'inertie virtuelle à moteur à courant continu sont devenus la solution standard du marché secondaire pour les petits ateliers, stimulant les ventes unitaires parmi les intégrateurs d'équipements axés sur le marché japonais des systèmes de test dynamométrique automobiles.[2]Genichi Uno, "Les ménages auront-ils plus de latitude et le service après-vente sera-t-il amélioré ? Quel impact le système révisé de contrôle technique aura-t-il sur les utilisateurs ?" JAF Mate Online, jafmate.jp

Subvention Gouvernementale pour les Mises à Niveau OBD/Outil de Scan 2025

Une subvention nationale offrant jusqu'à 160 000 JPY par atelier couvre un tiers des coûts matériels et de formation pour la conformité aux inspections OBD. Le programme, attribué selon le principe du premier arrivé, premier servi, court jusqu'en janvier 2026 et encourage les garages ruraux à moderniser les diagnostics de contrôle électronique, stimulant indirectement les mises à niveau des dynamomètres de châssis interfacés avec ces outils de scan. Associé aux subventions de productivité pour les PME « Monozukuri », le dispositif améliore la trésorerie des petits établissements et élargit le marché secondaire adressable pour le marché japonais des systèmes de test dynamométrique automobiles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés d'Investissement et de Rénovation | -0.8% | Tokyo, Osaka, Kanagawa, Aichi | Moyen terme (2 à 4 ans) |

| Contraintes d'Espace pour les Grandes Cellules de Dynamomètre | -0.6% | Tokyo, Osaka, Kanagawa, Yokohama | Long terme (≥ 4 ans) |

| Transition vers les Tests RDE sur Route | -0.4% | National, adoption précoce à Tokyo, Aichi | Moyen terme (2 à 4 ans) |

| Pénuries de Servomoteurs et de Semi-conducteurs | -0.3% | National, chaîne d'approvisionnement centrée à Tokyo | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Investissement et de Rénovation des Installations

L'installation de systèmes de dynamomètres complets nécessite un investissement en capital significatif, en particulier pour les systèmes multi-essieux avancés intégrant des systèmes de contrôle sophistiqués et des composants de précision. Un système de dynamomètre de châssis haute vitesse à double axe, équipé d'un absorbeur régénératif de 250 kW, d'une chambre climatique et d'un logiciel d'automatisation, coûte généralement plus de 4 millions USD à installer. La rénovation de bâtiments urbains nécessite des fondations renforcées, des appareillages de commutation mis à niveau et de nouveaux conduits de ventilation, ce qui augmente les coûts des projets. Les petits laboratoires privés reportent fréquemment leurs achats d'équipements, ce qui freine la croissance du marché japonais des systèmes de test dynamométrique automobiles.

Contraintes d'Espace Urbain pour les Grandes Cellules de Dynamomètre

Les préfectures métropolitaines du Japon figurent parmi les marchés immobiliers les plus onéreux au monde. Les systèmes modernes de dynamomètres de châssis nécessitent une surface au sol importante pour le positionnement correct des véhicules, les dégagements de sécurité et le placement des équipements auxiliaires, créant des contraintes spatiales particulièrement aiguës dans les régions métropolitaines de Tokyo et d'Osaka. Les empreintes des cellules de test de 150 m², avec des murs pare-explosion et des systèmes de suppression d'incendie, restent difficiles à intégrer dans des bâtiments à plusieurs étages. Certains opérateurs se délocalisent vers des parcs industriels périurbains, échangeant la proximité contre l'espace, ce qui prolonge les délais des projets et augmente les coûts logistiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes à Traction Quatre Roues Dominent les Tests Électriques

Les bancs à traction quatre roues ont capturé 55,48 % de la part du marché japonais des systèmes de test dynamométrique automobiles en 2024. Leur pertinence découle de l'évolution du secteur vers les hybrides à vectorisation du couple et les véhicules électriques à batterie qui répartissent la puissance sur deux essieux. La taille du marché japonais des systèmes de test dynamométrique automobiles pour les unités à traction quatre roues devrait se développer régulièrement à mesure que les équipementiers introduisent des SUV à double moteur destinés aux segments familiaux et utilitaires légers.

Les bancs à traction deux roues servent encore les modèles à moteur à combustion interne hérités et les ateliers sensibles aux coûts, mais cèdent progressivement des parts de marché. Les systèmes à transmission intégrale, conçus pour les applications 4 × 4, à double moteur et à vectorisation du couple, représentent la sous-catégorie à la croissance la plus rapide avec un CAGR de 7,97 %. Les fournisseurs intègrent des capteurs de couple à plus large bande passante et des algorithmes de contrôle du glissement pour capturer les événements de traction complexes lors du freinage régénératif.

Par Application : Le Test des Émissions en Tête, le Test des Composants Électriques en Forte Hausse

Le test des émissions a conservé 38,18 % de la taille du marché japonais des systèmes de test dynamométrique automobiles en 2024, ancré par la conformité WLTP réglementaire pour chaque homologation de voiture particulière. Cependant, le test des composants électriques et autonomes croît à un CAGR de 7,76 %, reflétant la feuille de route d'électrification du pays vers 100 % de ventes électrifiées d'ici 2035. La cartographie de l'efficacité du groupe motopropulseur et l'évaluation de l'économie de carburant restent essentielles pour les véhicules hybrides, tandis que les laboratoires de recherche et développement demandent de plus en plus des chambres climatiques, des traitements acoustiques et des interfaces matériel-dans-la-boucle.

Les fournisseurs regroupent des cycleurs de batteries et des bancs de test d'onduleurs avec des bancs de châssis pour fournir des solutions clés en main qui raccourcissent les cycles de prototypage. La demande de systèmes de test de composants autonomes augmente au Japon à mesure que les fabricants avancent dans le développement de la conduite autonome de niveau 4. Les expériences de démonstration planifiées par le ministère de l'Économie, du Commerce et de l'Industrie (METI) en 2025 nécessitent des capacités avancées de simulation en laboratoire pour valider les normes de sécurité.

Par Utilisateur Final : Les Équipementiers en Tête, la Croissance du Marché Secondaire s'Accélère

Les laboratoires des équipementiers détenaient 61,51 % des revenus 2024 sur le marché japonais des systèmes de test dynamométrique automobiles. Cette domination découle de leurs activités continues de développement de véhicules, des audits de conformité de production et des contrôles qualité en fin de ligne. Ces installations investissent dans des cellules de test complètes comprenant des bancs d'émissions, des systèmes de conditionnement climatique et des capacités d'acquisition de données à haute vitesse.

Le segment du marché secondaire, représentant 38,49 % du marché en 2024, croît à un CAGR de 6,94 %, porté par les exigences d'inspection Shaken et les réglementations OBD. Les garages indépendants adoptent des systèmes de dynamomètres compacts avec des diagnostics basés sur le cloud. Cette tendance a encouragé le développement de bancs à rouleaux modulaires nécessitant un minimum de travaux de fondation et s'intégrant aux flux de travail des outils de scan de véhicules.

Par Type de Propulsion : Les Véhicules Électriques à Batterie Stimulent l'Innovation en Matière de Test

Les véhicules électriques à batterie représentaient 44,93 % de la demande en cellules de test en 2024 et devraient croître à un CAGR de 5,72 % jusqu'en 2030. Le marché japonais des systèmes de test dynamométrique automobiles pour la validation des véhicules électriques à batterie comprend des tests d'emballement thermique, des cycles de récupération d'énergie par freinage régénératif et des essais de répétabilité à couple élevé. Les véhicules électriques hybrides et les véhicules électriques à pile à combustible nécessitent des protocoles de test spécialisés pour valider leurs systèmes à double alimentation et leurs piles à combustible à hydrogène.

Les véhicules hybrides nécessitent des cycles de charge à propulsion mixte, tandis que les véhicules à pile à combustible nécessitent une admission d'air humidifiée et une capture d'échappement de haute pureté. Les véhicules à moteur à combustion interne continuent de dominer les volumes de test mais affichent une croissance en déclin à mesure que les fabricants orientent leurs investissements vers l'électrification. Les subventions du gouvernement japonais pour les véhicules à énergie propre de 129,1 milliards de yens pour l'exercice 2024 stimulent l'adoption accrue des véhicules électriques et leurs exigences de test.

Analyse Géographique

Les préfectures de Tokyo, Aichi, Kanagawa et Osaka détenaient collectivement la majorité des installations en 2024, portées par des clusters denses de sièges sociaux d'équipementiers, d'agences réglementaires et de fournisseurs de rang un. Le corridor de recherche de Tokyo accueille des centres de vérification phares qui ancrent la demande de la région capitale pour le marché japonais des systèmes de test dynamométrique automobiles. Aichi, qui abrite le plus grand constructeur automobile du pays, affiche la trajectoire de croissance la plus rapide jusqu'en 2030, les investissements continus de 300 milliards de yens au Centre Technique Shimoyama stimulant les achats d'équipements de test auxiliaires[3]Toyota Motor Corporation, "Toyota achève le Centre de Recherche et Développement Toyota Technical Center Shimoyama pour la fabrication de voitures toujours meilleures," global.toyota.

Les préfectures de Kanagawa et Shizuoka contribuent à un débit substantiel via des écosystèmes de fournisseurs spécialisés dans les modules de groupe motopropulseur électrifié, tandis qu'Osaka sert de plaque tournante occidentale pour la distribution d'équipements du marché secondaire. La densité urbaine à Tokyo et Osaka contraint plusieurs nouvelles cellules à se relocaliser vers des zones industrielles périphériques où les coûts de surface au sol sont plus bas, prolongeant les délais des projets mais permettant des bancs à rouleaux de plus grand format capables d'accueillir des fourgonnettes à empattement long et des camions légers.

Fukuoka émerge comme un nœud stratégique de mobilité hydrogène soutenu par le Fonds de Croissance Verte du METI, attirant des essais de composants à pile à combustible qui nécessitent des baies de dynamomètres à l'épreuve des explosions. La chaîne d'approvisionnement électronique plus large de Kyushu soutient en outre les opérations de test de batteries et d'onduleurs, diversifiant la demande régionale au-delà du cœur traditionnel Chubu-Kanto. Dans l'ensemble, le marché japonais des systèmes de test dynamométrique automobiles continue de suivre les empreintes de production de véhicules, mais les clusters technologiques pilotés par les politiques redistribuent progressivement les investissements vers de nouveaux pôles préfectoraux.

Paysage Concurrentiel

L'arène concurrentielle est très concentrée. La domination des principaux acteurs découle d'une expertise de plusieurs décennies en analyse des émissions, mécatronique et simulation en temps réel, tous essentiels à l'intégration moderne des dynamomètres de châssis. La dernière installation phare, inaugurée à Kyoto en avril 2025, illustre comment les fournisseurs leaders combinent des bancs à rouleaux haute capacité avec des couches de gestion de l'énergie et d'analyse cloud pour réduire les temps de cycle et la consommation d'énergie.

Les concurrents de niveau intermédiaire poursuivent des stratégies collaboratives pour combler les lacunes technologiques. Un partenariat de mai 2025 associe un spécialiste des bancs mécaniques à une entreprise de logiciels de simulation pour développer des bancs véhicule-dans-la-boucle pour les inspections de conduite autonome. De telles alliances élargissent les portefeuilles sans la charge capitalistique de la R&D interne et illustrent comment le marché japonais des systèmes de test dynamométrique automobiles récompense l'innovation modulaire centrée sur les logiciels.

L'activité d'acquisition remodèle également le secteur. Un accord d'avril 2025 a vu une entreprise d'instrumentation de mesure de puissance acquérir un spécialiste autrichien de l'enregistrement de données, élargissant les capacités de capture haute fréquence et multicanal adaptée à la validation des onduleurs de moteurs électriques. Les entrants sur le marché se concentrant sur les vibromètres portables ou les appareils de mesure NVH se taillent des niches dans les diagnostics de maintenance, mais la nature à forte intensité capitalistique des cellules de dynamomètre à grande échelle continue de décourager une fragmentation généralisée. La profondeur de la propriété intellectuelle, l'infrastructure de service après-vente et les relations clients profondes restent donc des avantages concurrentiels décisifs sur l'ensemble du marché japonais des systèmes de test dynamométrique automobiles.

Leaders du Secteur des Dynamomètres de Châssis Automobiles au Japon

HORIBA Ltd.

Meidensha Corporation

A&D Company Ltd.

AVL Japan K.K.

Ono Sokki Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Meitetsu Automotive Maintenance, Aisan Technology et A-Drive ont signé un accord pour établir des normes de service unifiées pour la maintenance des véhicules autonomes de niveau 4.

- Mai 2025 : Ono Sokki Co., Ltd. a lancé le VW-3100, un vibromètre portable à trois axes, destiné aux diagnostics en temps réel dans les usines de fabrication.

- Mai 2025 : Les fabricants d'équipements MAHA et dSPACE ont formé un partenariat pour construire des bancs véhicule-dans-la-boucle fusionnant les dynamomètres de châssis avec des environnements de simulation de conduite autonome.

- Avril 2025 : HORIBA a inauguré son installation de cellule de test de véhicules à Kyoto avec des stations intégrées d'évaluation des émissions, de la consommation d'énergie et des composants, conçues pour les groupes motopropulseurs multi-énergie.

Périmètre du Rapport sur le Marché Japonais des Dynamomètres de Châssis Automobiles

| Traction Deux Roues |

| Traction Quatre Roues |

| Transmission Intégrale |

| Test du Groupe Motopropulseur |

| Test des Émissions |

| Analyse de l'Efficacité Énergétique |

| Test des Composants Électriques et Autonomes |

| Recherche et Développement |

| Autres |

| Équipementiers |

| Marché Secondaire |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques Hybrides |

| Véhicules Électriques à Batterie |

| Véhicules Électriques à Pile à Combustible |

| Par Type de Produit | Traction Deux Roues |

| Traction Quatre Roues | |

| Transmission Intégrale | |

| Par Application | Test du Groupe Motopropulseur |

| Test des Émissions | |

| Analyse de l'Efficacité Énergétique | |

| Test des Composants Électriques et Autonomes | |

| Recherche et Développement | |

| Autres | |

| Par Utilisateur Final | Équipementiers |

| Marché Secondaire | |

| Par Type de Propulsion | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques Hybrides | |

| Véhicules Électriques à Batterie | |

| Véhicules Électriques à Pile à Combustible |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché japonais des systèmes de test dynamométrique automobiles en 2025 ?

Le marché est évalué à 50,67 millions USD en 2025 et devrait atteindre 60,06 millions USD d'ici 2030 à un CAGR de 3,46 %.

Quelle catégorie de produit détient la plus grande part de la demande en cellules de test ?

Les dynamomètres de châssis à traction quatre roues dominent avec 55,48 % des revenus grâce aux véhicules électrifiés nécessitant des tests d'essieux indépendants.

Quel est le domaine d'application à la croissance la plus rapide ?

Le test des composants électriques et autonomes affiche le CAGR le plus élevé de 7,76 % alors que les laboratoires valident les batteries, les onduleurs et les fonctions ADAS.

Pourquoi la demande du marché secondaire augmente-t-elle au Japon ?

Les inspections Shaken obligatoires et les nouvelles exigences OBD incitent les garages indépendants à acquérir des dynamomètres de châssis conformes aux normes et des outils de diagnostic.

Quel type de propulsion stimule les futures mises à niveau des équipements ?

Les véhicules électriques à batterie génèrent les perspectives les plus solides, représentant 44,93 % de la demande actuelle et progressant à un CAGR de 5,72 % jusqu'en 2030.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs contrôlent environ 81 % des ventes, indiquant une forte concentration qui favorise les entreprises disposant de portefeuilles intégrés de test et de simulation.

Dernière mise à jour de la page le: