Taille et part du marché des TPMS aftermarket au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

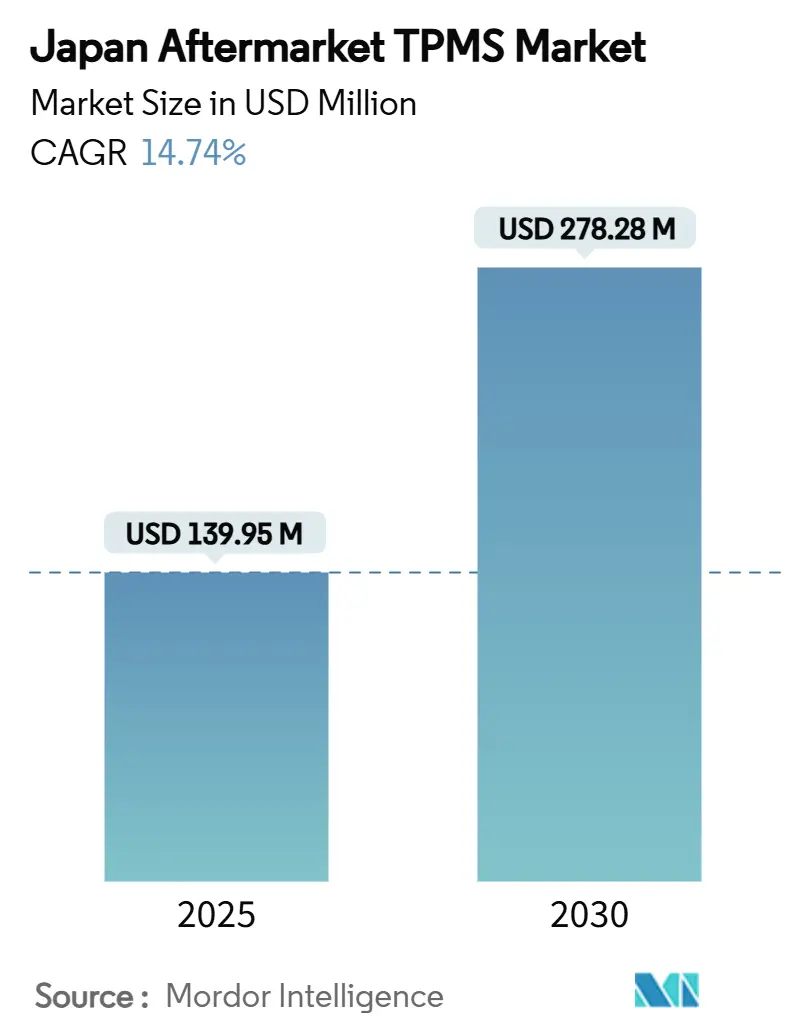

| Taille du Marché (2025) | 139.95 Millions de dollars américains |

| Taille du Marché (2030) | 278.28 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 14.74% CAGR |

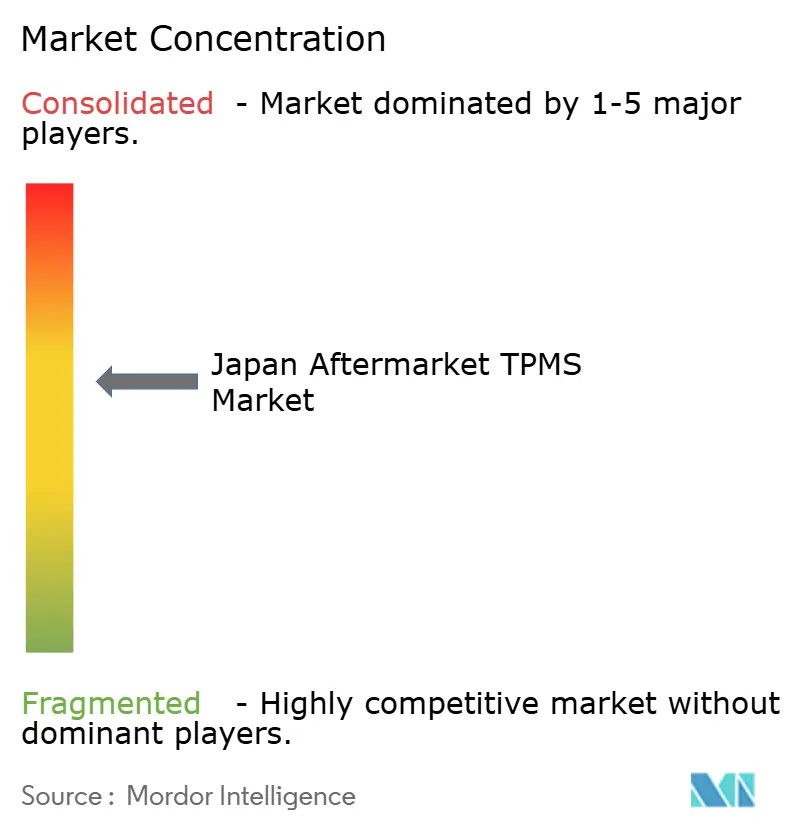

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TPMS aftermarket au Japon par Mordor Intelligence

La taille du marché des TPMS aftermarket au Japon est estimée à 139,95 millions USD en 2025 et devrait atteindre 278,28 millions USD d'ici 2030, représentant un CAGR de 14,74 %. Cette expansion soutenue à deux chiffres repose sur trois piliers : l'obligation d'équipement en TPMS pour les nouveaux véhicules, le vieillissement rapide du parc automobile qui nécessite le remplacement des capteurs, et l'intégration des données de pression des pneus dans les plateformes de véhicules connectés et de villes intelligentes. La sensibilisation accrue à la sécurité et les préoccupations liées à l'efficacité énergétique dans un contexte de prix de l'énergie élevés incitent les propriétaires à équiper leurs véhicules de solutions fiables de surveillance de la pression. Par ailleurs, le secteur de la maintenance automobile du pays a élevé l'entretien des dispositifs électroniques au rang de priorité stratégique, garantissant une demande constante en ateliers pour les capteurs de remplacement. Enfin, la réaffectation du spectre 433 MHz impose de nouveaux coûts de certification qui favorisent les fournisseurs techniquement compétents, façonnant davantage la dynamique concurrentielle.

Points clés du rapport

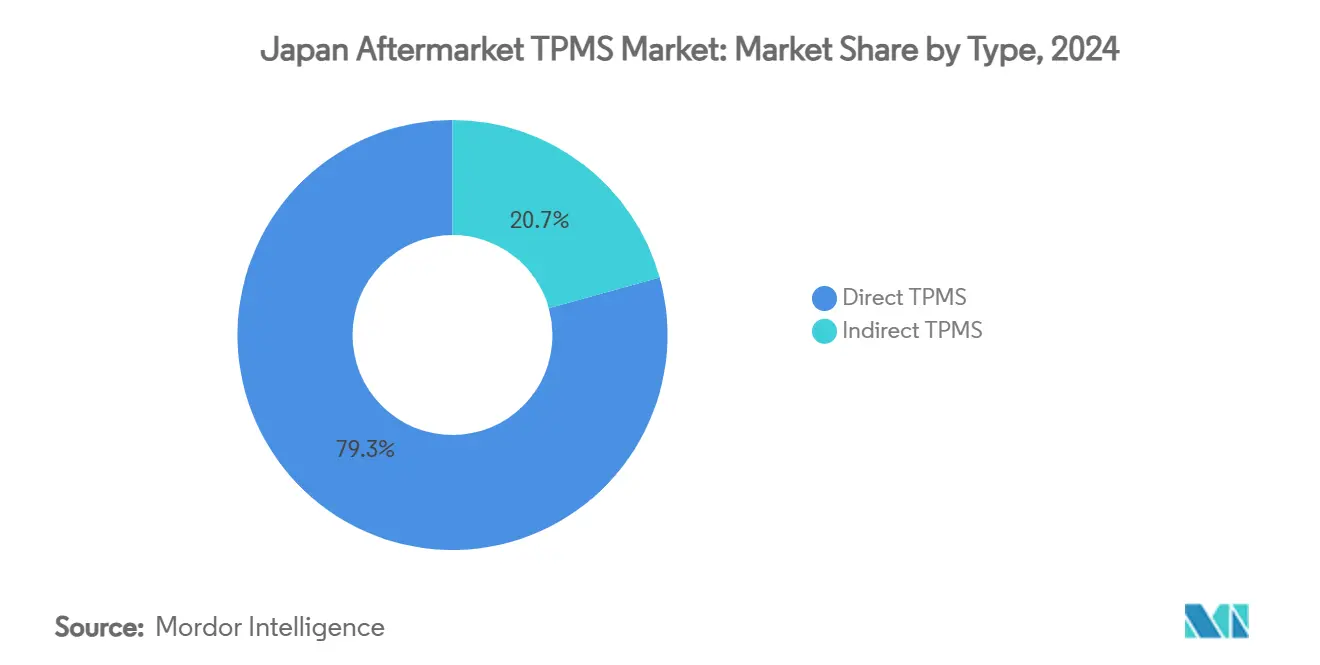

- Par type, le TPMS direct a capté 79,33 % de la part de revenus du marché des TPMS aftermarket au Japon en 2024 et devrait progresser à un CAGR de 15,62 % jusqu'en 2030.

- Par intégration technologique, les unités TPMS autonomes détenaient 67,25 % de la part de revenus du marché des TPMS aftermarket au Japon, tandis que le TPMS intelligent/connecté devrait se développer à un CAGR de 16,83 % jusqu'en 2030.

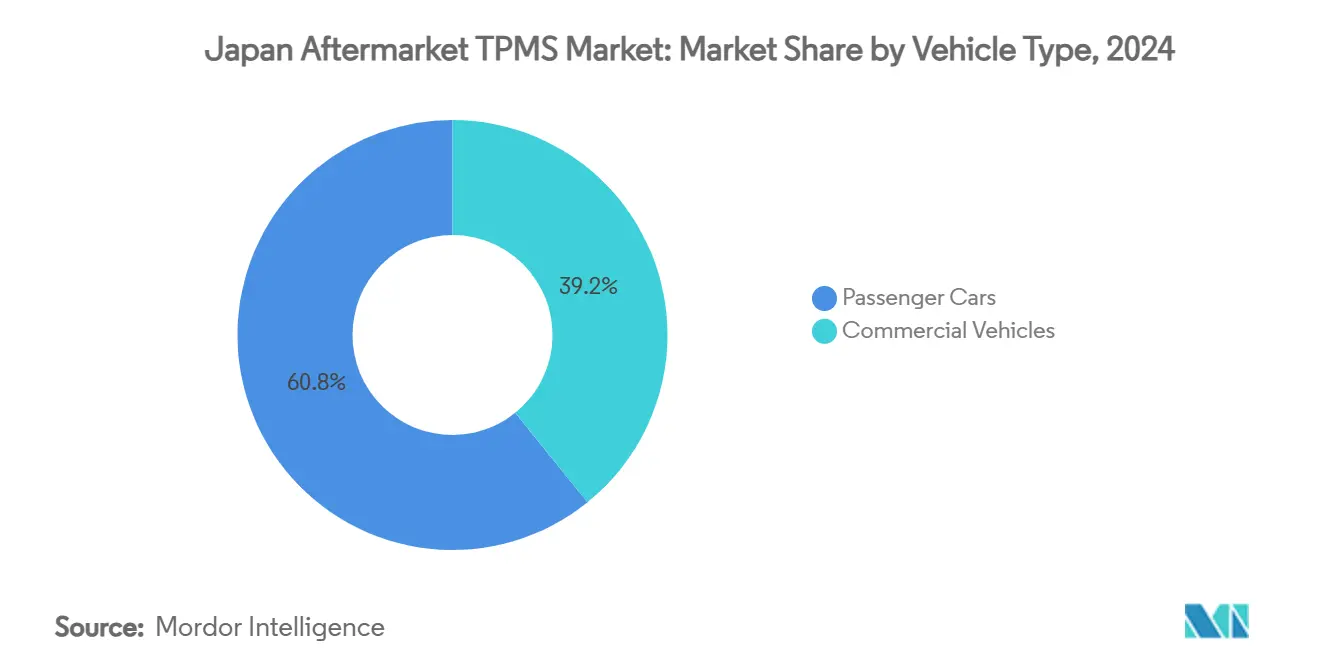

- Par type de véhicule, les voitures particulières représentaient 60,77 % de la taille du marché des TPMS aftermarket au Japon en 2024, tandis que les véhicules commerciaux enregistreront le CAGR projeté le plus élevé à 16,26 % jusqu'en 2030.

- Par canal de distribution, les canaux hors ligne dominaient avec 85,13 % de part du marché des TPMS aftermarket au Japon en 2024, tandis que les canaux en ligne devraient croître à un CAGR de 17,13 % jusqu'en 2030.

Tendances et perspectives du marché des TPMS aftermarket au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligation d'équipement en TPMS sur les nouveaux véhicules | +4.2% | National | Court terme (≤ 2 ans) |

| Vieillissement du parc automobile augmentant la demande de remplacement | +3.8% | National | Moyen terme (2-4 ans) |

| Expansion des plateformes de pièces automobiles en ligne | +2.1% | National | Moyen terme (2-4 ans) |

| Intérêt croissant des consommateurs pour l'efficacité énergétique et la sécurité | +1.9% | National | Long terme (≥ 4 ans) |

| Systèmes de stationnement en ville intelligente utilisant les données TPMS | +1.4% | Centres urbains | Long terme (≥ 4 ans) |

| Offres télématiques par abonnement incluant le TPMS | +1.3% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'obligation d'équipement en TPMS déclenche une vague de conformité réglementaire

Le décret du MLIT de 2024 rendant obligatoire l'installation de TPMS sur tout véhicule nouvellement immatriculé provoque une hausse de la demande de retrofit, les unités non conformes échouant aux contrôles périodiques [1]« Mise à jour des réglementations de sécurité des véhicules routiers 2024 », Ministère des Terres, des Infrastructures, des Transports et du Tourisme, mlit.go.jp. Les ateliers doivent désormais mettre à niveau leurs outils de diagnostic pour entretenir les dispositifs de contrôle électronique, une exigence qui oriente les activités vers les fournisseurs disposant de solides ressources de formation OEM. Les délais de conformité poussent également les véhicules plus anciens dans les ateliers, accélérant les cycles de remplacement des capteurs sur le marché des TPMS aftermarket au Japon. Les grands fabricants nationaux tirent parti de leurs avantages documentaires pour décrocher les premiers contrats de retrofit, tandis que des entreprises spécialisées agiles proposent des kits à faible coût pour les modèles anciens. L'application via le système d'inspection Shaken garantit un flux de revenus pluriannuel pour les capteurs de remplacement, consolidant une base de croissance régulière.

Le vieillissement du parc automobile intensifie les cycles de remplacement

Les automobilistes japonais conservent leurs véhicules plus longtemps en raison de l'inflation et des pénuries de nouveaux véhicules liées aux perturbations des chaînes d'approvisionnement, portant l'âge moyen du parc bien au-delà de sept ans. Au cours de cette période, les batteries des TPMS de première génération commencent à défaillir, créant une opportunité idéale pour la demande de remplacement. À l'expiration des garanties OEM, les propriétaires se tournent vers les garages indépendants pour des capteurs à prix compétitifs, amplifiant la trajectoire du marché des TPMS aftermarket au Japon. Les capteurs à montage universel séduisent les ateliers qui souhaitent rationaliser leurs stocks tout en garantissant une large compatibilité. Cette tendance renforce l'adoption du TPMS direct, compte tenu de la prévisibilité de la fin de vie de sa batterie par rapport aux systèmes indirects.

La transformation du commerce électronique redéfinit la dynamique de distribution

Le marché du commerce électronique B2C au Japon a dépassé 24,8 billions JPY en 2024, rendant les vitrines numériques indispensables aux fournisseurs de capteurs[2]« Enquête sur le marché du commerce électronique de l'exercice 2024 », Ministère de l'Économie, du Commerce et de l'Industrie, meti.go.jp. Les produits TPMS se prêtent naturellement à la vente en ligne car ils sont compacts, standardisés et accompagnés de nombreux tutoriels d'installation. Les fabricants exploitent les portails de vente directe aux consommateurs pour contourner les marges des distributeurs traditionnels, tandis que des fiches techniques détaillées en ligne rassurent les acheteurs bricoleurs. Cependant, la migration vers le numérique contraint les chaînes de pièces physiques, déjà touchées par 445 fermetures d'ateliers en 2024, à adopter des modèles hybrides de type click-and-collect sous peine d'obsolescence. La croissance en ligne diversifie ainsi le marché des TPMS aftermarket au Japon tout en éliminant les intermédiaires à faible valeur ajoutée.

La sensibilisation des consommateurs à la sécurité stimule l'adoption des offres premium

La hausse des prix de l'essence et l'engagement du Japon en faveur de la neutralité carbone ont accru la sensibilisation du public à l'impact de la pression des pneus sur l'efficacité énergétique, des études indiquant des économies de 3 % lorsque les pressions sont maintenues à leur niveau optimal. Le TPMS passe ainsi d'une nécessité réglementaire à une valeur ajoutée perçue, notamment lorsqu'il est associé à des alertes sur smartphone et à des fonctionnalités de maintenance prédictive. L'objectif national de réduction des décès annuels dans les accidents de la route de 1 200 d'ici 2030 renforce encore la surveillance en temps réel de la pression des pneus dans les discussions politiques. Les flottes adoptent des offres TPMS connectées premium qui s'intègrent parfaitement aux tableaux de bord télématiques, une tendance qui soutient la hausse des prix de vente moyens sur le marché des TPMS aftermarket au Japon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du retrofit pour les véhicules anciens | -2.3% | National | Court terme (≤ 2 ans) |

| Concurrence intense par les prix des importations à bas coût | -1.8% | National | Moyen terme (2-4 ans) |

| Prolifération de capteurs contrefaits | -1.4% | National | Moyen terme (2-4 ans) |

| Coûts de conformité liés à la réaffectation du spectre MLIT | -0.9% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de retrofit créent des barrières à l'accès au marché

Les kits de capteurs pour les véhicules non équipés de câblage TPMS existant peuvent représenter une dépense significative pour les propriétaires aux ressources limitées, notamment dans les préfectures rurales où les revenus disponibles sont inférieurs aux moyennes nationales. Le poids financier est plus lourd pour les opérateurs de flottes gérant des dizaines de camions anciens : les coûts de retrofit cumulés atteignent rapidement plusieurs millions de yens, retardant l'adoption généralisée. Certains ateliers compensent ces dépenses grâce à des subventions gouvernementales, mais ce frein global réduit tout de même le taux de croissance du marché des TPMS aftermarket au Japon, en particulier dans les segments dominés par des clients sensibles aux prix.

La concurrence des importations intensifie les pressions sur les prix

Les importations à bas coût en provenance de Chine continentale continuent d'inonder les places de marché en ligne, sous-cotant les fabricants nationaux de capteurs de 30 à 40 % en moyenne. La faiblesse du yen augmente marginalement les prix des importations sans pour autant combler l'écart de coût. À mesure que les capteurs de base se banalisent, les entreprises locales se repositionnent vers des offres premium connectées tout en cédant des parts de volume dans le segment d'entrée de gamme. Cette bifurcation stratégique comprime les marges des produits de milieu de gamme et introduit une volatilité dans la structure tarifaire du marché des TPMS aftermarket au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la technologie directe soutient le leadership du marché

Les systèmes directs ont contribué à hauteur de 79,33 % de la part du marché des TPMS aftermarket au Japon en 2024, grâce à des relevés de pression fiables en temps réel répondant aux normes de performance du MLIT. Le segment devrait croître à un CAGR de 15,62 % jusqu'en 2030, soutenu par l'intégration avec les modules ADAS qui utilisent les données des capteurs directs pour les mesures de sécurité liées aux pneus. Durant cette période, le TPMS indirect reste une option de niche pour les retrofits sensibles aux coûts, mais fait face à un remplacement progressif à mesure que les OEM et les régulateurs adoptent des normes de précision des données plus élevées. Le TPMS direct continue de s'améliorer grâce à des innovations telles que la reconnaissance de la position des roues par accéléromètre, facilitant les rotations de pneus et réduisant le temps de travail en atelier.

Les gains de taille du marché des TPMS aftermarket au Japon profitent le plus fortement aux fournisseurs qui associent des capteurs directs à des logiciels de diagnostic propriétaires, permettant aux garages de reprogrammer rapidement les unités de remplacement. Les capteurs à bouchon Bluetooth de Pacific Industrial illustrent la tendance de conception vers une complexité d'installation minimale, élargissant l'adoption tant chez les amateurs de bricolage que chez les installateurs professionnels [3]« Lancement du capteur de type bouchon à Bluetooth », Pacific Industrial Co., pacificind.co.jp.

Par intégration technologique : les systèmes connectés captent le potentiel de croissance

Les modules autonomes détenaient une part de 67,25 % du marché des TPMS aftermarket au Japon en 2024, reflétant la praticité du retrofit et des prix unitaires plus bas. Cependant, les variantes intelligentes/connectées, soutenues par des passerelles cellulaires ou Bluetooth, croîtront à un CAGR de 16,83 % jusqu'en 2030. L'initiative de Toyota et NTT visant à dépasser 20 millions de véhicules connectés dans le monde d'ici 2025 illustre le boom des infrastructures qui stimule la monétisation des données des capteurs. Les mises à jour du micrologiciel à distance et les alertes via application distinguent les unités TPMS connectées et stimulent les ventes de capteurs de remplacement sur le marché des TPMS aftermarket au Japon.

Les services de données par abonnement présentent de nouveaux flux de revenus récurrents, incitant les fournisseurs de matériel à subventionner les coûts initiaux des capteurs en échange de frais de surveillance mensuels. L'ensemble de fonctionnalités de configuration à distance de Sensata illustre cette évolution, permettant aux flottes de réduire les temps d'arrêt grâce à une planification de la maintenance prédictive.

Par type de véhicule : les flottes commerciales accélèrent leurs investissements

Les voitures particulières représentaient encore 60,77 % du marché des TPMS aftermarket au Japon en 2024, mais les véhicules commerciaux devraient croître à un CAGR de 16,26 % jusqu'en 2030. Chaque camion ou autobus nécessite plusieurs capteurs, augmentant la demande totale en unités. Les opérateurs de flottes apprécient également le potentiel d'économies de carburant que le TPMS connecté offre dans la logistique quotidienne. Les véhicules utilitaires légers mènent la croissance en volume en raison de l'essor du segment de la livraison du dernier kilomètre, où l'optimisation de la pression des pneus améliore directement l'efficacité de la charge utile.

La taille du marché des TPMS aftermarket au Japon pour les véhicules commerciaux bénéficie des réglementations exigeant que les camions nouvellement immatriculés soient équipés de matériel TPMS certifié. Parallèlement, la croissance dans les voitures particulières est axée sur les SUV et les crossovers, dont les pneus plus grands augmentent le risque de sous-gonflage et les avantages perçus de la surveillance.

Par canal de distribution : l'expansion numérique prend de l'élan

Les centres de service et magasins de pièces hors ligne ont conservé 85,13 % de part du marché des TPMS aftermarket au Japon en 2024, mais font face à une contraction de 6 points de part d'ici 2030 à mesure que les consommateurs migrent vers le numérique. Le canal en ligne devrait croître à un CAGR de 17,13 % d'ici 2030. Les places de marché du commerce électronique menées par Rakuten proposent une livraison le jour même sur les kits de capteurs standardisés et fournissent des tutoriels vidéo qui démystifient l'installation. Bien que la part en ligne augmente, la complexité des procédures de programmation garantit que les ateliers continuent de capter la majorité des revenus de main-d'œuvre, préservant leur pertinence sur le marché des TPMS aftermarket au Japon.

Les fabricants exploitent de plus en plus des boutiques en ligne de marque intégrant des outils de recherche par numéro VIN pour associer les capteurs aux spécifications des véhicules, réduisant les taux d'erreur dans les commandes en ligne. Des modèles de vente hybrides — commande en ligne, installation en magasin — émergent, offrant aux chaînes traditionnelles un moyen de défendre leur position sur le marché.

Analyse géographique

Le Grand Tokyo concentre la plus forte demande du marché des TPMS aftermarket au Japon en raison de sa dense population de voitures particulières et de son réseau avancé d'ateliers de réparation. Osaka et Nagoya suivent, bénéficiant toutes deux d'une activité importante de véhicules commerciaux liée à la logistique portuaire et aux pôles industriels. Les programmes pilotes urbains qui intègrent les données TPMS dans les plateformes de stationnement intelligent stimulent davantage l'adoption, améliorant les systèmes municipaux de gestion de la congestion.

En revanche, les préfectures rurales présentent des cycles de mise à niveau plus lents, contraints par des revenus disponibles plus faibles et un accès limité aux équipements spécialisés. Ces zones abritent néanmoins d'importants parcs de véhicules anciens, impliquant une opportunité de remplacement latente une fois les barrières de coût levées. Les corridors industriels côtiers connaissent des retrofits dynamiques de véhicules commerciaux, les transporteurs de fret répondant aux pressions sur les coûts du carburant en optimisant la pression des pneus.

La résilience de la chaîne d'approvisionnement reste centrale : la géographie archipelagique du Japon rend la logistique des capteurs vulnérable aux perturbations météorologiques. Les fournisseurs nationaux établis tirent parti de l'entreposage régional et des liens OEM pour raccourcir les délais de livraison, un avantage concurrentiel clé pour desservir les îles éloignées où les retards d'expédition peuvent bloquer les contrôles techniques des véhicules.

Paysage concurrentiel

Le marché des TPMS aftermarket au Japon présente une concentration modérée. Denso, Pacific Industrial et Alps Alpine capitalisent sur leurs liens OEM profonds pour sécuriser la documentation technique de première monte, réutilisant ensuite ces plateformes pour des kits aftermarket. Les dépenses de R&D de Denso de 3,6 milliards USD au cours de l'exercice 2024 financent le développement de circuits intégrés spécifiques à l'application (ASIC) qui réduisent la consommation d'énergie des capteurs, prolongeant la durée de vie des batteries. Continental et Sensata renforcent leur envergure mondiale grâce à une distribution localisée, tandis que de plus petits spécialistes nationaux ciblent des niches de retrofit spécifiques.

La différenciation technologique se concentre sur les écosystèmes d'analyse de données plutôt que sur le matériel brut. L'alliance de TDK avec Goodyear combine les métriques de performance des pneus avec des capteurs MEMS intégrés pour créer des services de surveillance à spectre complet. La prolifération des contrefaçons met à l'épreuve l'intégrité des marques, incitant les fournisseurs à intégrer une authentification chiffrée dans le micrologiciel des capteurs.

La concurrence par les prix s'intensifie à mesure que les importations chinoises sous-cotent les offres locales. Les marques nationales répondent en proposant des garanties prolongées et des mises à jour logicielles que les entrants à bas coût ne peuvent pas facilement égaler. La segmentation qui en résulte conduit à une stratégie à double voie : des offres connectées à haute valeur ajoutée et des unités économiques de base pour les véhicules anciens.

Leaders du secteur des TPMS aftermarket au Japon

Denso Corporation

Pacific Industrial Co., Ltd.

Continental AG

Schrader TPMS Solutions (Sensata)

Alps Alpine Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le Japon a introduit une subvention pour les outils de diagnostic couvrant jusqu'à 160 000 JPY par atelier de maintenance pour le matériel de diagnostic TPMS et la formation des techniciens, aidant les petits garages à répondre aux normes d'entretien des véhicules à sécurité électronique.

- Octobre 2024 : L'ordonnance sur la loi relative aux radiocommunications a été modifiée pour formaliser la bande 433,795–434,045 MHz comme bande dédiée aux transmissions TPMS, achevant la migration nationale vers un plan de fréquences harmonisé.

Périmètre du rapport sur le marché des TPMS aftermarket au Japon

| TPMS direct |

| TPMS indirect |

| Unités TPMS autonomes |

| TPMS intelligent/connecté |

| Voitures particulières | Citadines |

| Berlines | |

| SUV et MUV | |

| Véhicules commerciaux | Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds | |

| Autobus et autocars |

| Hors ligne (magasins de pièces automobiles, boutiques spécialisées, centres de service) |

| En ligne (sites web/applications OEM, plateformes de commerce électronique) |

| Par type | TPMS direct | |

| TPMS indirect | ||

| Par intégration technologique | Unités TPMS autonomes | |

| TPMS intelligent/connecté | ||

| Par type de véhicule | Voitures particulières | Citadines |

| Berlines | ||

| SUV et MUV | ||

| Véhicules commerciaux | Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds | ||

| Autobus et autocars | ||

| Par canal de distribution | Hors ligne (magasins de pièces automobiles, boutiques spécialisées, centres de service) | |

| En ligne (sites web/applications OEM, plateformes de commerce électronique) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TPMS aftermarket au Japon en 2025 ?

Le secteur est valorisé à 139,95 millions USD, avec un CAGR prévisionnel de 14,74 % jusqu'en 2030.

Qu'est-ce qui stimule la demande de capteurs dans les véhicules anciens ?

Les capteurs de première génération dont la batterie est épuisée et le vieillissement du parc automobile stimulent les cycles de remplacement, notamment pour les véhicules âgés de 7 à 12 ans.

Quelle technologie TPMS connaît la croissance la plus rapide ?

Le TPMS intelligent/connecté affiche la progression la plus rapide avec un CAGR de 16,83 % jusqu'en 2030, la connectivité devenant la norme.

Pourquoi les flottes commerciales installent-elles le TPMS plus rapidement que les propriétaires de voitures particulières ?

Les obligations réglementaires ainsi que les avantages en matière d'économies de carburant et de sécurité stimulent l'adoption, et chaque camion nécessite plusieurs capteurs.

Dernière mise à jour de la page le: