Taille et part du marché MNO des télécommunications en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.64 Milliards de dollars |

| Taille du Marché (2026) | 19.27 Milliards de dollars |

| Taille du Marché (2031) | 22.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Italie par Mordor Intelligence

La taille du marché MNO des télécommunications en Italie est estimée à 19,27 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 18,64 milliards USD, les projections pour 2031 indiquant 22,77 milliards USD, avec une croissance de 3,39 % de TCAC sur la période 2026-2031.

Cette tendance haussière découle de la consommation croissante de données, de l'extension de la couverture 5G, des déploiements de fibre optique soutenus par l'État et du passage vers des offres fixes-mobiles convergées. Les mouvements de consolidation, notamment le rachat de Vodafone Italia par Swisscom pour 8 milliards EUR (9,22 milliards USD) et l'acquisition de NetCo de TIM par KKR pour 18,8 milliards EUR (21,66 milliards USD), reconfigurent le paysage concurrentiel, améliorent l'efficacité du capital et stabilisent le revenu moyen par utilisateur. Les services de données et d'internet représentent la plus grande part des revenus, tandis que les connexions IoT et la numérisation des entreprises alimentent la croissance incrémentale. Les opérateurs réduisent leurs factures énergétiques grâce au partage de pylônes et à l'approvisionnement en énergies renouvelables, atténuant la pression exercée par les prix élevés de l'électricité. Dans l'ensemble, un environnement à maturité mais en voie de réforme positionne le marché MNO des télécommunications en Italie pour une expansion stable et axée sur la valeur.

Principaux enseignements du rapport

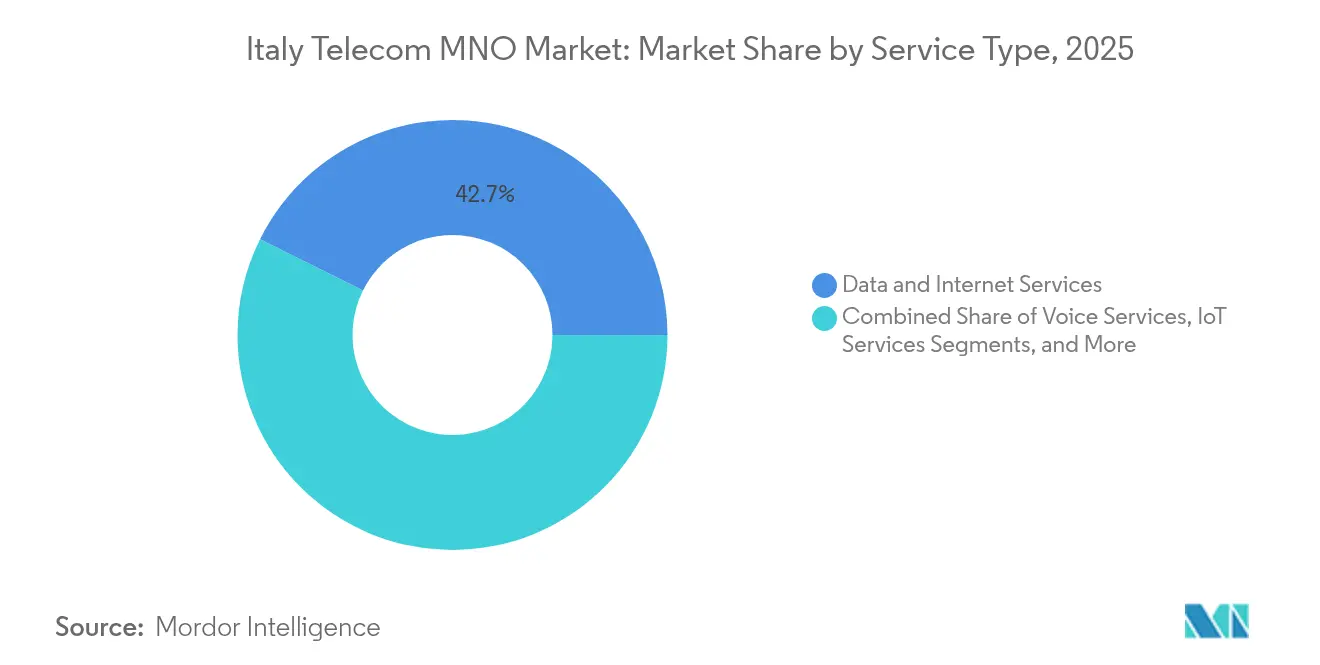

- Les services de données et d'internet ont représenté 42,65 % de la part des revenus en 2025, tandis que les services IoT et M2M devraient progresser à un TCAC de 3,46 % d'ici 2031, soulignant la trajectoire centrée sur les données du marché MNO des télécommunications en Italie.

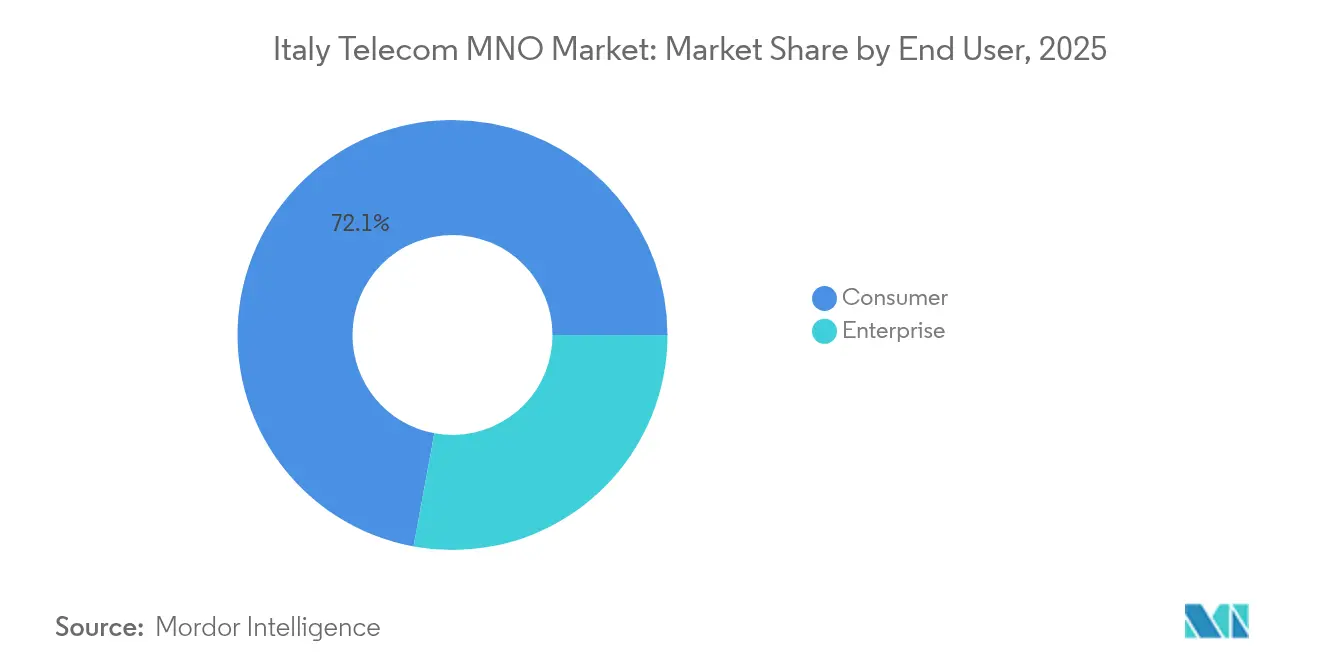

- Le segment consommateur détenait 72,10 % de la part du marché MNO des télécommunications en Italie en 2025, tandis que le segment entreprise devrait afficher la croissance la plus rapide avec un TCAC de 3,72 % jusqu'en 2031, porté par l'automatisation industrielle et l'adoption du cloud.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché MNO des télécommunications en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du nombre d'abonnés 5G | +1.2% | National, gains précoces à Milan, Rome, Naples | Moyen terme (2-4 ans) |

| Offres convergentes soutenant l'ARPU | +0.8% | National, plus marqué dans les régions du nord | Court terme (≤ 2 ans) |

| Financement FTTH Italia a 1 Gbps du gouvernement | +0.6% | Sud rural et zones mal desservies | Long terme (≥ 4 ans) |

| Demande croissante de connectivité IoT pour les entreprises | +0.9% | Nord industriel, expansion vers le centre | Moyen terme (2-4 ans) |

| Essor de la vidéo OTT stimulant l'utilisation des données | +0.7% | National, concentration urbaine | Court terme (≤ 2 ans) |

| Partage de pylônes et NaaS réduisant les dépenses d'investissement | +0.4% | Réseaux nationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du nombre d'abonnés 5G

La couverture 5G de la population dépasse déjà 90 %, plaçant l'Italie parmi les pionniers de l'UE en matière d'accès de nouvelle génération. Telecom Italia (TIM) prévoit de porter la couverture 5G extérieure à 95 % d'ici 2026, réduisant le coût par gigaoctet jusqu'à 50 % par rapport aux opérations 4G. Les fonds du Plan national de relance et de résilience (PNRR) d'un montant de 2,02 milliards EUR (2,33 milliards USD) subventionnent la fibre de transport vers 21 900 sites radio, comblant les lacunes là où les rendements commerciaux sont faibles.[1]Digital Watch Observatory, "Plan 5G de l'Italie," dig.watch Les réseaux 5G privés gagnent du terrain dans les usines et les ports, augmentant l'intensité des données et les revenus de services. L'adoption plus large de la 5G maintiendra donc le marché MNO des télécommunications en Italie sur une pente de croissance plus élevée.

Offres convergentes soutenant l'ARPU

Le regroupement du haut débit fixe, du service mobile et des contenus améliore la fidélité des clients et soutient les niveaux de revenus moyens, en particulier dans les provinces aisées du nord. Le rapprochement Fastweb–Vodafone promet des propositions convergées à l'échelle nationale qui réduisent le taux de désabonnement et stimulent la vente croisée. Les opérateurs s'appuient sur leurs empreintes en fibre optique pour proposer des offres premium de données mobiles, limitant l'érosion tarifaire. Les premiers retours d'expérience à Milan montrent une amélioration de 10 points de pourcentage dans l'adoption des offres multi-play lorsque la fibre et la 5G sont promues conjointement. Ces dynamiques maintiennent le marché MNO des télécommunications en Italie sur une base de valeur plutôt que de volume.

Financement FTTH Italia a 1 Gbps du gouvernement

Le dispositif Italia a 1 Gbps vise une connectivité gigabit universelle d'ici 2026, en avance sur les objectifs de l'UE à l'horizon 2030. Open Fiber et FiberCop mènent les déploiements, avec 40 % des fonds réservés aux régions du sud pour réduire la fracture numérique. Les conditions d'accès en gros exclusif encouragent les MNO à introduire la 5G liée à la fibre et l'accès sans fil fixe (FWA). Cette subvention à long terme élargit la bande passante adressable et améliore l'expérience client, soutenant les perspectives de croissance du marché MNO des télécommunications en Italie.

Demande croissante de connectivité IoT pour les entreprises

Le secteur IoT italien a généré 8,9 milliards EUR (10,25 milliards USD) en 2023, enregistrant une expansion annuelle de 9 % avec 41 millions de connexions cellulaires. Les pôles industriels de Lombardie et d'Émilie-Romagne déploient des solutions 5G privées et NB-IoT pour la robotique, le suivi d'actifs et la maintenance prédictive. TIM Enterprise vise à doubler sa part de revenus issus des TIC à 21 % d'ici 2026 en combinant connectivité et offres de cloud et de cybersécurité. Cette vague de numérisation des entreprises stimule l'adoption de services à haute marge et renforce la résilience globale du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Guerres des prix intenses entre MNO comprimant les marges | -0.9% | National, principalement mobile | Court terme (≤ 2 ans) |

| Réductions réglementaires des tarifs de terminaison mobile | -0.4% | Cadre national | Moyen terme (2-4 ans) |

| Retard d'adoption de la fibre dans le sud rural | -0.3% | Régions du sud | Long terme (≥ 4 ans) |

| Coûts énergétiques élevés du réseau face aux objectifs verts | -0.5% | Opérations nationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Guerres des prix intenses entre MNO comprimant les marges

Les batailles tarifaires acharnées depuis l'arrivée d'Iliad en 2018 ont réduit l'ARPU mobile et fait monter le taux de désabonnement. Bien que la consolidation réduise les remises directes, les offres d'entrée de gamme restent agressives, notamment dans les segments prépayés. Les opérateurs répondent par des tactiques de montée en gamme telles que les offres groupées de contenus et les paliers de vitesse. La pression sur la rentabilité à court terme réduit donc le TCAC du marché MNO des télécommunications en Italie de près d'un point de pourcentage jusqu'à ce qu'un équilibre tarifaire soit atteint.

Coûts énergétiques élevés du réseau face aux objectifs verts

L'électricité représente une part à deux chiffres des dépenses d'exploitation, et les prix élevés de l'énergie en Italie resserrent le contrôle des coûts. Telecom Italia (TIM) a réduit sa consommation d'énergie de 28 % et porté son approvisionnement en énergies renouvelables à 65 % d'ici 2025, tandis qu'INWIT a lancé un programme solaire de 100 millions EUR (115,21 millions USD) sur ses sites de pylônes.[2]TowerXchange, "Actualités : INWIT développe des infrastructures de télécommunications avec le financement de la BEI," towerxchange.com La densification du réseau pour la 5G accroît la consommation d'énergie, ce qui pousse les opérateurs à adopter des unités radio plus efficaces et des infrastructures passives partagées. La persistance des prix élevés de l'électricité tempère donc la progression de la rentabilité du marché MNO des télécommunications en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'utilisation des données domine, l'IoT s'accélère

Les services de données et d'internet ont représenté la plus grande tranche de revenus, captant 42,65 % de la part du marché MNO des télécommunications en Italie en 2025. Les solutions IoT et M2M, bien que encore modestes en termes absolus, affichent le TCAC le plus élevé à 3,46 %, soutenu par l'automatisation industrielle et les projets de villes intelligentes. La taille du marché MNO des télécommunications en Italie pour les services axés sur les données s'élargira régulièrement à mesure que la diffusion en continu, le jeu en nuage et le télétravail intensifient la consommation de gigaoctets. Le déclin de l'utilisation de la voix et des SMS continue de libérer de la capacité réseau pour des offres de données plus riches, tandis que la messagerie OTT accentue la pression sur les revenus hérités. Les opérateurs monétisent la croissance du trafic grâce à des forfaits 5G échelonnés par vitesse et à des partenariats de contenus avec Netflix, Amazon et DAZN, renforçant les niveaux de dépenses moyens. La convergence fixe-mobile renforce davantage la domination des données en mariant le transport en fibre optique avec le spectre 5G, garantissant une expérience utilisateur robuste sur tous les appareils.

Les revenus de la messagerie et de la voix traditionnelle continuent de reculer car WhatsApp, Telegram et des applications similaires répondent à la plupart des besoins des consommateurs à un coût incrémental négligeable. Néanmoins, les opérateurs exploitent les services de communication enrichis (RCS) et les capacités autonomes de la 5G pour introduire la voix d'entreprise à faible latence sur nouvelle radio (VoNR) et la communication critique push-to-talk. La taille du marché MNO des télécommunications en Italie, alignée sur les gains de l'IoT, devrait connaître une dynamique dans des secteurs tels que la logistique, l'agriculture intelligente et les services publics, où la couverture NB-IoT à large portée offre une connectivité économique et efficace en termes de batterie. Dans l'ensemble, la diversification des services basée sur les écosystèmes de données compensera la contraction des lignes de revenus hérités et assurera une combinaison de croissance équilibrée.

Par utilisateur final : les consommateurs dominent toujours, les entreprises accélèrent

Les consommateurs représentaient 72,10 % du chiffre d'affaires total en 2025, conservant la majorité des bases de cartes SIM et des abonnements haut débit. Les offres familiales attractives, le financement des terminaux et l'utilisation croissante de la vidéo maintiennent la stabilité des lignes grand public. Le segment entreprise, cependant, affiche un TCAC plus rapide de 3,72 % à mesure que les investissements dans l'Industrie 4.0 s'accélèrent. La demande de cloud géré, de cybersécurité et de 5G privée à faible latence stimule les dépenses incrémentales parmi les clients des secteurs manufacturier, de la santé et du secteur public. La taille du marché MNO des télécommunications en Italie attribuée aux services aux entreprises est renforcée par les incitations du PNRR qui réservent 27 % des fonds publics à la transformation numérique des entités gouvernementales.

Les petites et moyennes entreprises recourent à l'accès sans fil fixe (FWA) 5G pour contourner la disponibilité limitée de la fibre, notamment dans les parcs industriels en périphérie des villes. Parallèlement, les consommateurs bénéficient de l'expansion des options FWA alimentées par la 5G en ondes millimétriques, comblant les lacunes de couverture rurale là où la fibre reste impraticable. L'élargissement de la base entreprise améliore la qualité des revenus, car les contrats d'entreprise impliquent souvent des engagements pluriannuels et des solutions à valeur ajoutée, réduisant le taux de désabonnement et renforçant les flux de trésorerie. En conséquence, un équilibre entre la connectivité grand public et les plateformes B2B spécialisées soutient une progression durable du marché MNO des télécommunications en Italie.

Analyse géographique

Les disparités régionales demeurent une caractéristique déterminante. Le nord de l'Italie présente la plus forte densité de fibre optique et les premiers lancements de la 5G, Milan, Turin et Bologne dépassant toutes les trois 90 % de couverture 5G extérieure de la population d'ici 2025. Les pôles industriels de Lombardie et d'Émilie-Romagne adoptent la 5G privée, stimulant la demande locale de calcul en périphérie et d'applications sensibles à la latence. La taille du marché MNO des télécommunications en Italie liée à ces provinces du nord dépasse donc la moyenne nationale à mesure que les usines numérisent leurs processus pour améliorer leur compétitivité.

Le centre de l'Italie, ancré par Rome, bénéficie de concessions d'infrastructures telles que le plan Smart City Roma d'INWIT sur 25 ans qui déploie la 5G en gros sur les nœuds de transport. L'amélioration de la connectivité soutient le tourisme, la sécurité publique et les solutions d'e-gouvernement. FiberCop et Open Fiber continuent de construire et de moderniser les boucles cuivrées existantes, attirant une adoption premium du haut débit parmi les ménages et les petites entreprises. Par conséquent, les régions du centre enregistrent une croissance à un chiffre moyen, légèrement supérieure à la moyenne nationale.

Le sud de l'Italie accuse encore un retard sur les indicateurs d'adoption en raison de la faible densité de population et des revenus disponibles plus bas. Le programme Italia a 1 Gbps alloue 40 % de son budget de 2,02 milliards EUR (2,33 milliards USD) au sud, subventionnant les liaisons en fibre optique vers des communautés où les perspectives de rendement du capital privé dissuadent l'investissement. Le FWA en ondes millimétriques 5G d'EOLO atteint 700 000 foyers, offrant des vitesses allant jusqu'à 1 Gbps dans les zones montagneuses et côtières où les coûts de tranchée sont élevés. Bien que l'adoption soit en retard, l'amélioration de l'accessibilité financière et le transport subventionné par l'État accélèrent le rattrapage, augmentant la demande totale adressable pour le marché MNO des télécommunications en Italie.

Paysage concurrentiel

Quatre opérateurs nationaux — Telecom Italia (TIM), Vodafone-Fastweb (sous Swisscom), WindTre et Iliad — forment un marché modérément concentré. L'intégration en cours de Vodafone Italia avec Fastweb créera un concurrent convergé, disposant d'actifs en fibre optique solides et de 22 000 sites mobiles, réduisant ainsi l'écart d'échelle avec Telecom Italia (TIM). La cession de NetCo par Telecom Italia (TIM) à KKR ramène l'endettement vers une fourchette de 1,6-1,7×, libérant des capitaux pour la densification de la 5G et l'expansion dans le cloud au sein de ses entités grand public et entreprise.

Les accords de partage de réseau contribuent à limiter les dépenses d'investissement. WindTre et Iliad ont créé Zefiro Net pour construire et exploiter la couverture 5G dans 2 500 municipalités rurales, réduisant les doublons et accélérant la mise sur le marché.[4]Infrastrutture Wireless Italiane, "INWIT dévoile ses plans 2025-2030," towerxchange.com Les sociétés de pylônes fournissent des infrastructures passives essentielles. INWIT dépasse 25 000 sites, Cellnex suit, et Phoenix Tower International se développe via des partenariats avec Iliad. Le taux d'occupation d'INWIT est passé de 2,26× à 2,35× en 2025, prouvant les bénéfices de la colocalisation multi-opérateurs.

L'orientation stratégique se déplace vers les solutions aux entreprises. TIM Enterprise vise 1 milliard EUR (1,15 milliard USD) de revenus cloud d'ici 2026, en s'appuyant sur des alliances avec Google Cloud, Microsoft Azure, Oracle et VMware. Vodafone-Fastweb proposera des offres intégrées, utilisant le réseau dorsal en fibre de Fastweb pour vendre des services mobiles à ses 3,4 millions de clients haut débit. Les programmes d'énergie verte différencient également les acteurs : le déploiement solaire d'INWIT de 100 millions EUR (115,21 millions USD) réduit les émissions de carbone et stabilise les coûts d'exploitation à long terme. Ensemble, ces stratégies renforcent un passage de la concurrence par les prix vers l'innovation, améliorant la santé du marché MNO des télécommunications en Italie.

Leaders du secteur MNO des télécommunications en Italie

Telecom Italia (TIM)

WindTre

Iliad Italia

Fastweb + Vodafone

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : INWIT a obtenu 350 millions EUR (403,23 millions USD) de financement auprès de la Banque européenne d'investissement pour accélérer le déploiement de pylônes et étendre la couverture 5G et FWA.

- Mars 2025 : INWIT a réalisé une émission obligataire de 750 millions EUR (864,07 millions USD), attirant une demande de 2,3 milliards EUR (2,65 milliards USD) de la part de plus de 200 investisseurs institutionnels, qui financera la construction de 3 500 pylônes prévus.

- Novembre 2024 : INWIT a finalisé l'acquisition de 52,08 % de la participation dans Smart City Roma, obtenant une concession de 25 ans pour construire des infrastructures 5G en gros à travers la capitale.

Périmètre du rapport sur le marché MNO des télécommunications en Italie

Les télécommunications désignent la transmission à longue distance d'informations par des moyens électromagnétiques.

Le marché MNO des télécommunications en Italie comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les pylônes de télécommunications. Les services de télécommunications sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV. Plusieurs facteurs, dont une demande croissante de 5G, stimulent vraisemblablement l'adoption des services de télécommunications. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché MNO des télécommunications en Italie en 2026 ?

La taille du marché MNO des télécommunications en Italie s'élève à 19,27 milliards USD en 2026, avec un TCAC prévisionnel de 3,39 % jusqu'en 2031.

Quel service génère le chiffre d'affaires le plus élevé ?

Les services de données et d'internet dominent, captant 42,65 % de la part des revenus en 2025 et continuant à dépasser les lignes vocales et de messagerie.

Quel est le segment de service à la croissance la plus rapide ?

Les services IoT et M2M devraient croître à un TCAC de 3,46 % jusqu'en 2031, portés par l'automatisation industrielle et les projets de villes intelligentes.

Comment les disparités régionales affectent-elles la croissance ?

Les régions du nord et du centre progressent plus rapidement grâce à la 5G précoce et aux réseaux en fibre optique denses, tandis que les subventions gouvernementales aident le sud à réduire son écart de connectivité.

Quelles entreprises dominent les infrastructures de pylônes ?

INWIT détient le plus grand portefeuille avec plus de 25 000 sites, suivi par Cellnex, et Phoenix Tower International se développe grâce aux contrats avec Iliad.

Comment la consolidation influencera-t-elle la concurrence ?

L'accord Swisscom–Vodafone et la cession de NetCo par Telecom Italia (TIM) devraient limiter les guerres des prix, améliorer la capacité d'investissement et favoriser une concurrence axée sur la valeur.

Dernière mise à jour de la page le: