Taille et part du marché des aliments vétérinaires pour animaux de compagnie en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

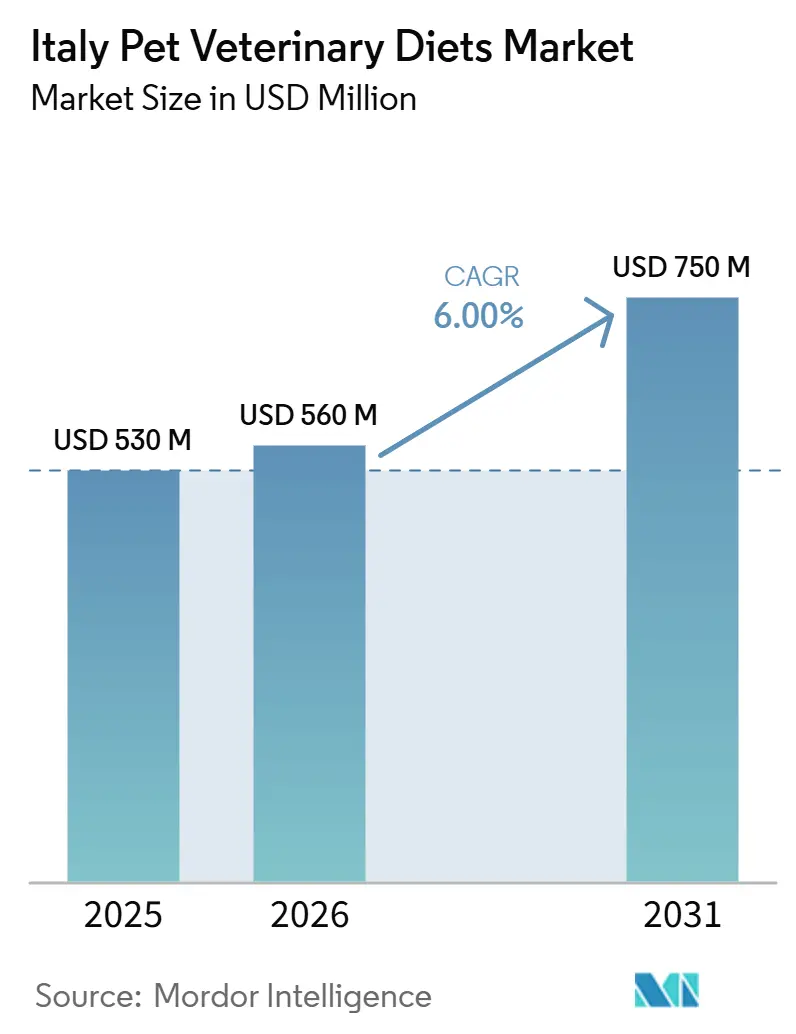

| Taille du marché de l'année de base (2025) | 530 Millions de dollars américains |

| Taille du Marché (2026) | 560 Millions de dollars américains |

| Taille du Marché (2031) | 750 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments vétérinaires pour animaux de compagnie en Italie par Mordor Intelligence

La taille du marché des aliments vétérinaires pour animaux de compagnie en Italie est estimée à 530 millions USD en 2025, à 560 millions USD en 2026 et devrait atteindre 750 millions USD d'ici 2031, avec un CAGR de 6 % sur la période 2026-2031. La nutrition thérapeutique et spécialisée capte une part croissante des dépenses totales consacrées aux animaux de compagnie, les propriétaires accordant une priorité croissante aux produits traitant la santé digestive, les soins rénaux, la dermatologie, la mobilité et le vieillissement en bonne santé. Le marché de l'alimentation et des soins pour animaux de compagnie en Italie a atteint 5,3 milliards EUR (5,7 milliards USD) en 2025, indiquant une base de consommateurs substantielle pour la croissance continue de l'alimentation thérapeutique. Le marché des aliments vétérinaires pour animaux de compagnie en Italie est en outre soutenu par un engagement vétérinaire renforcé, une population d'animaux de compagnie vieillissante et une tendance croissante des propriétaires à considérer la nutrition comme une composante intégrante de la gestion de la santé courante plutôt que comme une simple alimentation de base. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) a enregistré une augmentation de 23 % des produits dispensés en clinique en 2024, soulignant que les recommandations vétérinaires demeurent le principal canal d'adoption des régimes alimentaires structurés. Les entreprises répondent à cette tendance avec des gammes de produits axées sur le microbiome et des outils numériques pour améliorer l'éducation des propriétaires, soutenir l'observance des renouvellements d'ordonnances et maintenir le positionnement premium des produits de régimes vétérinaires sur le marché plus large des soins pour animaux de compagnie en Italie.

Principaux enseignements du rapport

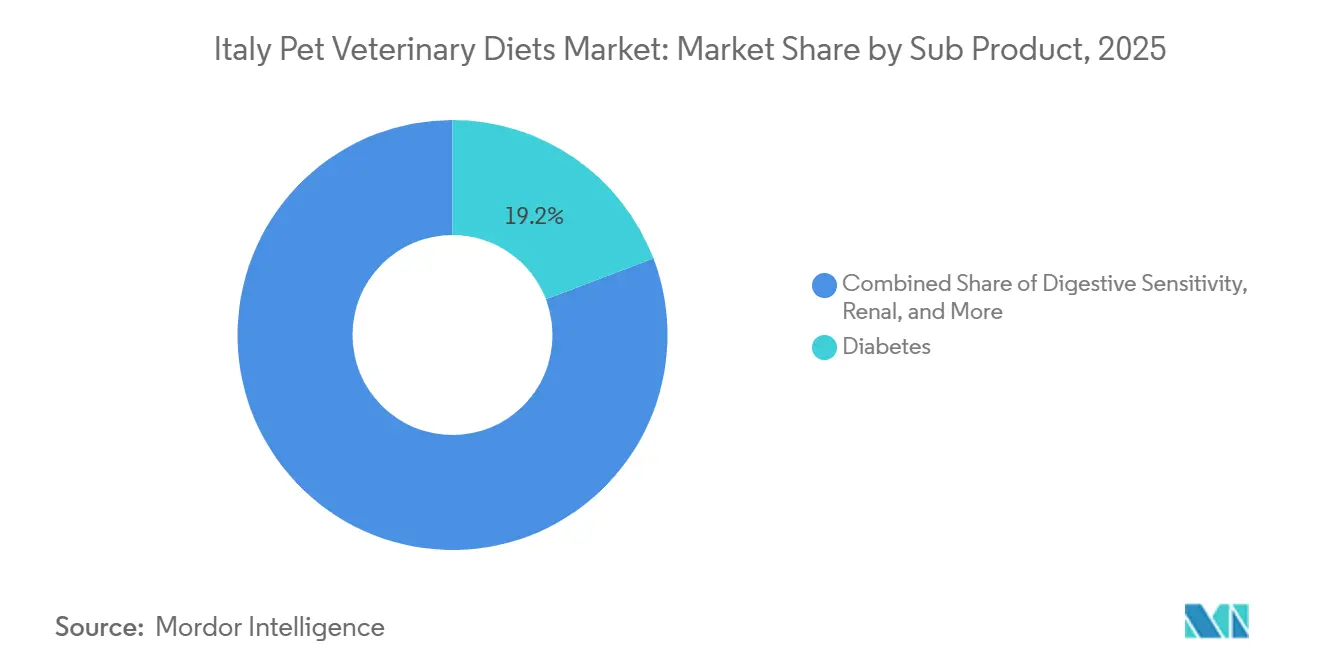

- Par sous-produit, le diabète représentait le segment le plus important avec une part de marché de 19,2 % en 2025, tandis que la sensibilité digestive était le segment à la croissance la plus rapide avec un CAGR de 10,0 % jusqu'en 2031.

- Par animaux de compagnie, les chiens détenaient 56,0 % de la part du marché des aliments vétérinaires pour animaux de compagnie en Italie en 2025, et les chiens devraient se développer à un CAGR de 6,8 % jusqu'en 2031.

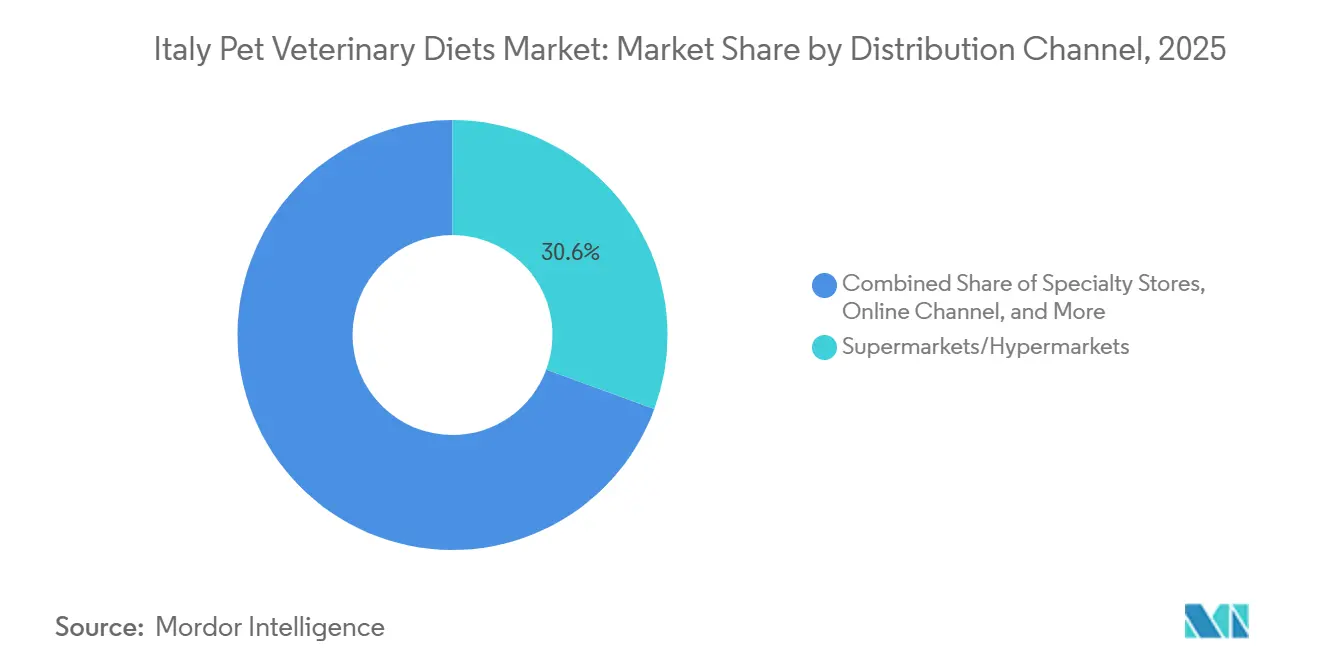

- Par canal de distribution, les supermarchés/hypermarchés représentaient 30,6 % de la taille du marché des aliments vétérinaires pour animaux de compagnie en Italie en 2025, tandis que le canal en ligne devrait croître à un CAGR de 6,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des aliments vétérinaires pour animaux de compagnie en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recommandation vétérinaire des régimes thérapeutiques | +1.3% | National, avec des gains précoces à Milan, Rome et Bologne | Court terme (≤ 2 ans) |

| Charge des maladies chroniques chez les animaux de compagnie vieillissants | +1.1% | National | Moyen terme (2-4 ans) |

| Premiumisation de la nutrition spécifique aux pathologies | +0.9% | National, plus marqué dans les centres urbains du nord de l'Italie | Moyen terme (2-4 ans) |

| Commodité de renouvellement en ligne et observance | +0.7% | National | Court terme (≤ 2 ans) |

| Alternatives de régimes vétérinaires à marque propre | +0.6% | National, avec des gains précoces dans la vente au détail spécialisée de milieu de gamme | Moyen terme (2-4 ans) |

| Adoption de la nutrition préventive et intervention précoce | +0.7% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recommandation vétérinaire des régimes thérapeutiques

Les recommandations vétérinaires demeurent un facteur clé influençant les décisions d'achat sur le marché des aliments vétérinaires pour animaux de compagnie en Italie. Selon le rapport Assalco–Zoomark 2026, 44,7 % des propriétaires de chiens italiens et 35,9 % des propriétaires de chats s'appuient sur leur vétérinaire comme principale source de sélection des aliments pour animaux de compagnie, soulignant l'importance des catégories de nutrition thérapeutique recommandées par les vétérinaires. Pour de nombreuses affections médicales chroniques, les propriétaires d'animaux continuent d'utiliser le régime thérapeutique recommandé pendant de longues périodes, soutenant une demande de rachat relativement stable par rapport aux catégories d'aliments premium conventionnels pour animaux de compagnie. Cette dynamique renforce le rôle des cliniques vétérinaires et des cabinets spécialisés, notamment dans les zones urbaines où la gestion des maladies chroniques et le suivi sont plus développés. En mai 2026, Monge & C. S.p.a. a renforcé sa présence dans ce canal avec le lancement de VetSolution AN-HYDRO, soutenu par des recherches d'essais cliniques de l'Université de Teramo et des scores de digestibilité atteignant jusqu'à 99 %, ce qui renforce la confiance des cliniciens dans les allégations thérapeutiques du produit[1]Source : Monge and C. S.p.A., "Monge VetSolution AN-HYDRO : La révolution alimentaire dans les régimes vétérinaires," Monge, monge.it . Par conséquent, les marques qui entretiennent des relations solides avec les vétérinaires sont mieux positionnées pour maintenir une demande à long terme sur le marché des aliments vétérinaires pour animaux de compagnie en Italie par rapport à celles qui s'appuient uniquement sur la visibilité en rayon.

Charge des maladies chroniques chez les animaux de compagnie vieillissants

La croissance à long terme du marché des aliments vétérinaires pour animaux de compagnie en Italie est portée par la prévalence croissante des maladies chroniques chez les animaux de compagnie vieillissants. On observe une augmentation des affections telles que le diabète, les troubles rénaux, urinaires et liés à la mobilité, qui nécessitent souvent un soutien nutritionnel en complément des soins cliniques. La maladie rénale chronique est particulièrement significative chez les chats, affectant la majorité de ceux âgés de 10 ans ou plus, soutenant ainsi la demande pour les régimes rénaux. Les bénéfices cliniques des régimes à restriction en phosphore et métaboliquement adaptés démontrent une reprogrammation métabolique rénale étendue chez les chats atteints de maladie rénale chronique spontanée. Cette tendance a des implications commerciales, car les animaux de compagnie plus âgés passent de plus en plus d'une nutrition spécialisée occasionnelle à une alimentation thérapeutique de routine. À mesure que cette transition progresse, le marché des aliments vétérinaires pour animaux de compagnie en Italie devrait continuer à attirer la demande des propriétaires gérant des affections nécessitant un traitement prolongé et une forte observance.

Premiumisation de la nutrition spécifique aux pathologies

La premiumisation sur le marché des aliments vétérinaires pour animaux de compagnie en Italie est principalement portée par la confiance clinique plutôt que par l'image de marque. Les propriétaires d'animaux de compagnie sont de plus en plus disposés à payer pour des produits offrant des bénéfices santé clairs et soutenus par des recommandations vétérinaires. Malgré les défis économiques, le marché de l'alimentation et des soins pour animaux de compagnie en Italie a atteint 5,3 milliards EUR (5,7 milliards USD) en 2025, la nutrition spécialisée représentant davantage en valeur qu'en volume. La plateforme Genius AI de Farmina Pet Food, qui a remporté le prix Pet Care Innovation of the Year en 2025, reflète le rôle croissant des outils numériques dans la fourniture de conseils nutritionnels personnalisés aux propriétaires d'animaux de compagnie et le soutien à des décisions d'alimentation éclairées en complément de la consultation vétérinaire. Cette tendance renforce le segment premium du marché des aliments vétérinaires pour animaux de compagnie en Italie, la nutrition ciblée étant de plus en plus perçue comme une composante clé d'une gestion responsable de la santé des animaux de compagnie. De plus, elle réduit l'importance de la comparaison des prix, rendant les produits axés sur les résultats plus résilients par rapport aux régimes d'entretien standard.

Commodité de renouvellement en ligne et observance

Le commerce en ligne améliore l'efficacité sur le marché des aliments vétérinaires pour animaux de compagnie en Italie après la délivrance de l'ordonnance initiale. Purina a élargi ses offres de nutrition axées sur la santé via les canaux en ligne et les magasins spécialisés pour animaux de compagnie en 2026, soulignant l'importance croissante des plateformes numériques pour l'alimentation spécialisée[2]Source : Purina PetCare, "Purina Pro Plan Veterinary Diets Now Available on Amazon," Purina, purina.com . Cela est significatif car de nombreux produits sur le marché des aliments vétérinaires pour animaux de compagnie en Italie nécessitent une alimentation continue sur de longues périodes. Les outils d'abonnement et les systèmes de réapprovisionnement programmé aident à minimiser le risque d'interruptions lors du cycle de renouvellement. De plus, l'accès en ligne permet aux ménages dans les zones éloignées de maintenir un traitement cohérent. Au fil du temps, cela améliore l'observance et réduit la dépendance du marché à la disponibilité physique des points de vente au détail spécialisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclassement vers les aliments d'entretien général sous l'effet de l'inflation | -1.2% | National, plus prononcé dans le sud de l'Italie et les ménages à revenus plus faibles | Court terme (≤ 2 ans) |

| Accès vétérinaire limité dans les zones rurales et le sud de l'Italie | -0.8% | Sud de l'Italie et régions rurales | Moyen terme (2-4 ans) |

| Coûts de conformité des ingrédients et des étiquettes | -0.7% | National, à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Préparation magistrale personnalisée comme substitut dans les zones urbaines | -0.5% | Centres urbains, dont Milan, Rome et Florence | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclassement vers les aliments d'entretien général sous l'effet de l'inflation

L'inflation continue d'être une contrainte significative sur la croissance en volume du marché des aliments vétérinaires pour animaux de compagnie en Italie. Les régimes thérapeutiques coûtent plus cher que les aliments standard pour animaux de compagnie, créant une pression financière pour les ménages gérant des dépenses mensuelles récurrentes liées aux affections chroniques de leurs animaux. Malgré ces défis, le marché plus large de l'alimentation et des soins pour animaux de compagnie en Italie a atteint 5,3 milliards EUR (5,7 milliards USD) d'ici 2025. Cependant, cette croissance s'est produite dans un contexte de pression économique soutenue, qui n'a pas affecté tous les ménages de manière égale. Sur le marché des aliments vétérinaires pour animaux de compagnie en Italie, le déclassement n'indique pas nécessairement un retrait complet. Certains propriétaires d'animaux conservent un produit essentiel tout en éliminant les articles thérapeutiques supplémentaires ou secondaires de leur régime. Ce comportement réduit les revenus par animal traité et ralentit l'adoption des produits premium. Il limite également le rythme auquel les formulations avancées peuvent se développer au-delà des ménages à revenus plus élevés.

Accès vétérinaire limité dans les zones rurales et le sud de l'Italie

L'accès limité aux services vétérinaires contraint le potentiel de croissance du marché des aliments vétérinaires pour animaux de compagnie en Italie. Ce segment de marché commence généralement par un diagnostic, et un nombre moins élevé de consultations vétérinaires est associé à une adoption plus faible des plans d'alimentation thérapeutique. Une disparité persistante nord-sud dans l'infrastructure vétérinaire, la disponibilité de la vente au détail premium et le revenu disponible laisse le sud et les zones rurales de l'Italie moins bien desservis par rapport aux centres urbains du nord. Les propriétaires d'animaux dans ces zones mal desservies devraient continuer à utiliser des aliments d'entretien général, même lorsque les régimes thérapeutiques seraient plus appropriés. Le marché connaît une croissance plus rapide dans les régions où les cliniques vétérinaires, les magasins spécialisés et un pouvoir d'achat plus élevé sont concentrés. Bien que les commandes en ligne facilitent l'accès aux régimes thérapeutiques après le diagnostic, elles ne remédient pas à l'absence d'évaluations cliniques initiales. Sans amélioration de l'accès aux services vétérinaires, la demande régionale restera partiellement inexploitée, entraînant une croissance inégale à travers le pays tout au long de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-produit : la sensibilité digestive mène la croissance dans toutes les pathologies thérapeutiques

Le diabète représente la plus grande catégorie individuelle de régimes thérapeutiques avec une part de marché de 19,2 % sur le marché des aliments vétérinaires pour animaux de compagnie en Italie en 2025. Lors du VMX 2026, Royal Canin a présenté une nouvelle formulation thérapeutique pour les chats diabétiques en surpoids, soulignant le lien entre la gestion du diabète et la réduction de poids en toute sécurité. Les régimes rénaux demeurent la deuxième plus grande catégorie de sous-produits, car la maladie rénale chronique affecte plus de 30 % des chats âgés de 10 ans ou plus. Le lancement européen en janvier 2026 par Dechra du SPECIFIC Kidney Support Hydrolyzed reflète un investissement continu dans ce domaine. D'autres régimes thérapeutiques, notamment ceux pour les maladies des voies urinaires, l'obésité, les affections dermatologiques, les soins bucco-dentaires et les indications connexes, complètent le portefeuille de produits. Ces offres reflètent l'orientation du marché des aliments vétérinaires pour animaux de compagnie en Italie vers une alimentation à long terme et spécifique aux indications plutôt que vers des achats premium discrétionnaires.

La sensibilité digestive est le produit à la croissance la plus rapide sur le marché des aliments vétérinaires pour animaux de compagnie en Italie, avec un CAGR projeté de 10,0 % de 2026 à 2031. Cette croissance reflète une sensibilisation accrue aux troubles digestifs répondant à l'alimentation et l'introduction de produits à orientation clinique qui vont au-delà des allégations générales de bien-être. En février 2025, Virbac a lancé les régimes humides Veterinary HPM Digestive Support pour chiens et chats, utilisant des conceptions nutritionnelles spécifiques à l'espèce plutôt qu'une approche généralisée[3]Source : Virbac S.A., "Virbac Veterinary HPM Digestive Support Wet Diets Launch," Virbac, virbac.com . Ce développement met en évidence l'évolution des soins digestifs sur le marché des aliments vétérinaires pour animaux de compagnie en Italie vers des solutions axées sur le microbiome et cliniquement validées.

Par animaux de compagnie : les chiens stimulent le volume prescrit, les chats soutiennent les segments rénal et urinaire

Les chiens représentent le plus grand segment d'animaux de compagnie sur le marché des aliments vétérinaires pour animaux de compagnie en Italie, avec une part de marché de 56 % en 2025. Cette domination est portée par des dépenses thérapeutiques plus élevées par chien, des protocoles de traitement prolongés pour des affections telles que l'obésité et les soins digestifs, et une meilleure observance des propriétaires aux plans d'alimentation structurés. En mars 2026, Royal Canin a renforcé son orientation sur les régimes thérapeutiques canins en renouvelant son partenariat avec le Centre d'obésité vétérinaire de l'Université du Tennessee, alignant le développement de produits sur la recherche sur les affections chroniques pour fournir des produits améliorés à l'échelle mondiale, y compris en Italie.

Les chiens sont également le segment à la croissance la plus rapide sur le marché des aliments vétérinaires pour animaux de compagnie en Italie, avec un taux de croissance annuel composé (CAGR) projeté de 6,8 % de 2026 à 2031. Cette croissance est soutenue par une prévalence croissante d'affections liées au mode de vie telles que le diabète, la sensibilité digestive et les complications liées à l'obésité, associée à un engagement croissant des propriétaires envers des plans d'alimentation prescrits à long terme. Pendant ce temps, les chats demeurent le segment principal pour la demande thérapeutique rénale et urinaire en raison de la prévalence de la maladie rénale chronique et des troubles du bas appareil urinaire félin chez les chats plus âgés, qui nécessitent souvent une gestion nutritionnelle prolongée. Cela confère aux chats un rôle stable et à haute valeur sur le marché, même s'ils ne mènent pas en termes de revenus thérapeutiques totaux. Les autres animaux de compagnie continuent de jouer un rôle marginal sur le marché des aliments vétérinaires pour animaux de compagnie en Italie en raison des formats de prescription limités et d'un comportement d'achat moins structuré.

Par canal de distribution : les supermarchés mènent en volume, le canal en ligne contribue à la croissance des régimes thérapeutiques

Les supermarchés/hypermarchés représentaient 30,6 % de la part du marché des aliments vétérinaires pour animaux de compagnie en Italie en 2025, ce qui en fait le principal canal de distribution. Cette domination est attribuée au trafic ménager de routine, à une large visibilité des marques et aux efforts des principaux fournisseurs pour étendre l'espace en rayon spécialisé à proximité des aliments courants pour animaux de compagnie. Cependant, le comportement d'achat dans ces points de vente est principalement motivé par les besoins de diagnostic et de renouvellement plutôt que par les achats impulsifs. Cela se traduit par une demande thérapeutique plus stable par rapport aux aliments standard pour animaux de compagnie. Les magasins spécialisés jouent également un rôle important, car ils offrent un meilleur environnement de conseil pour expliquer les choix de nutrition prescrite. La vente au détail physique continue de représenter une part substantielle du marché des aliments vétérinaires pour animaux de compagnie en Italie, bien que les différents canaux servent la catégorie de manières variées.

Le canal en ligne est le segment à la croissance la plus rapide sur le marché des aliments vétérinaires pour animaux de compagnie en Italie, avec un CAGR projeté de 6,5 % de 2026 à 2031. Étant donné que les régimes prescrits restent souvent inchangés pendant de longues périodes, le réapprovisionnement numérique est particulièrement efficace et favorise une meilleure fidélisation des clients par rapport aux aliments pour animaux de compagnie. Par exemple, le lancement par Dechra en mars 2025 de SPECIFIC en Italie a débuté par un déploiement en clinique avant de s'étendre à des canaux de distribution plus larges, soulignant l'importance de la crédibilité vétérinaire pour instaurer la confiance avant de passer à l'échelle. Les magasins de proximité et les points de vente plus petits jouent un rôle limité, servant principalement d'options de complément, car la nutrition prescrite nécessite une gamme plus large et des conseils plus spécialisés que ces formats n'offrent généralement.

Analyse géographique

Le nord de l'Italie représente la plus grande part de la demande sur le marché des aliments vétérinaires pour animaux de compagnie en Italie, porté par des régions telles que la Lombardie, l'Émilie-Romagne et la Vénétie. Cette zone bénéficie de revenus disponibles plus élevés, d'un réseau plus dense de vétérinaires spécialisés et d'une infrastructure de vente au détail spécialisée bien développée. En mai 2024, Mars, Incorporated a renforcé sa présence en ouvrant le premier bureau One Mars, Incorporated à Milan, intégrant les opérations de Royal Canin et AniCura pour soutenir un modèle de soins pour animaux de compagnie plus cohérent sur le marché des animaux de compagnie le plus aisé d'Italie.

Le centre de l'Italie représente le deuxième segment géographique en importance sur le marché des aliments vétérinaires pour animaux de compagnie en Italie, avec Rome et le couloir toscan servant de principaux centres de demande. La grande population urbaine de propriétaires d'animaux de compagnie de Rome et la présence croissante de la vente au détail spécialisée stimulent la demande, tandis que la Toscane démontre une préférence pour les produits premium et fonctionnels, favorisant les marques ayant des références axées sur la santé et une production italienne. La participation de Monge & C. S.p.a. au World Dog Show à Bologne et ses actions de sensibilisation professionnelle axées sur la nutrition en 2026 mettent en évidence les efforts continus pour renforcer la notoriété via des canaux axés sur les vétérinaires dans le centre-nord de l'Italie. Bien que la densité de spécialistes soit inférieure à celle de Milan ou Bologne, la région continue de générer une demande stable grâce à une sensibilisation favorable et à un pouvoir d'achat adéquat.

Le sud de l'Italie et les îles font face à des contraintes significatives sur le marché des aliments vétérinaires pour animaux de compagnie en Italie. Des régions telles que la Campanie, la Sicile, la Calabre et la Sardaigne ont des densités notablement plus faibles de vétérinaires spécialisés, ce qui limite l'initiation des prescriptions. L'écart d'adoption dans ces zones est plus étroitement lié aux défis d'accès aux soins de santé qu'à un manque d'intérêt des propriétaires pour les produits de santé animale. Les rapports épidémiologiques d'avril 2025 ont mis en évidence des disparités persistantes dans la surveillance sanitaire dans les régions du centre-sud et insulaires, soulignant ce problème structurel. Cependant, à court terme, les avantages en matière de distribution et de diagnostic continuent de concentrer la majeure partie de la valeur du marché dans le nord et le centre de l'Italie.

Paysage concurrentiel

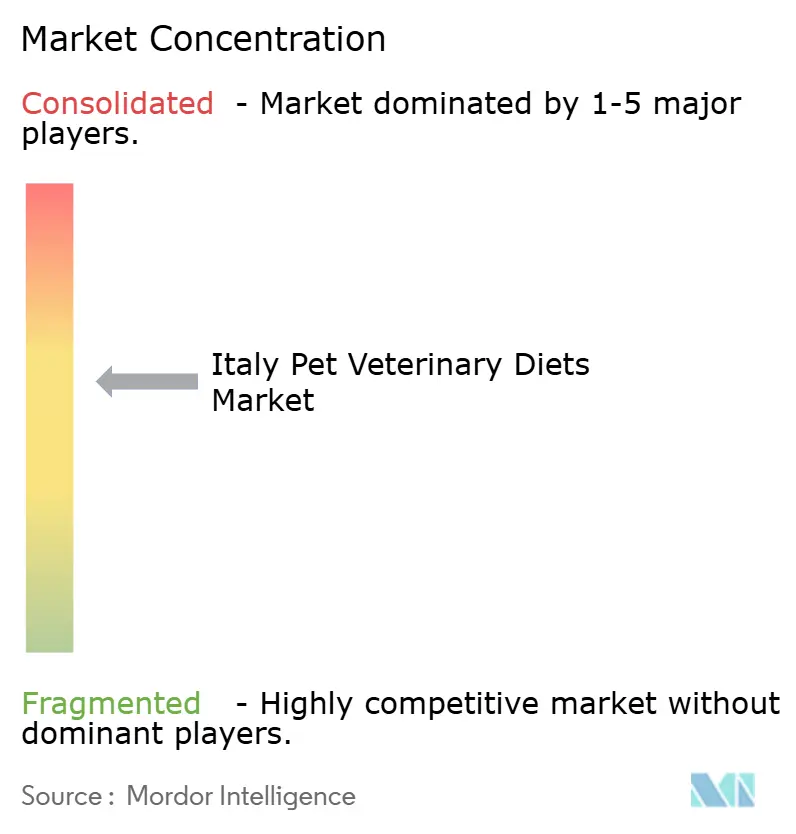

Le marché italien des aliments vétérinaires pour animaux de compagnie est modérément concentré en 2025, les cinq premiers acteurs étant Nestle S.A. (Purina), Mars, Incorporated, Farmina Pet Food, Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) et Monge. Nestle S.A., via Purina PetCare, et Mars, Incorporated, via Royal Canin, maintiennent de solides positions mondiales grâce à leur infrastructure scientifique vétérinaire établie et à leurs relations robustes avec les cliniciens. La gamme Prescription Diet de Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) sécurise une position concurrentielle en mettant l'accent sur les produits axés sur la prescription et en maintenant une séparation claire des canaux par rapport à la nutrition générale en vente libre. Farmina Pet Food, Monge & C.s.p.a. et Almo Nature sont des concurrents nationaux importants, tirant parti de la notoriété locale de leur marque, des avantages de la chaîne d'approvisionnement régionale et des liens avec les communautés professionnelles. Ce paysage concurrentiel favorise l'innovation tout en avantageant les entreprises capables de soutenir de solides allégations cliniques et d'assurer une disponibilité fiable des produits.

Les développements stratégiques de 2026 mettent en évidence l'évolution de la concurrence sur le marché des aliments vétérinaires pour animaux de compagnie en Italie. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) a lancé k/d + Derm Complete et k/d + z/d Hydrolyzed en juin 2026, faisant progresser un modèle de nutrition multi-pathologies pour les animaux de compagnie présentant des besoins rénaux, dermatologiques et gastro-intestinaux concomitants. L'Institut Purina a publié des recherches sur le microbiome et la gestion de l'antibiorésistance en mai 2026, renforçant l'orientation de Nestle S.A. (Purina) sur la crédibilité clinique plutôt que de s'appuyer uniquement sur l'échelle de la marque. Ces initiatives démontrent que les entreprises leaders privilégient les avancées scientifiques, l'élargissement des indications et le renforcement de l'engagement des cliniciens plutôt que la simple présence en rayon.

Les dynamiques du côté de l'offre façonnent également le marché des aliments vétérinaires pour animaux de compagnie en Italie, notamment pour les formulations incorporant des vitamines, des acides gras oméga-3 et des ingrédients soutenant le microbiome. Les fabricants basés en Italie renforcent leur position concurrentielle grâce à des collaborations cliniques et à l'expansion internationale de leurs portefeuilles de nutrition thérapeutique. Des opportunités subsistent dans le segment de milieu de gamme entre les marques mondiales premium et les alternatives à marque propre, notamment pour les fabricants capables de combiner conformité réglementaire, preuves scientifiques et tarification compétitive pour une utilisation thérapeutique à long terme.

Leaders du secteur des aliments vétérinaires pour animaux de compagnie en Italie

Mars Incorporated

Nestle S.A. (Purina)

Farmina Pet Food

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Monge & C.s.p.a.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) a lancé Prescription Diet k/d + Derm Complete et k/d + z/d Hydrolyzed, les premiers produits alimentaires secs thérapeutiques à double indication dans son portefeuille européen, y compris en Italie. Ces produits traitent simultanément la restriction en phosphore rénal et la gestion des protéines hydrolysées pour les affections dermatologiques ou gastro-intestinales, reflétant une tendance clinique vers la nutrition pour les comorbidités chez les chats vieillissants.

- Mai 2026 : Monge and C.s.p.a. a lancé VetSolution AN-HYDRO, combinant une source de protéine unique avec des prébiotiques XOS, du Limosilactobacillus reuteri vivant et des postbiotiques inactivés, validé par des essais cliniques à l'Université de Teramo avec des scores de digestibilité allant jusqu'à 99 % et une durée de conservation de la viabilité probiotique de 18 mois.

- Janvier 2026 : Dechra Pharmaceuticals PLC a lancé les régimes thérapeutiques SPECIFIC Kidney Support Hydrolysed (FKD-HY et CKD-HY) à travers l'Europe, y compris en Italie, ciblant le sous-segment des protéines hydrolysées de la nutrition rénale.

Périmètre du rapport sur le marché des aliments vétérinaires pour animaux de compagnie en Italie

Les aliments vétérinaires pour animaux de compagnie (également connus sous le nom de régimes thérapeutiques ou sur ordonnance) sont des aliments pour animaux de compagnie spécialisés, scientifiquement formulés, conçus pour traiter, prévenir ou gérer des affections médicales spécifiques.

Le rapport sur le marché des aliments vétérinaires pour animaux de compagnie en Italie est segmenté par sous-produit (diabète, rénal, maladie des voies urinaires, sensibilité digestive, régimes pour soins bucco-dentaires, régimes dermatologiques, régimes contre l'obésité et autres), par animaux de compagnie (chats, chiens et autres animaux de compagnie) et par canal de distribution (magasins de proximité, canal en ligne, magasins spécialisés, supermarchés/hypermarchés et autres). Les prévisions du marché sont fournies en termes de valeur en USD et de valeur en tonnes métriques.

| Diabète |

| Sensibilité digestive |

| Régimes pour soins bucco-dentaires |

| Rénal |

| Maladie des voies urinaires |

| Régimes contre l'obésité |

| Régimes dermatologiques |

| Autres régimes vétérinaires |

| Chats |

| Chiens |

| Autres animaux de compagnie |

| Magasins de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Autres canaux |

| Par sous-produit | Diabète |

| Sensibilité digestive | |

| Régimes pour soins bucco-dentaires | |

| Rénal | |

| Maladie des voies urinaires | |

| Régimes contre l'obésité | |

| Régimes dermatologiques | |

| Autres régimes vétérinaires | |

| Par animaux de compagnie | Chats |

| Chiens | |

| Autres animaux de compagnie | |

| Par canal de distribution | Magasins de proximité |

| Canal en ligne | |

| Magasins spécialisés | |

| Supermarchés/Hypermarchés | |

| Autres canaux |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance pour les aliments vétérinaires pour animaux de compagnie en Italie de 2026 à 2031 ?

Le marché des aliments vétérinaires pour animaux de compagnie en Italie devrait passer de 560 millions USD en 2026 à 750 millions USD d'ici 2031, avec un CAGR de 6,0 %.

Quelle catégorie thérapeutique connaît la croissance la plus rapide en Italie ?

La sensibilité digestive est le sous-produit à la croissance la plus rapide, avec un CAGR projeté de 10,0 % jusqu'en 2031.

Quel type d'animal de compagnie génère le plus de revenus issus des régimes thérapeutiques en Italie ?

Les chiens représentent le segment le plus important, soutenus par des dépenses plus élevées par patient, des protocoles d'alimentation plus longs et une meilleure observance des propriétaires.

Quel canal de vente est en tête et lequel connaît la croissance la plus rapide ?

Les supermarchés/hypermarchés étaient en tête avec 30,6 % des revenus en 2025, tandis que le canal en ligne connaît la croissance la plus rapide avec un CAGR de 6,5 %.

Dernière mise à jour de la page le: