Taille et part du marché HVAC en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 7.07 Milliards de dollars |

| Taille du Marché (2031) | 9.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché HVAC en Italie par Mordor Intelligence

La taille du marché HVAC en Italie s'élevait à 7,07 milliards USD en 2026 et devrait atteindre 9,61 milliards USD d'ici 2031, reflétant un CAGR de 6,34 % sur la période de prévision. Une activité de rénovation soutenue dans les 12 millions de logements résidentiels construits avant 1990, l'élimination progressive des réfrigérants à fort potentiel de réchauffement planétaire (PRP) et l'accélération municipale des nouvelles constructions à énergie quasi nulle soutiennent ces perspectives. La demande de climatisation continue d'augmenter, car les températures estivales maximales dans les provinces du sud dépassent désormais 40 °C pendant des périodes plus longues, tandis que la politique nationale vise 6,5 millions de pompes à chaleur installées d'ici 2030. Les chaînes d'approvisionnement s'adaptent aux droits antidumping de l'UE sur les pompes à chaleur chinoises, incitant les distributeurs à diversifier leurs sources d'approvisionnement et à investir dans des stocks de réfrigérants à faible PRP. La concurrence reste modérée, cinq marques multinationales contrôlant 38 % du chiffre d'affaires, mais les spécialistes régionaux remportent des projets sur mesure grâce à des délais de livraison plus courts et à leur proximité avec les clusters de métallurgie du nord de l'Italie.

Principaux enseignements du rapport

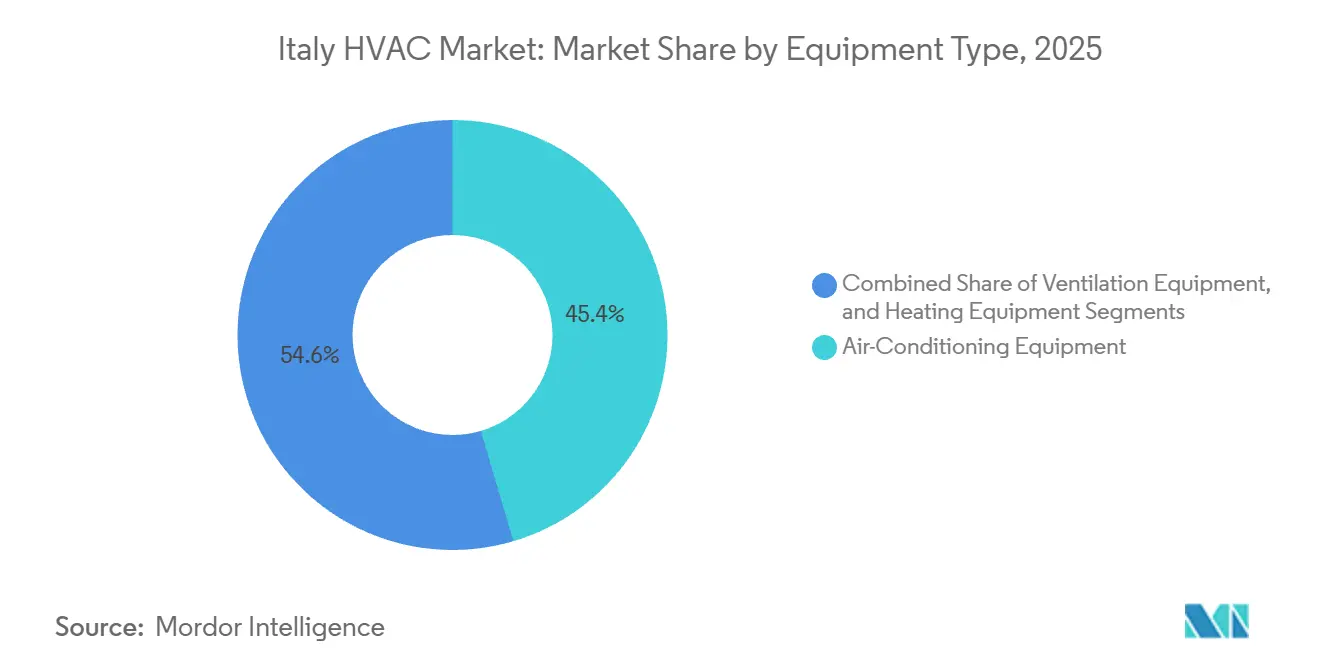

- Par type d'équipement, la climatisation a dominé avec une part de chiffre d'affaires de 45,43 % en 2025, tandis que les équipements de chauffage, portés par les pompes à chaleur, devraient afficher le CAGR le plus rapide à 7,14 % jusqu'en 2031.

- Par type d'installation, la rénovation et le remplacement ont capté 61,64 % de la part du marché HVAC italien en 2025 ; la nouvelle construction reste le segment à la croissance la plus rapide, avec un CAGR de 7,39 % jusqu'en 2031.

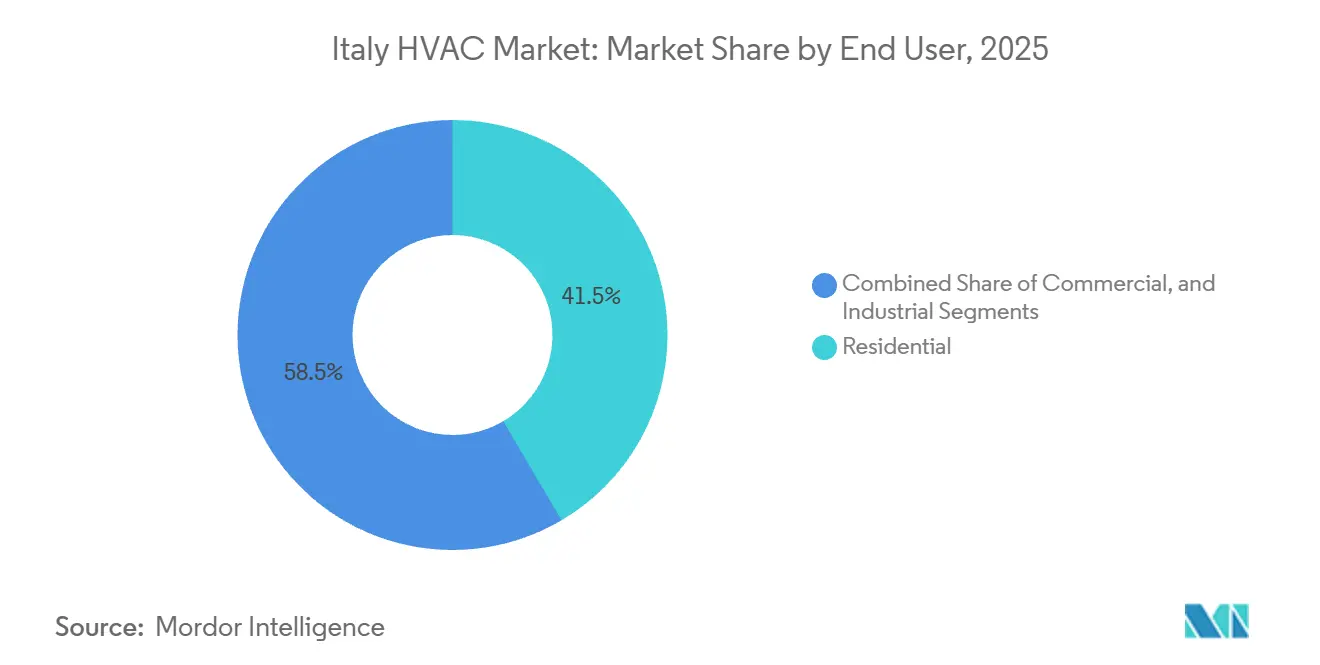

- Par utilisateur final, le résidentiel a conservé 41,53 % du chiffre d'affaires 2025, tandis que la catégorie commerciale affiche le CAGR prévisionnel le plus élevé à 7,48 % jusqu'en 2031.

- Par type de bâtiment commercial, les immeubles de bureaux représentaient 34,23 % des installations en 2025, tandis que les centres de données affichaient le CAGR le plus rapide à 8,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché HVAC en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales favorables et crédits d'impôt pour l'efficacité énergétique | +1.80% | National, adoption plus élevée en Lombardie, Émilie-Romagne, Vénétie | Moyen terme (2-4 ans) |

| Demande croissante d'activités de remplacement et de rénovation | +1.50% | National, concentré dans le parc antérieur à 1990 dans les régions du nord et du centre | Long terme (≥ 4 ans) |

| Adoption croissante des pompes à chaleur dans le cadre des objectifs climatiques de l'UE | +1.30% | National, déploiement accéléré au Piémont, Frioul-Vénétie Julienne | Moyen terme (2-4 ans) |

| Croissance de la construction résidentielle dans le cadre du dispositif Superbonus hérité | +0.70% | National, plus fort dans le Latium, la Campanie | Court terme (≤ 2 ans) |

| Émergence de réfrigérants à faible PRP créant un cycle de remplacement anticipé | +0.60% | National, porté par les calendriers de conformité au règlement F-Gaz | Moyen terme (2-4 ans) |

| Demande de systèmes HVAC intelligents pour se conformer au décret sur l'automatisation des bâtiments | +0.40% | National, obligatoire pour les établissements non résidentiels de plus de 290 kW | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales favorables et crédits d'impôt pour l'efficacité énergétique

L'Italie a remplacé la large déduction Superbonus 110 % par les programmes ciblés Ecobonus et Conto Termico 3.0 en 2025. Le Conto Termico a versé 320 millions EUR (360 millions USD) pour les équipements thermiques en 2025, les pompes à chaleur représentant 58 % des demandes approuvées.[1]Agence nationale italienne pour les nouvelles technologies, l'énergie et le développement économique durable, "Rapport annuel Conto Termico 3.0 2025," Enea.it Les propriétaires privilégient désormais les conversions chaudière-pompe à chaleur, car la combinaison d'incitations réduit les dépenses en capital, et les ratios prix de l'électricité/gaz pour le résidentiel se sont élargis à 3,2:1. Une clause de « traçabilité » qui lie les incitations aux installateurs certifiés F-Gaz renforce le contrôle qualité et oriente les projets vers des entrepreneurs agréés.

Demande croissante d'activités de remplacement et de rénovation

Les travaux de rénovation et de remplacement ont représenté 61,64 % du chiffre d'affaires 2025, car 35 % des logements italiens sont antérieurs à 1980 et doivent respecter une échéance de 2033 pour la conformité à la classe E du certificat de performance énergétique.[2]Ministère italien de l'Environnement et de la Sécurité énergétique, "Mise à jour du Plan national énergie-climat," Mase.gov.it La Stratégie de rénovation 2025 du ministère prévoit que 1,8 million de logements auront besoin de mises à niveau HVAC d'ici 2030, soit 360 000 unités par an. Les entrepreneurs réalisent des conversions chaudière-pompe à chaleur en moins d'une semaine, avec des marges brutes moyennes de 32 % en 2025, bien supérieures aux marges du neuf. Des cycles de projet plus courts aident les installateurs à lisser les charges de travail saisonnières et à améliorer leur trésorerie.

Adoption croissante des pompes à chaleur dans le cadre des objectifs climatiques de l'UE

La mise à jour 2025 du Plan national énergie-climat de l'Italie a fixé un objectif de 6,5 millions d'unités de pompes à chaleur d'ici 2030, contre 2,1 millions d'unités en place fin 2025. Les modèles air-eau représentent 68 % des ventes car ils s'intègrent aux réseaux de radiateurs existants à des températures d'alimentation de 50-55 °C. Daikin a enregistré une croissance de 31 % de son chiffre d'affaires lié aux pompes à chaleur en Italie en 2025, portée par son unité Altherma 3 H HT qui délivre de l'eau à 70 °C sans remplacement des émetteurs. Les exonérations de TVA sur les pompes à chaleur jusqu'en 2027 réduisent l'écart de coût avec les chaudières à condensation à moins de 1 200 EUR (1 350 USD).

Émergence de réfrigérants à faible PRP créant un cycle de remplacement anticipé

Le règlement (UE) 2024/573 impose une réduction de 95 % des HFC d'ici 2030 et interdit les réfrigérants à fort PRP dans les nouveaux systèmes split individuels après 2027. L'Italie compte 4,2 millions d'unités R-410A installées, et les distributeurs se tournent vers les stocks de R-32 et R-454B. Mitsubishi Electric a converti 85 % de ses lignes de Bassano del Grappa à la production de R-32 en 2025. Les techniciens doivent acquérir des outils de récupération à double réfrigérant et suivre une formation complémentaire pour les gaz légèrement inflammables A2L, ce qui met à rude épreuve le vivier limité d'installateurs italiens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée | -1.20% | National, aiguë en Calabre, Sicile, Pouilles | Moyen terme (2-4 ans) |

| Coûts initiaux élevés des systèmes à haute efficacité énergétique | -0.90% | National, charge plus lourde pour les propriétaires ruraux de maisons individuelles | Court terme (≤ 2 ans) |

| Longues procédures d'autorisation municipale pour les rénovations de bâtiments historiques | -0.50% | Centres classés à l'UNESCO à Florence, Venise, Rome, Naples | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants électroniques après les droits de douane | -0.40% | National, impact sur les systèmes VRF importés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée

L'Italie ne comptait que 18 000 installateurs certifiés F-Gaz en 2025, soit environ 7 000 de moins que ce qui est nécessaire pour soutenir le déploiement prévu des pompes à chaleur. La pénurie est la plus aiguë dans le sud, où les inscriptions en formation professionnelle sont faibles et le chômage des jeunes dépasse 30 %. La nouvelle certification A2L exige 16 heures de formation par technicien et a créé des listes d'attente de neuf mois dans les centres agréés. Les entrepreneurs ont augmenté les salaires de 18 % en Lombardie en 2025 pour sécuriser leurs équipes.[3]Assoclima, "Rapport sur la structure du marché des distributeurs 2025," Assoclima.it

Coûts initiaux élevés des systèmes à haute efficacité énergétique

Une pompe à chaleur air-eau typique pour une maison rurale de 150 m² coûte entre 12 000 et 18 000 EUR (13 500-20 300 USD) en 2025, soit le triple du prix d'une chaudière à condensation. Les déductions Ecobonus étalées sur 10 ans excluent les ménages dont la charge fiscale est insuffisante, un groupe qui comprend de nombreux retraités et propriétaires à faibles revenus. La Banque centrale européenne a maintenu son taux de dépôt à 3,00 % jusqu'au début de 2026, laissant les prêts à la rénovation 120 points de base plus chers que la moyenne 2019-2021. Les obstacles liés aux coûts orientent la demande vers des systèmes split sans conduit d'entrée de gamme qui atteignent rarement les objectifs d'efficacité de premier rang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la domination de la climatisation masque le basculement vers les pompes à chaleur

Les équipements de climatisation ont représenté 45,43 % du chiffre d'affaires 2025, et la catégorie est en passe d'afficher un CAGR de 7,14 % jusqu'en 2031. La chaleur méditerranéenne croissante et une augmentation de 8 % des degrés-jours de climatisation entre 2020 et 2025 soutiennent la croissance. Les mini-splits sans conduit ont capté 62 % du chiffre d'affaires de la climatisation en 2025. Les installateurs privilégient les modèles à onduleur R-32 qui dépassent des ratios d'efficacité énergétique saisonnière de 8,5 et restent éligibles à l'allègement fiscal Ecobonus. Les systèmes à débit de réfrigérant variable ne représentaient que 11 % des unités mais 28 % de la valeur des ventes, en raison de prix moyens des systèmes supérieurs à 35 000 EUR (39 400 USD). Le matériel de chauffage, y compris les chaudières et les pompes à chaleur, croît plus lentement en volume mais bénéficie des subventions Conto Termico couvrant jusqu'à 40 % des coûts des pompes à chaleur. La ventilation reste une niche principalement présente dans les hôpitaux et les salles blanches régies par les normes UNI EN ISO 14644 qui exigent 20 à 30 renouvellements d'air par heure.

Les climatiseurs de fenêtre et de chambre déclinent d'environ 3 % par an à mesure que les unités de fenêtre cèdent la place aux splits à onduleur, aidant les bâtiments à atteindre la classe E du certificat de performance énergétique d'ici 2033. La demande de refroidisseurs s'oriente vers les compresseurs centrifuges à paliers magnétiques et les tours de refroidissement adiabatique libre qui consomment jusqu'à 35 % moins d'énergie que les modèles à vis traditionnels. La série de refroidisseurs NXTS d'Ariston, lancée en 2025, illustre cette évolution technologique avec des algorithmes de maintenance prédictive intégrés qui optimisent le fonctionnement à charge partielle. Les réfrigérants à faible PRP remodèlent les catalogues de produits dans l'ensemble du secteur, Carrier visant à avoir 60 % de ses refroidisseurs commerciaux sur R-454B d'ici fin 2026.

Par type d'installation : les marges de rénovation éclipsent les volumes du neuf

Les travaux de rénovation et de remplacement ont généré 61,64 % du chiffre d'affaires 2025 grâce au parc immobilier vieillissant de l'Italie. Les marges brutes moyennes ont atteint 32 % en 2025, car les chantiers de rénovation impliquent des diagnostics, des gaines sur mesure et l'intégration avec d'anciens circuits hydroniques. Le marché HVAC en Italie lié aux projets de construction neuve croît à un CAGR de 7,39 % à mesure que les municipalités accélèrent les approbations pour les développements à énergie quasi nulle dans le cadre du décret législatif 199/2021. Des modules HVAC préfabriqués intégrant pompes à chaleur, ventilation et contrôles émergent en Lombardie et en Vénétie. Le partenariat de Systemair en 2025 avec Algeco pour fournir 1 200 unités de logements modulaires à Milan a réduit la main-d'œuvre sur site de 45 %. Si la modularisation réduit le chiffre d'affaires des entrepreneurs, elle accélère les calendriers, un atout majeur pour les promoteurs.

La demande de rénovation reste structurellement forte car 1,8 million de logements ont besoin de mises à niveau HVAC d'ici 2030 pour satisfaire la directive européenne sur la performance énergétique des bâtiments. Les conversions chaudière-pompe à chaleur prennent moins d'une semaine, permettant aux installateurs de traiter des volumes plus élevés pendant les saisons douces où les travaux de construction neuve ralentissent. La construction neuve bénéficie toutefois d'une dynamique politique favorable. Les projets à énergie neutre doivent couvrir au moins 60 % du chauffage et de la climatisation avec des énergies renouvelables, garantissant que les pompes à chaleur et la ventilation avancée restent des spécifications essentielles dans les futurs permis de construire.

Par utilisateur final : le commercial dépasse le résidentiel grâce aux obligations d'automatisation

Les clients résidentiels ont généré 41,53 % du chiffre d'affaires 2025, portés par 340 000 interventions soutenues par l'Ecobonus cette année-là. Pourtant, les bâtiments commerciaux se développent plus rapidement à un CAGR de 7,48 % jusqu'en 2031, sous l'effet des obligations d'automatisation UNI EN 15232-1 pour les établissements de plus de 290 kW de capacité HVAC. La technologie à débit de réfrigérant variable permet le chauffage et la climatisation simultanés par zones, réduisant la capacité installée d'environ 18 %. Les immeubles de bureaux représentaient 34,23 % des installations commerciales mais font face à des perspectives mitigées avec un taux de vacance de 14 % dans le centre des affaires de Milan fin 2025.

Les enseignes de distribution déploient une ventilation à débit contrôlé par la demande qui réduit la consommation d'énergie hors pointe jusqu'à 35 %, tandis que les hôpitaux investissent dans des refroidisseurs redondants et des filtres à haute efficacité. Les utilisateurs industriels se concentrent sur le refroidissement de processus pour l'alimentation, la pharmacie et le traitement des données, où des exigences de disponibilité supérieures à 99,9 % favorisent l'adoption de la redondance de refroidisseurs N+1 ou 2N. La part du marché HVAC en Italie liée aux utilisateurs finaux industriels reste ainsi stable même si la surface totale de bâtiments augmente.

Par type de bâtiment (commercial) : les centres de données en tête grâce au refroidissement liquide

Les centres de données constituent le sous-segment commercial à la croissance la plus rapide, progressant à un CAGR de 8,01 %. La capacité nationale a atteint 180 MW en 2025, soit une hausse de 28 % alimentée par les investissements hyperscale dans le parc Caldera de Milan et les clusters Technopole de Rome. Le refroidissement liquide direct sur puce gagne du terrain car les systèmes à air ne peuvent pas dissiper économiquement des flux de chaleur de 50 kW par rack. Vertiv a enregistré une augmentation de 140 % de son chiffre d'affaires lié au refroidissement liquide en Italie en 2025, sa plateforme Liebert DSE représentant 60 % des commandes d'intelligence artificielle et de calcul haute performance. Les bureaux, le commerce de détail, l'hôtellerie et l'enseignement suivent en termes de part mais affichent une adoption technologique divergente liée aux schémas d'occupation et aux exigences réglementaires.

Les établissements d'enseignement, l'hôtellerie, le commerce de détail et les établissements de santé représentent ensemble la majorité de la surface commerciale hors centres de données et bureaux, et chacun a des préférences HVAC distinctes qui valorisent l'ensemble du projet. Les hôpitaux déploient des batteries de refroidisseurs redondants en configuration N+1 et une filtration HEPA pour garantir une disponibilité de 99,9 % dans les zones de soins critiques, tandis que les hôtels de charme privilégient les systèmes à débit de réfrigérant variable offrant un contrôle de température par chambre et une détection d'occupation pour réduire les coûts énergétiques jusqu'à 30 %. Les chaînes de distribution investissent dans des unités de toiture avec ventilation à débit contrôlé par la demande, réalisant des économies d'énergie proches de 25 % pendant les heures creuses, et les universités recourent aux prêts à faible taux d'intérêt « BEI Green Schools » pour moderniser les installations existantes, en spécifiant souvent des liaisons de refroidissement de district qui pérennisent plusieurs bâtiments à la fois. Cette diversification protège les fournisseurs contre les fluctuations cycliques dans une catégorie de bâtiment unique et soutient des carnets de commandes stables pour les marques multinationales comme pour les fabricants régionaux sur mesure.

Analyse géographique

Les régions du nord — Lombardie, Vénétie, Émilie-Romagne et Piémont — ont représenté environ 52 % du chiffre d'affaires HVAC national en 2025. La Lombardie seule en a produit 18 % grâce à la densité du parc de bureaux milanais et à la croissance rapide des centres de données. La région a délivré 38 000 permis de construire en 2025, en hausse de 12 % sur un an, et spécifie souvent des noyaux HVAC assemblés en usine qui réduisent considérablement la main-d'œuvre sur site. L'industrie viticole de la Vénétie et les équipementiers automobiles d'Émilie-Romagne investissent massivement dans des systèmes transcritiques à l'ammoniac et au CO₂ qui satisfont aux obligations de faible PRP.

L'Italie centrale a représenté environ 24 % du chiffre d'affaires en 2025. Le centre historique de Rome complique les rénovations car les condenseurs montés en façade nécessitent une approbation de la Surintendance qui a pris en moyenne 11 mois en 2025. Les unités à gaines dissimulées et en toiture respectent les règles esthétiques mais coûtent jusqu'à 40 % de plus que les splits standard, limitant leur adoption aux projets haut de gamme. Le secteur hôtelier de la Toscane, avec 48 millions de nuitées en 2025, privilégie les systèmes à débit de réfrigérant variable pour les hôtels de charme où le contrôle individuel des chambres est essentiel.

Le sud de l'Italie et les îles ont généré les 24 % restants du chiffre d'affaires. La demande de climatisation domine car les provinces côtières enregistrent plus de 600 degrés-jours de climatisation par an. Des revenus par habitant plus faibles de 18 200 EUR (20 500 USD) en 2025 et une faible densité d'installateurs — un technicien pour 3 800 ménages — allongent les délais de projet à 12 semaines en haute saison. Les régions du sud n'ont capté que 19 % des subventions Conto Termico en 2025 malgré leur part de 34 % de la population. Les pénuries de main-d'œuvre et les lacunes de financement freinent ainsi la croissance même si les conditions climatiques favorisent l'adoption de la climatisation.

Paysage concurrentiel

Le marché est modérément fragmenté, avec des acteurs tels que Daikin, Carrier, Mitsubishi Electric, Ariston et Bosch. Daikin et d'autres ont enregistré une croissance de leur chiffre d'affaires lié aux pompes à chaleur en Italie, portée par les unités Altherma 3 H HT capables de produire de l'eau à 70 °C. L'acquisition par Carrier de l'activité climatique de Viessmann en 2025 porte sa capacité européenne à 1,2 million de pompes à chaleur d'ici 2027, la positionnant pour capter le prochain cycle de remplacement des unités R-410A. Les fabricants régionaux tels que Clivet et Riello remportent des projets sur mesure grâce à des délais de livraison de 14 jours et à leurs liens étroits avec les fournisseurs de métallurgie du nord.

Les opportunités inexploitées résident dans les rénovations de bâtiments historiques où les systèmes dissimulés peuvent commander des primes de prix allant jusqu'à 40 %. Rhoss et Aermec ciblent ce créneau avec des batteries de refroidisseurs modulaires dimensionnées pour les locaux techniques existants, répondant aux critères visuels de la Surintendance tout en atteignant des ratios d'efficacité énergétique saisonnière supérieurs à 4. Johnson Controls a déposé un brevet en septembre 2025 pour un algorithme de maintenance prédictive réduisant les temps d'arrêt imprévus de 60 % dans les déploiements commerciaux. La consolidation des distributeurs est en cours car la conformité au règlement F-Gaz révisé exige la remise à niveau des équipements de récupération et la requalification du personnel. Le nombre de distributeurs en Italie est passé de 1 840 en 2023 à 1 620 en 2025, tandis que les dix premiers distributeurs ont vu leur part combinée progresser à 51 %.

Les modèles de services numériques deviennent un terrain de compétition décisif. Les principaux fabricants intègrent désormais des analyses de maintenance prédictive et des garanties de performance énergétique dans des contrats de service pluriannuels qui génèrent des revenus récurrents et augmentent les coûts de changement pour les propriétaires de bâtiments. Bosch a lancé une plateforme de surveillance par abonnement en octobre 2025 qui connecte les chaudières à condensation et les pompes à chaleur à un tableau de bord en nuage, permettant des mises à jour de micrologiciels à distance et alertant les gestionnaires d'installations en cas de dérives d'efficacité dépassant 5 %. Ariston a suivi en décembre 2025 avec un programme de refroidisseur à l'usage ciblant les opérateurs de centres de données, où les frais mensuels sont indexés sur les tonnes-heures de refroidissement mesurées, transférant ainsi les dépenses d'investissement en charges d'exploitation et améliorant la trésorerie des clients. Ces offres axées sur les services intensifient la concurrence bien au-delà du prix des équipements, favorisent les fournisseurs dotés de solides capacités logicielles et marginalisent les petits distributeurs dépourvus d'expertise numérique en interne.

Leaders du secteur HVAC en Italie

Carrier Corporation

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Johnson Controls International PLC

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Daikin s'est engagé à investir 45 millions EUR (50,7 millions USD) pour agrandir son centre de recherche et développement d'Ostende, ciblant les pompes à chaleur R-32 et R-454B haute température pour les rénovations italiennes.

- Novembre 2025 : Mitsubishi Electric a inauguré un hub logistique de 12 000 m² à Bologne, réduisant les délais de livraison pour les entrepreneurs du nord à cinq jours et ajoutant une capacité de formation pour 240 techniciens par an.

- Octobre 2025 : Ariston a lancé sa gamme de refroidisseurs centrifuges à paliers magnétiques NXTS, fabriquée à Osimo et optimisée pour les charges de centres de données et de refroidissement de district supérieures à 500 kW.

- Septembre 2025 : Carrier a finalisé l'acquisition de l'unité climatique de Viessmann pour 12 milliards EUR (13,5 milliards USD), ajoutant des usines de pompes à chaleur allemandes et polonaises à son réseau.

- Juillet 2025 : Clivet a remporté un contrat VRF de 28 millions EUR (31,5 millions USD) pour la reconversion du site de l'Expo 2015 de Milan, spécifiant une capacité de chauffage et de climatisation simultanés.

Périmètre du rapport sur le marché HVAC en Italie

Le HVAC (chauffage, ventilation et climatisation) désigne l'ensemble des systèmes de chauffage et de refroidissement que les propriétaires utilisent pour réguler la température et l'humidité intérieures. Au-delà du contrôle de la température, ces systèmes améliorent la qualité de l'air intérieur grâce à la ventilation mécanique et à la filtration. Les systèmes HVAC comprennent les climatiseurs centraux, les mini-splits sans conduit, les fournaises et les chaudières. Le HVAC englobe également les vastes systèmes de réfrigération présents dans les structures commerciales.

Le rapport sur le marché HVAC en Italie est segmenté par type d'équipement (équipements de chauffage, équipements de ventilation et équipements de climatisation), type d'installation (nouvelle construction, et rénovation et remplacement), utilisateur final (résidentiel, commercial et industriel) et type de bâtiment (commercial) (immeubles de bureaux, établissements de santé, hôtellerie et loisirs, commerces et centres commerciaux, établissements d'enseignement et centres de données). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de chauffage | Chaudières et fournaises | |

| Pompes à chaleur | ||

| Aérothermes unitaires | ||

| Équipements de ventilation | Centrales de traitement d'air | |

| Filtres à air | ||

| Ventilo-convecteurs | ||

| Humidificateurs et déshumidificateurs | ||

| Équipements de climatisation | Climatiseurs unitaires | Splits gainables |

| Mini-splits sans conduit | ||

| Unités de toiture packagées | ||

| Systèmes à débit de réfrigérant variable | ||

| Climatiseurs de chambre | ||

| Climatiseurs de fenêtre packagés | ||

| Refroidisseurs | ||

| Nouvelle construction |

| Rénovation / Remplacement |

| Résidentiel |

| Commercial |

| Industriel |

| Immeubles de bureaux |

| Établissements de santé |

| Hôtellerie et loisirs |

| Commerces et centres commerciaux |

| Établissements d'enseignement |

| Centres de données |

| Par type d'équipement | Équipements de chauffage | Chaudières et fournaises | |

| Pompes à chaleur | |||

| Aérothermes unitaires | |||

| Équipements de ventilation | Centrales de traitement d'air | ||

| Filtres à air | |||

| Ventilo-convecteurs | |||

| Humidificateurs et déshumidificateurs | |||

| Équipements de climatisation | Climatiseurs unitaires | Splits gainables | |

| Mini-splits sans conduit | |||

| Unités de toiture packagées | |||

| Systèmes à débit de réfrigérant variable | |||

| Climatiseurs de chambre | |||

| Climatiseurs de fenêtre packagés | |||

| Refroidisseurs | |||

| Par type d'installation | Nouvelle construction | ||

| Rénovation / Remplacement | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Par type de bâtiment (commercial) | Immeubles de bureaux | ||

| Établissements de santé | |||

| Hôtellerie et loisirs | |||

| Commerces et centres commerciaux | |||

| Établissements d'enseignement | |||

| Centres de données | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché HVAC en Italie en 2031 ?

Le secteur devrait atteindre 9,61 milliards USD d'ici 2031, soutenu par un CAGR de 6,34 %.

À quelle vitesse les installations HVAC dans les centres de données se développent-elles en Italie ?

Les applications en centres de données progressent à un CAGR de 8,01 % grâce aux ajouts de capacité hyperscale à Milan et à Rome.

Quel type d'équipement domine actuellement les ventes en Italie ?

Les équipements de climatisation représentent 45,43 % du chiffre d'affaires 2025, portés par les mini-splits sans conduit.

Pourquoi les marges de rénovation sont-elles supérieures aux marges du neuf pour les entrepreneurs ?

Les chantiers de rénovation impliquent des diagnostics et une intégration sur mesure, portant les marges brutes à 32 % contre 21 % pour la construction neuve.

Quels objectifs politiques stimulent la demande de pompes à chaleur ?

Le Plan national énergie-climat mis à jour fixe un objectif de 6,5 millions de pompes à chaleur installées d'ici 2030.

Dernière mise à jour de la page le: