Taille et part du marché des caméras intra-orales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

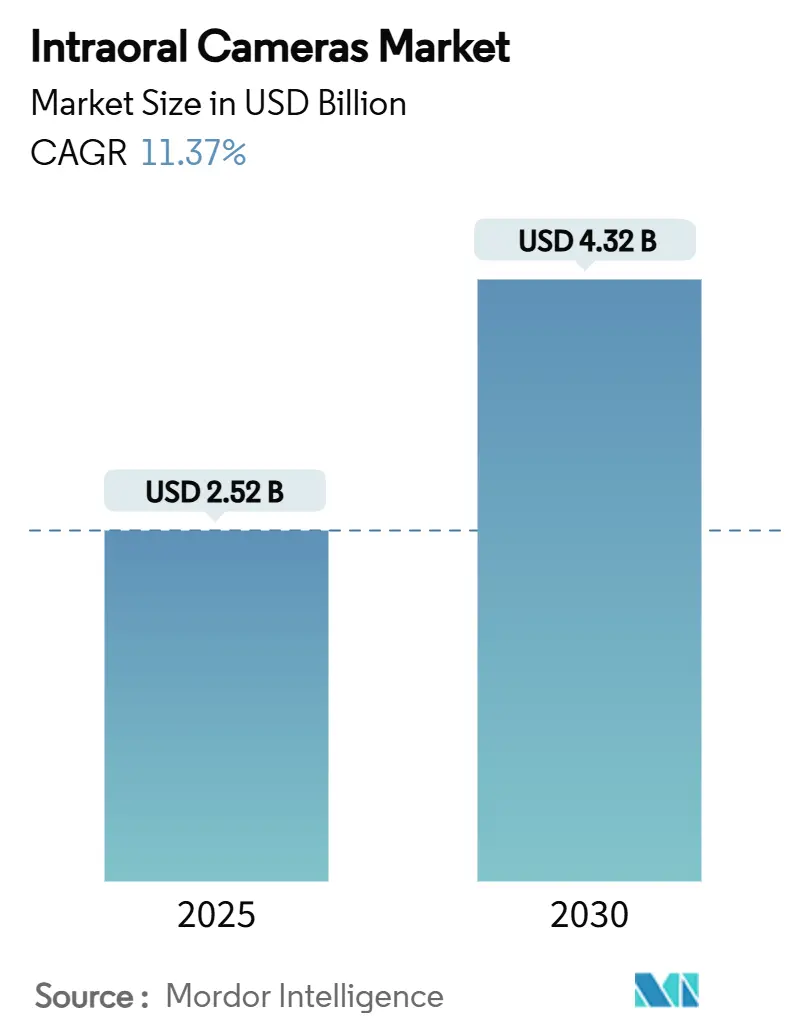

| Taille du Marché (2025) | 2.52 Milliards de dollars |

| Taille du Marché (2030) | 4.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras intra-orales par Mordor Intelligence

Le marché des caméras intra-orales est évalué à 2,52 milliards USD en 2025 et devrait atteindre 4,32 milliards USD d'ici 2030, avec une expansion à un CAGR de 11,37 %. L'augmentation de la taille du marché reflète l'adoption rapide de la télédentisterie, la demande croissante en matière d'intelligence artificielle et des règles de contrôle des infections plus strictes qui, ensemble, font passer l'imagerie du film aux flux de travail natifs du cloud. Les scanners sans fil réduisent le temps en fauteuil et permettent aux spécialistes de consulter les images instantanément, améliorant ainsi le débit et les revenus. Les cabinets privilégient également les caméras qui s'intègrent aux modules d'aide à la décision par intelligence artificielle, ce qui améliore la cohérence diagnostique et favorise l'acceptation des remboursements. L'activité concurrentielle se concentre sur les écosystèmes d'interfaces de programmation d'applications ouvertes qui permettent aux cabinets de relier les scanners, les logiciels de gestion de cabinet et le stockage en cloud sans dépendance à un fournisseur, réduisant ainsi le coût d'exploitation sur la durée de vie.

Points clés du rapport

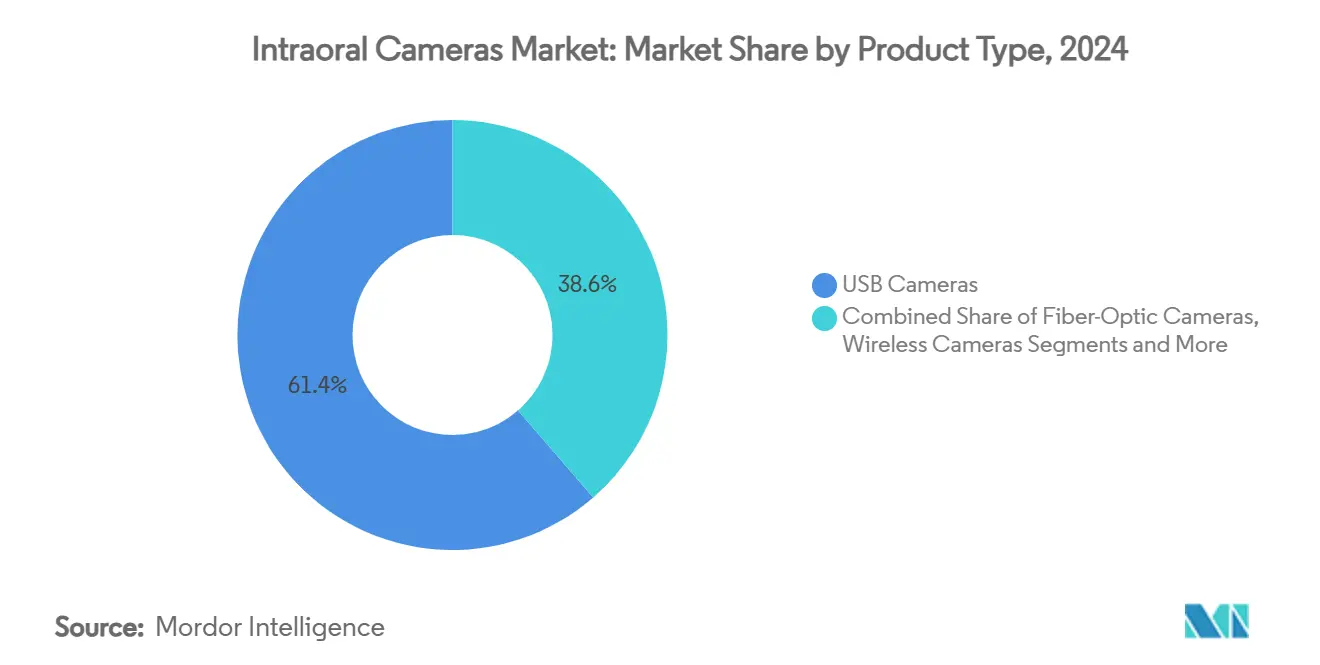

- Par type de produit, les caméras USB ont dominé avec une part de revenus de 61,36 % en 2024, tandis que les systèmes sans fil devraient afficher un CAGR de 14,56 % jusqu'en 2030.

- Par technologie de capteur, les appareils CCD détenaient 53,47 % de la part du marché des caméras intra-orales en 2024 ; les capteurs CMOS devraient progresser à un CAGR de 15,22 % jusqu'en 2030.

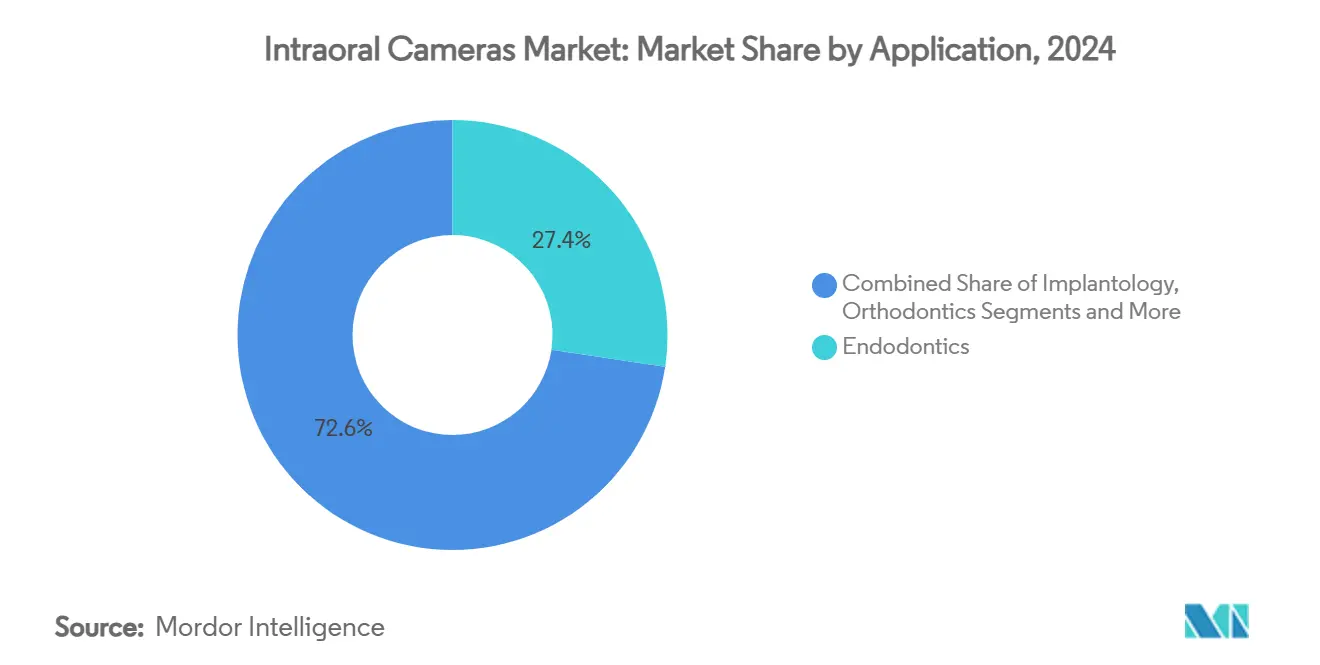

- Par application, l'endodontie a capturé 27,36 % de la taille du marché des caméras intra-orales en 2024, tandis que l'orthodontie est positionnée pour une croissance à un CAGR de 14,76 % jusqu'en 2030.

- Par utilisateur final, les cabinets dentaires représentaient 68,47 % de la taille du marché des caméras intra-orales en 2024 et devraient se développer à un CAGR de 13,84 % jusqu'en 2030.

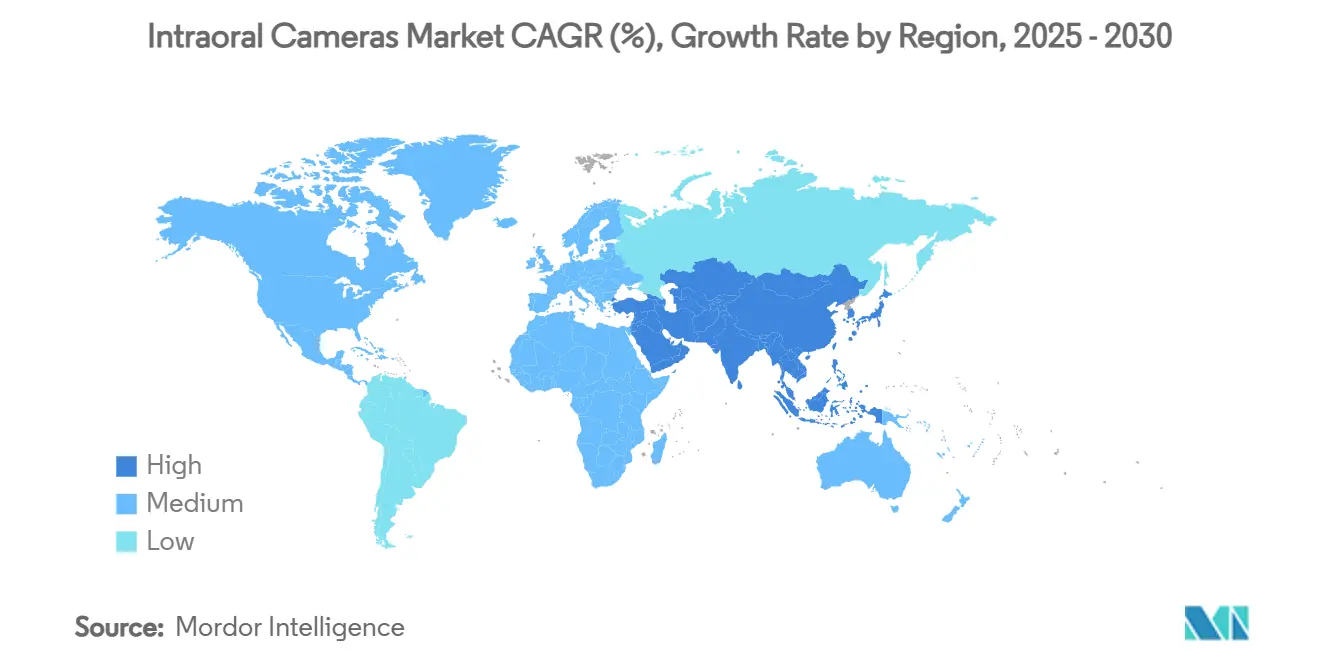

- Par géographie, l'Amérique du Nord a représenté 36,72 % des revenus de 2024 ; l'Asie-Pacifique devrait mener la croissance avec un CAGR de 13,47 % jusqu'en 2030.

Tendances et perspectives du marché mondial des caméras intra-orales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des caries dentaires et des maladies parodontales | +2.1% | Impact le plus élevé en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Adoption rapide des flux de travail numériques au fauteuil | +1.8% | Amérique du Nord et Europe en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption accélérée de la télédentisterie nécessitant une imagerie de haute qualité | +2.3% | Mondial avec soutien réglementaire aux États-Unis, au Canada et en Australie | Court terme (≤ 2 ans) |

| Logiciels de diagnostic pilotés par l'intelligence artificielle exigeant une imagerie cohérente | +1.9% | Amérique du Nord et Europe, adoption précoce au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Demande alimentée par les réseaux sociaux pour les visuels de dentisterie esthétique | +1.4% | Mondial avec la plus forte attraction dans les centres urbains | Court terme (≤ 2 ans) |

| Normes de contrôle des infections favorisant les dispositifs à gaine jetable | +1.2% | Application la plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des caries dentaires et des maladies parodontales

Le fardeau croissant des caries et des maladies parodontales maintient une forte demande diagnostique, car les preuves visuelles précoces améliorent l'acceptation par les patients des thérapies préventives. Les caméras intra-orales révèlent la déminéralisation de l'émail et les modifications gingivales que les radiographies traditionnelles peuvent manquer. Les appareils utilisant la fluorescence, tels que le DIAGNOcam Vision Full HD de KaVo, ajoutent une détection sans rayonnement qui améliore la sécurité des patients. Les assureurs acceptent de plus en plus la documentation photographique pour justifier les demandes de remboursement, ce qui renforce les achats d'équipements.

Adoption rapide des flux de travail numériques au fauteuil

Les cabinets dentaires intègrent désormais la numérisation, la planification et la communication sur une seule interface, réduisant les transferts de données manuels et les temps d'attente. Le Primescan 2 de Dentsply Sirona diffuse les images vers n'importe quel appareil connecté au web, supprimant les verrous matériels et réduisant le coût de possession. Un délai d'exécution plus rapide améliore la satisfaction des patients et maintient la compétitivité des cabinets, alimentant ainsi le marché des caméras intra-orales.

Adoption accélérée de la télédentisterie nécessitant une imagerie de haute qualité

Les réglementations post-pandémie autorisent le diagnostic à distance, à condition que la clarté des images soit équivalente à une évaluation au fauteuil. Des études montrent que la télédentisterie atteint une sensibilité de 80 à 88 % lorsque l'imagerie répond aux normes de qualité.[1]Nalia Gurgel-Juarez et al., "Précision et efficacité de la télédentisterie : une revue systématique des revues systématiques," Evidence-Based Dentistry, nature.com Les directives des États-Unis formalisent les règles de format et de sécurité, donnant aux cabinets la confiance nécessaire pour investir. La demande augmente donc pour les caméras sans fil qui transmettent des fichiers cohérents en haute résolution.

Logiciels de diagnostic pilotés par l'intelligence artificielle exigeant une imagerie cohérente

Les modèles d'apprentissage automatique fonctionnent mieux avec une résolution d'image et un éclairage standardisés. L'Association dentaire américaine encourage les cabinets à choisir des équipements compatibles avec les pipelines d'intelligence artificielle.[2]American Dental Association, "Dentisterie numérique et technologie," ada.org Des partenariats tels que VideaHealth et Henry Schein One intègrent l'intelligence artificielle dans les programmes d'hygiène, normalisant l'imagerie prête pour les algorithmes pour les nouveaux diplômés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés d'équipement et de mise à niveau | -1.7% | Pression la plus forte sur les marchés émergents | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour les procédures d'imagerie | -1.3% | Amérique du Nord et Europe variables selon le payeur | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité liées à la connectivité cloud | -0.9% | Réglementation la plus stricte dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs | -1.1% | Fabrication concentrée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés d'équipement et de mise à niveau

Les caméras sans fil haut de gamme associées à des analyses d'intelligence artificielle coûtent bien plus cher que les modèles USB de base. Les cabinets soucieux de leur budget retardent les mises à niveau, surtout lorsque le volume de patients est faible. Dentsply Sirona a mis en évidence la pression sur les marges due à la sensibilité aux prix dans ses résultats 2024. Les fournisseurs font face au défi d'équilibrer les fonctionnalités avancées avec une tarification accessible pour protéger l'adoption large sur le marché des caméras intra-orales.

Lacunes de remboursement pour les procédures d'imagerie

La couverture varie selon l'assureur et la région. Certains payeurs limitent les codes diagnostiques, laissant les cabinets absorber les coûts. Le marché des dispositifs au Japon montre un examen minutieux des remboursements qui ralentit l'adoption des technologies haut de gamme. Les cabinets hésitent à engager des capitaux sans retours prévisibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation sans fil défie la domination USB

Les caméras USB détenaient 61,36 % du marché des caméras intra-orales en 2024 car elles offrent une imagerie fiable à un coût d'entrée de gamme. Le segment reste essentiel pour la documentation de routine, notamment dans les cabinets en démarrage. Cependant, les systèmes sans fil sont en voie d'atteindre un CAGR de 14,56 % jusqu'en 2030, les cabinets privilégiant la mobilité et l'intégration transparente avec les portails de télédentisterie. La taille du marché des caméras intra-orales attribuée aux appareils sans fil devrait connaître la croissance la plus rapide entre 2025 et 2030, reflétant la demande d'utilisation sans fil lors des programmes de sensibilisation et des consultations au fauteuil.

L'adoption du sans fil reflète des attentes croissantes pour des flux de travail indépendants du matériel qui partagent instantanément les numérisations sur les tableaux de bord cloud. Le Primescan 2 de Dentsply Sirona illustre ce changement en diffusant vers n'importe quel navigateur, supprimant les anciennes contraintes informatiques. Les modèles à fibre optique et analogiques conservent des rôles de niche, mais leur contribution continue de diminuer à mesure que la transformation numérique s'accélère sur le marché des caméras intra-orales.

Par technologie de capteur : l'avancement CMOS défie le leadership CCD

Les capteurs CCD ont conservé 53,47 % de la part du marché des caméras intra-orales en 2024 en raison de leur précision chromatique éprouvée, importante pour l'assortiment des teintes. Néanmoins, les capteurs CMOS devraient se développer à un CAGR de 15,22 % jusqu'en 2030, portés par une consommation d'énergie plus faible et un traitement sur puce plus rapide adapté aux superpositions d'intelligence artificielle. La taille du marché des caméras intra-orales pour les appareils CMOS augmentera donc régulièrement à mesure que les cabinets attendent une détection des caries en temps réel sur des écrans portables.

Les solutions hybrides qui combinent la clarté CCD avec la vitesse CMOS représentent un terrain intermédiaire expérimental. La cartographie bibliométrique confirme l'intérêt de la recherche pour l'intégration de l'intelligence artificielle, ce qui favorise le CMOS car il prend en charge des fréquences d'images élevées pour l'annotation en direct.[3]Zhichang Zhang, "L'apprentissage automatique en dentisterie et en chirurgie buccale," head-face-med.biomedcentral.com L'évolution du portefeuille indique que l'innovation en matière de capteurs d'image restera un facteur décisif dans la compétitivité des fournisseurs.

Par application : la croissance de l'orthodontie dépasse le leadership de l'endodontie

L'endodontie représentait 27,36 % du marché des caméras intra-orales en 2024 grâce à sa dépendance à une imagerie précise pour l'exploration canalaire. Les caméras haute définition guident le nettoyage apical et facilitent le suivi post-traitement, maintenant une demande stable. Pendant ce temps, l'orthodontie devrait croître à un CAGR de 14,76 % jusqu'en 2030, à mesure que les cas d'aligneurs transparents augmentent et que les applications céphalométriques pilotées par l'intelligence artificielle gagnent du terrain.

Les caméras intra-orales alimentent les moteurs de planification basés sur le visage qui réduisent le temps de rendez-vous et améliorent la prévisibilité de l'alignement. L'implantologie, la prothèse dentaire et la parodontologie ajoutent un volume stable, tandis que la dentisterie esthétique exploite les caméras pour le contenu marketing, élargissant ensemble le marché des caméras intra-orales.

Par utilisateur final : les cabinets dentaires stimulent la croissance du marché

Les cabinets dentaires ont généré 68,47 % des revenus en 2024 et continueront d'afficher un CAGR de 13,84 % car les praticiens indépendants prennent des décisions d'achat rapides pour rester compétitifs. La taille du marché des caméras intra-orales dans les cabinets bénéficie de cycles d'approbation d'équipements plus courts et de liens directs entre la qualité de l'image et l'acceptation des cas. Les hôpitaux adoptent les caméras principalement pour les services de chirurgie buccale et le dépistage des traumatismes, générant une croissance modérée.

Les écoles dentaires et les instituts de recherche achètent des modèles haut de gamme pour la formation et la validation des protocoles, ce qui en fait une niche à haute valeur ajoutée. Les opérateurs de télédentisterie mobile, bien qu'encore peu nombreux, illustrent le potentiel futur à mesure que les gouvernements soutiennent la sensibilisation en milieu rural. Les données des programmes institutionnels de télédentisterie montrent des performances fiables des caméras dans l'examen à distance de la pathologie. Leur expansion diversifiera davantage le marché des caméras intra-orales.

Analyse géographique

L'Amérique du Nord a dominé le marché des caméras intra-orales avec une part de 36,72 % en 2024, soutenue par des codes d'assurance qui remboursent l'imagerie préventive et par une harmonisation précoce de la législation sur la télédentisterie. Les agences des États-Unis publient des listes de contrôle claires sur la sécurité du cloud, encourageant les cabinets à connecter directement les scanners aux spécialistes à distance. Le Canada reflète ces tendances, tandis que le Mexique accélère la modernisation des cliniques publiques, maintenant collectivement un renouvellement régulier des équipements régionaux.

L'Asie-Pacifique devrait être le territoire à la croissance la plus rapide, affichant un CAGR de 13,47 % jusqu'en 2030. La Chine a clarifié les règles d'enregistrement des dispositifs en 2024, raccourcissant les voies d'approbation pour les scanners numériques. Le Japon reste un pôle d'innovation malgré la pression sur les remboursements, incitant les fournisseurs à regrouper des fonctionnalités d'intelligence artificielle permettant des économies. L'Inde, l'Indonésie et le Vietnam consacrent des fonds publics aux programmes de santé bucco-dentaire, créant de nouveaux acheteurs et élargissant la base du marché des caméras intra-orales.

L'Europe affiche une croissance modérée mais régulière, les dentistes équilibrant l'enthousiasme pour les nouvelles technologies avec une conformité stricte au RGPD. L'Allemagne et la France accueillent les modules d'intelligence artificielle une fois les évaluations d'impact sur la protection des données satisfaites. Le Royaume-Uni se concentre sur la maîtrise des coûts du Service national de santé, poussant les cabinets publics vers des modèles USB à orientation valeur. Le Moyen-Orient, l'Afrique et l'Amérique du Sud montrent une adoption croissante dans les cliniques privées urbaines où les services cosmétiques haut de gamme justifient un investissement plus élevé dans les caméras, ajoutant un volume incrémental au marché des caméras intra-orales.

Paysage concurrentiel

Le marché des caméras intra-orales présente une fragmentation modérée. Les fabricants historiques tels que Dentsply Sirona et Envista Holdings s'appuient sur une distribution mondiale, tandis que les entreprises de niche ciblent la différenciation grâce à des optiques spécialisées et des superpositions d'intelligence artificielle. L'intensité concurrentielle augmente à mesure que le matériel, les logiciels et les services cloud convergent vers des décisions d'achat uniques. Les fournisseurs qui intègrent les scanners avec les tableaux de bord de gestion de cabinet et la sauvegarde sécurisée gagnent en fidélisation.

Les mouvements stratégiques illustrent ce changement. Dentsply Sirona a déployé le cadre cloud DS Core qui synchronise les images Primescan 2 avec les applications de traitement, offrant aux cliniciens un accès indépendant des appareils. OMNIVISION a lancé le module ultra-compact OCH2B30 destiné aux scanners portables compacts, élargissant les options en marque blanche pour les marques émergentes. Align Technology a mis à niveau sa gamme iTero Lumina pour ajouter des fonctions restauratrices prêtes pour l'intelligence artificielle, illustrant la convergence entre les flux de travail orthodontiques et restaurateurs.

Les jeunes entreprises se concentrent sur la licence par abonnement qui réduit le coût initial et regroupe des analyses d'intelligence artificielle. Les plateformes natives du cloud permettent des mises à jour du micrologiciel à distance, des garanties prolongées et des modèles de paiement à la numérisation qui séduisent les cabinets soucieux des coûts. Ces évolutions prévoient une rivalité continue sur l'ouverture des écosystèmes plutôt que sur les spécifications matérielles brutes sur le marché des caméras intra-orales.

Leaders du secteur des caméras intra-orales

Carestream Dental

Envista Holdings

Dentsply Sirona

Planmeca Oy

Acteon Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Align Technology a introduit des modules restaurateurs pour la gamme de scanners intra-oraux iTero Lumina, ajoutant la détection des caries interproximales et le support des flux de travail multidisciplinaires.

- Juin 2024 : OMNIVISION a lancé le module CameraCubeChip OCH2B30, offrant une imagerie 3D pour les scanners intra-oraux portables.

- Janvier 2024 : KaVo a dévoilé la caméra intra-orale ProXam iCam dotée d'un mode macro et d'une commande au pied pour une documentation améliorée.

Portée du rapport mondial sur le marché des caméras intra-orales

| Caméras USB |

| Caméras à fibre optique |

| Caméras sans fil |

| Caméras analogiques / traditionnelles |

| Capteurs CCD |

| Capteurs CMOS |

| Capteurs hybrides (CCD + CMOS) |

| Endodontie |

| Implantologie |

| Orthodontie |

| Prothèse dentaire |

| Parodontologie |

| Autres |

| Cabinets dentaires |

| Hôpitaux |

| Instituts académiques et de recherche dentaires |

| Autres (prestataires de télédentisterie mobile) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Caméras USB | |

| Caméras à fibre optique | ||

| Caméras sans fil | ||

| Caméras analogiques / traditionnelles | ||

| Par technologie de capteur | Capteurs CCD | |

| Capteurs CMOS | ||

| Capteurs hybrides (CCD + CMOS) | ||

| Par application | Endodontie | |

| Implantologie | ||

| Orthodontie | ||

| Prothèse dentaire | ||

| Parodontologie | ||

| Autres | ||

| Par utilisateur final | Cabinets dentaires | |

| Hôpitaux | ||

| Instituts académiques et de recherche dentaires | ||

| Autres (prestataires de télédentisterie mobile) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

1. Quelle est la valeur actuelle du marché des caméras intra-orales ?

Le marché des caméras intra-orales est évalué à 2,52 milliards USD en 2025.

2. À quelle vitesse le marché des caméras intra-orales devrait-il croître ?

Le marché devrait se développer à un CAGR de 11,37 %, atteignant 4,32 milliards USD d'ici 2030.

3. Quel type de produit détient la plus grande part du marché des caméras intra-orales ?

Les caméras USB dominent avec une part de revenus de 61,36 % en 2024.

4. Pourquoi les caméras intra-orales sans fil connaissent-elles une croissance rapide ?

Les modèles sans fil prennent en charge les flux de travail de télédentisterie et la collaboration en temps réel sur le cloud, conduisant à un CAGR prévisionnel de 14,56 %.

5. Quelle région offre l'opportunité de croissance de marché la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 13,47 % grâce aux réformes réglementaires et à la numérisation des soins de santé.

6. Comment les applications d'intelligence artificielle influencent-elles les spécifications des caméras ?

Les modules d'intelligence artificielle nécessitent des images haute résolution standardisées, ce qui stimule l'adoption des capteurs CMOS et des scanners connectés au cloud.

Dernière mise à jour de la page le: