Taille et Part du Marché des Assemblages Micro-ondes Intégrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

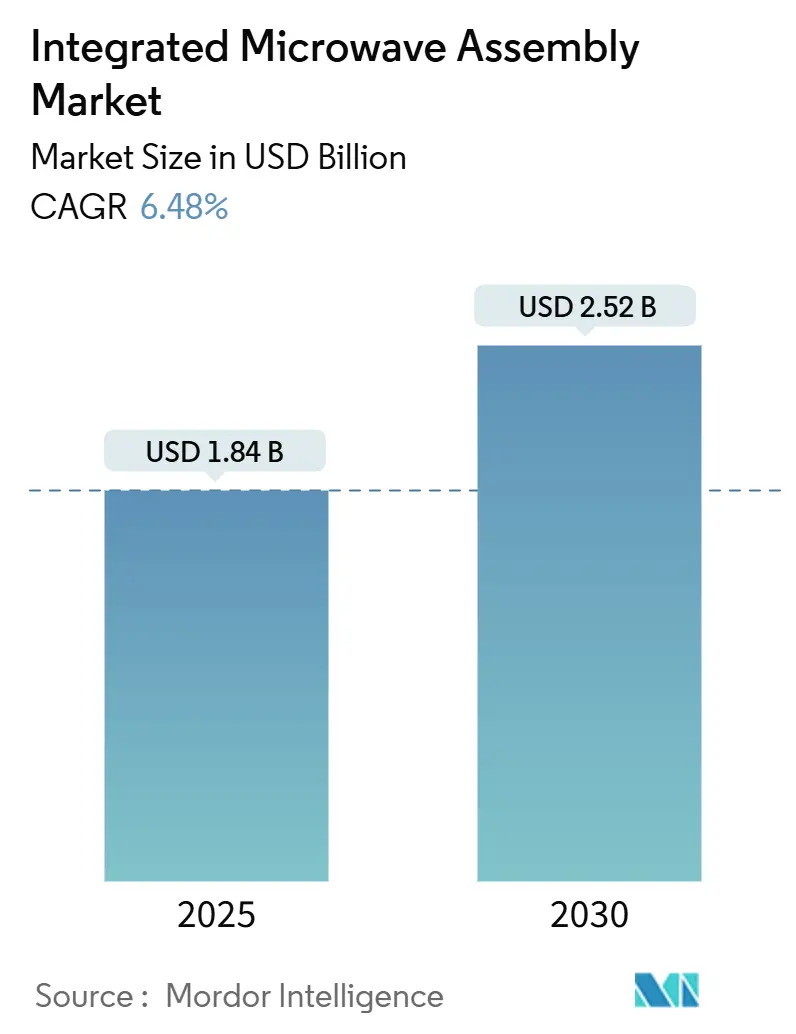

| Taille du Marché (2025) | 1.84 Milliards de dollars |

| Taille du Marché (2030) | 2.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.48% CAGR |

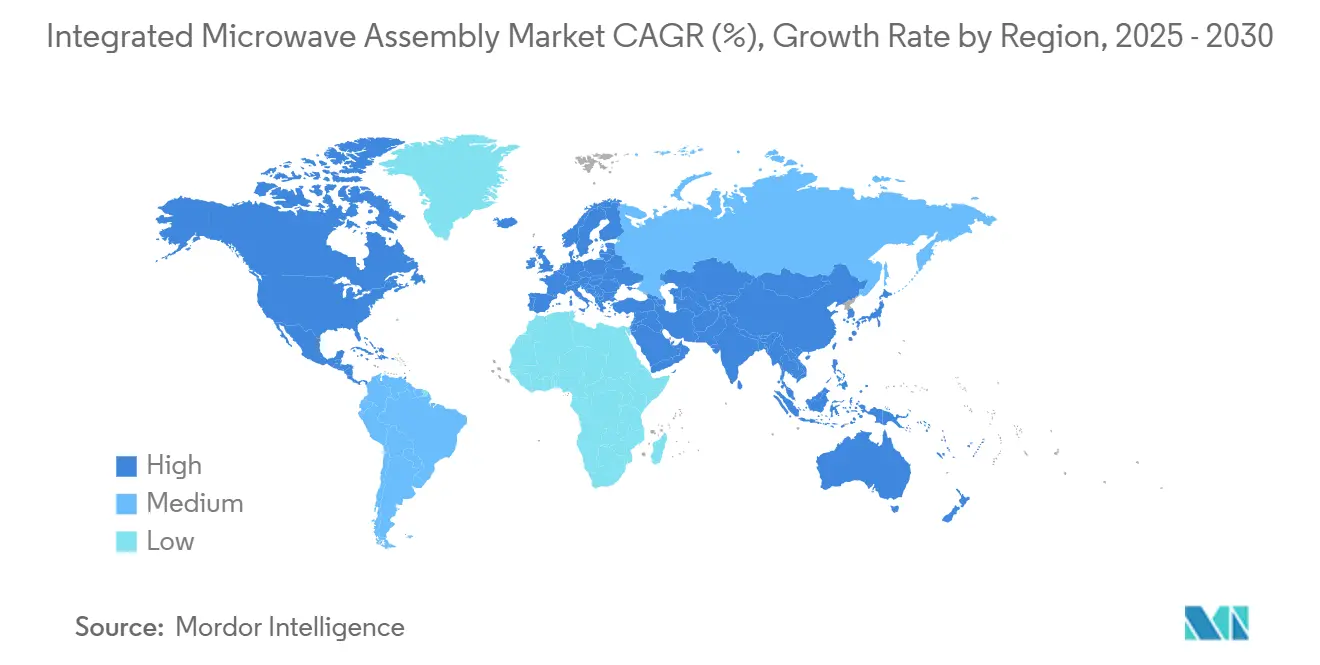

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Assemblages Micro-ondes Intégrés par Mordor Intelligence

La taille du marché des Assemblages Micro-ondes Intégrés a atteint 1,84 milliard USD en 2025 et devrait progresser jusqu'à 2,52 milliards USD d'ici 2030, enregistrant un CAGR de 6,48 % sur la période de prévision. Les déploiements massifs de liaisons de retour 5G, l'accélération des lancements de satellites en orbite basse terrestre (LEO) et les programmes de modernisation des radars à réseau à balayage électronique actif (AESA) convergent pour stimuler la demande de modules miniaturisés à haute fréquence. Les avancées en densité de puissance du nitrure de gallium (GaN) permettent aux intégrateurs de réduire les métriques de taille, de poids et de puissance (SWaP) tout en s'étendant aux fréquences de la bande W, qui offrent une largeur de bande plus grande et une direction de faisceau plus précise. Parallèlement, les applications de détection par intelligence artificielle en périphérie nécessitent des fronts d'onde micro-ondes combinant une latence ultra-faible avec des architectures reconfigurables, créant de nouvelles opportunités pour les conceptions de système sur puce (SoC). Les efforts géopolitiques visant à sécuriser les chaînes d'approvisionnement domestiques en gallium et les incitations de la loi CHIPS et Science pour le traitement des tranches sur le territoire national renforcent davantage l'investissement en capital dans les lignes d'emballage avancées. La concurrence se concentre désormais sur l'intégration verticale, le développement des effectifs et la propriété intellectuelle différenciée qui raccourcit les cycles de validation de conception.

Points Clés du Rapport

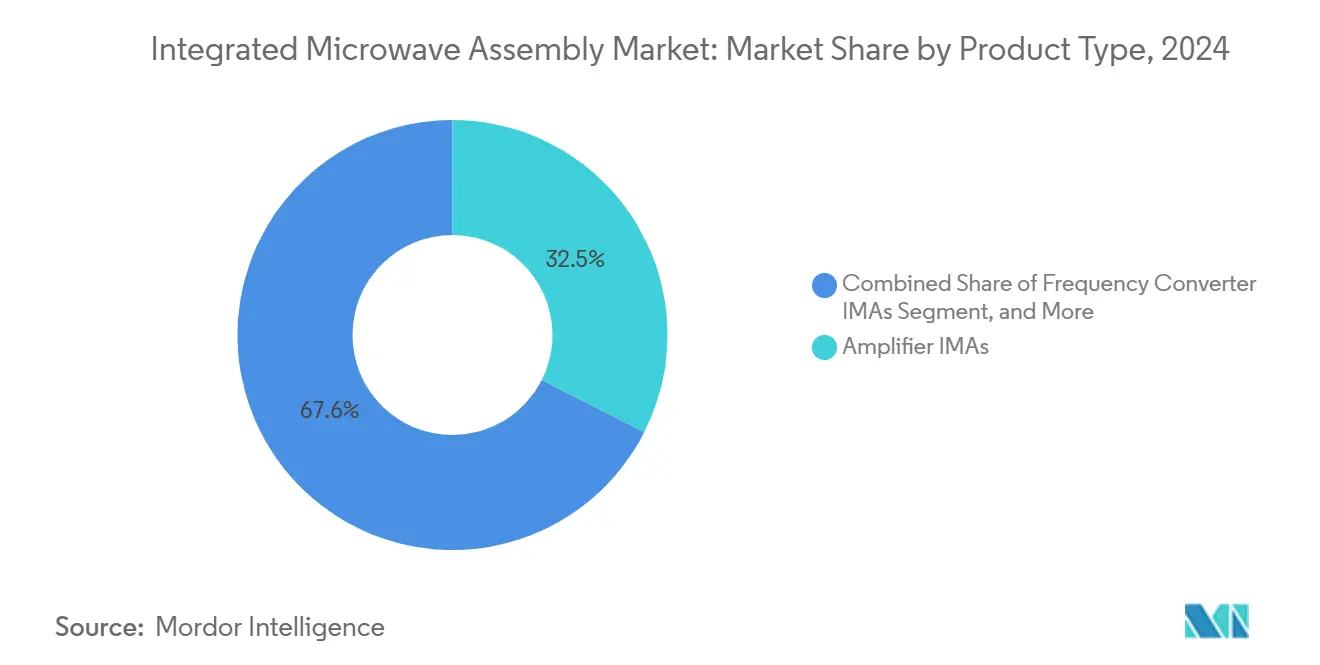

- Par type de produit, les AMI amplificateurs détenaient 32,45 % de la part du marché des Assemblages Micro-ondes Intégrés en 2024, tandis que les AMI synthétiseurs/oscillateurs locaux progressent à un CAGR de 6,94 % jusqu'en 2030.

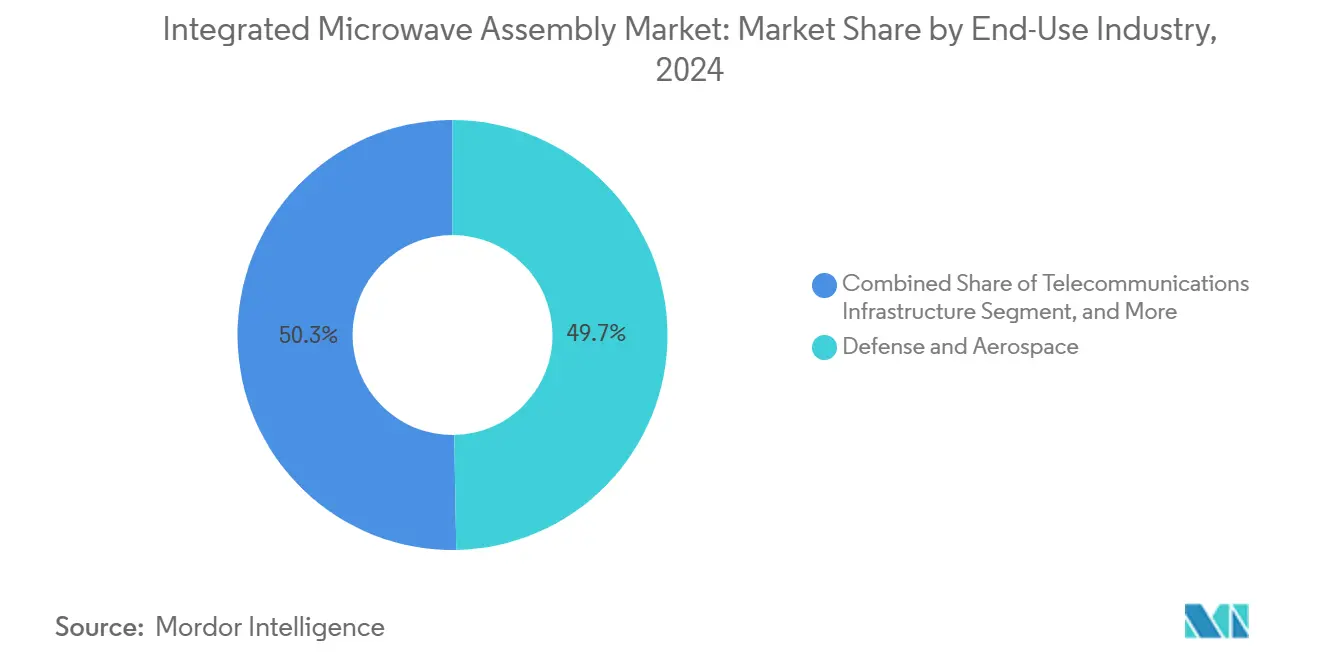

- Par secteur d'utilisation finale, la défense et l'aérospatiale ont dominé avec une part de revenus de 49,73 % en 2024 ; les utilisations finales dans l'espace et les satellites devraient se développer à un CAGR de 6,88 % jusqu'en 2030.

- Par plage de fréquences, les systèmes en bande X représentaient 28,49 % de la taille du marché des Assemblages Micro-ondes Intégrés en 2024 et les applications en bande Ka s'accélèrent à un CAGR de 7,11 % jusqu'en 2030.

- Par niveau d'intégration, les modules multifonctions ont capturé 35,12 % de la taille du marché des Assemblages Micro-ondes Intégrés en 2024, tandis que les AMI SoC affichent le CAGR projeté le plus élevé à 7,23 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord commandait 37,87 % du marché des Assemblages Micro-ondes Intégrés en 2024 et l'Asie-Pacifique devrait progresser à un CAGR de 6,71 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Assemblages Microondes Intégrés*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements rapides de la 5G et des SATCOM | +1.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modernisation des plateformes radar AESA | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Cadence croissante de lancement de CubeSats | +1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Demande de détection par intelligence artificielle en périphérie pour un SWaP ultra-faible | +0.9% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en densité de puissance du GaN sur Si | +1.0% | Mondial | Moyen terme (2 à 4 ans) |

| Programmes de compensation stimulant la production locale | +0.4% | Moyen-Orient, ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements rapides de la 5G et des SATCOM stimulent la demande de modules haute fréquence miniaturisés

La démarche de la Seamless Air Alliance visant à certifier les réseaux non terrestres 5G pour la connectivité en vol illustre la façon dont les architectures terrestres et satellitaires fusionnent, obligeant les opérateurs à s'approvisionner en AMI à large bande tolérant à la fois l'atténuation des ondes millimétriques et des exigences strictes en matière de linéarité. [1]Seamless Air Alliance. "La Seamless Air Alliance travaille à l'intégration des réseaux satellitaires 5G 3GPP dans le secteur de l'aviation." militaryaerospace.com Les liaisons de retour micro-ondes à double porteuse prennent déjà en charge 60 % des sites de cellules macro, et la croissance du trafic liée aux 4,1 milliards d'abonnements 5G projetés d'ici 2029 intensifiera la demande de fronts d'onde à définition logicielle et à agilité de fréquence. Les fabricants d'équipements privilégient donc les amplificateurs de puissance à large bande avec des transistors GaN qui dissipent efficacement la chaleur tout en respectant les masques spectraux de la bande E.

Modernisation des plateformes radar AESA et de guerre électronique

La mise à niveau APG-83 de Northrop Grumman d'une valeur de 1,7 milliard USD pour les flottes F-16 de génération précédente montre comment les ouvertures AESA multifonctions redéfinissent l'architecture radar. Les réseaux de nouvelle génération doivent basculer en temps réel entre les missions de surveillance, d'attaque électronique et de communication, ce qui incite les concepteurs à spécifier des AMI à large bande maintenant la cohérence de phase sur plusieurs octaves. L'engagement du Royaume-Uni de 870 millions GBP pour l'ECRS Mk 2 signale en outre un financement européen soutenu pour les modules d'émission-réception en bande X et Ku à haute puissance. [2]Jennings, Gareth. "Le Royaume-Uni attribue un contrat de radar à balayage électronique pour le Typhoon." janes.com

Cadence croissante de lancement de CubeSats et de petits satellites à la recherche d'AMI durcis aux rayonnements

Le contrat QuickSounder de 54 millions USD de la NASA et de la NOAA illustre le pivot vers des constellations qui s'appuient sur des radiomètres micro-ondes légers et durcis aux rayonnements capables de fonctionner jusqu'à 325 GHz. Le segment mondial de l'électronique durcie aux rayonnements a dépassé 1,5 milliard USD en 2024, reflétant le besoin des opérateurs commerciaux en composants capables de survivre au flux de particules piégées dans les ceintures de Van Allen. [3]Stewart, Duncan, David Jarvis, Christie Simons, et Gillian Crossan. "C'est tout simplement rad ! Les puces durcies aux rayonnements propulsent la technologie spatiale et l'énergie nucléaire vers de nouveaux sommets." www2.deloitte.com Les intégrateurs de petits satellites privilégient donc les procédés SiGe et GaN qualifiés à 100 krad de dose ionisante totale tout en préservant de faibles figures de bruit et des budgets d'alimentation en courant continu.

La détection par intelligence artificielle en périphérie nécessite des fronts d'onde micro-ondes à SWaP ultra-faible

Des chercheurs de l'Université de la Ville de Hong Kong ont fabriqué une puce de photonique micro-ondes offrant une largeur de bande analogique de 67 GHz avec une énergie par opération 1 000 fois inférieure à celle de la logique numérique CMOS, la rendant adaptée à l'inférence d'intelligence artificielle en périphérie tactique. La combinaison de modulateurs optiques, de filtres passe-bande et de photodétecteurs sur une seule puce élimine les câbles coaxiaux encombrants et contribue à respecter les contraintes de poids sur les véhicules aériens sans pilote. Des démonstrateurs similaires de photonique micro-ondes sur puce unique de l'IMEC montrent que des filtres optiques programmables peuvent adapter les formes de faisceau aux interférences dynamiques, une capacité clé pour les environnements RF contestés.

Analyse de l'Impact des Freins sur le Marché des Assemblages Microondes Intégrés*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de NRE et de qualification | -1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement des substrats GaAs/GaN | -1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en emballage avancé | -0.9% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Charges de conformité au contrôle des exportations | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de NRE et de qualification pour les AMI personnalisés

La qualification militaire complète peut s'étendre sur 18 mois et coûter plusieurs millions USD, un obstacle qui dissuade les fournisseurs émergents et ralentit les cycles de rafraîchissement des conceptions. Les incitations du programme mentor-protégé de l'Agence de logistique de la défense facilitent l'accès aux équipements de test, mais les AMI personnalisés nécessitent toujours des outils de CAO spécialisés, des fours de cyclage thermique et des chambres de rayonnement, ce qui augmente les volumes de rentabilité. Les conceptions tolérantes aux rayonnements font face à une économie encore plus difficile, car les tests de longue durée aux particules de haute énergie se répètent souvent après chaque rotation de masque, doublant les dépenses non récurrentes.

Volatilité de la chaîne d'approvisionnement des substrats avancés (GaAs/GaN)

La Chine contrôle 98 % de la production primaire de gallium, et une perturbation de 30 % des exportations pourrait effacer jusqu'à 602 milliards USD d'activité économique américaine en aval, selon le Centre d'études stratégiques et internationales. L'Institut d'études géologiques des États-Unis estime qu'une interdiction totale du gallium ferait grimper les prix au comptant de plus de 150 %. Les projets de récupération domestiques comme le gisement de Sheep Creek dans le Montana sont prometteurs mais à des années d'une échelle commerciale, laissant les grands acteurs de la défense dépendants des stocks stratégiques et des fournisseurs d'épitaxie de deuxième source.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Assemblages Microondes Intégrés

Par Type de Produit :

Les Amplificateurs Soutiennent le Volume, les Synthétiseurs Accélèrent l'InnovationLes AMI amplificateurs représentaient 32,45 % de la part du marché des Assemblages Micro-ondes Intégrés en 2024, soulignant leur omniprésence des liaisons de télémétrie en bande S aux passerelles de communication par satellite en bande Ka. L'adoption des topologies Doherty GaN a amélioré l'efficacité en recul de 7 points de pourcentage, permettant aux opérateurs d'augmenter les marges de liaison sans agrandir les dissipateurs thermiques. Les AMI synthétiseurs/oscillateurs locaux enregistrent un CAGR de 6,94 % à mesure que les architectes système resserrent les budgets de bruit de phase pour les radios en bande E qui transportent un débit équivalent à la fibre. Les modules convertisseurs de fréquence restent essentiels pour les architectures hétérodynes, tandis que les AMI à matrice de commutation gagnent du terrain dans les suites de guerre électronique qui sautent entre les bandes de menace en microsecondes.

Le passage aux AMI émetteurs-récepteurs multifonctions réduit les lignes de nomenclature de 18 % en moyenne, améliorant le temps moyen entre pannes dans les nacelles aéroportées. Pendant ce temps, les AMI de contrôle numérique intègrent des atténuateurs et des déphaseurs contrôlés par SPI qui simplifient l'étalonnage au niveau du boîtier. Les bureaux d'études indépendants proposent des cartes open-VPX peuplées d'AMI enfichables, reliant les fonds de panier RF hérités aux radios logicielles modernes.

Par Plage de Fréquences :

La Bande X Conserve son Échelle, la Bande Ka Donne le RythmeLa bande X a capturé 28,49 % de la taille du marché des Assemblages Micro-ondes Intégrés en 2024, bénéficiant des flottes de radars maritimes et sol-air bien établies. Sa faible atténuation par la pluie, ses allocations généreuses de 1 GHz et son infrastructure de test mature ancrent les programmes de modernisation en cours. Les unités en bande Ka connaissent la croissance la plus rapide à un CAGR de 7,11 % à mesure que les opérateurs LEO exigent une efficacité spectrale plus élevée et des antennes plus petites. L'exigence de l'armée américaine pour des terminaux à faisceaux multiples en bande Ka avec des rapports G/T de 40 dB/K valide cette migration.

La bande Ku maintient sa pertinence dans les liaisons montantes de diffusion et de divertissement en vol, bien que la bande C soit confrontée à des vents contraires liés aux pressions de réaffectation 5G. Les applications en bandes V/W émergent pour le radar automobile, où des prototypes à 140 GHz offrent une résolution au centimètre à un coût inférieur à celui du lidar. Les AMI multibandes couvrant plusieurs octaves dans un seul boîtier gagnent la faveur des opérateurs de guerre électronique qui doivent contrer des menaces à agilité de fréquence. L'exploration par Hughes Network Systems de la bande E pour les satellites à très haut débit démontre comment les opérateurs poussent vers des fréquences plus élevées malgré les défis liés à l'évanouissement par la pluie.

Par Secteur d'Utilisation Finale :

La Défense Domine, l'Espace AccélèreLes applications de défense et d'aérospatiale commandaient 49,73 % du marché des Assemblages Micro-ondes Intégrés en 2024, ancrées par des programmes de modernisation radar de plusieurs milliards de dollars. La mise à niveau AESA APG-83 du F-16 à elle seule représente 1,7 milliard USD de contenu adressable, avec des initiatives similaires en cours dans les flottes de l'OTAN. Les utilisations finales dans l'espace et les satellites affichent la croissance la plus élevée à un CAGR de 6,88 %, alimentées par des constellations LEO proliférées et des satellites météorologiques de nouvelle génération. Le contrat QuickSounder de 54 millions USD de la NASA et de la NOAA illustre comment les radiomètres micro-ondes deviennent centraux pour la surveillance climatique.

L'infrastructure de télécommunications représente un segment substantiel à mesure que les opérateurs densifient les réseaux 5G avec des petites cellules à ondes millimétriques et des liaisons de retour micro-ondes. Les fabricants d'équipements industriels et de test spécifient des AMI pour les radars de contrôle de processus et les analyseurs de réseau vectoriel. L'adoption du radar automobile s'accélère à mesure que les systèmes à 140 GHz d'IMEC et d'autres fournissent une détection d'objets à haute résolution à un coût inférieur à celui du lidar. Les applications médicales représentent un segment de niche mais en croissance, avec des systèmes d'imagerie micro-ondes offrant des alternatives portables à l'IRM pour la détection des accidents vasculaires cérébraux et le dépistage du cancer du sein.

Par Niveau d'Intégration :

Les Modules Multifonctions en Tête, l'Intégration SoC en Plein EssorLes modules multifonctions (MMF) détenaient 35,12 % de la part du marché des Assemblages Micro-ondes Intégrés en 2024, trouvant un équilibre entre la densité d'intégration et la flexibilité de conception. Les MMF combinent plusieurs fonctions RF dans un seul boîtier tout en préservant la capacité d'optimiser les blocs individuels pour des applications spécifiques. Les AMI système sur puce (SoC) enregistrent la croissance la plus élevée à un CAGR de 7,23 %, rendus possibles par les avancées dans les procédés SiGe BiCMOS et GaN sur Si. La puce photonique micro-ondes à 67 GHz de l'Université de la Ville de Hong Kong démontre comment l'intégration monolithique peut réduire la consommation d'énergie de trois ordres de grandeur.

Les AMI connectoïsés conservent leur part de marché dans les applications nécessitant un remplacement sur le terrain et une flexibilité de configuration maximale. Les approches système en boîtier (SiP) occupent le terrain intermédiaire, permettant l'intégration hétérogène de différentes technologies de semi-conducteurs tout en maintenant des coûts de fabrication raisonnables. L'évolution vers les architectures SoC est la plus prononcée dans les applications à grand volume comme le radar automobile et les terminaux 5G, où l'économie du développement de silicium personnalisé devient convaincante à grande échelle.

Analyse Géographique

Marché des Assemblages Microondes Intégrés en Amérique du Nord

L'Amérique du Nord a capturé 37,87 % du marché des Assemblages Microondes Intégrés en 2024, soutenue par de solides programmes de modernisation de la défense et l'engagement de 52 milliards USD du CHIPS Act en faveur de la fabrication nationale de semi-conducteurs. Le plan d'expansion de 345 millions USD de MACOM Technology Solutions, appuyé par des accords préliminaires du Bureau du Programme CHIPS portant sur jusqu'à 70 millions USD de financement fédéral, illustre la manière dont les incitations politiques catalysent l'investissement privé dans la fabrication avancée. La région bénéficie d'un écosystème mature couvrant les universités de recherche, les grands maîtres d'œuvre de la défense et les fonderies spécialisées qui accélèrent le transfert de technologie. La domination américaine dans la conception de MMIC GaN et l'électronique durcie aux rayonnements renforce davantage sa position de leader, bien que les dépendances de la chaîne d'approvisionnement vis-à-vis du gallium et du germanium importés représentent des vulnérabilités stratégiques.

Marché des Assemblages Microondes Intégrés en Asie-Pacifique

L'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 6,71 %, portée par la hausse de 11,3 % de la production électronique de la Chine en 2024 et le leadership de Taïwan dans la fabrication de semi-conducteurs avancés. L'industrie des semi-conducteurs de Taïwan fait face à une pénurie de 34 000 travailleurs dans un contexte d'expansion rapide des capacités, mettant en évidence à la fois les opportunités et les contraintes qui façonnent la croissance régionale. Le Japon maintient sa force dans les composants haute fréquence et les équipements de test, tandis que la Corée du Sud tire parti de son expertise en fabrication de mémoires et de circuits logiques pour pénétrer les marchés RF adjacents. Le rôle émergent de l'Inde dans la conception et la fabrication de semi-conducteurs constitue un vecteur de croissance supplémentaire, bien que le développement de la région reste inégal et soumis à des tensions géopolitiques qui affectent le transfert de technologie.

Marché des Assemblages Microondes Intégrés en Europe

L'Europe représente un marché significatif mais mature, dont la croissance est portée par les programmes de modernisation de la défense et le Chips Act de l'Union européenne visant à réduire la dépendance vis-à-vis des fournisseurs asiatiques. L'investissement du Royaume-Uni de 870 millions GBP dans les systèmes radar ECRS Mk 2 pour les avions Typhoon témoigne de l'engagement de la région à maintenir sa souveraineté technologique dans les systèmes de défense critiques. Le secteur des semi-conducteurs français se renforce grâce à la Chips Joint Undertaking et à des entreprises comme STMicroelectronics qui développent ses capacités GaN-sur-Si. Le leadership de l'Allemagne en matière d'automatisation industrielle et les infrastructures de télécommunications des pays nordiques contribuent à une croissance régulière de la demande, bien que la région soit confrontée à des défis liés aux coûts de l'énergie et à la complexité réglementaire.

Paysage Concurrentiel

Le marché des Assemblages Micro-ondes Intégrés présente une fragmentation modérée avec des acteurs établis poursuivant l'intégration verticale et la diversification technologique. MACOM Technology Solutions illustre cette approche, déclarant 725,8 millions USD de revenus en 2023 avec une marge brute de 49,7 % tout en acquérant simultanément ENGIN-IC pour l'expertise en MMIC GaN et OMMIC pour les capacités de semi-conducteurs européens. L'investissement de 345 millions USD de l'entreprise pour développer la production de GaN et de GaAs à 100 mm tout en introduisant des capacités GaN à 150 mm démontre son engagement envers l'échelle de fabrication.

Le positionnement stratégique se concentre de plus en plus sur l'étendue du portefeuille technologique, comme en témoigne l'acquisition par onsemi de l'activité JFET en carbure de silicium de Qorvo pour 115 millions USD et l'achat par Qorvo d'Anokiwave pour les technologies de formation de faisceau. Ces transactions reflètent la façon dont les entreprises de semi-conducteurs RF s'étendent vers des marchés d'alimentation et d'antennes adjacents pour capturer plus de valeur au niveau du système. L'activité de fusions et acquisitions dans le secteur des semi-conducteurs a bondi à 44 transactions d'une valeur de 45,4 milliards USD en 2024, contre 33 transactions d'une valeur de 2,7 milliards USD en 2023, indiquant une consolidation accélérée.

L'acquisition de talents représente une dimension concurrentielle critique, les entreprises de semi-conducteurs faisant face à une pénurie projetée de plus de 67 000 postes techniques d'ici 2030. Cette rareté crée à la fois des défis de recrutement et des opportunités de différenciation grâce à des initiatives de développement des effectifs. Les entreprises disposant de partenariats universitaires établis et de pipelines de stages gagnent un avantage pour sécuriser des ingénieurs spécialisés en conception RF et en emballage. Le paysage concurrentiel est encore compliqué par des facteurs géopolitiques, le contrôle de la Chine sur 98 % de la production de gallium créant des dépendances dans la chaîne d'approvisionnement qui favorisent les entreprises disposant de stratégies d'approvisionnement diversifiées et de capacités de fabrication nationales.

Leaders du Secteur des Assemblages Micro-ondes Intégrés

Analog Devices, Inc.

Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

Mercury Systems, Inc.

Qorvo, Inc.

MACOM Technology Solutions Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Assemblages Microondes Intégrés

- Analog Devices, Inc.

- Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

- Mercury Systems, Inc.

- Qorvo, Inc.

- MACOM Technology Solutions Holdings, Inc.

- Cobham Limited

- L3Harris Technologies, Inc.

- Keysight Technologies, Inc.

- Narda-MITEQ (L3 Narda MITEQ Corp.)

- Aethercomm, Inc.

- Anaren, Inc. (TT Electronics plc)

- NuWaves Engineering (NuWaves Ltd.)

- Aviat Networks, Inc.

- K&L Microwave, Inc. (Smiths Interconnect Inc.)

- Nisshinbo Micro Devices Inc.

- API Technologies Corp. (Carlisle Interconnect Technologies LLC)

- Planar Monolithics Industries, Inc.

- Akon, Inc.

- Giga-tronics Incorporated

- Microwave Engineering Corporation

Développements Récents dans le Secteur du Marché des Assemblages Microondes Intégrés

- Juin 2025 : L'armée américaine a émis des exigences pour des terminaux d'antenne à réseau de lentilles à faisceaux multiples en bande Ka dans le cadre de son projet de terminal tactique de nouvelle génération, recherchant des systèmes prêts pour la production capables de prendre en charge simultanément les constellations de satellites LEO, MEO et GEO.

- Avril 2025 : Honeywell International a reçu un contrat DARPA de 1,5 million USD pour développer des capteurs à vapeur atomique pour les communications à ondes millimétriques, l'imagerie et les applications d'électrométrie RF dans le cadre du programme EQSTRA.

- Février 2025 : La division Raytheon de RTX a achevé les essais en vol du premier récepteur d'alerte radar alimenté par intelligence artificielle et apprentissage automatique pour les aéronefs de quatrième génération, connu sous le nom de Système de déploiement d'algorithmes cognitifs.

- Janvier 2025 : MACOM Technology Solutions a dévoilé un plan d'investissement quinquennal de 345 millions USD pour développer la production de GaN et de GaAs à 100 mm tout en introduisant des capacités GaN à 150 mm, soutenu par des accords préliminaires avec le Bureau du programme CHIPS pour jusqu'à 70 millions USD de financement fédéral.

Portée du Rapport sur le Marché Mondial des Assemblages Micro-ondes Intégrés

Aperçu de la Segmentation

| AMI Amplificateurs |

| AMI Convertisseurs de Fréquence |

| AMI Synthétiseurs / Oscillateurs Locaux |

| AMI Émetteurs-Récepteurs |

| AMI à Matrice de Commutation |

| AMI de Contrôle Numérique et à Signal Mixte |

| Bande C (4–8 GHz) |

| Bande X (8–12 GHz) |

| Bande Ku (12–18 GHz) |

| Bande Ka (26,5–40 GHz) |

| Bandes V/W (40–110 GHz) |

| Multibande / Large Bande |

| Défense et Aérospatiale |

| Infrastructure de Télécommunications |

| Instrumentation Industrielle et de Test |

| Espace et Satellites |

| Automobile et Transport |

| Médical et Sciences de la Vie |

| AMI Connectoïsé |

| Module Multifonction (MMF) |

| AMI Système en Boîtier (SiP) |

| AMI Système sur Puce (SoC) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | AMI Amplificateurs | ||

| AMI Convertisseurs de Fréquence | |||

| AMI Synthétiseurs / Oscillateurs Locaux | |||

| AMI Émetteurs-Récepteurs | |||

| AMI à Matrice de Commutation | |||

| AMI de Contrôle Numérique et à Signal Mixte | |||

| Par Plage de Fréquences | Bande C (4–8 GHz) | ||

| Bande X (8–12 GHz) | |||

| Bande Ku (12–18 GHz) | |||

| Bande Ka (26,5–40 GHz) | |||

| Bandes V/W (40–110 GHz) | |||

| Multibande / Large Bande | |||

| Par Secteur d'Utilisation Finale | Défense et Aérospatiale | ||

| Infrastructure de Télécommunications | |||

| Instrumentation Industrielle et de Test | |||

| Espace et Satellites | |||

| Automobile et Transport | |||

| Médical et Sciences de la Vie | |||

| Par Niveau d'Intégration / Technologie | AMI Connectoïsé | ||

| Module Multifonction (MMF) | |||

| AMI Système en Boîtier (SiP) | |||

| AMI Système sur Puce (SoC) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance sur le marché des Assemblages Micro-ondes Intégrés ?

Le marché est principalement porté par le déploiement de l'infrastructure 5G, les programmes de modernisation des radars de défense et la prolifération des constellations de petits satellites. Les avancées en densité de puissance du GaN et les exigences de détection par intelligence artificielle en périphérie créent une demande de fronts d'onde micro-ondes à SWaP ultra-faible, le marché devant atteindre 2,52 milliards USD d'ici 2030 à un CAGR de 6,48 %.

Quel est l'impact du secteur de la défense sur le marché des Assemblages Micro-ondes Intégrés ?

Les applications de défense commandent près de 50 % du marché des Assemblages Micro-ondes Intégrés, avec des mises à niveau de radars AESA de plusieurs milliards de dollars comme le programme APG-83 du F-16 (1,7 milliard USD) et l'ECRS Mk 2 du Royaume-Uni (870 millions GBP) créant une demande soutenue pour des modules haute performance en bande X et Ku.

Quelles bandes de fréquences connaissent la plus forte croissance dans les applications d'Assemblages Micro-ondes Intégrés ?

Les applications en bande Ka connaissent la croissance la plus rapide à un CAGR de 7,11 % jusqu'en 2030, portées par les communications par satellite de nouvelle génération et les exigences de l'armée américaine pour des terminaux à faisceaux multiples prenant en charge simultanément les constellations LEO, MEO et GEO. La bande X maintient la plus grande part à 28,49 % en raison des applications radar et de défense établies.

Comment les vulnérabilités de la chaîne d'approvisionnement affectent-elles le secteur des Assemblages Micro-ondes Intégrés ?

Le contrôle de la Chine sur 98 % de la production mondiale de gallium crée une vulnérabilité significative, l'Institut d'études géologiques des États-Unis estimant un impact potentiel de 3,4 milliards USD sur le PIB américain en cas de perturbations des exportations. Cela a conduit à la constitution de stocks stratégiques et à des investissements dans des projets nationaux de récupération du gallium, bien que ceux-ci restent à des années d'une échelle commerciale.

Quelles tendances d'intégration façonnent l'avenir des assemblages micro-ondes ?

Les AMI système sur puce (SoC) connaissent la croissance la plus rapide à un CAGR de 7,23 % grâce aux avancées dans les procédés SiGe BiCMOS et GaN sur Si qui permettent l'intégration monolithique des fonctions RF, analogiques et numériques. Les modules multifonctions dominent actuellement avec 35,12 % de part de marché, offrant un équilibre entre la densité d'intégration et la flexibilité de conception.

Quelles entreprises sont en tête sur le marché des Assemblages Micro-ondes Intégrés ?

MACOM Technology Solutions, Qorvo et Analog Devices sont en tête avec environ 27 % de part de marché combinée. MACOM a déclaré 725,8 millions USD de revenus en 2023 avec une marge brute de 49,7 % et investit 345 millions USD pour développer les capacités de production de GaN et de GaAs, tandis que des acquisitions stratégiques comme l'achat d'Anokiwave par Qorvo reflètent les tendances de consolidation du secteur.

Dernière mise à jour de la page le: