Taille et part du marché des thérapeutiques des spasmes infantiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

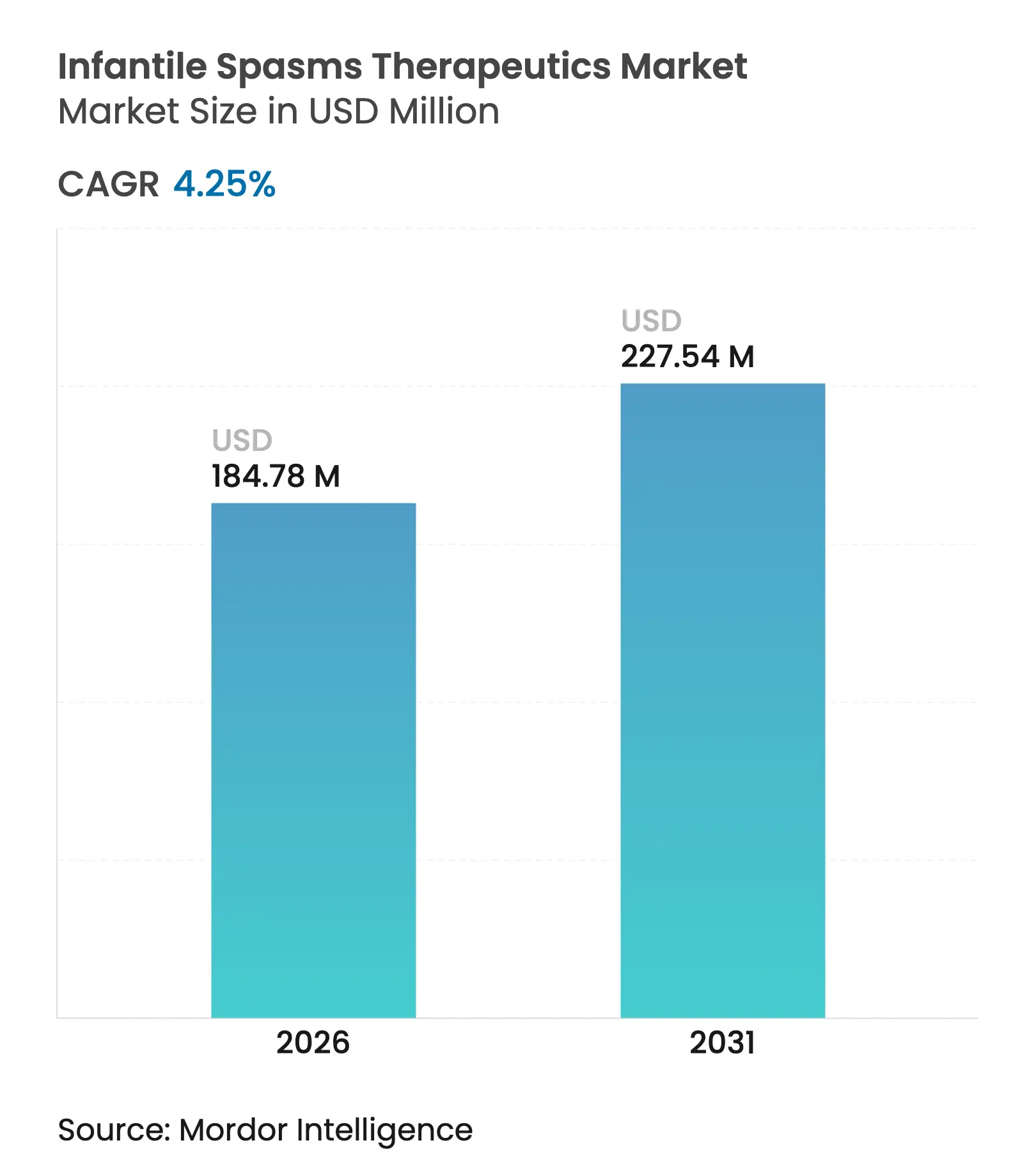

| Taille du Marché (2026) | 184.78 Millions de dollars américains |

| Taille du Marché (2031) | 227.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

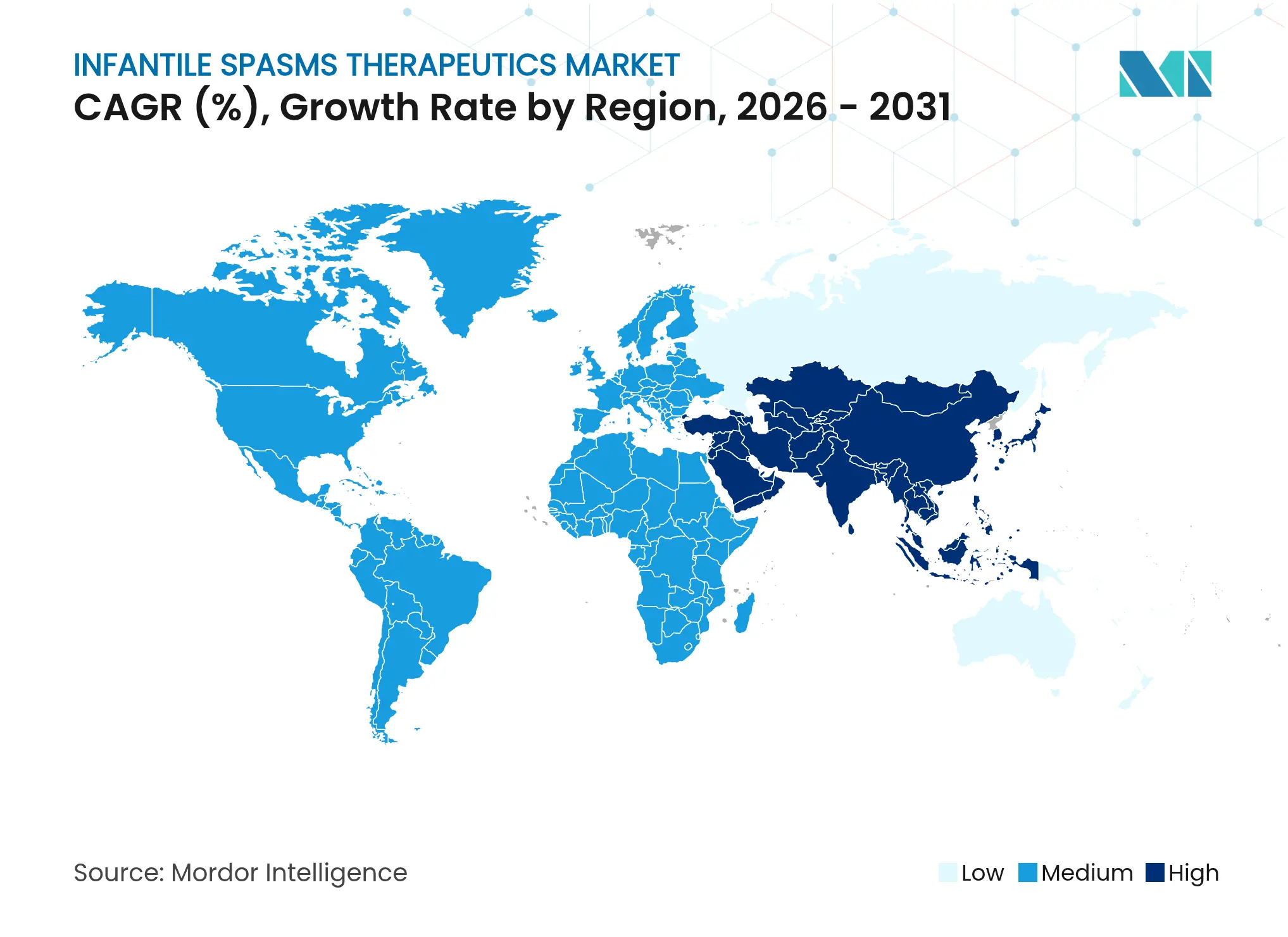

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques des spasmes infantiles par Mordor Intelligence

La taille du marché des thérapeutiques des spasmes infantiles devrait passer de 177,25 millions USD en 2025 à 184,78 millions USD en 2026 et devrait atteindre 227,54 millions USD d'ici 2031, à un CAGR de 4,25 % sur la période 2026-2031. La trajectoire de croissance est guidée par une détection plus précoce des crises grâce à l'analyse vidéo assistée par intelligence artificielle, des approbations accélérées de médicaments orphelins et des thérapies de précision ciblant des voies génétiques spécifiques telles que les récepteurs mTOR et GABA-A. L'Amérique du Nord maintient son leadership clinique grâce à l'adoption rapide de produits innovants, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 6,73 % grâce à l'expansion des infrastructures de diagnostic et à des examens réglementaires synchronisés. Les canaux de distribution numériques — notamment les pharmacies en ligne — constituent la voie de distribution à la croissance la plus rapide avec un CAGR de 8,73 %, reflétant l'acceptation croissante de la téléradiologie neurologique et des solutions de surveillance à domicile. La dynamique concurrentielle révèle un glissement des schémas hormonaux larges vers des agents spécifiques à un mécanisme qui commandent des prix premium tout en servant des sous-groupes de patients étroitement définis.

Principaux enseignements du rapport

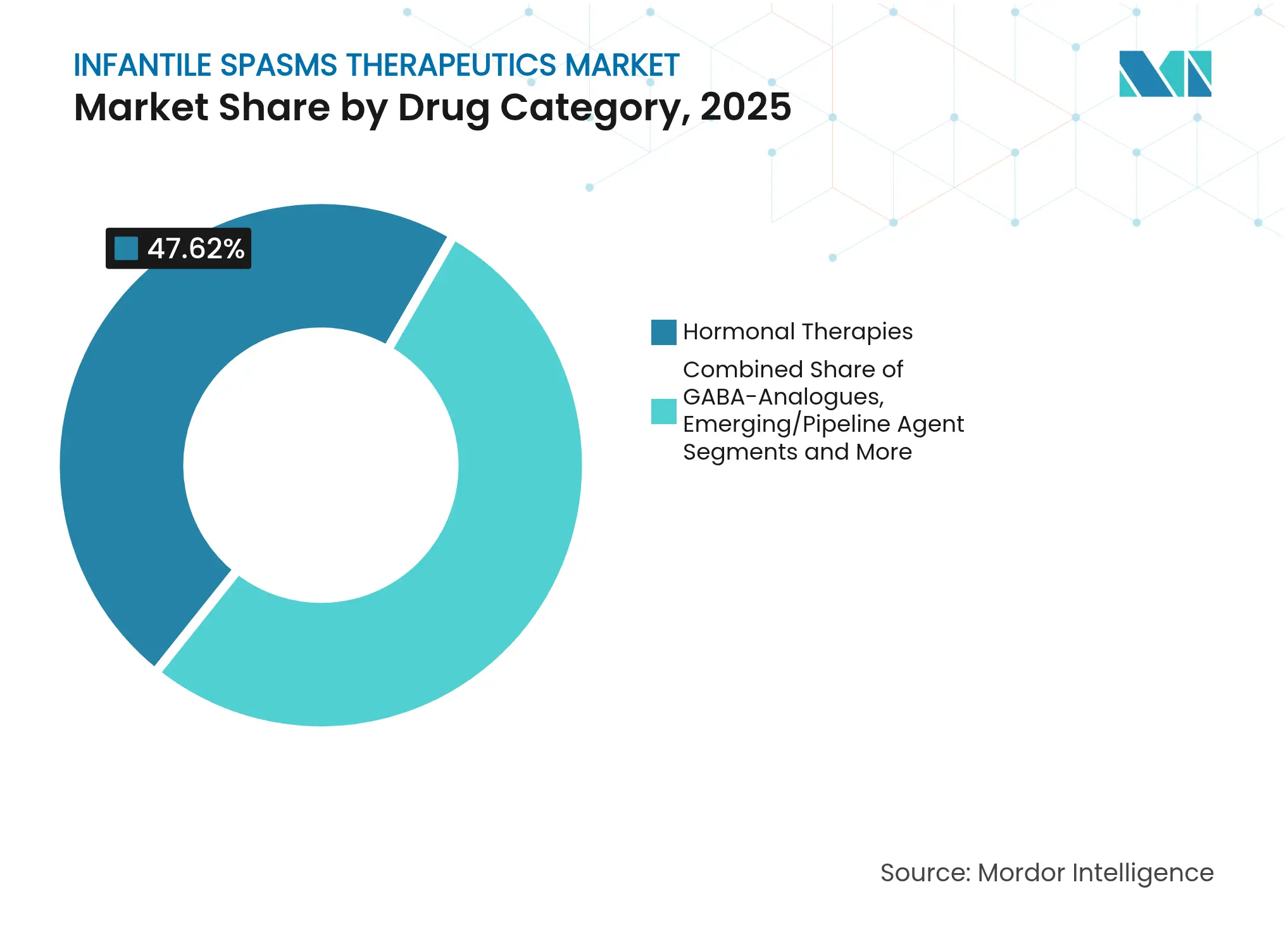

- Par catégorie de médicaments, les thérapies hormonales détenaient 47,62 % de la part du marché des thérapeutiques des spasmes infantiles en 2025, tandis que les agents émergents en cours de développement devraient progresser à un CAGR de 6,78 % jusqu'en 2031.

- Par mécanisme d'action, la modulation par les neurostéroïdes affichait les meilleures perspectives de croissance avec un CAGR de 7,35 %, tandis que les mécanismes hormonaux conservaient une part de revenus de 46,83 % en 2025.

- Par voie d'administration, les produits parentéraux dominaient avec une part de 55,76 % en 2025 ; les formulations orales devraient se développer à un CAGR de 7,85 % jusqu'en 2031.

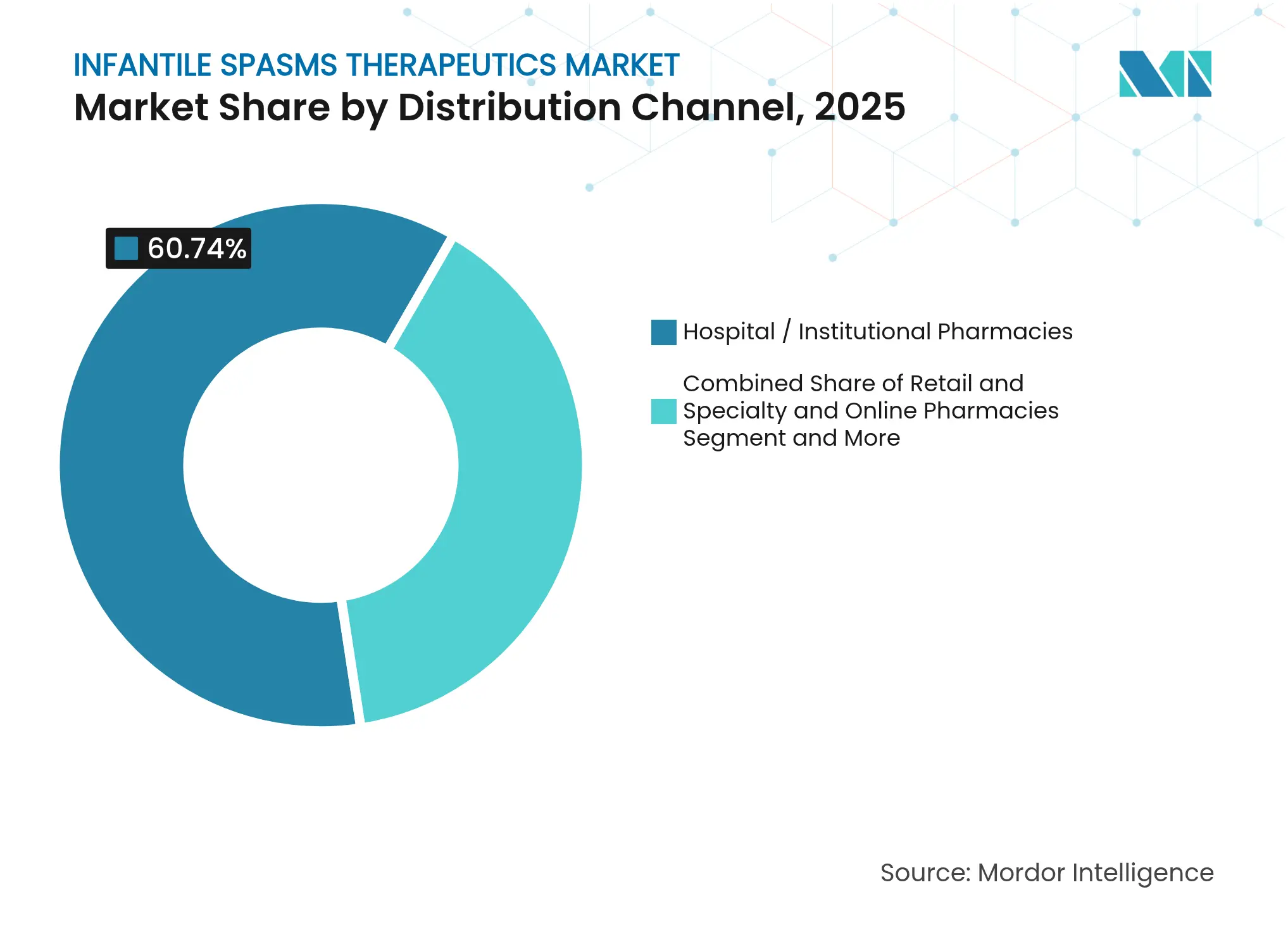

- Par canal de distribution, les pharmacies hospitalières et institutionnelles ont capté 60,74 % du marché des thérapeutiques des spasmes infantiles en 2025 ; les pharmacies en ligne restent le segment à la croissance la plus rapide avec un CAGR de 8,18 %.

- Par étiologie, les cas cryptogéniques représentaient 39,22 % des revenus de 2025, mais les cas liés à la TSC affichent le CAGR le plus élevé à 6,56 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a sécurisé une part de revenus de 36,98 % en 2025, tandis que l'Asie-Pacifique devrait dépasser toutes les régions avec un CAGR de 6,41 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques des spasmes infantiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des spasmes infantiles et diagnostic plus précoce | +0.8% | Mondial, avec un impact concentré en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Utilisation croissante de la vigabatrine et de l'ACTH dans les pays à revenu faible et intermédiaire | +0.6% | Cœur Asie-Pacifique, débordement vers le MEA | Long terme (≥ 4 ans) |

| Dépistage néonatal par panel génique permettant des thérapies de précision | +0.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Analyses vidéo/EEG assistées par IA accélérant l'initiation du traitement | +0.4% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Approbations accélérées de médicaments orphelins et voies de remboursement | +0.3% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Pipeline d'actifs ciblant les neurostéroïdes et la voie mTOR | +0.7% | Mondial, avec concentration de la R&D en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des spasmes infantiles et diagnostic plus précoce

Les outils de dépistage vidéo basés sur l'IA détectent désormais les spasmes infantiles avec une sensibilité de 82 % et une spécificité de 90 %, réduisant considérablement le délai diagnostique historique de 2 à 3 mois qui fermait souvent des fenêtres neurodéveloppementales critiques.[1]Gadi Miron, « Détection des spasmes épileptiques à l'aide de l'IA fondamentale et de vidéos de smartphones », Nature Digital Medicine, nature.com Les outils sur smartphone permettent aux aidants de capturer des épisodes de crises pour un examen rapide par un spécialiste, portant le taux de liberté des crises à six mois à 77,3 % lorsque le traitement commence immédiatement après la confirmation. Le séquençage génomique dans les unités de soins intensifs néonatals offre un rendement diagnostique de 37 %, permettant une sélection de thérapie ciblée en quelques jours et élargissant la population traitée. L'identification plus précoce des cas augmente les volumes de traitement et soutient une adoption stable des médicaments premium basés sur un mécanisme, soutenant une croissance incrémentale du marché même sous des hypothèses de prévalence modestes. À mesure que les cadres des payeurs ajustent la couverture pour favoriser une intervention rapide, le marché des thérapeutiques des spasmes infantiles bénéficie d'un nombre plus élevé de patients traités et de meilleures mesures de résultats.

Utilisation plus large de la vigabatrine et de l'ACTH dans les pays à revenu faible et intermédiaire

L'inclusion de la vigabatrine par l'OMS sur sa liste de médicaments essentiels et les protocoles de dosage simplifiés de l'ACTH élargissent l'accès dans les régions à ressources limitées, notamment en Asie du Sud et en Afrique subsaharienne.[2]Jolanta Cross, « Atténuer le retard de traitement du syndrome des spasmes épileptiques infantiles dans les pays à revenu faible et intermédiaire », UCL Discovery, discovery.ucl.ac.uk La vigabatrine générique réduit les coûts de thérapie jusqu'à 70 %, améliorant l'accessibilité financière pour les régimes de santé nationaux. Les plateformes de téléradiologie neurologique aident à compenser les pénuries de spécialistes, permettant aux cliniques rurales de mettre en œuvre des schémas thérapeutiques standardisés sous supervision à distance. Des études montrent qu'un régime cétogène associé à une thérapie conventionnelle permet une réduction des crises de >50 % chez 73,7 % des nourrissons de moins de 3 mois, réduisant la dépendance aux agents hormonaux plus coûteux. Collectivement, ces initiatives élargissent la base traitée dans les économies émergentes et stimulent la demande à long terme pour les thérapeutiques traditionnelles et nouvelles.

Dépistage néonatal par panel génique permettant des thérapies de précision

Le panel TREAT à 245 gènes identifie des variants actionnables liés aux encéphalopathies épileptiques du développement, notamment la sclérose tubéreuse de Bourneville et les mutations KCNQ2/3, avec un rendement diagnostique de 36 % dans les cohortes d'épilepsie pédiatrique.[3]Clara Saier, « TREAT : processus de sélection systématique et inclusif de gènes pour le dépistage génomique néonatal », Orphanet Journal of Rare Diseases, biomedcentral.com Les résultats génétiques entraînent des changements de thérapie pour 33 % des patients, faisant évoluer les soins d'une polythérapie empirique vers des schémas spécifiques à un mécanisme.[4]Magdalena Krygier, « Tests de séquençage de nouvelle génération chez les enfants atteints d'épilepsie », Frontiers in Genetics, frontiersin.org Les inhibiteurs de mTOR tels que le sirolimus ont démontré un potentiel de prévention des crises chez les nourrissons à haut risque inscrits dans l'étude STOP-2A. La confirmation génétique précoce permet le remboursement des médicaments ciblés dans le cadre des programmes de maladies orphelines, élevant la pénétration des produits à prix premium. À mesure que les mandats nationaux de dépistage néonatal s'étendent, l'adoption des thérapies de précision devrait maintenir des taux de croissance supérieurs au marché pour les agents avancés.

Analyses vidéo/EEG assistées par IA accélérant l'initiation du traitement

Les modèles d'apprentissage profond entraînés sur des vidéos domestiques offrent une AUC de 0,96 pour la détection des spasmes, permettant un triage automatisé qui allège la charge de travail des neurologues pédiatriques. Les dispositifs EEG implantables autorisés par la FDA fournissent des données continues sur l'activité cérébrale qui guident les ajustements de dose dans les cas réfractaires aux médicaments. L'intégration de l'analyse vidéo avec les plateformes de télépharmacie crée une boucle de rétroaction dans laquelle les données sur les crises informent les décisions de prescription en temps réel, améliorant l'observance et réduisant les réadmissions hospitalières. L'adoption précoce aux États-Unis et en Europe occidentale raccourcit déjà les indicateurs de délai de traitement rapportés par les principaux hôpitaux pour enfants. Un déploiement plus large en Asie-Pacifique est anticipé à mesure que les codes de remboursement pour la surveillance numérique arrivent à maturité, favorisant une utilisation incrémentale des produits et des revenus de services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de l'ACTH et de la vigabatrine associé à une couverture d'assurance limitée | -0.9% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque grave de toxicité du champ visuel avec la vigabatrine | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement mondiaux de l'approvisionnement en injection de corticotropine repositoire | -0.5% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Recrutement lent dans les essais cliniques sur les maladies rares retardant les lancements | -0.3% | Mondial, régions à forte intensité de R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'ACTH et de la vigabatrine associé à une couverture d'assurance limitée

Une cure unique d'ACTH dépasse souvent 40 000 USD, un montant qui reste hors de portée pour de nombreuses familles sur des marchés dépourvus d'avantages solides pour les maladies rares. Les délais d'autorisation préalable pouvant aller jusqu'à trois semaines risquent de manquer les fenêtres de traitement optimales. La surveillance ophtalmologique obligatoire pour la vigabatrine ajoute entre 500 et 1 000 USD de coûts annuels, et les mandats de distribution complexes limitent la concurrence des génériques. Bien que des programmes d'aide des fabricants existent, les obstacles administratifs limitent l'adoption en temps opportun, renforçant les disparités socioéconomiques dans l'accès et comprimant la croissance potentielle de la demande pour les thérapies à coût élevé.

Goulots d'étranglement mondiaux de l'approvisionnement en injection de corticotropine repositoire

La production d'ACTH repose sur une fabrication à source unique avec une logistique de chaîne du froid, exposant la chaîne d'approvisionnement à des perturbations au niveau des installations. Les quotas de la DEA sur les substances contrôlées et les enquêtes de la FDA sur les pratiques de tarification entravent périodiquement la production, générant des pénuries qui obligent les cliniciens à substituer des schémas moins préférés. Même des ruptures de stock de courte durée perturbent la continuité du traitement et érodent la confiance des cliniciens, freinant la croissance des volumes pendant l'horizon de prévision tout en soulignant la nécessité d'une diversification de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de médicaments : la domination hormonale fait face à la pression du pipeline

La taille du marché des thérapeutiques des spasmes infantiles a atteint 184,78 millions USD en 2026, les thérapies hormonales détenant 47,62 % des revenus de 2025. Ces agents restent en première ligne en raison d'un contrôle rapide des crises, mais font face à une concurrence croissante de médicaments mécanistiques émergents qui progressent à un CAGR de 6,78 %. Les délais de dépistage au traitement se réduisent, mais l'ACTH et les corticostéroïdes à forte dose continuent d'ancrer les protocoles aigus dans les centres tertiaires. La croissance parallèle de la vigabatrine générique améliore l'accessibilité financière dans les cas liés à la TSC, préservant la part des analogues du GABA même lorsque l'innovation progresse ailleurs.

Les neurostéroïdes à prix premium et les inhibiteurs de mTOR transitent par des canaux de médicaments orphelins, attirant des investissements en promettant une efficacité supérieure dans des sous-populations génétiquement définies. Le marché des thérapeutiques des spasmes infantiles bénéficie des examens prioritaires de la FDA qui réduisent le risque de développement clinique, dynamisent les entrants biotechnologiques à petite capitalisation. Sur la fenêtre de prévision, les ventes hormonales incrémentielles persisteront, mais les piles de revenus à la croissance la plus rapide proviendront de nouveaux entrants ciblés par mécanisme qui érodent progressivement la dépendance aux larges schémas hormonaux.

Par mécanisme d'action : la modulation par les neurostéroïdes mène l'innovation

Les actions hormonales sous-tendent encore 46,83 % des ventes de 2025, mais les modulateurs de neurostéroïdes tracent un CAGR de 7,35 % jusqu'en 2031 et encadrent de plus en plus les débats sur la prescription. Le lancement de la ganaxolone a validé la potentialisation des récepteurs GABA-A comme voie adaptée aux nourrissons qui épargne aux nourrissons l'exposition aux stéroïdes systémiques tout en offrant des réductions médianes des crises dépassant 30 %.

Les inhibiteurs de mTOR continuent de constituer une base de preuves pour la prévention des crises chez les nourrissons atteints de TSC, favorisant les perspectives de schémas combinés qui atténuent simultanément l'épileptogenèse et les retards de développement. La modulation GABAergique via la vigabatrine reste standard dans les algorithmes de soins de la TSC, offrant des taux de réponse proches de 90 % et garantissant que le marché des thérapeutiques des spasmes infantiles conserve une base GABA même lorsque la diversité moléculaire s'étend. Les composés sénolytiques en cours d'examen préclinique ajoutent une autre couche mécanistique, illustrant comment la connaissance croissante des cascades épileptogènes déclenche une conception de médicaments à cibles multiples.

Par voie d'administration : les formulations orales gagnent en dynamisme

Les injections parentérales représentaient 55,76 % du chiffre d'affaires de 2025, reflétant la dépendance aux stratégies d'ACTH intramusculaire et de charge intraveineuse dans les milieux de soins intensifs. Pourtant, les formulations orales affichent la croissance la plus élevée à un CAGR de 7,85 %, catalysée par l'approbation par la FDA de Vigafyde prêt à l'emploi, qui simplifie le dosage de la vigabatrine et réduit les erreurs de préparation.

Les suspensions à masquage de goût telles que la ganaxolone facilitent la gestion à domicile, réduisant les jours d'hospitalisation et s'alignant sur les objectifs de maîtrise des coûts des payeurs. Les vecteurs nanoparticulaires qui améliorent la biodisponibilité orale tout en protégeant le transit de la barrière hémato-encéphalique font l'objet d'investigations actives, et leur commercialisation pourrait élargir les modèles de soins ambulatoires. Collectivement, ces évolutions soutiennent la part croissante des produits oraux dans le marché des thérapeutiques des spasmes infantiles, notamment dans les régions où les infirmières de santé communautaire supervisent la thérapie continue.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières et institutionnelles ont généré 60,74 % des revenus de 2025, justifiées par la nécessité d'une surveillance EEG et d'une supervision multidisciplinaire pendant les phases d'initiation. Cependant, les pharmacies en ligne se développent à un CAGR de 8,18 % alors que les aidants se tournent vers des consultations de téléradiologie neurologique intégrant des ordonnances électroniques et des services de livraison à domicile. Les plateformes intégrées relient les détecteurs de crises portables aux alertes de renouvellement d'ordonnance en pharmacie, créant une boucle thérapeutique fermée qui maintient l'observance et signale les événements percées.

Les pharmacies spécialisées restent pertinentes en tant que navigateurs de remboursement pour les articles à prix élevé comme l'ACTH, accélérant les flux de travail d'autorisation préalable et garantissant l'intégrité de la chaîne du froid. Le secteur des thérapeutiques des spasmes infantiles bénéficie de flux de revenus incrémentiels provenant de propositions de services riches en données qui accompagnent la distribution numérique, élargissant le fossé pour les distributeurs à technologie avancée.

Par segment étiologique : les cas liés à la TSC stimulent la médecine de précision

Les étiologies cryptogéniques ou inconnues menaient avec une part de 39,22 % en 2025, soulignant les lacunes diagnostiques persistantes malgré un accès plus large au séquençage. À l'inverse, les cas liés à la TSC devraient croître le plus rapidement à un CAGR de 6,56 % à mesure que les panels génétiques néonatals deviennent routiniers et que l'inhibition prophylactique de mTOR gagne un soutien empirique.

Des corrélations génotype-phénotype fiables permettent aux cliniciens de passer directement à la vigabatrine ou à l'évérolimus, contournant l'escalade par essais et erreurs. Cette précision améliore considérablement les chances de liberté des crises et stimule une plus grande volonté de payer des assureurs pour les thérapeutiques alignées sur un mécanisme, renforçant l'expansion des sous-segments ciblés au sein du marché plus large des thérapeutiques des spasmes infantiles.

Analyse géographique

La taille du marché des thérapeutiques des spasmes infantiles en Amérique du Nord était de 65,56 millions USD en 2025, représentant la plus grande contribution régionale grâce aux programmes d'accès précoce et à un remboursement favorable. Les désignations de percée de la FDA, telles que le statut de voie rapide de la bexicasérine, raccourcissent les cycles de lancement, et le fort soutien des payeurs assure une large adoption des modalités premium. Les hôpitaux pédiatriques universitaires restent des centres de test par panel génique, stimulant la demande de médicaments alignés sur la précision et de services de surveillance numérique.

L'Asie-Pacifique ajoute le volume incrémental le plus élevé, propulsée par un CAGR prévu de 6,41 % jusqu'en 2031 alors que les hôpitaux publics en Chine, en Inde et en Asie du Sud-Est intègrent la détection des crises par IA et étendent le dépistage néonatal. L'approbation de la ganaxolone par la Chine en 2024 démontre une convergence réglementaire avec les références occidentales, tandis que les projets pilotes de remboursement national promettent une accessibilité financière plus large pour les produits étiquetés orphelins. L'investissement continu du Japon dans la capacité EEG hospitalière et les formulations spécialisées telles que l'injection de Fycompa consolide davantage l'appétit de la région pour les thérapies avancées.

L'Europe représente un corridor mature mais sensible à l'innovation, où les procédures de conseil scientifique parallèle de l'EMA réduisent les essais dupliqués et accélèrent l'accès panrégional. Les évaluations unifiées des technologies de santé accordent de plus en plus de valeur aux années de vie ajustées par la qualité gagnées grâce au contrôle précoce des crises, soutenant la pénétration des traitements coûteux basés sur la génétique. L'Amérique latine et le Moyen-Orient/Afrique sont collectivement en retard en termes de dollars absolus, mais commencent à adopter le manuel de mitigation de l'IESS allié à l'Asie du Sud qui réduit les délais diagnostiques, posant les bases d'une croissance soutenue, bien que plus modeste en pourcentage, dans le marché des thérapeutiques des spasmes infantiles.

Paysage concurrentiel

Le marché des thérapeutiques des spasmes infantiles présente une concentration modérée, les cinq premiers acteurs détenant collectivement une part de revenus estimée à 58 %. L'acquisition de Longboard Pharmaceuticals par Lundbeck pour 2,6 milliards USD sécurise les droits sur la bexicasérine et renforce son portefeuille de neurologie spécifique à un mécanisme. L'accord d'Immedica de 151 millions USD pour acquérir Marinus Pharmaceuticals souligne la conviction du secteur que les modulateurs de neurostéroïdes ont des perspectives commerciales durables dans les épilepsies rares.

Mallinckrodt continue de défendre la part d'Acthar Gel via la gestion du cycle de vie et a récemment accepté de fusionner avec Endo pour créer un spécialiste diversifié des maladies rares avec une portée géographique plus large. La prise de contrôle d'Engage Therapeutics par UCB pour 125 millions USD étend sa franchise aux solutions de crises à action rapide telles que l'alprazolam Staccato. Les acteurs de la santé numérique collaborent avec les acteurs établis pour intégrer des modules de diagnostic IA dans des offres groupées de thérapies, déplaçant la concurrence vers des écosystèmes de soins intégrés qui récompensent la maîtrise des données autant que l'innovation médicamenteuse.

Les expirations de brevets — la suite d'Acthar Gel se termine entre 2031 et 2034 — offrent des opportunités aux développeurs de biosimilaires, bien que la fabrication complexe puisse limiter les menaces immédiates. Les biotechs soutenues par capital-risque poursuivent des stratégies d'édition génique et sénolytiques qui pourraient perturber la pharmacothérapie traditionnelle ; cependant, ces actifs restent pré-commerciaux pour la majeure partie de la période de prévision. Dans l'ensemble, une consolidation modérée et une diversité robuste du pipeline préparent le terrain pour une coexistence concurrentielle plutôt qu'une domination monopolistique.

Leaders du secteur des thérapeutiques des spasmes infantiles

Zydus Lifesciences Ltd.

Dr. Reddy's Laboratories Ltd.

Lupin Ltd

H. Lundbeck A/S

Mallinckrodt plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Mallinckrodt a présenté des données de dernière minute sur Acthar Gel dans le lupus érythémateux systémique lors de LUPUS 2025, réaffirmant son engagement envers les indications d'utilisation chronique.

- Mars 2025 : PANTHERx Rare a été sélectionné par Upsher-Smith pour distribuer VIGAFYDE™, la première solution orale de vigabatrine prête à l'emploi pour les nourrissons.

- Mars 2025 : Mallinckrodt et Endo ont annoncé une fusion visant à créer un spécialiste mondial des maladies rares couvrant les thérapeutiques des spasmes infantiles et les franchises de neurologie adjacentes.

Portée du rapport mondial sur le marché des thérapeutiques des spasmes infantiles

Selon la portée du rapport, les spasmes infantiles, également appelés syndrome de West, constituent un type rare d'épilepsie qui débute généralement dans la petite enfance, habituellement entre 3 et 8 mois. Il se caractérise par des mouvements soudains et saccadés ou des spasmes du corps, souvent en grappes. Les médicaments visant à supprimer les spasmes infantiles sont considérés dans le cadre des thérapeutiques des spasmes infantiles.

Le marché des thérapeutiques des spasmes infantiles est segmenté par type de médicament, voie d'administration, canal de distribution et géographie. Par catégorie de médicaments, le marché est segmenté en hormone adrénocorticotrope (ACTH), corticostéroïdes et médicaments antiépileptiques. Les médicaments antiépileptiques comprennent la vigabatrine et d'autres médicaments antiépileptiques. Par voie d'administration, le marché est segmenté en oral et parentéral. Par canaux de distribution, le marché est segmenté en pharmacies hors ligne et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. La taille et les prévisions du marché sont basées sur la valeur (USD) pour chaque segment.

| Thérapies hormonales | ACTH (corticotropine repositoire) |

| Corticostéroïdes oraux (prednisone, prednisolone) | |

| Analogues du GABA | Vigabatrine |

| Autres médicaments antiépileptiques | Topiramate |

| Zonisamide | |

| Agents émergents / en développement | Neurostéroïdes (ganaxolone) |

| Inhibiteurs de mTOR (évérolimus, sirolimus) |

| Hormonal (ACTH / stéroïdes) |

| Modulation GABAergique |

| Inhibition de la voie mTOR |

| Modulation par les neurostéroïdes |

| Parentérale |

| Orale |

| Pharmacies hospitalières / institutionnelles |

| Pharmacies de détail et spécialisées |

| Pharmacies en ligne |

| Lié à la sclérose tubéreuse de Bourneville (TSC) |

| Cryptogénique / inconnu |

| Structurel-acquis |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par catégorie de médicaments | Thérapies hormonales | ACTH (corticotropine repositoire) |

| Corticostéroïdes oraux (prednisone, prednisolone) | ||

| Analogues du GABA | Vigabatrine | |

| Autres médicaments antiépileptiques | Topiramate | |

| Zonisamide | ||

| Agents émergents / en développement | Neurostéroïdes (ganaxolone) | |

| Inhibiteurs de mTOR (évérolimus, sirolimus) | ||

| Par mécanisme d'action | Hormonal (ACTH / stéroïdes) | |

| Modulation GABAergique | ||

| Inhibition de la voie mTOR | ||

| Modulation par les neurostéroïdes | ||

| Par voie d'administration | Parentérale | |

| Orale | ||

| Par canal de distribution | Pharmacies hospitalières / institutionnelles | |

| Pharmacies de détail et spécialisées | ||

| Pharmacies en ligne | ||

| Par segment étiologique | Lié à la sclérose tubéreuse de Bourneville (TSC) | |

| Cryptogénique / inconnu | ||

| Structurel-acquis | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thérapeutiques des spasmes infantiles ?

La taille du marché des thérapeutiques des spasmes infantiles s'établit à 184,78 millions USD en 2026, avec des projections de 227,54 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,41 %, dépassant toutes les autres régions grâce à l'amélioration de l'accès au diagnostic et à des approbations simplifiées.

Pourquoi les modulateurs de neurostéroïdes sont-ils considérés comme des agents révolutionnaires ?

Des agents comme la ganaxolone renforcent directement l'activité des récepteurs GABA-A, offrant une réduction supérieure des crises tout en évitant les effets des stéroïdes systémiques.

Qu'est-ce qui limite l'adoption de l'ACTH dans les marchés émergents ?

Les coûts élevés de traitement, les obstacles à l'autorisation préalable et les contraintes d'approvisionnement en chaîne du froid retardent ou limitent collectivement l'accès.

Comment les outils d'IA influencent-ils la croissance du marché ?

Les analyses vidéo et EEG alimentées par l'IA accélèrent le diagnostic et l'initiation du traitement, augmentant les volumes de patients traités et soutenant l'adoption de thérapies premium.

Quel rôle jouent les pharmacies en ligne dans la distribution ?

Les canaux en ligne intègrent la téléradiologie neurologique et la surveillance de l'observance, ce qui en fait la voie de distribution à la croissance la plus rapide avec un CAGR de 8,18 % sur ce marché.

Dernière mise à jour de la page le: