Taille et part du marché des ingrédients pour préparations infantiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

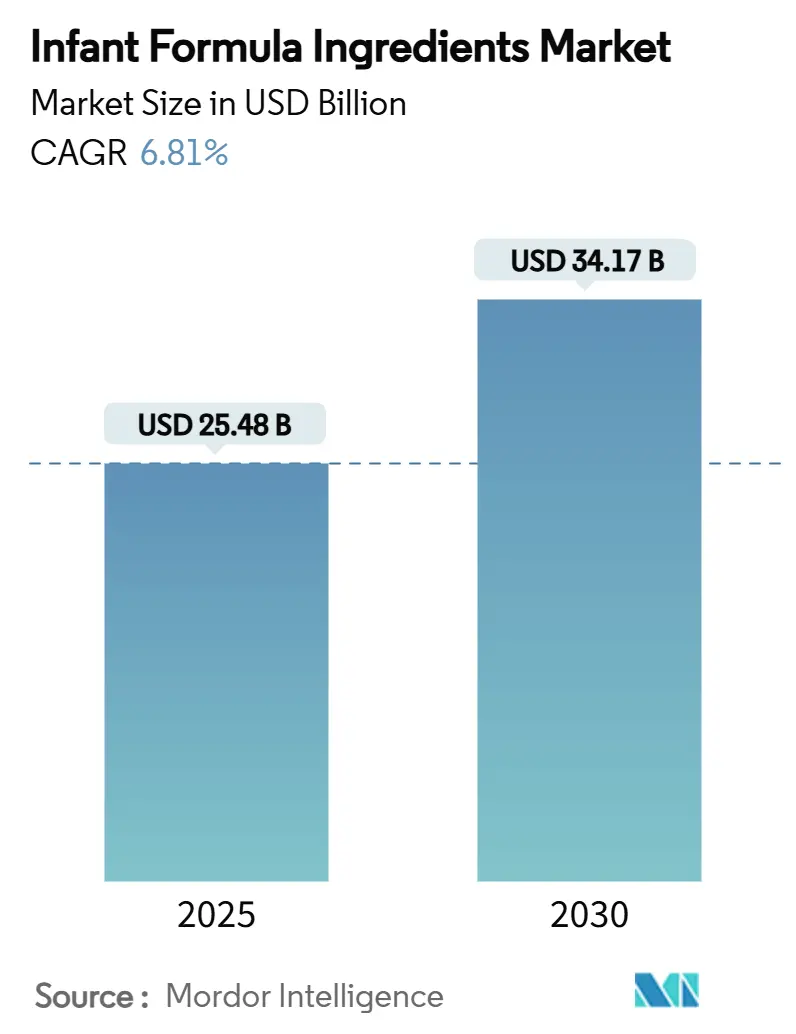

| Taille du Marché (2025) | 25.48 Milliards de dollars |

| Taille du Marché (2030) | 34.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients pour préparations infantiles par Mordor Intelligence

La taille du marché des ingrédients pour préparations infantiles a atteint 25,48 milliards USD en 2025 et devrait croître jusqu'à 34,17 milliards USD d'ici 2030, à un CAGR de 6,81 % au cours de la période de prévision. La croissance du marché est portée par les mises à jour réglementaires, les avancées en matière de technologie de fermentation de précision et la préférence croissante des consommateurs pour la nutrition fonctionnelle. La demande d'ingrédients fonctionnels a augmenté, les parents recherchant des produits de préparation qui imitent étroitement la composition du lait maternel humain et offrent des bénéfices nutritionnels améliorés. En mai 2025, la Food and Drug Administration (FDA) des États-Unis a lancé sa première révision complète des normes nutritionnelles pour les préparations infantiles depuis 1998, ce qui pourrait entraîner des exigences plus strictes en matière d'ingrédients tout en soutenant l'innovation[1]Source : Federal Register, Exigences nutritionnelles pour les préparations infantiles ; Demande d'informations,

federalregister.gov. Cette révision réglementaire vise à garantir que les produits de préparation répondent aux normes actuelles de la science nutritionnelle et intègrent les dernières découvertes de la recherche sur le développement du nourrisson. Les oligosaccharides du lait humain (HMO) identiques à ceux du lait humain, fabriqués par fermentation de précision, ont reçu des approbations réglementaires aux États-Unis, en Europe et en Chine, améliorant ainsi la disponibilité des ingrédients fonctionnels. Ces HMO contribuent au développement du système immunitaire du nourrisson, à la santé intestinale et à la fonction cognitive, ce qui en fait des composants précieux dans les produits modernes de préparations infantiles.

Points clés du rapport

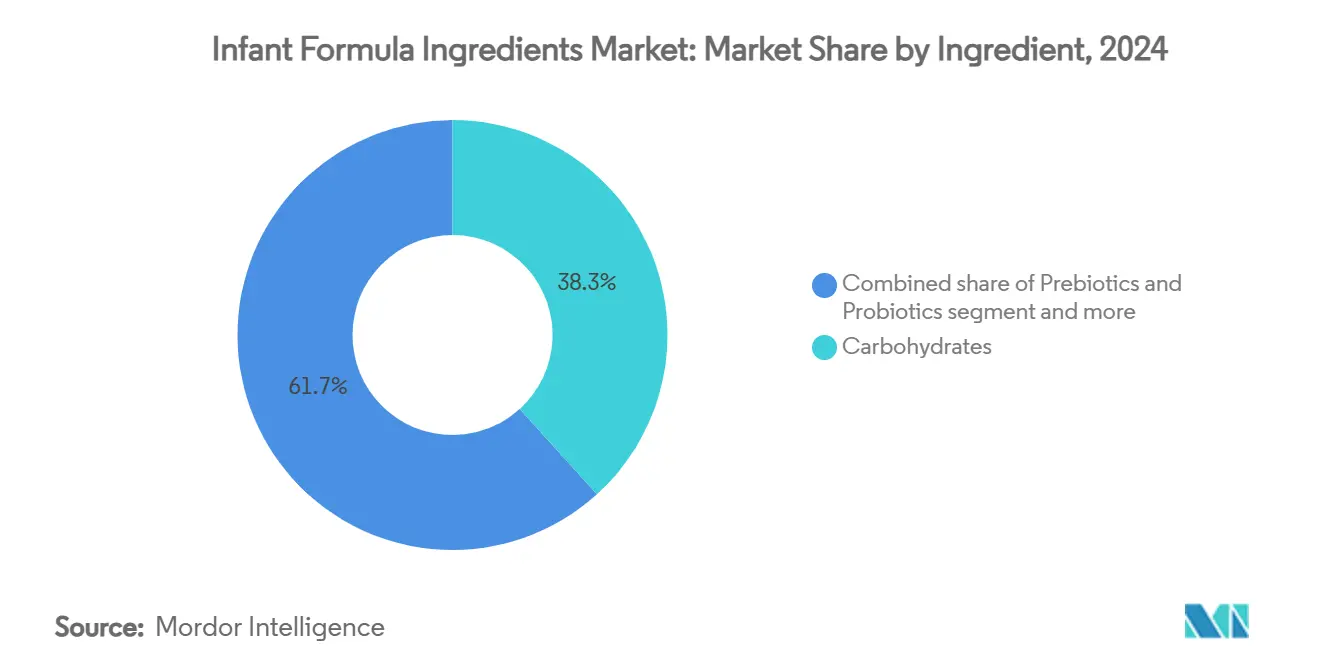

- Par ingrédient, les glucides ont capté 38,27 % de la part du marché des ingrédients pour préparations infantiles en 2024, tandis que les prébiotiques et probiotiques devraient croître à un CAGR de 8,25 % jusqu'en 2030.

- Par source, le lait de vache a conservé 68,46 % du marché des ingrédients pour préparations infantiles en 2024 ; le lait de chèvre devrait afficher un CAGR de 9,93 % entre 2025 et 2030.

- Par forme, la poudre représentait 74,33 % du chiffre d'affaires de 2024, tandis que les formats liquides et semi-liquides devraient se développer à un CAGR de 7,59 % jusqu'en 2030.

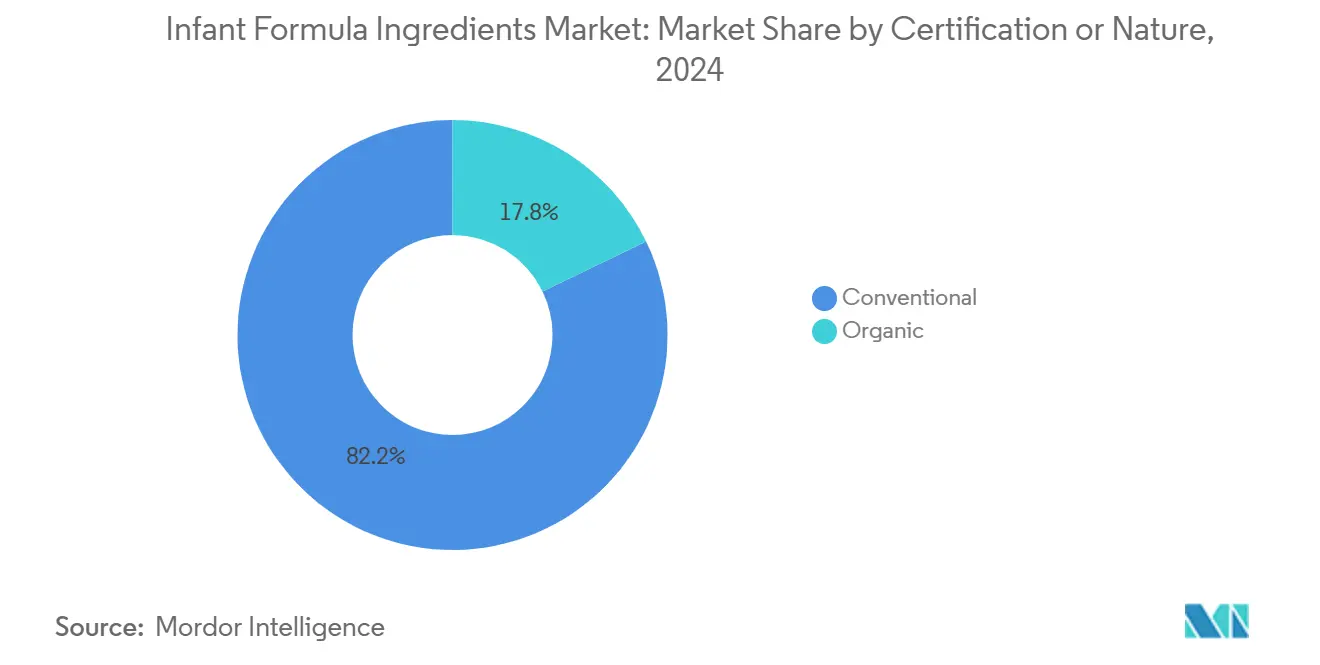

- Par certification/nature, les produits conventionnels étaient en tête avec une part de 82,17 % en 2024 ; le segment biologique est en bonne voie pour un CAGR de 9,45 % jusqu'en 2030.

- Par application, la préparation infantile standard (étape 1) représentait 46,19 % en 2024, tandis que les préparations spécialisées s'accéléreront à un CAGR de 9,88 % jusqu'en 2030.

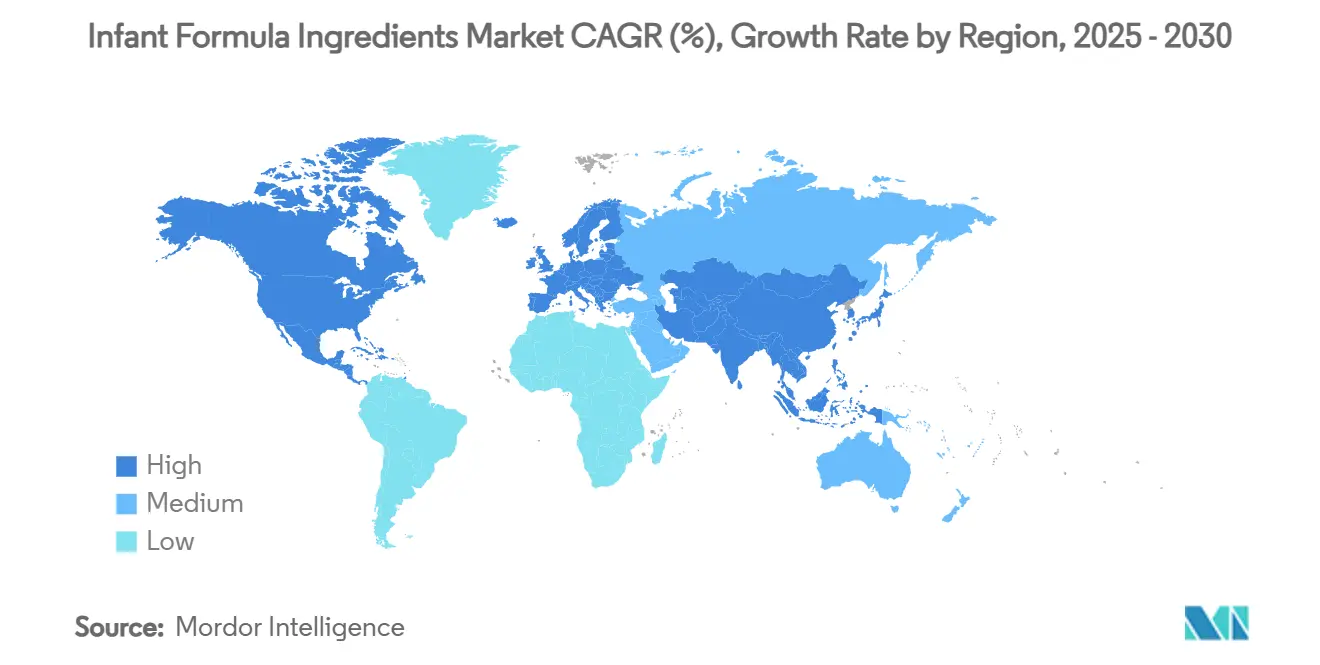

- Par géographie, l'Asie-Pacifique dominait avec 53,15 % du chiffre d'affaires de 2024 et devrait dépasser ses pairs à un CAGR de 9,62 % d'ici 2030.

Tendances et perspectives du marché mondial des ingrédients pour préparations infantiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des parents à la nutrition infantile | +1.2% | Mondial, avec des gains précoces en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Demande d'ingrédients fonctionnels et spécialisés | +1.5% | Amérique du Nord et Europe en cœur de marché, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de fortification financés par les gouvernements | +0.8% | Asie-Pacifique en cœur de marché, marchés émergents au Moyen-Orient, en Afrique et en Amérique latine | Court terme (≤ 2 ans) |

| Tendances des ingrédients biologiques et à étiquette propre | +0.9% | Amérique du Nord et Europe, segments premium en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Commercialisation des HMO produits par fermentation de précision | +1.1% | Mondial, avec un leadership réglementaire aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients multifonctionnels pour préparations infantiles | +0.7% | Mondial, avec des centres d'innovation dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des parents à la nutrition infantile

La compréhension croissante de la nutrition par les parents et l'accès accru aux plateformes de santé numérique entraînent des changements significatifs dans le comportement des consommateurs, notamment dans leur demande de transparence détaillée sur les formulations d'ingrédients et les données d'absorption des nutriments. Cette tendance est particulièrement marquée sur les marchés d'Asie-Pacifique, où des campagnes gouvernementales de santé complètes soulignent systématiquement le rôle essentiel de la nutrition précoce dans le développement cognitif et la santé globale de l'enfant. Les parents recherchent désormais activement des ingrédients qui vont au-delà des exigences nutritionnelles de base, en mettant particulièrement l'accent sur les composants de la santé intestinale tels que les prébiotiques, les probiotiques et les oligosaccharides du lait humain (HMO) qui correspondent étroitement à la composition du lait maternel. Les réglementations de l'Organisation mondiale de la santé sur le marketing numérique de 2025 ont considérablement renforcé les exigences en matière de transparence des ingrédients, obligeant les fabricants à fournir des recherches scientifiques approfondies pour étayer leurs allégations de santé. Cette sensibilisation accrue des consommateurs et la demande de validation scientifique remodèlent fondamentalement les stratégies de développement de produits, les entreprises investissant massivement dans des études cliniques complètes pour valider leurs produits premium et se différencier sur le marché.

Demande d'ingrédients fonctionnels et spécialisés

Le marché des ingrédients pour préparations infantiles connaît une croissance due à la demande accrue d'ingrédients fonctionnels et spécialisés. Cette croissance découle de l'attention accrue des parents à la santé du nourrisson, à l'immunité et à la nutrition pour le développement. La sensibilisation croissante des parents à l'impact de la nutrition en début de vie sur le développement physique et cognitif à long terme a incité les fabricants à développer des préparations qui correspondent plus étroitement à la composition du lait maternel humain. Cela a accru l'utilisation d'ingrédients spécialisés, notamment les prébiotiques, les probiotiques, les oligosaccharides du lait humain (HMO), les acides gras oméga-3 (DHA/ARA), les nucléotides et les protéines bioactives. Les préférences des consommateurs ont évolué des exigences nutritionnelles de base vers des préparations offrant des bénéfices digestifs, immunitaires et cognitifs. Ce changement a intensifié la recherche et le développement d'ingrédients biofonctionnels qui reproduisent les propriétés immunologiques et nutritionnelles du lait maternel. Les produits de préparation premium sur les marchés développés et émergents intègrent de plus en plus des ingrédients tels que les HMO et la lactoferrine, qui soutiennent le développement du microbiote intestinal et la défense immunitaire.

Mandats de fortification financés par les gouvernements

Les programmes gouvernementaux de fortification alimentaire se développent à l'échelle mondiale, les directives de l'OMS soulignant la supplémentation en micronutriments comme un impératif de santé publique pour le développement du nourrisson. La Chine a mis en œuvre 50 nouvelles normes de sécurité alimentaire en mars 2025, incluant des exigences obligatoires en matière de choline et des spécifications améliorées en vitamines et minéraux, impactant directement les schémas de demande d'ingrédients. Les recommandations de la Food Fortification Initiative concernant la supplémentation en fer, en acide folique et en vitamines sont adoptées dans les marchés émergents, augmentant la demande de mélanges d'ingrédients spécialisés. Les réglementations de la FSSAI en Inde spécifient les exigences nutritionnelles pour les aliments infantiles importés, tandis que le cadre BPOM de l'Indonésie exige des tests microbiologiques et chimiques complets. Ces cadres réglementaires ont un impact significatif dans les régions à taux élevés de malnutrition, où les programmes d'approvisionnement gouvernementaux établissent des volumes de demande constants.

Tendances des ingrédients biologiques et à étiquette propre

La demande de formulations à étiquette propre influence les stratégies d'approvisionnement en ingrédients, les fabricants supprimant les additifs artificiels au profit d'alternatives peu transformées qui préservent la valeur nutritionnelle. Le marché des préparations infantiles biologiques connaît une croissance rapide en raison de la disposition des consommateurs à payer des prix plus élevés pour des ingrédients biologiques certifiés qui soutiennent la durabilité. L'évaluation de sécurité 2024 de l'Autorité européenne de sécurité des aliments (EFSA) concernant la gomme de guar (E 412) dans les aliments pour nourrissons a identifié des risques liés à l'exposition aux éléments toxiques, incitant les fabricants à explorer des alternatives naturelles d'épaississement[2]Source : EFSA, Réévaluation de la gomme de guar (E 412) en tant qu'additif alimentaire dans les aliments pour nourrissons de moins de 16 semaines et suivi de sa réévaluation en tant qu'additif alimentaire pour les utilisations dans les aliments pour tous les groupes de population,

efsa.onlinelibrary.wiley.com. Cette surveillance réglementaire accrue a encouragé l'utilisation d'ingrédients fonctionnels d'origine végétale, notamment la pectine et l'inuline, qui offrent des bénéfices prébiotiques sans composants synthétiques. Les exigences d'étiquette propre influencent également les techniques de transformation, les entreprises développant des méthodes d'extraction douces qui maintiennent les composés bioactifs tout en garantissant la conformité en matière de sécurité. Des systèmes de conservation naturels et des technologies de stabilisation des ingrédients bioactifs émergent de la convergence des exigences d'étiquette propre et des bénéfices fonctionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification du plaidoyer en faveur de l'allaitement maternel comme choix optimal | -1.8% | Mondial, avec l'impact le plus fort sur les marchés développés | Long terme (≥ 4 ans) |

| Prévalence des allergies alimentaires et des intolérances | -0.6% | Amérique du Nord et Europe, préoccupations émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire strict et coûts de conformité | -0.9% | Mondial, avec l'impact le plus élevé sur les marchés réglementés | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans l'approvisionnement en ingrédients | -0.4% | Marchés émergents, segments sensibles aux coûts à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification du plaidoyer en faveur de l'allaitement maternel comme choix optimal

Le plaidoyer mondial en faveur de l'allaitement maternel s'est intensifié grâce à des initiatives coordonnées de l'OMS et de l'UNICEF, la résolution de 2025 sur la réglementation du marketing numérique ciblant spécifiquement les stratégies promotionnelles en ligne des entreprises de préparations infantiles. La mise en œuvre du Code international de commercialisation des substituts du lait maternel a connu une adoption généralisée, avec 144 pays intégrant les dispositions du code dans leur législation nationale, créant des barrières réglementaires pour le marketing des préparations[3]Source : International Breastfeeding Journal, Résultats de la mise en œuvre du Code international de commercialisation des substituts du lait maternel en tant que lois nationales : une revue systématique,

internationalbreastfeedingjournal.biomedcentral.com. L'expansion de l'Initiative Hôpital Ami des Bébés dans les systèmes de santé crée des barrières institutionnelles à la promotion des préparations, tandis que les restrictions du marketing numérique limitent la capacité des entreprises à atteindre les nouveaux parents via les canaux en ligne. Le plaidoyer climatique a introduit des arguments environnementaux contre l'utilisation des préparations, avec des calculs d'empreinte carbone montrant des émissions significatives liées à la production et à la distribution de préparations lactées commerciales. Ces efforts de plaidoyer sont particulièrement efficaces sur les marchés développés où les taux d'allaitement maternel sont corrélés aux niveaux d'éducation et à l'accès aux soins de santé, créant des vents contraires pour les segments de préparations premium.

Contrôle réglementaire strict et coûts de conformité

La crise des préparations infantiles aux États-Unis en 2022 a entraîné des exigences réglementaires plus strictes, les agences mettant en œuvre des protocoles de sécurité renforcés et des procédures complètes de surveillance de la chaîne d'approvisionnement. L'Opération Stork Speed de la FDA exige désormais que les fabricants soumettent des plans détaillés de gestion des risques, tandis que les exigences de tests supplémentaires pour les métaux lourds et les contaminants augmentent les coûts opérationnels dans l'ensemble des opérations. Les procédures d'évaluation des nouveaux aliments de l'EFSA pour les HMO maintiennent des normes d'évaluation de sécurité rigoureuses, impactant significativement les délais de lancement des produits et les coûts de développement. Les entreprises développant des ingrédients innovants font face à des défis substantiels lorsqu'elles naviguent dans plusieurs juridictions avec des processus d'approbation différents et des exigences de documentation étendues. Pour les ingrédients nouveaux, les coûts de conformité réglementaire représentent 15 à 20 % des dépenses totales de développement de produits, créant des barrières à l'entrée significatives pour les petites entreprises de biotechnologie et conférant aux entreprises établies dotées d'une expertise réglementaire un avantage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : la fermentation de précision remodèle les catégories traditionnelles

Les glucides détenaient la plus grande part de marché à 38,27 % en 2024, portés par la demande de lactose des fabricants de préparations traditionnelles. Le segment des prébiotiques et probiotiques devrait croître à un CAGR de 8,25 % jusqu'en 2030. Dans le segment des protéines, la technologie de fermentation de précision permet la production de micelles de caséine humaine, qui offrent une digestibilité améliorée et une meilleure absorption des nutriments par rapport aux protéines bovines. La croissance du segment des vitamines et minéraux est soutenue par les mandats gouvernementaux de fortification, notamment dans les marchés émergents où les réglementations sur les carences en micronutriments exigent une supplémentation renforcée.

Les oligosaccharides du lait humain (HMO) présentent un potentiel de croissance significatif, la fermentation de précision permettant la production à grande échelle d'oligosaccharides complexes. Le segment « Autres » comprend des ingrédients bioactifs qui commandent des prix plus élevés en raison de leurs bénéfices fonctionnels. En 2024, les procédures d'évaluation simplifiées de l'EFSA pour les composés identiques à ceux du lait humain ont accéléré les approbations réglementaires pour les nouveaux ingrédients, permettant aux entreprises de biotechnologie de concurrencer les fournisseurs traditionnels grâce à une fonctionnalité et une durabilité améliorées.

Par source : le lait de chèvre gagne en dynamique réglementaire

Le lait de vache a maintenu sa position dominante dans le segment des sources avec 68,46 % de part de marché en 2024, soutenu par des chaînes d'approvisionnement établies et une infrastructure de transformation. Les alternatives à base de lait de chèvre ont enregistré le taux de croissance le plus élevé à un CAGR de 9,93 %, à la suite des approbations de la FDA pour des marques telles que Kendamil et Kabrita sur le marché américain. Le segment des hydrolysats de protéines continue de se développer, les fabricants répondant aux préoccupations liées aux allergies alimentaires. Arla Foods a reçu l'approbation de la FDA pour des hydrolysats spécialisés qui améliorent la gestion des allergies et le confort intestinal dans les préparations infantiles.

Les alternatives à base de soja maintiennent une demande constante sur les marchés à forte intolérance au lactose, bien que leur croissance reste limitée par la préférence des consommateurs pour les protéines d'origine animale. Les cadres réglementaires continuent d'évoluer pour les nouvelles sources de protéines, comme en témoigne l'approbation par l'Australie et la Nouvelle-Zélande d'E. coli génétiquement modifié pour la production de 2'-fucosyllactose dans les préparations infantiles. Cette approbation indique une acceptation croissante des ingrédients dérivés de la biotechnologie. À la suite de la crise des préparations de 2022, les entreprises mettent en œuvre des stratégies de diversification des sources pour renforcer la résilience de la chaîne d'approvisionnement.

Par forme : les formats liquides gagnent une prime de commodité

Les formulations en poudre ont maintenu leur leadership sur le marché avec une part de 74,33 % en 2024, bénéficiant de l'efficacité des coûts et des caractéristiques de longue durée de conservation qui séduisent à la fois les fabricants et les consommateurs, tandis que les formats liquides et semi-liquides ont démontré une croissance accélérée à un CAGR de 7,59 %, portés par les préférences de commodité et les stratégies d'optimisation de la chaîne d'approvisionnement. La domination du segment poudre reflète les économies de fabrication et les avantages de distribution, notamment dans les marchés émergents où les limitations de l'infrastructure de réfrigération favorisent les produits stables à température ambiante.

Cependant, les formats liquides gagnent du terrain sur les marchés développés où la commodité commande des prix premium et où les parents privilégient les solutions prêtes à l'emploi. Les innovations de fabrication dans le traitement des liquides répondent aux limitations traditionnelles, les entreprises investissant dans des technologies d'emballage aseptique qui prolongent la durée de conservation tout en maintenant l'intégrité nutritionnelle. Les considérations de chaîne d'approvisionnement favorisent les formats liquides dans les régions disposant d'une infrastructure de chaîne du froid fiable, tandis que les alternatives en poudre restent essentielles pour les marchés confrontés à des défis de distribution et à une sensibilité aux coûts.

Par certification/nature : la croissance biologique s'accélère

Les formulations conventionnelles dominaient avec 82,17 % de part de marché en 2024, reflétant les considérations de coût et les processus de fabrication établis, tandis que les alternatives biologiques ont enregistré une croissance robuste de 9,45 % de CAGR, portées par la disposition des consommateurs à payer des primes pour des ingrédients biologiques certifiés qui s'alignent sur les valeurs de durabilité. Le segment biologique bénéficie des tendances à l'étiquette propre et de la conscience environnementale, avec des marques comme HiPP atteignant la neutralité carbone pour les gammes de produits biologiques grâce à l'adoption des énergies renouvelables et aux pratiques agricoles régénératives.

Les cadres réglementaires soutiennent de plus en plus la certification biologique, l'EFSA maintenant des normes strictes pour l'approbation des ingrédients biologiques tout en simplifiant les procédures d'évaluation pour les fournisseurs établis. Le segment conventionnel conserve des avantages en termes d'efficacité des coûts et de disponibilité des ingrédients, notamment pour les ingrédients fonctionnels spécialisés qui peuvent ne pas avoir d'alternatives biologiques. La scalabilité de la fabrication reste une contrainte pour les ingrédients biologiques, les limitations de la chaîne d'approvisionnement créant une volatilité des prix qui affecte le potentiel de croissance du marché dans les segments sensibles aux coûts.

Par application : les préparations spécialisées stimulent l'innovation

La préparation infantile standard (étape 1) détient la plus grande part de marché à 46,19 % en 2024, servant les nourrissons sains nés à terme. Les préparations spécialisées affichent le taux de croissance le plus élevé à un CAGR de 9,88 %, reflétant une sensibilisation accrue aux besoins nutritionnels et médicaux spécifiques. Les segments de préparation de suite (étape 2) et de lait de croissance (étape 3) répondent à des besoins nutritionnels distincts à différents stades de développement, permettant aux fournisseurs d'ingrédients de développer des formulations ciblées. La catégorie des préparations spécialisées comprend les produits hypoallergéniques, anti-reflux et de nutrition médicale.

Ces produits commandent des prix plus élevés en raison de leurs propriétés thérapeutiques et de leurs processus de production spécialisés. Les fabricants font progresser le développement des préparations spécialisées grâce aux technologies de fermentation de précision, produisant des protéines identiques à celles du lait humain qui ciblent des conditions médicales spécifiques plus efficacement que les options conventionnelles. Les préparations spécialisées sont soumises à des exigences réglementaires strictes en matière d'évaluation de la sécurité et de validation clinique. Bien que ces exigences créent des barrières à l'entrée sur le marché, elles protègent également les positions de marché des fabricants établis. Le segment maintient une demande constante grâce aux recommandations des professionnels de santé et à la couverture d'assurance dans certains marchés, malgré des prix premium par rapport aux préparations standard.

Analyse géographique

L'Asie-Pacifique domine le marché mondial des ingrédients pour préparations infantiles avec une part de 53,15 % en 2024 et devrait croître à un CAGR de 9,62 % jusqu'en 2030. L'Amérique du Nord représente un marché mature avec des cadres réglementaires établis. La crise des préparations de 2022 a incité à des investissements accrus dans la résilience de la chaîne d'approvisionnement et la modernisation réglementaire. L'initiative de révision complète des nutriments de la FDA en mai 2025 suggère des changements potentiels de spécifications susceptibles d'affecter les schémas de demande d'ingrédients, tandis que l'Opération Stork Speed renforce les protocoles de sécurité et les exigences de surveillance.

Les États-Unis et le Canada affichent une demande accrue des consommateurs pour des préparations hypoallergéniques, biologiques et spécialisées en raison de la sensibilisation croissante des parents aux sensibilités alimentaires et à la nutrition fonctionnelle. Les fabricants d'ingrédients développent des protéines d'origine végétale, des sources non-OGM et des composants bioactifs pour répondre à ces exigences. L'Europe maintient une surveillance réglementaire à travers les procédures d'évaluation de l'EFSA pour les nouveaux ingrédients, les oligosaccharides du lait humain identiques ayant reçu de multiples approbations en 2024. L'accent mis par la région sur la durabilité et les formulations à étiquette propre accroît la demande d'ingrédients biologiques et produits par fermentation de précision.

L'Amérique latine présente un potentiel de croissance, porté par l'amélioration des taux de natalité au Brésil et au Mexique, et par une urbanisation croissante qui améliore l'accès au commerce de détail moderne et aux soins de santé. Les programmes gouvernementaux de nutrition et les partenariats public-privé améliorent la sensibilisation à la nutrition en début de vie, bénéficiant aux fabricants de préparations. Le marché évolue vers des préparations enrichies avec des protéines fonctionnelles, des acides gras essentiels et des prébiotiques pour remédier aux carences en micronutriments et à la santé intestinale. Le marché du Moyen-Orient et de l'Afrique continue de se développer, soutenu par la hausse des revenus, l'urbanisation et la participation des femmes à la vie active, entraînant une demande accrue de produits de nutrition infantile.

Paysage concurrentiel

Le marché des ingrédients pour préparations infantiles présente une fragmentation modérée, avec un niveau de fragmentation de 4 sur 10, créant des opportunités significatives pour les fournisseurs spécialisés et les entreprises de biotechnologie de défier les acteurs établis grâce à une innovation technologique avancée et une expertise réglementaire complète. Les grandes entreprises laitières, notamment FrieslandCampina, Fonterra et Arla Foods, maintiennent leurs solides positions sur le marché grâce à des chaînes d'approvisionnement intégrées bien établies et à des capacités de traitement sophistiquées.

L'environnement concurrentiel est principalement influencé par les délais complexes d'approbation réglementaire et les capacités étendues de validation clinique, les entreprises réalisant des investissements substantiels dans la recherche scientifique et la documentation pour soutenir leurs stratégies de positionnement de produits premium sur le marché mondial. Le niveau de concentration modéré du marché crée des opportunités substantielles dans des segments spécialisés tels que les HMO, les hydrolysats de protéines et les composés bioactifs, où les barrières réglementaires strictes protègent efficacement les positions de marché existantes tout en réduisant simultanément l'intensité concurrentielle dans l'ensemble du secteur.

Les nouveaux entrants sur le marché gagnent avec succès des parts de marché en mettant en avant leurs solides références en matière de durabilité et leurs bénéfices fonctionnels supérieurs, tandis que les entreprises établies répondent activement par des acquisitions stratégiques et des investissements accrus dans des initiatives internes de recherche et développement pour maintenir leur avantage concurrentiel.

Leaders du secteur des ingrédients pour préparations infantiles

FrieslandCampina Ingredients

Fonterra Co-operative Group Limited

Arla Foods amba

Glanbia plc

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Royal FrieslandCampina investit 50 millions EUR pour moderniser ses installations de traitement du lactosérum aux Pays-Bas. L'entreprise allouera 30 millions EUR à Workum pour convertir les sous-produits du lactosérum en concentré de protéines de lactosérum (WPC) d'ici 2026. Cette modernisation remplacera l'évaporateur existant alimenté au gaz, réduisant les émissions de CO₂ de 6 800 tonnes par an et économisant 350 000 m³ d'eau. L'investissement restant de 20 millions EUR à Gerkesklooster optimisera le traitement du lactosérum pour la nutrition infantile et mettra en œuvre un nouveau système de réception du lait. Ces améliorations renforceront la récupération des protéines, avec un démarrage des opérations prévu pour mi-2026.

- Octobre 2024 : DSM-Firmenich a lancé une forme sèche de vitamine A pour les produits de nutrition infantile. Le produit,

Dry Vit A Palmitate for Early Life Nutrition,

représente une avancée dans la technologie de la nutrition infantile, améliorant l'apport en nutriments pour les nourrissons nourris au biberon dans le monde entier. - Mai 2023 : Arla Foods Ingredients a lancé Lacprodan Alpha-50, un ingrédient protéique de lactosérum riche en alpha-lactalbumine pour les préparations infantiles à faible teneur en protéines. Le produit contient 90 % de protéine alpha-lactalbumine, permettant aux fabricants de réduire la teneur totale en protéines tout en maintenant la qualité nutritionnelle et en correspondant mieux à la composition du lait maternel humain. Ce développement répond aux préoccupations de santé concernant la relation entre un apport élevé en protéines chez le nourrisson, la prise de poids accélérée et le risque d'obésité à un âge ultérieur.

Périmètre du rapport mondial sur le marché des ingrédients pour préparations infantiles

| Glucides |

| Graisses et huiles |

| Protéines |

| Vitamines et minéraux |

| Prébiotiques et probiotiques |

| Oligosaccharides du lait humain (HMO) |

| Autres |

| Lait de vache |

| Lait de chèvre |

| Soja |

| Hydrolysats de protéines |

| Autres |

| Poudre |

| Liquide et semi-liquide |

| Conventionnel |

| Biologique |

| Préparation infantile standard (étape 1) |

| Préparation de suite (étape 2) |

| Lait de croissance (étape 3) |

| Préparation spécialisée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par ingrédient | Glucides | |

| Graisses et huiles | ||

| Protéines | ||

| Vitamines et minéraux | ||

| Prébiotiques et probiotiques | ||

| Oligosaccharides du lait humain (HMO) | ||

| Autres | ||

| Par source | Lait de vache | |

| Lait de chèvre | ||

| Soja | ||

| Hydrolysats de protéines | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide et semi-liquide | ||

| Par certification/nature | Conventionnel | |

| Biologique | ||

| Par application | Préparation infantile standard (étape 1) | |

| Préparation de suite (étape 2) | ||

| Lait de croissance (étape 3) | ||

| Préparation spécialisée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des ingrédients pour préparations infantiles ?

La taille du marché des ingrédients pour préparations infantiles s'élevait à 25,48 milliards USD en 2025 et devrait atteindre 34,17 milliards USD d'ici 2030

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représentait 53,15 % du chiffre d'affaires de 2024 et devrait croître à un CAGR de 9,62 %, portée par la standardisation réglementaire et les perspectives de natalité croissantes en Chine

Quel segment d'ingrédients se développe le plus rapidement ?

Les prébiotiques et probiotiques sont les plus rapides, avec une prévision de progression à un CAGR de 8,25 % jusqu'en 2030, les parents se concentrant sur la santé intestinale

Comment les HMO produits par fermentation de précision influencent-ils le développement des produits ?

La fermentation à l'échelle commerciale des HMO fournit des oligosaccharides identiques à ceux du lait humain qui enrichissent les préparations avec des bénéfices prébiotiques similaires au lait maternel et sont de plus en plus approuvés sur les principaux marchés

Dernière mise à jour de la page le: