Taille et Part du Marché des Véhicules Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

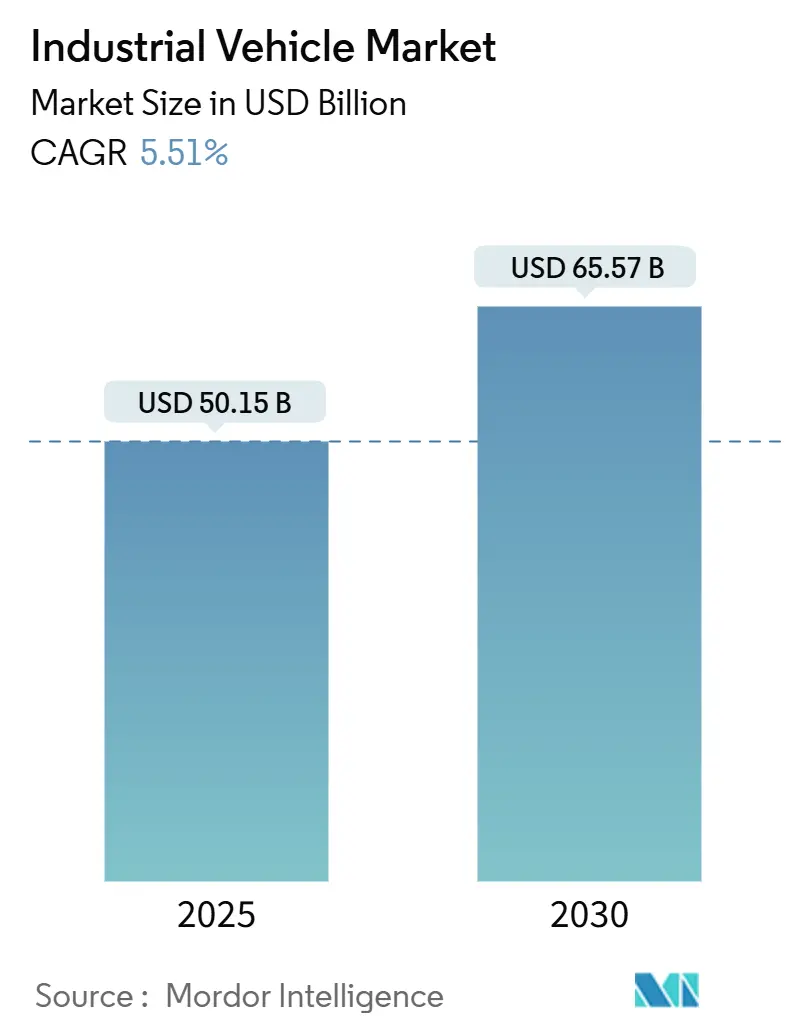

| Taille du Marché (2025) | 50.15 Milliards de dollars |

| Taille du Marché (2030) | 65.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Industriels par Mordor Intelligence

La taille du marché des véhicules industriels est estimée à 50,15 milliards USD en 2025, et devrait atteindre 65,57 milliards USD d'ici 2030, à un TCAC de 5,51 % au cours de la période de prévision (2025-2030). La croissance des volumes de commandes du commerce électronique, les mandats stricts de zéro émission et les pénuries de main-d'œuvre accélèrent la transition du diesel vers les flottes électriques à batterie et autonomes. La réglementation californienne sur les chariots élévateurs à zéro émission et les normes de stade V de l'Union européenne contraignent les propriétaires de flottes à remplacer leurs camions à combustion interne plus tôt que prévu, tandis que les opérateurs d'entrepôts confrontés à la hausse des salaires déploient des véhicules à guidage automatique (AGV) pour maintenir un débit élevé. Les contraintes d'approvisionnement en lithium et les réseaux de recharge insuffisants restent des obstacles, mais la baisse des coûts des batteries, les logiciels de maintenance prédictive et le financement par équipement en tant que service continuent de creuser l'écart du coût total de possession en faveur des plateformes électrifiées. La concurrence s'est déplacée du prix vers la différenciation technologique, la télématique intégrée, les capteurs d'évitement des collisions et l'analyse en nuage devenant des fonctionnalités incontournables dans les cahiers des charges des achats.

Principaux Enseignements du Rapport

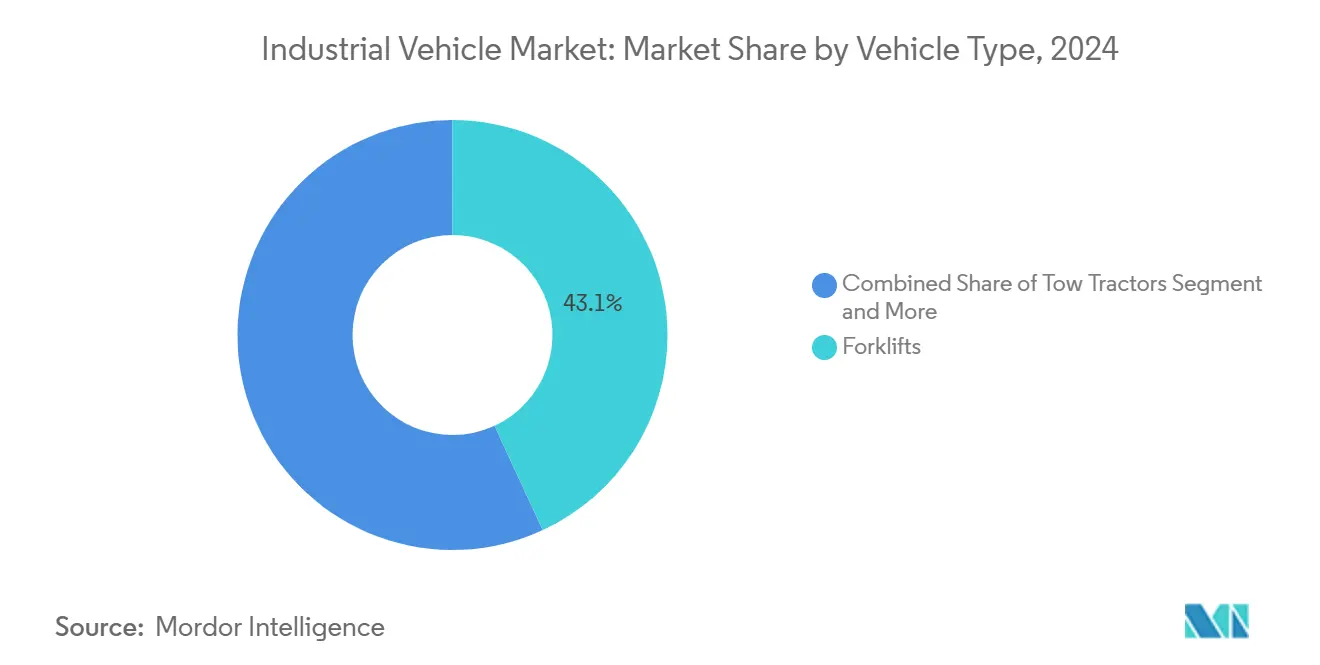

- Par type de véhicule, les chariots élévateurs représentaient 43,14 % de la part du marché des véhicules industriels en 2024, tandis que les AGV devraient croître à un TCAC de 5,53 % jusqu'en 2030.

- Par type de propulsion, les unités à combustion interne représentaient 63,27 % de la taille du marché des véhicules industriels en 2024 ; les plateformes électriques à batterie progressent à un TCAC de 5,55 % jusqu'en 2030.

- Par niveau d'autonomie, l'exploitation manuelle conservait une part de 87,11 % en 2024, mais les véhicules entièrement autonomes affichent la croissance la plus rapide avec un TCAC de 5,64 %.

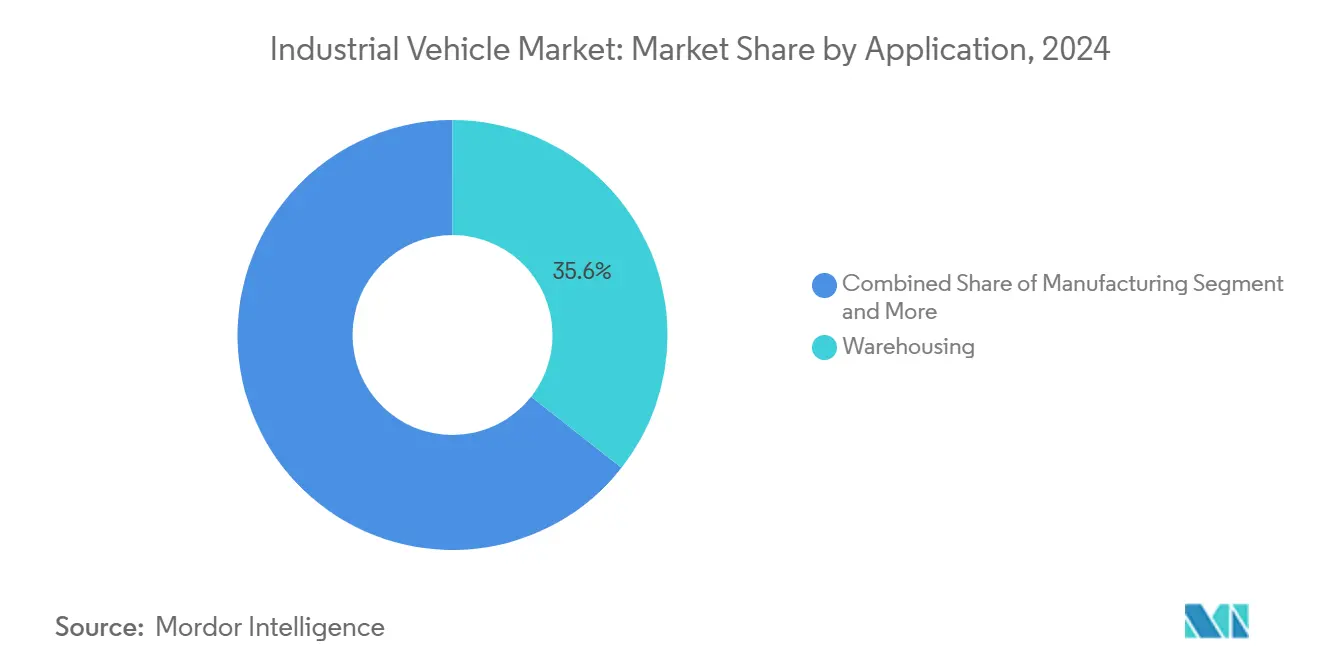

- Par application, l'entreposage était en tête avec une part de revenus de 35,57 % en 2024, tandis que le fret et la logistique devraient enregistrer un TCAC de 5,58 % jusqu'en 2030.

- Par catégorie de poids, les camions de service moyen détenaient 42,36 % de la taille du marché des véhicules industriels en 2024 ; les équipements de service léger sont positionnés pour un TCAC de 5,59 % jusqu'en 2030.

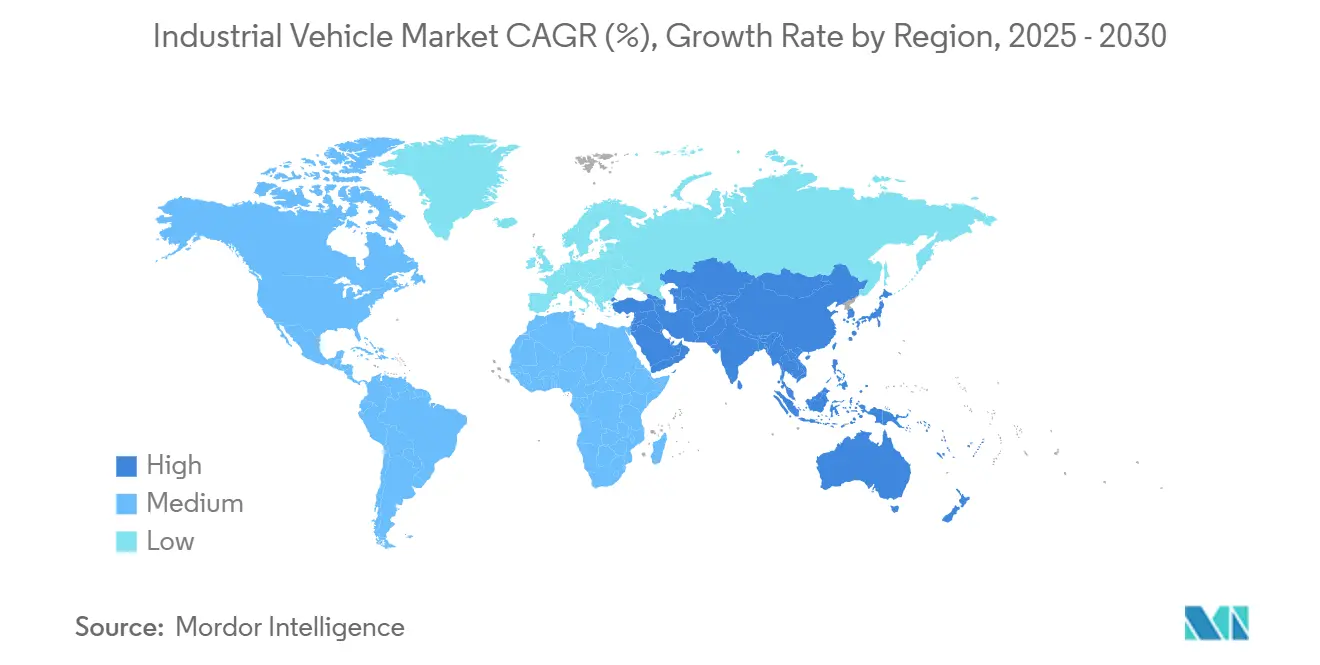

- Par géographie, l'Asie-Pacifique dominait avec 37,83 % des revenus de 2024 et devrait afficher le TCAC le plus élevé de 5,62 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Véhicules Industriels

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Entrepôts Alimentée par le Commerce Électronique | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Poussée vers l'Électrification | +1.0% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des Coûts de Main-d'Œuvre | +0.8% | Mondial, aiguë dans les marchés développés | Moyen terme (2-4 ans) |

| Croissance de la Logistique de la Chaîne du Froid | +0.6% | Mondial, portée par l'Amérique du Nord et l'Union européenne | Long terme (≥ 4 ans) |

| Modernisation des Flottes Existantes | +0.5% | Amérique du Nord et Union européenne initialement | Court terme (≤ 2 ans) |

| Projets de Ports Intérieurs | +0.4% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Entrepôts Alimentée par le Commerce Électronique

Les déploiements rapides de centres de traitement des commandes par Amazon, Walmart et Target ont déclenché une demande sans précédent pour des équipements de manutention à haut débit. Les détaillants omnicanaux, les chaînes d'épicerie et les distributeurs pharmaceutiques ajoutent de plus en plus de centres de micro-traitement dans les zones urbaines denses, nécessitant des AGV compacts et des systèmes de navette. Le financement par capital-risque reste solide, comme en témoigne le tour de table Pré-Série A de 1,8 million USD d'Accio Robotics annoncé le 9 janvier 2024 pour développer des solutions de prélèvement robotisé. Les promesses de livraison le jour même compriment les fenêtres de traitement des commandes, obligeant les opérateurs à privilégier la précision et la disponibilité, deux facteurs qui favorisent les flottes autonomes riches en capteurs. Alors que les pipelines de construction restent bien remplis, le marché des véhicules industriels bénéficie d'une visibilité pluriannuelle sur les commandes d'équipements.

Poussée vers l'Électrification due au Renforcement des Normes d'Émission

La réglementation californienne sur les chariots élévateurs à zéro émission, adoptée en juin 2024, introduit progressivement de nouvelles restrictions sur les ventes et acquisitions de chariots élévateurs à grande allumage ciblés à partir de 2026 (sous réserve d'autorisation de l'EPA), tandis que le stade V de l'Union européenne (Règl. (UE) 2016/1628) limite déjà les émissions des moteurs hors route utilisés dans les chariots élévateurs — poussant ensemble au remplacement anticipé des flottes à combustion interne[1]Toyota Material Handling, "Columbus Plant to Expand Electric Forklift Line," toyotaforklift.com. Les opérateurs citent la réduction du bruit et une baisse de 30 à 50 % des dépenses de maintenance comme incitations supplémentaires. L'infrastructure reste le point de blocage, mais les subventions fédérales et les remises des services publics raccourcissent les délais de retour sur investissement des installations. Les stratégies de flotte à long terme intègrent désormais des objectifs d'émissions de portée 3, ancrant la demande de camions à zéro émission.

Hausse des Coûts de Main-d'Œuvre Stimulant l'Adoption de l'Automatisation

Les pénuries chroniques de conducteurs et d'opérateurs de chariots élévateurs signalées par l'American Trucking Associations aggravent l'inflation des charges salariales. Les kits d'autonomie de modernisation tels que le DriveMod de Cyngn permettent aux propriétaires de réutiliser les véhicules existants tout en réduisant les besoins en conduite manuelle et les besoins en main-d'œuvre associés[2]Cyngn Inc., "DriveMod Retrofit Kit Technical Brief," cyngn.com . Les installations qui déploient des véhicules guidés par vision ou par LiDAR signalent des gains de débit de 10 à 30 % avec de meilleurs scores de sécurité. À mesure que les marchés du travail se resserrent davantage, notamment dans les économies de l'OCDE, les plans d'entrepôts allouent de plus en plus les dépenses d'investissement aux AGV, aux bras de prélèvement robotisés et aux plateformes de maintenance prédictive plutôt qu'à des effectifs supplémentaires.

Croissance de la Logistique de la Chaîne du Froid

La distribution des vaccins contre la COVID-19 a créé un modèle pour le fret ultra-froid qui s'étend désormais aux aliments frais, aux produits biologiques et aux kits repas. Pfizer et Moderna ont chacun étendu leurs réseaux de stockage dédiés à –70 °C, contraignant les prestataires logistiques tiers à investir dans des AGV isolés et des convoyeurs de suivi de température. Les niveaux d'automatisation tendent à être plus élevés dans les zones réfrigérées pour réduire les cycles d'ouverture des portes et protéger l'intégrité des produits. Par conséquent, les cahiers des charges des achats regroupent souvent les AGV avec la télématique qui s'intègre directement dans les systèmes de gestion d'entrepôt.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé | -0.8% | Mondial, aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Infrastructure de Recharge et de Ravitaillement en Hydrogène Insuffisante | -0.6% | Mondial, grave dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'Opérateurs Qualifiés | -0.4% | Marchés développés principalement | Moyen terme (2-4 ans) |

| Vulnérabilités en Matière de Cybersécurité | -0.3% | Mondial, concentré dans les flottes connectées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Véhicules Industriels Électriques

Les batteries représentent encore deux cinquièmes du coût de construction des camions électriques, contre un cinquième pour les moteurs à combustion interne, ce qui crée un choc tarifaire pour les petites entreprises. La location, la facturation à l'heure de puissance et les contrats d'équipement en tant que service compensent partiellement les dépenses d'investissement, mais nécessitent des contreparties solvables. Bien que les économies d'énergie et de maintenance sur la durée de vie fassent pencher la balance du coût total de possession, les délais de retour sur investissement de trois à cinq ans restent un obstacle dans les économies en développement où les durées de prêt dépassent rarement 24 mois. Les subventions gouvernementales et les fonds de capital à taux zéro réduisent l'écart sans toutefois l'éliminer.

Infrastructure de Recharge et de Ravitaillement en Hydrogène Insuffisante

De nombreuses usines existantes manquent de capacité électrique suffisante pour les chargeurs rapides, de sorte que les mises à niveau et les autorisations prolongent souvent les délais des projets. Pour les chariots élévateurs à pile à combustible, l'adoption est principalement limitée par le coût et la logistique de l'approvisionnement et du stockage d'hydrogène sur site plutôt que par la rareté des stations d'hydrogène publiques. Les contraintes de capacité du réseau obligent certains opérateurs à programmer la recharge pendant les heures creuses, limitant la flexibilité de la planification des équipes. Les nouveaux entrepôts sont de plus en plus conçus avec des locaux électriques adaptés aux besoins futurs, mais les délais de modernisation continuent de prendre du retard sur les calendriers de livraison des véhicules jusqu'à deux ans.

Analyse des Segments

Par Type de Véhicule : Les AGV Défient la Primauté des Chariots Élévateurs

Les chariots élévateurs ont généré la plus grande part des revenus de 2024 à 43,14 %, consolidant leur statut de cheval de bataille des allées d'usines et d'entrepôts. Néanmoins, les AGV connaissent la croissance la plus rapide avec une trajectoire de 5,53 %, portés par des marchés du travail tendus et une densité de commandes croissante dans les centres de traitement. Le marché des véhicules industriels bénéficie de kits de navigation indépendants du matériel qui peuvent convertir des transpalettes en véhicules guidés du jour au lendemain. Les camions de manutention de conteneurs et les chariots cavaliers dominent les environnements portuaires où les équipes de 24 heures et l'exposition extérieure exigent des châssis robustes. Les transpalettes et les tracteurs de remorquage complètent la gamme, servant respectivement les arrière-boutiques d'épiceries et les galleys d'avions.

Les marques établies de chariots élévateurs intègrent la navigation basée sur le SLAM et les capteurs de détection d'objets pour contrer l'érosion des parts de marché. À l'inverse, des entreprises de robotique pure telles que Sereact, qui a obtenu un financement en janvier 2025, remontent la chaîne de valeur depuis des rôles de prélèvement et de placement de niche vers le déplacement de palettes à grande échelle. Le marché des véhicules industriels présente donc des pistes d'innovation parallèles : l'électrification progressive des conceptions existantes et l'adoption par bond en avant de déplaceurs autonomes définis par logiciel.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Propulsion : L'Élan Électrique se Renforce

Les moteurs à combustion interne représentaient 63,27 % des expéditions de 2024, portés par leur vitesse de ravitaillement et leur couple sur les chantiers extérieurs. Pourtant, les modèles électriques progressent à un rythme de 5,55 %, capitalisant sur des coûts énergétiques plus faibles et des crédits réglementaires. Les hybrides rechargeables offrent une solution intermédiaire pour les flottes mixtes intérieur-extérieur, tandis que les piles à combustible se taillent des niches dans les opérations lourdes à plusieurs équipes nécessitant des ravitaillements rapides.

La taille du marché des véhicules industriels attachée aux unités électriques à batterie devrait dépasser 24 milliards USD d'ici 2030, soulignant le défi de planification de la production autour de l'approvisionnement en lithium et en nickel. Les équipementiers réservent des volumes des années à l'avance, comme en témoigne l'accord de 99,4 GWh de SK On avec Nissan. Les chimies sodium-ion sont en phase pilote pour atténuer la pénurie de lithium et réduire la dépendance au cobalt.

Par Niveau d'Autonomie : La Domination Manuelle s'Atténue mais Persiste

Les humains pilotent encore 87,11 % des camions expédiés en 2024, principalement parce que les gammes de produits variables et les allées encombrées compliquent l'autonomie totale. Même ainsi, les compléments semi-autonomes tels que le maintien en allée, la limitation de vitesse et le géo-clôturage sont désormais standard sur les gammes premium.

Les robots mobiles entièrement autonomes, bien que représentant une infime fraction du volume, se développent à un TCAC de 5,64 % à mesure que les piles logicielles arrivent à maturité et que les modèles de retour sur investissement s'améliorent. Le marché des véhicules industriels regroupe de plus en plus la cybersécurité et les contrats de mise à jour à distance dans les appels d'offres de véhicules pour atténuer le risque de piratage. Les normes existantes régissent la sécurité — ISO 3691-4:2023 pour les camions industriels sans conducteur et OSHA 29 CFR 1910.178 pour les camions industriels motorisés — avec des mises à jour en cours améliorant l'harmonisation.

Par Application : La Logistique Progresse sur le Boom du Dernier Kilomètre

L'entreposage a ancré 35,57 % des ventes de 2024 alors que les détaillants s'empressaient de décentraliser les stocks. Le fret et la logistique dépasseront toutes les autres utilisations à un TCAC de 5,58 %, propulsés par l'expansion des hubs de colis et l'automatisation des cours intermodales. La fabrication maintient une demande stable dans les segments automobile, alimentaire et métallurgique, chacun nécessitant des kits d'accessoires sur mesure et des finitions résistantes à la corrosion.

La construction et l'agriculture restent cycliques, alignant les achats d'équipements sur les dépenses en matières premières et en infrastructures. Les magasins de détail déploient de plus en plus des transpalettes électriques compacts et silencieux pour réapprovisionner les rayons pendant les heures d'ouverture sans déranger les clients.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Catégorie de Poids : Le Service Léger s'Accélère

Les unités de service moyen (charge de 3 000 à 8 000 lb) ont généré 42,36 % du chiffre d'affaires de 2024, appréciées pour leur polyvalence dans la logistique générale. Les véhicules de service léger connaîtront la croissance la plus rapide, avec un TCAC robuste de 5,59 % jusqu'en 2030, portés par la tendance du micro-traitement urbain où prévalent les allées étroites et les faibles hauteurs sous plafond.

Les classes lourdes et ultra-lourdes conservent leurs bastions dans les aciéries et les terminaux à conteneurs. La taille du marché des véhicules industriels pour les classes de service léger est appelée à s'étendre parallèlement à la hausse des volumes de commandes directes aux consommateurs, exigeant un plus grand nombre de prélèvements par heure mais un poids par prélèvement plus faible.

Analyse Géographique

L'Asie-Pacifique était en tête avec 37,83 % des revenus de 2024 et suit un TCAC de 5,62 % jusqu'en 2030, la Chine, l'Inde et l'Asie du Sud-Est élargissant leurs empreintes manufacturières. Les subventions de modernisation industrielle de Pékin financent les mises à niveau des usines intelligentes, tandis que les avantages fiscaux du programme Make in India attirent les équipementiers étrangers à localiser leurs lignes d'assemblage. Le Vietnam et l'Indonésie ont obtenu plus d'un milliard de dollars d'engagements d'équipementiers chinois pour des usines de pièces, assurant une demande aval pour les équipements de manutention. Le Japon et la Corée du Sud exploitent leur expertise en robotique pour contrer le vieillissement de la main-d'œuvre, accélérant les flottes autonomes dans les usines d'électronique et d'automobile.

L'Amérique du Nord privilégie la conformité aux émissions et la résilience. Le règlement californien a des effets d'entraînement à l'échelle nationale, les flottes multi-États harmonisant leurs spécifications. Le Département des Transports des États-Unis a alloué des fonds en 2024 pour des corridors de chargeurs pour véhicules électriques, dont une partie est dirigée vers les clusters de centres de distribution. La proximité du Canada avec les réserves de métaux pour batteries confère aux assembleurs locaux des avantages stratégiques dans la chaîne d'approvisionnement. Le Mexique, quant à lui, absorbe les programmes de délocalisation de proximité, stimulant les entrepôts sur terrain vierge le long du corridor Bajío.

L'Europe équilibre les objectifs climatiques avec la compétitivité industrielle. L'Allemagne dirige la recherche et développement collaborative sur les chariots élévateurs à hydrogène, tandis que le Royaume-Uni canalise les recettes fiscales du commerce électronique vers des parcs d'entrepôts régionaux. Les sites d'Europe de l'Est attirent les fabricants à la recherche de salaires plus bas tout en restant proches du marché de l'Union européenne. La loi sur les matières premières critiques de Bruxelles cherche à couvrir les risques liés à la chimie des batteries en finançant des usines de recyclage de lithium et de terres rares sur le continent. Ces politiques positionnent le marché des véhicules industriels pour une électrification régulière même si les prix de l'énergie fluctuent.

Paysage Concurrentiel

La concentration du marché est modérée, Toyota Industries, KION Group et Jungheinrich figurant parmi les plus grands fournisseurs mondiaux par expéditions, tandis qu'une longue traîne d'assembleurs régionaux couvre des charges et des géographies de niche. La différenciation technologique éclipse les guerres de prix ; les soumissionnaires remportent souvent des contrats sur la profondeur de la télématique, les tableaux de bord de gestion de flotte et l'intelligence artificielle de maintenance prédictive plutôt que sur les devis d'investissement. Le partenariat de Toyota avec Gideon Brothers pour les robots mobiles autonomes illustre la pollinisation croisée entre spécialistes mécaniques et logiciels[3]Gideon Brothers, "Toyota Investment in Gideon Autonomous Mobile Robots," gideon.ai. La suite logicielle Dematic de KION (par exemple, WMS/WES) associe l'orchestration d'entrepôt à la télémétrie d'équipement en temps réel et à l'analyse pour optimiser les opérations.

Les dépôts de propriété intellectuelle mettent l'accent sur la gestion de la température des batteries, la fusion de capteurs et le renforcement de la cybersécurité. Les fournisseurs investissent 4 à 6 % de leur chiffre d'affaires en recherche et développement pour anticiper les prochaines directives ISO en matière de cybersécurité. Les services de modernisation ciblant les chariots élévateurs à essence existants offrent l'autonomie à un tiers du coût des nouvelles unités, permettant aux perturbateurs de s'insérer dans les listes de clients établis.

Les points de tension de la chaîne d'approvisionnement — carbonate de lithium, microcontrôleurs à semi-conducteurs et actionneurs hydrauliques — favorisent les grands bilans capables de sécuriser des contrats à long terme. Les petites entreprises se tournent vers des niches verticales comme la chaîne du froid ou les matières dangereuses. Les modèles d'équipement en tant que service qui regroupent le matériel, l'infrastructure de recharge et les accords de niveau de service de disponibilité trouvent un écho auprès des opérateurs à contraintes de trésorerie recherchant une prévisibilité des dépenses d'exploitation.

Leaders du Secteur des Véhicules Industriels

Toyota Industries Corp.

KION Group AG

Jungheinrich AG

Hyster-Yale Materials Handling Inc.

Mitsubishi Logisnext Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : À partir de 2028, SK On fournira à Nissan 99,4 GWh de batteries pour véhicules électriques dans le cadre d'un accord de six ans. Cet approvisionnement est suffisant pour alimenter environ 1 million de véhicules de taille moyenne, soulignant la collaboration croissante entre les fabricants de batteries et les constructeurs automobiles pour répondre à la demande croissante de véhicules électriques.

- Mars 2025 : Bull Machines prévoit d'investir 120 crore INR (14,5 millions USD) pour porter sa capacité de production annuelle de 4 500 à 9 000 unités d'ici l'exercice 2026. Cette expansion s'inscrit dans la stratégie de l'entreprise visant à répondre à la demande croissante du marché et à renforcer sa position sur le marché des équipements de construction.

- Janvier 2025 : Sereact a obtenu 26 millions USD pour accélérer le déploiement de la robotique pilotée par l'intelligence artificielle dans les entrepôts. Ce financement vise à favoriser l'adoption de solutions robotiques avancées, permettant aux entrepôts d'optimiser leurs opérations, d'améliorer leur efficacité et de répondre à la demande croissante d'automatisation dans le secteur de la logistique et de la chaîne d'approvisionnement.

Périmètre du Rapport Mondial sur le Marché des Véhicules Industriels

| Chariots Élévateurs |

| Tracteurs de Remorquage |

| Camions de Manutention de Conteneurs |

| Tracteurs Industriels |

| Transpalettes |

| Véhicules à Guidage Automatique (AGV) |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Hybride Rechargeable (VHR) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Manuel |

| Semi-Autonome |

| Entièrement Autonome |

| Fabrication | Automobile |

| Chimie | |

| Alimentation et Boissons | |

| Exploitation Minière | |

| Métaux | |

| Entreposage | |

| Fret et Logistique | |

| Construction | |

| Agriculture | |

| Commerce de Détail | |

| Autres |

| Service Léger |

| Service Moyen |

| Service Lourd |

| Service Ultra-Lourd |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Chariots Élévateurs | |

| Tracteurs de Remorquage | ||

| Camions de Manutention de Conteneurs | ||

| Tracteurs Industriels | ||

| Transpalettes | ||

| Véhicules à Guidage Automatique (AGV) | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Hybride Rechargeable (VHR) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Niveau d'Autonomie | Manuel | |

| Semi-Autonome | ||

| Entièrement Autonome | ||

| Par Application | Fabrication | Automobile |

| Chimie | ||

| Alimentation et Boissons | ||

| Exploitation Minière | ||

| Métaux | ||

| Entreposage | ||

| Fret et Logistique | ||

| Construction | ||

| Agriculture | ||

| Commerce de Détail | ||

| Autres | ||

| Par Catégorie de Poids | Service Léger | |

| Service Moyen | ||

| Service Lourd | ||

| Service Ultra-Lourd | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des véhicules industriels en 2030 ?

Le marché des véhicules industriels devrait atteindre 65,57 milliards USD d'ici 2030.

Quel type de propulsion connaît la croissance la plus rapide dans les véhicules industriels ?

Les plateformes électriques à batterie progressent à un TCAC de 5,55 % en raison des mandats d'émission croissants et des coûts d'exploitation plus faibles.

Quelle région est en tête de la demande de véhicules industriels ?

L'Asie-Pacifique représentait 37,83 % des revenus de 2024 et devrait connaître la croissance la plus rapide jusqu'en 2030.

Pourquoi les AGV gagnent-ils en popularité dans les entrepôts ?

Les AGV compensent les pénuries de main-d'œuvre et augmentent le débit, soutenant les opérateurs du commerce électronique qui visent la livraison le jour même.

Quel est le principal obstacle à l'adoption des véhicules industriels électriques ?

Les coûts initiaux élevés et l'infrastructure de recharge ou d'hydrogène limitée restent les principaux obstacles malgré des dépenses d'exploitation sur la durée de vie plus faibles.

Dernière mise à jour de la page le: