Taille et part du marché de la margarine industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

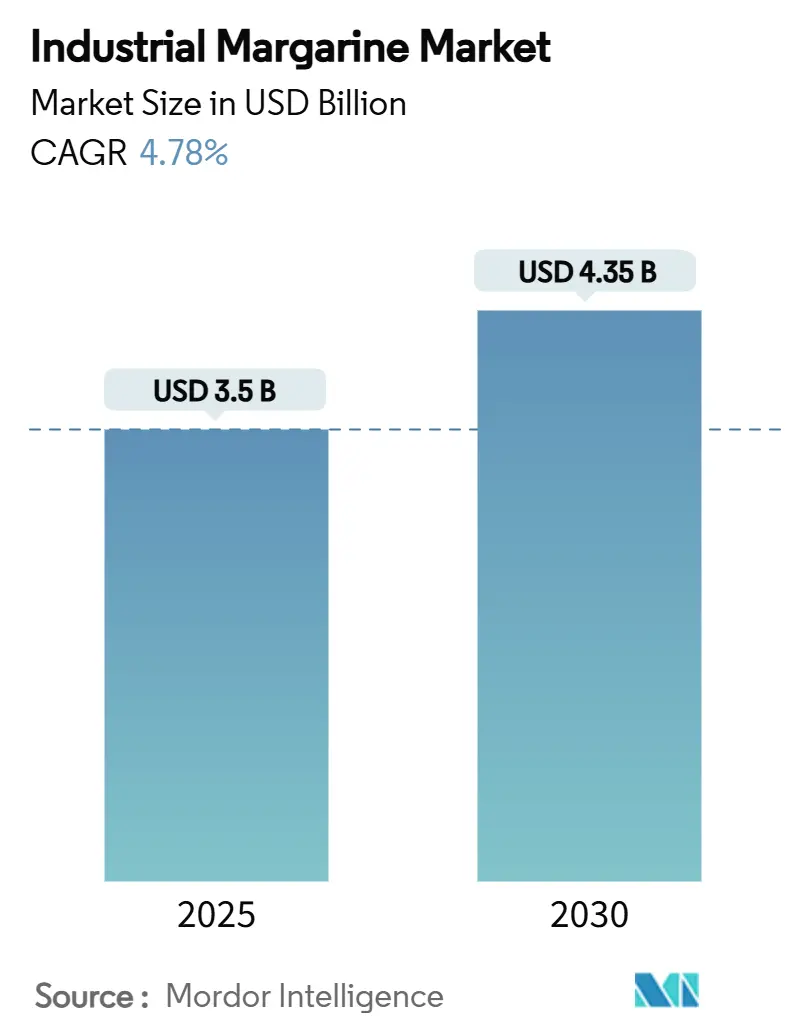

| Taille du Marché (2025) | 3.5 Milliards de dollars |

| Taille du Marché (2030) | 4.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la margarine industrielle par Mordor Intelligence

La taille du marché de la margarine industrielle s'établit à 3,50 milliards USD en 2025 et devrait atteindre 4,35 milliards USD d'ici 2030, progressant à un CAGR de 4,78 %. Le positionnement économique face au beurre, l'adoption rapide de produits à base végétale et les vents réglementaires favorables aux formulations sans acides gras trans soutiennent cette progression régulière. Les boulangers industriels continuent d'apprécier les propriétés de crémage de la margarine, sa stabilité thermique et la prévisibilité de son prix lorsque les produits laitiers connaissent de fortes fluctuations, tandis que les opérateurs de restauration élargissent leurs menus avec des matières grasses non laitières répondant à des besoins alimentaires variés. La technologie renforce ces avantages grâce à la formulation assistée par l'IA, l'interestérification enzymatique et l'oléogélation, qui permettent aux fournisseurs de satisfaire aux exigences d'étiquetage propre et de zéro trans sans compromis sur les performances. La dynamique régionale est la plus forte là où les plats cuisinés pénètrent le plus rapidement et où la législation sur la durabilité remodèle les stratégies d'approvisionnement en huile de palme, maintenant les équipes de développement produit et d'approvisionnement très engagées.

Points clés du rapport

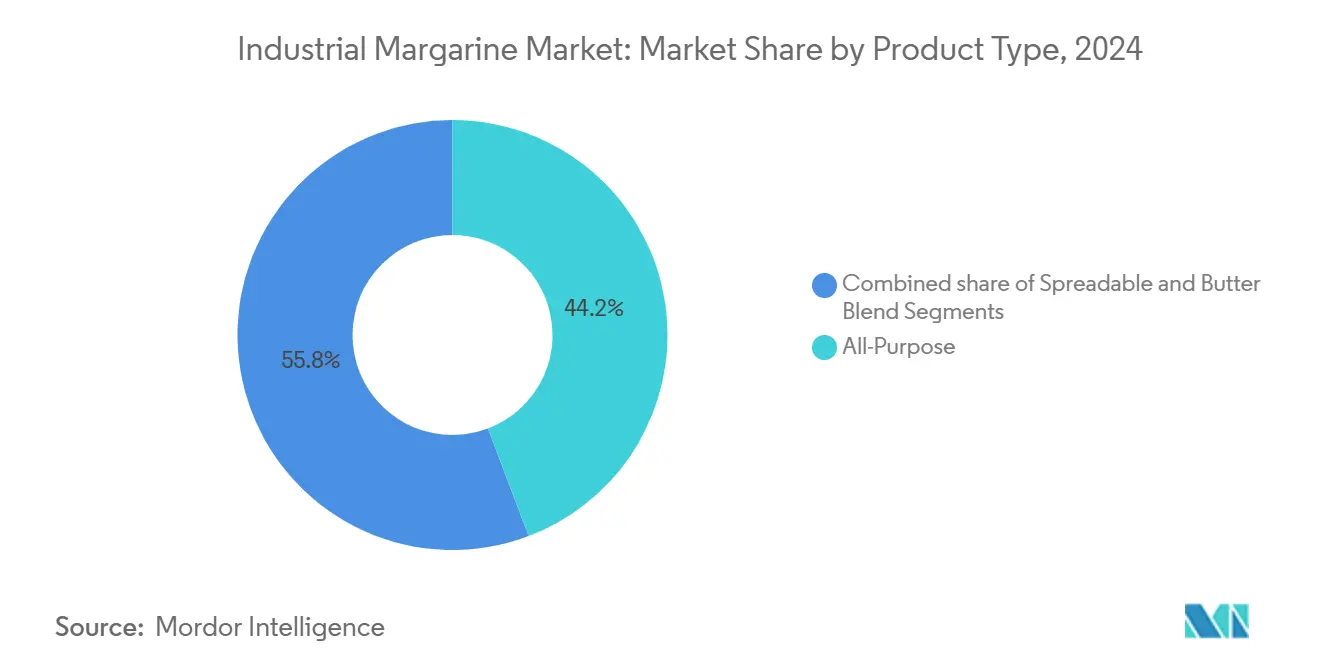

- Par type de produit, les variantes polyvalentes ont représenté 44,23 % du chiffre d'affaires 2024 ; les produits à tartiner devraient croître à un CAGR de 5,90 % jusqu'en 2030.

- Par forme, la margarine dure a capté 52,00 % de la demande 2024 ; les formulations molles devraient progresser à un CAGR de 6,12 % sur la période de prévision.

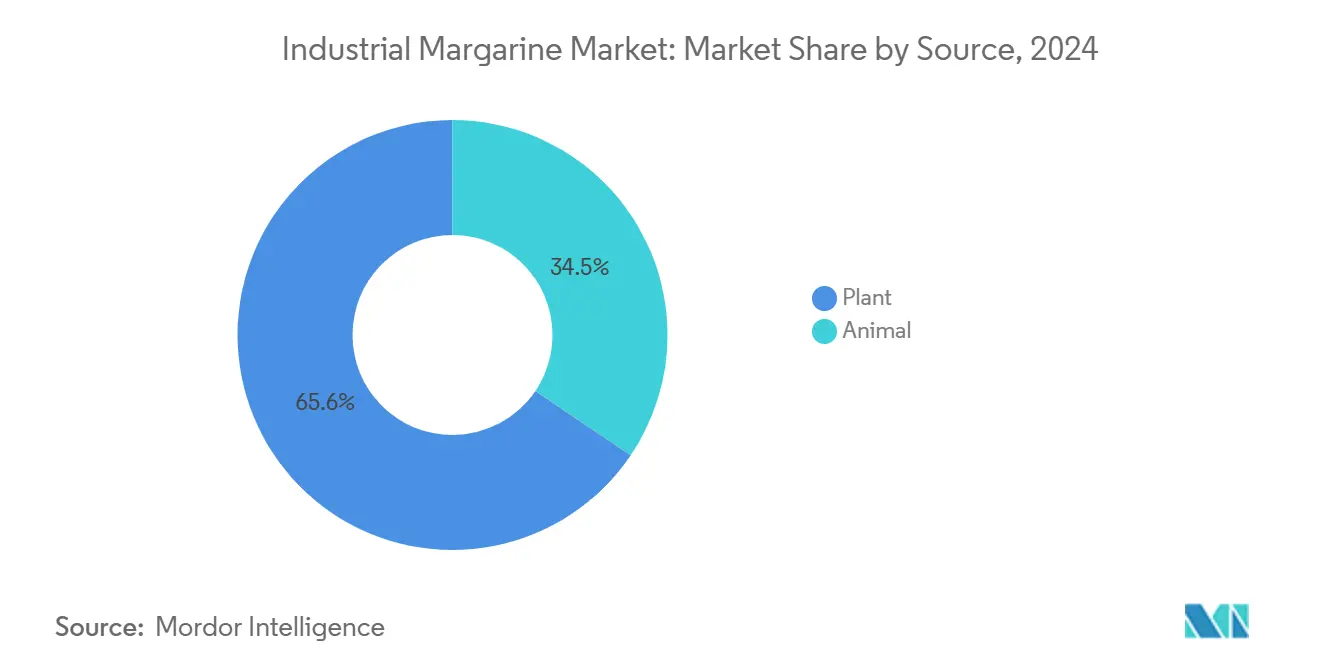

- Par source, les alternatives à base végétale ont représenté 65,55 % du volume 2024 ; le même segment devrait afficher un CAGR de 5,89 % jusqu'en 2030.

- Par application, la boulangerie a représenté 42,50 % des utilisations 2024 ; les plats cuisinés sont en bonne voie pour un CAGR de 6,34 % jusqu'en 2030.

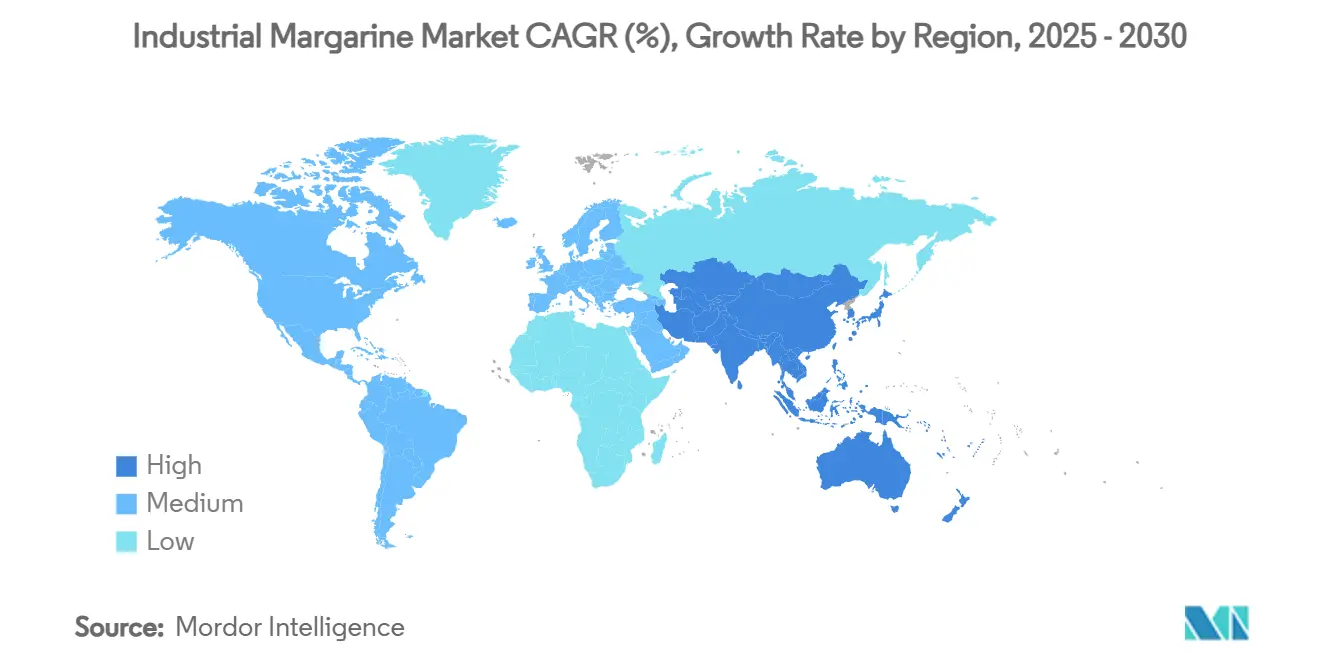

- Par région, l'Asie-Pacifique a dominé avec 34,67 % des ventes 2024 ; l'Amérique du Nord est positionnée pour le CAGR le plus rapide à 5,77 % durant 2025-2030.

Tendances et perspectives du marché mondial de la margarine industrielle

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation croissante de produits de boulangerie et de confiserie pratiques dans les économies émergentes | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Demande croissante de matières grasses végétales non laitières dans les chaînes de restauration | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Substitut économique au beurre pour les lignes de boulangerie industrielle à haut volume | +0.6% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Volatilité record des prix mondiaux du beurre entraînant une substitution pour la protection des marges | +0.7% | Mondial, aigu dans les régions sensibles aux matières premières | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de produits à faible teneur en acides gras trans | +0.5% | Europe, Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitut économique au beurre pour les lignes de boulangerie industrielle à haut volume

Alors que les prix du beurre atteignaient des sommets sans précédent fin 2024, les marchés européens se débattaient avec des contraintes d'approvisionnement, poussant les prix de gros 40 % au-dessus des moyennes historiques. En réponse, les boulangers industriels se sont tournés vers la margarine, non seulement pour ses avantages en termes de réduction des coûts, mais aussi pour ses propriétés de crémage supérieures, sa stabilité prolongée en rayon et ses profils de fusion constants. Ces attributs améliorent considérablement l'efficacité de la production dans les opérations à haut volume. Ventura Foods, acteur dominant détenant 25 % du marché de l'huile de soja raffinée aux États-Unis, a illustré la dépendance du secteur à la margarine. L'entreprise a déclaré un chiffre d'affaires de près de 4 milliards USD pour l'exercice 2023, soulignant l'échelle à laquelle les fabricants industriels de produits alimentaires, comme CHS Inc., exploitent les solutions à base de margarine pour servir les grandes chaînes de restauration. De plus, avec l'avènement des outils de formulation assistés par l'IA, les fabricants affinent désormais les propriétés de la margarine pour des besoins de cuisson spécifiques. Le système Oleum d'Alianza Team illustre cette tendance, garantissant la compétitivité des coûts tout en améliorant la qualité des produits. Ces avancées technologiques permettent aux boulangers industriels de naviguer sur le marché laitier volatile, en tirant parti des avantages économiques de la margarine.

Consommation croissante de produits de boulangerie et de confiserie pratiques dans les économies émergentes

À mesure que les produits de boulangerie de style occidental gagnent en popularité sur les marchés asiatiques, la demande de margarine augmente. Les fabricants se tournent vers la margarine pour son rapport coût-efficacité et sa capacité à reproduire des textures et des saveurs familières. Grupo Bimbo, acteur clé, non seulement élargit ses offres dans le segment valeur, mais lance également des produits riches en protéines. Cette démarche souligne une tendance plus large : les fabricants de plats cuisinés pivotent pour répondre aux consommateurs soucieux de leur santé, tout en gardant un œil sur l'accessibilité financière, comme le souligne Food Business News. En Amérique latine et dans les Caraïbes, les petites et moyennes entreprises (PME) représentent 99,5 % des entreprises de la région. Ces PME adoptent de plus en plus des formulations à base de margarine, leur permettant de rivaliser avec les multinationales sans grever leurs budgets d'ingrédients, selon l'OCDE/CAF/SELA[1]Organisation de coopération et de développement économiques, "Indice de politique PME : Amérique latine et Caraïbes 2024", oecd.org. Ce changement démocratise la production de boulangerie, avec des entrepreneurs dans les marchés émergents qui créent des unités de fabrication locales pour répondre aux populations urbaines en quête d'options alimentaires pratiques. En conséquence, l'adoption de la margarine s'accélère.

Demande croissante de matières grasses végétales non laitières dans les chaînes de restauration

En 2023, les ventes d'aliments à base végétale ont atteint 8,1 milliards USD, marquant une croissance de 79 % sur cinq ans. Avec des taux de pénétration des ménages à 62 % et des taux de rachat atteignant 81 %, il est clair que les consommateurs adoptent de plus en plus les alternatives laitières, comme le souligne la Plant Based Foods Association. Les opérateurs de restauration se tournent vers des formulations de margarine à base végétale, répondant à une gamme de préférences alimentaires tout en garantissant l'efficacité de leurs menus. Le lancement par Bunge de Beleaf PlantBetter, une alternative au beurre conçue pour reproduire l'arôme, le goût et la texture du beurre traditionnel, souligne la volonté du secteur de proposer des solutions sophistiquées. Ces innovations aident non seulement les opérateurs de restauration à naviguer face aux défis des prix laitiers fluctuants, mais mettent également en évidence l'adaptabilité du secteur. Des start-ups comme SMEY sont à l'avant-garde, employant des techniques de fermentation de précision et l'IA pour créer des « néobanques de levures ». Cela permet la création de matières grasses végétales sur mesure, garantissant aux chaînes de restauration l'accès à des solutions de margarine alignées sur les besoins fonctionnels et les attentes gustatives des consommateurs.

Pression réglementaire en faveur de produits à faible teneur en acides gras trans

Avec l'initiative REPLACE de l'Organisation mondiale de la Santé menant la charge, 53 pays ont adopté des politiques de bonnes pratiques, améliorant la sécurité alimentaire pour 3,7 milliards de personnes[2]Organisation mondiale de la Santé, "L'OMS récompense pour la première fois des pays pour leurs progrès dans l'élimination des acides gras trans produits industriellement", who.int. Cependant, l'OMS vise désormais une élimination quasi totale des acides gras trans d'ici 2025, repoussant l'objectif en raison des buts non atteints en 2023. Parallèlement, la règle de la FDA de décembre 2023 prive les huiles partiellement hydrogénées (HPH) de leur statut Généralement Reconnu comme Sûr (GRAS), limitant leur utilisation dans la margarine et d'autres aliments[3]Food and Drug Administration, "Règle finale directe pour révoquer l'utilisation des huiles partiellement hydrogénées dans les aliments", fda.gov. Cette mesure devrait générer un bénéfice de 652 millions USD sur deux décennies, principalement grâce à une réduction des cas de cardiopathie coronarienne. De plus, le Règlement technique GSO 2483:2024 sur les acides gras trans, assorti d'une période de grâce jusqu'en mai 2025, impose une limite de 2 % d'acides gras trans dans les aliments transformés et restreint l'utilisation de l'huile de palme dans des applications spécifiques. Ces évolutions réglementaires favorisent non seulement les fabricants qui ont adopté des technologies sans acides gras trans, mais ouvrent également des perspectives sur le marché, notamment à mesure que les formulations traditionnelles de margarine font l'objet d'une reformulation. Il est à noter que cette vague réglementaire ne se limite pas aux pays développés ; les économies émergentes s'alignent également sur ces normes, amplifiant la demande mondiale de produits de margarine conformes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réaction négative des consommateurs contre les étiquettes propres vis-à-vis des graisses hydrogénées et interestérifiées | -0.8% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les réglementations strictes sur les acides gras trans en Europe et en Amérique du Nord augmentent les coûts de reformulation | -0.6% | Europe et Amérique du Nord, avec des répercussions mondiales | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement aux risques de litiges liés à la déforestation due à l'huile de palme | -0.4% | Mondial, aigu sur les marchés européens | Long terme (≥ 4 ans) |

| Sous-utilisation des capacités dans les lignes de margarine rénovées face à l'évolution des tendances de consommation | -0.3% | Marchés développés, installations héritées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réaction négative des consommateurs contre les étiquettes propres vis-à-vis des graisses hydrogénées et interestérifiées

Alors que les consommateurs exigent de plus en plus des produits à étiquetage propre, les formulations traditionnelles de margarine font face à des défis croissants. Les fabricants de produits alimentaires accordent désormais la priorité aux ingrédients naturels et à l'étiquetage transparent, en phase avec une conscience sanitaire croissante. À partir de février 2025, la nouvelle définition de la FDA du terme « sain » introduit des critères plus stricts pour les sucres ajoutés, les graisses saturées et le sodium. Cependant, elle autorise également des niveaux plus élevés de graisses saines. Cette double approche pourrait remodeler à la fois les stratégies marketing et les méthodes de formulation dans le secteur de la margarine. Parallèlement, on observe un scepticisme croissant des consommateurs à l'égard des ingrédients transformés. Ce sentiment amplifie la pression sur les producteurs de margarine pour qu'ils pivotent vers des formulations mettant en avant des composants reconnaissables et peu transformés. Pourtant, la voie n'est pas simple. Les alternatives à étiquetage propre nécessitent fréquemment des ingrédients premium, ce qui fait augmenter les coûts de production. Ces ingrédients premium peuvent également compromettre les propriétés fonctionnelles cruciales pour les applications industrielles.

Réglementations strictes sur les acides gras trans en Europe et en Amérique du Nord augmentant les coûts de reformulation

Les réglementations de l'Union européenne plafonnent la teneur en acides gras trans à 2 % du total des graisses dans les aliments produits industriellement. Des restrictions similaires en Amérique du Nord exigent des investissements importants en reformulation de la part des fabricants, pesant sur leurs marges bénéficiaires, comme le note la Utrecht Law Review. Un exemple concret est le comté de King, dans l'État de Washington, qui a interdit les huiles partiellement hydrogénées. De telles réglementations locales compliquent la conformité pour les fabricants desservant une variété de marchés, comme le soulignent les propres difficultés du comté de King. La FDA a publié des orientations ciblant les petites entités, notamment concernant la révocation des huiles partiellement hydrogénées (HPH). Ces orientations imposent une charge de conformité plus lourde aux petits fabricants, qui manquent souvent des ressources nécessaires pour une reformulation extensive, comme le rapporte le Federal Register. Ces pressions réglementaires croissantes ouvrent la voie à une consolidation du marché par les grands fabricants. Ces derniers peuvent absorber les coûts de reformulation, marginalisant potentiellement les concurrents plus petits qui peinent à suivre le rythme. De plus, les coûts opérationnels et les complexités de conformité du secteur sont exacerbés par le fait que de multiples juridictions réglementaires adoptent des normes similaires, mais légèrement différentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la polyvalente face à l'innovation de la margarine à tartiner

En 2024, la margarine polyvalente capte une part de 44,23 % du marché, soulignant son adaptabilité dans la boulangerie industrielle, la restauration et la vente au détail. Ici, la fonctionnalité constante prime sur les performances de niche. Sa position dominante sur le marché est attribuée à son efficacité économique dans les opérations en vrac et à sa fiabilité dans un large éventail de tâches culinaires, de la confection de pâtisseries à la cuisine quotidienne. Pendant ce temps, la margarine à tartiner est en plein essor, avec une croissance projetée à un CAGR de 5,90 % jusqu'en 2030. Cette progression est alimentée par des consommateurs attirés par des textures premium et la commodité des applications de vente au détail. Les avancées technologiques dans la structure cristalline et les techniques d'émulsification renforcent la catégorie des produits à tartiner, améliorant la sensation en bouche sans compromettre la valeur nutritionnelle.

Les variantes de mélange beurre occupent une niche unique, répondant à ceux qui désirent le goût familier des produits laitiers mais avec les avantages fonctionnels et économiques de la margarine. Ces hybrides exploitent l'attrait sensoriel du beurre tout en bénéficiant de la stabilité et des avantages de traitement de la margarine, se positionnant comme des offres premium. Le paysage de l'innovation est animé par des outils comme le système SmartShortening d'Alianza, un optimiseur de formulation piloté par l'IA. Ces avancées permettent aux fabricants d'affiner les propriétés de la margarine, améliorant la fonctionnalité dans diverses catégories de produits, comme le souligne Food Business News. Cet avantage technologique rationalise non seulement la création de formulations sur mesure, mais garantit également l'efficacité et la rentabilité dans l'ensemble.

Par forme : les variantes dures en tête tandis que les molles gagnent en dynamisme

En 2024, la margarine dure commande une part de marché de 52,00 %, répondant principalement aux applications industrielles. Ici, le contrôle de l'intégrité structurelle et des points de fusion est vital pour des résultats de cuisson constants et une durée de conservation prolongée. La solidité de ce segment souligne la valeur fondamentale de la margarine dans la production alimentaire commerciale. Les variantes dures sont essentielles pour obtenir la structure cristalline nécessaire dans les pâtes feuilletées, les pâtisseries et le traitement à haute température. Les boulangers industriels apprécient particulièrement les performances constantes de la margarine dure, quelles que soient les conditions ambiantes ou les variations de traitement. Pendant ce temps, les variantes de margarine molle sont sur une trajectoire de croissance, progressant à un CAGR de 6,12 % jusqu'en 2030. Cette progression est alimentée par les préférences des consommateurs pour la commodité et les avancées technologiques qui améliorent la tartinabilité, tout en préservant l'intégrité nutritionnelle et la durée de conservation.

Les innovations en matière d'interestérification enzymatique et d'oléogélation bénéficient au segment des produits mous. Ces technologies permettent aux fabricants de créer des textures souhaitées sans acides gras trans. L'hydrogénation plasma avancée, utilisant le glycérol comme source d'hydrogène, est une autre percée. Elle produit une margarine molle aux propriétés de fusion optimales, tout en étant sans acides gras trans. La segmentation des formes sur le marché reflète une tendance vers la spécialisation des produits. Les fabricants créent désormais des solutions adaptées à des applications spécifiques, s'éloignant des formulations universelles. Cette stratégie permet non seulement une tarification premium sur les variantes molles spécialisées, mais assure également une position dominante sur le marché de la margarine dure sensible aux coûts.

Par source : le leadership des produits à base végétale accélère les tendances de durabilité

En 2024, les sources végétales commandent une part de marché dominante de 65,55 % et sont prêtes à mener la charge avec un taux de croissance CAGR robuste de 5,89 % projeté jusqu'en 2030. Cela souligne non seulement leur position ancrée sur le marché, mais aussi un appétit croissant des consommateurs pour les options sans produits laitiers. Une telle position dominante met en évidence la maturité du segment à base végétale, tout en laissant entrevoir son vaste potentiel d'expansion supplémentaire. Les fabricants exploitent désormais un large éventail de sources d'huiles végétales, les affinant pour un coût, une fonctionnalité et une durabilité optimaux. Les avancées technologiques, notamment en fermentation de précision, renforcent ce segment. Notamment, des entreprises comme SMEY sont pionnières dans les « néobanques de levures » pilotées par l'IA, créant des matières grasses végétales sur mesure pour des applications distinctes.

Pendant ce temps, la margarine d'origine animale, bien que répondant à des besoins de niche souvent en raison de traits fonctionnels spécifiques ou de mandats réglementaires favorisant les produits laitiers, fait désormais face à la concurrence. Les alternatives à base végétale comblent rapidement l'écart de performance. L'essor du segment à base végétale reflète une tendance plus large dans la restauration, où les opérateurs optent de plus en plus pour des formulations sans produits laitiers. Ce changement répond non seulement à des préférences alimentaires variées, mais rationalise également l'efficacité opérationnelle. Les innovations sont à l'avant-garde de cette évolution. La durabilité devient un facteur central dans la segmentation des sources. Les fabricants répondent de manière proactive aux mandats de la chaîne d'approvisionnement, tels que le Règlement de l'UE sur la déforestation, en élaborant des stratégies d'approvisionnement traçables et respectueuses de l'environnement, garantissant ainsi un accès à long terme au marché.

Par application : la base boulangerie soutient l'expansion des plats cuisinés

En 2024, les applications de boulangerie commandent une part dominante de 42,50 % du marché, soulignant le rôle central de la margarine dans la fabrication commerciale de pain, la confection de pâtisseries et la production de confiseries. Ici, les décisions sont guidées par un mélange de rentabilité et de fonctionnalité constante. La stabilité de ce segment est ancrée dans les capacités de crémage supérieures de la margarine, sa durée de conservation prolongée et ses profils de fusion uniformes, qui améliorent tous l'efficacité dans la production à haut volume. Alors que les prix du beurre atteignaient des records fin 2024, les boulangers industriels se sont tournés vers la margarine, non seulement pour ses avantages culinaires, mais aussi comme outil stratégique de gestion des coûts.

Les applications de confiserie demandent constamment de la margarine, tirant parti de ses formulations spécialisées pour obtenir les caractéristiques de fusion souhaitées et les nuances de saveur, cruciales pour les substituts au chocolat et la confection de bonbons. Pendant ce temps, les sauces et les pâtes à tartiner émergent comme de nouvelles frontières, où les atouts émulsifiants de la margarine et ses avantages en termes de coûts la positionnent favorablement face à des alternatives plus coûteuses. Ce spectre d'applications diversifié met en évidence l'adaptabilité de la margarine dans le paysage de la fabrication alimentaire, avec des perspectives de croissance particulièrement prometteuses dans les segments qui valorisent la commodité, la rentabilité et les performances fonctionnelles plutôt que l'image de marque premium. Par conséquent, le segment des plats cuisinés est en bonne voie pour un CAGR de 6,34 % jusqu'en 2030.

Analyse géographique

En 2024, la région Asie-Pacifique commande une part de marché dominante de 34,67 %, portée par une urbanisation rapide, une classe moyenne en plein essor et un appétit croissant pour les produits de boulangerie de style occidental dans ses économies émergentes. Le secteur robuste de la transformation alimentaire en Inde et les technologies pionnières de modification des graisses au Japon renforcent la position du marché dans la région. Pendant ce temps, les nations d'Asie du Sud-Est bénéficient de coûts de matières premières réduits grâce à leur production d'huile de palme. Les changements démographiques vers les plats cuisinés et la hausse des revenus disponibles propulsent davantage la croissance de la région, les consommateurs se tournant de plus en plus vers des produits premium.

L'Amérique du Nord devrait connaître la croissance la plus rapide avec un CAGR de 5,77 % jusqu'en 2030. Cette progression est portée par des changements réglementaires favorisant les formulations sans acides gras trans et un pivot rapide vers les alternatives à base végétale dans les chaînes de restauration. Avec une infrastructure de transformation alimentaire de pointe et des consommateurs prêts à dépenser pour des produits axés sur la santé, la région offre un terrain fertile pour des formulations de margarine innovantes. Soulignant l'acuité réglementaire de la région, le Canada a relevé la barre avec des mandats vitaminiques plus stricts pour la margarine, repoussant les limites de l'innovation produit et de la qualité. Pendant ce temps, la collaboration du Mexique avec les chaînes d'approvisionnement nord-américaines, illustrée par Grupo Bimbo, souligne le potentiel de croissance transfrontalière, capitalisant sur les atouts manufacturiers régionaux.

L'Europe est confrontée à un délicat exercice d'équilibre : naviguer entre des habitudes de consommation bien ancrées tout en respectant des réglementations strictes et des objectifs de durabilité qui remodèlent le paysage concurrentiel. Le Règlement de l'UE sur la déforestation, devant entrer en vigueur en décembre 2024, pose des obstacles de conformité pour ceux qui dépendent de l'huile de palme, mais pourrait être une aubaine pour les fabricants ayant une approche d'approvisionnement diversifiée. Dans un mouvement stratégique, Bunge a cédé sa division européenne de margarines à Vandemoortele en mars 2025, signalant une tendance où les entreprises affinent leurs portefeuilles pour s'aligner sur les exigences réglementaires et la dynamique du marché. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique émergent comme des mines d'or potentielles, portées par la croissance économique et l'évolution des préférences alimentaires. Pourtant, ces régions sont confrontées à des obstacles infrastructurels et réglementaires qui pourraient tempérer leurs perspectives de croissance immédiates.

Paysage concurrentiel

Le marché de la margarine industrielle présente une concentration modérée. Les acteurs de grande envergure tels que Bunge, Vandemoortele et Vandemoortele s'appuient sur des actifs intégrés de trituration d'huile, de recherche et développement et de distribution pour décrocher des contrats en volume avec les chaînes mondiales de boulangerie et de restauration. La part de 25 % de Ventura dans le marché américain de l'huile de soja raffinée sous-tend un chiffre d'affaires annuel de près de 4 milliards USD, illustrant les avantages de l'intégration verticale. La cession par Bunge en mars 2025 de son unité européenne de pâtes à tartiner à Vandemoortele permet à chaque groupe d'affiner sa concentration géographique et son alignement réglementaire.

L'investissement technologique différencie les acteurs rapides. La plateforme Oleum d'Alianza Team réduit le temps de formulation jusqu'à 30 %, améliorant la personnalisation pour les clients de restauration rapide. Beleaf PlantBetter de Bunge et le nouvel entrant en fermentation de précision SMEY élargissent la gamme de produits vers des territoires à étiquetage propre et respectueux du climat, signalant une course à l'innovation que les petites entreprises pourraient avoir du mal à financer. La gestion de la chaîne d'approvisionnement est désormais un actif de marque central ; les entreprises disposant de flux d'huile de palme vérifiés sans déforestation obtiennent la préférence d'approvisionnement auprès des détaillants basés dans l'UE.

Les start-ups injectent également une tension concurrentielle. Savor convertit le CO₂ capturé en matières grasses semblables au beurre, ciblant un lancement commercial en 2025 et attirant des investisseurs soucieux de durabilité. De telles plateformes de rupture pourraient redéfinir l'économie des matières premières si elles atteignent une certaine échelle. Pendant ce temps, les producteurs régionaux de taille moyenne se concentrent sur des niches à valeur ajoutée — pâtes à tartiner à l'ail, margarines enrichies ou shortenings de boulangerie sans gluten — pour éviter la concurrence directe sur les produits de base.

Leaders du secteur de la margarine industrielle

Bunge Limited

Vandemoortele

Puratos Group

Associated British Foods

Wilmar International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Vandemoortele, groupe alimentaire familial belge, a signé un accord pour acquérir la division Margarines et Pâtes à tartiner européennes de Bunge, qui dispose de sites de production et de marques en Allemagne, en Pologne, en Finlande et en Hongrie.

- Novembre 2024 : Puratos Group a inauguré une installation de production de margarine de pointe à Kragujevac, en Serbie. Cet investissement de 8,22 millions USD a considérablement renforcé leurs offres de produits pour les secteurs de la boulangerie et de la pâtisserie en Serbie et dans les Balkans occidentaux.

- Mars 2024 : Vandemoortele a élargi son portefeuille de produits avec l'introduction d'une margarine de cuisson et de friture. La marque belge a lancé son premier produit 100 % à base végétale : Vandemoortele Baking and Frying. Vandemoortele, marque établie dans les foyers belges, propose une gamme de produits comprenant des mayonnaises, des huiles culinaires, des vinaigrettes, des huiles de friture et des margarines.

- Décembre 2023 : CSM Ingredient North America a ouvert une nouvelle ligne de production de margarine dans son usine de Modugno, en Italie. La capacité ajoutée visait à soutenir la demande croissante de margarine industrielle en Europe, à améliorer l'efficacité opérationnelle et à offrir une plus grande flexibilité pour répondre aux besoins des clients dans les secteurs de la boulangerie et de la restauration.

Portée du rapport mondial sur le marché de la margarine industrielle

| À tartiner |

| Polyvalente |

| Mélange beurre |

| Dure |

| Molle |

| Végétale |

| Animale |

| Boulangerie |

| Confiserie |

| Plats cuisinés |

| Sauces |

| Pâtes à tartiner et garnitures |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | À tartiner | |

| Polyvalente | ||

| Mélange beurre | ||

| Par forme | Dure | |

| Molle | ||

| Par source | Végétale | |

| Animale | ||

| Par application | Boulangerie | |

| Confiserie | ||

| Plats cuisinés | ||

| Sauces | ||

| Pâtes à tartiner et garnitures | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la margarine industrielle en 2025 ?

La taille du marché de la margarine industrielle est de 3,50 milliards USD en 2025 et devrait atteindre 4,35 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

L'Amérique du Nord enregistre la progression la plus soutenue avec un CAGR de 5,77 %, portée par la réglementation sans acides gras trans et une forte adoption des produits à base végétale.

Quelle forme de produit mène la croissance au détail ?

La margarine à tartiner affiche l'adoption la plus rapide, progressant à un CAGR de 5,90 % alors que les consommateurs privilégient la texture et la commodité.

Quelle est l'intensité concurrentielle du secteur ?

Le marché obtient un score de 6 sur une échelle de concentration de 10 points, reflétant une rivalité modérée dans laquelle les multinationales intégrées et les nouveaux entrants axés sur la technologie coexistent.

Dernière mise à jour de la page le: