Taille et part du marché de l'alcool industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 132.06 Milliards de dollars |

| Taille du Marché (2031) | 170.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alcool industriel par Mordor Intelligence

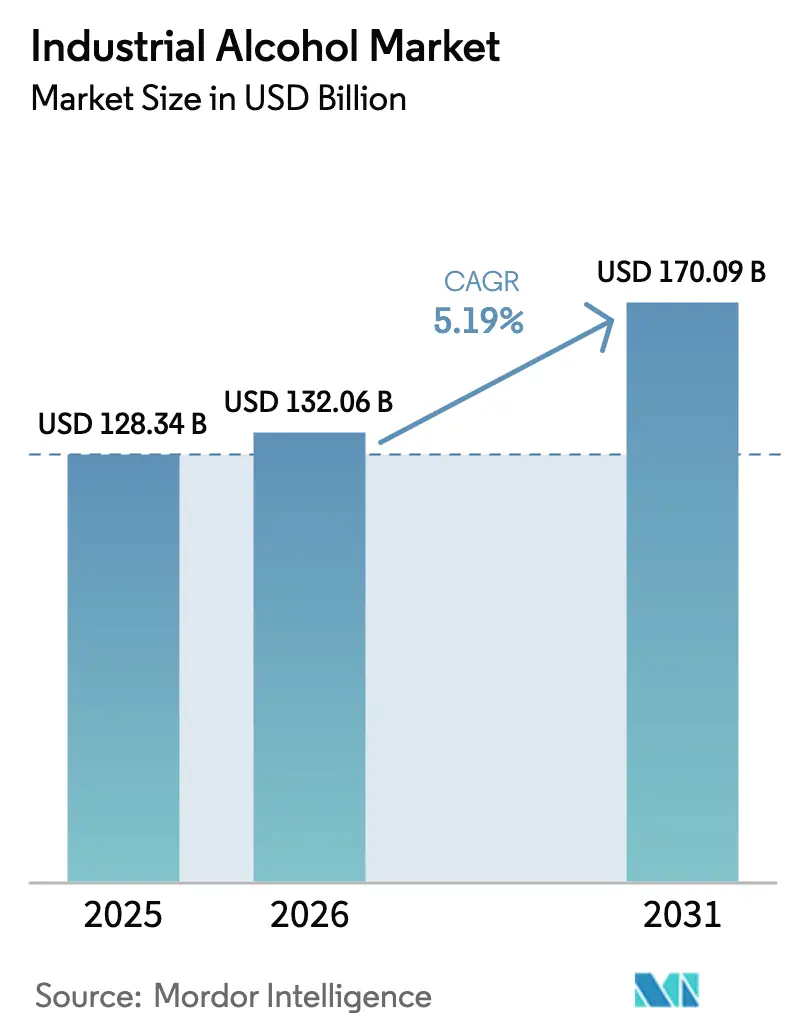

La taille du marché de l'alcool industriel devrait croître de 128,34 milliards USD en 2025 à 132,06 milliards USD en 2026, pour atteindre 170,09 milliards USD d'ici 2031, avec un CAGR de 5,19 % durant la période de prévision 2026-2031. La croissance est portée par la convergence des réglementations sur les carburants à faible teneur en carbone en Amérique du Nord et au Brésil avec une demande croissante de solvants de qualité supérieure dans les industries pharmaceutique et cosmétique. Du côté de l'offre, la flexibilité des matières premières joue un rôle essentiel, le maïs étant prédominant aux États-Unis, la canne à sucre au Brésil et la mélasse en Inde. Par ailleurs, les crédits de capture de carbone dans le cadre du crédit d'impôt américain 45Z pour la production de carburants propres améliorent les marges des installations capables de réduire les émissions du cycle de vie en dessous de 50 g CO₂e/MJ. Le marché de l'alcool industriel est modérément concentré, les cinq premiers producteurs américains représentant environ 45 % de la capacité de production. Cependant, la présence de nombreux distillateurs de taille moyenne à l'échelle mondiale entraîne une concurrence régionale sur les prix, limitant le pouvoir de fixation des prix à l'échelle mondiale. En outre, les initiatives de développement durable des entreprises du secteur de la beauté et des soins personnels stimulent la demande de conservateurs d'origine biologique, renforçant ainsi le besoin d'éthanols de haute pureté.

Principaux enseignements du rapport

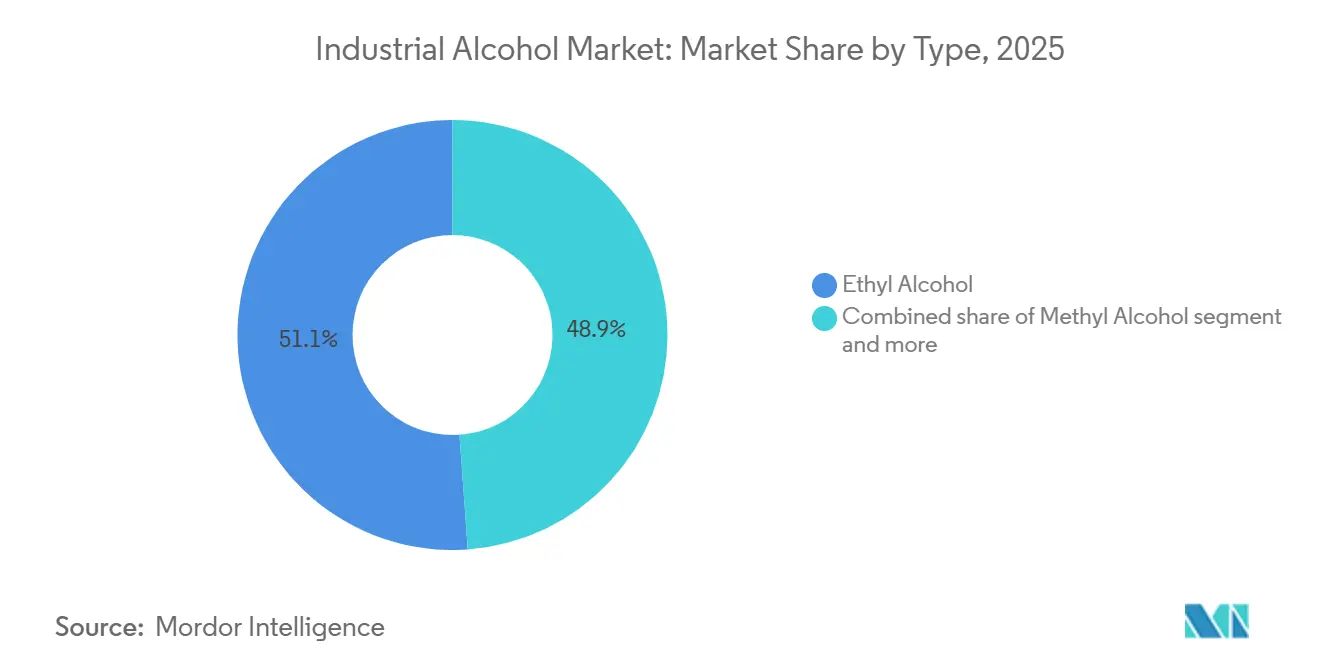

- Par type, l'alcool éthylique détenait 51,13 % de la part du marché de l'alcool industriel en 2025 et devrait afficher un CAGR de 5,56 % jusqu'en 2031.

- Par source, les matières premières à base de sucre et de mélasse étaient en tête avec une part de 37,17 % en 2025, tandis que les céréales devraient se développer à un CAGR de 6,12 % entre 2026 et 2031.

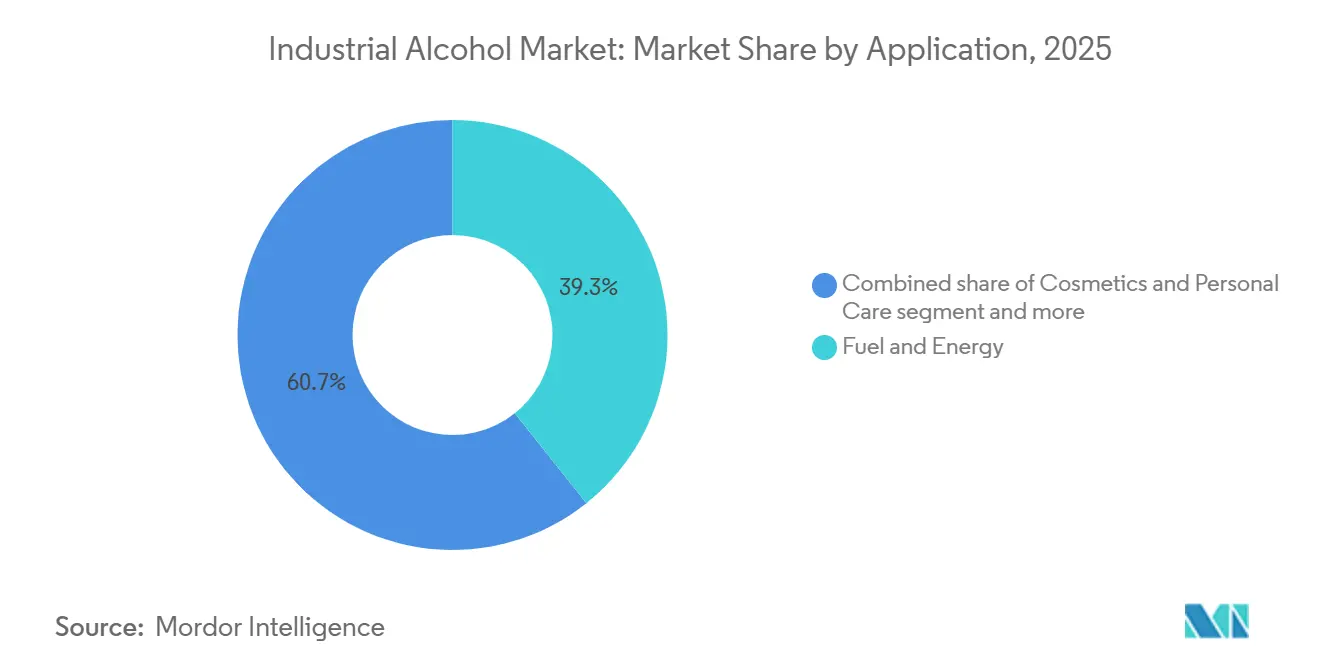

- Par application, le segment carburant et énergie dominait avec une part de marché de 39,29 % en 2025 ; les applications cosmétiques et soins personnels sont positionnées pour un CAGR de 6,81 %.

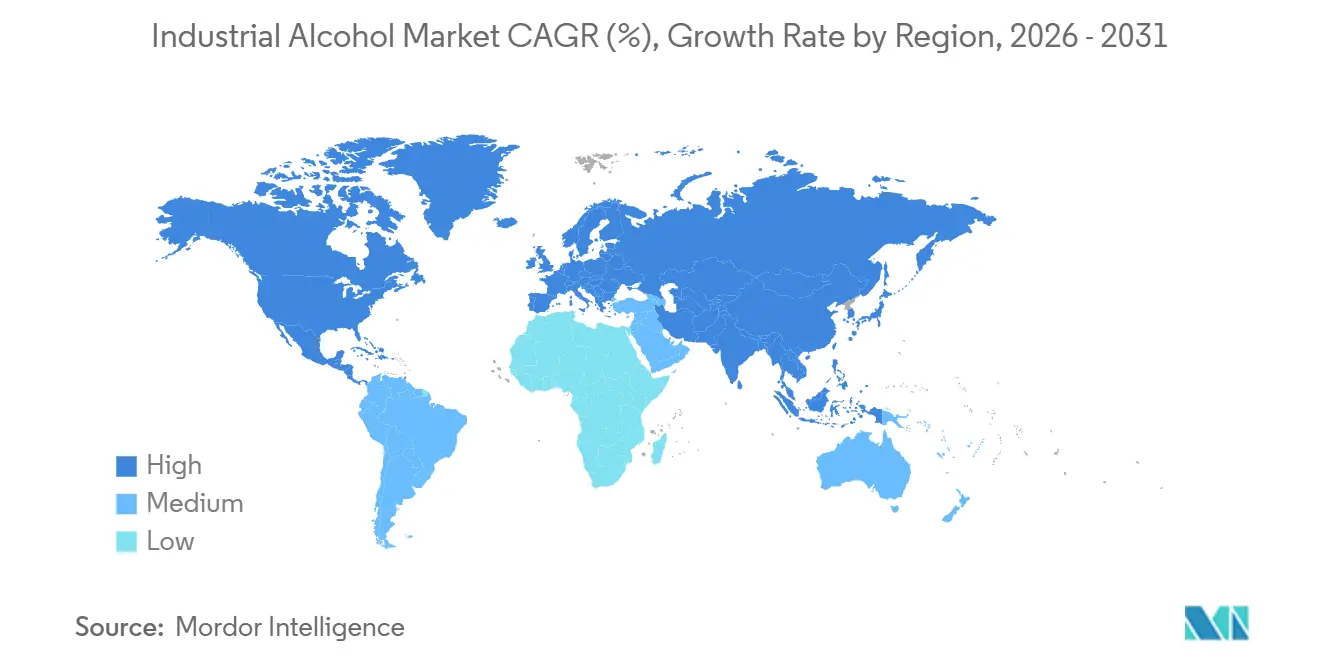

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 40,41 % de la part de marché 2025, et l'Amérique du Nord est en passe de connaître la progression régionale la plus rapide avec un CAGR de 5,58 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'alcool industriel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'alcool industriel dans les biocarburants | +1.8% | Mondial, avec une concentration en Amérique du Nord, au Brésil, en Inde et en ASEAN | Moyen terme (2-4 ans) |

| Innovations technologiques croissantes dans les procédés d'extraction | +0.9% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Chine) | Long terme (≥ 4 ans) |

| Abondante disponibilité des matières premières | +0.7% | Amérique du Nord (ceinture de maïs), Amérique du Sud (canne à sucre), Asie-Pacifique (mélasse, manioc) | Court terme (≤ 2 ans) |

| Politiques et incitations gouvernementales | +1.3% | Mondial, plus fort aux États-Unis, en Europe, en Inde, au Brésil, en ASEAN | Moyen terme (2-4 ans) |

| Expansions sur les marchés émergents | +0.6% | Asie-Pacifique (Asie du Sud-Est, Inde), Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Demande croissante de produits durables et renouvelables | +0.8% | Mondial, porté par l'Europe, l'Amérique du Nord et l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'alcool industriel dans les biocarburants

Le marché des biocarburants stimule la demande d'alcool industriel en raison des exigences d'incorporation obligatoire et des objectifs de réduction des émissions de carbone dans les principales économies. Selon l'Administration américaine d'information sur l'énergie, la production d'éthanol carburant devrait atteindre 1,05 million de barils par jour d'ici 2025 [1]Source : Agence internationale de l'énergie, "Renewables 2024", AIE, iea.org. Dans l'Union européenne, le mandat ReFuelEU Aviation exige une incorporation de 2 % de carburant d'aviation durable (SAF) d'ici 2025, avec un objectif de 70 % d'ici 2050. De même, l'objectif de l'Inde d'atteindre une incorporation de 20 % d'éthanol d'ici 2025 devrait générer une demande annuelle de 240 milliards de litres, impactant significativement les chaînes d'approvisionnement mondiales. La filière alcool-vers-carburant aviation progresse également, l'installation Freedom Pines de LanzaJet devant produire 10 millions de gallons de carburant d'aviation durable annuellement à partir de 2025. Cette demande croissante entraîne des tensions sur l'offre, notamment dans la production d'éthanol à base de maïs, les coûts des matières premières augmentant en raison de la concurrence entre les usages alimentaires et énergétiques. Pour répondre aux exigences réglementaires et accéder aux marchés de carburants à faible teneur en carbone, les producteurs d'éthanol adoptent des technologies de capture de carbone, comme le projet de Green Plains visant à séquestrer 800 000 tonnes de CO2 annuellement.

Innovations technologiques croissantes dans les procédés d'extraction

Les avancées dans les technologies d'extraction et de purification améliorent l'efficacité de la production d'alcool industriel tout en minimisant l'impact environnemental et les coûts opérationnels. En mars 2025, ExxonMobil a annoncé un investissement de 100 millions USD dans la production d'alcool isopropylique ultra-pur dans son installation de Baton Rouge, visant des niveaux de pureté de 99,999 % pour répondre aux exigences de la fabrication de semi-conducteurs. Des chercheurs de l'Institut des sciences et technologies de Gwangju ont amélioré l'efficacité de la conversion du CO2 en alcool allylique par des procédés électrochimiques, établissant de nouveaux critères de performance pour la production à grande échelle. L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les systèmes de contrôle de la fermentation optimise les taux de rendement et réduit les temps de traitement, RCM Technologies introduisant des solutions d'amélioration de la capacité pour les usines d'éthanol. La technologie méthanol-vers-carburant aviation émerge comme une alternative aux procédés Fischer-Tropsch traditionnels, ExxonMobil développant des méthodes pour convertir des matières premières alternatives en composants de carburant aviation synthétique. Ces avancées technologiques permettent aux producteurs d'accéder à des applications à marges plus élevées tout en améliorant l'utilisation des ressources.

Abondante disponibilité des matières premières

La croissance de la productivité agricole mondiale et la diversification des sources de matières premières créent des conditions d'approvisionnement favorables pour la production d'alcool industriel, malgré les disparités régionales et les défis liés au climat. Par exemple, durant la période 2023-2024, le Brésil a traité 713 millions de tonnes de canne à sucre, produisant 35,3 milliards de litres d'éthanol. De plus, la production d'éthanol à base de maïs a atteint 5,8 milliards de litres, soulignant une diversification réussie des matières premières, selon le Bureau de recherche sur l'énergie [2]Source : Bureau de recherche sur l'énergie, "Analysis of Current Biofuels Outlook-Year 2023", www.epe.gov.br. L'adoption de matières premières de deuxième génération, telles que la biomasse lignocellulosique et les déchets agricoles, accroît la disponibilité des matières premières. Des recherches sur la co-fermentation de papier tissu usagé et de déchets alimentaires ont montré un rendement en éthanol de 46,5 %, démontrant le potentiel des déchets municipaux comme matière première viable. Les avancées en biologie synthétique et en micro-organismes modifiés permettent l'utilisation de matières premières non agricoles, réduisant la dépendance aux intrants traditionnels à base de cultures. En Inde, la création de neuf nouvelles usines d'éthanol dans le Bihar devrait créer 50 000 emplois et réduire la dépendance aux sucreries en s'approvisionnant directement auprès des agriculteurs.

Politiques et incitations gouvernementales

Les cadres politiques évoluent d'approches fondées sur des mandats vers des incitations basées sur l'intensité carbone, mettant l'accent sur l'innovation des procédés plutôt que sur le respect des objectifs volumétriques. Le crédit d'impôt américain 45Z pour la production de carburants propres, devant entrer en vigueur le 1er janvier 2025, offre des crédits par gallon basés sur les réductions des émissions du cycle de vie. Les producteurs d'éthanol à base de maïs dont les scores d'intensité carbone sont inférieurs à 50 grammes d'équivalent CO2 par mégajoule seront éligibles aux crédits maximaux. Dans l'Union européenne, la directive RED III exige 42,5 % d'énergie renouvelable d'ici 2030, incluant un sous-objectif sectoriel pour les transports de 29 % d'intensité en carburants renouvelables. Ce cadre exclut l'éthanol issu de cultures alimentaires du double comptage, mais permet aux biocarburants avancés et aux carburants à base de carbone recyclé de bénéficier de multiplicateurs. De plus, pour les producteurs, la fluidité des politiques, comme le calendrier des orientations 45Z aux États-Unis, peut impacter les marges de 10 à 15 centimes par gallon, soulignant l'importance du suivi réglementaire parallèlement à l'approvisionnement en matières premières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de fabrication et d'énergie élevés | -0.9% | Mondial, aigu en Europe et en Asie-Pacifique dépendante des importations d'énergie | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.6% | Mondial, avec un risque élevé dans les régions à matière première unique (maïs argentin, mélasse thaïlandaise) | Court terme (≤ 2 ans) |

| Fragmentation du marché et concurrence intense | -0.4% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Fiscalité et contrôle des prix | -0.5% | Marchés émergents (Inde, Asie du Sud-Est, Afrique), certains États de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de fabrication et d'énergie élevés

L'énergie représente 25 à 35 % des coûts de production en espèces de l'éthanol, rendant les distilleries très sensibles aux fluctuations des prix du gaz naturel et de l'électricité. Les producteurs européens font face à des coûts d'électricité 2 à 3 fois supérieurs à ceux de leurs homologues américains, créant un désavantage structurel qui a conduit plusieurs installations à réduire ou suspendre leur capacité durant les périodes de pointe tarifaire hivernale. Les réponses stratégiques à ce défi varient : les grands producteurs intégrés se co-localisent avec des sources de gaz naturel renouvelable ou installent des systèmes d'énergie solaire sur site, tandis que les petits distillateurs quittent le marché ou consolident leurs opérations. La volatilité des coûts énergétiques représente un risque significatif, car elle peut rapidement transformer un trimestre rentable en perte, notamment pour les producteurs sans contrats d'utilité à long terme, où les ajustements des couvertures sur les matières premières peuvent ne pas suffire à compenser l'impact.

Perturbations de la chaîne d'approvisionnement

La logistique des matières premières présente des défis importants pour les opérations de distillerie en flux tendu. Les conditions de faible niveau d'eau sur le Mississippi en 2024 ont causé des retards d'expédition par barge de 10 à 14 jours, contraignant les usines d'éthanol du Midwest à s'approvisionner en maïs par voie ferrée avec une prime de 0,30 à 0,40 USD par boisseau. Ce coût supplémentaire a réduit les marges de 8 à 10 centimes par gallon pour les producteurs sans stockage sur site. En 2025, la sécheresse en Thaïlande a réduit la production de mélasse de 18 %, entraînant une augmentation des importations en provenance d'Inde et du Pakistan, qui ont tous deux fait face à des restrictions à l'exportation en raison de mesures de politique intérieure sur le sucre. Le cadre commercial USMCA soutient le commerce de l'éthanol en Amérique du Nord ; cependant, des différends périodiques sur l'étiquetage du pays d'origine pour les carburants mélangés créent une incertitude réglementaire, décourageant les investissements transfrontaliers. Les producteurs disposant d'installations multi-matières premières (maïs, sorgho, blé) ou d'un accès à la fois au transport ferroviaire et fluvial connaissent une volatilité des bénéfices inférieure de 15 à 20 % par rapport à ceux qui dépendent d'une seule matière première ou d'un seul mode de transport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'alcool éthylique assure le leadership du marché

L'alcool éthylique représentait une part de marché significative de 51,13 % en 2025 et devrait croître à un CAGR de 5,56 % jusqu'en 2031. Cette croissance est attribuée à son utilisation extensive dans les applications de carburant, pharmaceutiques et industrielles. Le développement du segment est en outre soutenu par les réglementations favorisant le carburant d'aviation durable et la demande croissante pour la fabrication pharmaceutique. Des entreprises telles que LanzaJet font progresser les technologies alcool-vers-carburant aviation pour convertir l'éthanol en carburant aviation. Pendant ce temps, l'alcool isobutylique et d'autres alcools de spécialité continuent de répondre à des applications de niche dans les marchés des solvants, des adhésifs et des intermédiaires chimiques.

L'ouverture prévue de l'installation de e-méthanol de Kassø d'European Energy en mai 2025 illustre les progrès dans la production de méthanol grâce à l'intégration des énergies renouvelables et des technologies de capture de carbone. De plus, des chercheurs coréens ont réalisé des avancées notables dans l'efficacité de la conversion du CO2 en alcool, introduisant des méthodes de production innovantes qui pourraient impacter les coûts de fabrication du méthanol et de l'éthanol. La concurrence sur le marché s'est intensifiée alors que les producteurs adoptent des technologies de capture de carbone et privilégient les produits de haute pureté pour les marchés premium, tout en s'efforçant de rester compétitifs dans les segments traditionnels des carburants et des solvants.

Par source : les matières premières sucrières en tête malgré l'accélération des céréales

Le sucre et la mélasse ont maintenu une part de marché de 37,17 % en 2025, soutenue par une infrastructure de traitement établie et une économie de conversion efficace. Le segment des céréales démontre le plus fort potentiel de croissance, avec un taux de croissance annuel composé (CAGR) de 6,12 % jusqu'en 2031. En 2023, le Brésil a traité 713 millions de tonnes de canne à sucre, produisant 29,5 milliards de litres d'éthanol, soulignant l'efficacité des matières premières à base de sucre. De plus, la production d'éthanol à base de maïs au Brésil a atteint 5,8 milliards de litres, tandis que les installations américaines maintenaient une capacité annuelle de 18 milliards de gallons, avec un taux de croissance de 2 % en 2023. La biomasse lignocellulosique offre de nouvelles opportunités grâce aux technologies de conversion de deuxième génération, des recherches indiquant une solubilité accrue de l'alcool via des procédés de prétraitement hydrothermique modifiés.

Les efforts de diversification des matières premières incluent la collaboration de Cargill avec l'Université du Minnesota sur la recherche sur la caméline d'hiver et le cresson des champs, visant à développer des cultures oléagineuses pour la production de carburants renouvelables. De plus, le partenariat de l'entreprise avec Virent se concentre sur l'utilisation du dextrose de maïs comme matière première pour la technologie BioForming, permettant la conversion des sucres végétaux en essence renouvelable, carburant aviation et biochimiques. Cependant, les producteurs européens font face à des coûts de matières premières croissants en raison de conditions de récolte défavorables. Par exemple, la production de blé en Ukraine a diminué à 22,3 millions de tonnes, et son approvisionnement en maïs a décliné à 22,9 millions de tonnes, mettant en évidence des risques importants dans la chaîne d'approvisionnement.

Par application : dominance du carburant au milieu de la croissance des cosmétiques

Le segment carburant et énergie représentait une part de marché de 39,29 % en 2025, porté par les mandats sur les biocarburants et les exigences en matière de carburant d'aviation durable (SAF). Le segment cosmétiques et soins personnels devrait croître à un taux de croissance annuel composé (CAGR) de 6,81 % jusqu'en 2031, reflétant l'expansion des applications au-delà des usages énergétiques traditionnels. L'installation éthanol-vers-SAF de Summit Next Gen d'une valeur de 1,6 milliard USD au Texas, utilisant la technologie de conversion de Honeywell, est la plus grande usine de production de carburant aviation à partir d'éthanol en Amérique du Nord. Le segment pharmaceutique connaît une croissance due à la demande croissante d'alcools de haute pureté dans la fabrication de médicaments et la désinfection.

Alto Ingredients a augmenté sa production d'alcool de spécialité de 4 millions de gallons d'une année sur l'autre. Dans l'industrie alimentaire et des boissons, l'éthanol est utilisé pour l'extraction des arômes et la conservation, tandis que le segment des solvants et produits chimiques soutient le nettoyage industriel et les procédés de fabrication. Praj Industries a lancé la production de carburant aviation à partir d'alcool, illustrant l'intersection des applications traditionnelles de l'alcool et du marché SAF. L'adoption de technologies de capture de carbone dans les installations de production permet l'accès à des marchés premium à faible teneur en carbone dans diverses applications, comme le démontre le projet de Green Plains visant à séquestrer 800 000 tonnes de CO2 annuellement.

Analyse géographique

L'Asie-Pacifique détenait une part de 40,41 % du marché de l'alcool industriel en 2025, portée par la disponibilité des matières premières agricoles, les mandats gouvernementaux sur les biocarburants et les solides capacités de fabrication dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est. La production d'éthanol en Inde a atteint 6,35 milliards de litres en 2024, menant la croissance régionale de la production d'éthanol grâce à l'utilisation de la canne à sucre et des céréales. La région bénéficie d'avantages concurrentiels tels que des coûts de production inférieurs, des réglementations favorables et la proximité des marchés d'utilisation finale, consolidant son rôle de pôle de production mondial pour les applications d'alcool industriel.

L'Amérique du Nord devrait afficher la croissance régionale la plus rapide, avec un CAGR de 5,58 % jusqu'en 2031, soutenue par les avancées dans les technologies de capture de carbone, les mandats sur le carburant d'aviation durable et le développement d'applications premium. En 2023, la capacité de production de biocarburants aux États-Unis a augmenté de 7 % pour atteindre 24 milliards de gallons annuellement, le diesel renouvelable et les autres biocarburants progressant de 44 %, tandis que la capacité d'éthanol carburant atteignait 18 milliards de gallons, selon l'Administration américaine d'information sur l'énergie. L'investissement de 100 millions USD d'ExxonMobil dans la production d'alcool isopropylique ultra-pur à Baton Rouge vise à soutenir les applications de fabrication de semi-conducteurs. Selon les données du gouvernement du Canada, les ajustements des droits d'accise au Canada, effectifs en avril 2025, limiteront les hausses de taux à un maximum de 2 % pour deux années supplémentaires, offrant une stabilité réglementaire aux producteurs [3]Source : Gouvernement du Canada, EDN100 Taux ajustés des droits d'accise sur les spiritueux et les vins, www.canada.ca.

L'Europe fait face à des défis liés aux pressions sur les coûts des matières premières et à la conformité réglementaire, tout en faisant progresser les procédés de production durables et les systèmes de gestion du carbone. Le mandat ReFuelEU Aviation de l'Union européenne exige l'incorporation de carburant d'aviation durable, à partir de 2 % en 2025 et augmentant jusqu'à 70 % d'ici 2050, stimulant la demande de technologies de conversion alcool-vers-carburant aviation. La collaboration de Suntory avec Tokyo Gas a atteint une pureté de récupération du CO2 de 99,5 % lors des procédés de distillation à sa distillerie de Hakushu, illustrant l'intégration de la capture de carbone dans la production d'alcool. La position du marché de la région est soutenue par l'innovation technologique, les capacités de conformité environnementale et l'accès à des marchés premium qui privilégient les références en matière de durabilité.

Paysage concurrentiel

Le marché de l'alcool industriel est modérément fragmenté, les douze premiers producteurs détenant des parts significatives mais non dominantes. Green Plains vise 50 millions USD d'économies annuelles et met en œuvre un système de capture de CO₂ de 800 000 tonnes au Nebraska, soulignant l'importance croissante de l'efficacité opérationnelle et de la gestion du carbone pour la compétitivité. La stratégie de Cargill, qui comprend l'innovation agricole, une coentreprise BDO renouvelable avec HELM et des essais BioForming avec Virent, démontre une évolution vers une expansion verticale dans des biochimiques à marges plus élevées au-delà de la production d'éthanol en vrac.

Les avancées technologiques jouent un rôle essentiel dans l'obtention d'un avantage concurrentiel. La technologie propriétaire méthanol-vers-carburant aviation d'ExxonMobil, les solutions d'optimisation du rendement de fermentation de RCM Technologies et les innovations académiques coréennes dans la conversion CO₂-vers-alcool élèvent le niveau de la concurrence sectorielle. Les petites entreprises se concentrent sur la proximité des matières premières et les niches de pureté de spécialité pour se différencier, tandis que les financeurs privilégient de plus en plus la performance en matière d'intensité carbone comme critère clé pour le financement de projets.

L'activité de fusions et acquisitions reste soutenue alors que les entreprises cherchent à renforcer leurs capacités. Par exemple, l'acquisition prévue de CP Kelco par Tate & Lyle pour 1,8 milliard USD vise à s'étendre dans les hydrocolloïdes de spécialité, en phase avec la demande croissante d'ingrédients naturels et à étiquette propre qui complètent les solvants alcooliques d'origine biologique. Dans l'ensemble, le marché de l'alcool industriel favorise les entreprises qui intègrent efficacement la technologie, la flexibilité des matières premières et le scoring carbone dans une stratégie de marché cohérente.

Leaders du secteur de l'alcool industriel

Archer Daniels Midland Company

Cargill Inc.

Valero Energy Corporation

Green Plains Inc.

Tereos S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Insempra a lancé sa gamme d'ingrédients d'origine biologique, 100 % naturels, incluant le Superior Phenyl Ethyl Alcohol (Superior PEA), un ingrédient de parfumerie de haute pureté développé par fermentation de précision.

- Mars 2025 : KAPSOM a établi la première installation de production industrielle de e-méthanol à l'échelle mondiale au Danemark. Le e-méthanol est une variante de méthanol vert produit à partir de sources d'énergie renouvelables telles que l'éolien et le solaire.

- Novembre 2024 : NTPC, le plus grand producteur d'électricité d'Inde, a inauguré la première usine mondiale de conversion du CO₂ en méthanol dans son installation de Vindhyachal. Le méthanol est un liquide clair, incolore et inflammable dont l'odeur est similaire à celle de l'éthanol.

- Janvier 2024 : LanzaJet a établi la première installation de production commerciale de carburant d'aviation durable (SAF) à base d'éthanol à Soperton, en Géorgie. Cette installation permet à LanzaTech, sa filiale LanzaJet, Inc., et leurs partenaires d'affiner le procédé de fabrication et de réduire les coûts de production pour la conversion de l'éthanol renouvelable en carburant aviation.

Périmètre du rapport mondial sur le marché de l'alcool industriel

| Alcool éthylique |

| Alcool méthylique |

| Alcool isopropylique |

| Alcool isobutylique |

| Autres |

| Maïs |

| Sucre et mélasse |

| Céréales |

| Biomasse lignocellulosique |

| Gaz industriels et flux de déchets |

| Cosmétiques et soins personnels |

| Alimentation et boissons |

| Carburant et énergie |

| Produits pharmaceutiques |

| Autres (solvants et produits chimiques, laboratoire, adhésifs) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Alcool éthylique | |

| Alcool méthylique | ||

| Alcool isopropylique | ||

| Alcool isobutylique | ||

| Autres | ||

| Par source | Maïs | |

| Sucre et mélasse | ||

| Céréales | ||

| Biomasse lignocellulosique | ||

| Gaz industriels et flux de déchets | ||

| Par application | Cosmétiques et soins personnels | |

| Alimentation et boissons | ||

| Carburant et énergie | ||

| Produits pharmaceutiques | ||

| Autres (solvants et produits chimiques, laboratoire, adhésifs) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'alcool industriel en 2031 ?

Il est prévu qu'il atteigne 170,09 milliards USD d'ici 2031, en hausse par rapport à 132,06 milliards USD en 2026.

Quel type de produit détient la plus grande part ?

L'alcool éthylique domine avec 51,13 % des revenus 2025 et croît à un CAGR de 5,56 %.

Pourquoi les cosmétiques génèrent-ils une nouvelle demande ?

Les règles de l'UE sur les conservateurs favorisent les ingrédients d'origine biologique, augmentant les volumes d'éthanol de qualité cosmétique à un CAGR de 6,81 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord devrait croître à un CAGR de 5,58 % en raison d'une adoption accrue de l'E15 et de nouveaux mandats de l'Agence de protection de l'environnement.

Dernière mise à jour de la page le: