Taille et part du marché des plantes d'intérieur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.61 Milliards de dollars |

| Taille du Marché (2031) | 16.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

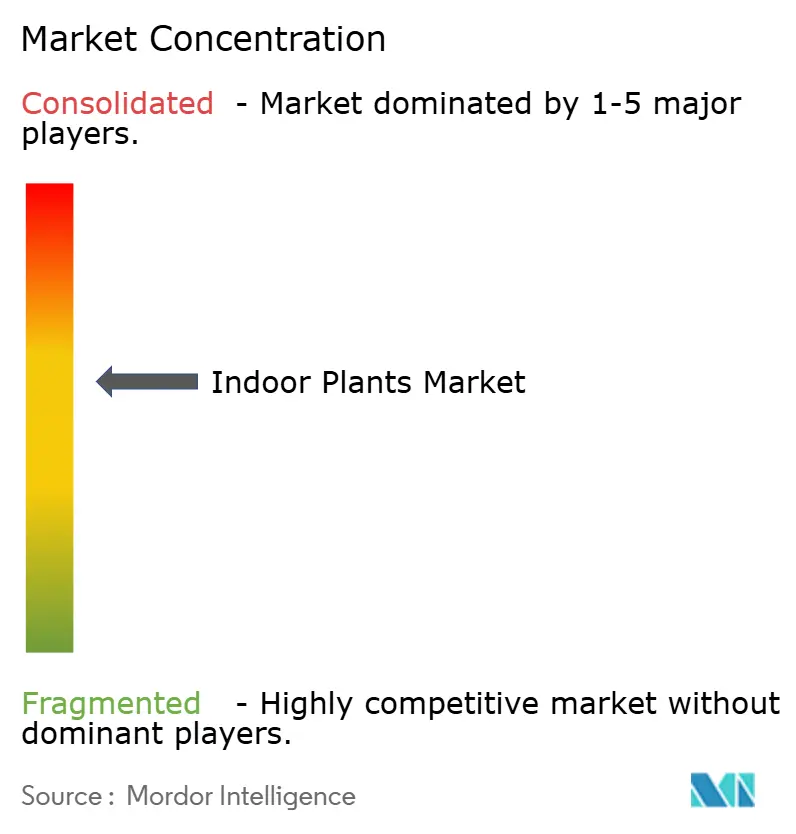

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plantes d'intérieur par Mordor Intelligence

La taille du marché des plantes d'intérieur devrait passer de 13,12 milliards USD en 2025 à 13,61 milliards USD en 2026 et devrait atteindre 16,36 milliards USD d'ici 2031 à un TCAC de 3,75 % sur la période 2026-2031.

Les programmes de bien-être en entreprise, les objectifs de certification WELL et LEED, ainsi que la généralisation du design biophilique poussent le marché des plantes d'intérieur au-delà de son rôle décoratif traditionnel vers un investissement fonctionnel dans les espaces de travail et le bien-être. Les solutions de soin pilotées par la technologie, les tendances portées par les réseaux sociaux et l'urbanisation soutenue en Asie-Pacifique continuent d'élargir la base de clientèle et d'accroître la pénétration des produits premium. Les facteurs côté offre, notamment la propagation par culture tissulaire, les substrats sans tourbe et les innovations en matière de jardinières intelligentes, réduisent les coûts de production, élargissent la disponibilité variétale et reconfigurent l'économie des canaux de distribution. L'intensité concurrentielle reste modérée, aucun producteur ou détaillant unique ne détenant un avantage décisif, laissant de la place aux spécialistes agiles pour monétiser les cultivars de niche, les formats compatibles IoT et les services de maintenance commerciale.

Principaux enseignements du rapport

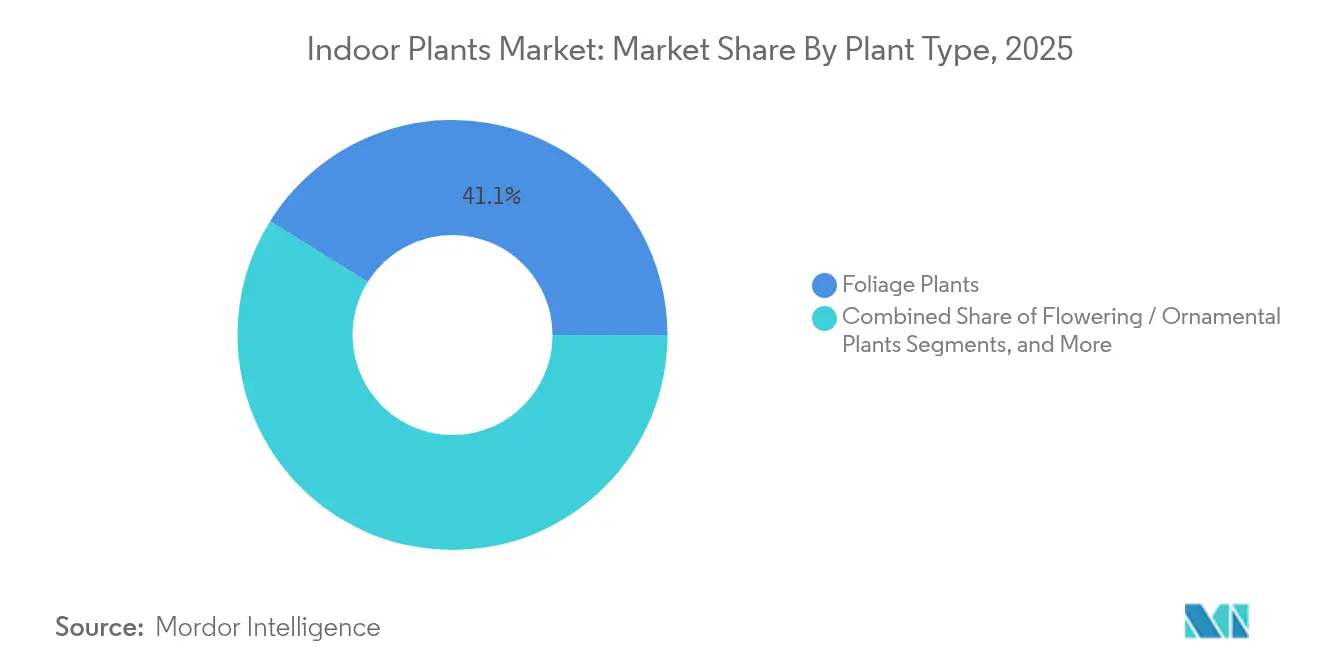

- Par type de plante, les plantes à feuillage ont dominé avec une part de revenus de 41,12 % en 2025 ; les succulentes et les cactus devraient se développer à un TCAC de 6,88 % jusqu'en 2031 sur le marché des plantes d'intérieur.

- Par besoin en lumière, les espèces tolérantes à la faible luminosité détenaient 46,05 % de la part du marché des plantes d'intérieur en 2025, tandis que les plantes à luminosité moyenne sont positionnées pour un TCAC de 6,51 % jusqu'en 2031.

- Par forme de produit, les plantes en pot conventionnelles ont capturé 67,10 % de la taille du marché des plantes d'intérieur en 2025 ; les formats en pot intelligent et compatibles IoT progresseront à un TCAC de 11,20 % jusqu'en 2031.

- Par application, la décoration intérieure représentait une part de 54,05 % de la taille du marché des plantes d'intérieur en 2025 ; les installations de purification de l'air et de bien-être croissent à un TCAC de 7,92 % jusqu'en 2031.

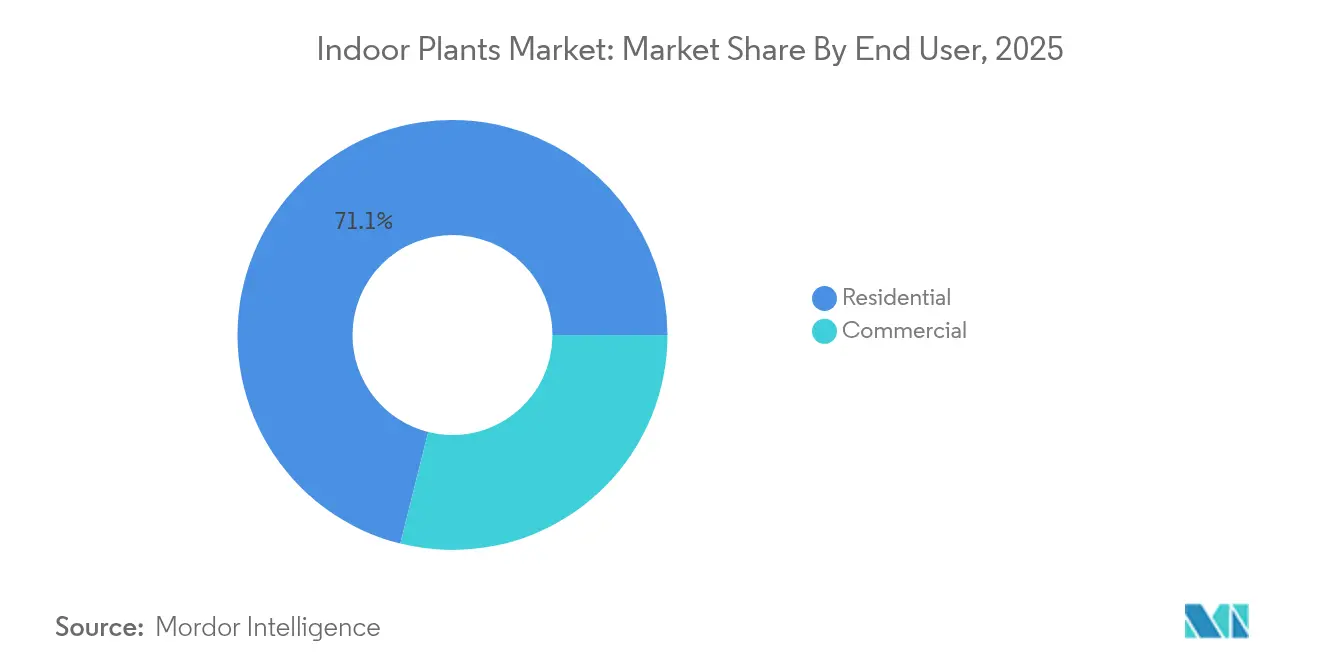

- Par utilisateur final, les consommateurs résidentiels détenaient 71,10 % de la part des revenus en 2025, tandis que les utilisateurs commerciaux progressent à un TCAC de 6,05 % sur le marché des plantes d'intérieur.

- Par canal de distribution, les jardineries et pépinières conservaient une part de 50,10 % en 2025, mais les plateformes en ligne s'accéléreront à un TCAC de 10,05 % jusqu'en 2031 sur le marché des plantes d'intérieur.

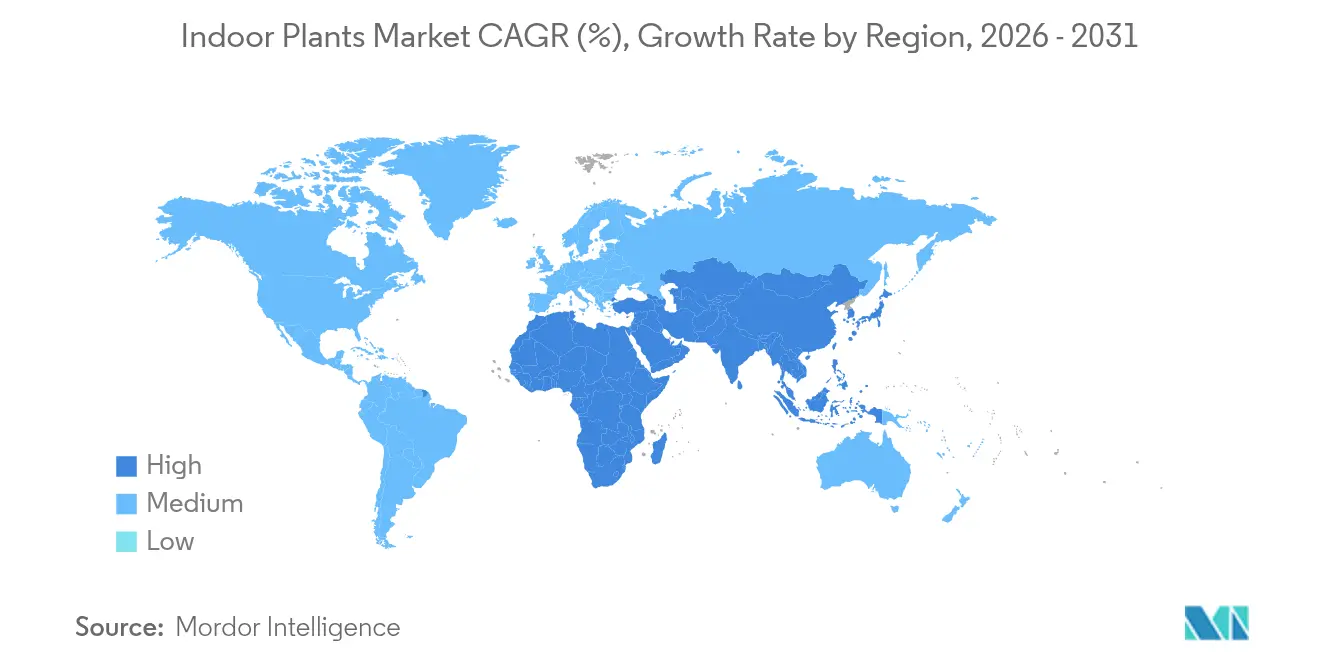

- Par région, l'Asie-Pacifique représentait 35,40 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 6,65 % jusqu'en 2031 sur le marché des plantes d'intérieur.

- Le paysage concurrentiel reste modérément concentré, Costa Farms, Dummen Orange, Syngenta Flowers, LiveTrends Design Group et IKEA détenant collectivement une part de marché significative en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plantes d'intérieur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendance de design intérieur biophilique portée par les réseaux sociaux chez les Millennials et la Génération Z | +0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dynamique de certification WELL et LEED en entreprise intégrant la verdure dans les espaces de travail | +0.6% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption rapide des technologies de jardinières intelligentes et d'auto-arrosage IoT | +0.5% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Intérêt croissant des consommateurs pour la qualité de l'air intérieur et les bienfaits des plantes sur le bien-être | +0.4% | Mondial, avec des gains précoces dans les centres urbains | Long terme (≥ 4 ans) |

| Disponibilité de cultivars panachés rares en tant qu'actifs de style de vie aspirationnels | +0.3% | Amérique du Nord et Europe, segments premium | Court terme (≤ 2 ans) |

| Baisse des prix grâce à la propagation de masse par culture tissulaire | +0.2% | Mondial, porté par la production en Thaïlande et en Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendance de design intérieur biophilique portée par les réseaux sociaux chez les Millennials et la Génération Z

Les plateformes sociales ont transformé les plantes en marqueurs de style de vie, les vidéos courtes et les fils curatés élevant les feuillages rares et les jardinières créatives au rang de phénomènes viraux. L'influence de pair à pair qui en résulte migre des foyers vers les espaces de coworking, les cafés et les hôtels boutique, où les jeunes employés et clients s'attendent à une verdure qui reflète leur esthétique en ligne. Des études de terrain associent les intérieurs biophiliques à des gains de productivité allant jusqu'à 15 % et à des indicateurs de bien-être 200 % plus élevés, offrant aux employeurs un retour sur investissement quantifiable sur les budgets de verdissement. Les cycles de contenu rapides peuvent toutefois créer des pics de demande suivis de corrections de prix importantes, comme on l'a observé lorsque les aroïdes issus de culture tissulaire ont inondé les annonces après leur pic sur les réseaux sociaux.

Dynamique de certification WELL et LEED en entreprise intégrant la verdure dans les espaces de travail

Les employeurs qui poursuivent des crédits WELL et LEED considèrent désormais les installations de plantes comme une infrastructure de base signalant un engagement envers le bien-être des employés et la gestion environnementale. Les commandes en gros, les contrats de maintenance et les garanties de performance déplacent le pouvoir d'achat vers les entreprises professionnelles d'aménagement paysager intérieur capables de desservir de grandes surfaces. Les entreprises du marché intermédiaire adoptent des normes similaires pour attirer les talents dans des marchés du travail compétitifs, élargissant le marché des plantes d'intérieur au-delà des budgets des entreprises du Fortune 500. Cependant, les espèces standardisées et à faible entretien éclipsent souvent les cultivars de niche, tempérant le potentiel de hausse pour les producteurs spécialisés au sein des chaînes d'approvisionnement d'entreprise.

Adoption rapide des technologies de jardinières intelligentes et d'auto-arrosage IoT

Les jardinières intelligentes intègrent des capteurs, des micro-pompes et des applications mobiles qui automatisent l'arrosage, le dosage des nutriments et les alertes microclimatiques, abaissant la barrière de connaissances qui limitait autrefois le succès des plantes d'intérieur dans les foyers. Des études en environnement contrôlé montrent des augmentations de rendement allant jusqu'à 80 % et des économies de ressources de 80 à 90 % par rapport aux soins manuels. Les recharges par abonnement pour les nutriments et les mises à jour de micrologiciels convertissent les ventes de produits ponctuelles en flux de revenus récurrents. Les données collectées auprès des appareils connectés alimentent des analyses de performance des cultivars, informant la conception future des produits. Les prix élevés limitent pour l'instant l'adoption aux premiers adoptants aisés, mais les coûts des composants continuent de baisser.

Intérêt croissant des consommateurs pour la qualité de l'air intérieur et les bienfaits des plantes sur le bien-être

Le temps plus long passé à l'intérieur a amplifié la prise de conscience concernant les composés organiques volatils et les particules fines. Des essais évalués par des pairs ont révélé que certaines combinaisons de feuillages peuvent éliminer jusqu'à 87 % des micro-polluants en 24 heures [1]Source : Société américaine des architectes paysagistes, « Les plantes comme biofiltres », asla.org. . Cela soutient une tarification premium et des installations plus importantes, notamment dans les établissements de santé, les résidences pour personnes âgées et les établissements d'enseignement où les indicateurs de bien-être ont un poids budgétaire. Les équipes marketing doivent étayer leurs allégations avec des données de laboratoire pour éviter les réactions réglementaires, ce qui augmente les coûts de conformité pour les producteurs qui manquent de capacité de recherche interne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surproduction par culture tissulaire entraînant une compression des prix pour les producteurs | -0.4% | Mondial, impact le plus fort en Thaïlande et en Indonésie | Court terme (≤ 2 ans) |

| Réglementations CITES et phytosanitaires restreignant le commerce des espèces exotiques | -0.3% | Mondial, avec une conformité complexe dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Taux de retour élevés dans le commerce électronique en raison des dommages de transit et des lacunes de la chaîne du froid | -0.2% | Mondial, aigu dans les régions aux climats extrêmes | Moyen terme (2-4 ans) |

| Transition vers des substrats sans tourbe augmentant les coûts de production | -0.2% | Portée par l'Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surproduction par culture tissulaire entraînant une compression des prix pour les producteurs

Les laboratoires de culture tissulaire à haut débit peuvent reproduire des dizaines de milliers de clones à partir d'un stock mère rare, érodant les primes de rareté sur des feuillages autrefois exclusifs. Les prix des aroïdes rares, par exemple, ont chuté de plus de 70 % sur certains marchés après que de grandes pépinières ont augmenté leur production. Les producteurs se tournent vers la production en volume ou les espèces hyper-niche résistant à la propagation in vitro, mais la baisse des marges unitaires pèse sur les cycles de fonds de roulement et accroît le risque de consolidation parmi les petits opérateurs. Les prix réduits démocratisent néanmoins l'accès, élargissant la base adressable totale pour le marché des plantes d'intérieur.

Réglementations CITES et phytosanitaires restreignant le commerce des espèces exotiques

Les exigences en matière de permis, d'inspection et de documentation au titre de la CITES ajoutent des semaines et des coûts significatifs aux expéditions transfrontalières d'orchidées, de cycas et de succulentes protégés [2]Source : Secrétariat CITES, « Réglementations commerciales pour la flore menacée », cites.org. . Les négociants légitimes investissent dans des spécialistes de la conformité et des installations de culture tissulaire captives pour sécuriser l'approvisionnement légal, tandis qu'une application inégale permet aux circuits gris de persister, faussant la dynamique des prix. Les producteurs nationaux capables de naviguer dans les obstacles bureaucratiques gagnent des parts, mais les petites boutiques quittent souvent la catégorie des espèces exotiques, réduisant le choix des consommateurs et ralentissant potentiellement le marché des plantes d'intérieur, où la nouveauté stimule les achats répétés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plante : les plantes à feuillage dominent malgré l'essor des succulentes

Les plantes à feuillage ont conservé une part de revenus de 41,12 % en 2025, soulignant leur polyvalence dans la décoration, le bien-être et les installations d'entreprise. Le marché des plantes d'intérieur continue de valoriser les espèces à grandes feuilles telles que le monstera et le philodendron pour leur impact visuel luxuriant, les avancées en culture tissulaire stabilisant l'offre et les prix. Les succulentes et les cactus, portés par leur attrait à faible entretien, progressent à un TCAC de 6,88 % jusqu'en 2031, les primo-acheteurs recherchant des options robustes tolérantes aux calendriers d'entretien irréguliers. Les variétés à fleurs, les herbes et les plantes aquatiques offrent une diversification saisonnière ou expérientielle, mais aucune ne menace le cœur du feuillage. La démocratisation par la culture tissulaire a fait passer les feuillages rares des cercles de collectionneurs d'élite vers la vente au détail grand public, aplatissant les hiérarchies de prix tout en gonflant les volumes unitaires. Les sélectionneurs spécialisés répondent en lançant des cultivars panachés et des formats micro-feuillage destinés aux citadins à l'espace limité. L'intérêt des consommateurs pour les micro-herbes comestibles et les aromatiques ajoute une dimension fonctionnelle qui soutient le positionnement premium, notamment lorsqu'il est associé à l'hydroponie de comptoir intelligente. La taille du marché des plantes d'intérieur pour les catégories de feuillage devrait atteindre 6,89 milliards USD d'ici 2031, reflétant à la fois les cycles de renouvellement résidentiels et les rénovations institutionnelles. À l'inverse, la cohorte des succulentes devrait représenter 17,60 % des gains de revenus supplémentaires, indiquant son élan soutenu malgré le ralentissement des pics de nouveauté.

Par besoin en lumière : la domination de la faible luminosité reflète la réalité urbaine

Les espèces tolérantes à la faible luminosité ont capturé 46,05 % de la part du marché des plantes d'intérieur en 2025, reflétant les agencements des appartements et les bureaux à plan profond où la lumière directe du soleil est rare. Les sansevières, les plantes ZZ et les pothos ancrent cette catégorie, prospérant sous des LED ambiantes et une lumière naturelle sporadique. La demande pour les variétés à luminosité moyenne augmente parallèlement aux luminaires à spectre complet économiques, qui se vendent désormais à des prix accessibles aux consommateurs grand public. Ces systèmes LED élargissent les sélections de plantes viables, poussant les ventes de plantes à luminosité moyenne vers un TCAC projeté de 6,51 %. Les plantes à forte luminosité restent une niche, souvent limitées aux vérandas et aux régions ensoleillées disposant d'un vitrage abondant. Les programmes de sélection ciblent l'efficacité de la chlorophylle et la densité des chloroplastes pour améliorer les performances à l'ombre, tandis que les algorithmes d'éclairage intelligent adaptent le spectre et l'intensité à des cultivars spécifiques pour les clients d'entreprise. Les urbanistes intègrent de plus en plus de verdure à faible luminosité montée verticalement dans les espaces de co-living, générant des commandes de remplacement régulières au fur et à mesure que les cycles de location se renouvellent. La taille du marché des plantes d'intérieur pour les espèces à luminosité moyenne devrait dépasser 4,27 milliards USD d'ici 2031, mais le segment à faible luminosité représentera toujours la part du lion des revenus en raison de sa compatibilité avec l'immobilier urbain dense.

Par forme de produit : la technologie intelligente perturbe le rempotage traditionnel

Les pots à base de terre conventionnels ont conservé 67,10 % des revenus en 2025, bénéficiant d'une distribution établie, de faibles coûts unitaires et de la familiarité des consommateurs. Cependant, les jardinières compatibles IoT et à auto-arrosage se développent rapidement, avec un TCAC de 11,20 % signalant un changement structurel sur le marché des plantes d'intérieur. Les pots équipés de capteurs transmettent des données d'humidité, de pH et de température aux tableaux de bord des smartphones, automatisant les rappels ou déclenchant des pompes d'arrosage autonomes. Les entreprises d'abonnement regroupent des capsules d'engrais et des mises à jour de micrologiciels, étendant la valeur vie client bien au-delà de la vente initiale. Les jardins hydroponiques de comptoir, autrefois réservés aux amateurs, ont pénétré les grandes surfaces et les places de marché en ligne, attirant les locataires urbains désireux de fraîcheur sans terre. Les terrariums et les murs de mousse continuent de prospérer dans les établissements d'hôtellerie boutique, bien que la croissance y soit portée par des projets de design plutôt que par le volume. À mesure que les coûts des composants diminuent, les formats intelligents pourraient sécuriser plus de 20,00 % de la taille du marché des plantes d'intérieur d'ici 2031, cannibalisant les ventes de pots traditionnels à moins que les acteurs établis ne pivotent vers des offres hybrides.

Par objectif d'application : les applications de bien-être dépassent la décoration

La décoration intérieure représentait encore 54,05 % des revenus de 2025, mais le segment de la purification de l'air et du bien-être se développe à un TCAC de 7,92 % alors que les consommateurs recherchent des bénéfices tangibles pour la santé. Les recommandations scientifiques élevant les plantes au rang de biofiltres soutiennent des prix de vente moyens plus élevés et des ensembles multi-plantes conçus autour de seuils d'élimination des polluants. Le merchandising en magasin regroupe désormais les espèces par allégations fonctionnelles — réduction du stress, élimination des COV, contrôle de l'humidité — pour faciliter les décisions d'achat. Les intérieurs commerciaux intègrent des murs végétaux à grande échelle et des zones de verdure obligatoires pour satisfaire aux critères de notation WELL et LEED, stabilisant les pipelines de projets pour les installateurs professionnels. Les organisateurs d'événements louent de plus en plus de verdure cultivée à des fins spécifiques pour des installations temporaires qui améliorent les indicateurs de bien-être des participants. La recherche et la biotechnologie demandent des génotypes rares pour des tests pharmaceutiques et des essais d'édition génique, mais elles restent un contributeur de niche aux revenus globaux du marché des plantes d'intérieur. Les cas d'utilisation purement décoratifs devraient céder 4,10 points de pourcentage de part d'ici 2031, alors que les messages axés sur le bien-être captent les parts d'esprit et les budgets.

Par utilisateur final : le segment commercial s'accélère malgré la domination résidentielle

Les acheteurs résidentiels ont conservé 71,10 % des ventes en 2025, soutenus par les cycles de renouvellement, les occasions de cadeaux et le mouvement continu du jardinage urbain. Néanmoins, les occupants d'entreprise, les établissements de santé et les institutions éducatives stimulent la croissance la plus rapide à un TCAC de 6,05 %. Les analyses des coûts de l'absentéisme montrent des horizons de retour sur investissement inférieurs à 18 mois pour les interventions en milieu de travail à base de plantes, incitant les directions générales à allouer des budgets verts dans les dépenses de capital humain. Les marques hôtelières intègrent des jungles de hall et des micro-jardins en chambre comme éléments de différenciation, tandis que les enseignes phares du commerce de détail déploient une verdure emblématique pour amplifier l'expérience d'achat. Les bureaux gouvernementaux adoptent des plantes pour atteindre les objectifs de séquestration du carbone et améliorer l'esthétique des espaces publics. Ce changement structurel redistribue le pouvoir de négociation vers les sociétés de gestion des installations qui regroupent plantes, maintenance et reporting dans des contrats pluriannuels, professionnalisant progressivement le côté demande du marché des plantes d'intérieur.

Par canal de distribution : la transformation numérique accélère le commerce de détail traditionnel

Les jardineries et pépinières commandent encore une part de 50,10 % grâce à leur rôle de conseil et à l'assurance immédiate de la qualité des plantes. Le commerce électronique progresse à un TCAC de 10,05 %, porté par les plateformes de marché, les marques en vente directe aux consommateurs et les modèles d'abonnement qui simplifient les routines de soin. Les innovations en matière d'emballage pour la chaîne du froid — enveloppes en nid d'abeille recyclables, packs de gel à changement de phase, inserts absorbeurs de chocs — ont réduit les pertes de transit jusqu'à 40 %, atténuant les taux de retour historiquement élevés qui entravaient les livraisons de plantes en ligne. Les programmes de retrait en magasin permettent aux clients d'inspecter les spécimens avant de finaliser l'achat, alliant la commodité numérique à la réassurance tactile. Les détaillants physiques répondent avec des sessions de conseil en direct, des aperçus de placement en réalité augmentée et des applications de fidélité offrant des conseils de soin personnalisés. À mesure que les écosystèmes omnicanaux arrivent à maturité, la taille du marché des plantes d'intérieur vendue via les canaux en ligne pourrait approcher 5,21 milliards USD d'ici 2031, tandis que les points de vente physiques se concentrent sur le merchandising expérientiel, les ateliers et les services de maintenance sur site.

Analyse géographique

L'Asie-Pacifique reste le moteur de croissance du marché des plantes d'intérieur, détenant 35,40 % des revenus mondiaux de 2025 et se développant à un TCAC de 6,65 % jusqu'en 2031. La migration urbaine rapide en Inde, en Indonésie et au Viêt Nam comprime les espaces de vie, cultivant la demande de feuillages compacts à faible luminosité et d'hydroponie de table. Le secteur domestique indien était évalué à 11 milliards USD au cours de l'exercice 2024, les commandes de plantes en ligne devant augmenter de 30 % par an jusqu'à l'exercice 2029. Les villes de premier rang en Chine affichent une hausse des commandes d'entreprise en gros liées aux directives de santé au travail, tandis que les détaillants japonais mettent l'accent sur les ensembles de jardinières intelligentes pour les consommateurs seniors à la recherche de solutions de bien-être à faible entretien.

L'Amérique du Nord présente un profil mature mais en évolution. Les mandats de bien-être en entreprise, combinés à des revenus disponibles stables, font pencher la demande vers les appareils premium compatibles IoT et les cultivars rares de collection. Les pôles horticoles américains en Californie et en Floride assurent une production toute l'année, mais la hausse des coûts de main-d'œuvre accélère les investissements dans l'automatisation de la propagation et de l'exécution des commandes. Les régimes phytosanitaires stricts favorisent la propagation nationale et les laboratoires de culture tissulaire, stimulant indirectement l'emploi local et raccourcissant les délais de livraison.

L'Europe affiche des attentes sophistiquées des consommateurs en matière de durabilité. Les importations de jardinières en céramique sont passées de 2,7 milliards EUR en 2018 à 3,9 milliards EUR en 2022. Les Pays-Bas tirent parti d'une infrastructure de serres avancée et de la logistique pour servir de centre de distribution du continent, exportant des plantes finies dans toute l'UE dans les 24 heures suivant la récolte. L'Allemagne domine les volumes de consommation, bien que la France et les pays nordiques affichent une adoption d'entreprise plus rapide liée à une législation stricte sur la qualité de l'air intérieur. Les réglementations sans tourbe augmentent les coûts de production mais ouvrent également un positionnement premium « éco-substrat ». Les marchés d'Europe de l'Est restent sous-pénétrés, représentant une frontière d'expansion à moyen terme à mesure que les revenus disponibles augmentent.

Paysage concurrentiel

Le marché des plantes d'intérieur reste modérément fragmenté, Costa Farms, Dümmen Orange, Syngenta Flowers, LiveTrends Design Group et IKEA étant en tête tout en détenant collectivement bien moins de 40 % des revenus mondiaux. Les avantages d'échelle dans la propagation, l'automatisation des serres et la distribution nationale donnent à ces acteurs établis une longueur d'avance, mais les barrières à l'entrée restent faibles pour les spécialistes de niche qui exploitent les canaux de vente directe aux consommateurs ou la propriété intellectuelle de sélection exclusive. La règle assouplie de l'USDA sur l'édition génomique — autorisant jusqu'à 12 modifications de traits simultanées lorsqu'elles sont réalisées par des méthodologies de sélection conventionnelles — réduit les délais de recherche et développement pour la résistance aux ravageurs, les habitudes de croissance compactes et la coloration améliorée des feuilles.

La technologie constitue le nouveau facteur de différenciation concurrentielle. Les start-ups intégrant des capteurs d'humidité capacitifs, des modules Bluetooth à basse consommation et des algorithmes de soin pilotés par l'IA capturent les acheteurs férus de technologie et les installations d'entreprise exigeant des performances mesurables. Les producteurs établis contrebalancent en lançant des gammes intelligentes en interne ou en s'associant à des entreprises électroniques pour des appareils co-brandés. Pendant ce temps, les innovateurs en logistique fournissant des emballages biodégradables absorbeurs de chocs connaissent une adoption accélérée de la part des pure players du commerce électronique et des pépinières traditionnelles qui pivotent vers le numérique.

Les mouvements stratégiques soulignent le dynamisme du secteur. Cibus Capital a injecté plus de 600 millions USD dans l'agriculture durable et la robotique en environnement contrôlé en 2024, incluant une participation majoritaire dans le fabricant néerlandais de bras robotiques ISO Group. Proven Winners a étendu sa capacité de serres aux États-Unis et a dévoilé la gamme de plantes d'intérieur leafjoy avec 100 nouvelles références pour 2025, associant les plantes à des structures de support à base biologique pour cibler les consommateurs soucieux de l'environnement. Ces initiatives reflètent un mouvement plus large vers des modèles verticalement intégrés qui relient la propagation, l'automatisation, la marque et l'analyse des données dans une chaîne de valeur consolidée.

Leaders du secteur des plantes d'intérieur

Costa Farms

Dümmen Orange

Syngenta Flowers

LiveTrends Design Group

IKEA (Indoor Greenery Line)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Cibus Capital a clôturé 600 millions USD à travers ses fonds agricoles et a acquis la société néerlandaise de robotique ISO Group pour accélérer l'automatisation pour les producteurs de légumes et de fleurs d'intérieur.

- Mars 2024 : Proven Winners a augmenté sa capacité de serres et a introduit 100 variétés de plantes d'intérieur leafjoy pour 2025, les associant à des systèmes de support en matériaux naturels pour répondre à la demande des consommateurs soucieux de l'environnement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des plantes d'intérieur comme la valeur de vente des plantes vivantes enracinées cultivées spécifiquement pour prospérer à l'intérieur des foyers, des bureaux et des bâtiments publics où la température, la lumière et l'humidité sont activement gérées. Cela couvre les variantes de feuillage, à fleurs, succulentes, cactus, herbes, aquatiques et en pot intelligent vendues via les pépinières hors ligne, les détaillants en amélioration de l'habitat, les supermarchés et les canaux en ligne.

Exclusion du périmètre : les arbres d'aménagement paysager, les fleurs coupées et les compositions artificielles ou conservées sont en dehors de la définition de Mordor.

Aperçu de la segmentation

- Par type de plante

- Plantes à feuillage

- Plantes à fleurs / ornementales

- Succulentes et cactus

- Herbes et plantes comestibles d'intérieur

- Plantes aquatiques d'intérieur

- Plantes artificielles et conservées d'intérieur

- Par besoin en lumière

- Faible luminosité (ombre)

- Luminosité moyenne / indirecte

- Forte luminosité / lumière directe

- Par forme de produit

- En pot à base de terre

- Hydroponique / à base d'eau

- Terrariums et paysages miniatures

- En pot intelligent / compatible IoT

- Par objectif d'application

- Purification de l'air et bien-être

- Décoration intérieure et d'habitation

- Aménagement paysager commercial et d'entreprise

- Cadeaux et événements

- Recherche et biotechnologie

- Par utilisateur final

- Résidentiel

- Commercial

- Bureaux et espaces de coworking

- Hôtellerie

- Établissements de santé

- Établissements d'enseignement

- Commerce de détail et centres commerciaux

- Gouvernement et infrastructures publiques

- Par canal de distribution

- Hors ligne

- Jardineries et pépinières

- Magasins de bricolage et d'amélioration de l'habitat

- Supermarchés / hypermarchés

- Boutiques spécialisées et concept stores

- En ligne

- Places de marché du commerce électronique

- Sites web de marques en vente directe aux consommateurs

- Services d'abonnement

- Plateformes d'horticulture B2B

- Hors ligne

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de pépinières, des fondateurs de boutiques de plantes en ligne, des designers d'installations et des agents de vulgarisation horticole en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont clarifié les prix de vente moyens, les taux de gaspillage et la saisonnalité, et ont validé les premières sorties de modèles issues du travail de bureau.

Recherche documentaire

Nous avons commencé par les statistiques horticoles accessibles au public de la FAO, de l'USDA, d'Eurostat et des portails douaniers nationaux, qui retracent le commerce transfrontalier des plantes et les recettes des pépinières. Les rapports de la Banque mondiale sur l'urbanisation et les tendances des revenus disponibles, les directives de l'EPA sur la qualité de l'air intérieur et les mises à jour des associations professionnelles (par exemple, le Bureau national du jardin) ont enrichi le contexte. Les dépôts d'entreprises et les présentations des détaillants nous ont aidés à cartographier les marges des canaux, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des indices financiers sur les principaux producteurs et spécialistes du commerce électronique. Les extractions de brevets Questel ont signalé l'innovation en matière de cultivars. Les sources répertoriées illustrent les principales contributions ; beaucoup d'autres ont été examinées avant que les chiffres ne soient finalisés.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec les données de production horticole et d'importation, reconstituées en un bassin de demande exclusivement intérieure grâce à des ratios de pénétration pour les unités résidentielles et les surfaces commerciales. Des vérifications ascendantes sélectives ont échantillonné les cumuls de revenus des fournisseurs et les tests de prix de vente moyen × volume des canaux pour tempérer les totaux. Les variables clés comprennent les nouvelles constructions de logements urbains, le revenu disponible par habitant, les dépenses d'aménagement des bureaux, la part du commerce électronique dans les ventes de plantes et les cycles moyens de remplacement des plantes. La régression multivariée sous-tend les prévisions 2025-2030, avec des bandes de coefficients ajustées au consensus recueilli lors des appels d'experts. Là où les cumuls des détaillants étaient minces, nous avons comblé les lacunes en appliquant des corridors de prix de vente moyen spécifiques à chaque région dérivés d'analyses de transactions.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision analytique ; les écrans d'anomalies signalent les variations au-dessus des seuils prédéfinis, et toute variance significative déclenche un rappel auprès des répondants. Chaque étude est actualisée annuellement ; des mises à jour intermédiaires suivent les changements de politique majeurs, les épidémies de ravageurs ou les chocs de la chaîne d'approvisionnement.

Pourquoi la base de référence des plantes d'intérieur de Mordor mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des points de prix et des cadences de mise à jour différents. Notre équipe fixe un prisme plus étroit : plantes en pot vivantes uniquement, mesurées à la valeur de détail en dollars 2025, avant tout début de modélisation.

Les principaux facteurs d'écart par rapport aux autres éditeurs comprennent : certains intègrent la décoration artificielle dans les totaux, d'autres mélangent le prix de gros des serres avec les marges de détail, quelques-uns appliquent des escalateurs d'inflation agressifs, et beaucoup maintiennent des tendances d'avant la pandémie sans nouvelles vérifications des canaux. La mise à jour annuelle de Mordor et la validation à double piste atténuent ces risques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,12 milliards USD (2025) | ||

| 20,68 milliards USD (2024) | Cabinet de conseil régional A | Inclut la décoration artificielle et les accessoires de jardinage |

| 22,60 milliards USD (2025) | Cabinet de conseil mondial A | Utilise la production à la sortie de l'exploitation plus les cultures en agriculture verticale |

| 19,43 milliards USD (2023) | Association professionnelle B | Année de base plus ancienne et simple déflateur de change, sans ventilation par canal |

En résumé, notre périmètre rigoureux, notre actualisation fréquente et notre test combiné descendant/ascendant offrent aux décideurs une base de référence équilibrée et traçable qui s'aligne plus étroitement sur les réalités d'achat que les valeurs plus larges, parfois gonflées, publiées ailleurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plantes d'intérieur ?

Le marché des plantes d'intérieur a généré 13,61 milliards USD en 2026 et devrait atteindre 16,36 milliards USD d'ici 2031 à un TCAC de 3,75 %.

Quelle région est en tête du marché des plantes d'intérieur ?

L'Asie-Pacifique détenait 35,40 % des revenus mondiaux en 2025 et est également la région à la croissance la plus rapide, progressant à un TCAC de 6,65 % jusqu'en 2031.

Qui sont les acteurs clés du marché des plantes d'intérieur ?

Dümmen Orange (États-Unis), Syngenta Crop Protection AG (Suisse), Beekenkamp Group (Pays-Bas), Hofland Flowering Plants (Pays-Bas) et Sakata Seed America (États-Unis) sont les principales entreprises opérant sur le marché des plantes d'intérieur.

Pourquoi les jardinières intelligentes gagnent-elles en popularité ?

Les jardinières compatibles IoT automatisent l'arrosage et l'apport en nutriments, réduisent les erreurs de soin et sont accompagnées de modèles d'abonnement qui prolongent le support produit, résultant en un TCAC de 11,20 % pour le segment.

Comment les programmes de bien-être en entreprise influencent-ils la demande ?

Les critères de certification WELL et LEED incluent des exigences en matière de verdure, incitant à des achats en gros et à des contrats de maintenance qui développent les installations commerciales à un TCAC de 6,05 %.

Quels défis le commerce de détail de plantes en ligne doit-il relever ?

Les taux de retour élevés dus aux dommages de transit ont historiquement freiné la croissance, mais les avancées en matière d'emballages absorbeurs de chocs et à température régulée réduisent les pertes et soutiennent un TCAC de 10,05 % pour les canaux de commerce électronique.

Comment les réglementations affectent-elles le commerce des plantes exotiques ?

Les permis CITES, les inspections phytosanitaires et les coûts de conformité allongent les délais de livraison et augmentent les dépenses, notamment pour les orchidées rares et les cycas, freinant la croissance pour les importateurs spécialisés tout en favorisant la propagation nationale.

Dernière mise à jour de la page le: