Taille et part du marché indonésien du pétrole et du gaz en amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

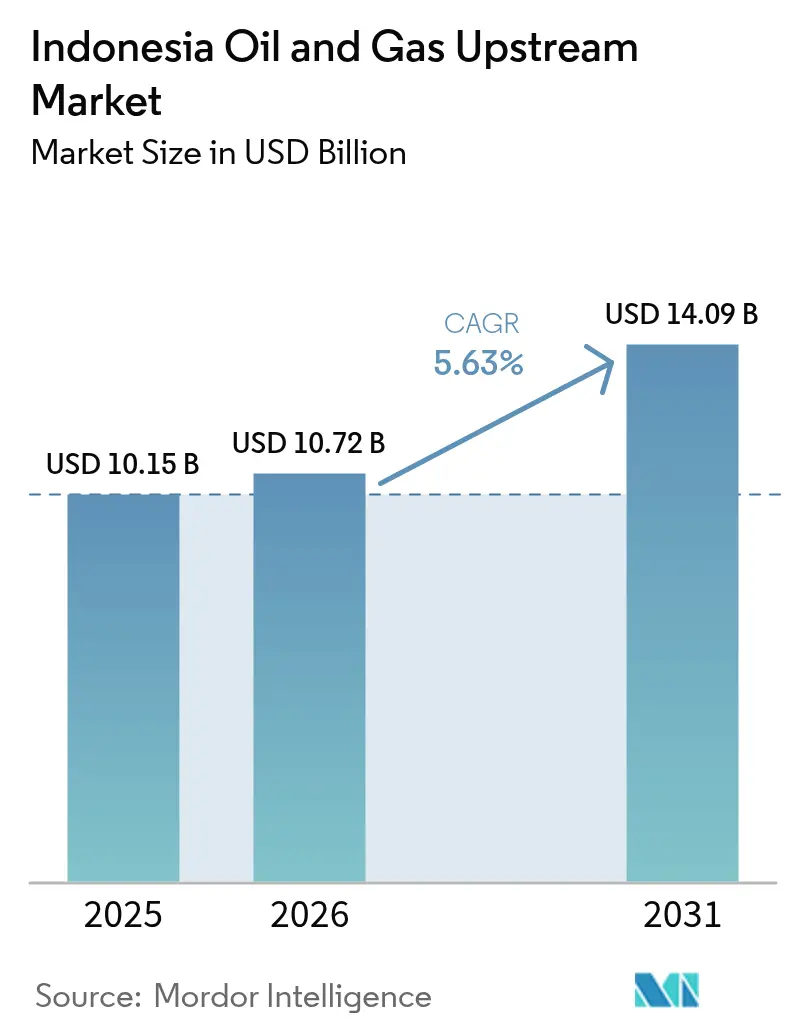

| Taille du marché de l'année de base (2025) | 10.15 Milliards de dollars |

| Taille du Marché (2026) | 10.72 Milliards de dollars |

| Taille du Marché (2031) | 14.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien du pétrole et du gaz en amont par Mordor Intelligence

La taille du marché indonésien du pétrole et du gaz en amont devrait passer de 10,15 milliards USD en 2025 à 10,72 milliards USD en 2026 et atteindre 14,09 milliards USD d'ici 2031, à un TCAC de 5,63 % sur la période 2026-2031.

Les découvertes de gaz en eaux profondes, les conditions fiscales flexibles de partage brut et l'accélération de la numérisation renforcent collectivement les perspectives de croissance. Les activités offshore captent des capitaux à mesure que les opérateurs privilégient les prospects à fort potentiel dans les blocs Abadi et Andaman, tandis que les liens de prix avec le GNL continuent de soutenir les revenus. Le marché indonésien du pétrole et du gaz en amont bénéficie d'une demande intérieure robuste et d'une capacité d'exportation croissante, mais fait face au déclin structurel des champs terrestres matures qui nécessitent des investissements en récupération assistée. L'adoption technologique - de l'interprétation sismique guidée par l'intelligence artificielle à l'analytique de production en temps réel - réduit les temps improductifs et améliore la sécurité, garantissant que les gains d'efficacité contribuent à compenser les pressions liées aux actifs vieillissants. La concentration modérée du marché, ancrée par la part de 24 % de Pertamina, soutient le déploiement concurrentiel de capitaux sans inhiber les nouveaux entrants qui ciblent les jeux non conventionnels et en eaux profondes.

Principales conclusions du rapport

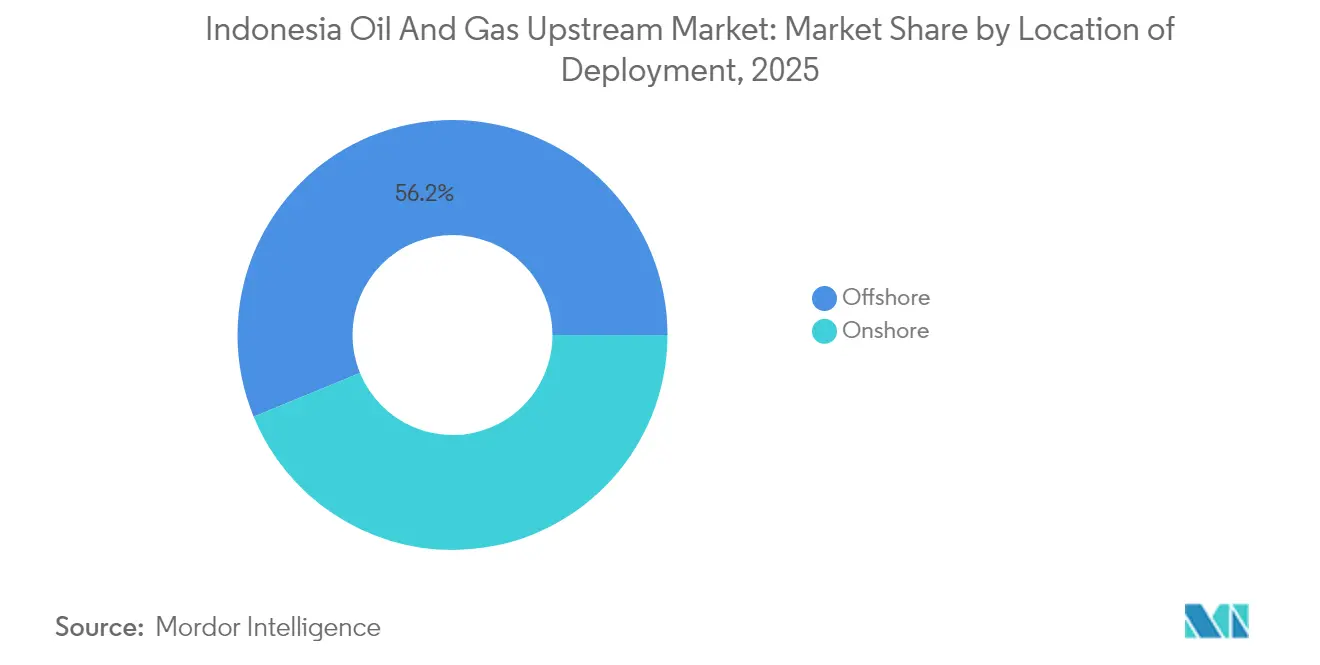

- Par localisation de déploiement, les opérations offshore ont mené avec une part de revenus de 56,20 % en 2025 ; les opérations terrestres devraient afficher la croissance la plus rapide, avec un TCAC de 6,14 % jusqu'en 2031.

- Par type de ressource, le pétrole brut représentait 52,35 % de la part du marché indonésien du pétrole et du gaz en amont en 2025, tandis que le gaz naturel devrait se développer à un TCAC de 6,05 % jusqu'en 2031.

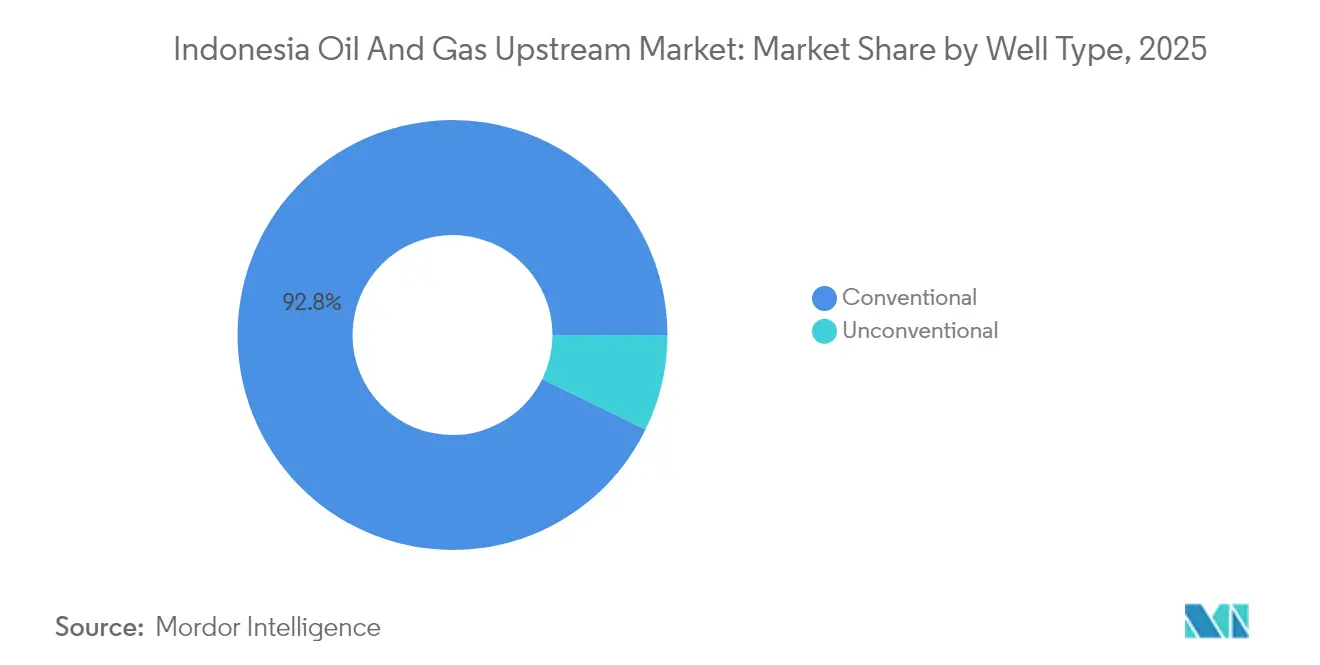

- Par type de puits, le forage conventionnel représentait une part de 92,75 % de la taille du marché indonésien du pétrole et du gaz en amont en 2025 et devrait progresser à un TCAC de 5,22 % jusqu'en 2031.

- Par service, les services de développement et de production ont capté une part de revenus de 64,10 % en 2025 ; le déclassement devrait afficher le TCAC le plus élevé, soit 7,74 %, entre 2026 et 2031.

- Pertamina, ExxonMobil, Chevron et TotalEnergies détenaient conjointement environ 58 % de la production de 2024, reflétant un niveau de concentration modéré qui préserve la place pour les entrants indépendants.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien du pétrole et du gaz en amont

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réforme fiscale et des licences (révisions du règlement gouvernemental 35/2004) | 1.20% | National, avec des avantages concentrés dans le Nord de Sumatra et le Kalimantan oriental | Moyen terme (2-4 ans) |

| Découvertes de gaz en eaux profondes (Abadi, Andaman) | 1.80% | Offshore Maluku, Nord de Sumatra, Kalimantan oriental | Long terme (≥ 4 ans) |

| Hausse liée à l'indexation du prix d'exportation de GNL | 0.90% | National, avec un impact primaire sur les pôles d'exportation de Bontang et Tangguh | Court terme (≤ 2 ans) |

| Prolongations des contrats de partage de production (CPP) | 0.70% | National, concentré dans les bassins de production matures | Moyen terme (2-4 ans) |

| Pôles CSC-RAP permettant la récupération tertiaire | 0.60% | Champs matures de Java, Sumatra du Sud et Kalimantan oriental | Long terme (≥ 4 ans) |

| Précision de l'imagerie souterraine guidée par l'intelligence artificielle | 0.40% | National, adoption précoce dans les opérations de Pertamina Hulu Rokan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La réforme fiscale et des licences accélère les flux d'investissement

Les révisions du règlement gouvernemental 35/2004 introduisent un régime de partage brut sélectionnable qui accorde aux contractants jusqu'à 95 % de part des revenus pour les projets non conventionnels, améliorant ainsi la valeur actuelle nette et raccourcissant la période de remboursement. Les opérateurs peuvent désormais basculer entre les cadres de recouvrement des coûts et de partage brut en fonction du risque du projet, une option qui a déjà attiré des études conjointes de Eni, Harbour Energy, ExxonMobil et BP. La mise à jour réglementaire répond directement aux préoccupations antérieures des investisseurs concernant la rigidité fiscale et stimule l'acquisition de licences dans des zones frontières, en particulier dans les zones en eaux profondes où les économies pondérées par le risque favorisent des parts contractuelles plus élevées. Parallèlement, la simplification des autorisations en vertu du règlement 13/2024 du ministère de l'Énergie et des Ressources Minérales réduit le délai d'approbation des licences de 24 mois à 12 mois, permettant des cycles d'exploration plus rapides.

Les découvertes de gaz en eaux profondes reconfigurent le portefeuille de ressources

La découverte Layaran-1 dans le Sud Andaman a validé une base de ressources de 6 TCF et un débit d'essai de 30 MMSCFD, tandis que le puits Timpan-1 présente un potentiel de 5 à 6 TCF et une capacité de production de 27 MMSCFD.[1]Reporting Team, "South Andaman Discovery Adds 6 TCF Gas", Business-Indonesia, business-indonesia.id Parallèlement à la découverte de 5 TCF de North Ganal par Eni, les réserves prouvées de l'Indonésie ont augmenté d'environ 30 %, sous réserve d'évaluation.[2]Source : Unité de recherche, "Indonesia Deep-Water Round-Up 2025", GBR, gbreports.com SKK Migas prévoit le premier gaz entre 2028 et 2030, nécessitant des pipelines sous-marins et un stockage GNL flottant qui ancrent un nouveau couloir d'exportation. L'Abadi LNG d'INPEX, dont l'étude de faisabilité de base (FEED) a été achevée en 2024, vise 9,5 millions de tonnes par an (MTPA) et un investissement de 20 milliards USD, renforçant le leadership du marché indonésien du pétrole et du gaz en amont dans l'approvisionnement régional en GNL.

L'imagerie souterraine guidée par l'intelligence artificielle transforme l'efficacité opérationnelle

Pertamina Hulu Rokan a réduit le temps d'identification des puits candidats à un jour en utilisant l'analytique sismique pilotée par l'apprentissage automatique - une amélioration de l'efficacité de 86 % qui accélère la planification des plateformes de forage et le renouvellement des réserves. Le modèle SOPPRED a réduit les heures improductives des plateformes de forage de 82 à 12 et a économisé 30 000 litres de diesel par puits en anticipant les aléas liés aux schistes de Gumai. Les services d'intelligence artificielle en nuage d'Indosat Ooredoo Hutchinson fournissent des mesures de vagues à haute résolution pouvant augmenter la production de 10 % et réduire les risques de blessures mortelles potentielles de 95 %. Ces gains réduisent les coûts de levée, prolongent la durée de vie économique des champs et renforcent le marché indonésien du pétrole et du gaz en amont face à la volatilité des prix.

Les pôles CSC-RAP permettent le potentiel de récupération tertiaire

L'Indonésie dispose de 572 gigatonnes de capacité de stockage de CO₂ dans des aquifères salins et de 4,85 gigatonnes dans des réservoirs épuisés, positionnant le captage et stockage du carbone (CSC) comme une solution d'émissions et un outil de récupération. Pertamina a identifié un potentiel de récupération assistée du pétrole (RAP) de 950 millions de STB à travers 12 projets, en utilisant son tensioactif propriétaire PHR-24, dont la viabilité commerciale a été prouvée dans les champs matures de Sumatra. L'installation CSC de Tangguh - la plus grande d'Asie du Sud-Est - ancre une approche en réseau qui permet aux champs gaziers à haute teneur en CO₂ d'avancer, tandis que la coopération technologique sino-indonésienne accélère le déploiement de la récupération tertiaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement des champs terrestres matures | -1.40% | Bassins terrestres de Sumatra central, Sumatra du Sud et Java oriental | Moyen terme (2-4 ans) |

| Incertitude réglementaire et contractuelle | -0.80% | National, affectant les nouveaux cycles d'octroi de licences d'exploration | Court terme (≤ 2 ans) |

| Manque de compétences en eaux profondes | -0.50% | Offshore du Kalimantan oriental, Maluku, Nord de Sumatra | Long terme (≥ 4 ans) |

| Rareté du capital liée aux critères ESG | -0.70% | National, avec un impact accru sur les nouveaux projets offshore | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement des champs terrestres matures contraint la croissance de la production

Environ 70 % des 44 985 puits pétroliers indonésiens sont matures, en déclin à un rythme de 21 % par an, laissant 16 990 sites inactifs qui nécessitent des décisions de remise en état ou d'abandon permanent (P&A). La prédominance du pétrole lourd dans les champs de Duri et Rantau Bais de Sumatra central, avec des densités API inférieures à 25°, augmente les coûts de récupération assistée thermique et chimique. Les programmes de réactivation ciblent 4 500 puits mais font face à des obstacles économiques sans mesures fiscales incitatives supplémentaires. Par conséquent, le maintien de la production de base détourne les dépenses en capital de l'exploration, modérant la courbe de croissance du marché indonésien du pétrole et du gaz en amont.

La rareté du capital liée aux critères ESG pèse sur le financement des projets

Les banques nationales n'allouent que 1 à 3 % de leurs portefeuilles verts aux énergies renouvelables, mais imposent des filtres de prêt ESG plus stricts sur les hydrocarbures, exigeant la conformité ISO 14001 et la certification SKUP.[3]Équipe d'analyse, "Banks Tighten ESG Lending for Hydrocarbons", Indonesia Business Post, indonesiabusinesspost.com Le cadre de financement durable 2024 de Pertamina a obtenu la validation d'ISS, ouvrant des financements hybrides de transition verte ; cependant, la société a tout de même contracté 2,5 milliards USD de prêts conventionnels à court terme en période d'incertitude du marché. Un examen ESG plus strict augmente le coût du capital et peut retarder les développements frontières, en particulier ceux à teneur plus élevée en dioxyde de carbone (CO₂).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par localisation de déploiement : la dynamique offshore soutient la croissance

Les actifs offshore représentaient 56,20 % des revenus de 2025 et devraient progresser à un TCAC de 5,88 %, portant la taille du marché indonésien du pétrole et du gaz en amont pour les actifs offshore à 8,01 milliards USD d'ici 2031. Les grands ensembles gaziers d'Andaman et de Masela soutiennent des flux de trésorerie à long cycle, tandis que les raccordements sous-marins sur les champs bruns autour de Mahakam préservent la stabilité des volumes. Les opérateurs citent des délais plus courts de l'autorisation à la première production pour les re-entrées de plate-forme auto-élévatrice, et les conditions fiscales flexibles améliorent le TRI des projets à deux chiffres dans des scénarios à 65 USD/baril.

La production terrestre est à la traîne, contrainte par des réservoirs matures mais amortie par des coûts de développement plus faibles et la proximité des infrastructures. Les remises en état assistées par intelligence artificielle à Rokan ont atteint 152 161 barils par jour en juin 2025, démontrant que l'optimisation numérique peut contribuer à réduire les écarts de productivité. Néanmoins, la viscosité du pétrole lourd et les problèmes de coupure d'eau font grimper les coûts de levée à 22 USD/baril contre 16 USD/baril en offshore. L'objectif du gouvernement de relancer 4 500 puits inactifs devrait ralentir le déclin ; toutefois, l'offshore reste le principal moteur de croissance du marché indonésien du pétrole et du gaz en amont.

Par type de ressource : la montée en puissance du gaz défie la suprématie du pétrole

Le pétrole brut détenait une part de 52,35 % en 2025, représentant 5,31 milliards USD de la taille du marché indonésien du pétrole et du gaz en amont, mais progresse modestement à un TCAC de 3,95 % en raison de la prédominance des champs matures. Le gaz, en revanche, devrait atteindre une part de 46,40 % d'ici 2031, porté par un TCAC de 6,05 %, soutenu par les calendriers de démarrage de Layaran, Timpan et Abadi. Les contrats GNL indexés sur les prix améliorent les marges nettes des projets lorsque les prix au comptant asiatiques dépassent 16 USD/MMBtu, attirant les dépenses en capital même au milieu des débats sur la transition énergétique.

La teneur élevée en CO₂ de Natuna D-Alpha a repoussé les offres, soulignant la nécessité du captage et stockage du carbone (CSC) pour débloquer les méga-gisements gaziers. Parallèlement, les programmes de gazéification intérieure accélèrent la demande des engrais et des centrales électriques, assurant la sécurité des débouchés. Globalement, la croissance du gaz naturel remodèle significativement la composition des revenus au sein du marché indonésien du pétrole et du gaz en amont.

Par type de puits : la base conventionnelle domine, les perspectives non conventionnelles s'améliorent

Les puits conventionnels représentent une part de 92,75 %, équivalent à 9,41 milliards USD de revenus en 2025, et maintiennent un TCAC de 5,22 % grâce à des campagnes de forage qui ont doublé à 40 puits en 2024. Ce segment ancre les flux de trésorerie à court terme et soutient l'avantage de part de marché du pétrole et du gaz en amont en Indonésie pour les opérateurs établis.

Les opportunités non conventionnelles à la suite de la découverte Gulamo DET-1 devraient atteindre un TCAC de 8,42 %, ciblant 233 TCF de potentiel en schiste à travers Sumatra. Le régime de partage brut à 95 % du ministère de l'Énergie et des Ressources Minérales pour les projets de schiste réduit le seuil de rentabilité à 55 USD/baril équivalent pétrole, mais les chaînes d'approvisionnement en fracturation hydraulique sont naissantes. Le succès dépend d'alliances technologiques avec des spécialistes nord-américains et des meilleures pratiques de gestion de l'eau, des étapes qui pourraient débloquer un potentiel de hausse de plusieurs milliards de dollars pour le marché indonésien du pétrole et du gaz en amont.

Par service : le développement et la production en tête, le déclassement s'accélère

Les services de développement et de production ont capté 64,10 % des dépenses de 2025, reflétant la priorité des opérateurs sur la production à cycle court et la réduction des coûts de levée. L'automatisation des processus robotisés chez PT Patra Drilling a réduit le délai de facturation de 30 jours et amélioré la sécurité des équipes, prouvant le retour sur investissement numérique. La taille du marché indonésien du pétrole et du gaz en amont pour cette ligne de services devrait dépasser 9,26 milliards USD d'ici 2031.

Les services de déclassement, bien qu'avec une part de 4,68 % en 2025, devraient bondir à un TCAC de 7,74 % alors que 630 plateformes offshore atteignent la fin de leur durée de vie de 40 ans. Les lignes directrices gouvernementales exigent désormais des provisions pour les coûts d'abandon dans les contrats de partage de production, favorisant l'engagement précoce de contractants spécialisés. Les services d'exploration maintiennent un TCAC stable de 5,42 %, portés par les enchères annuelles de blocs et les engagements de sismique 3D dans la région Andaman.

Analyse géographique

Le Kalimantan oriental a fourni 37,45 % du GNL national en 2025 via l'installation de Bontang, validant la profondeur des infrastructures et la connectivité d'exportation de la région vers le Japon, la Corée du Sud et la Chine. Les projets de compression sur les champs bruns de Mahakam maintiennent le plateau, tandis que les raccordements sous-marins depuis North Ganal ajoutent un débit incrémental. Le CSC planifié dans la région prolonge davantage la durée de vie des actifs et répond aux évolutions de la politique carbone.

Sumatra central est resté le deuxième plus grand pôle pétrolier d'Indonésie à 152 161 barils par jour en juin 2025, porté par l'optimisation de l'injection de vapeur à Rokan. La viscosité du pétrole lourd et la coupure d'eau élevée nécessitent une récupération assistée chimique, qui augmente les coûts unitaires mais offre également un potentiel de hausse grâce à des facteurs de récupération améliorés. Sumatra du Sud complète les réseaux de pipelines établis alimentant les raffineries et les centrales électriques intérieures, ancrant la certitude de la demande qui soutient le forage de remplissage continu.

Le Nord de Sumatra-Andaman et l'offshore Maluku marquent l'axe frontière de l'Indonésie. La découverte de 6 TCF de Layaran-1 et le plan GNL de 9,5 MTPA d'Abadi attirent les capitaux mondiaux, mais les lacunes en compétences en eaux profondes et les exigences en infrastructures sous-marines prolongent les délais. Néanmoins, la base de ressources cumulée positionne ces provinces comme le pôle de croissance futur du marché indonésien du pétrole et du gaz en amont, déplaçant le centre de gravité de la production vers l'est au cours de la prochaine décennie.

Paysage réglementaire

Les activités amont du pétrole et du gaz en Indonésie sont supervisées par le ministère de l'Énergie et des Ressources minérales (MEMR), les opérations étant gérées par SKK Migas en vertu de la loi n° 22/2001 (telle que modifiée) et de règlements d'application tels que le décret gouvernemental n° 35/2004 et le décret gouvernemental n° 55/2009. Les contrats de partage de production (PSC) constituent la principale voie contractuelle, et les licences commerciales sont gérées via le système de guichet unique en ligne (OSS) pour obtenir un numéro d'identification d'entreprise (NIB).

Le cycle de politique s'est concentré sur des ajustements fiscaux et d'autorisation, notamment le règlement MEMR n° 13/2024 relatif aux PSC à Gross Split et le décret MEMR n° 9.K/MG.01/MEM.M/2024 visant à accélérer les activités conventionnelles du secteur pétrolier et gazier. En avril 2026, le DPR RI a annoncé la formation d'un comité de travail (PANJA) chargé de rédiger une nouvelle loi sur le pétrole et le gaz destinée à remplacer la loi actuelle sur le pétrole et le gaz, maintenant l'attention sur les travaux législatifs susceptibles de modifier la gouvernance et la sécurité des investissements.

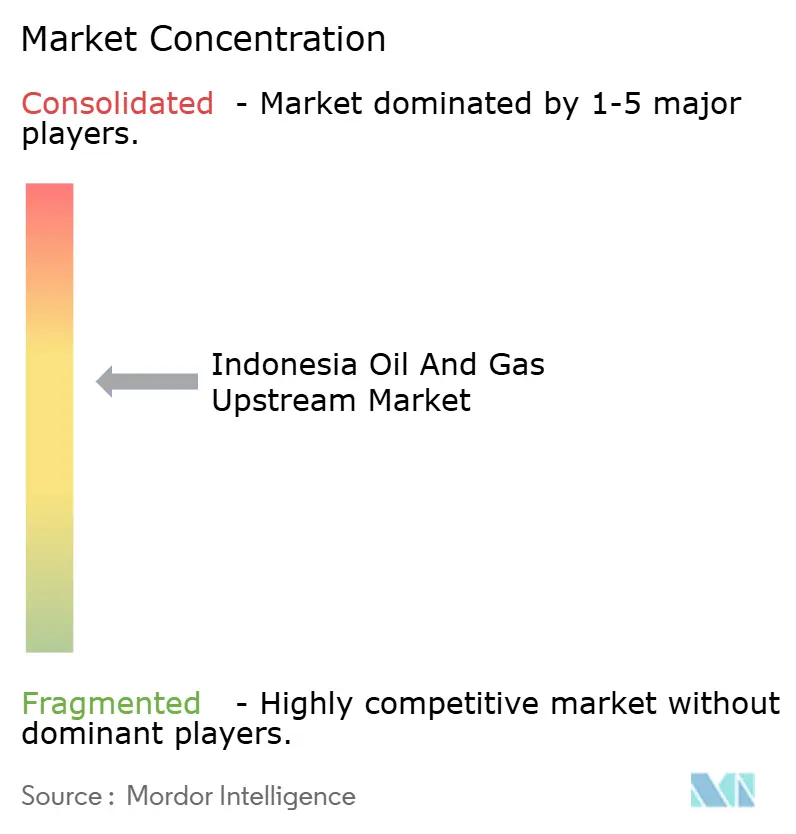

Paysage concurrentiel

Pertamina contrôlait 24 % des revenus en amont de 2024, produisant 69 % du pétrole national et 34 % de son gaz, en s'appuyant sur une logistique intégrée et un accès préférentiel aux concessions. ExxonMobil Cepu est resté le plus grand exploitant de champ unique à 152 330 barils par jour, attestant d'une pertinence internationale continue. Dans l'ensemble, le marché indonésien du pétrole et du gaz en amont équilibre la participation de l'État avec l'expertise étrangère, favorisant un écosystème modérément concentré et axé sur l'innovation.

Les alliances stratégiques définissent les évolutions récentes. Eni et Petronas ont formé une coentreprise ciblant 3 milliards de barils d'équivalent pétrole (bep) de réserves et un plateau de 500 000 barils d'équivalent pétrole par jour (bep/j), utilisant des actifs générateurs de trésorerie pour financer l'exploration. L'acquisition par Medco Energi des blocs Siak et Kampar a ajouté 3 000 barils par jour et souligné les tendances de consolidation parmi les indépendants. Les opérateurs se différencient par la technologie ; les déploiements d'intelligence artificielle, qui revendiquent des gains de productivité de 10 % et une réduction de 95 % des risques de sécurité, constituent un avantage concurrentiel.

Des opportunités inexploitées émergent dans le schiste non conventionnel, les unités flottantes en eaux profondes et les pôles de captage et stockage du carbone (CSC) soutenus par 572 gigatonnes de capacité de stockage disponible. Les entreprises maîtrisant ces niches devraient capturer des rendements supérieurs à la moyenne à mesure que la croissance du marché indonésien du pétrole et du gaz pivot de l'optimisation des champs bruns vers la monétisation des frontières.

Principaux acteurs du secteur indonésien du pétrole et du gaz en amont

Chevron Corporation

Exxon Mobil Corp

PT Pertamina Persero

BP plc

INPEX Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme repose sur des ajouts de production à cycle rapide et sur la revitalisation de champs matures, soutenus par des programmes gouvernementaux et l'exécution des opérateurs. SKK Migas a publié un objectif de mise en production pour 2026 pour plusieurs projets amont, représentant un investissement combiné de 1,319 milliard USD, ce qui soutient les dépenses en ingénierie, forage, mise en service et services d'exploitation liés aux activités de développement et de production. Parallèlement, le gouvernement pousse l'expansion de l'exploration via un programme d'exploration pétrolière et gazière indonésien ciblant 108 bassins potentiels, élargissant l'ensemble des zones frontalières et sous-explorées au-delà des couloirs de production établis.

Les structures contractuelles et de collaboration ouvrent également des voies pour une implication axée sur la technologie dans les actifs matures. PT Pertamina Hulu Energi a fait progresser les préparatifs de partenariat en Opération conjointe et/ou Technologie (KSOT) pour 22 structures pétrolières et gazières dans le cadre du règlement ESDM n° 14/2025, en cohérence avec la nécessité d'améliorer la récupération dans les champs vieillissants et de réactiver les opportunités marginales. Les hypothèses budgétaires de l'État pour 2026 discutées par la Commission XII du DPR RI et le ministre de l'ESDM incluent des objectifs nationaux de production de pétrole et de gaz pour 2026, maintenant l'attention sur des leviers d'exécution tels que la récupération assistée (EOR), le déblocage des installations et l'optimisation numérique, en parallèle de la poursuite des attributions de licences d'exploration.

Développements récents du secteur

- Juillet 2026 : PT Pertamina Hulu Energi (PHE) a lancé le premier projet offshore de récupération chimique assistée du pétrole (CEOR) en Indonésie, sur le champ Rama de la zone de travail du sud-est de Sumatra. Cette initiative marque un changement d'échelle dans le déploiement de la récupération tertiaire offshore, créant une voie reproductible pour augmenter la production des actifs matures et élargissant la demande en produits chimiques spécialisés et services de production intégrés.

- Mai 2026 : l'Indonésie a ouvert le premier cycle d'appels d'offres pétroliers et gaziers de 2026, proposant 13 blocs avec des ressources estimées à 16 milliards de barils équivalent pétrole. Cette offre élargit le portefeuille de superficies d'exploration et peut accélérer les activités sismiques et de forage pour les opérateurs en place comme pour les nouveaux entrants ciblant les zones frontalières et les eaux profondes.

- Octobre 2024 : PT Energi Mega Persada (ENRG), affiliée au groupe Bakrie, a acquis l'ensemble des droits de participation dans le bloc pétrolier et gazier de Sengkang. Cette opération a consolidé le contrôle opérationnel et l'investissement dans un actif en production, soutenant les activités d'optimisation et de redéveloppement à court terme au sein du portefeuille amont de l'Indonésie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché amont du pétrole et du gaz en Indonésie est défini comme la valeur des activités liées à la recherche, au développement, à la production et à la fermeture d'actifs pétroliers et gaziers en Indonésie, y compris les services de terrain connexes liés aux programmes de travaux amont.

Exclusions du périmètre : le transport et le stockage en aval intermédiaire (midstream), le raffinage, la pétrochimie, la vente au détail de carburants et la production d'électricité ne sont pas comptabilisés dans ce dimensionnement de marché.

Aperçu de la segmentation

- Par localisation de déploiement

- Terrestre

- Offshore

- Par type de ressource

- Pétrole brut

- Gaz naturel

- Par type de puits

- Conventionnel

- Non conventionnel

- Par service

- Exploration

- Développement et production

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer la base factuelle des niveaux d'activité et du cadre politique influençant les dépenses amont en Indonésie. Nous avons examiné les publications et séries de données publiques provenant de sources telles que les mises à jour de SKK Migas, le ministère de l'Énergie et des Ressources minérales (ESDM), l'Institut national des statistiques d'Indonésie (BPS), ainsi que les tableaux par pays de l'OPEP et de l'AIE pour le contexte de production et de consommation.

En complément, les rapports annuels d'entreprises, les présentations aux investisseurs et les états financiers audités ont été utilisés pour comprendre les priorités des programmes de travaux, l'orientation des dépenses d'investissement et les cycles de vie des actifs. Pour les vérifications croisées, nous avons également consulté une couverture médiatique de référence et des annonces d'attribution de projets, et utilisé un abonnement payant pour les données financières d'entreprises ainsi qu'une base de données de brevets afin de confirmer les thématiques technologiques et de développement lorsqu'elles importaient pour l'orientation des coûts. Ces exemples ne sont pas exhaustifs, et de nombreux autres documents et ensembles de données publics ont été examinés pour collecter, vérifier et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens avec des experts et d'enquêtes structurées auprès d'opérateurs amont, d'acteurs des services pétroliers, de parties prenantes de la chaîne d'approvisionnement et de la logistique, ainsi que de spécialistes du domaine suivant les activités de licences et de développement en Indonésie. Ces données ont servi à tester les hypothèses de recherche documentaire concernant le calendrier des phases de projet, l'intensité de service typique selon le type de champ, et le rythme des changements de dépenses entre programmes onshore et offshore.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Direction générale (CXO) : 13 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus modestes : 15 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à partir d'une combinaison descendante (top-down) et ascendante (bottom-up). Nous avons d'abord reconstitué les signaux d'activité et de dépenses amont au niveau national, puis les avons vérifiés à l'aide d'approximations sélectives au niveau des fournisseurs et des projets. L'approche descendante a utilisé les indicateurs d'investissement amont et de programmes de travaux en Indonésie comme bassin de demande, ensuite répartis entre les principales activités de services amont pour refléter la manière dont les dépenses circulent généralement pendant l'exploration, le développement, le support à la production et le démantèlement.

Pour ancrer le modèle, les principales données d'entrée incluaient les tendances d'investissement et de dépenses amont, les calendriers de développement des blocs et champs actifs, l'orientation de l'activité de forage, la répartition onshore/offshore, et l'accent mis sur les projets pétroliers par rapport aux projets gaziers. Ensemble, ces éléments déterminent les évolutions de l'intensité de service et des prix. Les prévisions se sont principalement appuyées sur l'analyse de scénarios, car les dépenses amont peuvent évoluer rapidement en fonction des approbations, des retards et des anticipations de prix, ces scénarios étant ensuite testés à l'aide des avis d'experts sur le rythme des projets à court terme.

Lorsque des signaux ascendants ont été utilisés, ils se sont limités à des vérifications pratiques telles que des échantillons d'attributions de projets, des fourchettes de coûts de service typiques par activité, et des contrôles de cohérence par rapport aux engagements de dépenses d'investissement publiquement communiqués. Les écarts éventuels ont été comblés à l'aide de fourchettes prudentes et réexaminés lors des appels de validation.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications afin que la valeur finale ne repose pas sur un seul flux de données. Nous avons comparé les totaux modélisés à des signaux indépendants tels que les déclarations de dépenses amont, les jalons d'activité et le calendrier des projets majeurs, puis examiné les valeurs aberrantes apparaissant trop élevées ou trop faibles par rapport aux conditions de marché connues.

Avant validation finale, les hypothèses ont été revérifiées par un autre analyste, et des appels de suivi ont été déclenchés lorsque des données clés sortaient des fourchettes attendues, par exemple un changement significatif dans un calendrier de développement majeur. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changements réglementaires majeurs, de sanctions de projets ou de chocs macroéconomiques modifiant sensiblement les prévisions de dépenses amont, et un examen final avant livraison est réalisé pour garantir la prise en compte des dernières informations publiques.

Taille du marché amont pétrolier et gazier indonésien selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le secteur amont indonésien ne correspondent souvent pas entre elles, même lorsque le nom du sujet semble similaire, car les postes de coûts comptabilisés et les hypothèses de calendrier peuvent modifier considérablement le total. Les écarts proviennent généralement de ce qui est considéré comme des dépenses amont par rapport aux dépenses d'investissement de projet, de l'inclusion ou non du démantèlement, et de la rapidité supposée du passage des développements futurs de la planification à l'exécution.

En suivant les jalons de phase des projets et en actualisant les hypothèses d'intensité de coûts avec Mordor Intelligence au milieu du processus de dimensionnement, la valeur de marché reste alignée sur les activités d'exploration, de développement, de support à la production et de démantèlement pouvant être étayées par des signaux observables des programmes indonésiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,15 milliards USD (2025) | |

| Cabinet-conseil sectoriel A | 15,33 milliards USD (2024) | Utilise l'investissement amont déclaré et les dépenses totales comme chiffre principal, ce qui peut inclure des postes administratifs et des dépenses d'exploitation plus larges ne correspondant pas exactement à la valeur du marché des services amont sur une seule année. |

| Rapport sectoriel B | 10,72 milliards USD (2025) | La valeur semble refléter une limite de périmètre ou une base de tarification différente pour les activités amont, et pourrait intégrer une traduction plus agressive des dépenses d'investissement en valeur de marché sans séparer clairement les phases de service telles que le démantèlement. |

L'écart observé dans le tableau provient principalement du fait que le chiffre représente soit une dépense principale, soit une valeur de marché construite à partir du mix d'activités amont, ainsi que de la manière dont les phases sont calées dans l'année comptabilisée. L'utilisation d'inclusions claires et de vérifications reproductibles permet de maintenir l'estimation en phase avec ce qui est réellement exécuté dans les programmes amont indonésiens.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché indonésien du pétrole et du gaz en amont ?

Elle s'élevait à 10,72 milliards USD en 2026 et devrait atteindre 14,09 milliards USD d'ici 2031.

À quelle vitesse les dépenses en amont progressent-elles en Indonésie ?

Le secteur devrait afficher un TCAC de 5,63 % entre 2026 et 2031, porté par le gaz offshore et les gains d'efficacité numériques.

Quel segment domine les activités en amont ?

Les services de développement et de production détiennent 64,10 % des dépenses, reflétant une priorité accordée à la maximisation des actifs existants.

Où se trouvent les plus importantes nouvelles découvertes de gaz ?

Les blocs South Andaman, North Ganal et Masela en eaux profondes cumulent plus de 15 TCF de ressources en gaz.

Comment la technologie améliore-t-elle l'économie des gisements ?

L'imagerie sismique guidée par l'intelligence artificielle et l'analytique en temps réel réduisent le temps d'identification des puits de 86 % et diminuent les heures improductives des plateformes de forage.

Quel rôle joue le CSC en Indonésie ?

Avec une capacité de stockage de 572 gigatonnes, le captage et stockage du carbone (CSC) soutient la récupération assistée du pétrole et permet le développement de champs gaziers à haute teneur en CO₂.

Dernière mise à jour de la page le: