Tamaño y participación del mercado upstream de petróleo y gas de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

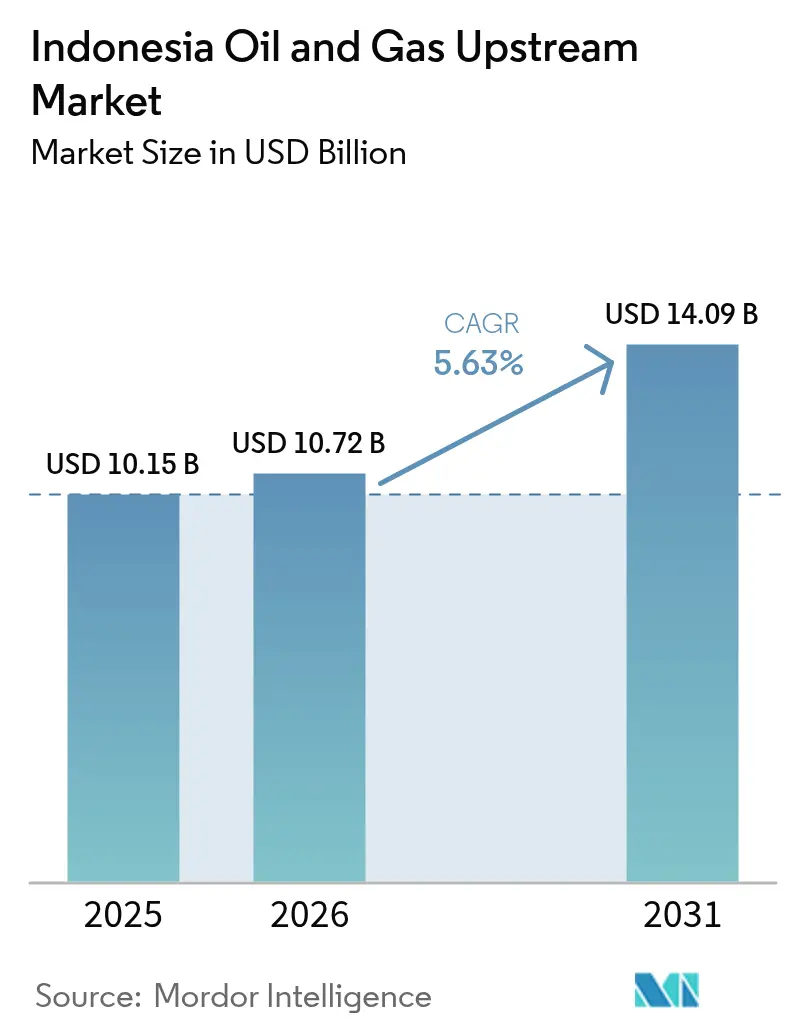

| Tamaño del mercado en el año base (2025) | 10.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

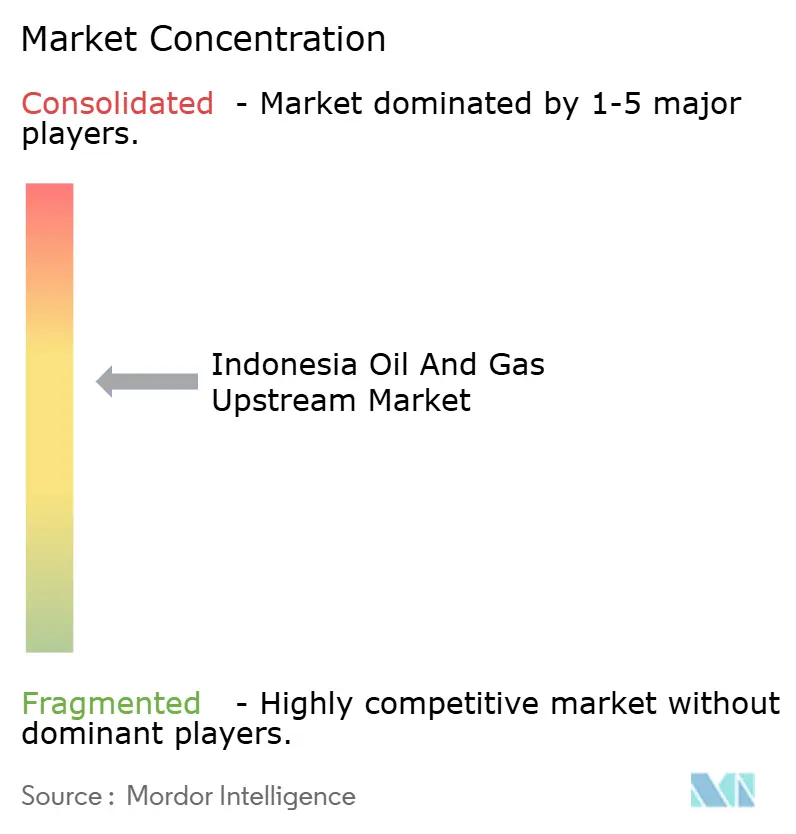

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado upstream de petróleo y gas de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado upstream de petróleo y gas de Indonesia crezca de USD 10,15 mil millones en 2025 a USD 10,72 mil millones en 2026 y se prevé que alcance USD 14,09 mil millones en 2031 a una CAGR del 5,63% durante el período 2026-2031.

Los descubrimientos de gas en aguas profundas, los términos fiscales flexibles de reparto bruto y la acelerada digitalización fortalecen colectivamente las perspectivas de crecimiento. Las actividades marinas atraen capital a medida que los operadores priorizan prospectos de alto impacto en los bloques Abadi y Andamán, mientras que los vínculos de precios del GNL continúan sustentando los ingresos. El mercado upstream de petróleo y gas de Indonesia se beneficia de una sólida demanda interna y una capacidad de exportación en expansión, aunque enfrenta el declive estructural de los campos terrestres maduros que requieren inversiones en recuperación mejorada. La adopción de tecnología -desde la interpretación sísmica guiada por inteligencia artificial hasta los análisis de producción en tiempo real- reduce el tiempo improductivo y mejora la seguridad, garantizando que las ganancias de eficiencia ayuden a compensar las presiones de los activos envejecidos. La moderada concentración del mercado, anclada en la participación del 24% de Pertamina, respalda un despliegue competitivo de capital sin inhibir a los nuevos participantes que apuntan a yacimientos inconvencionales y de aguas profundas.

Conclusiones clave del informe

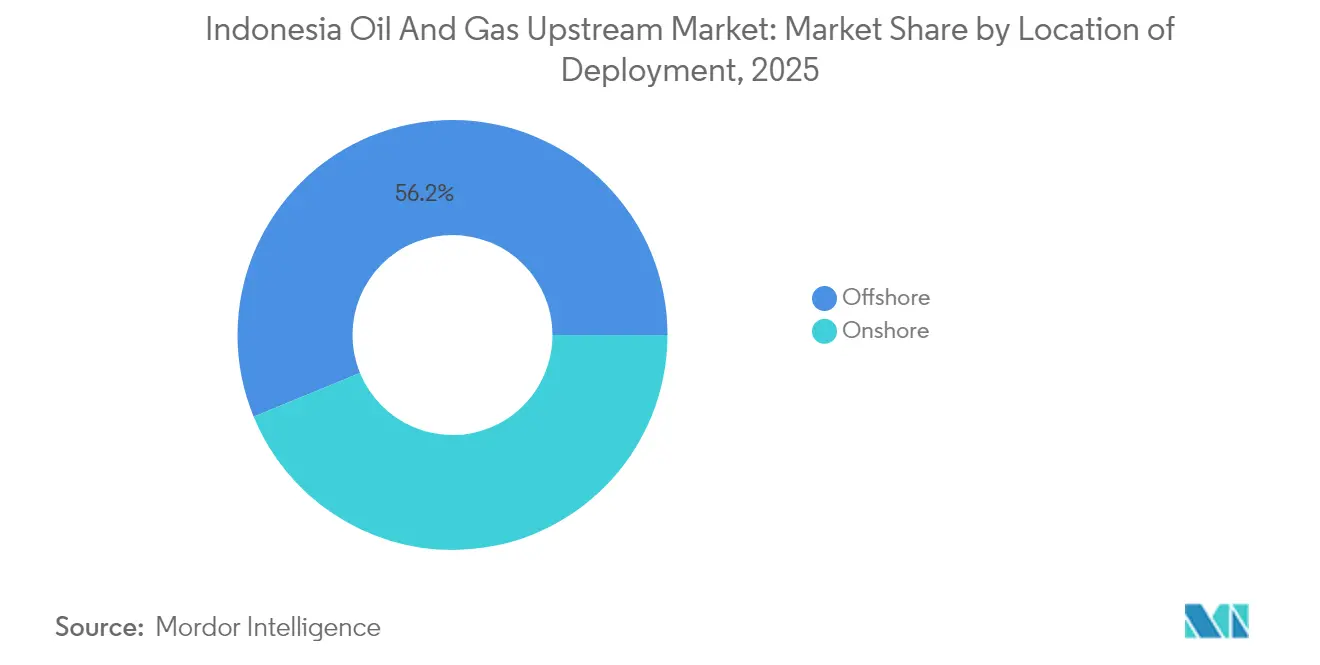

- Por ubicación de despliegue, las operaciones marinas lideraron con una participación de ingresos del 56,20% en 2025; se prevé que las operaciones terrestres registren el crecimiento más rápido, con una CAGR del 6,14% hasta 2031.

- Por tipo de recurso, el petróleo crudo representó el 52,35% de la participación del mercado upstream de petróleo y gas de Indonesia en 2025, mientras que se proyecta que el gas natural se expanda a una CAGR del 6,05% hasta 2031.

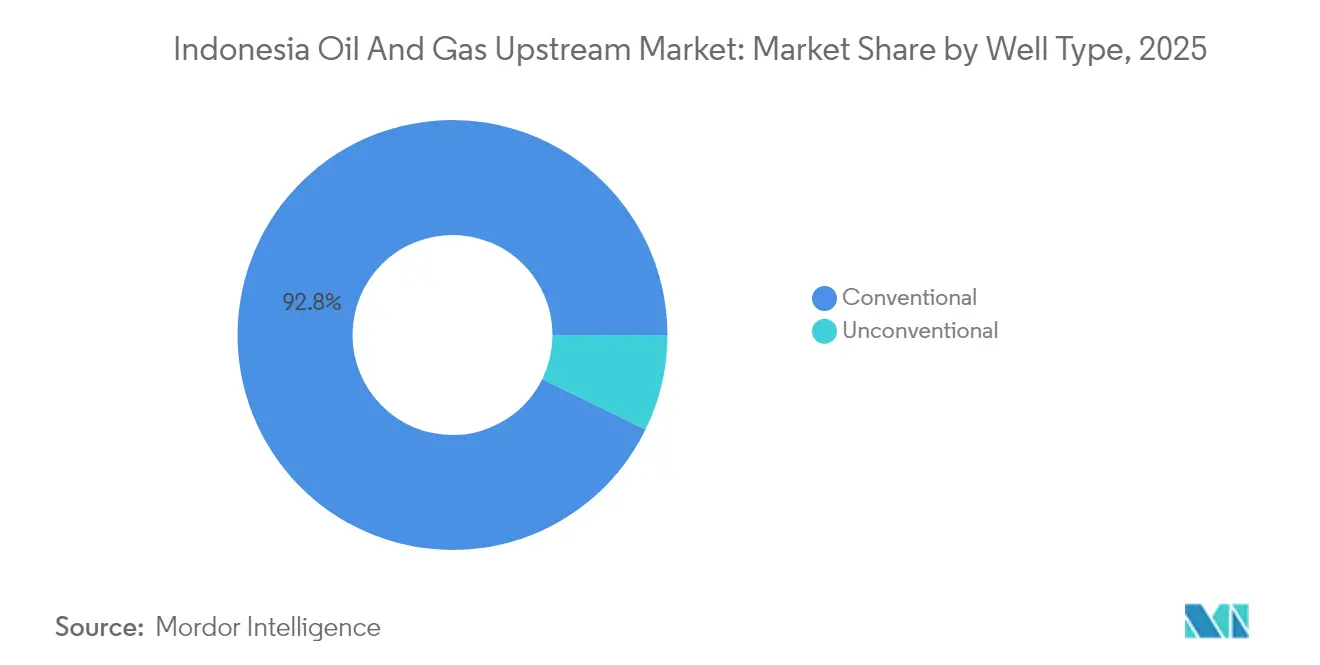

- Por tipo de pozo, la perforación convencional representó el 92,75% del tamaño del mercado upstream de petróleo y gas de Indonesia en 2025 y se espera que avance a una CAGR del 5,22% hasta 2031.

- Por servicio, los servicios de desarrollo y producción capturaron una participación de ingresos del 64,10% en 2025; se proyecta que el desmantelamiento tenga la CAGR más alta del 7,74% entre 2026 y 2031.

- Pertamina, ExxonMobil, Chevron y TotalEnergies mantuvieron conjuntamente aproximadamente el 58% de la producción de 2024, lo que refleja un nivel moderado de concentración que preserva espacio para participantes independientes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado upstream de petróleo y gas de Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Reforma fiscal y de licencias (revisiones del Decreto Gubernamental 35/2004) | 1.20% | Nacional, con beneficios concentrados en el norte de Sumatra y Kalimantan Oriental | Mediano plazo (2-4 años) |

| Descubrimientos de gas en aguas profundas (Abadi, Andamán) | 1.80% | Mar de Maluku, norte de Sumatra, Kalimantan Oriental | Largo plazo (≥ 4 años) |

| Ventaja por vinculación del precio de exportación del GNL | 0.90% | Nacional, con impacto primario en los centros de exportación de Bontang y Tangguh | Corto plazo (≤ 2 años) |

| Extensiones de contratos de participación en la producción (PSC) | 0.70% | Nacional, concentrado en cuencas productoras maduras | Mediano plazo (2-4 años) |

| Centros de CCS-EOR que permiten la recuperación terciaria | 0.60% | Yacimientos maduros de Java, Sumatra del Sur y Kalimantan Oriental | Largo plazo (≥ 4 años) |

| Precisión de imágenes del subsuelo guiada por inteligencia artificial | 0.40% | Nacional, adopción temprana en las operaciones de Pertamina Hulu Rokan | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La reforma fiscal y de licencias acelera los flujos de inversión

Las revisiones al Decreto Gubernamental 35/2004 introducen un régimen de reparto bruto seleccionable que otorga a los contratistas hasta un 95% de participación en los ingresos para proyectos inconvencionales, mejorando así el valor actual neto y acortando el período de recuperación de la inversión. Los operadores ahora pueden alternar entre los esquemas de recuperación de costos y de reparto bruto según el riesgo del proyecto, una opción que ya ha atraído estudios conjuntos de Eni, Harbour Energy, ExxonMobil y BP. La actualización regulatoria aborda directamente las preocupaciones previas de los inversores sobre la rigidez fiscal y estimula la obtención de licencias en áreas de frontera, particularmente en bloques de aguas profundas donde la economía ponderada por riesgo favorece mayores participaciones para los contratistas. Al mismo tiempo, la simplificación de los trámites bajo la Regulación 13/2024 del Ministerio de Energía y Recursos Minerales reduce el tiempo de aprobación de licencias de 24 a 12 meses, lo que permite ciclos de exploración más ágiles.

Los descubrimientos de gas en aguas profundas reconfiguran la cartera de recursos

El hallazgo Layaran-1 en el Andamán del Sur validó una base de recursos de 6 TCF y un flujo de prueba de 30 MMSCFD, mientras que el pozo Timpan-1 alberga un potencial de 5-6 TCF y una producción de 27 MMSCFD.[1]Equipo de información, "South Andaman Discovery Adds 6 TCF Gas", Business-Indonesia, business-indonesia.id Junto con el descubrimiento de 5 TCF de Norte de Ganal por parte de Eni, las reservas probadas de Indonesia aumentaron aproximadamente en un 30%, sujeto a evaluación.[2]Fuente: Unidad de Investigación, "Indonesia Deep-Water Round-Up 2025", GBR, gbreports.com SKK Migas programa el primer gas entre 2028 y 2030, lo que requiere gasoductos submarinos y almacenamiento flotante de GNL que anclan un nuevo corredor de exportación. El GNL Abadi de INPEX, que completó el FEED en 2024, tiene como objetivo 9,5 MTPA y un gasto de capital de USD 20 mil millones, consolidando el liderazgo del mercado upstream de petróleo y gas de Indonesia en el suministro regional de GNL.

La interpretación del subsuelo guiada por inteligencia artificial transforma la eficiencia operacional

Pertamina Hulu Rokan redujo el tiempo de identificación de pozos candidatos a un día mediante el uso de análisis sísmico impulsado por aprendizaje automático, un aumento de eficiencia del 86% que acelera la programación de plataformas y el reemplazo de reservas. El modelo SOPPRED redujo las horas improductivas de la plataforma de 82 a 12 y ahorró 30.000 litros de diésel por pozo al anticipar los riesgos de la lutita de Gumai. Los servicios de inteligencia artificial basados en la nube de Indosat Ooredoo Hutchinson proporcionan mediciones de ondas de alta resolución que pueden aumentar la producción en un 10% y reducir las posibles lesiones fatales en un 95%. Estas ganancias reducen los costos de extracción, prolongan la vida económica de los yacimientos y fortalecen el mercado upstream de petróleo y gas de Indonesia frente a la volatilidad de los precios.

Los centros de CCS-EOR habilitan el potencial de recuperación terciaria

Indonesia posee 572 gigatoneladas de capacidad de almacenamiento de CO₂ en acuíferos salinos y 4,85 gigatoneladas en yacimientos agotados, lo que posiciona al CCS tanto como solución de emisiones como habilitador de recuperación. Pertamina identificó 950 millones de STB de potencial de EOR en 12 proyectos, utilizando su surfactante propio, PHR-24, que demostró viabilidad comercial en los maduros campos sumatranos. La instalación de CCS de Tangguh -la más grande del Sudeste Asiático- ancla un enfoque de red que permite avanzar en los campos de gas con alto contenido de CO₂, mientras que la cooperación tecnológica entre China e Indonesia acelera el despliegue de la recuperación terciaria.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Campos terrestres maduros en declive | -1.40% | Cuencas terrestres del centro de Sumatra, sur de Sumatra y Java Oriental | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria y contractual | -0.80% | Nacional, afectando las nuevas rondas de licencias de exploración | Corto plazo (≤ 2 años) |

| Brecha de talento en aguas profundas | -0.50% | Kalimantan Oriental marino, Maluku, norte de Sumatra | Largo plazo (≥ 4 años) |

| Escasez de capital impulsada por criterios ASG | -0.70% | Nacional, con mayor impacto en los nuevos proyectos marinos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los campos terrestres maduros en declive limitan el crecimiento de la producción

Aproximadamente el 70% de los 44.985 pozos de petróleo de Indonesia son maduros, con un declive anual del 21%, dejando 16.990 sitios inactivos que requieren decisiones de reacondicionamiento o abandono permanente (P&A). El predominio del petróleo pesado en los campos Duri y Rantau Bais del centro de Sumatra, con gravedades API inferiores a 25°, incrementa los costos de EOR térmico y químico. Los programas de reactivación apuntan a 4.500 pozos, pero enfrentan obstáculos económicos sin mayores incentivos fiscales adicionales. En consecuencia, sostener la producción base desvía el gasto de capital de la exploración, moderando la curva de crecimiento del mercado upstream de petróleo y gas de Indonesia.

La escasez de capital impulsada por criterios ASG presiona el financiamiento de proyectos

Los bancos nacionales destinan solo del 1% al 3% de las carteras verdes a energías renovables, pero imponen filtros de préstamo ASG más estrictos a los hidrocarburos, exigiendo el cumplimiento de la norma ISO 14001 y la certificación SKUP.[3]Equipo de análisis, "Banks Tighten ESG Lending for Hydrocarbons", Indonesia Business Post, indonesiabusinesspost.com El Marco de Financiamiento Sostenible 2024 de Pertamina obtuvo la validación de ISS, abriendo financiamiento híbrido de transición verde; sin embargo, la empresa aún tomó préstamos convencionales a corto plazo por USD 2.500 millones durante la incertidumbre del mercado. El mayor escrutinio ASG eleva el costo del capital y puede retrasar los desarrollos en la frontera, particularmente aquellos con mayor contenido de dióxido de carbono (CO₂).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación de despliegue: El impulso marino sostiene el crecimiento

Los activos marinos representaron el 56,20% de los ingresos de 2025 y se espera que avancen a una CAGR del 5,88%, incrementando el tamaño del mercado upstream de petróleo y gas de Indonesia para activos marinos a USD 8,01 mil millones para 2031. Los grandes clústeres de gas en Andamán y Masela sustentan flujos de caja de largo ciclo, mientras que las conexiones submarinas de campo maduro en Mahakam preservan la estabilidad de volumen. Los operadores señalan plazos más cortos desde la aprobación hasta el primer gas para las reentradas en plataformas autoelevables, y los términos fiscales flexibles mejoran la TIR del proyecto a dos dígitos en escenarios de USD 65/bbl.

La producción terrestre queda rezagada, restringida por yacimientos maduros pero amortiguada por menores costos de desarrollo y proximidad a la infraestructura. Los reacondicionamientos asistidos por inteligencia artificial en Rokan alcanzaron 152.161 bpd en junio de 2025, demostrando que la optimización digital puede contribuir a reducir las brechas de productividad. Sin embargo, los problemas de viscosidad del crudo pesado y de corte de agua elevan el costo de extracción a USD 22/bbl frente a USD 16/bbl en el sector marino. El objetivo del gobierno de reactivar 4.500 pozos inactivos debería desacelerar el declive; sin embargo, el sector marino sigue siendo el principal motor de crecimiento del mercado upstream de petróleo y gas de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de recurso: El ascenso del gas desafía la supremacía del petróleo

El petróleo crudo mantuvo una participación del 52,35% en 2025, lo que equivale a USD 5,31 mil millones del tamaño del mercado upstream de petróleo y gas de Indonesia, pero se expande moderadamente a una CAGR del 3,95% dado que los campos maduros dominan el panorama. El gas, en contraste, se espera que alcance una participación del 46,40% para 2031, impulsado por una CAGR del 6,05%, respaldado por los calendarios de puesta en marcha de Layaran, Timpan y Abadi. Los contratos de GNL indexados a precios mejoran los márgenes netos del proyecto cuando los precios al contado asiáticos tienden a superar USD 16/MMBtu, atrayendo gasto de capital incluso en medio de debates sobre la transición energética.

El elevado contenido de CO₂ en Natuna D-Alfa mantuvo alejadas las ofertas, subrayando la necesidad del CCS para desbloquear el mega-gas. Mientras tanto, los programas de gasificación doméstica aceleran la demanda de fertilizantes y plantas de energía, asegurando la certeza de la compra. En conjunto, el crecimiento del gas natural remodela de manera significativa la combinación de ingresos dentro del mercado upstream de petróleo y gas de Indonesia.

Por tipo de pozo: La base convencional domina, las perspectivas inconvencionales mejoran

Los pozos convencionales representan una participación del 92,75%, equivalente a USD 9,41 mil millones en ingresos de 2025, y sostienen una CAGR del 5,22% a través de campañas de perforación que se duplicaron a 40 pozos en 2024. Este segmento ancla el flujo de caja a corto plazo y sustenta la ventaja de participación de mercado upstream de petróleo y gas de Indonesia para los operadores establecidos.

Las oportunidades inconvencionales tras el hallazgo Gulamo DET-1 proyectan alcanzar una CAGR del 8,42%, apuntando a 233 TCF de potencial de esquisto en Sumatra. La participación bruta del 95% del Ministerio de Energía y Recursos Minerales para proyectos de esquisto reduce el punto de equilibrio a USD 55/bbl equivalente de petróleo, pero las cadenas de suministro de fracturación hidráulica son incipientes. El éxito depende de alianzas tecnológicas con especialistas norteamericanos y mejores prácticas de gestión del agua, etapas que podrían desbloquear un potencial de varios miles de millones de dólares para el mercado upstream de petróleo y gas de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por servicio: Desarrollo y producción lideran, el desmantelamiento se acelera

Los servicios de desarrollo y producción capturaron el 64,10% del gasto de 2025, reflejando la prioridad de los operadores en la producción de ciclo corto y la reducción de los costos de extracción. La automatización de procesos robóticos en PT Patra Drilling redujo el retraso en la facturación en 30 días y mejoró la seguridad de la tripulación, demostrando el retorno de inversión digital. Se prevé que el tamaño del mercado upstream de petróleo y gas de Indonesia para esta línea de servicio supere los USD 9,26 mil millones para 2031.

Los servicios de desmantelamiento, aunque con una participación del 4,68% en 2025, se espera que se incrementen a una CAGR del 7,74% a medida que 630 plataformas marinas alcancen el final de su vida útil de 40 años. Las directrices gubernamentales ahora exigen provisiones para costos de abandono en los contratos de participación en la producción (PSC), impulsando la contratación temprana de contratistas especializados. Los servicios de exploración mantienen una CAGR estable del 5,42%, impulsados por subastas anuales de bloques y compromisos de sísmica 3D en la región de Andamán.

Análisis geográfico

Kalimantan Oriental suministró el 37,45% del GNL nacional en 2025 a través de la instalación de Bontang, validando la profundidad de infraestructura de la región y la conectividad de exportación con Japón, Corea del Sur y China. Los proyectos de compresión de campo maduro en Mahakam mantienen la meseta, mientras que las conexiones submarinas del Norte de Ganal agregan producción incremental. La planificación del CCS en la región extiende aún más la vida útil de los activos y aborda los cambios en la política de carbono.

Sumatra Central se mantuvo como el segundo mayor centro petrolero de Indonesia con 152.161 bpd en junio de 2025, impulsado por la optimización de la inundación de vapor en Rokan. La viscosidad del petróleo pesado y el alto corte de agua requieren EOR químico, lo que eleva los costos unitarios pero también genera potencial alcista a través de factores de recuperación mejorada. Sumatra del Sur complementa las redes de gasoductos establecidas que abastecen a refinerías y plantas de energía nacionales, anclando la certeza de demanda que sustenta la perforación de relleno continua.

El norte de Sumatra-Andamán y el sector marino de Maluku marcan el eje fronterizo de Indonesia. El descubrimiento de 6 TCF de Layaran-1 y el plan de GNL Abadi de 9,5 MTPA atraen capital global, pero las brechas en competencias de aguas profundas y los requisitos de infraestructura submarina prolongan los plazos. Aun así, la base de recursos acumulada posiciona a estas provincias como el futuro polo de crecimiento del mercado upstream de petróleo y gas de Indonesia, desplazando el centro de gravedad de la producción hacia el este en la próxima década.

Panorama regulatorio

Las actividades upstream de petróleo y gas de Indonesia están supervisadas por el Ministerio de Energía y Recursos Minerales (MEMR), con operaciones gestionadas a través de SKK Migas conforme a la Ley N.º 22/2001 (y sus modificaciones) y reglamentos de aplicación como el GR N.º 35/2004 y el GR N.º 55/2009. Los PSC (contratos de producción compartida) son la vía contractual principal, y las licencias comerciales se gestionan mediante el sistema Online Single Submission (OSS) para obtener un Número de Identificación Empresarial (NIB).

El ciclo de políticas se ha centrado en ajustes fiscales y de permisos, incluido el Reglamento MEMR N.º 13/2024 sobre PSC de Gross Split y el Decreto MEMR N.º 9.K/MG.01/MEM.M/2024 sobre la aceleración de las actividades convencionales de petróleo y gas. En abril de 2026, el DPR RI anunció la formación de un comité de trabajo (PANJA) para redactar un nuevo proyecto de Ley de Petróleo y Gas que sustituya a la Ley de Petróleo y Gas vigente, manteniendo el trabajo legislativo en el foco de atención respecto a cómo podrían cambiar la gobernanza y la certeza de inversión.

Panorama competitivo

Pertamina controló el 24% de los ingresos upstream de 2024, produciendo el 69% del petróleo nacional y el 34% de su gas, aprovechando la logística integrada y el acceso preferencial a áreas de concesión. ExxonMobil Cepu se mantuvo como el mayor operador de yacimiento individual con 152.330 bpd, evidenciando la continua relevancia internacional. En general, el mercado upstream de petróleo y gas de Indonesia equilibra la participación estatal con la experiencia extranjera, fomentando un ecosistema moderadamente concentrado y orientado a la innovación.

Las alianzas estratégicas definen los movimientos recientes. Eni y Petronas formaron una empresa conjunta apuntando a 3 mil millones de barriles de petróleo equivalente (boe) de reservas y una meseta de 500.000 barriles de petróleo equivalente por día (boe/d), utilizando activos generadores de flujo de caja para financiar la exploración. La adquisición de los bloques Siak y Kampar por parte de Medco Energi agregó 3.000 bpd y subrayó las tendencias de consolidación entre las empresas independientes. Los operadores se diferencian por tecnología; los despliegues de inteligencia artificial, que afirman incrementos de productividad del 10% y una reducción del 95% en los riesgos de seguridad, presentan una ventaja competitiva.

Las oportunidades de espacio en blanco surgen en el esquisto inconvencional, las plataformas flotantes de aguas profundas y los centros de CCS respaldados por 572 gigatoneladas de capacidad de almacenamiento. Las empresas que dominen estos nichos deberían capturar rendimientos superiores al promedio a medida que el crecimiento del mercado upstream de petróleo y gas de Indonesia pivote de la optimización de campos maduros a la monetización de la frontera.

Líderes de la industria upstream de petróleo y gas de Indonesia

Chevron Corporation

Exxon Mobil Corp

PT Pertamina Persero

BP plc

INPEX Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se sustenta en incrementos de producción de ciclo rápido y en la revitalización de campos maduros (brownfield), respaldados por programas estatales y la ejecución de los operadores. SKK Migas dio a conocer un objetivo de puesta en marcha para 2026 en múltiples proyectos upstream, con una inversión combinada de 1.319 millones de dólares estadounidenses, lo que respalda el gasto en ingeniería, perforación, puesta en marcha y servicios de operaciones de producción vinculados a la actividad de desarrollo y producción. Al mismo tiempo, el gobierno está impulsando la ampliación de la exploración a través de un programa de exploración de petróleo y gas de Indonesia que apunta a 108 cuencas potenciales, ampliando el conjunto de yacimientos de frontera y subexplorados más allá de los corredores de producción ya establecidos.

Las estructuras de contratación y colaboración también están abriendo vías para la participación basada en tecnología en activos maduros. PT Pertamina Hulu Energi avanzó en los preparativos de asociación de Operación Conjunta y/o Tecnología (KSOT) para 22 estructuras de petróleo y gas en el marco del Reglamento ESDM N.º 14/2025, lo que se alinea con la necesidad de mejorar la recuperación en campos envejecidos y reactivar oportunidades marginales. Los supuestos presupuestarios estatales de 2026 discutidos por la Comisión XII del DPR RI y el Ministro de ESDM incluyen objetivos nacionales de extracción (lifting) de petróleo y gas para 2026, manteniendo la atención en palancas de ejecución como la EOR, la eliminación de cuellos de botella en instalaciones y la optimización digital, junto con la continuidad de la concesión de licencias de exploración.

Desarrollos recientes del sector

- Julio de 2026: PT Pertamina Hulu Energi (PHE) lanzó el primer proyecto de recuperación mejorada de petróleo mediante productos químicos (CEOR) en alta mar de Indonesia, en el campo Rama, dentro del Área de Trabajo del Sudeste de Sumatra. La medida marca un cambio significativo en el despliegue de recuperación terciaria en alta mar, creando una vía replicable para incrementar la producción de activos maduros y ampliando la demanda de productos químicos especializados y servicios integrados de producción.

- Mayo de 2026: Indonesia abrió la primera ronda de licitación de petróleo y gas de 2026, ofreciendo 13 bloques con recursos estimados de 16.000 millones de barriles equivalentes de petróleo. La oferta amplía la cartera de áreas de exploración y puede acelerar la actividad sísmica y de perforación tanto para operadores establecidos como para nuevos participantes que apuntan a yacimientos de frontera y aguas profundas.

- Octubre de 2024: PT Energi Mega Persada (ENRG), afiliada al Grupo Bakrie, adquirió todos los derechos de participación en el bloque de petróleo y gas de Sengkang. El acuerdo consolidó la operatoría y el control de la inversión en un activo en producción, respaldando la optimización a corto plazo y la actividad de redesarrollo dentro de la cartera upstream de Indonesia.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado upstream de petróleo y gas de Indonesia se define como el valor de las actividades vinculadas a la búsqueda, desarrollo, producción y cierre de activos de petróleo y gas dentro de Indonesia, incluidos los servicios de campo relacionados con los programas de trabajo upstream.

Exclusiones del alcance: el transporte y almacenamiento midstream, la refinación, la petroquímica, la venta minorista de combustibles y la generación de energía no se contabilizan en esta dimensión de mercado.

Descripción general de la segmentación

- Por ubicación de despliegue

- Terrestre

- Marino

- Por tipo de recurso

- Petróleo crudo

- Gas natural

- Por tipo de pozo

- Convencional

- Inconvencional

- Por servicio

- Exploración

- Desarrollo y producción

- Desmantelamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base fáctica sobre los niveles de actividad y el entorno de políticas que influye en el gasto upstream en Indonesia. Revisamos publicaciones oficiales y series de datos de fuentes como las actualizaciones de SKK Migas, el Ministerio de Energía y Recursos Minerales (ESDM), la Agencia de Estadística de Indonesia (BPS), así como las tablas por país de la OPEP y la AIE para el contexto de producción y consumo.

Además, se utilizaron informes anuales de empresas, presentaciones para inversores y estados financieros auditados para comprender las prioridades de los programas de trabajo, la dirección del gasto de capital y los patrones del ciclo de vida de los activos. Para la verificación cruzada, también recurrimos a cobertura de prensa acreditada y anuncios de adjudicación de proyectos, y utilizamos una suscripción de pago para datos financieros de empresas y una base de datos de patentes para confirmar temas tecnológicos y de desarrollo cuando eran relevantes para la dirección de costos. Estos ejemplos no son exhaustivos, y se revisaron muchos otros documentos públicos y conjuntos de datos para recopilar, verificar y aclarar los insumos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas a expertos y encuestas estructuradas con operadores upstream, participantes de servicios petroleros, actores de la cadena de suministro y logística, y especialistas del sector que siguen la actividad de licencias y desarrollo en Indonesia. Los insumos se utilizaron para poner a prueba los supuestos de la investigación documental en torno al calendario de las fases de proyecto, la intensidad de servicio típica por tipo de campo y el ritmo de los cambios de gasto entre los programas terrestres y marinos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 13% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 15% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una combinación de enfoques descendente (top-down) y ascendente (bottom-up). Primero reconstruimos las señales nacionales de actividad y gasto upstream, y luego las verificamos utilizando aproximaciones selectivas a nivel de proveedor y de proyecto. El enfoque descendente utilizó los indicadores de inversión y programas de trabajo upstream de Indonesia como el conjunto de demanda, que luego se distribuyó entre las principales actividades de servicios upstream para reflejar cómo suele fluir el gasto durante la exploración, el desarrollo, el apoyo a la producción y el desmantelamiento.

Para mantener el modelo fundamentado, los insumos clave incluyeron las tendencias de inversión y gasto upstream, los cronogramas de desarrollo de bloques y campos activos, la dirección de la actividad de pozos, la combinación entre operaciones terrestres y marinas, y el énfasis en proyectos de petróleo frente a gas. En conjunto, estos factores impulsan cambios en la intensidad de servicio y en los precios. La previsión se basó principalmente en el análisis de escenarios, ya que el gasto upstream puede cambiar rápidamente en función de las aprobaciones, los retrasos y las expectativas de precios, y luego los escenarios se sometieron a pruebas de estrés con la opinión de expertos sobre el ritmo de los proyectos a corto plazo.

Cuando se utilizaron señales ascendentes, se limitaron a verificaciones prácticas, como adjudicaciones de proyectos muestreadas, rangos típicos de costos de servicio por actividad y comprobaciones de coherencia frente a compromisos de gasto de capital divulgados públicamente. Cualquier brecha se cubrió utilizando rangos conservadores y se revisó nuevamente durante las llamadas de validación.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que el valor final no dependa de una sola fuente de datos. Comparamos los totales modelados con señales independientes, como declaraciones de gasto upstream, hitos de actividad y calendarios de proyectos importantes, y luego revisamos los valores atípicos que parecían demasiado altos o demasiado bajos en comparación con las condiciones de mercado conocidas.

Antes de la aprobación final, los supuestos fueron reverificados por otro analista, y se activaron llamadas de seguimiento cuando los insumos clave se salían de los rangos esperados, por ejemplo, un cambio importante en el cronograma de un desarrollo de gran escala. Los informes se actualizan anualmente, con actualizaciones provisionales cuando cambios regulatorios importantes, sanciones a proyectos o shocks macroeconómicos modifican significativamente las expectativas de gasto upstream, y se realiza una revisión final previa a la entrega para garantizar que se refleje la información pública más reciente.

Tamaño del mercado upstream de petróleo y gas de Indonesia según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el sector upstream de Indonesia a menudo no coinciden, incluso cuando el nombre del tema parece similar, porque los rubros de costos contabilizados y los supuestos de temporalidad pueden alterar considerablemente el total. Las diferencias suelen provenir de qué se considera gasto upstream frente a capex de proyecto, si se incluye el desmantelamiento y con qué rapidez se supone que los desarrollos futuros pasan de la planificación a la ejecución.

Al hacer seguimiento de las etapas de las fases de los proyectos y actualizar los supuestos de intensidad de costos con Mordor Intelligence en el punto medio del flujo de trabajo de dimensionamiento, el valor de mercado se mantiene alineado con la actividad de exploración, desarrollo, apoyo a la producción y desmantelamiento que puede respaldarse con señales observables de los programas de Indonesia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,15 mil millones de dólares estadounidenses (2025) | |

| Asesoría del Sector A | 15,33 mil millones de dólares estadounidenses (2024) | Utiliza la inversión upstream reportada y el gasto total como la cifra principal, lo que puede incluir partidas administrativas y un gasto más amplio del operador que no se corresponde exactamente con el valor del mercado de servicios upstream en un único año. |

| Informe Sectorial B | 10,72 mil millones de dólares estadounidenses (2025) | El valor parece reflejar un límite de alcance o una base de precios diferente para las actividades upstream, y puede incorporar una traducción más agresiva del capex a valor de mercado sin separar claramente las fases de servicio, como el desmantelamiento. |

La dispersión en la tabla proviene principalmente de si la cifra es una cifra de gasto o un valor de mercado construido a partir de la combinación de actividades upstream, y de cómo se sitúan temporalmente las fases dentro del año contabilizado. El uso de inclusiones claras y verificaciones repetibles ayuda a mantener la estimación vinculada a lo que realmente se ejecuta en los programas upstream de Indonesia.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado upstream de petróleo y gas de Indonesia?

Fue de USD 10,72 mil millones en 2026 y se proyecta que alcanzará USD 14,09 mil millones en 2031.

¿Qué tan rápido está creciendo el gasto upstream en Indonesia?

Se prevé que el sector registre una CAGR del 5,63% entre 2026 y 2031, impulsado por el gas marino y las ganancias de eficiencia digital.

¿Qué segmento lidera las actividades upstream?

Los servicios de desarrollo y producción concentran el 64,10% del gasto, lo que refleja un enfoque en maximizar los activos existentes.

¿Dónde se ubican los principales nuevos hallazgos de gas?

Los bloques de Andamán del Sur, Norte de Ganal y Masela en aguas profundas suman colectivamente más de 15 TCF de recursos gasíferos.

¿Cómo mejora la tecnología la economía de los yacimientos?

La interpretación sísmica guiada por inteligencia artificial y los análisis en tiempo real reducen el tiempo de identificación de pozos en un 86% y disminuyen las horas improductivas de la plataforma de perforación.

¿Qué papel desempeña el CCS en Indonesia?

Con una capacidad de almacenamiento de 572 gigatoneladas, el CCS apoya la recuperación mejorada de petróleo y permite el desarrollo de yacimientos de gas con alto contenido de CO₂.

Última actualización de la página el: