Taille et parts du marché des processeurs pour centres de données en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2022 - 2024 |

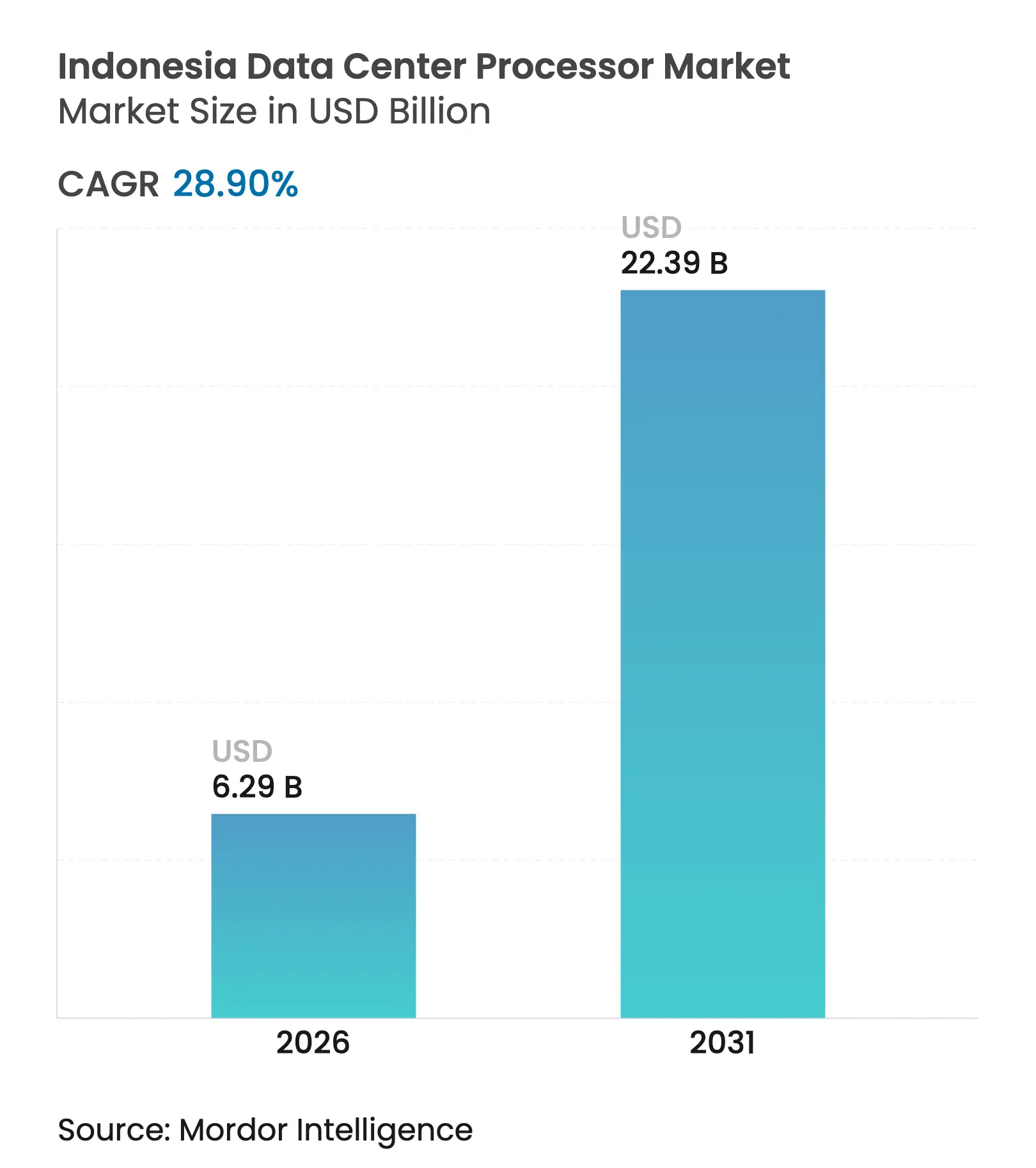

| Taille du Marché (2026) | 6.29 Milliards de dollars |

| Taille du Marché (2031) | 22.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs pour centres de données en Indonésie par Mordor Intelligence

La taille du marché des processeurs pour centres de données en Indonésie était évaluée à 4,88 milliards USD en 2025 et devrait croître de 6,29 milliards USD en 2026 pour atteindre 22,39 milliards USD d'ici 2031, à un TCAC de 28,9 % durant la période de prévision (2026-2031). Les extensions de capacité par les hyperscalers, l'application des règles de stockage local des données et la montée en charge des charges de travail IA soutiennent collectivement cette dynamique. Les atterrissages continus de câbles sous-marins et les réglementations favorables à la périphérie renforcent la connectivité régionale, tandis que la baisse des tarifs de colocation accélère l'adoption parmi les petites et moyennes entreprises. La concurrence se déplace de l'expansion des capacités vers la différenciation en matière d'efficacité énergétique, de conformité au cloud souverain et de densités de baies prêtes pour l'IA.

Principaux enseignements du rapport

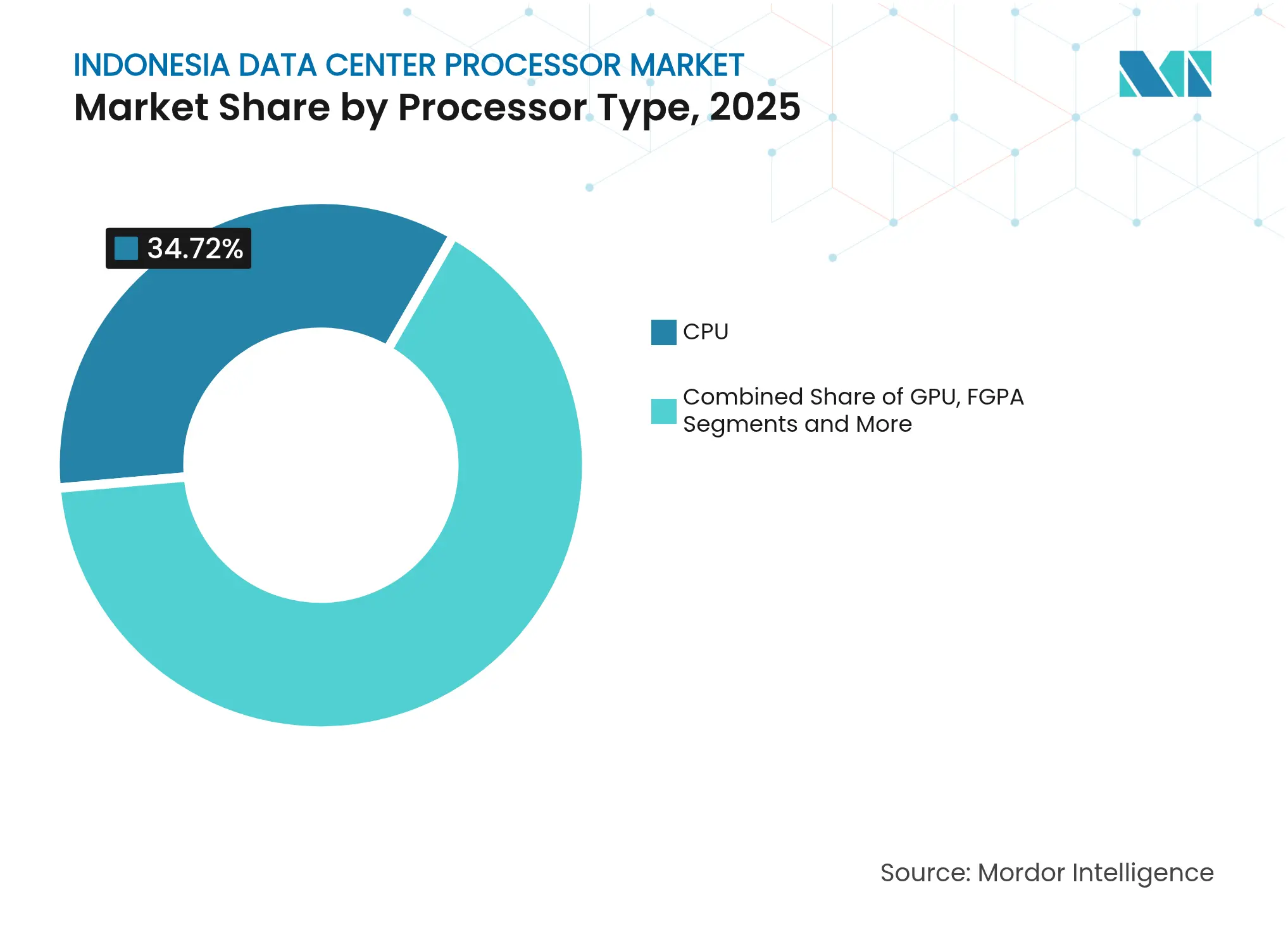

- Par type de processeur, les CPU ont dominé avec 34,72 % de la part du marché des processeurs pour centres de données en Indonésie en 2025, tandis que les accélérateurs IA/ASIC devraient progresser à un TCAC de 30,05 % jusqu'en 2031.

- Par application, la formation et l'inférence IA/ML représentaient 33,05 % de la taille du marché des processeurs pour centres de données en Indonésie en 2025 ; l'analyse avancée des données devrait croître à un TCAC de 30,52 % jusqu'en 2031.

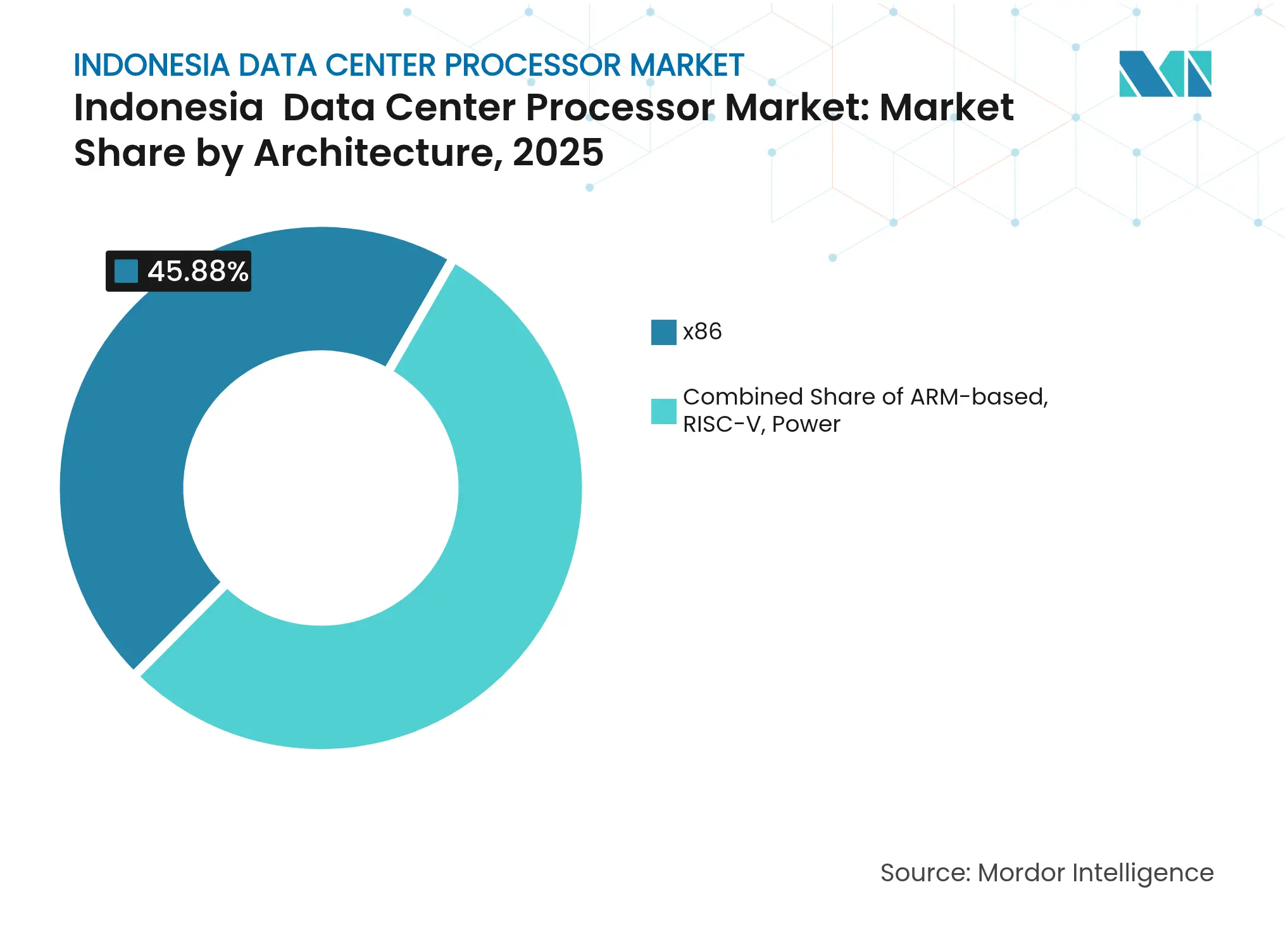

- Par architecture, les processeurs x86 détenaient 45,88 % de la taille du marché des processeurs pour centres de données en Indonésie en 2025, tandis que le segment RISC-V affiche le TCAC le plus rapide à 30,96 %.

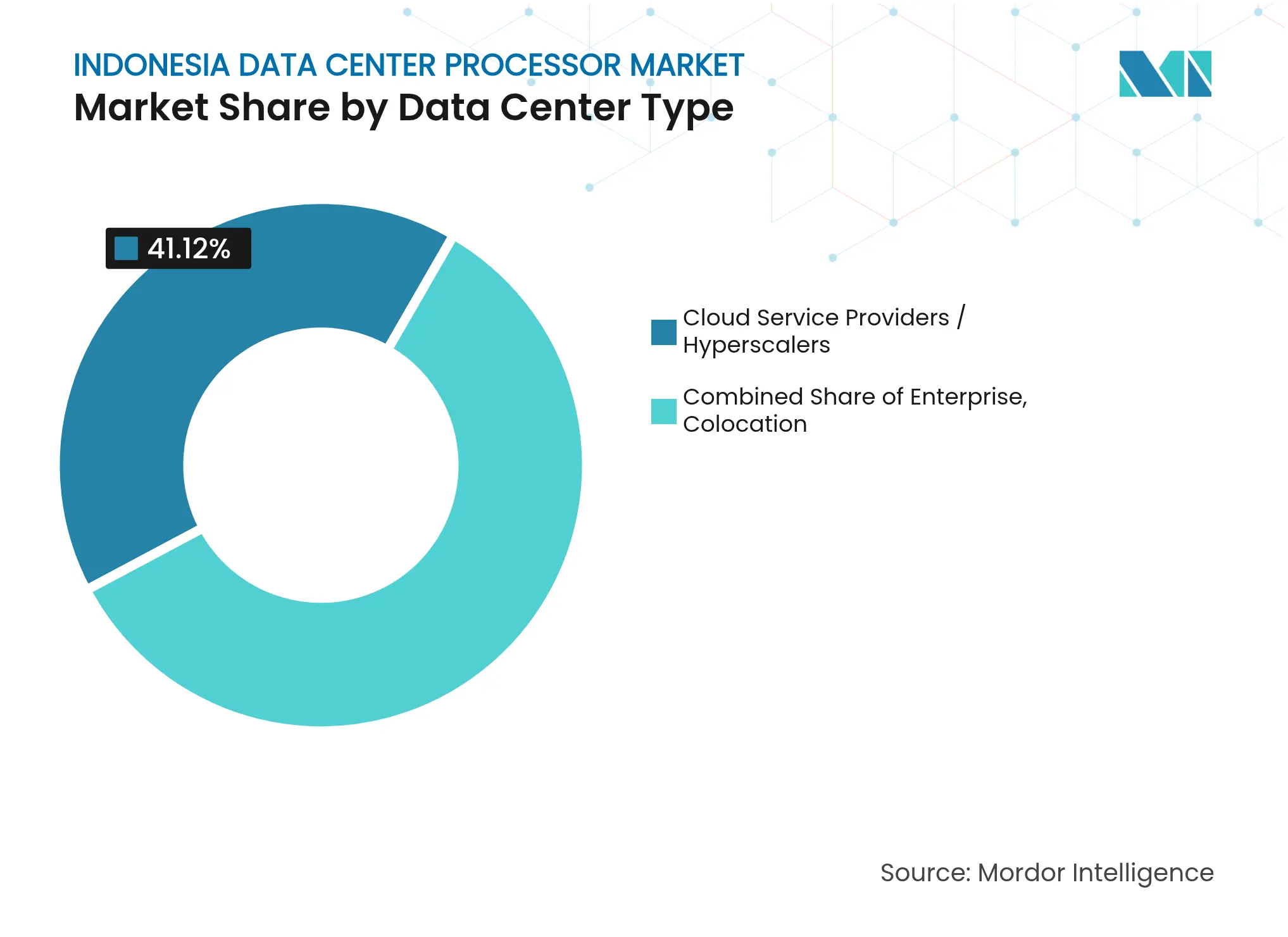

- Par type de centre de données, les fournisseurs de services cloud/hyperscalers représentaient 41,12 % de la part du marché des processeurs pour centres de données en Indonésie en 2025 ; les installations de colocation progressent à un TCAC de 31,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des processeurs pour centres de données en Indonésie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Solide pipeline de dépenses d'investissement des hyperscalers | +8.2% | National, concentré dans le Grand Jakarta et Batam | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux d'IA et d'économie numérique | +6.8% | National, avec des zones prioritaires à Java et des pôles émergents | Long terme (≥ 4 ans) |

| Demande d'instances cloud à forte densité de GPU | +7.4% | National, avec une concentration hyperscale à Jakarta | Court terme (≤ 2 ans) |

| Réglementations sur la localisation des données | +5.1% | National, affectant tous les fournisseurs de services cloud | Moyen terme (2 à 4 ans) |

| Nouveaux atterrissages de câbles sous-marins stimulant les colocations dans l'est de l'Indonésie | +2.8% | Est de l'Indonésie, notamment les Célèbes et les Moluques | Long terme (≥ 4 ans) |

| Processeurs « cœur vert » adossés à des crédits carbone attirant les fonds ESG | +1.9% | National, avec un accent sur l'intégration des énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Solide pipeline de dépenses d'investissement des hyperscalers

Le marché des processeurs pour centres de données en Indonésie bénéficie d'une vague sans précédent d'engagements d'investissement de la part des hyperscalers. L'engagement de 1,7 milliard USD de Microsoft et le programme de 500 millions USD de Tencent sont en tête d'un pipeline de projets nationaux dépassant 400 MW de charge informatique planifiée. Les revenus de colocation de Jakarta devraient atteindre 938 millions USD d'ici 2027, les installations liées aux hyperscalers représentant 72 % du total. EdgeConneX, par exemple, s'étend à plus de 200 MW à Bekasi, triplant ainsi son empreinte actuelle. Ces importantes extensions de sites se traduisent directement par des cycles de renouvellement de processeurs sur plusieurs générations, générant une demande constante en CPU, GPU et accélérateurs IA dans les nouvelles baies.

Programmes gouvernementaux d'IA et d'économie numérique

Des initiatives stratégiques telles que Vision 2045, la Stratégie nationale d'IA et la Feuille de route pour l'Indonésie numérique alignent les ministères sur un mandat commun de transformation numérique. Le Ministère de coordination des affaires économiques estime que l'IA pourrait augmenter le PIB de 366 milliards USD d'ici 2030, tandis que KORIKA orchestre la collaboration public-privé sur des projets pilotes de villes intelligentes et de technologies de santé. Le Centre national de données soutenu par l'État à Cikarang, doté de 25 000 cœurs de processeurs, témoigne de l'engagement institutionnel en faveur d'une infrastructure souveraine. Ensemble, ces programmes sécurisent des flux de financement à long terme et offrent une certitude réglementaire qui stimule les mises à niveau des processeurs dans les charges de travail gouvernementales et d'entreprise.[1]Ministère de coordination des affaires économiques, "Stratégie nationale d'IA de l'Indonésie," ekon.go.id

Demande d'instances cloud à forte densité de GPU

L'intensité de la formation IA/ML remodèle la conception des installations, poussant les densités de baies vers 500 à 1 000 kW pour prendre en charge les clusters de centres IA. Le service GPU Merdeka de Lintasarta — le premier cloud IA souverain construit sur du matériel NVIDIA — offre aux entreprises nationales un accès élastique à des GPU haute performance tout en respectant les règles de localisation des données. Cette évolution se reflète dans la préférence croissante des entreprises pour une infrastructure IA privée qui atténue les préoccupations liées à la sensibilité des données dans des secteurs tels que la banque, le jeu vidéo et l'éducation. La demande qui en résulte stimule les expéditions d'accélérateurs et alimente le marché des processeurs pour centres de données en Indonésie à travers des cycles de renouvellement à court terme.[2]Lintasarta, "Lancement du cloud IA souverain GPU Merdeka," lintasarta.co.id

Réglementations sur la localisation des données

Le Règlement gouvernemental 71/2021 exige que les opérateurs de systèmes électroniques conservent les données critiques à l'intérieur des frontières nationales. Les fournisseurs de cloud mondiaux ont répondu en construisant des régions souveraines, qui ancrent à leur tour de nouvelles installations de processeurs sur le territoire national. Le service Cloud Souverain de Lintasarta et la plateforme d'analyse avancée de Bank Rakyat Indonesia illustrent comment les règles de localisation amplifient la demande locale en processeurs tout en favorisant des offres de cloud de confiance. À mesure que la Loi sur la protection des données personnelles entre pleinement en vigueur, les considérations de conformité continueront de renforcer les achats de processeurs nationaux sur la fenêtre de prévision.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en semi-conducteurs à nœuds avancés | -3.4% | National, particulièrement aigu dans les rôles spécialisés IA/ML | Moyen terme (2 à 4 ans) |

| Tarifs d'électricité élevés par rapport aux pôles voisins | -2.8% | National, affectant particulièrement les opérations hyperscale | Court terme (≤ 2 ans) |

| Instabilité du réseau électrique hors de Java retardant les constructions de niveau IV | -2.1% | Îles extérieures, notamment Sumatra et Kalimantan | Long terme (≥ 4 ans) |

| Risque sismique augmentant le coût total de possession des baies de processeurs | -1.6% | Java et Sumatra, affectant la conception des infrastructures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en semi-conducteurs à nœuds avancés

La conception et l'optimisation locales de processeurs de pointe sont entravées par un vivier limité d'ingénieurs maîtrisant les nœuds inférieurs à 10 nm et les frameworks IA. Bien que NVIDIA s'engage à former 20 000 étudiants, l'Indonésie fait toujours face à une fuite des talents vers des marchés mieux rémunérés tels que Singapour. Le déficit de main-d'œuvre allonge les délais de projet, augmente le coût total de possession et accroît la dépendance à l'expertise importée. Les programmes nationaux de pôles semi-conducteurs devraient atténuer les contraintes à moyen terme, mais la pénurie de talents freinera vraisemblablement le taux d'expansion du marché des processeurs pour centres de données en Indonésie jusqu'en 2028 au moins. [3]Organisation des Nations Unies pour le développement industriel, "Rapport sur le développement industriel,"unido.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les accélérateurs IA propulsent les charges de travail de nouvelle génération

Les CPU détenaient 34,72 % de la part du marché des processeurs pour centres de données en Indonésie en 2025 en raison de leur polyvalence dans les charges de travail à usage général. Les puces Intel Xeon soutiennent des géants du commerce électronique tels que Tokopedia, assurant un marché de base stable. Les accélérateurs IA/ASIC, cependant, sont sur une trajectoire de TCAC de 30,05 % qui remodèlera la composition des processeurs jusqu'en 2031. Leur essor est alimenté par la demande d'inférence IA à grande échelle, le GPU Merdeka de Lintasarta apportant le GPU en tant que service souverain aux entreprises locales. L'adoption des FPGA progresse dans les applications fintech et télécom qui nécessitent un traitement déterministe à faible latence. Le supercalculateur ALELEON propulsé par les processeurs EPYC d'AMD diversifie davantage le paysage des performances en offrant un accès public au calcul haute performance.

À mesure que les hyperscalers se mettent à niveau pour prendre en charge les modèles basés sur les transformeurs, le marché des processeurs pour centres de données en Indonésie continue de migrer vers des architectures hétérogènes. Les CPU dominent toujours les charges héritées et transactionnelles, mais le volume croissant des appels d'inférence IA accélère l'adoption des ASIC. Les indications de cette évolution incluent des plans de densité de baies visant 30 kW par armoire et au-delà. La demande de FPGA, bien que plus modeste, devrait dépasser les architectures héritées dans les réseaux de trading financier et les réseaux télécoms critiques.

Par application : l'analyse avancée accélère la transformation numérique

La formation et l'inférence IA/ML ont conservé une part de 33,05 % de la taille du marché des processeurs pour centres de données en Indonésie en 2025, alors que les entreprises s'empressaient d'opérationnaliser les modèles de vision et de langage. La plateforme de données de Bank Mandiri, qui prévient 1 milliard USD de pertes liées à la fraude, souligne la valeur de l'IA pour les entreprises. L'analyse avancée affiche le TCAC le plus rapide à 30,52 % car les directeurs des systèmes d'information intègrent désormais des flux de données en temps réel dans l'aide à la décision. Le calcul haute performance (HPC) passe des laboratoires universitaires aux tâches de simulation numérique et de séquençage génomique à l'échelle commerciale, aidé par les conditions d'accès public d'ALELEON.

Les dépenses en matière de sécurité et de chiffrement augmentent régulièrement en réponse à la Loi sur la protection des données personnelles et à une recrudescence des incidents de rançongiciels. La virtualisation des fonctions réseau gagne également du terrain : des opérateurs comme Indosat Ooredoo Hutchison déploient des modèles de langage locaux pour optimiser le trafic en périphérie 5G. Ces tendances applicatives soutiennent collectivement une demande incrémentale en unités de processeurs, renforçant l'expansion du marché des processeurs pour centres de données en Indonésie jusqu'en 2031.

Par architecture : le RISC-V émerge comme alternative ouverte

Les puces x86 contrôlaient 45,88 % de la taille du marché des processeurs pour centres de données en Indonésie en 2025, reflétant leur écosystème logiciel bien établi. Les architectures ARM gagnent en importance pour les charges de travail en périphérie, compte tenu de leurs avantages en matière d'efficacité énergétique. Parallèlement, le RISC-V open source bénéficie d'un TCAC de 30,96 % alors que l'Indonésie poursuit sa souveraineté technologique, encouragée par la feuille de route de valorisation de la silice d'une valeur de 45,74 milliards USD. L'intérêt du gouvernement pour la personnalisation des processeurs destinés à l'IA en langue locale accélère les essais RISC-V dans les laboratoires académiques et les startups technologiques émergentes.

L'architecture Power maintient une niche dans les clusters de calcul financier et gouvernemental ultra-fiables. Collectivement, la composition architecturale illustre un marché des processeurs pour centres de données en Indonésie progressant vers l'hétérogénéité : le x86 reste indispensable pour le cloud grand public, l'ARM répond aux niches de calcul en périphérie, et le RISC-V s'aligne sur les objectifs de conception souveraine à long terme.

Par type de centre de données : l'expansion de la colocation stimule la croissance des infrastructures

Les fournisseurs de services cloud et les hyperscalers ont capturé 41,12 % de la part du marché des processeurs pour centres de données en Indonésie en 2025, portés par les dépenses d'investissement soutenues de Microsoft, Tencent, Amazon et Google. Les opérateurs de colocation, cependant, affichent le TCAC le plus rapide à 31,38 % alors que les entreprises du marché intermédiaire adoptent des modèles de paiement à l'usage pour éviter les dépenses en capital initiales. Le site de 51 MW de NeutraDC à Batam illustre les expansions stratégiques en périphérie qui bénéficient des atterrissages de câbles sous-marins.

Les centres de données d'entreprise persistent pour les charges de travail contraintes par des limites de conformité, principalement dans les secteurs bancaire et gouvernemental. Parallèlement, des campus alimentés par des énergies renouvelables tels que le site de 500 MW de BDx répondent aux critères d'approvisionnement axés sur les critères ESG. Cette diversité garantit que le marché des processeurs pour centres de données en Indonésie répond à la fois aux besoins hyperscale et aux besoins de périphérie distribuée, renforçant la résilience de la demande en processeurs dans les différentes classes d'installations.

Analyse géographique

Le Grand Jakarta reste le centre de gravité du marché des processeurs pour centres de données en Indonésie, accueillant 35 projets opérationnels et plusieurs constructions hyperscale. Le réseau électrique mature de la région, la densité de la fibre optique et la proximité de 30 millions d'utilisateurs métropolitains protègent son statut de zone d'atterrissage privilégiée pour les régions cloud mondiales. La rareté de l'immobilier et la hausse des valorisations foncières incitent cependant les opérateurs à explorer des clusters secondaires tels que Bekasi et Cikarang, où EdgeConneX et STT GDC développent des campus de plusieurs mégawatts.

La situation stratégique de Batam et ses intersections de câbles sous-marins élèvent l'île au rang de pôle passerelle national. Des projets tels que le campus de 221 MW du Parc numérique de Nongsa et le futur câble Nongsa-Changi permettent un trafic transfrontalier sensible à la latence entre l'Indonésie et Singapour. Les régions orientales prennent de l'élan après l'achèvement de l'anneau Palapa et l'atterrissage du système de câble Bifrost à Manado. Ces liaisons soutiennent les déploiements de centres de données en périphérie destinés aux réseaux de diffusion de contenu et au cloud gaming, contribuant de nouveaux volumes au marché des processeurs pour centres de données en Indonésie.

Sumatra et Kalimantan représentent des perspectives à long horizon, combinant des prix fonciers plus bas avec d'abondantes réserves géothermiques qui séduisent les investisseurs ESG. Les plans du gouvernement pour installer un centre de données national dans la nouvelle capitale Nusantara renforcent la diversification vers l'est. L'attention se porte désormais sur les mises à niveau de la fiabilité du réseau électrique pouvant prendre en charge des constructions de niveau IV. En distribuant les futures constructions au-delà de Java, l'Indonésie atténue les risques sismiques et de capacité électrique, tout en élargissant l'empreinte totale adressable pour les fournisseurs de processeurs.

Paysage concurrentiel

Les opérateurs télécoms indonésiens établis tels que Telkom Indonesia (NeutraDC) et Indosat Ooredoo Hutchison intensifient leurs investissements dans le cloud souverain et les rideaux GPU pour défendre leurs parts face aux entrants étrangers. Les grands acteurs internationaux — Digital Realty, EdgeConneX, STT GDC — s'appuient sur des coentreprises pour accéder rapidement aux licences et aux réserves foncières, injectant les meilleures pratiques mondiales dans les constructions. Les prix de la colocation sont passés de 400 USD à 300-320 USD par kVA, illustrant la pression concurrentielle alors que la capacité dépasse la demande actuelle dans les zones centrales de Jakarta.

La différenciation stratégique se concentre désormais sur la conception prête pour l'IA, les références en matière de durabilité et la richesse des interconnexions transfrontalières. Le campus alimenté à l'énergie solaire de PT DCI Indonesia et l'installation renouvelable de 500 MW de BDx illustrent l'avantage du premier entrant dans le domaine de l'énergie verte. Le GPU Merdeka de Lintasarta se positionne comme la rampe d'accès souveraine à l'IA, tandis que la construction de NeutraDC à Batam se synchronise avec la croissance des routes sous-marines.

Leaders du secteur des processeurs pour centres de données en Indonésie

Intel Corporation

NVIDIA Corporation

Ampere Computing LLC

Advanced Micro Devices, Inc. (AMD)

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Indosat Ooredoo Hutchison et GoTo Group ont lancé les modèles en langue locale Sahabat-AI sur le cloud GPU Merdeka d'IOH.

- Février 2025 : Telin a achevé la station d'atterrissage du système de câble Bifrost à Jakarta, ajoutant 10,4 Tbit/s de capacité transpacifique.

- Janvier 2025 : Le Règlement OJK 27/2024 a transféré la supervision des actifs numériques à l'Autorité des services financiers, affinant les règles des plateformes TRD.

- Décembre 2024 : EdgeConneX a sécurisé 45 000 m² à Bekasi pour étendre son campus de Jakarta au-delà de 200 MW de charge informatique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des processeurs pour centres de données en Indonésie comme la valeur annuelle des nouveaux CPU, GPU, FPGA et accélérateurs spécifiques à l'IA expédiés dans des installations d'entreprise, de colocation, cloud et hyperscale. Selon Mordor Intelligence, les processeurs livrés préinstallés dans les serveurs et ceux ajoutés lors des cycles de mise à niveau sont comptabilisés, à condition que le matériel soit livré en Indonésie et entre en service productif.

Exclusion du périmètre : les circuits intégrés de mémoire, les cartes réseau discrètes sans calcul intégré, les unités reconditionnées et les contrats de service OEM sont hors de ce périmètre.

Aperçu de la segmentation

- Par type de processeur

- GPU

- CPU

- FPGA

- Accélérateur IA/ASIC

- Par application

- Analyse avancée des données

- Formation et inférence IA/ML

- Calcul haute performance

- Sécurité et chiffrement

- Virtualisation des fonctions réseau

- Autres

- Par architecture

- x86

- ARM

- RISC-V

- Power

- Par type de centre de données

- Entreprise

- Colocation

- Fournisseurs de services cloud / Hyperscalers

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des responsables commerciaux de fournisseurs de puces, des intégrateurs de serveurs à Jakarta, des responsables des achats chez les hyperscalers et des consultants thermiques indépendants. Les entretiens ont permis de clarifier les prix de vente moyens, les taux d'attachement des accélérateurs et les enveloppes de puissance des baies, affinant les hypothèses du modèle et validant les indicateurs secondaires.

Recherche documentaire

Notre équipe a d'abord récupéré les journaux d'importation par code SH indonésien, les tableaux de biens d'équipement de Statistics Indonesia et les séries de dépenses TIC de Bank Indonesia. Les signaux sectoriels ont été combinés avec les publications de l'Organisation des fournisseurs de centres de données en Indonésie, les articles IEEE Xplore sur les baies à forte densité de GPU et les dépôts 10-K des entreprises. Les contenus payants de D&B Hoovers et Dow Jones Factiva ont enrichi les ventilations au niveau des entreprises. Ces sources sont illustratives ; de nombreux autres portails publics et propriétaires ont soutenu la collecte et la vérification croisée des données.

Ensuite, des marqueurs de tendances tels que les annonces de dépenses d'investissement des hyperscalers, les adoptions de refroidissement liquide et les documents de politique IA locale ont été cartographiés sur les ventilations de segments à partir des bilans de facturation des semi-conducteurs WSTS et des tableaux de bord des flux douaniers.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les valeurs déclarées des importations de processeurs, qui sont ensuite ajustées pour les marges de distribution afin d'obtenir les dépenses nationales. Des approximations ascendantes sélectives, des décomptes d'expéditions de serveurs, des estimations de prix de vente moyen x nombre de cœurs et des facteurs d'attachement GPU testent les totaux avant affinage. Les données d'entrée comprennent les pipelines de construction des hyperscalers, la pénétration des charges de travail IA, la progression des cœurs par serveur, les évolutions tarifaires et l'adoption du refroidissement liquide. Une régression multivariée relie la demande en processeurs aux revenus des services cloud, au trafic de données 5G et aux budgets IA gouvernementaux pour projeter jusqu'en 2030. Les lacunes de données sont comblées par une interpolation des tendances d'importation trimestrielles réconciliée avec les divulgations publiques de dépenses d'investissement.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux tableaux de bord d'expédition de semi-conducteurs et aux indicateurs macroéconomiques, suivies d'une révision par des experts seniors. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des changements importants de politique ou de chaîne d'approvisionnement, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la base de référence de l'analyse du marché des processeurs pour centres de données en Indonésie de Mordor est-elle fiable ?

Les valeurs de marché publiées diffèrent souvent parce que les entreprises appliquent des périmètres, des devises et des cadences de mise à jour variables. Le choix du périmètre, l'inclusion des cartes accélératrices et les méthodes de progression des prix de vente moyens sont les principaux facteurs d'écart. Mordor ne comptabilise que les revenus du silicium de calcul au coût d'atterrissage plus des marges d'intégration étroites et révise les variables tous les douze mois, tandis que de nombreux concurrents extrapolent des ratios mondiaux ou des chiffres de dépenses d'investissement globaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,88 milliards USD (2025) | ||

| 2,80 milliards USD (2024) | Cabinet de conseil régional A | Regroupe la construction d'installations et le matériel informatique plus large tout en omettant la croissance de l'attachement GPU |

| 0,20 milliard USD (2025) | Cabinet de conseil mondial B | Suit uniquement les expéditions de serveurs en baie ; exclut les GPU discrets et les cartes ASIC |

| 5,80 millions USD (2023) | Association sectorielle C | Limite le périmètre aux CPU assemblés localement ; ignore les importations et les catégories d'accélérateurs |

Cette comparaison montre que le périmètre rigoureux de Mordor, la fréquence de mise à jour et les étapes de double validation produisent une base de référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des processeurs pour centres de données en Indonésie ?

Le marché est évalué à 6,29 milliards USD en 2026.

À quelle vitesse le marché des processeurs pour centres de données en Indonésie devrait-il croître ?

Il devrait se développer à un TCAC de 28,9 %, pour atteindre 22,39 milliards USD d'ici 2031.

Quel segment de processeurs connaît la croissance la plus rapide ?

Les accélérateurs IA/ASIC affichent la croissance la plus rapide avec un TCAC de 30,05 %.

Quelles réglementations influencent la demande en processeurs en Indonésie ?

Le Règlement gouvernemental 71/2021 impose le stockage local des données, contraignant les fournisseurs de cloud à construire des capacités nationales.

Dernière mise à jour de la page le: