Taille et Part du Marché de la Location de Chariots Élévateurs en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

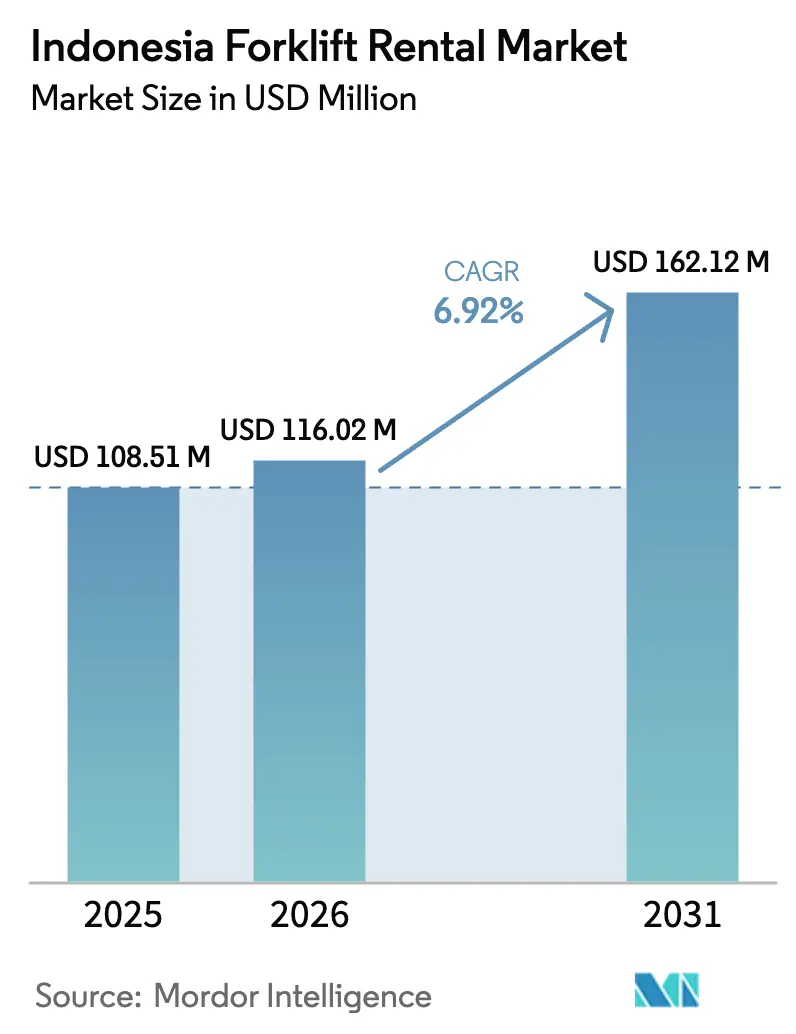

| Taille du marché de l'année de base (2025) | 108.51 Millions de dollars américains |

| Taille du Marché (2026) | 116.02 Millions de dollars américains |

| Taille du Marché (2031) | 162.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Location de Chariots Élévateurs en Indonésie par Mordor Intelligence

La taille du marché de la location de chariots élévateurs en Indonésie devrait passer de 108,51 millions USD en 2025 à 116,02 millions USD en 2026 et devrait atteindre 162,12 millions USD d'ici 2031, à un TCAC de 6,92 % sur la période 2026-2031. Cette progression s'aligne sur les dépenses nationales d'infrastructure dans le cadre du Proyek Strategis Nasional, sur le virage du secteur logistique vers l'externalisation de l'entreposage, et sur l'adoption accélérée de flottes électriques et dotées de systèmes télématiques. Les dépenses publiques consacrées aux routes, aux ports et à la nouvelle capitale élargissent directement la base de clientèle pour la location d'équipements à cycle court, tandis que la part croissante de 60 % du secteur des services dans la valeur ajoutée soutient la demande structurelle. La diffusion technologique, notamment les systèmes IoT et les batteries lithium-ion, modifie la dynamique concurrentielle en faveur des flottes de location gérées de manière professionnelle, capables d'intégrer la conformité en matière de sécurité et l'analyse des performances dans les contrats clients. Dans le même temps, la volatilité des devises et la couverture lacunaire du service après-vente dans les îles extérieures ajoutent une pression sur les coûts que seuls les opérateurs disposant d'une envergure suffisante ou de partenariats régionaux peuvent absorber.

Principaux Enseignements du Rapport

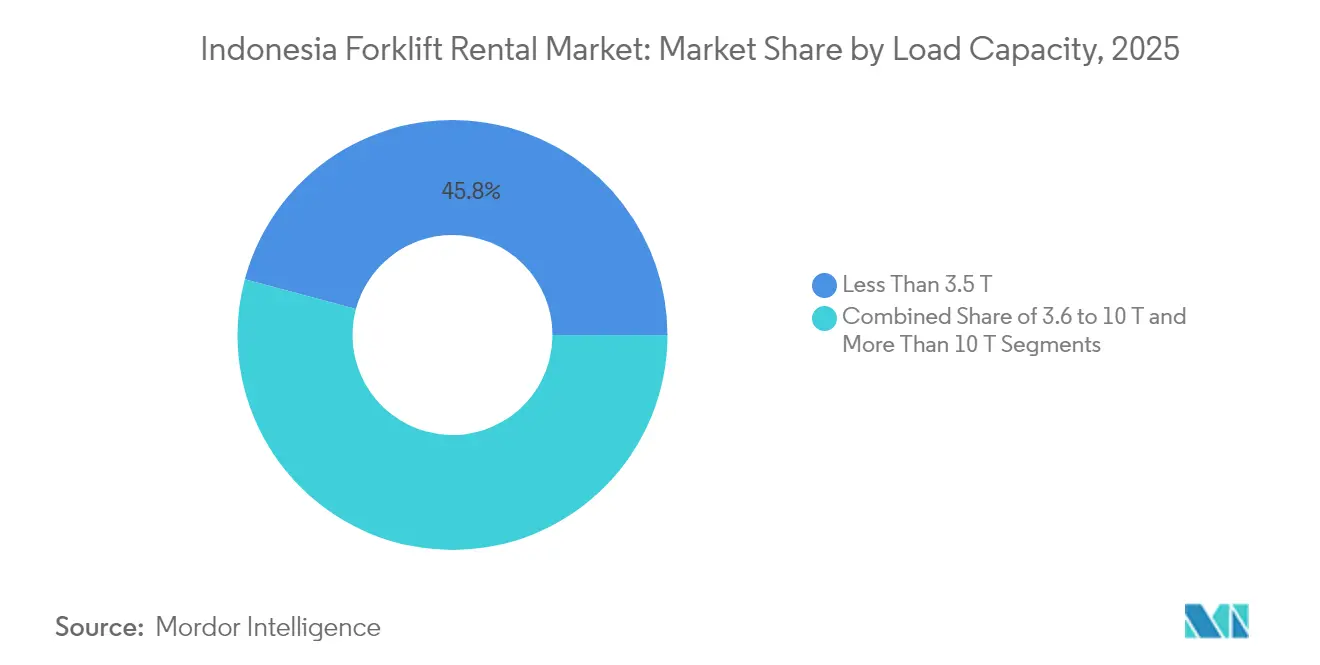

- Par capacité de charge, les unités de moins de 3,5 tonnes détenaient 45,83 % de la part du marché de la location de chariots élévateurs en Indonésie en 2025 et progressent à un TCAC de 9,31 % jusqu'en 2031.

- Par durée de location, les contrats à court terme étaient en tête avec une part de 53,62 % en 2025, tandis que les contrats à moyen terme affichent la croissance la plus rapide, à un TCAC de 10,56 % jusqu'en 2031.

- Par source d'énergie, les moteurs à combustion interne détenaient une part de 61,35 % en 2025, tandis que les modèles électriques progressent à un TCAC de 15,08 %.

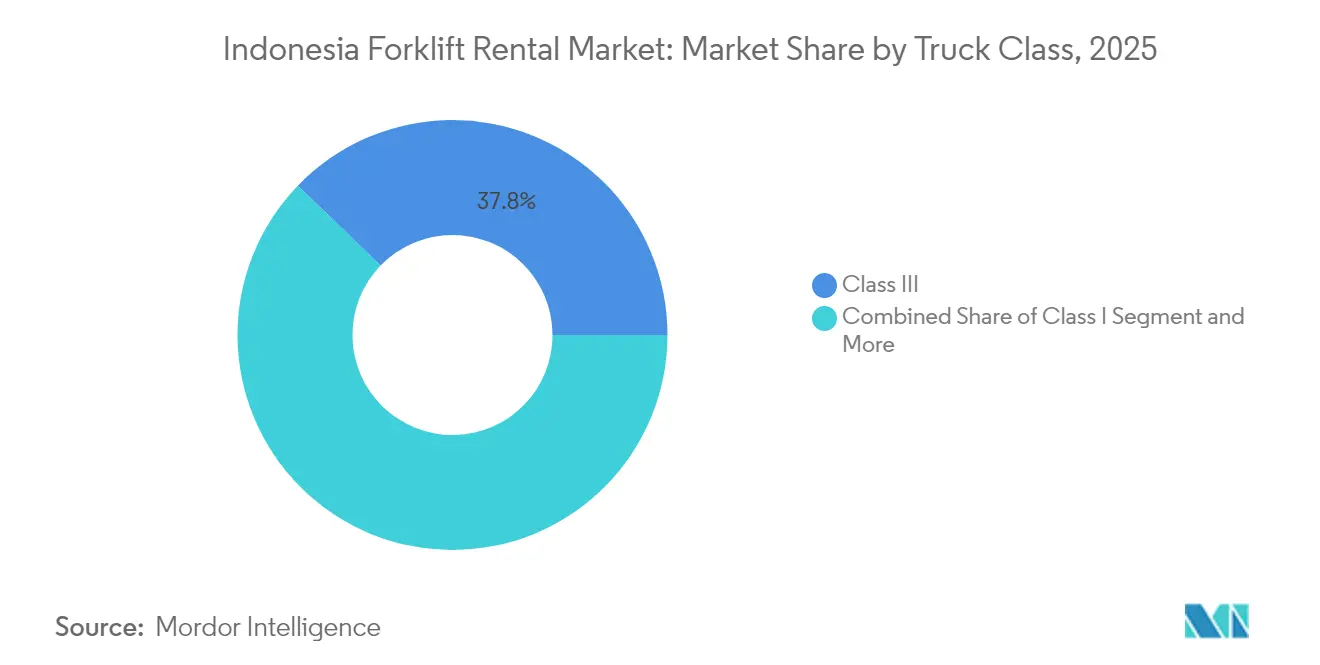

- Par classe de chariot, les équipements de classe III représentaient 37,78 % de la taille du marché de la location de chariots élévateurs en Indonésie en 2025, mais les unités de classe I devraient croître à un TCAC de 12,74 %.

- Par secteur d'utilisation finale, l'entreposage et la logistique ont capté une part de 50,37 % en 2025 et affichaient la trajectoire la plus forte, avec un TCAC de 12,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Location de Chariots Élévateurs en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de l'Externalisation vers les Prestataires Logistiques Tiers et de l'Entreposage pour le Commerce Électronique | +2.1% | Cœur de Java, en expansion vers Sumatra et Kalimantan | Moyen terme (2 à 4 ans) |

| La Politique d'Infrastructure Gouvernementale Stimule la Location d'Équipements de Construction | +1.8% | National, concentré dans les sites de projets du PSN | Long terme (≥ 4 ans) |

| L'Essor des Chariots Élévateurs Électriques pour s'Aligner sur les Incitations à l'Énergie Verte de PLN | +1.4% | Java et Bali, programmes pilotes dans les grandes villes | Moyen terme (2 à 4 ans) |

| L'Automatisation des Ports de Pelindo Stimule les Locations pour la Manutention de Conteneurs | +0.9% | Principaux ports : Jakarta, Surabaya, Medan, Makassar | Court terme (≤ 2 ans) |

| La Conformité à la Norme ISO 45001 Accroît la Demande de Flottes de Location Professionnelles | +0.7% | Zones industrielles à Java, en expansion vers les régions minières | Moyen terme (2 à 4 ans) |

| Les Contrats de Location Télématiques « Pay-Per-Use » en Plein Essor | +0.5% | Centres urbains dotés d'une infrastructure numérique solide | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Externalisation vers les Prestataires Logistiques Tiers et Expansion de l'Entreposage pour le Commerce Électronique

Le secteur logistique indonésien contribue à plus de 50 % de la demande totale de chariots élévateurs, les services de transport et de distribution devenant de plus en plus essentiels à l'efficacité de la chaîne d'approvisionnement[1]Noverius Laoli, "Le secteur logistique croît rapidement, l'industrie indonésienne des chariots élévateurs prête à se transformer," industri.kontan.co.id.. La prédominance du secteur des services, qui représente près de 60 % de la valeur ajoutée totale, crée un effet multiplicateur où chaque point de pourcentage de croissance logistique génère une demande de location d'équipements disproportionnée. L'expansion de l'entreposage pour le commerce électronique favorise particulièrement les modèles de location à court et moyen terme, les opérateurs ayant besoin d'une capacité flexible sans engagement en capital. Le virage vers l'externalisation des opérations logistiques réduit la détention directe d'équipements chez les fabricants et les détaillants, orientant la demande vers des flottes de location professionnelles offrant maintenance, conformité et expertise opérationnelle. Cette tendance s'accélère dans les îles extérieures, où la mise en place de capacités internes de manutention s'avère économiquement non viable pour les petits opérateurs.

La Politique d'Infrastructure Gouvernementale Stimule la Location d'Équipements de Construction

L'achèvement de 153 projets du programme PSN d'une valeur de 1 040 billions IDR a généré 1 993 billions IDR de production économique, créant une demande soutenue de location d'équipements de construction sur plusieurs phases de projets[2]Titik Anas, "Le développement massif des infrastructures et son impact sur l'économie indonésienne," eria.org.. La contribution de l'investissement en infrastructure à l'amélioration du PIB établit une boucle de rétroaction où une meilleure connectivité réduit les coûts logistiques, rendant les services de location économiquement plus attractifs que la propriété pour les opérations basées sur des projets. L'engagement du gouvernement de 430 milliards USD en infrastructures jusqu'en 2024 comprend l'expansion du réseau autoroutier et le développement aéroportuaire, nécessitant une manutention intensive pendant les phases de construction et d'exploitation. Le secteur de la construction croît à un rythme annuel de 4,83 %, le secteur contribuant à hauteur de 9,86 % au PIB en 2023, établissant une base stable pour la demande de location d'équipements[3]"Le secteur de la construction indonésien reste solide," Business Indonesia, business-indonesia.org.. L'envergure de 35 milliards USD du projet IKN Nusantara représente un catalyseur de demande singulier nécessitant un déploiement coordonné d'équipements sur plusieurs phases de construction s'étalant sur plusieurs années.

Virage Rapide vers les Chariots Élévateurs Électriques pour Répondre aux Incitations à l'Énergie Verte de PLN

La demande de chariots élévateurs électriques a bondi de plus de 30 % en 2024, portée par l'adoption de la technologie des batteries lithium-ion, qui devrait dominer le marché d'ici 2030. Les initiatives d'énergie verte de PLN créent des avantages en termes de coûts pour l'exploitation d'équipements électriques, notamment dans les zones industrielles ayant accès à une infrastructure d'énergie renouvelable. Les contributions des entreprises japonaises aux efforts de décarbonation de l'Indonésie comprennent des services de location d'équipements de production d'énergie solaire sur site, réduisant les coûts opérationnels des flottes de chariots élévateurs électriques. La transition favorise les modèles de location par rapport à la propriété, car les chariots élévateurs électriques nécessitent une infrastructure de recharge spécialisée et une expertise en maintenance que les sociétés de location peuvent fournir plus efficacement que les opérateurs individuels. L'évolution de la technologie des batteries crée des risques d'obsolescence que les contrats de location peuvent atténuer grâce à des mises à jour régulières de la flotte et à des cycles de renouvellement technologique.

Programmes d'Automatisation des Ports (Pelindo) Stimulant les Locations pour la Manutention de Conteneurs

La manutention d'environ 50 % du volume de fret indonésien par le port de Tanjung Priok positionne les initiatives d'automatisation de PELINDO comme un moteur de demande essentiel pour les équipements spécialisés de manutention de conteneurs. La numérisation des ports et les améliorations de l'efficacité nécessitent un déploiement coordonné d'équipements qui favorise les arrangements de location par rapport à la propriété individuelle en raison de la complexité opérationnelle et des exigences de maintenance. La création de PELINDO par la fusion de quatre entreprises publiques crée des opportunités de standardisation qui bénéficient aux grands prestataires de location capables de répondre à des spécifications unifiées sur plusieurs sites portuaires. La croissance des volumes de conteneurs dans les principaux ports, notamment Jakarta, Surabaya, Medan et Makassar, génère une demande soutenue de chariots élévateurs de classe IV et de classe V spécifiquement conçus pour les opérations de manutention de conteneurs. L'accent mis par les programmes d'automatisation sur la réduction des coûts opérationnels s'aligne sur les modèles de location qui éliminent les dépenses en capital tout en donnant accès aux équipements de dernière génération dotés de systèmes télématiques intégrés et de capacités de surveillance des performances.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Volatilité de la Roupie Augmente le Coût d'Importation des Pièces de Rechange et des Unités | -1.2% | National, affectant particulièrement les équipements importés | Court terme (≤ 2 ans) |

| La Fragmentation du Réseau de Service Après-Vente Hors de Java Prolonge les Temps d'Arrêt | -0.8% | Îles extérieures : Sumatra, Kalimantan, Sulawesi, Papouasie | Long terme (≥ 4 ans) |

| La Popularité Croissante des Véhicules à Guidage Automatique Réduit la Demande de Chariots Élévateurs de Classe III | -0.6% | Pôles de fabrication avancée à Java et Batam | Moyen terme (2 à 4 ans) |

| Les Opérateurs de Location Informels Non Réglementés Tirent les Prix vers le Bas | -0.4% | Marchés régionaux hors des principaux centres industriels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Fluctuation de la Roupie Alourdit les Coûts d'Importation des Pièces de Rechange et des Unités.

La perception des équipements importés par les clients indonésiens comme coûteux mais durables crée une sensibilité aux prix qui s'intensifie pendant les périodes de volatilité des devises. Les fluctuations de la roupie par rapport aux principales devises ont un impact direct sur les coûts des pièces de rechange, de nombreux clients vérifiant les prix en ligne avant d'acheter, créant une transparence qui pèse sur les tarifs de location à la baisse pendant les périodes de change défavorables. Les équipements dépendants des importations font face à des défis supplémentaires liés à la TVA de 10 % et aux taxes sur les biens de luxe qui amplifient l'impact des devises sur le coût total de possession. Les sociétés de location doivent équilibrer les coûts de couverture du risque de change avec une tarification compétitive, absorbant souvent la volatilité des taux de change pour maintenir leur part de marché. Le virage vers l'assemblage local et l'approvisionnement en pièces devient économiquement attractif lors de périodes prolongées de faiblesse de la devise, bien que cette transition nécessite des investissements en capital significatifs et des accords de transfert de technologie.

La Fragmentation du Réseau de Service Après-Vente Hors de Java Prolonge les Temps d'Arrêt

La fragmentation du réseau de service au-delà des corridors industriels de Java crée des risques opérationnels qui favorisent la propriété d'équipements plutôt que la location dans les zones reculées où les coûts d'immobilisation dépassent les économies réalisées grâce à la location. La concentration de l'expertise technique et des stocks de pièces dans les centres de service basés à Java entraîne une indisponibilité prolongée des équipements lors des réparations, affectant particulièrement les opérations minières et de plantation dans les îles extérieures. Les sociétés de location font face à des coûts opérationnels plus élevés sur les marchés hors Java en raison de la complexité logistique et des taux d'utilisation des équipements plus faibles, conduisant souvent à une tarification premium qui réduit l'attractivité de la location. Le défi s'intensifie pour les équipements spécialisés nécessitant des techniciens certifiés par le fabricant, créant des opportunités de marché pour les entreprises qui investissent dans des capacités de service distribuées. Les initiatives de développement économique régional pourraient éventuellement remédier à cette contrainte, mais l'horizon temporel s'étend au-delà des horizons de planification des investissements typiques pour la plupart des opérateurs de location.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Charge : Les Unités Compactes Pilotent l'Évolution du Marché

Les chariots élévateurs de moins de 3,5 tonnes ont capté 45,83 % de part de marché en 2025 tout en affichant la croissance la plus forte à un TCAC de 9,31 % jusqu'en 2031, reflétant le virage de l'Indonésie vers des opérations à plus petite échelle et flexibles dans l'exécution des commandes du commerce électronique et la logistique urbaine. La prédominance de ce segment découle des contraintes d'espace en entrepôt dans les zones industrielles de Java et de la préférence croissante pour les opérations en plusieurs équipes qui favorisent des équipements plus légers et plus maniables. Le segment 3,6 à 10 tonnes sert les applications traditionnelles de fabrication et de construction, maintenant une demande stable alignée sur la croissance de la production industrielle indonésienne. Les unités dépassant 10 tonnes se concentrent dans les applications d'industrie lourde, notamment l'acier, le ciment et les mines, avec des schémas de demande étroitement liés aux cycles des matières premières et au calendrier des projets d'infrastructure.

L'expansion de l'entreposage pour le commerce électronique stimule particulièrement la demande d'unités compactes, les centres de traitement des commandes privilégiant le débit plutôt que la capacité de levage lourde, créant des préférences de location pour des flottes pouvant évoluer rapidement pendant les périodes de pointe. Plus de 40 % des transactions de chariots élévateurs impliquent désormais des technologies avancées telles que l'intégration IoT, les unités compactes menant cette adoption en raison de leur déploiement dans des opérations logistiques numériquement avancées. La trajectoire de croissance du segment s'aligne sur la transition économique de l'Indonésie vers les services et la fabrication légère, où la flexibilité opérationnelle prime sur la capacité de levage brute dans les critères de sélection des équipements.

Par Durée de Location : Les Contrats à Moyen Terme Reconfigurent la Dynamique du Secteur

Le paysage des durées de location révèle des changements stratégiques dans les préférences des clients, les arrangements à court terme détenant 53,62 % de part de marché en 2025 malgré l'accélération des contrats à moyen terme à un TCAC de 10,56 % jusqu'en 2031. Cette divergence reflète la maturité économique de l'Indonésie, où les entreprises recherchent de plus en plus une prévisibilité opérationnelle à travers des engagements de durée moyenne tout en maintenant une flexibilité pour les ajustements de capacité. Les locations à court terme restent dominantes dans les applications de construction et événementielles où les délais des projets dictent les besoins en équipements. Les baux à long terme servent les opérations établies nécessitant une capacité de manutention constante sans engagement en capital, notamment dans les installations de fabrication et de distribution.

L'accélération de la croissance des locations à moyen terme indique une planification de la demande sophistiquée parmi les entreprises indonésiennes, portée par l'amélioration des capacités de prévision économique et les initiatives d'optimisation de la chaîne d'approvisionnement. La contribution de 60 % du secteur des services à la valeur ajoutée crée des schémas de demande stables qui soutiennent des engagements de location plus longs tout en évitant l'intensité capitalistique de la propriété. Les défis du secteur bancaire prévus pour 2025, notamment la liquidité tendue et les taux d'intérêt élevés, rendent les arrangements de location plus attractifs que le financement d'équipements pour les entreprises cherchant à préserver la flexibilité de leur trésorerie.

Par Source d'Énergie : La Transition Électrique s'Accélère Malgré la Prédominance des Moteurs à Combustion Interne

Les moteurs à combustion interne ont maintenu une part de marché de 61,35 % en 2025, mais les variantes électriques progressent avec un TCAC projeté de 15,08 %, créant un changement fondamental dans la composition des flottes de location et les stratégies opérationnelles. Cette transition reflète les engagements de décarbonation de l'Indonésie et les initiatives d'énergie verte de PLN qui réduisent les coûts opérationnels des équipements électriques dans les installations ayant accès à des énergies renouvelables. Les systèmes hybrides occupent un rôle de transition, offrant une flexibilité opérationnelle pendant que les clients s'adaptent aux exigences de l'infrastructure électrique. L'essor électrique bénéficie des contributions des entreprises japonaises aux efforts de décarbonation de l'Indonésie, notamment la location d'équipements de production d'énergie solaire qui complète les opérations de chariots élévateurs électriques.

L'adoption de la technologie des batteries lithium-ion, qui devrait dominer d'ici 2030, crée des avantages pour la location grâce à des exigences de maintenance réduites et une prévisibilité des coûts opérationnels par rapport aux alternatives à combustion interne. La demande de location de chariots élévateurs électriques a augmenté de plus de 30 % en 2024, portée par les opérateurs d'entrepôts cherchant à réduire les émissions et les coûts opérationnels tout en évitant l'investissement en capital requis pour l'infrastructure de recharge. La transition favorise les flottes de location professionnelles capables de fournir des solutions de recharge intégrées et une expertise en maintenance, créant des avantages concurrentiels pour les entreprises investissant dans des capacités de flotte électrique.

Par Classe de Chariot : La Croissance de la Classe I Remet en Question les Hiérarchies Traditionnelles

Les chariots élévateurs de classe III détenaient 37,78 % de part de marché en 2025, reflétant leur polyvalence dans les applications d'entrepôt et d'industrie légère, tandis que les unités de classe I s'accélèrent à un TCAC de 12,74 %, portées par l'adoption électrique et l'intégration de l'automatisation dans les installations modernes. Ce schéma de croissance indique l'évolution du secteur logistique indonésien vers des opérations de plus haute précision et dotées de technologies avancées, qui favorisent les chariots à contrepoids électriques et les chariots à mât rétractable par rapport aux modèles traditionnels à combustion interne. Les équipements de classe II servent des applications spécialisées en allées étroites dans les installations à espace contraint, tandis que les unités de classe IV et V se concentrent dans les applications lourdes, notamment la manutention de conteneurs dans les ports et les installations de traitement de l'acier.

L'accélération de la classe I s'aligne sur les tendances d'automatisation des entrepôts et l'adoption des véhicules électriques, ces unités s'intégrant plus facilement aux systèmes de gestion des installations et offrant des capacités supérieures de collecte de données opérationnelles. Les programmes d'automatisation des ports de PELINDO créent une demande spécifique d'équipements de classe IV et V conçus pour la manutention de conteneurs, les arrangements de location étant préférés en raison de la complexité opérationnelle et des exigences de maintenance. La prédominance de la classe III reflète la structure industrielle de l'Indonésie, où la manutention polyvalente reste l'exigence principale, bien que les tendances à l'automatisation et à l'électrification déplacent progressivement les préférences vers des catégories d'équipements plus spécialisées.

Par Secteur d'Utilisation Finale : La Prédominance de l'Entreposage Renforce la Transformation Logistique

L'entreposage et la logistique ont capté 50,37 % de part de marché en 2025 tout en affichant la croissance la plus forte à un TCAC de 12,14 %, renforçant le rôle du secteur comme principal moteur de la demande de location de chariots élévateurs en Indonésie. Cette prédominance reflète la contribution de 60 % du secteur des services à la valeur ajoutée totale et à l'emploi, créant des effets multiplicateurs où la croissance logistique génère une demande d'équipements disproportionnée. Les applications de construction bénéficient de l'investissement de 1 040 billions IDR du programme PSN, bien que les schémas de demande restent dépendants des projets et cycliques. La demande du secteur automobile s'aligne sur la position de l'Indonésie en tant que pôle de fabrication régional, tandis que les applications agroalimentaires progressent avec la consommation intérieure et l'expansion des exportations.

Le segment aérospatial et défense, bien que plus modeste en termes absolus, représente des applications à haute valeur ajoutée nécessitant des équipements spécialisés et des capacités de maintenance qui favorisent les arrangements de location professionnels. Les autres secteurs, notamment le commerce de détail et le pharmaceutique, contribuent à une demande stable portée par l'expansion des centres de distribution et les exigences de conformité réglementaire. La contribution de plus de 50 % du secteur logistique à la demande totale de chariots élévateurs crée une stabilité du marché de la location, les opérations d'entreposage nécessitant une capacité de manutention constante avec des schémas d'utilisation prévisibles. La croissance du commerce électronique stimule particulièrement les préférences de location à court et moyen terme, les opérateurs ayant besoin d'une capacité flexible sans engagement en capital lors des fluctuations de la demande.

Analyse Géographique

Le marché de la location de chariots élévateurs en Indonésie présente une concentration régionale prononcée, Java occupant la position dominante en raison de sa densité industrielle et de son développement infrastructurel, tandis que les îles extérieures présentent des opportunités émergentes contraintes par les limites du réseau de service et la complexité logistique. La géographie de l'archipel crée des schémas de demande distincts, où les corridors industriels établis de Java génèrent une demande de location constante dans les secteurs de la fabrication, de la logistique et de la construction, soutenus par des réseaux de service après-vente complets et une expertise technique. Les opérations de plantation et d'exploitation minière de Sumatra nécessitent des équipements lourds spécialisés avec des intervalles de service prolongés en raison des emplacements éloignés et des conditions d'exploitation difficiles. Les industries charbonnières et d'huile de palme de Kalimantan créent des schémas de demande cycliques liés aux prix des matières premières et aux cycles de production saisonniers.

La contribution de 60 % du secteur des services à la valeur ajoutée nationale se concentre principalement dans les centres urbains de Java, créant une demande stable d'équipements de manutention dans les applications d'entreposage et de distribution. La manutention d'environ 50 % du volume de fret indonésien par le port de Tanjung Priok positionne Jakarta comme un nœud de demande critique, les initiatives d'automatisation de PELINDO générant des besoins spécifiques en équipements de manutention de conteneurs. Les disparités économiques régionales créent des préférences de location variables, les opérations basées à Java favorisant l'intégration de technologies avancées et les équipements électriques, tandis que les applications dans les îles extérieures privilégient la durabilité et les intervalles de service prolongés plutôt que la sophistication technologique.

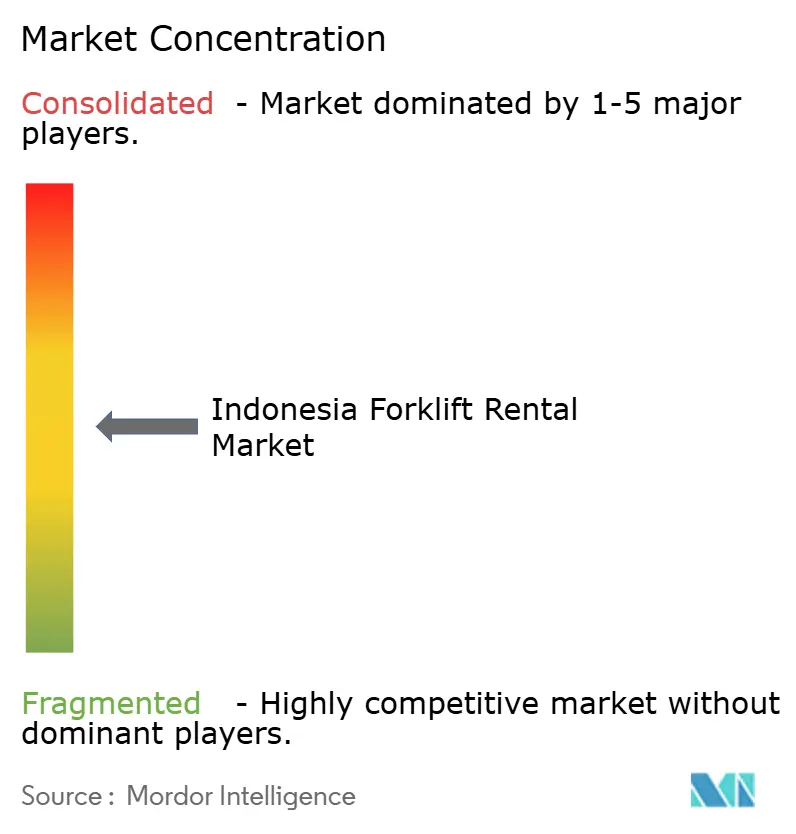

Paysage Concurrentiel

Le marché de la location de chariots élévateurs en Indonésie présente une fragmentation modérée, les acteurs établis s'appuyant sur la notoriété de leur marque et la densité de leur réseau de service pour maintenir leurs positions concurrentielles, tandis que les opérateurs émergents se concentrent sur des applications de niche et une spécialisation régionale. La concentration du marché reflète la nature capitalistique des opérations de flotte et l'importance des capacités de service après-vente, notamment dans l'environnement géographique et infrastructurel difficile de l'Indonésie. Les schémas stratégiques mettent l'accent sur l'intégration verticale, les entreprises leaders combinant vente d'équipements, location et services de maintenance pour capter de la valeur tout au long du cycle de vie client et réduire la vulnérabilité concurrentielle.

L'adoption technologique crée des opportunités de différenciation, plus de 40 % des transactions de chariots élévateurs impliquant désormais des technologies avancées telles que l'intégration IoT et les capacités télématiques. Des opportunités de marché inexploitées existent dans les marchés des îles extérieures où les limites du réseau de service créent des barrières à l'entrée mais réduisent également l'intensité concurrentielle pour les entreprises prêtes à investir dans des capacités distribuées. Le virage vers les équipements électriques et les modèles de location à l'usage favorise les opérateurs disposant d'une expertise technique et de ressources en capital pour soutenir l'infrastructure de recharge et les systèmes avancés de gestion de flotte. Les barrières réglementaires dans les secteurs logistiques stratégiques créent des défis d'accès au marché pour les entreprises étrangères tout en protégeant les positions concurrentielles des acteurs nationaux, bien que les opportunités de partenariat public-privé puissent remodeler ces dynamiques à mesure que le développement des infrastructures s'accélère.

Leaders du Secteur de la Location de Chariots Élévateurs en Indonésie

Toyota Material Handling Indonesia (Traktor Nusantara)

PT United Tractors

PT UMW Equipment and Engineering

PT Berca Mandiri Perkasa (Kalmar)

SML Rental

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Le budget d'infrastructure de l'Indonésie a atteint 422,7 billions IDR pour 2024, représentant une croissance continue par rapport aux 381,2 billions IDR de 2017 dans le cadre du programme PSN. Ce niveau d'investissement soutient une demande soutenue de location d'équipements de construction sur plusieurs phases de projets et régions géographiques.

- Janvier 2024 : En janvier 2024, MNC Leasing, filiale de MNC Group, a conclu un accord de cofinancement de 50 milliards IDR avec Bank SBI Indonesia. Ce partenariat vise à renforcer le soutien financier aux secteurs stratégiques de l'Indonésie. L'accent est mis sur l'amplification de la distribution du crédit et le renforcement de l'aide financière, notamment dans les secteurs des équipements commerciaux et industriels tels que la logistique et la construction. MNC Leasing, sous l'égide de MNC Group, est un acteur clé des services de multifinancement, fournissant des solutions de crédit-bail et de financement pour les véhicules, les machines lourdes et autres actifs productifs.

Périmètre du Rapport sur le Marché de la Location de Chariots Élévateurs en Indonésie

| Moins de 3,5 T |

| 3,6 à 10 T |

| Plus de 10 T |

| Court terme/Spot (Moins d'1 mois) |

| Moyen terme (1 à 12 mois) |

| Bail Long Terme (3 à 5 ans) |

| Électrique |

| Combustion Interne (Diesel/GPL) |

| Hybride |

| Classe I |

| Classe II |

| Classe III |

| Classe IV |

| Classe V |

| Entreposage et Logistique |

| Construction |

| Automobile |

| Agroalimentaire |

| Aérospatial et Défense |

| Autres (Commerce de Détail, Pharmaceutique, etc.) |

| Par Capacité de Charge | Moins de 3,5 T |

| 3,6 à 10 T | |

| Plus de 10 T | |

| Par Durée de Location | Court terme/Spot (Moins d'1 mois) |

| Moyen terme (1 à 12 mois) | |

| Bail Long Terme (3 à 5 ans) | |

| Par Source d'Énergie | Électrique |

| Combustion Interne (Diesel/GPL) | |

| Hybride | |

| Par Classe de Chariot | Classe I |

| Classe II | |

| Classe III | |

| Classe IV | |

| Classe V | |

| Par Secteur d'Utilisation Finale | Entreposage et Logistique |

| Construction | |

| Automobile | |

| Agroalimentaire | |

| Aérospatial et Défense | |

| Autres (Commerce de Détail, Pharmaceutique, etc.) |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la location de chariots élévateurs en Indonésie ?

La taille du marché de la location de chariots élévateurs en Indonésie a atteint 116,02 millions USD en 2026 et devrait progresser jusqu'à 162,12 millions USD d'ici 2031, à un TCAC de 6,92 % sur la période 2026-2031.

Quel segment est en tête par capacité de charge ?

Les chariots élévateurs de moins de 3,5 tonnes sont en tête avec une part de 45,83 % en 2025 et devraient croître à un TCAC de 9,31 % jusqu'en 2031.

À quelle vitesse le segment des chariots élévateurs électriques croît-il ?

Les modèles électriques constituent le segment de source d'énergie à la croissance la plus rapide, progressant à un TCAC de 15,08 % sur la période 2026-2031 grâce aux incitations à l'énergie verte de PLN et à des coûts de cycle de vie réduits.

Pourquoi les contrats de location à moyen terme gagnent-ils en popularité ?

Les entreprises disposent d'une meilleure visibilité sur la demande et préfèrent les contrats de trois à douze mois pour équilibrer la prévisibilité opérationnelle et la flexibilité, alimentant un TCAC de 10,56 % dans les locations à moyen terme jusqu'en 2031.

Dernière mise à jour de la page le: