Marktgröße und Marktanteil für indonesische Rechenzentrumsprozessoren

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2022 - 2024 |

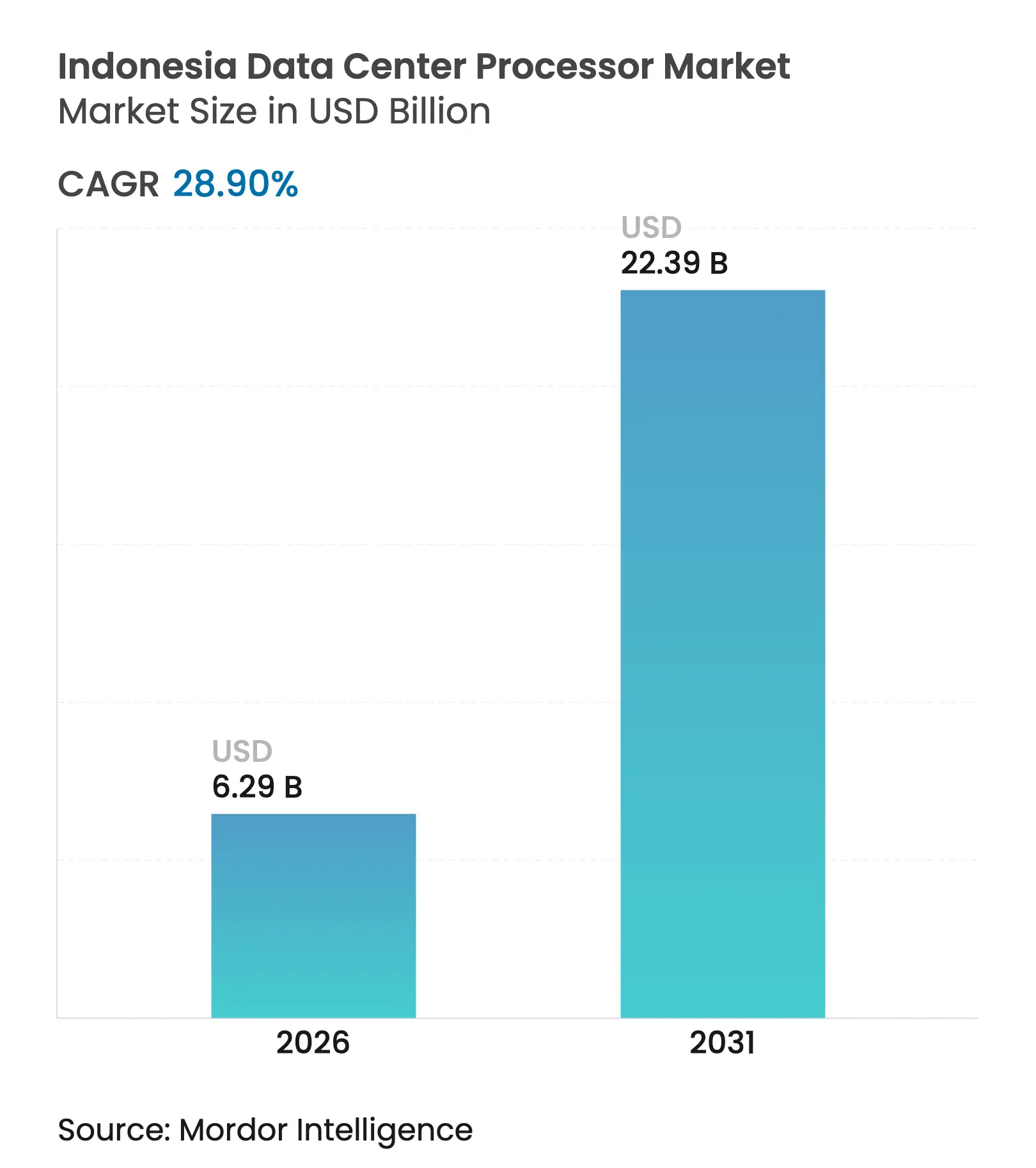

| Marktgröße (2026) | 6.29 Milliarden US-Dollar |

| Marktgröße (2031) | 22.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für Rechenzentrumsprozessoren von Mordor Intelligence

Die Marktgröße für indonesische Rechenzentrumsprozessoren wurde im Jahr 2025 auf 4,88 Milliarden USD geschätzt und soll von 6,29 Milliarden USD im Jahr 2026 auf 22,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 28,9 % während des Prognosezeitraums (2026–2031). Kapazitätserweiterungen durch Hyperscaler, die Durchsetzung nationaler Datenspeicherungsvorschriften und steigende KI-Arbeitslasten bilden gemeinsam die Grundlage für diesen Schwung. Laufende Unterseekabelanlandungen und kantengünstige Vorschriften stärken die regionale Konnektivität, während sinkende Colocation-Tarife die Akzeptanz bei kleinen und mittelständischen Unternehmen beschleunigen. Der Wettbewerb verlagert sich von der Kapazitätserweiterung hin zur Differenzierung in den Bereichen Energieeffizienz, Sovereign-Cloud-Compliance und KI-fähige Rack-Dichten.

Wichtigste Erkenntnisse des Berichts

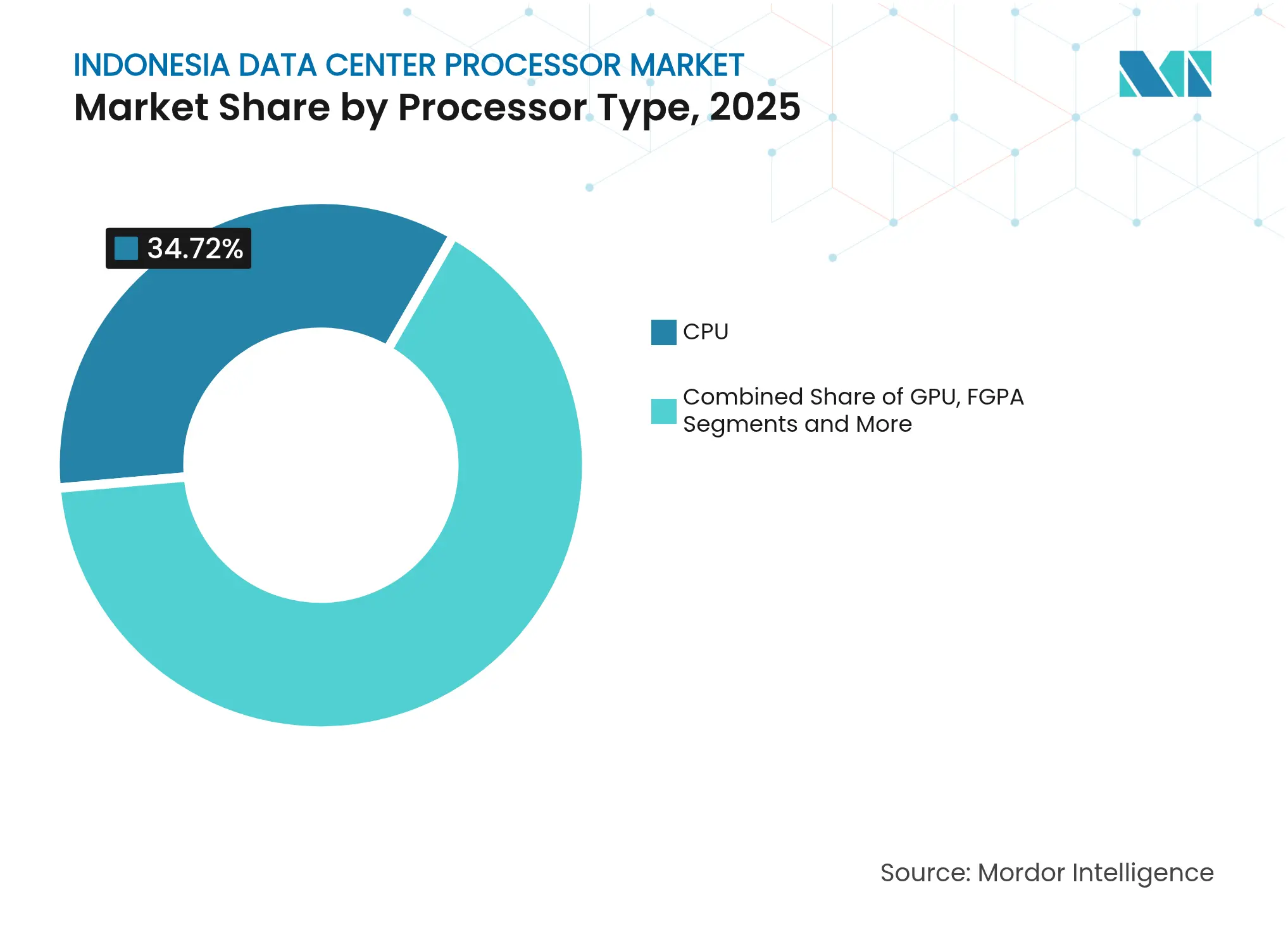

- Nach Prozessortyp führten CPUs mit einem Marktanteil von 34,72 % am indonesischen Markt für Rechenzentrumsprozessoren im Jahr 2025, während KI-Beschleuniger/ASICs voraussichtlich bis 2031 mit einer CAGR von 30,05 % wachsen werden.

- Nach Anwendung entfiel auf KI/ML-Training und -Inferenz im Jahr 2025 ein Anteil von 33,05 % an der Marktgröße für indonesische Rechenzentrumsprozessoren; Erweiterte Datenanalyse soll bis 2031 mit einer CAGR von 30,52 % wachsen.

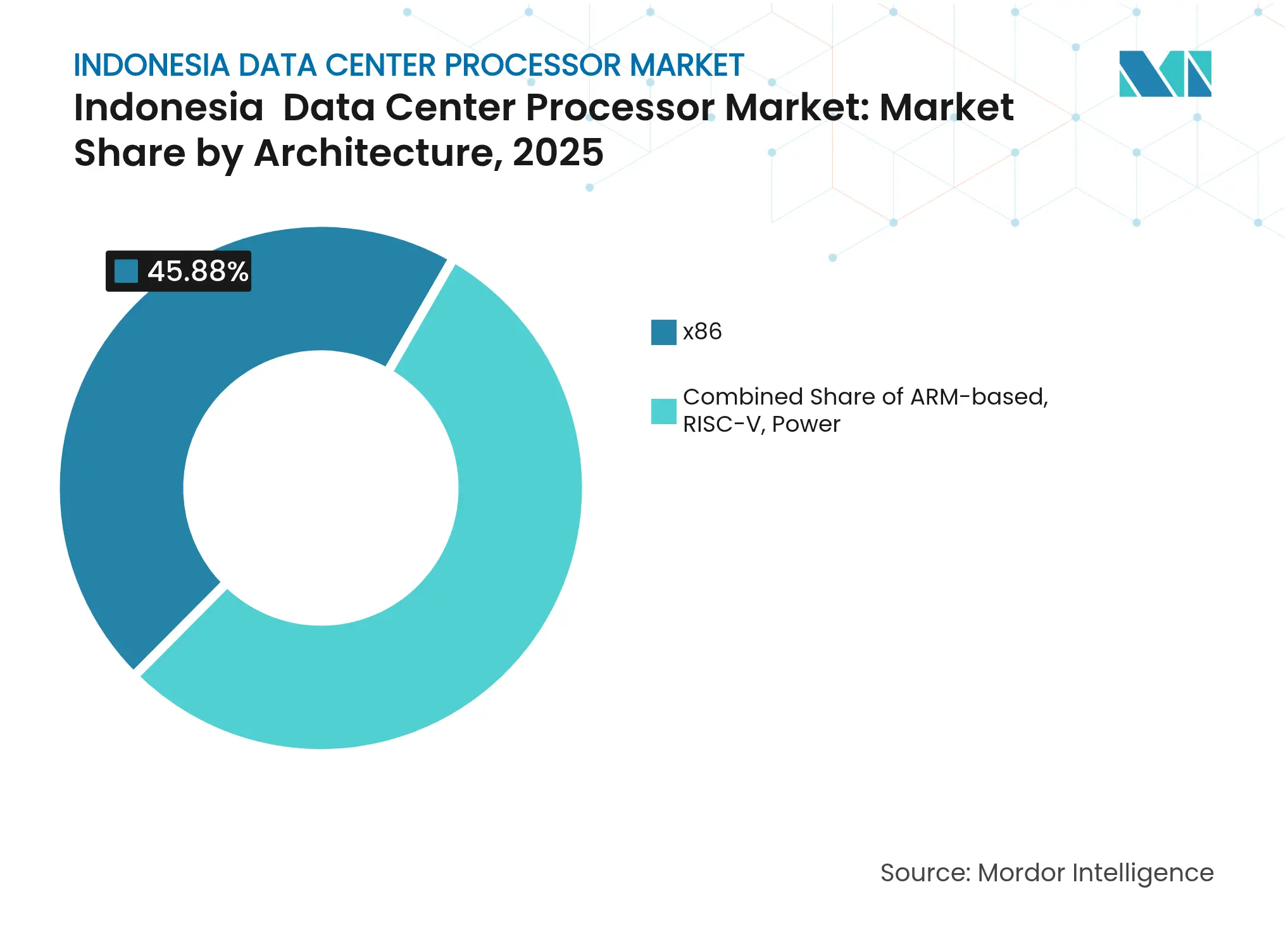

- Nach Architektur hielten x86-Prozessoren im Jahr 2025 einen Anteil von 45,88 % an der Marktgröße für indonesische Rechenzentrumsprozessoren, während das RISC-V-Segment mit der schnellsten CAGR von 30,96 % aufwartet.

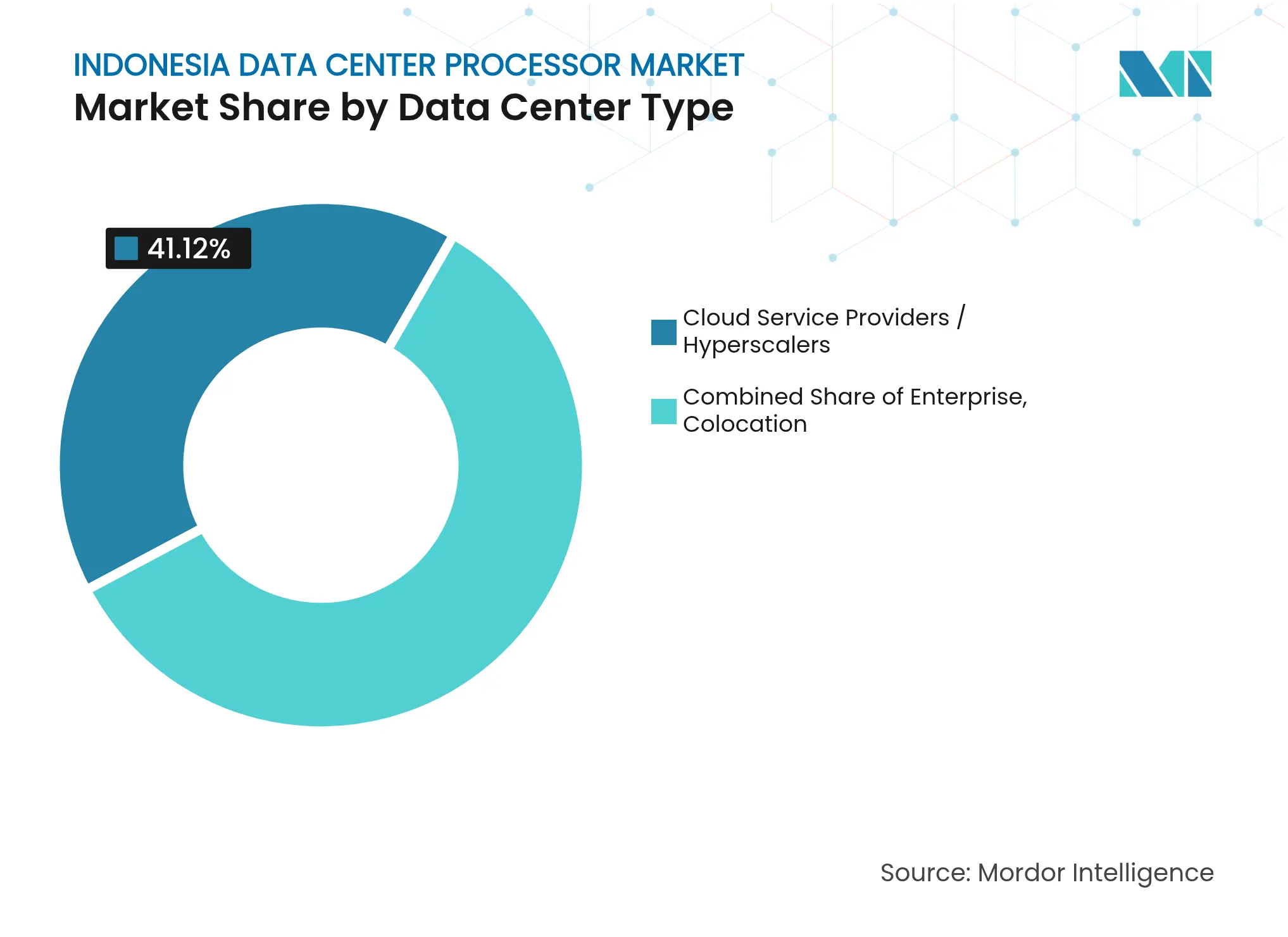

- Nach Rechenzentrumstyp beherrschten Cloud-Dienstanbieter/Hyperscaler im Jahr 2025 einen Marktanteil von 41,12 % am indonesischen Markt für Rechenzentrumsprozessoren; Colocation-Einrichtungen verzeichnen bis 2031 eine CAGR von 31,38 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Markt für Rechenzentrumsprozessoren

Analyse der Einflussfaktoren*

| Einflussfaktor | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste CAPEX-Pipeline der Hyperscaler | +8.2% | National, konzentriert in Groß-Jakarta und Batam | Mittelfristig (2–4 Jahre) |

| KI- und Digitalwirtschaftsprogramme der Regierung | +6.8% | National, mit Prioritätszonen auf Java und aufstrebenden Knotenpunkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach GPU-dichten Cloud-Instanzen | +7.4% | National, mit Hyperscale-Konzentration in Jakarta | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierungsvorschriften | +5.1% | National, alle Cloud-Dienstanbieter betreffend | Mittelfristig (2–4 Jahre) |

| Neue Unterseekabelanlandungen zur Stärkung von Colocation-Standorten in Ostindonesien | +2.8% | Ostindonesien, insbesondere Sulawesi und Maluku | Langfristig (≥ 4 Jahre) |

| Durch Kohlenstoffgutschriften gestützte „Grünkern”-Prozessoren, die ESG-Fonds anziehen | +1.9% | National, mit Fokus auf Integration erneuerbarer Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste CAPEX-Pipeline der Hyperscaler

Der indonesische Markt für Rechenzentrumsprozessoren profitiert von einer beispiellosen Welle an Investitionszusagen der Hyperscaler. Microsofts Zusage über 1,7 Milliarden USD und Tencents Programm über 500 Millionen USD stehen an der Spitze einer nationalen Projektpipeline, die eine geplante IT-Last von über 400 MW umfasst. Die Colocation-Einnahmen in Jakarta sollen bis 2027 938 Millionen USD erreichen, wobei hyperscale-verbundene Einrichtungen 72 % des Gesamtvolumens ausmachen. EdgeConneX beispielsweise erweitert seine Kapazität in Bekasi auf mehr als 200 MW und verdreifacht damit seinen aktuellen Fußabdruck. Diese umfangreichen Standorterweiterungen führen direkt zu generationsübergreifenden Prozessor-Refresh-Zyklen und treiben eine konsistente Nachfrage nach CPUs, GPUs und KI-Beschleunigern in neuen Racks an.

KI- und Digitalwirtschaftsprogramme der Regierung

Strategische Initiativen wie Vision 2045, die Nationale KI-Strategie und die Digitale Indonesien-Roadmap bündeln die Ministerien unter einem gemeinsamen Mandat zur digitalen Transformation. Das Koordinierungsministerium für Wirtschaftsangelegenheiten schätzt, dass KI das BIP bis 2030 um 366 Milliarden USD steigern könnte, während KORIKA die öffentlich-private Zusammenarbeit bei Smart-City- und Gesundheitstechnologie-Pilotprojekten koordiniert. Das staatlich geförderte Nationale Rechenzentrum in Cikarang mit 25.000 Prozessorkernen zeigt das institutionelle Engagement für souveräne Infrastruktur. Zusammen sichern diese Programme langfristige Finanzierungsströme und bieten regulatorische Sicherheit, die Prozessor-Upgrades in staatlichen und unternehmerischen Arbeitslasten stimuliert.[1]Koordinierungsministerium für Wirtschaftsangelegenheiten, "Nationale KI-Strategie Indonesiens," ekon.go.id

Nachfrage nach GPU-dichten Cloud-Instanzen

Die Trainingsintensität von KI/ML verändert das Facility-Design und treibt die Rack-Dichten auf 500–1.000 kW, um KI-Factory-Cluster zu unterstützen. Lintasartars GPU-Merdeka-Dienst – die erste souveräne KI-Cloud auf NVIDIA-Hardware – bietet inländischen Unternehmen elastischen Zugang zu Hochleistungs-GPUs unter Einhaltung der Datenlokalisierungsvorschriften. Dieser Wandel spiegelt sich in der wachsenden Unternehmensvorliebe für private KI-Infrastruktur wider, die Datenschutzbedenken in Sektoren wie Bankwesen, Gaming und Bildung mindert. Die daraus resultierende Nachfrage steigert die Lieferungen von Beschleunigern und treibt den indonesischen Markt für Rechenzentrumsprozessoren durch kurzfristige Refresh-Zyklen an.[2]Lintasarta, "Einführung der souveränen KI-Cloud GPU Merdeka," lintasarta.co.id

Datenlokalisierungsvorschriften

Die Regierungsverordnung 71/2021 verpflichtet Betreiber elektronischer Systeme, kritische Daten innerhalb der nationalen Grenzen zu speichern. Globale Cloud-Anbieter haben darauf reagiert, indem sie souveräne Regionen aufgebaut haben, die wiederum neue Prozessorinstallationen im Inland verankern. Lintasartars Cloud-Sovereign-Dienst und die erweiterte Analyseplattform der Bank Rakyat Indonesia veranschaulichen, wie Lokalisierungsvorschriften die lokale Prozessornachfrage verstärken und gleichzeitig vertrauenswürdige Cloud-Angebote fördern. Mit dem vollständigen Inkrafttreten des Datenschutzgesetzes werden Compliance-Überlegungen die inländische Prozessorbeschaffung im gesamten Prognosezeitraum weiter stärken.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften für fortschrittliche Halbleiterknoten | -3.4% | National, besonders ausgeprägt in spezialisierten KI/ML-Rollen | Mittelfristig (2–4 Jahre) |

| Hohe Stromtarife im Vergleich zu benachbarten Knotenpunkten | -2.8% | National, insbesondere den Hyperscale-Betrieb betreffend | Kurzfristig (≤ 2 Jahre) |

| Netzinstabilität außerhalb Javas verzögert Tier-IV-Bauten | -2.1% | Äußere Inseln, insbesondere Sumatra und Kalimantan | Langfristig (≥ 4 Jahre) |

| Seismisches Risiko erhöht die Gesamtbetriebskosten für Prozessor-Racks | -1.6% | Java und Sumatra, das Infrastrukturdesign betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften für fortschrittliche Halbleiterknoten

Die lokale Entwicklung und Optimierung modernster Prozessoren wird durch einen begrenzten Pool an Ingenieuren behindert, die in Sub-10-nm-Knoten und KI-Frameworks versiert sind. Obwohl NVIDIA die Ausbildung von 20.000 Studierenden zusagt, leidet Indonesien weiterhin unter einem Abfluss von Fachkräften in besser zahlende Märkte wie Singapur. Die Qualifikationslücke verlängert Projektzeitpläne, erhöht die Gesamtbetriebskosten und verstärkt die Abhängigkeit von importiertem Fachwissen. Nationale Programme für Halbleiterknotenpunkte sollten die Engpässe mittelfristig lindern, doch der Fachkräftemangel wird die Expansionsrate des indonesischen Marktes für Rechenzentrumsprozessoren voraussichtlich bis mindestens 2028 dämpfen. [3]Organisation der Vereinten Nationen für industrielle Entwicklung, "Bericht über industrielle Entwicklung,"unido.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: KI-Beschleuniger treiben Arbeitslasten der nächsten Generation an

CPUs hielten im Jahr 2025 einen Marktanteil von 34,72 % am indonesischen Markt für Rechenzentrumsprozessoren aufgrund ihrer Vielseitigkeit bei allgemeinen Arbeitslasten. Intel-Xeon-Chips bilden das Rückgrat von E-Commerce-Giganten wie Tokopedia und sichern einen stabilen Kernmarkt. KI-Beschleuniger/ASICs befinden sich jedoch auf einem Wachstumspfad mit einer CAGR von 30,05 %, der den Prozessor-Mix bis 2031 neu gestalten wird. Ihr Aufstieg wird durch die Nachfrage nach groß angelegter KI-Inferenz angetrieben, wobei Lintasartars GPU Merdeka souveräne GPU-as-a-Service-Lösungen für lokale Unternehmen bereitstellt. Die FPGA-Akzeptanz steigt in Fintech- und Telekommunikationsanwendungen, die eine deterministische Verarbeitung mit geringer Latenz erfordern. AMDs EPYC-betriebener ALELEON-Supercomputer diversifiziert die Leistungslandschaft weiter, indem er öffentlichen Zugang zu Hochleistungsrechnen ermöglicht.

Da Hyperscaler aufrüsten, um transformatorbasierte Modelle zu unterstützen, migriert der indonesische Markt für Rechenzentrumsprozessoren weiterhin in Richtung heterogener Architekturen. CPUs dominieren weiterhin Legacy- und Transaktionslasten, doch das wachsende Volumen an KI-Inferenzaufrufen beschleunigt die ASIC-Akzeptanz. Hinweise auf diesen Wandel sind Rack-Dichte-Blueprints, die auf 30 kW pro Schrank und mehr abzielen. Die FPGA-Nachfrage, obwohl kleiner, soll Legacy-Architekturen in Finanzhandels- und unternehmenskritischen Telekommunikationsnetzen übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Erweiterte Analytik beschleunigt die digitale Transformation

KI/ML-Training und -Inferenz behielten im Jahr 2025 einen Anteil von 33,05 % an der Marktgröße für indonesische Rechenzentrumsprozessoren, da Unternehmen darum wetteiferten, Bild- und Sprachmodelle zu operationalisieren. Die Datenplattform der Bank Mandiri, die Betrugsverluste in Höhe von 1 Milliarde USD verhindert, unterstreicht den Unternehmenswert von KI. Erweiterte Analytik zeigt die schnellste CAGR von 30,52 %, da CIOs nun Echtzeit-Datenströme in die Entscheidungsunterstützung integrieren. Hochleistungsrechnen verlagert sich von Universitätslabors zu kommerziellen CFD- und Genomsequenzierungsaufgaben, unterstützt durch ALELEONs öffentliche Zugangsbedingungen.

Die Ausgaben für Sicherheit & Verschlüsselung steigen stetig als Reaktion auf das Datenschutzgesetz und eine Zunahme von Ransomware-Vorfällen. Die Virtualisierung von Netzwerkfunktionen gewinnt ebenfalls an Boden: Betreiber wie Indosat Ooredoo Hutchison setzen lokale Sprachmodelle ein, um den 5G-Edge-Verkehr zu optimieren. Diese Anwendungstrends erhalten gemeinsam eine inkrementelle Nachfrage nach Prozessoreinheiten und stärken die Expansion des indonesischen Marktes für Rechenzentrumsprozessoren bis 2031.

Nach Architektur: RISC-V entsteht als offene Alternative

x86-Chips kontrollierten im Jahr 2025 45,88 % der Marktgröße für indonesische Rechenzentrumsprozessoren, was ihr etabliertes Software-Ökosystem widerspiegelt. ARM-Architekturen gewinnen aufgrund von Energieeffizienzvorteilen an Bedeutung für Edge-Arbeitslasten. Unterdessen erfreut sich das quelloffene RISC-V einer CAGR von 30,96 %, da Indonesien technologische Souveränität anstrebt, gefördert durch die Silizium-Downstream-Roadmap im Wert von 45,74 Milliarden USD. Das staatliche Interesse an der Anpassung von Prozessoren für lokale Sprach-KI beschleunigt RISC-V-Versuche in akademischen Labors und aufstrebenden Technologie-Startups.

Die Power-Architektur behauptet eine Nische in ultrazuverlässigen Finanz- und Regierungs-Rechenclustern. Insgesamt zeigt der Architekturmix einen indonesischen Markt für Rechenzentrumsprozessoren, der sich in Richtung Heterogenität entwickelt: x86 bleibt unverzichtbar für Mainstream-Cloud, ARM adressiert Edge-Computing-Nischen, und RISC-V steht im Einklang mit langfristigen souveränen Designzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation-Expansion treibt Infrastrukturwachstum an

Cloud-Dienstanbieter und Hyperscaler eroberten im Jahr 2025 einen Marktanteil von 41,12 % am indonesischen Markt für Rechenzentrumsprozessoren auf der Grundlage anhaltender CAPEX-Investitionen von Microsoft, Tencent, Amazon und Google. Colocation-Betreiber verzeichnen jedoch die schnellste CAGR von 31,38 %, da mittelständische Unternehmen Pay-as-you-grow-Modelle übernehmen, um Vorabkapitalaufwand zu vermeiden. NeutraDCs 51-MW-Standort in Batam ist ein typisches Beispiel für strategische Edge-Erweiterungen, die von Unterseekabelanlandungen profitieren.

Unternehmensrechenzentren bleiben für Arbeitslasten bestehen, die durch Compliance-Grenzen eingeschränkt sind, hauptsächlich im Bankwesen und in der Regierung. Gleichzeitig reagieren mit erneuerbaren Energien betriebene Campusse wie BDx's 500-MW-Standort auf ESG-gesteuerte Beschaffungskriterien. Diese Vielfalt stellt sicher, dass der indonesische Markt für Rechenzentrumsprozessoren sowohl Hyperscale- als auch verteilte Edge-Anforderungen bedient und die Widerstandsfähigkeit der Prozessornachfrage über verschiedene Einrichtungsklassen hinweg stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Groß-Jakarta bleibt das Gravitationszentrum des indonesischen Marktes für Rechenzentrumsprozessoren und beherbergt 35 operative Projekte sowie mehrere Hyperscale-Bauten. Das ausgereifte Stromnetz, die Glasfaserdichte und die Nähe zu 30 Millionen Metropolnutzern der Region schützen ihren Status als bevorzugte Anlandezone für globale Cloud-Regionen. Knappheit an Immobilien und steigende Grundstücksbewertungen veranlassen Betreiber jedoch, sekundäre Cluster wie Bekasi und Cikarang zu erkunden, wo EdgeConneX und STT GDC Multi-Megawatt-Campusse skalieren.

Batams strategische Lage und Unterwasserkabelkreuzungen erheben die Insel zu einem nationalen Gateway-Knotenpunkt. Projekte wie der 221-MW-Campus des Nongsa Digital Park und das bevorstehende Nongsa-Changi-Kabel ermöglichen latenzempfindlichen grenzüberschreitenden Datenverkehr zwischen Indonesien und Singapur. Östliche Regionen gewinnen nach der Fertigstellung des Palapa-Rings und der Anlandung des Bifrost-Kabelsystems in Manado an Dynamik. Diese Verbindungen unterstützen Edge-Rechenzentrum-Deployments für Content-Delivery-Netzwerke und Cloud-Gaming und tragen neue Volumina zum indonesischen Markt für Rechenzentrumsprozessoren bei.

Sumatra und Kalimantan stellen langfristige Perspektiven dar und kombinieren niedrigere Grundstückspreise mit reichlichen Geothermalreserven, die ESG-Investoren ansprechen. Regierungspläne, ein nationales Rechenzentrum in der neuen Hauptstadt Nusantara anzusiedeln, stärken die östliche Diversifizierung. Die Aufmerksamkeit richtet sich nun auf Netzstabilitäts-Upgrades, die Tier-IV-Bauten unterstützen können. Durch die Verteilung zukünftiger Bauten über Java hinaus mindert Indonesien seismische und Stromkapazitätsrisiken und vergrößert gleichzeitig den gesamten adressierbaren Fußabdruck für Prozessorlieferanten.

Wettbewerbslandschaft

Indonesische Telekommunikationsunternehmen wie Telkom Indonesia (NeutraDC) und Indosat Ooredoo Hutchison intensivieren Investitionen in souveräne Cloud- und GPU-Lösungen, um ihren Marktanteil gegenüber ausländischen Marktteilnehmern zu verteidigen. Internationale Großunternehmen – Digital Realty, EdgeConneX, STT GDC – nutzen Joint Ventures, um schnell Lizenzen und Grundstücksreserven zu erschließen und globale Best Practices in Bauprojekte einzubringen. Die Colocation-Preise sind von 400 USD auf 300–320 USD pro kVA gefallen, was den Wettbewerbsdruck veranschaulicht, da die Kapazität die aktuelle Nachfrage in Jakartas Kernzonen übersteigt.

Die strategische Differenzierung konzentriert sich nun auf KI-fähiges Design, Nachhaltigkeitsnachweise und den Reichtum an grenzüberschreitenden Verbindungen. Der solarbetriebene Campus von PT DCI Indonesia und BDx's 500-MW-Anlage mit erneuerbaren Energien zeigen den Vorteil früher Marktteilnehmer bei grüner Energie. Lintasartars GPU Merdeka positioniert sich als souveräne KI-Einstiegsrampe, während NeutraDCs Batam-Bau mit dem Wachstum der Unterwasserrouten synchronisiert ist.

Marktführer für indonesische Rechenzentrumsprozessoren

Intel Corporation

NVIDIA Corporation

Ampere Computing LLC

Advanced Micro Devices, Inc. (AMD)

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Indosat Ooredoo Hutchison und GoTo Group starteten Sahabat-AI-Sprachmodelle auf IOHs GPU-Merdeka-Cloud.

- Februar 2025: Telin schloss die Anlandestation des Bifrost-Kabelsystems in Jakarta ab und fügte eine trans-pazifische Kapazität von 10,4 Tbit/s hinzu.

- Januar 2025: Die OJK-Verordnung 27/2024 übertrug die Aufsicht über digitale Vermögenswerte auf die Finanzdienstleistungsbehörde und verfeinerte die Regeln für DLT-Plattformen.

- Dezember 2024: EdgeConneX sicherte sich 45.000 m² in Bekasi, um seinen Jakarta-Campus auf über 200 MW IT-Last zu skalieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den indonesischen Markt für Rechenzentrumsprozessoren als den jährlichen Wert neuer CPUs, GPUs, FPGAs und KI-spezifischer Beschleuniger, die in Unternehmens-, Colocation-, Cloud- und Hyperscale-Einrichtungen geliefert werden. Laut Mordor Intelligence werden vorinstalliert in Servern gelieferte Prozessoren sowie solche, die während Upgrade-Zyklen hinzugefügt werden, gezählt, sofern die Hardware in Indonesien landet und in produktiven Betrieb geht.

Ausschluss aus dem Umfang: Speicher-ICs, diskrete Netzwerkkarten ohne On-Die-Rechenleistung, aufgearbeitete Einheiten und OEM-Serviceverträge liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Prozessortyp

- GPU

- CPU

- FPGA

- KI-Beschleuniger/ASIC

- Nach Anwendung

- Erweiterte Datenanalyse

- KI/ML-Training und -Inferenz

- Hochleistungsrechnen

- Sicherheit und Verschlüsselung

- Virtualisierung von Netzwerkfunktionen

- Sonstiges

- Nach Architektur

- x86

- ARM-basiert

- RISC-V

- Power

- Nach Rechenzentrumstyp

- Unternehmen

- Colocation

- Cloud-Dienstanbieter / Hyperscaler

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten Vertriebsleiter von Chip-Anbietern, Server-Integratoren in Jakarta, Beschaffungsleiter bei Hyperscalern und unabhängige Thermikberater. Die Gespräche klärten durchschnittliche Verkaufspreise, Beschleuniger-Attach-Raten und Rack-Leistungshüllen und schärften Modellannahmen sowie validierten sekundäre Hinweise.

Desk-Research

Unser Team rief zunächst indonesische HS-Code-Importprotokolle, Kapitalgutertabellen von Statistics Indonesia und ICT-Ausgabenreihen der Bank Indonesia ab. Branchensignale wurden mit Veröffentlichungen der Indonesia Data Center Provider Organization, IEEE-Xplore-Papieren zu GPU-dichten Racks und Unternehmens-10-K-Einreichungen kombiniert. Kostenpflichtige Inhalte von D&B Hoovers und Dow Jones Factiva bereicherten unternehmensspezifische Aufschlüsselungen. Diese Quellen sind illustrativ; viele weitere öffentliche und proprietäre Portale unterstützten die Datenerfassung und Querprüfungen.

Zweitens wurden Trendmarker wie CAPEX-Ankündigungen von Hyperscalern, Einführungen von Flüssigkühlung und lokale KI-Politikdokumente den Segmentaufschlüsselungen aus WSTS-Halbleiterbillings und Zollflussdashboards zugeordnet.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit deklarierten Prozessor-Importwerten, die dann um Kanalaufschläge bereinigt werden, um zu den inländischen Ausgaben zu gelangen. Ausgewählte Bottom-up-Näherungen, Server-Lieferungszählungen, stichprobenartige Durchschnittspreis-mal-Kernanzahl-Berechnungen und GPU-Attach-Faktoren testen die Gesamtwerte vor der Feinabstimmung. Eingaben umfassen Hyperscaler-Baupipelines, KI-Arbeitslastdurchdringung, Kerne-pro-Server-Entwicklung, Tarifänderungen und Einführung von Flüssigkühlung. Eine multivariate Regression verknüpft die Prozessornachfrage mit Cloud-Diensteinnahmen, 5G-Datenverkehr und staatlichen KI-Budgets, um bis 2030 zu projizieren. Datenlücken werden durch vierteljährliche Importtrendinterpolation überbrückt, die mit öffentlichen CAPEX-Offenlegungen abgeglichen wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber Halbleiterlieferungs-Dashboards und Makroindikatoren unterzogen, gefolgt von einer Senior-Überprüfung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch erhebliche politische oder lieferkettenbedingte Veränderungen ausgelöst werden, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Analysebasis für den indonesischen Markt für Rechenzentrumsprozessoren Verlässlichkeit gebietet

Veröffentlichte Marktwerte unterscheiden sich häufig, weil Unternehmen unterschiedliche Umfänge, Währungen und Aktualisierungsrhythmen anwenden. Umfangswahl, Einbeziehung von Beschleunigerkarten und Methoden zur Durchschnittspreisfortschreibung sind die wichtigsten Treiber dieser Lücken. Mordor zählt ausschließlich Rechensilizium-Einnahmen zu Einstandskosten zuzüglich enger Integrationsmargen und überprüft Variablen alle zwölf Monate, während viele Mitbewerber globale Quoten oder CAPEX-Schlagzeilen extrapolieren.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 4,88 Mrd. USD (2025) | ||

| 2,80 Mrd. USD (2024) | Regionale Beratung A | Bündelt Einrichtungsbau und breitere IT-Hardware, lässt jedoch GPU-Attach-Wachstum außer Acht |

| 0,20 Mrd. USD (2025) | Globale Beratung B | Verfolgt nur Rack-Server-Lieferungen; schließt diskrete GPUs und ASIC-Karten aus |

| 5,80 Mio. USD (2023) | Branchenverband C | Begrenzt den Umfang auf lokal montierte CPUs; ignoriert Importe und Beschleunigerkategorien |

Dieser Vergleich zeigt, dass Mordors disziplinierter Umfang, häufige Aktualisierung und doppelte Validierungsschritte eine ausgewogene, transparente Basis liefern, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Marktes für Rechenzentrumsprozessoren?

Der Markt wird im Jahr 2026 auf 6,29 Milliarden USD geschätzt.

Wie schnell soll der indonesische Markt für Rechenzentrumsprozessoren wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 28,9 % wächst und bis 2031 22,39 Milliarden USD erreicht.

Welches Prozessorsegment wächst am schnellsten?

KI-Beschleuniger/ASICs zeigen das schnellste Wachstum mit einer CAGR von 30,05 %.

Welche Vorschriften beeinflussen die Prozessornachfrage in Indonesien?

Die Regierungsverordnung 71/2021 schreibt die lokale Datenspeicherung vor und zwingt Cloud-Anbieter, inländische Kapazitäten aufzubauen.

Seite zuletzt aktualisiert am: