Taille et part du marché indonésien des plateformes de données clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

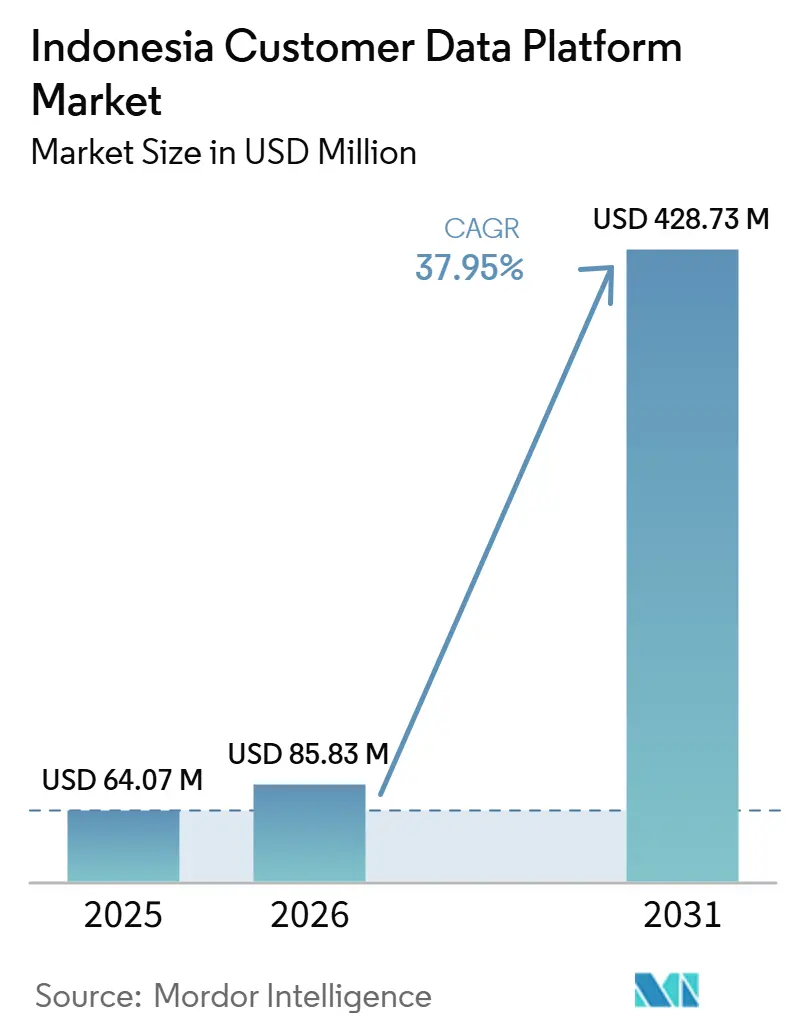

| Taille du marché de l'année de base (2025) | 64.07 Millions de dollars américains |

| Taille du Marché (2026) | 85.83 Millions de dollars américains |

| Taille du Marché (2031) | 428.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 37.95% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché indonésien des plateformes de données clients par Mordor Intelligence

La taille du marché indonésien des plateformes de données clients devrait passer de 64,07 millions USD en 2025 à 85,83 millions USD en 2026 et atteindre 428,73 millions USD d'ici 2031, avec un CAGR de 37,95 % sur la période 2026-2031. Le marché indonésien des plateformes de données clients se développe à mesure que les entreprises ont besoin de systèmes de données propriétaires capables de fonctionner après les modifications apportées au suivi tiers et dans le cadre de règles de confidentialité plus strictes. La demande augmente également parce que les outils de marketing, de service et d'engagement client pilotés par l'IA nécessitent des données unifiées, consenties et résolues en termes d'identité pour fonctionner efficacement à grande échelle. L'essor du commerce omnicanal sur les places de marché, le commerce social, les achats en direct, les applications mobiles et les magasins physiques rend la gestion des enregistrements clients fragmentés plus difficile sans une plateforme dédiée. La concurrence sur le marché indonésien des plateformes de données clients couvre désormais les fournisseurs de suites mondiales, les spécialistes natifs des entrepôts de données et les fournisseurs locaux de martech, ce qui améliore l'étendue des produits tout en maintenant une forte pression sur les prix. L'adoption est encore retardée par les systèmes hérités, les silos de données, la complexité de la mise en œuvre et les coûts totaux de possession des déploiements de niveau entreprise, en particulier en dehors des plus grands comptes d'entreprise.

Principaux enseignements du rapport

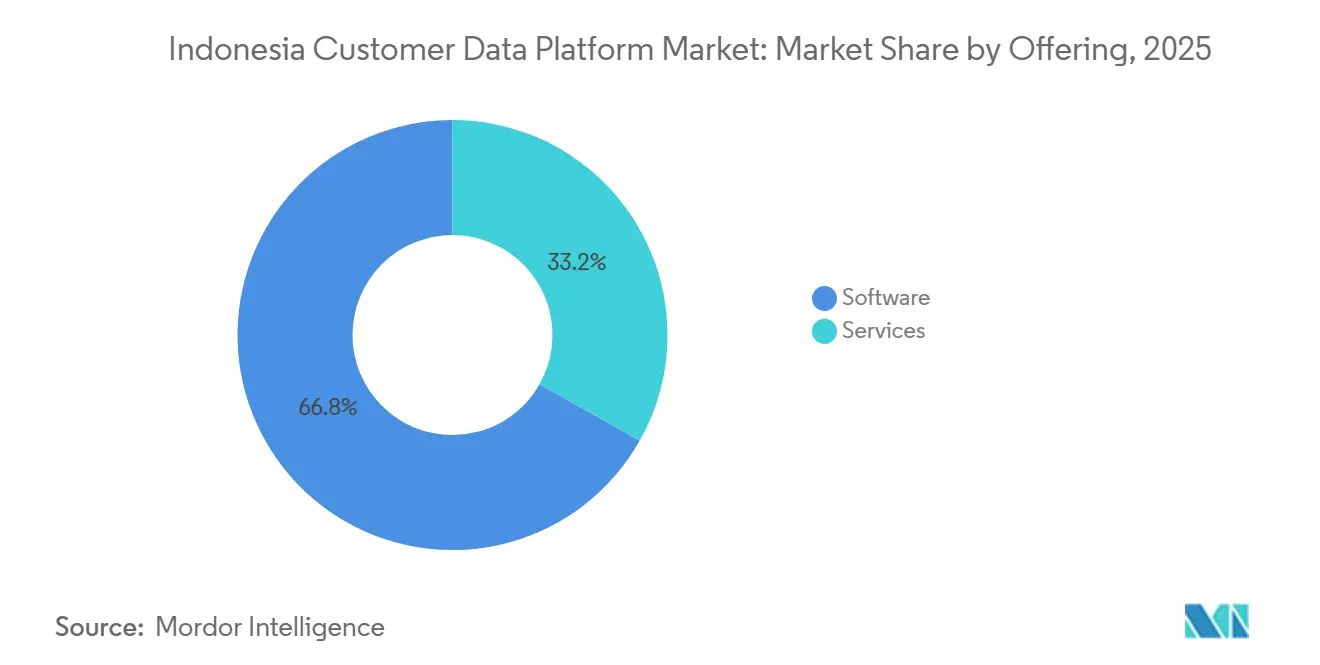

- Par offre, les logiciels représentaient 66,81 % du marché indonésien des plateformes de données clients en 2025, tandis que les services devraient se développer à un CAGR de 39,24 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 74,19 % de la part de marché en 2025, tandis que le mode hybride devrait enregistrer le CAGR le plus rapide de 42,48 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 60,74 % en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 40,81 % jusqu'en 2031.

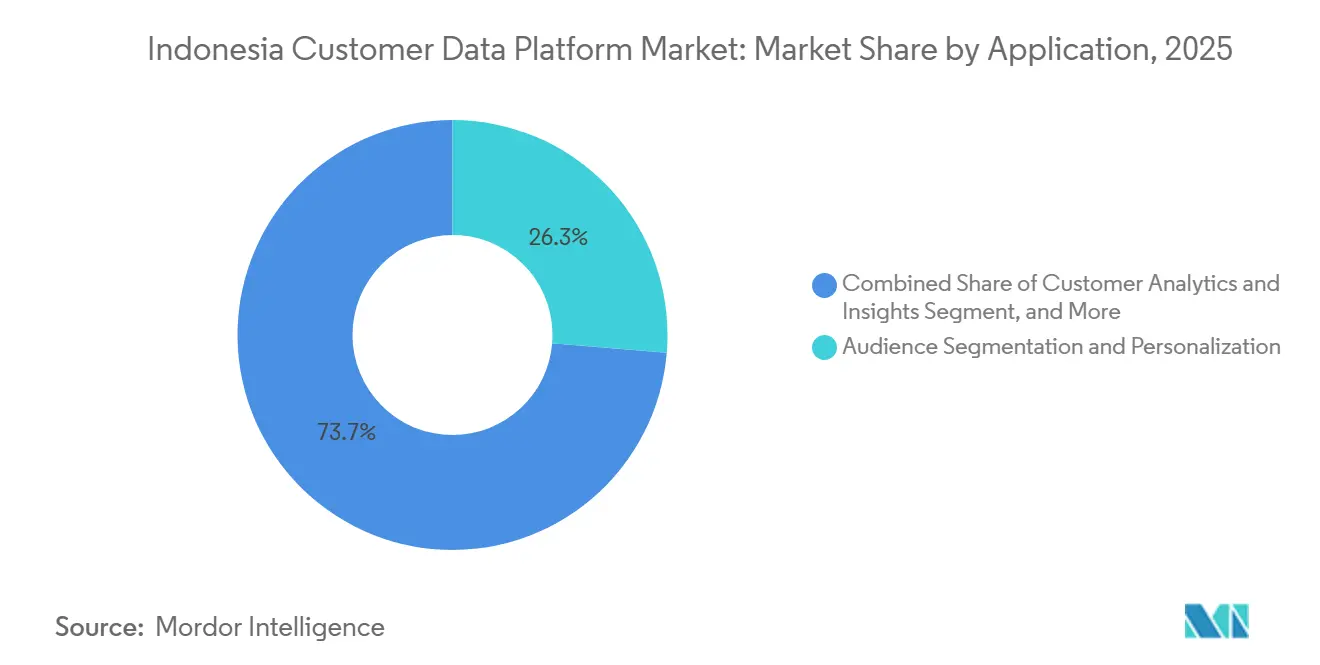

- Par application, la segmentation d'audience et la personnalisation représentaient 26,31 % de la part de marché en 2025, tandis que l'analyse client et les insights devraient croître à un CAGR de 43,62 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce détenaient une part de 28,83 % en 2025, tandis que les médias et le divertissement devraient progresser à un CAGR de 41,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indonésien des plateformes de données clients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abandon des cookies tiers et stratégies de données propriétaires | +7.2% | Mondial, avec une urgence concentrée dans les écosystèmes de commerce électronique et de publicité numérique en Indonésie | Court terme (≤ 2 ans) |

| Adoption de l'IA générative et graphes clients unifiés | +6.8% | À l'échelle de l'Indonésie, avec une concentration initiale dans le corridor d'entreprises de Jakarta | Moyen terme (2-4 ans) |

| Expansion du commerce sans interface et omnicanal | +5.4% | Indonésie et Asie du Sud-Est, intensité la plus élevée dans les clusters de commerce de détail urbains de Java | Moyen terme (2-4 ans) |

| Demande de personnalisation en temps réel dans le commerce de détail et le BFSI | +5.1% | À l'échelle de l'Indonésie, dans les villes de niveau 1 et les villes émergentes de niveau 2 | Court terme (≤ 2 ans) |

| Exigences de localisation et de souveraineté des données | +4.2% | National, avec l'urgence de conformité la plus élevée dans le BFSI et la santé | Moyen terme (2-4 ans) |

| Architectures natives des entrepôts de données et à copie zéro | +3.6% | Mondial, avec une accélération de l'adoption dans les entreprises numériques natives orientées cloud en Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'abandon des cookies tiers accélère les stratégies de données propriétaires

Le passage à l'abandon du suivi tiers pousse les entreprises à construire leurs propres enregistrements clients persistants dans les systèmes de marketing, de vente, de service et de commerce. Pour le marché indonésien des plateformes de données clients, ce changement est important car une plateforme de données clients peut combiner des interactions clients fragmentées en un profil portable que les équipes peuvent réellement utiliser dans l'activation et l'analyse. Les règles de confidentialité renforcent la même direction, car le consentement, le traitement licite et la gouvernance des données sont beaucoup plus difficiles à gérer lorsque les informations clients sont dispersées dans des outils déconnectés. Cela transforme les données propriétaires d'une préférence marketing en une exigence commerciale pour les entreprises qui dépendent de l'acquisition et de la fidélisation numériques des clients. Il en résulte que le marché indonésien des plateformes de données clients bénéficie à la fois d'un changement technique dans la publicité numérique et d'un changement de gouvernance dans la gestion des données d'entreprise.

L'adoption de l'IA générative nécessite des graphes clients unifiés

L'IA générative augmente la valeur des données clients propres car les outils d'IA produisent de meilleurs résultats lorsque les profils, les préférences et les comportements récents sont unifiés dans un environnement unique. Microsoft a rapporté que 33 % des travailleurs indonésiens étaient des professionnels de pointe en 2026, soit plus du double de la moyenne mondiale, ce qui indique à quelle vitesse l'utilisation avancée de l'IA prend forme dans le pays.[1]Microsoft, "Indice des tendances du travail 2026 de Microsoft, 33 % des travailleurs indonésiens sont à l'avant-garde de l'adoption de l'IA," Microsoft News, news.microsoft.com Cela est important pour le marché indonésien des plateformes de données clients car la personnalisation pilotée par l'IA, les recommandations automatisées et les agents clients dépendent tous de flux de données opportuns et résolus en termes d'identité. Les entreprises qui construisent des graphes clients unifiés plus tôt sont susceptibles d'améliorer la pertinence des modèles plus rapidement car chaque interaction ajoute davantage de contexte utilisable pour les décisions futures. C'est pourquoi le marché indonésien des plateformes de données clients évolue au-delà du simple stockage de profils vers un rôle plus large en tant que couche de données derrière l'engagement client piloté par l'IA.

Expansion du commerce sans interface et omnicanal en Indonésie et en Asie du Sud-Est

L'environnement commercial indonésien couvre désormais les places de marché, les canaux de diffusion en direct, le commerce social, les applications de marque, les sites web et les magasins physiques, et chaque canal peut créer un identifiant client distinct. Cette fragmentation rend plus difficile la compréhension du même client sur l'ensemble du parcours, surtout lorsque les sessions sont courtes et que le comportement d'achat évolue rapidement. Sur le marché indonésien des plateformes de données clients, la demande croît pour des systèmes capables d'unifier les événements en temps réel et de prendre en charge l'activation sur plusieurs canaux sans recourir à des mises à jour par lots. Les configurations de commerce sans interface renforcent ce besoin car elles augmentent le nombre de points de contact de données tout en réduisant l'utilité des enregistrements frontaux isolés. Les fournisseurs capables de se connecter rapidement aux principales places de marché et aux systèmes d'engagement sont donc mieux positionnés sur le marché indonésien des plateformes de données clients que les prestataires qui dépendent encore d'intégrations personnalisées plus lentes.

Demande croissante de personnalisation en temps réel dans le commerce de détail et le BFSI

La personnalisation en temps réel est devenue un besoin opérationnel fondamental dans le commerce de détail et le BFSI, où la valeur des données clients dépend fortement du timing et du contexte. La super-application Livin' de Bank Mandiri a exploité la personnalisation pré-connexion pilotée par l'IA sur un large ensemble de fonctionnalités, démontrant comment les institutions locales utilisent des données unifiées pour favoriser un engagement plus pertinent.[2]The Digital Banker, "Miser sur l'expérience, comment Bank Mandiri redéfinit la satisfaction client dans tous les segments," The Digital Banker, thedigitalbanker.com Jenius a également utilisé une plateforme d'engagement client hébergée localement pour 6 millions de clients d'application, conformément aux attentes réglementaires indonésiennes, soulignant comment la personnalisation et la conformité sont désormais étroitement liées.[3]MoEngage, "Jenius choisit MoEngage pour améliorer l'automatisation et l'engagement client," MoEngage, moengage.com Pour le marché indonésien des plateformes de données clients, cela signifie que les acheteurs s'attendent de plus en plus à des temps de réponse rapides, à une gestion locale des données et à un accès cohérent aux profils dans les flux de travail de service et de campagne. À mesure que cette attente se répand, le marché indonésien des plateformes de données clients bénéficie à la fois des priorités de revenus et des exigences opérationnelles dans les secteurs à forte valeur orientés client.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Silos de données hérités et dépendances aux systèmes mainframe | -4.2% | National, gravité la plus élevée dans les entreprises publiques et les institutions bancaires traditionnelles | Long terme (≥ 4 ans) |

| Coût total de possession élevé pour les implémentations de plateformes de données clients de niveau entreprise | -3.6% | À l'échelle de l'Indonésie, impact disproportionné sur les entreprises du marché intermédiaire en dehors de Jakarta | Moyen terme (2-4 ans) |

| Pénurie d'expertise en reverse-ETL et en identité client | -2.8% | National, particulièrement aigu dans les villes de niveau 2 et les secteurs non financiers | Moyen terme (2-4 ans) |

| Complexité de la conformité à la confidentialité dans les déploiements multi-juridictions | -2.4% | Cœur de l'APAC, avec des répercussions sur les multinationales indonésiennes opérant à l'international | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les silos de données hérités et les dépendances aux systèmes mainframe retardent l'intégration

Les environnements hérités ralentissent l'adoption car de nombreuses entreprises stockent encore les données clients dans des systèmes opérationnels distincts qui n'ont pas été conçus pour le partage en temps réel. Sur le marché indonésien des plateformes de données clients, cela augmente le risque de mise en œuvre car la résolution d'identité ne fonctionne bien que lorsque les données peuvent circuler de manière fiable entre les systèmes centraux, les outils d'engagement et les couches de reporting. Le problème est particulièrement évident dans les grandes institutions où les enregistrements en double, les formats incohérents et les méthodes d'intégration obsolètes peuvent prolonger les délais de déploiement bien au-delà des plans initiaux. Ce retard a un coût commercial direct car les entreprises ne peuvent pas améliorer le ciblage, l'analyse ou l'orchestration tant que les problèmes de données sous-jacents ne sont pas résolus. En conséquence, le marché indonésien des plateformes de données clients croît rapidement, mais la vitesse réelle de déploiement dépend encore de l'ampleur du nettoyage des systèmes hérités dont les acheteurs ont besoin avant qu'une plateforme de données clients puisse apporter de la valeur.

Coût total de possession élevé pour les implémentations de plateformes de données clients de niveau entreprise

Le coût total d'une plateforme de données clients dépasse souvent les frais de licence, car les acheteurs ont également besoin de travaux d'intégration, de conception de gouvernance, de support technique et de maintenance à long terme. Sur le marché indonésien des plateformes de données clients, le fardeau des coûts est l'une des raisons pour lesquelles l'adoption est plus simple pour les grandes entreprises que pour les petites structures avec des équipes techniques limitées. Même les acheteurs qui préfèrent les modèles composables ou natifs des entrepôts de données peuvent encore faire face à des besoins en personnel significatifs, ce qui déplace le coût des licences vers le travail de données spécialisé plutôt que de le supprimer. La migration de plateforme peut ajouter une autre couche de dépenses, car le transfert de la logique d'identité, des parcours et des pipelines de données d'un système à un autre est rarement simple. Cela signifie que le marché indonésien des plateformes de données clients présente encore un écart d'accessibilité significatif, même lorsque la demande de meilleures capacités de données clients est déjà en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels dominent tandis que le déploiement axé sur les services s'accélère

Les logiciels représentaient 66,81 % du marché en 2025, tandis que les services devraient croître à un CAGR de 39,24 % jusqu'en 2031. Cette répartition montre que les revenus de licences ancrent encore la catégorie, mais que le travail de déploiement devient plus précieux à mesure que davantage d'acheteurs passent de l'évaluation à l'exécution. Sur le marché indonésien des plateformes de données clients, les logiciels restent centraux car les entreprises ont encore besoin d'un système central pour l'unification, la gouvernance, la segmentation et l'activation. Les grands fournisseurs de suites en bénéficient car les contrats à long terme et les larges portefeuilles de produits les aident à fidéliser les comptes d'entreprise une fois la plateforme intégrée. L'effet de base installée soutient également le leadership des logiciels, car le remplacement d'une plateforme de données clients nécessite généralement une reconstruction beaucoup plus large des flux de travail et des pipelines de données.

Les services se développent plus rapidement car la complexité de la mise en œuvre augmente à mesure que les cas d'usage deviennent plus avancés et plus transfonctionnels. Les acheteurs ne choisissent plus les plateformes uniquement pour la segmentation ; ils souhaitent également la gestion du consentement, l'orchestration, l'analyse et la préparation à l'IA dans un seul modèle opérationnel. Cela augmente la valeur du support de livraison local, des écosystèmes de partenaires et de l'expertise en migration au sein du secteur indonésien des plateformes de données clients. Les fournisseurs capables de proposer des services de conseil, d'intégration et d'optimisation continue sont susceptibles de mieux fidéliser leurs comptes que ceux qui se font concurrence uniquement sur les fonctionnalités. C'est pourquoi le côté services du marché indonésien des plateformes de données clients croît plus rapidement même si les logiciels captent encore la base de revenus la plus importante.

Par mode de déploiement : les architectures hybrides progressent sous l'effet de la dynamique de souveraineté des données

Le cloud détenait 74,19 % du marché en 2025, tandis que le mode hybride devrait croître à un CAGR de 42,48 % jusqu'en 2031. La domination du cloud reflète l'attrait d'une mise en place plus rapide, d'une charge d'infrastructure réduite et d'un accès plus facile aux mises à jour pour les équipes de campagne et d'analyse. Dans le même temps, le modèle hybride montre que de nombreux acheteurs cherchent à combiner la flexibilité du cloud avec des exigences de traitement ou de stockage local là où la réglementation ou la politique interne l'exige. Sur le marché indonésien des plateformes de données clients, cet équilibre est particulièrement important pour les banques, les institutions publiques et d'autres secteurs ayant des attentes plus fortes en matière de contrôle des données. Les configurations hybrides aident également les entreprises à conserver les enregistrements clients sensibles dans un périmètre d'infrastructure défini tout en utilisant des outils modernes d'activation et de test.

La croissance des modèles hybrides suggère que les décisions de déploiement ne sont plus seulement techniques ; elles sont désormais liées aux choix de gouvernance et d'approvisionnement également. Les approches à copie zéro et natives des entrepôts de données s'inscrivent dans cette direction car elles réduisent les mouvements de données inutiles et peuvent simplifier les audits lorsque les entreprises s'appuient déjà sur des entrepôts cloud établis. Le mode sur site reste le plus petit, mais il est toujours important pour les organisations qui ne peuvent pas s'appuyer sur un modèle uniquement cloud pour le traitement des données clients. Le segment cloud a toujours dominé avec 74,19 % de la part du marché indonésien des plateformes de données clients en 2025, mais le changement le plus rapide se dirige clairement vers des environnements mixtes capables de satisfaire à la fois les besoins d'utilisabilité et de contrôle. Cette dynamique montre que le marché indonésien des plateformes de données clients ne se dirige pas vers un seul modèle de déploiement, mais vers un mélange plus sélectif basé sur les besoins sectoriels.

Par taille d'organisation : l'adoption par les PME s'accélère grâce aux outils natifs des entrepôts de données

Les grandes entreprises représentaient 60,74 % de la part de marché en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 40,81 % jusqu'en 2031. Les grandes entreprises ont dominé car elles disposaient généralement des budgets, des volumes de données et des équipes internes nécessaires pour gérer la résolution d'identité sur de nombreuses marques et canaux. Elles avaient également de meilleures raisons d'investir tôt car les enregistrements clients fragmentés créent des coûts opérationnels plus importants à l'échelle de l'entreprise. Sur le marché indonésien des plateformes de données clients, ces facteurs ont maintenu les grandes entreprises en tête des revenus actuels même si la base d'acheteurs a commencé à s'élargir. Leur avance reflète également le fait que de nombreux contrats d'entreprise sont pluriannuels, ce qui rend les revenus plus stables une fois la plateforme sélectionnée.

La croissance des PME est plus rapide car les nouveaux outils abaissent certaines des barrières historiques à l'entrée, en particulier pour les entreprises qui utilisent déjà des environnements de données cloud modernes. Les modèles d'activation natifs des entrepôts de données ont facilité le travail des petites entreprises avec les données clients sans avoir à maintenir une pile distincte, coûteuse et propriétaire. Cela est important sur le marché indonésien des plateformes de données clients car l'opportunité d'expansion à long terme est bien plus large en dehors de la base actuelle de grandes entreprises. La pression de conformité est également pertinente, car les entreprises ayant une activité numérique client significative ont encore besoin de contrôles de consentement et de préférences fonctionnels, quelle que soit leur taille. À mesure que l'adoption se répand, les fournisseurs proposant une intégration en libre-service, une tarification plus claire et des exigences de déploiement allégées sont susceptibles de capter une part plus importante de ce segment à forte croissance du marché indonésien des plateformes de données clients.

Par application : l'analyse client et les insights prennent de l'avance en tant que couche d'alimentation de l'IA

La segmentation d'audience et la personnalisation détenaient une part de 26,31 % en 2025, tandis que l'analyse client et les insights devraient croître à un CAGR de 43,62 % jusqu'en 2031. La domination actuelle de la segmentation montre que de nombreux acheteurs valorisent encore l'utilisation commerciale directe des audiences groupées et de l'engagement ciblé. La croissance plus rapide de l'analyse suggère que les entreprises souhaitent de plus en plus que la plateforme de données clients fasse plus que stocker et acheminer des données. Sur le marché indonésien des plateformes de données clients, ce changement reflète une évolution plus large vers les cas d'usage prédictifs, le support à la décision et l'interaction client pilotée par l'IA. Ce changement signifie également que la plateforme devient plus centrale dans la façon dont les entreprises interprètent le comportement des clients plutôt que simplement dans la façon dont elles l'activent.

L'unification des profils reste importante car elle soutient chaque application en aval, de la conception des campagnes à la gestion du consentement en passant par la personnalisation du service. L'orchestration des campagnes marketing et des parcours clients reste importante car les équipes ont besoin d'un moyen pratique de transformer les signaux clients en actions sur les canaux et les moments. La gestion du consentement et des préférences devient également de plus en plus importante à mesure que les entreprises ont besoin d'enregistrements plus clairs sur la façon dont les données personnelles sont utilisées et évoluent dans le temps. L'analyse client et les insights représentaient le segment à la croissance la plus rapide du marché indonésien des plateformes de données clients, avec un CAGR de 43,62 % jusqu'en 2031, indiquant où la valeur future de la plateforme se dirige. Ce modèle suggère que le marché indonésien des plateformes de données clients évolue d'un ensemble d'outils de segmentation vers une couche d'intelligence plus large pour la prise de décision client.

Analyse géographique

L'Indonésie représentait la portée géographique complète de cette étude, et la taille du marché indonésien des plateformes de données clients était évaluée à 60 millions USD en 2025 et est estimée à 90 millions USD en 2026. La prévision à 430 millions USD d'ici 2031 à un CAGR de 36,72 % montre que l'Indonésie reste l'une des opportunités de plateformes de données clients à plus forte croissance dans la région. L'ampleur de l'opportunité découle d'une combinaison de l'étendue du commerce numérique, de l'adoption croissante de l'IA et de la pression croissante pour gérer les données clients de manière plus gouvernable. Le marché indonésien des plateformes de données clients est également façonné par la large diversité de canaux numériques du pays, ce qui rend la fragmentation de l'identité client plus difficile à résoudre avec de simples outils de CRM ou de campagne. C'est pourquoi le marché se développe autour de plateformes capables d'unifier les données, de prendre en charge l'activation et de répondre simultanément aux exigences de contrôle local.

La réglementation est un facteur géographique majeur car elle affecte l'endroit où les données peuvent être stockées, la façon dont elles peuvent être traitées et ce que les acheteurs attendent des fournisseurs lors des appels d'offres. C'est particulièrement important dans des secteurs tels que la banque et la santé, où les attentes en matière de gestion locale des données sont plus strictes et peuvent influencer les décisions d'architecture de plateforme. Le marché indonésien des plateformes de données clients n'est donc pas seulement une opportunité logicielle, car il dépend également de la disponibilité de l'infrastructure locale, du support à la livraison et de la confiance dans l'exécution de la conformité. Les acheteurs préfèrent de plus en plus les fournisseurs capables de démontrer une capacité opérationnelle locale ou dans le pays plutôt qu'une simple couverture régionale depuis l'extérieur de l'Indonésie. C'est l'une des raisons pour lesquelles les modèles hybrides, la présence cloud locale et le mouvement contrôlé des données deviennent de plus en plus pertinents sur l'ensemble du marché indonésien des plateformes de données clients.

La distribution interne de la demande est encore inégale car les achats d'entreprise restent concentrés dans les grands centres urbains tels que Jakarta et Surabaya. Les grandes organisations dans ces villes ont tendance à évoluer plus tôt car elles disposent de budgets plus importants, de patrimoines de données plus larges et d'une plus grande pression pour coordonner entre les marques ou les unités commerciales. Dans le même temps, le chemin d'expansion à long terme pour le marché indonésien des plateformes de données clients est susceptible de s'étendre au-delà de ces centres à mesure que les PME améliorent leurs environnements de données et leur maturité opérationnelle numérique. Cet élargissement favorisera les fournisseurs proposant une intégration plus simple, un support en langue indonésienne et des modèles de déploiement qui ne supposent pas de grandes équipes d'ingénierie internes. La géographie au sein du pays importe donc moins comme limite au besoin des clients et davantage comme mesure de l'endroit où la maturité organisationnelle est la plus forte aujourd'hui.

Paysage concurrentiel

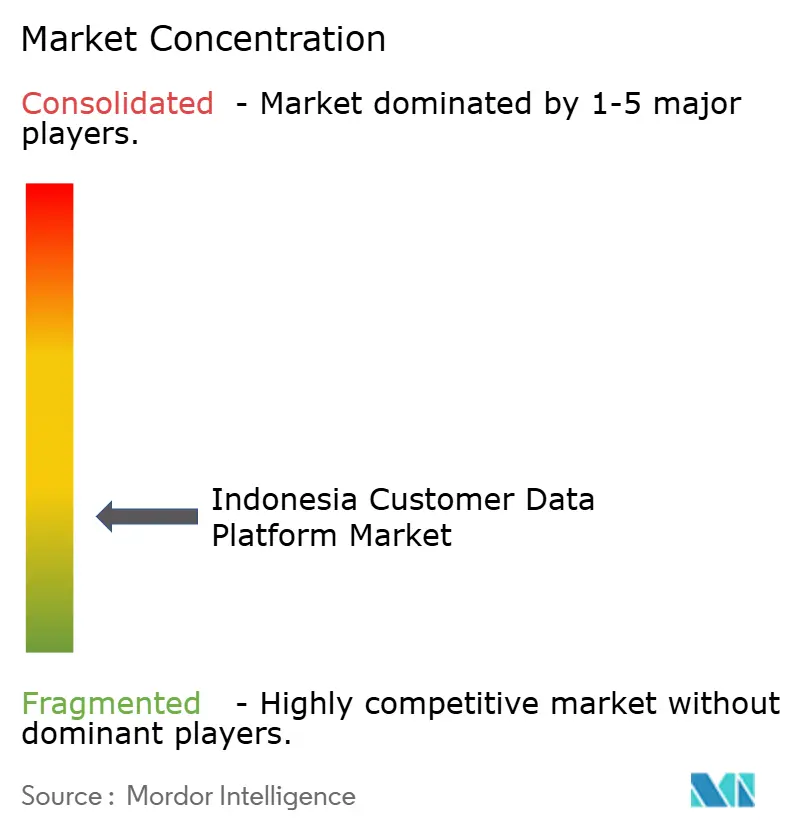

Le marché indonésien des plateformes de données clients est resté fragmenté en 2026, avec des suites de plateformes mondiales, des spécialistes composables et des fournisseurs locaux de martech en concurrence sur différents besoins des acheteurs. Aucun fournisseur unique ne dominait tous les cas d'usage en entreprise, sur le marché intermédiaire et dans les secteurs réglementés, ce qui maintenait le champ ouvert à la fois sur l'étendue des logiciels et la qualité de la mise en œuvre. En pratique, la concurrence portait sur la capacité à combiner l'unification, l'activation, la gouvernance et le support à l'IA de la manière la plus utilisable pour les acheteurs indonésiens. Le marché indonésien des plateformes de données clients présentait également une hiérarchisation claire, avec les grands fournisseurs de suites en concurrence sur l'étendue, les spécialistes sur la simplicité et les acteurs locaux sur l'adéquation avec les canaux domestiques et les exigences opérationnelles. Cette structure maintient l'innovation active tout en rendant plus difficile pour les fournisseurs de niveau intermédiaire de se démarquer sans un angle produit ou de livraison plus précis.

Salesforce a réalisé l'un des mouvements stratégiques les plus clairs lorsqu'il a signé un accord définitif en mai 2025 pour acquérir Informatica pour environ 8 milliards USD en valeur des capitaux propres.[4]Salesforce, "Salesforce signe un accord définitif pour acquérir Informatica," Salesforce, salesforce.com Ce mouvement est important pour le marché indonésien des plateformes de données clients car la gestion des données de référence, la qualité des données et la préparation à l'IA sont étroitement liées aux performances des plateformes de données clients d'entreprise. Adobe a également élargi son écosystème d'IA agentique en juin 2026 grâce à de nouveaux partenariats d'agences et de technologies construits sur Adobe Experience Platform et les contrôles de gouvernance Real-Time CDP. Le rebranding de Treasure Data en Treasure AI en avril 2026 a montré une autre direction stratégique, où la plateforme de données clients devient la couche opérationnelle gouvernée pour l'exécution marketing pilotée par l'IA plutôt qu'un simple magasin de profils. Ces mouvements montrent que le marché indonésien des plateformes de données clients est désormais façonné autant par la stratégie d'exécution de l'IA que par les fonctionnalités traditionnelles d'unification des données.

Un autre mouvement notable est intervenu en août 2025, lorsque Bank Negara Indonesia a élargi son partenariat avec Cloudera pour développer la transformation commerciale alimentée par l'IA en utilisant une infrastructure supportée par NVIDIA. Cet exemple est important car la demande des entreprises en Indonésie lie de plus en plus les plateformes de données clients à une pile de données et d'IA plus large plutôt que de traiter la plateforme de données clients comme un achat autonome. Le marché indonésien des plateformes de données clients favorise donc les fournisseurs capables d'intégrer la gouvernance, l'activation, l'accès aux entrepôts de données et les flux de travail d'IA dans un environnement pratique unique. Dans le même temps, les acheteurs dans les secteurs réglementés se soucient encore profondément du contrôle local, du support à la mise en œuvre et de la preuve que la plateforme peut s'adapter aux systèmes existants sans perturbation excessive. L'avantage concurrentiel sur le marché indonésien des plateformes de données clients dépend désormais moins d'une fonctionnalité unique et davantage de la capacité de chaque fournisseur à aligner l'architecture, la conformité et l'activation de l'IA pour les entreprises indonésiennes orientées client.

Leaders du secteur indonésien des plateformes de données clients

-

Salesforce, Inc.

-

Adobe Inc.

-

Oracle Corporation

-

Segment.io, Inc.

-

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Adobe a annoncé l'expansion de son écosystème d'IA agentique grâce à de nouveaux partenariats d'agences et de technologies construits sur Adobe Experience Platform et les contrôles de gouvernance Real-Time CDP. L'initiative renforce la position concurrentielle d'Adobe dans l'orchestration de l'IA d'entreprise sur les marchés APAC et élargit l'interopérabilité avec les agents d'IA tiers opérant sur l'infrastructure d'Anthropic, Google et AWS.

- Février 2026 : Treasure Data a annoncé la disponibilité générale de Treasure Code, une interface de ligne de commande native à l'IA permettant aux équipes techniques et aux agents d'IA d'exploiter la plateforme complète de données clients sous forme de code, apportant la discipline DevOps aux opérations de plateforme de données clients et réduisant la charge pour les équipes d'ingénierie des données gérant des flux de travail complexes d'identité et de segmentation.

- Janvier 2026 : Treasure Data a lancé Marketing Super Agent, un système de marketing multi-agents d'IA intégré à son AI Marketing Cloud. Le produit gère l'intelligence d'audience, la stratégie, la création, l'activation et l'optimisation en temps réel dans un espace de travail gouverné unique, visant à réduire la charge de gestion manuelle des campagnes pour les équipes marketing d'entreprise.

- Août 2025 : Bank Negara Indonesia a renforcé son partenariat avec Cloudera pour développer la transformation commerciale alimentée par l'IA, avec un déploiement complet de la nouvelle plateforme prévu d'ici fin 2025 en utilisant la technologie NVIDIA pour des charges de travail d'IA optimisées en termes de performances. Le partenariat signale une demande croissante d'infrastructure de plateforme de données adjacente aux plateformes de données clients au sein du secteur bancaire public indonésien.

Périmètre du rapport sur le marché indonésien des plateformes de données clients

Le marché indonésien des plateformes de données clients désigne l'écosystème de logiciels et de services associés qui permettent aux organisations en Indonésie de collecter, d'unifier et de gérer les données clients provenant de multiples points de contact dans une base de données unique et persistante. Ces plateformes sont conçues pour briser les silos de données, créant des profils clients complets qui peuvent être exploités pour une segmentation d'audience avancée, des campagnes marketing personnalisées, l'orchestration du parcours client et l'analyse prédictive. Le marché englobe des modèles de déploiement cloud, sur site et hybrides adaptés aux besoins opérationnels des grandes entreprises et des petites et moyennes entreprises dans des secteurs tels que le commerce de détail, le BFSI, la santé et les technologies de l'information. En intégrant des capacités de gestion du consentement et des préférences, les plateformes de données clients aident les entreprises indonésiennes à se conformer aux réglementations locales en matière de protection des données en constante évolution, tout en améliorant l'expérience client, en renforçant la fidélité à la marque et en améliorant le retour sur investissement marketing global.

Le rapport sur le marché indonésien des plateformes de données clients est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (collecte de données clients et unification des profils, segmentation d'audience et personnalisation, orchestration des campagnes marketing et du parcours client, analyse client et insights, gestion du consentement et des préférences, et autres applications), et secteur d'utilisation final (commerce de détail et e-commerce, BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation |

| Orchestration des campagnes marketing et du parcours client |

| Analyse client et insights |

| Gestion du consentement et des préférences |

| Autres applications |

| Commerce de détail et e-commerce |

| BFSI |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Gouvernement et administration publique |

| Autres secteurs d'utilisation final |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par application | Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation | |

| Orchestration des campagnes marketing et du parcours client | |

| Analyse client et insights | |

| Gestion du consentement et des préférences | |

| Autres applications | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| BFSI | |

| Santé et sciences de la vie | |

| Technologies de l'information et télécommunications | |

| Médias et divertissement | |

| Fabrication industrielle | |

| Gouvernement et administration publique | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indonésien des plateformes de données clients en 2026 ?

Il est évalué à 85,83 millions USD en 2026 et devrait atteindre 428,73 millions USD d'ici 2031, à un CAGR de 37,95 %.

Quels sont les moteurs de l'adoption en Indonésie ?

Les principaux moteurs sont les besoins en données propriétaires, l'engagement client piloté par l'IA, la complexité du commerce omnicanal et les attentes croissantes en matière de confidentialité et de contrôle des données.

Quel type d'offre domine les revenus actuels ?

Les logiciels ont dominé avec une part de 66,81 % en 2025, tandis que les services se développent plus rapidement à un CAGR de 39,24 % jusqu'en 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le mode hybride devrait enregistrer le CAGR le plus rapide à 42,48 % jusqu'en 2031, même si le cloud détenait la plus grande part de 74,19 % en 2025.

Quel domaine d'application se développe le plus rapidement ?

L'analyse client et les insights devraient croître à un CAGR de 43,62 % jusqu'en 2031, devant les autres groupes d'applications.

Quel segment d'utilisation final est le plus grand et lequel connaît la croissance la plus rapide ?

Le commerce de détail et l'e-commerce détenaient la plus grande part de 28,83 % en 2025, tandis que les médias et le divertissement devraient connaître la croissance la plus rapide à un CAGR de 41,19 % jusqu'en 2031.

Dernière mise à jour de la page le: