Taille et part du marché des centres de données optimisés par l'intelligence artificielle (IA) en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

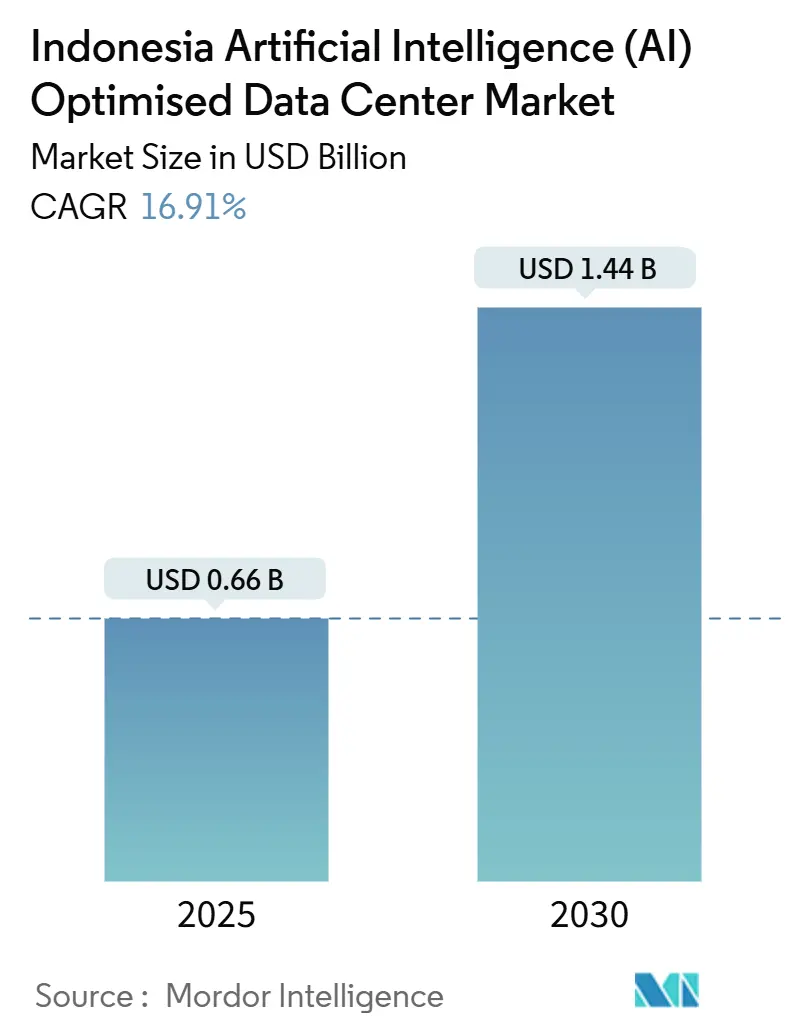

| Taille du Marché (2025) | 0.66 Milliards de dollars |

| Taille du Marché (2030) | 1.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données optimisés par l'intelligence artificielle (IA) en Indonésie par Mordor Intelligence

La taille du marché des centres de données optimisés par l'intelligence artificielle en Indonésie a atteint 0,66 milliard USD en 2025 et devrait progresser jusqu'à 1,44 milliard USD d'ici 2030, avec un TCAC de 16,91 %. De solides politiques nationales en matière d'IA, des afflux de capitaux des opérateurs hyperscale et des règles strictes de localisation des données contribuent à maintenir le marché des centres de données optimisés par l'intelligence artificielle en Indonésie sur une trajectoire de croissance soutenue. Les annonces d'investissement de Microsoft, Sinarmas et d'autres acteurs témoignent de la confiance accordée aux réglementations locales, tandis que la feuille de route ' Making Indonesia 4.0 ' pousse les fabricants, les banques et les hôpitaux à migrer leurs charges de travail vers des installations locales prêtes pour l'IA. Le déploiement rapide de la 5G et l'explosion de l'utilisation des données mobiles font croître la demande de traitement à faible latence. La pression concurrentielle s'intensifie à mesure que les opérateurs cloud étrangers rejoignent les champions locaux, mais les défis persistants liés au réseau électrique favorisent les opérateurs capables de sécuriser leur propre alimentation électrique résiliente et leur refroidissement. Cette combinaison d'opportunités et de contraintes prépare le terrain à une consolidation accélérée au cours de la période de prévision.

Principaux enseignements du rapport

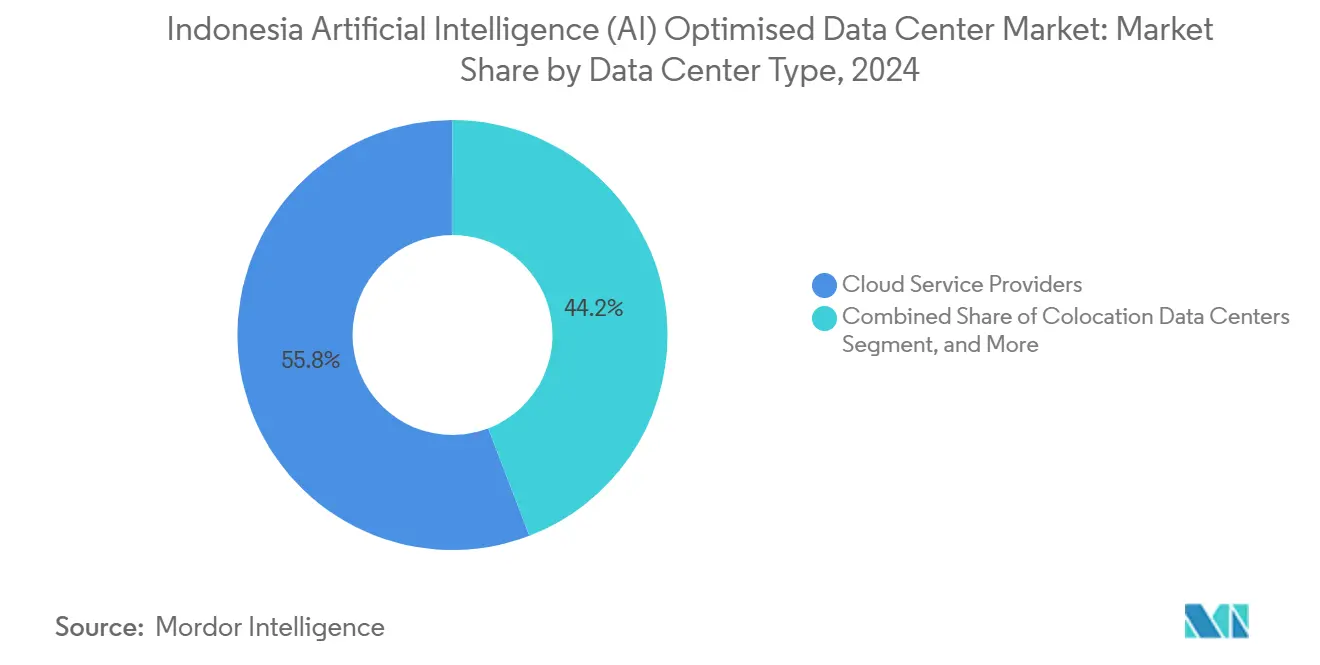

- Par type de centre de données, les fournisseurs de services cloud détenaient 55,82 % de la part de marché des centres de données optimisés par l'intelligence artificielle en Indonésie en 2024, et les centres de données de colocalisation devraient afficher le TCAC le plus élevé de 18,08 % jusqu'en 2030.

- Par composant, le logiciel détenait 45,83 % de la taille du marché des centres de données optimisés par l'intelligence artificielle en Indonésie en 2024, et le matériel devrait afficher le TCAC le plus élevé de 17,53 % jusqu'en 2030.

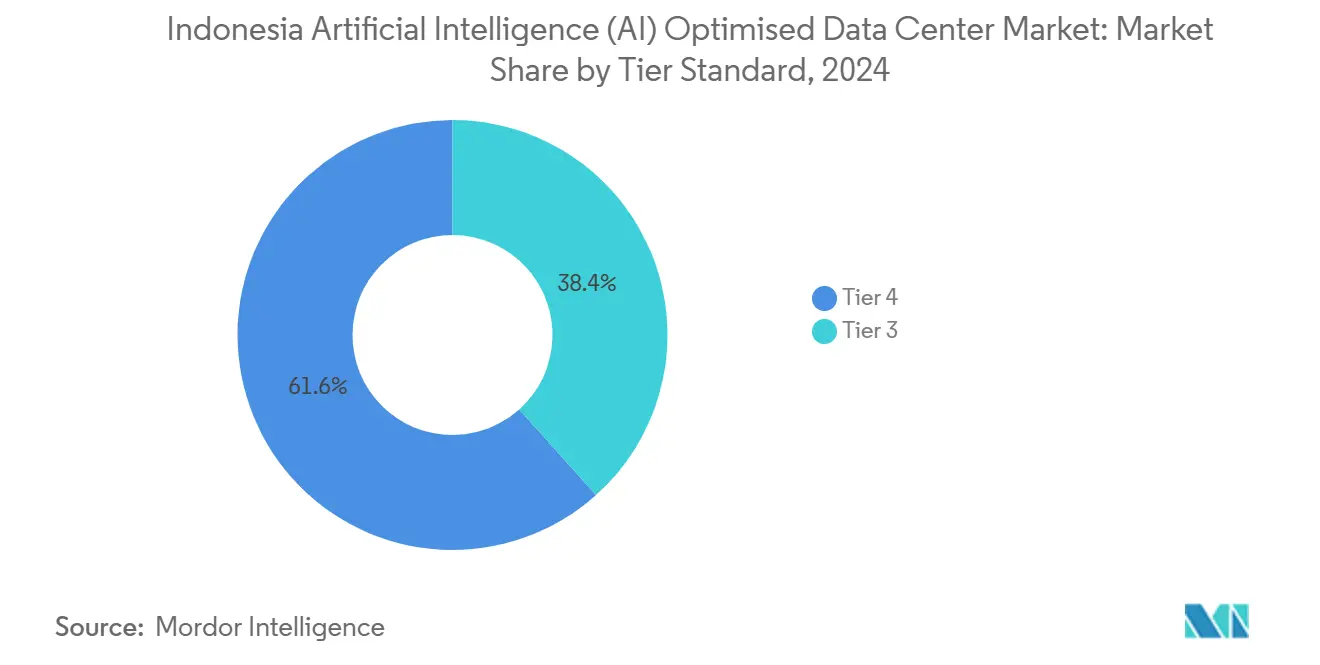

- Par niveau, le Niveau 4 détenait 61,63 % de la taille du marché des centres de données optimisés par l'intelligence artificielle en Indonésie en 2024, et les installations de Niveau III devraient se développer à un TCAC de 18,77 % jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les services informatiques détenaient 33,82 % de la taille du marché des centres de données optimisés par l'intelligence artificielle en Indonésie en 2024, et les charges de travail liées à l'internet et aux médias numériques progressent au TCAC le plus rapide de 17,56 % jusqu'en 2030.

Tendances et perspectives du marché des centres de données optimisés par l'intelligence artificielle (IA) en Indonésie

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les investissements directs étrangers des opérateurs hyperscale accélèrent les constructions | +8.5% | Jakarta, Batam, villes de niveau 2 | Moyen terme (2 à 4 ans) |

| L'explosion de l'utilisation du cloud sur mobile alimente la demande de capacité | +7.2% | National, Java, Sumatra | Court terme (≤ 2 ans) |

| La politique ' Making Indonesia 4.0 ' incite aux charges de travail IA | +6.8% | National | Long terme (≥ 4 ans) |

| Les câbles sous-marins permettent des architectures IA à faible latence | +4.1% | Jakarta, Batam, Surabaya | Moyen terme (2 à 4 ans) |

| Le mandat de localisation des données stimule l'empreinte IA locale | +5.9% | National | Court terme (≤ 2 ans) |

| Les nœuds de périphérie fintech et e-commerce dans les villes de niveau 2 | +3.8% | Bandung, Yogyakarta, Medan, Makassar, Surabaya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les investissements directs étrangers des opérateurs hyperscale accélèrent les constructions

Chaque engagement d'un opérateur hyperscale génère des dépenses parallèles en lignes électriques, fibres optiques et main-d'œuvre qualifiée. L'engagement de 1,7 milliard USD de Microsoft a déclenché des alliances avec des fournisseurs et des programmes de formation qui raccourcissent les cycles de construction.[1]Microsoft Indonesia, "Transforming Indonesian Businesses for an AI-Powered Future" (Transformer les entreprises indonésiennes pour un avenir dominé par l'IA), microsoft.com Des initiatives similaires d'investisseurs coréens et singapouriens élargissent le marché des centres de données optimisés par l'intelligence artificielle en Indonésie au-delà de Jakarta, Batam émergeant comme un site de débordement à faible latence. L'investissement de 200 millions USD de Nvidia à Solo signale que les capitaux étrangers ciblent désormais les villes secondaires où les terrains sont moins chers et où la demande est en hausse. Ces flux permettent à l'Indonésie de capter une part plus importante des dépenses en infrastructure IA en Asie du Sud-Est que sa taille d'économie numérique ne l'impliquerait seule.

L'explosion de l'utilisation du cloud sur mobile alimente la demande de capacité

La pénétration des smartphones et l'adoption des réseaux sociaux reconfigurent les schémas de trafic. La diffusion intensive de vidéos et le commerce en temps réel poussent les opérateurs à déployer des racks de périphérie plus proches des utilisateurs afin d'éviter les délais de backhaul.[2]Grahanusa Mediatama, "Perkembangan Ekonomi Stabil, Ekspansi Data Center Indonesia Ikut Tumbuh," kontan.co.id Les entreprises recherchent donc des installations à Bandung, Yogyakarta et Medan qui associent des clusters GPU haute densité à une interconnexion neutre vis-à-vis des opérateurs. Le plan de Telkom pour augmenter sa capacité de 42 MW à 400 MW repose principalement sur cette exigence liée au mobile. La montée en puissance du trafic utilisateurs a déjà stimulé les demandes des entreprises pour des espaces de racks, confirmant que la culture mobile est un catalyseur direct pour de nouvelles constructions prêtes pour l'IA.

La politique ' Making Indonesia 4.0 ' incite aux charges de travail IA

Les allégements fiscaux, l'accélération des procédures d'autorisation et les programmes d'IA sectoriels spécifiques se combinent pour inciter les fabricants, les banques et les organismes publics à moderniser leur capacité de calcul locale. La stratégie nationale en matière d'IA définit des feuilles de route jusqu'en 2045, offrant aux opérateurs un horizon de demande clairement visible. Les usines de production spécifient désormais l'inférence sur site pour le contrôle qualité, et les banques développent l'IA conversationnelle liée aux règles de conformité. Étant donné que la politique favorise l'hébergement national, les opérateurs garantissant la résidence des données bénéficient d'un avantage concurrentiel décisif. La portée pluridécennale de l'initiative maintient le marché des centres de données optimisés par l'intelligence artificielle en Indonésie sur une trajectoire d'expansion visible, permettant un financement à long terme.

Les câbles sous-marins permettent des architectures IA à faible latence

Les nouveaux câbles Singapour-Batam et Bifrost réduisent considérablement les temps de transit et élargissent la bande passante internationale. Les sites d'atterrissage près de Jakarta et de Batam prennent désormais en charge une capacité de 480 Tbps, rendant ces zones attractives pour l'entraînement d'IA distribuée exploitant des ensembles de données mondiaux. Les routes redondantes réduisent le risque de pannes et justifient des tarifs de colocalisation premium. Les opérateurs regroupés autour des stations d'atterrissage de câbles peuvent proposer une latence à un chiffre en millisecondes vers Singapour et au-delà vers les nœuds cloud mondiaux, un argument de vente déterminant pour les charges de travail d'inférence en temps réel.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en ingénierie prêts pour l'IA | −4.2% | National, particulièrement aigu dans les villes de niveau 2 | Long terme (≥ 4 ans) |

| Les charges élevées d'OPEX en alimentation électrique et refroidissement pèsent sur les marges | −3.8% | Jakarta et principaux pôles | Court terme (≤ 2 ans) |

| L'instabilité du réseau électrique à travers les îles menace la disponibilité | −5.1% | Indonésie orientale, Java rural, Sumatra | Moyen terme (2 à 4 ans) |

| Le stress hydrique limite l'expansion du refroidissement liquide | −2.9% | Jakarta, Surabaya, zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en ingénierie prêts pour l'IA

Les diplômés compétents en orchestration GPU, en entraînement de modèles et en automatisation de centres de données restent trop peu nombreux par rapport au rythme des constructions. Les opérateurs versent des salaires élevés ou font appel à du personnel étranger, ce qui érode les marges d'EBITDA. Le déficit est le plus important dans les villes secondaires où les universités se concentrent sur l'informatique générale. Les bourses gouvernementales et les formations accélérées des fournisseurs se développent, mais la plupart des programmes ne produiront pas suffisamment de spécialistes avant 2028. En attendant, les contraintes de personnel pourraient ralentir les calendriers de mise en service, en particulier pour les installations qui promettent des montées en charge rapides à leurs clients opérateurs hyperscale.

Les charges élevées d'OPEX en alimentation électrique et refroidissement pèsent sur les marges

Les racks IA consomment 3 à 5 fois plus d'énergie que les charges d'entreprise classiques. Les tarifs industriels de Jakarta restent supérieurs à ceux des pays pairs de la région, ce qui pousse les opérateurs à négocier des contrats à long terme ou à investir dans la production d'énergie sur site. Le refroidissement liquide surpasse les systèmes à air pour les fermes GPU denses, mais entraîne des coûts en capital et en eau plus élevés.[3]Alan Smith et Vamsi Alla, "AMD Instinct MI300X Accelerator", hc2024.hotchips.org Ces coûts réduisent la fenêtre de rentabilisation et peuvent décourager les acteurs plus petits qui ne bénéficient pas d'économies d'échelle. Les pionniers disposant de contrats d'énergie renouvelable ou de technologies de réutilisation de la chaleur résiduelle détiennent un avantage concurrentiel clair en matière de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de centre de données : les fournisseurs cloud en tête, la colocalisation en forte progression

Les fournisseurs de services cloud détenaient 55,82 % de la part de marché des centres de données optimisés par l'intelligence artificielle en Indonésie en 2024, bénéficiant de campus hyperscale précoces et de la migration SaaS des entreprises. La croissance des investissements étrangers maintient leur empreinte importante, mais la taille du marché des centres de données optimisés par l'intelligence artificielle en Indonésie montre une évolution vers la colocalisation, avec un TCAC prévu de 18,08 % jusqu'en 2030. Les entreprises souhaitent des configurations hybrides qui associent des clusters GPU propriétaires à une mise à l'échelle cloud à la demande. Cette logique hybride explique pourquoi Princeton Digital Group et EdgeConneX prévoient chacun des campus de plus de 90 MW à Batam et Jakarta, ciblant des locataires ayant besoin d'un hébergement souverain avec des interconnexions vers les clouds mondiaux.

Dans la seconde moitié de la décennie, les opérateurs locaux devraient combler l'écart en regroupant des services IA gérés. DCI Indonesia propose la conformité souveraine et la disponibilité de Niveau IV aux banques, tandis que Telkom offre la proximité cloud et la fibre directe à son réseau cœur mobile. L'expansion des nœuds de périphérie dans les villes de niveau 2 élargit la demande adressable pour les salles de colocalisation plus petites optimisées pour le commerce électronique régional et la fintech. En conséquence, les modèles hyperscale et de colocalisation convergent de plus en plus, les fournisseurs proposant les deux pour sécuriser des contrats pluriannuels avec les grands locataires.

Par composant : le logiciel domine, le matériel s'accélère

Le logiciel a capté 45,83 % de la part en 2024, car les entreprises investissent d'abord dans les modèles d'IA, le MLOps et les couches de sécurité avant de moderniser les racks. Les dépenses en GPU, serveurs haute mémoire et équipements d'alimentation, cependant, croissent à un TCAC de 17,53 %, augmentant la part matérielle de la taille du marché des centres de données optimisés par l'intelligence artificielle en Indonésie. Les modules de vision par ordinateur dans le secteur manufacturier et les chatbots de traitement du langage naturel dans le secteur bancaire représentent des cas d'usage à gains rapides qui génèrent des revenus de licences, mais l'entraînement de grands modèles de langage exige désormais des clusters NVIDIA H100 locaux, poussant les opérateurs vers des conceptions à plus haute densité.

Les systèmes d'alimentation et de refroidissement évoluent ainsi vers des circuits liquides et des échangeurs de chaleur en porte arrière. Les opérateurs qui intègrent ces fonctionnalités peuvent facturer des tarifs premium et attirer des locataires obligés de maintenir leurs données sur le territoire national. Les dépenses de services augmentent également, les entreprises manquant de compétences internes en apprentissage automatique sous-traitant la gestion des clusters et l'optimisation des modèles. La tendance combinée élargit les pools de valeur au-delà des racks physiques vers une activation IA à pile complète, augmentant la monétisation globale par mégawatt au sein du secteur des centres de données optimisés par l'intelligence artificielle en Indonésie.

Par norme de niveau : le Niveau IV inspire confiance, le Niveau III gagne en dynamisme

Les banques, les réseaux de santé et les agences gouvernementales averses au risque ont privilégié le Niveau IV, lui conférant une part de 61,63 % en 2024. La certification rassure les clients sur la conformité des temps de disponibilité aux benchmarks mondiaux, et les assureurs nationaux l'exigent souvent également. Pourtant, le Niveau III devrait croître à un TCAC de 18,77 % à mesure que les entreprises de taille moyenne recherchent un équilibre entre coût et fiabilité, encouragées par l'amélioration de la qualité de l'alimentation du réseau électrique à Jakarta et à Batam. Les opérateurs proposent désormais des salles modulaires de Niveau III au sein de campus plus grands, permettant aux clients de choisir les niveaux de service selon le type de charge de travail.

À plus long terme, davantage d'entreprises classeront leurs applications en fonction de leurs besoins en résilience plutôt que d'opter par défaut pour une redondance maximale. Ce changement libère du budget pour le matériel GPU et l'innovation logicielle. L'évolution continue du mix élargit donc le marché des centres de données optimisés par l'intelligence artificielle en Indonésie en ajoutant un niveau de prix intermédiaire attrayant pour les exportateurs, les entreprises SaaS et les plateformes de médias numériques.

Par secteur d'utilisation final : l'informatique en tête, les médias numériques en forte progression

Les entreprises informatiques et de services informatiques ont généré 33,82 % des revenus de 2024 en construisant, intégrant et gérant des solutions d'IA pour leurs clients. Elles jouent également le rôle de locataires d'ancrage pour les nouvelles installations, réservant des blocs de plusieurs mégawatts dès le début de la construction. Les acteurs de l'internet et des médias numériques, cependant, afficheront le TCAC le plus rapide de 17,56 % jusqu'en 2030, portés par la diffusion en continu, les jeux vidéo et les plateformes de création de contenu qui nécessitent une mise en cache en périphérie et une inférence GPU près des utilisateurs. Les banques intensifient l'analyse de la fraude et les chatbots, tandis que les hôpitaux déploient l'imagerie IA pour desservir les îles éloignées.

Les usines de fabrication déploient la maintenance prédictive et le contrôle qualité sur des clusters locaux pour éviter les risques de latence et de connectivité à l'intérieur des usines. Les agences publiques adoptent l'IA pour les flux de travail fiscaux, les prestations sociales et les procédures d'autorisation, une tendance renforcée par les réglementations qui interdisent l'hébergement des données des citoyens à l'étranger. L'élargissement du mix sectoriel protège le marché des centres de données optimisés par l'intelligence artificielle en Indonésie des ralentissements dans un seul secteur vertical et soutient une demande pluriannuelle et multi-niveaux tout au long de la chaîne de valeur.

Analyse géographique

Jakarta concentre la majeure partie des capacités en raison des câbles sous-marins, de la proximité gouvernementale et de la concentration des sièges sociaux d'entreprises. Batam vient ensuite comme site de débordement de Singapour, offrant des incitations fiscales et des temps d'aller-retour inférieurs à 10 millisecondes vers la cité-État. Ensemble, ils représentent plus de 70 % des mégawatts installés sur le marché des centres de données optimisés par l'intelligence artificielle en Indonésie.

Le corridor industriel de Java sous-tend de nombreuses charges de travail IA liées à la fabrication automobile, électronique et de biens de consommation. Sumatra présente des besoins croissants des secteurs des ressources et de l'agrobusiness qui recherchent des analyses prédictives pour la logistique et la sécurité. L'Indonésie orientale accuse un retard en raison d'une stabilité du réseau électrique plus faible, mais des nœuds de périphérie pilotes à Makassar et Balikpapan prouvent l'existence d'une demande localisée pour des applications de services publics et d'exploitation minière.

La nouvelle capitale planifiée, IKN Nusantara, comprendra une zone cloud gouvernementale dédiée. Telkom a promis un réseau backbone initial, tandis que les opérateurs privés lobbient pour des concessions foncières autour du site. Sur l'horizon de prévision, l'amélioration de la production d'énergie renouvelable et les nouveaux atterrissages de câbles devraient permettre aux opérateurs de réduire leur dépendance à Jakarta, en répartissant la croissance vers les villes de niveau 2 et en réduisant la latence à l'échelle nationale.

Paysage concurrentiel

Environ 68 opérateurs se disputent le marché des centres de données optimisés par l'intelligence artificielle en Indonésie, mais les économies d'échelle font pencher le pouvoir en faveur d'une poignée d'acteurs bien financés. DCI Indonesia se distingue avec 83 MW et un solide bilan en matière de Niveau IV. Telkom Indonesia regroupe des actifs réseau et mobiles pour attirer à la fois les locataires gouvernementaux et les entreprises, prévoyant d'atteindre 400 MW d'ici 2030. Les entrants internationaux tels qu'EdgeConneX, Princeton Digital Group et NTT apportent une conception hyperscale, un refroidissement liquide et des interconnexions mondiales.

Les fusions, les coentreprises et les cessions de participations minoritaires s'accélèrent à mesure que les acteurs plus petits cherchent des capitaux pour des modernisations prêtes pour les GPU. Des fonds coréens et singapouriens ont pris des positions dans des spécialistes locaux pour bénéficier d'une exposition précoce. Les partenariats avec les opérateurs hyperscale reconfigurent également le secteur : Telkom s'associe à Microsoft Azure, tandis qu'Indosat commercialise des clusters NVIDIA H100 sous la marque ' GPU Merdeka '. Les opérateurs se différencient par leurs stratégies d'approvisionnement en énergie, des accords d'achat d'énergie géothermique au solaire sur site, dans le but de se couvrir contre la hausse des tarifs d'électricité.

Les barrières à l'entrée s'élèvent à mesure que les terrains proches des câbles se raréfient et que les procédures d'autorisation deviennent plus strictes. Des niches subsistent toutefois dans les pôles de périphérie où la connaissance locale surpasse la seule puissance financière. Les entreprises capables d'offrir des piles IA clés en main - matériel, MLOps et services de conformité - sont en position de sécuriser des contrats plus fidélisants et de résister à la concurrence uniquement axée sur les prix.

Leaders du secteur des centres de données optimisés par l'intelligence artificielle (IA) en Indonésie

DCI Indonesia

Princeton Digital Group Indonesia

ST Telemedia GDC Indonesia

Telkomsigma / NeuCentrIX

NTT Global Data Centers Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Microsoft a annoncé son intention de lancer son premier centre de données en Indonésie, baptisé Région Cloud Centrale d'Indonésie, au deuxième trimestre 2025. Cette installation, en construction depuis 2021, fera partie du vaste réseau mondial de Microsoft comprenant plus de 60 régions cloud. Le centre de données devrait jouer un rôle central dans le soutien aux innovations et services pilotés par l'IA en Indonésie, répondant à la demande croissante de solutions avancées de cloud et d'IA. De plus, le projet devrait générer des avantages économiques significatifs, notamment la création de plus de 106 000 emplois dans des secteurs clés tels que la fabrication, la finance, le gouvernement et les communications. L'initiative souligne l'engagement de Microsoft à faire progresser les technologies cloud et IA en Indonésie, s'alignant sur sa stratégie plus large de soutien à la transformation numérique dans la région.

- Mars 2025 : LG Sinar Mas a posé la première pierre d'un centre de données à Jakarta, en Indonésie. L'entreprise est une coentreprise entre LG CNS, un fournisseur sud-coréen de services de centres de données, et PT SMPlus Digital Investment, une plateforme d'infrastructure numérique soutenue par le conglomérat indonésien Sinar Mas.

- Février 2024 : Telin et Citra Connect ont posé la première pierre d'une station d'atterrissage de câbles à Nongsa desservant quatre systèmes sous-marins pour améliorer la connectivité de Batam.

- Décembre 2024 : L'Indonésie a engagé des discussions avec xAI sur d'éventuelles installations locales, signalant une ambition au plus haut niveau d'accueillir l'entraînement de modèles de pointe.

Périmètre du rapport sur le marché des centres de données optimisés par l'intelligence artificielle (IA) en Indonésie

La recherche couvre l'ensemble du spectre des applications d'IA dans les centres de données, englobant les installations hyperscale, de colocalisation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel et le logiciel. Les considérations relatives au matériel comprennent l'alimentation électrique, le refroidissement, la mise en réseau, les équipements informatiques, et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

Elle évalue en outre l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans les infrastructures favorables à l'IA, comprenant à la fois le matériel et le logiciel utilisés dans les différents types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocalisation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | |

| Équipements informatiques | |

| Racks et autres matériels | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et services informatiques |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocalisation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | ||

| Équipements informatiques | ||

| Racks et autres matériels | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et services informatiques | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données optimisés par l'intelligence artificielle en Indonésie en 2025 ?

Le marché s'établit à 0,49 milliard USD en 2025 et devrait atteindre 1,76 milliard USD d'ici 2030.

Quel est le TCAC attendu pour les centres de données axés sur l'IA en Indonésie jusqu'en 2030 ?

Le TCAC prévu est de 16,91 % pour la période 2025-2030.

Quel type de centre de données connaît la croissance la plus rapide en Indonésie ?

Les centres de données de colocalisation devraient se développer à un TCAC de 18,08 % à mesure que les entreprises adoptent des architectures IA hybrides.

Pourquoi les installations de Niveau III gagnent-elles en traction malgré la domination du Niveau IV ?

De nombreuses entreprises équilibrent désormais leurs besoins en disponibilité avec les coûts, faisant du Niveau III un juste milieu attractif qui croît à un TCAC de 18,77 %.

Comment les règles de localisation des données affectent-elles les entreprises cloud étrangères ?

La loi sur la protection des données personnelles oblige les fournisseurs mondiaux à traiter les données IA en Indonésie, entraînant de nouvelles constructions et des coentreprises avec des opérateurs locaux.

Dernière mise à jour de la page le: