Taille et part du marché des SUV en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

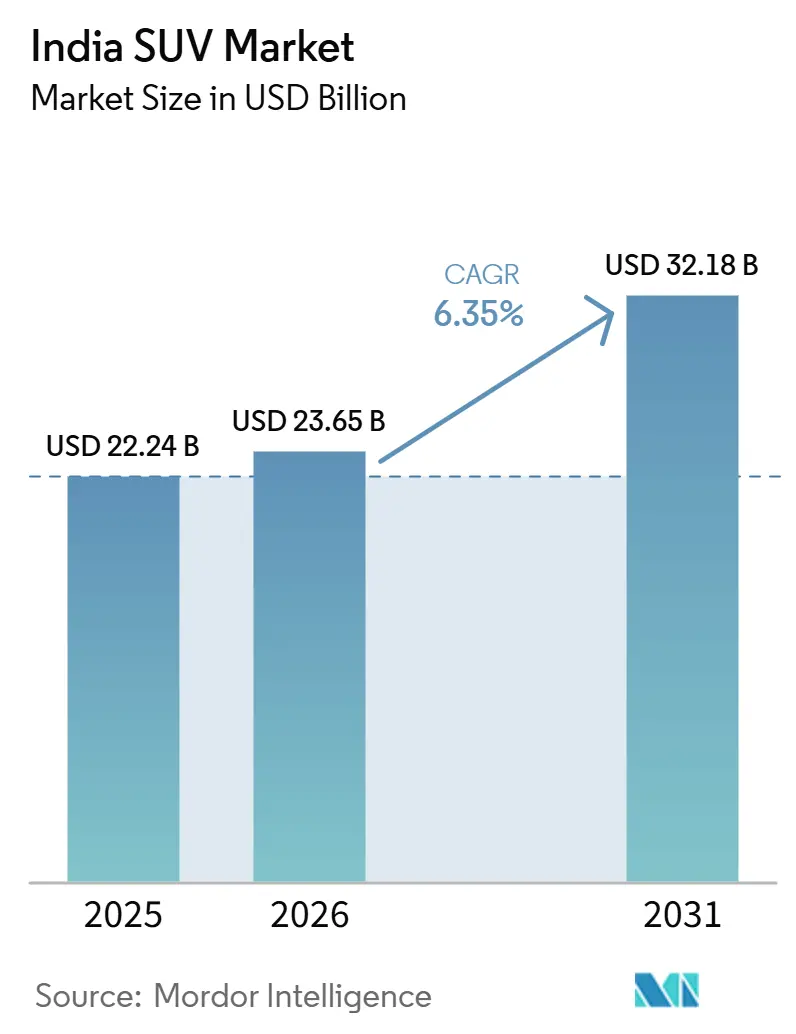

| Taille du Marché (2026) | 23.65 Milliards de dollars |

| Taille du Marché (2031) | 32.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des SUV en Inde par Mordor Intelligence

La taille du marché des SUV en Inde devrait passer de 22,24 milliards USD en 2025 à 23,65 milliards USD en 2026, pour atteindre 32,18 milliards USD d'ici 2031, avec un CAGR de 6,35 % sur la période 2026-2031. La hausse du pouvoir d'achat de la classe moyenne, les réductions de la TPS sur les modèles de moins de 4 mètres et les efforts de localisation agressifs stimulent la demande, réduisant efficacement les prix catalogue et le coût total de possession. Les SUV compacts, même dotés de fonctionnalités telles que l'ADAS de niveau 2, les services de voiture connectée et les notes de sécurité cinq étoiles du Bharat NCAP, continuent de surpasser les citadines en termes de prix. À mesure que les coûts des batteries diminuent et que les constructeurs lancent des offres plus abordables, les SUV électriques surpassent tous les autres types de carburant en termes de croissance. L'intensité concurrentielle s'accentue, avec de nouveaux acteurs comme BYD et JSW MG Motor qui utilisent des groupes motopropulseurs localisés et des ventes numériques directes pour proposer des prix inférieurs aux acteurs établis et attirer les consommateurs urbains férus de technologie.

Principaux enseignements du rapport

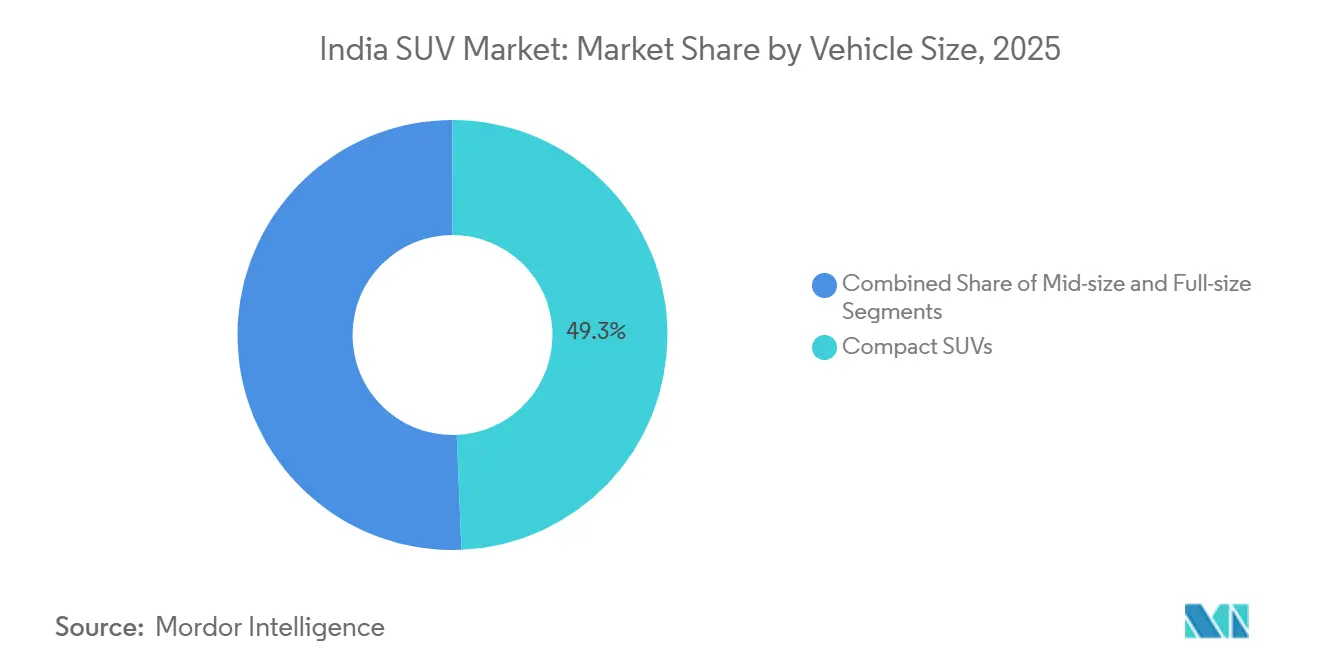

- Par taille de véhicule, les SUV compacts représentaient 49,33 % de la part du marché indien des SUV en 2025. Les SUV compacts devraient enregistrer le CAGR le plus rapide, à 7,35 %, entre 2026 et 2031.

- Par type de carburant, les unités essence représentaient 61,11 % de la part des revenus en 2025, tandis que les SUV électriques devraient afficher un CAGR de 11,65 % jusqu'en 2031.

- Par transmission, les modèles à deux roues motrices représentaient 83,58 % de la demande en 2025. Les variantes à transmission intégrale devraient enregistrer le CAGR le plus élevé, à 11,43 %, sur la période 2026-2031.

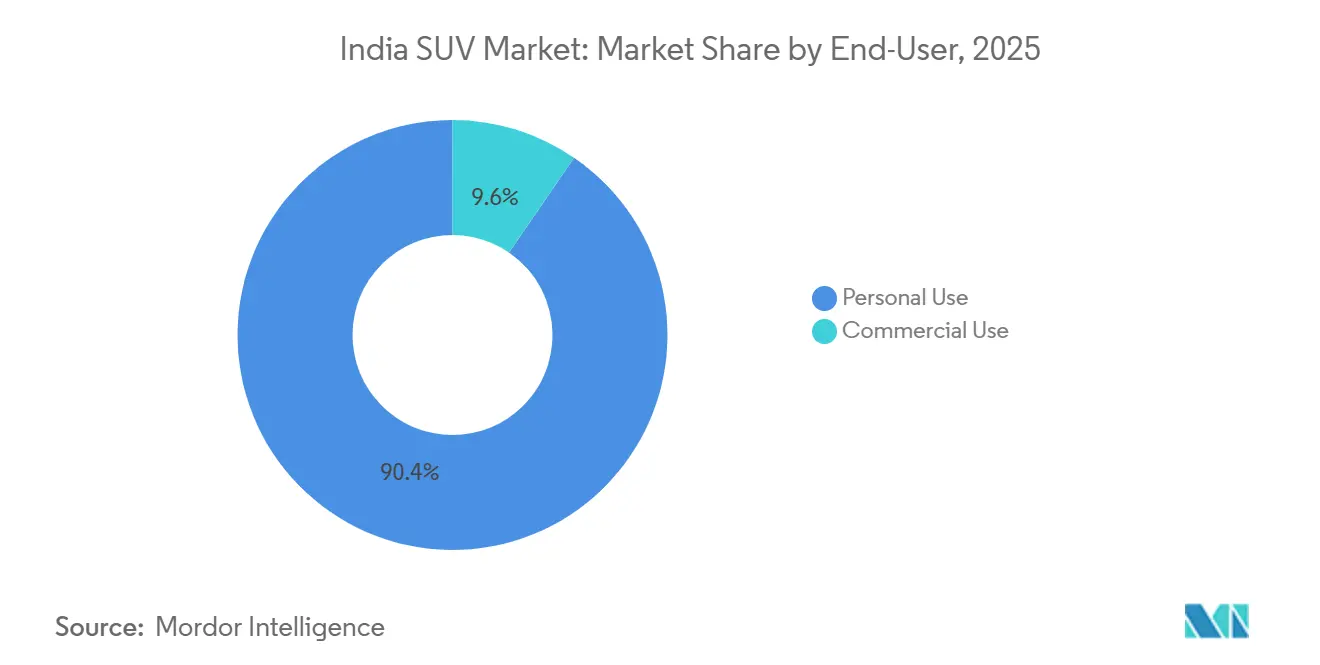

- Par utilisateur final, les acheteurs particuliers représentaient 90,44 % de la part du marché indien des SUV en 2025. Les flottes commerciales constituent le groupe d'acheteurs à la croissance la plus rapide, avec un CAGR de 9,91 % prévu jusqu'en 2031.

- Par capacité d'assise, les configurations cinq places représentaient 71,65 % des revenus en 2025. Les configurations sept places et plus devraient progresser à un CAGR de 8,83 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des SUV en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible et urbanisation | +1.8% | Maharashtra, Karnataka, Tamil Nadu, Gujarat, Delhi NCR | Moyen terme (2 à 4 ans) |

| Structure favorable de la TPS | +1.5% | Ensemble de l'Inde avec un impact plus élevé dans l'Uttar Pradesh, le Bihar et le Madhya Pradesh | Long terme (≥ 4 ans) |

| Localisation des constructeurs automobiles | +1.2% | Pôles de fabrication : Gujarat, Tamil Nadu, Karnataka, Haryana | Moyen terme (2 à 4 ans) |

| Réseau d'autoroutes nationales et de voies express | +0.9% | Uttar Pradesh, Maharashtra, Rajasthan, Madhya Pradesh | Long terme (≥ 4 ans) |

| Canaux de vente au détail numériques | +0.6% | Villes de rang 2 et 3 dans l'Uttar Pradesh, le Bihar, le Bengale-Occidental et l'Odisha | Court terme (≤ 2 ans) |

| Systèmes ADAS et fonctionnalités de connectivité embarquée | +0.5% | Métropoles : Mumbai, Delhi, Bangalore, Chennai, Hyderabad, Pune | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible de la classe moyenne et urbanisation

La classe moyenne indienne est sur le point d'augmenter ses dépenses discrétionnaires, notamment pour des achats aspirationnels tels que les SUV. Le Conseil consultatif économique du Premier ministre a noté une augmentation significative du taux de possession de véhicules dans les zones rurales et urbaines. À mesure que l'urbanisation progresse, on observe un glissement perceptible vers des véhicules qui allient harmonieusement l'agilité en ville et la polyvalence récréative. Les SUV compacts sont désormais plébiscités pour leur garde au sol élevée, leur image valorisante et leurs durées de prêt plus courtes. De plus, les jeunes primo-accédants, portés par des taux d'intérêt attractifs, délaissent complètement les citadines.

Structure de TPS favorable pour les SUV « compacts » de moins de 4 mètres

Le Conseil de la TPS a réduit la taxe de compensation sur les SUV de moins de 4 mètres, allégeant la charge fiscale effective et réduisant l'écart de prix avec les citadines. Les volumes de vente au détail de SUV compacts ont connu une croissance significative, selon la Fédération des associations de concessionnaires automobiles [1]"Données de vente au détail de véhicules - novembre 2025,", Fédération des associations de concessionnaires automobiles, fada.in. Les constructeurs disposant de solides portefeuilles de modèles de moins de 4 mètres, tels que Maruti, Tata, Hyundai et Mahindra, ont répercuté les économies sur les consommateurs ou les ont réinvesties dans des fonctionnalités supplémentaires, renforçant ainsi l'orientation du marché des SUV en Inde vers les modèles compacts.

Localisation des constructeurs automobiles réduisant les prix en concession et le coût total de possession

Le programme d'incitation lié à la production (PLI), doté d'une enveloppe d'incitation de 1,91 lakh crore INR, est une initiative de réforme stratégique conçue pour renforcer les capacités manufacturières de l'Inde et porter les taux de localisation des SUV grand public à des niveaux élevés. La nouvelle usine de Maruti Suzuki au Gujarat, ainsi que celle de Mahindra à Nagpur, sont sur le point d'augmenter significativement la capacité annuelle de production de SUV. Grâce à cette localisation plus poussée, les prix catalogue ont diminué de manière notable par rapport aux lancements récents, et les coûts de maintenance ont baissé à mesure que les pièces d'origine nationale sont devenues plus largement disponibles [2]"Le programme PLI attire des engagements de ₹35 657 crore,", Bureau d'information de la presse, pib.gov.in.

Attrait croissant pour l'ADAS et les fonctionnalités de voiture connectée

Le Scorpio-N et la gamme XEV de Mahindra ont propulsé l'essor de l'adoption des systèmes d'aide à la conduite avancés (ADAS), ces modèles intégrant des fonctionnalités avancées de sécurité et de confort qui ont séduit une large base de consommateurs. Parallèlement, la montée en puissance des abonnements aux services de voiture connectée souligne la disposition des consommateurs à investir mensuellement pour la télématique et les mises à jour à distance, mettant en évidence une tendance croissante vers une connectivité accrue des véhicules et une intégration numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des carburants | -1.1% | Ensemble de l'Inde avec un impact plus élevé dans les zones rurales et les segments commerciaux | Court terme (≤ 2 ans) |

| Normes d'émissions CAFÉ II et RDE | -0.9% | États de fabrication : Tamil Nadu, Gujarat, Karnataka, Haryana | Moyen terme (2 à 4 ans) |

| Infrastructure de recharge haute puissance pour véhicules électriques peu développée | -0.7% | Villes de rang 2 et 3, corridors autoroutiers dans tous les États | Long terme (≥ 4 ans) |

| Pénuries persistantes de semi-conducteurs | -0.5% | Ensemble de l'Inde affectant tous les pôles de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des carburants et suppression des subventions au diesel

Les fluctuations des prix des carburants et l'élimination progressive lente des subventions au diesel jettent une ombre d'incertitude sur les achats de SUV, en particulier pour les modèles diesel qui ont longtemps été les locomotives du segment. Bien que les tendances récentes aient montré une hausse des ventes de voitures diesel, la pression du Comité consultatif sur la transition énergétique pour interdire les véhicules diesel dans les villes à forte population influence déjà les choix des consommateurs. Avec le retrait imminent des subventions au diesel, les coûts d'utilisation sont sur le point d'augmenter, incitant les opérateurs de flottes à reconsidérer leurs choix de groupe motopropulseur. Même si le diesel continue de bénéficier aux utilisateurs à fort kilométrage, sa part de marché est amenée à diminuer à mesure que des alternatives plus propres gagnent du terrain.

Des normes d'émission CAFÉ II et RDE strictes qui font grimper les coûts de production

Les constructeurs ont payé des pénalités significatives au titre du CAFÉ II, soulignant les défis financiers posés par leurs gammes axées sur les SUV. Ces dépenses importantes mettent en lumière l'équilibre délicat que doivent maintenir les constructeurs automobiles entre l'appétit des consommateurs pour des véhicules plus grands et les mandats réglementaires stricts. Les objectifs proposés pour le CAFÉ III menacent d'ajouter des coûts de mise en conformité par véhicule. Parallèlement, les règles sur les émissions en conditions de conduite réelle imposent la réduction catalytique sélective pour les modèles diesel et des filtres à particules pour les modèles essence. Ces réglementations non seulement réduisent les marges bénéficiaires, mais accélèrent également le pivot du secteur vers l'électrification. Collectivement, ces mandats soulignent le besoin urgent pour les constructeurs automobiles d'innover et de recalibrer leurs portefeuilles, en s'alignant sur l'évolution des normes environnementales tout en préservant leur rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de véhicule : la domination du compact tire l'évolution du marché

Les SUV compacts ont généré 49,33 % de la part du marché indien des SUV en 2025, et la taille du marché indien des SUV pour ce segment devrait progresser à un CAGR de 7,35 % jusqu'en 2031. Une récente réduction de la taxe a donné aux SUV compacts un avantage tarifaire. Cet avantage a permis au Nexon de Tata, à la Brezza de Maruti et au Venue de Hyundai de dominer, en s'adjugeant une part significative des premières positions de vente au détail. Le Bharat NCAP ayant attribué des notes de 5 étoiles aux modèles leaders, les fonctionnalités de sécurité telles que la protection contre les chocs latéraux et contre les poteaux sont devenues indispensables pour les acheteurs. En conséquence, les restylages en milieu de cycle standardisent désormais six airbags et le contrôle électronique de stabilité.

Même avec des aspirations à une image premium, les SUV de taille intermédiaire se retrouvent dans une tranche fiscale plus élevée, freinant leur croissance en volume. Pendant ce temps, les modèles grand format font face à des limitations dues à leurs prix d'entrée élevés. Dans les métropoles indiennes, où le stationnement est une denrée rare, on observe un glissement notable de la demande vers les modèles de moins de 4 mètres, qui s'intègrent commodément dans les places de stationnement standard. Par conséquent, les stratégies d'ingénierie des constructeurs se concentrent sur l'optimisation de l'espace intérieur, l'amélioration de l'infodivertissement et le renforcement des fonctionnalités de sécurité dans la limite des 4 mètres, tout en préservant les marges bénéficiaires et en évitant les tranches de TPS plus élevées.

Par type de carburant : la transformation électrique s'accélère

Les unités essence représentaient 61,11 % de la part des revenus en 2025, bénéficiant de prix d'entrée plus bas et de réseaux de service étendus. À mesure que l'écart de prix de détail entre le diesel et l'essence s'est réduit, la part du diesel a chuté de manière significative. De plus, l'intégration du matériel de réduction catalytique sélective a augmenté le coût de chaque véhicule. Le marché indien des SUV pour les variantes électriques reste modeste en termes absolus, mais les SUV électriques devraient afficher un CAGR de 11,65 % jusqu'en 2031, à mesure que les subventions des États et les coûts des batteries diminuent significativement.

Les SUV hybrides détiennent une part de marché de niche et sont proposés à des prix plus élevés que leurs homologues essence, mais offrent une économie de carburant nettement supérieure. À l'avenir, la baisse des coûts des batteries et l'adoption par les constructeurs de plateformes à plancher plat devraient réduire les primes à l'acquisition. Cette évolution devrait rendre les calculs du coût total de possession (TCO) plus favorables aux groupes motopropulseurs électriques, notamment dans les scénarios à fort kilométrage.

Par transmission : domination des 2 roues motrices avec croissance de la transmission intégrale

Les configurations à deux roues motrices ont représenté 83,58 % des livraisons en 2025, témoignant de la sensibilité aux coûts sur le marché indien des SUV. Les surcoûts liés à la transmission intégrale, pouvant atteindre 3 000 USD, limitent l'adoption aux terrains montagneux et aux acheteurs aisés des métropoles. Néanmoins, la demande pour la transmission intégrale affiche le CAGR le plus rapide du segment, à 11,43 % jusqu'en 2031, les acheteurs associant la traction à la demande à la sécurité et à la valeur de revente.

L'électrification pourrait accélérer cette tendance, car les SUV électriques à double moteur tels que le XEV 9e de Mahindra offrent une vectorisation du couple en transmission intégrale avec moins de complexité mécanique et seulement des pénalités marginales d'autonomie, rendant les groupes motopropulseurs premium plus accessibles à long terme.

Par utilisateur final : domination de l'usage personnel avec accélération de l'usage commercial

Les acheteurs particuliers représentaient 90,44 % des achats en 2025, mais les gestionnaires de flottes considèrent désormais les SUV compacts comme des substituts nécessitant moins d'entretien aux berlines sur les routes urbaines dégradées. Les flottes commerciales devraient se développer à un CAGR de 9,91 % jusqu'en 2031. Les plateformes de covoiturage constatent des réductions des coûts de maintenance et des augmentations des tarifs par trajet pour les SUV compacts par rapport aux berlines, raccourcissant significativement les cycles de retour sur investissement.

Les SUV électriques améliorent la rentabilité des flottes en offrant des coûts d'exploitation inférieurs à ceux de leurs homologues essence. En réponse, les constructeurs développent des SUV électriques à usage commercial avec une autonomie étendue, une recharge rapide et des intérieurs épurés, visant à capter la demande croissante sur le marché des SUV en Inde.

Par capacité d'assise : leadership des 5 places avec croissance des 7 places

Les configurations cinq places représentaient 71,65 % de la part des revenus en 2025, les familles nucléaires comptant en moyenne 3,1 membres. Les configurations sept places devraient croître à un CAGR de 8,83 % jusqu'en 2031, les familles élargies et les opérateurs touristiques recherchant une plus grande capacité. Les constructeurs proposent les sept places à des prix compétitifs, sous-cotant stratégiquement les monospaces tout en conservant l'esthétique SUV et la garde au sol.

Le troisième rang est moins utilisable : les SUV plus petits offrent un espace aux jambes limité, les rendant adaptés uniquement aux enfants, tandis que les modèles plus grands affichent des prix plus élevés. Cependant, les prochaines plateformes EV à plancher plat devraient offrir des planchers plats, permettant des configurations trois rangées plus spacieuses. Cette innovation pourrait considérablement stimuler la popularité des sept places sur le marché des SUV en Inde.

Analyse géographique

Les métropoles comme Delhi-RCN, Mumbai, Bengaluru, Pune, Hyderabad et Chennai représentent une part significative des ventes de SUV en Inde. Cette concentration est soutenue par un financement solide, la hausse des revenus disponibles et un réseau dense de concessions. D'un autre côté, les régions rurales et semi-urbaines connaissent une croissance rapide, portée par l'amélioration de la connectivité routière grâce au développement de nouvelles autoroutes à accès contrôlé.

Hyundai a augmenté sa part des ventes rurales et prévoit d'établir la majorité de ses futurs points de vente dans ces zones. Cette stratégie s'aligne sur les efforts de Kia pour étendre sa présence dans un plus grand nombre de villes. Pendant ce temps, les incitations au niveau des États créent des disparités : le Gujarat, le Maharashtra et le Tamil Nadu encouragent l'adoption des SUV électriques par des subventions, tandis que des États comme l'Uttar Pradesh et le Bihar sont à la traîne en raison de revenus par habitant plus faibles et d'une infrastructure de recharge limitée.

Les installations de production s'alignent sur les tendances du marché. L'investissement de Toyota à Aurangabad vise à augmenter significativement sa capacité de production, soulignant l'attrait du réseau de fournisseurs du Maharashtra. De plus, l'essor du commerce de détail numérique élimine les barrières géographiques, une majorité d'acheteurs étant désormais ouverts à l'achat de véhicules en ligne. Ce changement permet aux constructeurs d'expérimenter des showrooms rationalisés dans les petites villes et les zones rurales sans compromettre leur portée commerciale.

Paysage concurrentiel

Le marché indien des SUV présente une concentration modérée, les cinq premiers acteurs représentant la majorité de la part de marché. Pourtant, l'intensité concurrentielle reste féroce, les constructeurs investissant massivement dans l'expansion des capacités, le développement de produits et les stratégies de pénétration du marché. La montée de Mahindra à la deuxième place au premier semestre 2025 illustre comment un portefeuille ciblé peut perturber l'ordre établi. Le partage de plateformes et les groupes motopropulseurs standardisés optimisent les budgets de R&D, permettant aux marques de lancer plusieurs carrosseries à partir d'une architecture unique et de compresser les délais de mise sur le marché.

Le partenariat d'approvisionnement en plateforme MEB de Mahindra avec le Groupe Volkswagen (Skoda Auto VW India) illustre les réponses collaboratives face à la flambée des dépenses d'investissement dans les véhicules électriques. La différenciation technologique s'élargit à mesure que l'ADAS de niveau 2 et les mises à jour logicielles à distance se généralisent — les acteurs disposant de piles de voiture connectée propriétaires génèrent des revenus d'abonnement, compensant des marges matérielles très minces. L'agilité dans la gestion des semi-conducteurs détermine la disponibilité des finitions ; les entreprises sécurisant des accords à long terme sur les tranches de silicium résistent mieux aux chocs d'allocation, maintenant leur dynamique de vente au détail malgré les turbulences de l'approvisionnement.

Les réglementations reconfigurent la concurrence : les seuils du CAFÉ II favorisent les constructeurs disposant de gammes hybrides, tandis que les réalités des émissions en conditions de conduite réelle propulsent les investissements dans le post-traitement et l'allègement. Le leadership par les coûts grâce à la localisation reste essentiel, ce qui explique l'avantage de volume soutenu de Maruti Suzuki et Hyundai. À mesure que les marges s'amenuisent dans les segments principaux, les niches premium telles que les 4x4 de loisirs et les crossovers électriques offrent des voies vers la rentabilité, en faisant un axe stratégique sur l'ensemble du marché indien des SUV.

Leaders du secteur des SUV en Inde

Maruti Suzuki India Ltd.

Hyundai Motor India Ltd.

Tata Motors Ltd.

Mahindra & Mahindra Ltd.

Kia India Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Maruti Suzuki a dévoilé le SUV compact Victoris, le positionnant comme le nouveau modèle phare de son réseau Arena. Ce lancement souligne l'orientation stratégique de l'entreprise visant à renforcer sa présence sur le segment des SUV compacts, en répondant à l'évolution des préférences des consommateurs pour des véhicules polyvalents et riches en fonctionnalités.

- Mars 2025 : Toyota a annoncé son intention de lancer trois nouveaux véhicules utilitaires sport dans l'année à venir, les positionnant en dessous du Hyryder dans sa gamme. Ces prochains modèles devraient répondre à la demande croissante de SUV compacts et abordables, renforçant davantage la présence de Toyota sur le marché concurrentiel des SUV.

Périmètre du rapport sur le marché des SUV en Inde

Le rapport sur le marché indien des SUV est segmenté par taille de véhicule (compact, taille intermédiaire et grand format), type de carburant (essence, diesel, hybride et électrique), transmission (2 roues motrices, 4 roues motrices et transmission intégrale), utilisateur final (usage personnel et usage commercial) et capacité d'assise (5 places et 7 places). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Compact (jusqu'à 4 m) |

| Taille moyenne (4 à 4,6 m) |

| Grand format (plus de 4,6 m) |

| Essence |

| Diesel |

| Hybride |

| Électrique |

| 2 roues motrices |

| 4 roues motrices |

| Transmission intégrale |

| Usage personnel |

| Usage commercial |

| 5 places |

| 7 places et plus |

| Par taille de véhicule | Compact (jusqu'à 4 m) |

| Taille moyenne (4 à 4,6 m) | |

| Grand format (plus de 4,6 m) | |

| Par type de carburant | Essence |

| Diesel | |

| Hybride | |

| Électrique | |

| Par transmission | 2 roues motrices |

| 4 roues motrices | |

| Transmission intégrale | |

| Par utilisateur final | Usage personnel |

| Usage commercial | |

| Par capacité d'assise | 5 places |

| 7 places et plus |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des SUV en Inde ?

La taille du marché des SUV en Inde a atteint 23,65 milliards USD en 2026 et est en passe d'atteindre 32,18 milliards USD d'ici 2031, reflétant un CAGR de 6,35 %.

Quel segment détient la plus grande part du marché des SUV en Inde ?

Les SUV compacts représentent 49,33 % du volume, bénéficiant d'une structure fiscale favorable et d'un encombrement inférieur à 4 mètres.

Quel constructeur automobile investit le plus dans les nouvelles capacités de production de SUV en Inde ?

Toyota s'engage à investir plus de 3 milliards USD pour agrandir son usine dans le sud de l'Inde et construire une nouvelle usine à Aurangabad, visant une capacité combinée de plus d'un million d'unités d'ici 2030.

Quelle configuration d'assise affiche la croissance la plus élevée ?

Les SUV sept places et plus devraient se développer à un CAGR de 8,83 % jusqu'en 2031.

Les flottes commerciales adoptent-elles les SUV plutôt que les berlines ?

Oui, les opérateurs de flottes constatent des coûts de maintenance plus faibles et des tarifs de trajet plus élevés, et les achats de SUV commerciaux progressent à un CAGR de 9,91 %.

Quelle configuration d'assise affiche la croissance la plus élevée ?

Les SUV 7 places et plus devraient se développer à un TCAC de 8,83 % jusqu'en 2030.

Dernière mise à jour de la page le: