Taille et part du marché des centres de tournage CNC robotisés en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

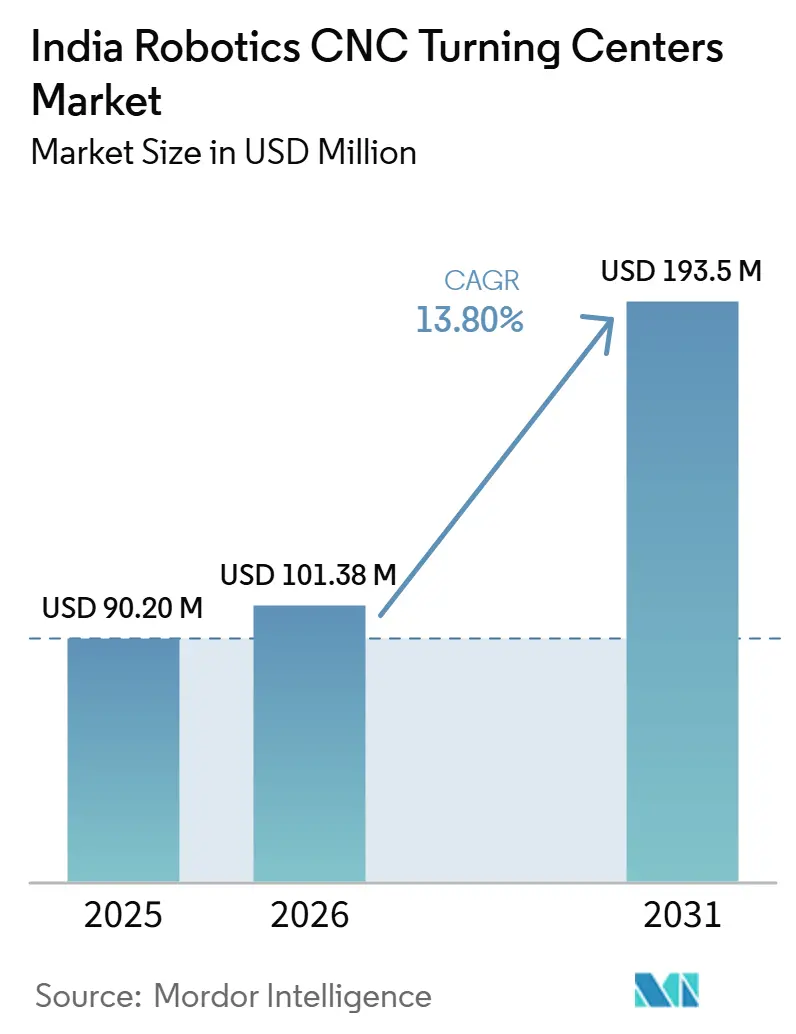

| Taille du marché de l'année de base (2025) | 90.20 Millions de dollars américains |

| Taille du Marché (2026) | 101.38 Millions de dollars américains |

| Taille du Marché (2031) | 193.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de tournage CNC robotisés en Inde par Mordor Intelligence

La taille du marché des centres de tournage CNC robotisés en Inde devrait passer de 90,20 millions USD en 2025 à 101,38 millions USD en 2026 et atteindre 193,5 millions USD d'ici 2031, à un CAGR de 13,80 % sur la période 2026-2031.

Le soutien politique en faveur des biens d'équipement, de la fabrication liée à la production et de l'adoption des usines intelligentes abaisse les barrières à l'adoption des systèmes de tournage automatisés sur le marché des centres de tournage CNC robotisés en Inde. Les installations de robots industriels ont atteint 9 123 unités en 2024, et la base d'automatisation plus large soutient la demande de centres de tournage CNC conçus pour le chargement et le déchargement automatisés. La production nationale de machines-outils est passée de 6 152 crores INR (684,7 millions USD) en 2019-20 à 13 571 crores INR (1,5 milliard USD) en 2023-24, ce qui montre que la base d'approvisionnement locale se renforce parallèlement à la demande. La concurrence reste fragmentée, et les fournisseurs capables de combiner précision, disponibilité à l'automatisation, support de retrofit et couverture de service locale sont les mieux placés pour saisir les opportunités sur le marché des centres de tournage CNC robotisés en Inde, tout en gérant la dépendance aux importations, les lacunes en compétences et la faible intensité d'automatisation de l'Inde par rapport aux leaders mondiaux.

Points clés du rapport

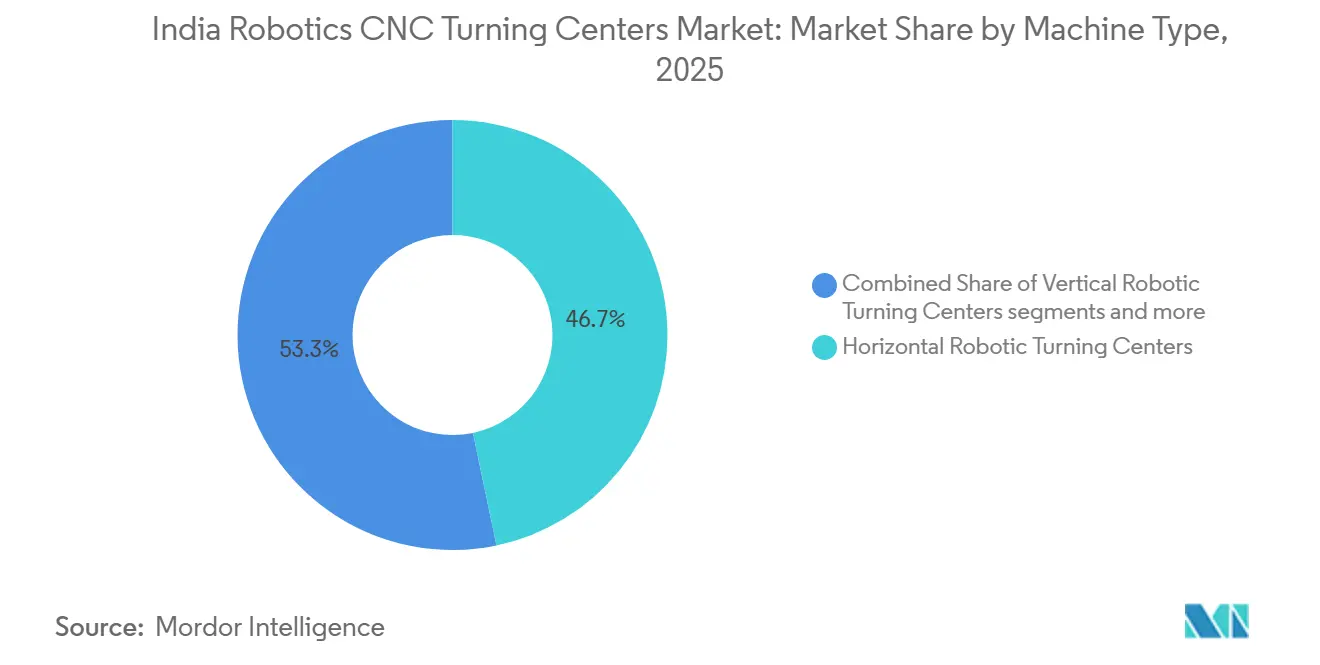

- Par type de machine, les centres de tournage robotisés horizontaux détenaient 46,7 % de la part du marché des centres de tournage CNC robotisés en Inde en 2025, tandis que les centres de tournage robotisés multifonctions devraient croître à un CAGR de 14,1 % jusqu'en 2031.

- Par type de robot, les robots articulés représentaient 56,2 % de la taille du marché des centres de tournage CNC robotisés en Inde en 2025, tandis que les robots collaboratifs devraient se développer à un CAGR de 15,8 % jusqu'en 2031.

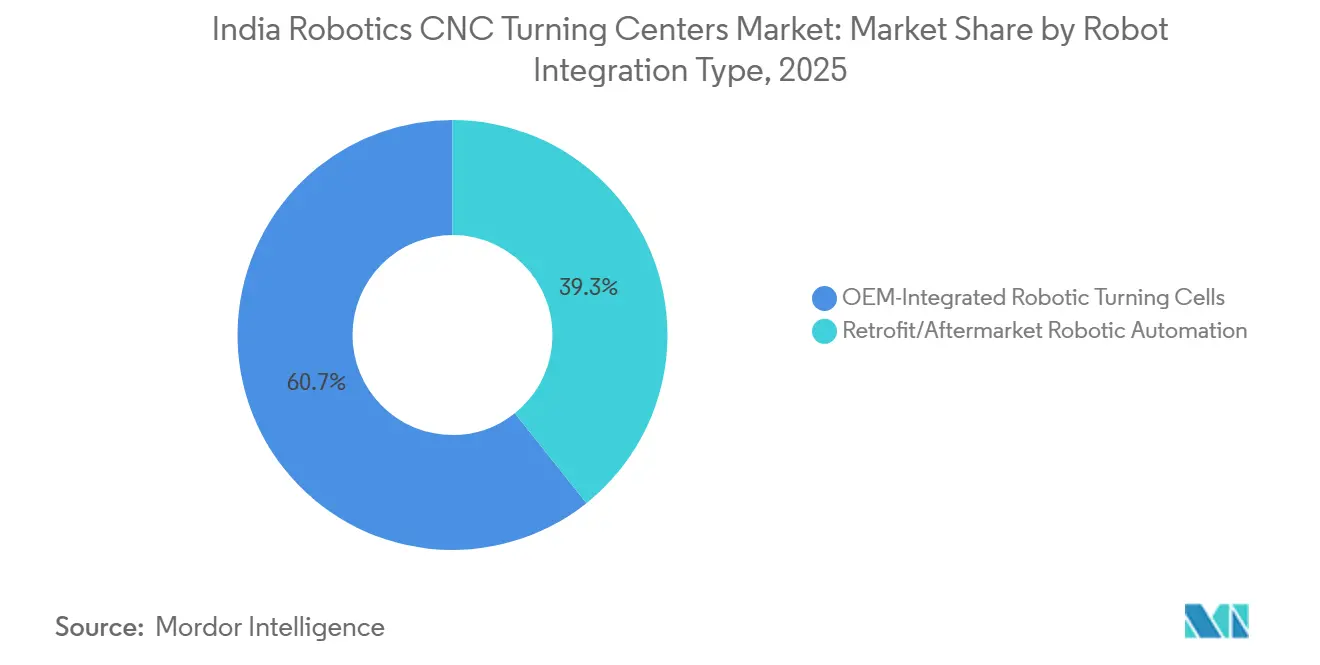

- Par type d'intégration robotique, les cellules de tournage robotisées intégrées par OEM représentaient 60,7 % de la taille du marché des centres de tournage CNC robotisés en Inde en 2025, tandis que l'automatisation robotique de retrofit ou aftermarket devrait croître à un CAGR de 17,3 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et les véhicules commerciaux étaient en tête avec 37,2 % de la taille du marché des centres de tournage CNC robotisés en Inde en 2025, tandis que les dispositifs médicaux et les instruments chirurgicaux devraient progresser à un CAGR de 15,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de tournage CNC robotisés en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Make in India et les incitations PLI pour la fabrication de CNC et de robotique | +2.8% | National, avec des gains précoces au Gujarat, au Maharashtra, au Karnataka et au Tamil Nadu | Moyen terme (2-4 ans) |

| Le secteur automobile stimulant l'adoption des robots | +2.3% | National, concentré dans les clusters industriels de Pune, Chennai, Gurugram et Sanand | Moyen terme (2-4 ans) |

| Croissance rapide des installations de robots | +2.0% | National | Court terme (≤ 2 ans) |

| Les subventions à l'automatisation des PME élargissant l'adoption des robots | +1.6% | National, avec des retombées ciblées vers les villes manufacturières de niveau 2 | Moyen terme (2-4 ans) |

| Initiatives sectorielles promouvant les technologies de fabrication avancées | +1.2% | National | Long terme (≥ 4 ans) |

| Les OEM nationaux de tournage CNC ajoutant une disponibilité à l'automatisation | +0.9% | National, plus fort au Gujarat, au Karnataka et au Tamil Nadu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Make in India et les incitations PLI (Programme d'incitation lié à la production) pour la fabrication de CNC et de robotique

Le soutien politique modifie activement la structure des coûts des investissements en automatisation sur le marché des centres de tournage CNC robotisés en Inde. Le Programme pour le renforcement de la compétitivité du secteur des biens d'équipement indien, phase II, dispose d'une enveloppe totale de 1 207 crores INR (134,3 millions USD), dont 975 crores INR (108,5 millions USD) de soutien budgétaire. En août 2024, 33 projets avaient été approuvés.[1]Ministère des Industries lourdes, Gouvernement de l'Inde, "Make in India et la révolution des biens d'équipement," Bureau d'information de la presse, pib.gov.in Ces projets couvrent des centres d'excellence en robotique pour machines-outils, des bancs d'essai Industrie 4.0 et des installations de formation, contribuant à construire la base opérationnelle nécessaire à une adoption plus large du CNC et de la robotique. Le Programme de fonds d'acquisition technologique dans le cadre de la phase I a également achevé les acquisitions nationales d'un centre de tournage-fraisage et d'un tour CNC à quatre glissières, qui soutiennent le développement local de plateformes de tournage multifonctions. Les investissements liés au PLI dans l'électronique, l'automobile et les dispositifs médicaux stimulent également la demande de fabrication de précision, et l'allocation plus importante pour 2025-26 en faveur des automobiles et des composants automobiles renforce encore cette traction sur la demande de tournage automatisé. SAMARTH Udyog Bharat 4.0 renforce la même orientation, car son modèle de démonstration maintient l'intégration de la fabrication intelligente visible et pratique pour les fabricants indiens.[2]Ministère des Industries lourdes, Gouvernement de l'Inde, "SAMARTH Udyog Bharat 4.0," Portail officiel, heavyindustries.gov.in

Le secteur automobile stimulant l'adoption des robots

Le secteur automobile reste l'ancre de demande la plus claire pour le marché des centres de tournage CNC robotisés en Inde. Les installations automobiles ont totalisé 4 070 unités en 2024, représentant 45 % de tous les déploiements de robots industriels en Inde.[3]Fédération internationale de robotique, "L'Inde se hisse au sixième rang mondial des installations de robots d'usine," Communiqué de presse World Robotics 2025, ifr.org Les seuls équipementiers automobiles ont ajouté 2 100 unités et ont progressé de 40 %, maintenant le canal d'approvisionnement actif pour les systèmes de tournage utilisés dans les arbres, les moyeux, les brides et les éléments de transmission. Le passage à la production de véhicules électriques modifie également les exigences des machines, car les composants de véhicules électriques nécessitent des tolérances plus strictes et une plus grande consolidation des processus au sein d'une seule configuration. Jyoti CNC Automation a développé son centre de tournage vertical d'arbres VST 160 pour l'usinage de composants de véhicules électriques. Il a intégré un système de chargement et de déchargement automatisé, démontrant comment les fournisseurs alignent leurs produits sur cette demande. La demande est concentrée à Pune, Chennai, Gurugram et Sanand, de sorte que les fournisseurs disposant de réseaux de service plus solides dans ces clusters bénéficient d'un avantage opérationnel clair sur le marché des centres de tournage CNC robotisés en Inde.

Croissance rapide des installations de robots

La récente croissance de l'Inde en matière d'installations de robots offre au marché des centres de tournage CNC robotisés en Inde une base de demande solide à court terme. Les installations ont augmenté de 59 % pour atteindre 8 510 unités en 2023, puis ont progressé de 7,2 % pour atteindre 9 123 unités en 2024, plaçant l'Inde au sixième rang mondial. La croissance s'étend au-delà de l'automobile, les installations dans la transformation des métaux ayant augmenté de 30 % pour atteindre 420 unités en 2024 et les produits plastiques et chimiques ayant progressé de 33 % pour atteindre 600 unités, élargissant l'empreinte robotique à de nouveaux contextes d'utilisation finale. Le parc de robots opérationnels en Inde a atteint 52 570 unités en 2024, créant une demande secondaire pour les mises à niveau, la maintenance et le reconditionnement des cellules robotisées. Malgré ces progrès, les références mondiales en matière de densité de robots montrent que l'Inde reste en début de cycle d'automatisation, laissant une marge de manœuvre à long terme mais ralentissant l'adoption généralisée à court terme. La FIR (Fédération internationale de robotique) prévoyait également une nouvelle hausse des installations en 2025, faisant de 2026 une année importante pour les fournisseurs cherchant à sécuriser des commandes de tournage robotisé.

Les subventions à l'automatisation des PME élargissant l'adoption des robots

La base des PME reste le plus grand vivier d'opportunités latentes au sein du marché des centres de tournage CNC robotisés en Inde. Le Programme de garantie de crédit mutuel pour les PME, lancé en janvier 2025 et modifié en mars 2026, offre une garantie de 60 % sur les facilités de crédit jusqu'à 100 crores INR (11,1 millions USD) pour les achats d'équipements et de machines éligibles. Le Programme de subvention en capital lié au crédit ajoute une subvention en capital initiale de 15 % pour la modernisation technologique et couvre explicitement les machines CNC, la robotique et l'automatisation des processus. Cette double structure est importante car un programme réduit le risque pour le prêteur tandis que l'autre abaisse le coût net d'acquisition pour l'acheteur, ce qui améliore les conditions de retour sur investissement pour les cellules de tournage automatisées de niveau intermédiaire. Le Ministère des PME a également confirmé que ses centres technologiques sont renforcés avec des machines CNC, la robotique et l'automatisation des processus, l'usinage laser et la fabrication additive, ce qui réduit le risque pour les premiers adoptants parmi les petits acheteurs grâce à l'exposition aux essais et aux démonstrations. En termes pratiques, ce soutien rend le marché des centres de tournage CNC robotisés en Inde plus accessible aux petits ateliers de sous-traitance qui retarderaient autrement l'automatisation.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux importations pour les composants robotiques essentiels | -1.8% | National | Long terme (≥ 4 ans) |

| Coût initial élevé des cellules de tournage CNC intégrées à la robotique | -1.4% | National, plus aigu dans les clusters manufacturiers de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les systèmes intégrés CNC et robotique | -1.1% | National, plus aigu dans les clusters de Coimbatore, Rajkot et Ludhiana | Court terme (≤ 2 ans) |

| Faible densité de robots par rapport aux économies manufacturières homologues | -0.8% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations pour les composants robotiques essentiels

Le marché des centres de tournage CNC robotisés en Inde est toujours confronté à un problème structurel de coûts, car les composants robotiques essentiels sont largement importés. L'Inde reste un importateur net de composants électroniques critiques et de sous-systèmes, et le rapport Trade Watch du NITI Aayog pour le deuxième trimestre de l'exercice 2025-26 a confirmé que le profil des exportations reste concentré dans les produits d'assemblage final. La même dépendance affecte les semi-conducteurs, les circuits intégrés, les contrôleurs et les systèmes de mouvement utilisés dans les applications CNC et robotiques. Cela maintient la tarification des systèmes exposée aux fluctuations monétaires et limite la capacité des constructeurs de machines locaux à absorber les variations de coûts lorsque les sous-systèmes clés ne sont pas localisés. Le Ministère des Industries lourdes a soutenu l'acquisition technologique locale d'un centre de tournage-fraisage et d'un tour CNC à quatre glissières, mais la localisation des servomoteurs et des entraînements harmoniques reste incomplète.

Coût initial élevé des cellules de tournage CNC intégrées à la robotique

Le coût initial élevé reste un obstacle direct à l'adoption sur le marché des centres de tournage CNC robotisés en Inde, en particulier pour le segment inférieur. Une cellule de tournage robotisée complète combine le centre de tournage, le robot ou le portique, l'outillage en bout de bras, l'enceinte de sécurité et l'intégration des commandes, et ce package est difficile à justifier pour de nombreux ateliers de sous-traitance PME sur des périodes de retour sur investissement courtes. La charge résiduelle est plus lourde car la préparation du site, l'outillage et les services d'intégration système ajoutent 15 à 25 % aux coûts des équipements. Cela crée des hésitations lorsque les volumes de production sont encore trop faibles pour soutenir un retour rapide, même avec le soutien des subventions. Le rapport VDMA HR 2025 a révélé que seulement 37 % des entreprises interrogées considéraient leur main-d'œuvre prête pour les opérations IoT, robotique et Industrie 4.0, et près de 60 % des PME ont déclaré que seule une petite fraction des employés pouvait gérer de manière autonome les technologies avancées. C'est pourquoi les offres modulaires, progressives et prêtes pour le retrofit sont susceptibles de surpasser les packages à forte intensité capitalistique entièrement intégrés dans les segments sensibles aux coûts du marché des centres de tournage CNC robotisés en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : la domination horizontale remise en question par les besoins de précision multifonctions

Les centres de tournage robotisés horizontaux détenaient 46,7 % de la part du marché des centres de tournage CNC robotisés en Inde en 2025, ce qui en fait le type de machine dominant. Ils restent le choix par défaut pour la production en grande série de pièces cylindriques dans les applications automobiles, de génie général et de pétrole et gaz. Leur large gamme de bridage et leur compatibilité avec les chargeurs robotisés à portique et articulés standard soutiennent à la fois les nouvelles installations et les projets de retrofit. Cela en fait le choix le plus pratique pour les acheteurs qui privilégient encore la stabilité de la ligne, l'outillage familier et un large support de service.

Les centres de tournage robotisés verticaux continuent de servir les travaux sur pièces de grand diamètre et de grande masse dans les équipements énergétiques, les raccords à grand alésage et les pièces moulées automobiles lourdes. Les centres de tournage robotisés multifonctions sont le type de machine à la croissance la plus rapide, et la taille du marché des centres de tournage CNC robotisés en Inde pour ce segment devrait se développer à un CAGR de 14,1 % jusqu'en 2031. Les acheteurs se tournent vers ces systèmes car la consolidation des processus réduit les étapes secondaires de fraisage, de perçage et de taraudage au sein d'une seule configuration. Ce changement est particulièrement pertinent dans l'aérospatiale, les dispositifs médicaux et les groupes motopropulseurs de véhicules électriques, où plusieurs configurations peuvent introduire des variations dimensionnelles indésirables. La catégorie autres, qui comprend les centres de tournage inversés et de type suisse, gagne également du terrain dans les applications de précision miniature, et les récents mouvements de produits de Jyoti CNC Automation et d'AceMicromatic montrent que les OEM nationaux élargissent leurs portefeuilles de tournage à processus complexes.

Par type de robot : les robots articulés en tête, les cobots redéfinissent l'économie des petites séries

Les robots articulés représentaient 56,2 % de la taille du marché des centres de tournage CNC robotisés en Inde en 2025, leur conférant la plus grande part parmi les types de robots. Leur mouvement à six axes prend en charge des trajectoires de chargement complexes, le retournement de pièces et l'inspection en cellule dans les environnements automobiles et de génie lourd. Cela en fait la configuration préférée pour le transfert de pièces à grande vitesse et le positionnement de précision dans les lignes de production exigeantes. Leur base installée bénéficie également d'une plus grande familiarité parmi les grands fabricants qui exploitent déjà des robots industriels conventionnels ailleurs dans l'atelier.

Les robots à portique ou cartésiens conservent un rôle stable dans la production en grande série de familles de pièces uniques, car leurs axes linéaires offrent une répétabilité et un coût inférieur pour les tâches simples de prise et de dépose. Les robots collaboratifs sont le type de robot à la croissance la plus rapide avec un CAGR de 15,8 % jusqu'en 2031 sur le marché des centres de tournage CNC robotisés en Inde. Leur attrait est le plus fort dans les ateliers de sous-traitance PME car ils réduisent le besoin de protections de sécurité fixes et permettent des agencements plus flexibles pour la production à haute variété. La montée en puissance générale de l'utilisation des robots industriels en Inde soutient ce schéma, et les données mondiales de la FIR indiquent également des tendances plus fortes d'adoption des cobots. Le symposium sur l'automatisation de l'IMTMA (Association des fabricants de machines-outils indiens) à Pune a consacré une attention particulière à la robotique collaborative dans les usines intelligentes, ce qui témoigne d'une préparation croissante du secteur à l'utilisation des cobots dans les environnements CNC.

Par type d'intégration robotique : les cellules intégrées par OEM garantissent la qualité, les solutions de retrofit libèrent la base installée

Les cellules de tournage robotisées intégrées par OEM détenaient 60,7 % du marché en 2025 et restaient l'option préférée des grands fabricants automobiles et aérospatiaux. Ces systèmes offrent une communication machine-robot plus étroite, une meilleure optimisation des temps de cycle et des garanties de processus soutenues par le fabricant. Ils s'adaptent également mieux aux environnements soumis à des exigences de conformité strictes, où des normes d'assurance qualité telles que l'IATF (Groupe de travail international sur l'automobile) 16949 sont en place. Cela maintient les cellules intégrées par OEM importantes dans les programmes à risque élevé d'arrêt et aux exigences de validation strictes.

L'automatisation robotique de retrofit/aftermarket est le type d'intégration à la croissance la plus rapide, et la taille du marché des centres de tournage CNC robotisés en Inde pour ce segment devrait croître à un CAGR de 17,3 % jusqu'en 2031. Le principal moteur est la grande base installée de centres de tournage CNC autonomes en Inde que les petits opérateurs ne peuvent pas mettre hors service mais ont encore besoin d'automatiser. Des fournisseurs tels que Macpower CNC ciblent cette opportunité avec des kits de portique et d'automatisation, ainsi que des systèmes de commande internes, pour réduire les coûts d'entrée par rapport aux nouvelles cellules. Cela soutient les machines à tourelle simple vieillissantes qui sont encore mécaniquement utiles mais manquent d'interfaces robotiques, de changeurs de palettes ou d'intégration de vision. L'écart de croissance entre les solutions de retrofit et les solutions intégrées par OEM montre également que le marché des centres de tournage CNC robotisés en Inde est encore dans une phase d'automatisation précoce, où les mises à niveau progressives restent la voie la plus pratique pour de nombreux acheteurs.

Par secteur d'utilisation final : l'automobile ancre la demande tandis que les dispositifs médicaux émergent comme un secteur à forte croissance

L'automobile et les véhicules commerciaux représentaient 37,2 % du marché en 2025 et restaient le principal centre de demande pour les systèmes de tournage CNC robotisés. Le segment dépend fortement des composants usinés avec précision, notamment les vilebrequins, les arbres à cames, les arbres de transmission, les moyeux de roues et les biellettes de suspension. Les installations de robots automobiles ont atteint 4 070 unités en 2024, et les équipementiers automobiles sont restés le principal canal d'approvisionnement pour les cellules de tournage robotisées dans ce secteur. La demande dans le pétrole, le gaz et l'énergie est restée stable, soutenue par les corps de vannes et les raccords de récipients sous pression, tandis que les équipements électriques, électroniques et semi-conducteurs sont apparus comme une nouvelle source de demande pour les pièces de précision miniatures dans le cadre de l'expansion manufacturière liée au PLI.

Le segment des dispositifs médicaux et des instruments chirurgicaux est le segment d'utilisation finale à la croissance la plus rapide, et la taille du marché des centres de tournage CNC robotisés en Inde pour ce segment devrait augmenter à un CAGR de 15,2 % jusqu'en 2031. La croissance est liée à l'expansion nationale de la fabrication de dispositifs médicaux et à la nécessité de tolérances inférieures à 10 microns pour les implants, les instruments chirurgicaux et les composants endoscopiques. L'aérospatiale et la défense prennent également de l'importance, et Jyoti CNC Automation a rapporté que 41 % de son carnet de commandes pour l'exercice 26 provenait de ce segment, où la capacité multi-axes et la précision soutiennent une tarification premium. Les machines industrielles générales et les autres applications restent la longue traîne du marché des centres de tournage CNC robotisés en Inde et constituent le point d'entrée le plus probable pour les solutions de retrofit intégrant des cobots.

Analyse géographique

Le marché des centres de tournage CNC robotisés en Inde est resté un marché à pays unique en 2025, et la demande était concentrée dans les corridors manufacturiers établis du pays. Le Maharashtra, en particulier la ceinture Pune-Nashik-Aurangabad, était le plus grand centre de demande régionale car il combine des OEM automobiles, des fournisseurs de rang 1 et la production de composants aérospatiaux. Pune accueille également l'installation de production indienne de Yamazaki Mazak, et l'entreprise prévoit d'augmenter sa capacité de production en 2026 pour répondre à une demande locale plus élevée. Le corridor occidental et méridional qui s'étend à travers Pune, Nashik, Chennai, Coimbatore, Kolhapur et Aurangabad reste la zone de service et de support la plus dense pour le marché des centres de tournage CNC robotisés en Inde. Le Sommet de l'industrie des machines-outils de l'IMTMA a également désigné le Maharashtra et le Tamil Nadu comme les États où l'adoption de l'automatisation est la plus profonde et où l'alignement entre la politique et l'industrie est le plus fort.

Le Tamil Nadu, centré sur Chennai et Coimbatore, forme le deuxième grand cluster de demande. La base de fabrication de véhicules de Chennai soutient une chaîne d'approvisionnement dense de composants tournés, tandis que le réseau dense de petits et moyens ateliers de sous-traitance de Coimbatore maintient une demande active de remplacement et de retrofit. La pénurie de compétences est particulièrement visible à Coimbatore, ce qui renforce l'attrait de l'automatisation pour les propriétaires qui ont besoin d'un débit plus stable avec moins d'opérateurs qualifiés. Le Karnataka, dirigé par Bengaluru, connaît une croissance plus rapide de la demande de systèmes multi-axes de haute précision, soutenue par la fabrication aérospatiale et de défense et par l'initiative 4.0 India à l'IISc Bengaluru, qui a développé 6 technologies intelligentes pertinentes pour les environnements d'usinage robotisé.

Le Gujarat, en particulier Rajkot, Ahmedabad et Sanand, est la zone de demande régionale émergente la plus rapide sur le marché des centres de tournage CNC robotisés en Inde. Sanand apporte des investissements automobiles liés aux véhicules électriques, Rajkot contribue avec une solide base d'usinage PME, et Ahmedabad devient de plus en plus importante à mesure que la capacité d'assemblage locale augmente. Ace Designers a inauguré une nouvelle installation d'assemblage à Ahmedabad en avril 2026, ciblant 4 000 machines par an et une localisation plus approfondie des fournisseurs dans l'État. Jyoti CNC Automation étend également sa capacité de 6 000 à 16 000 machines par an d'ici septembre 2026, avec des dépenses d'investissement de 4,0 à 4,5 milliards INR (44,5 à 50,1 millions USD), renforçant ainsi le rôle du Gujarat en tant qu'ancre d'approvisionnement pour le marché national. Le nord de l'Inde, notamment Ludhiana, Gurugram et Faridabad, sert les marchés des composants automobiles et du génie de précision, tandis que l'est de l'Inde reste plus modeste mais émerge progressivement dans les applications sidérurgiques et de génie lourd.

Paysage concurrentiel

Le marché des centres de tournage CNC robotisés en Inde est fragmenté, avec des OEM mondiaux et des fabricants nationaux en concurrence à partir de forces différentes. Les fournisseurs mondiaux s'appuient sur des écosystèmes robotiques plus larges et une intégration clé en main plus approfondie pour se différencier, en particulier lorsque les acheteurs souhaitent une automatisation certifiée avec une compatibilité contrôleur et robot éprouvée. Les OEM nationaux tels que Jyoti CNC Automation, Ace Designers, LMW Limited et Macpower CNC se différencient par la localisation, la réactivité du service, la disponibilité au retrofit et l'alignement avec les exigences des appels d'offres du secteur public. Ace Designers a déclaré une capacité annuelle de 8 000 centres de tournage et 3 400 centres d'usinage après la fusion d'Ace Manufacturing Systems et de Micromatic Machine Tools, ce qui en fait le plus grand producteur national de plateformes de tournage CNC en Inde. Le brevet de conception de janvier 2025 de Jyoti CNC Automation, brevet n° 4417-01-2025, pour une interface de panneau de machine montre également que les acteurs locaux investissent dans la différenciation des produits plutôt que de s'appuyer uniquement sur le prix.

Le plus grand espace ouvert sur le marché des centres de tournage CNC robotisés en Inde se situe dans les solutions de retrofit intégrant des cobots pour les ateliers de machines PME, où aucun fournisseur unique ne contrôle actuellement la demande. Une deuxième opportunité se trouve dans le tournage de précision pour les dispositifs médicaux, où l'expansion de la fabrication locale dépasse la base installée de cellules de tournage intégrées à l'automatisation certifiée. Les fournisseurs nationaux utilisent également des logiciels et des systèmes de commande propriétaires pour augmenter les coûts de changement, notamment le contrôleur Macatrol de Macpower et la plateforme 7th Sense Industrie 4.0 de Jyoti CNC. Ces mouvements montrent que la concurrence s'éloigne du seul matériel pour s'orienter vers une offre plus large construite autour des commandes, de la connectivité et de l'intégration en atelier.

Les intégrateurs de systèmes robotiques deviennent de plus en plus pertinents car ils peuvent regrouper des centres de tournage de plusieurs OEM avec l'automatisation robotique, l'inspection par vision et la connectivité sous forme de cellules sans opérateur complètes. Cela crée une couche concurrentielle parallèle qui peut défier les constructeurs de machines sur l'exécution de projets plutôt que sur la seule fourniture de machines de base. Les normes de certification telles que l'ISO 9001 et l'IATF 16949 continuent de distinguer les fournisseurs d'automatisation plus solides des opérateurs de niveau inférieur axés sur l'assemblage. Dans ce contexte, les entreprises capables d'associer une couverture de service locale à une intégration d'automatisation fiable sont susceptibles de gagner le plus de parts sur le marché des centres de tournage CNC robotisés en Inde.

Leaders du secteur des centres de tournage CNC robotisés en Inde

Jyoti CNC Automation Limited

Ace Micromatic Group

Bharat Fritz Werner Ltd. (BFW)

HMT Machine Tools Limited

LMW Limited (Lakshmi Machine Works)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : AceMicromatic Group a présenté le Turn Mill LT2 LM M, un centre de tournage CNC de haute précision avec capacité d'axe C et Y gérant le fraisage, le perçage, le taraudage et le tournage en une seule configuration, à l'Expo INDUS-tech de Kolkata, marquant les débuts du modèle en Inde de l'Est et soulignant la stratégie du groupe visant à approfondir la pénétration du marché dans l'écosystème d'usinage PME de l'est de l'Inde.

- Avril 2026 : Ace Designers Limited a inauguré une nouvelle installation d'assemblage au Panchratna Industrial Park d'Ahmedabad, avec un investissement de 50 crores INR (5,6 millions USD), ciblant une production annuelle de 4 000 machines sur les cinq prochaines années et se concentrant sur le développement de fournisseurs régionaux pour soutenir une localisation plus poussée de la fabrication de centres de tournage CNC au Gujarat ; l'entreprise prévoit de dépasser 2 800 crores INR (311,6 millions USD) de chiffre d'affaires annuel au cours de l'exercice 26 et maintient actuellement une capacité de fabrication de 8 000 centres de tournage et 3 400 centres d'usinage par an.

Périmètre du rapport sur le marché des centres de tournage CNC robotisés en Inde

Le marché des centres de tournage CNC robotisés en Inde est segmenté par type de machine (centres de tournage robotisés horizontaux, centres de tournage robotisés verticaux et autres), par type de robot (robots articulés et autres), par type d'intégration robotique (OEM, automatisation robotique de retrofit/aftermarket), et par secteur d'utilisation final (pétrole, gaz & énergie, aérospatiale & défense, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Centres de tournage robotisés horizontaux |

| Centres de tournage robotisés verticaux |

| Centres de tournage robotisés multifonctions |

| Autres |

| Robots articulés |

| Robots collaboratifs (cobots) |

| Robots à portique/cartésiens |

| Cellules de tournage robotisées intégrées par OEM |

| Automatisation robotique de retrofit/aftermarket |

| Automobile et véhicules commerciaux |

| Aérospatiale et défense |

| Dispositifs médicaux et instruments chirurgicaux |

| Pétrole, gaz et énergie |

| Équipements électriques, électroniques et semi-conducteurs |

| Machines industrielles générales |

| Autres |

| Par type de machine | Centres de tournage robotisés horizontaux |

| Centres de tournage robotisés verticaux | |

| Centres de tournage robotisés multifonctions | |

| Autres | |

| Par type de robot | Robots articulés |

| Robots collaboratifs (cobots) | |

| Robots à portique/cartésiens | |

| Par type d'intégration robotique | Cellules de tournage robotisées intégrées par OEM |

| Automatisation robotique de retrofit/aftermarket | |

| Par secteur d'utilisation final | Automobile et véhicules commerciaux |

| Aérospatiale et défense | |

| Dispositifs médicaux et instruments chirurgicaux | |

| Pétrole, gaz et énergie | |

| Équipements électriques, électroniques et semi-conducteurs | |

| Machines industrielles générales | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des centres de tournage CNC robotisés en Inde d'ici 2031 ?

Le marché des centres de tournage CNC robotisés en Inde devrait atteindre 193,5 millions USD d'ici 2031, contre 90,2 millions USD en 2025, avec un CAGR de 13,8 % sur la période 2026-2031.

Qu'est-ce qui stimule la demande de centres de tournage CNC robotisés en Inde ?

La demande est soutenue par les incitations politiques, la hausse des installations de robots industriels, une production nationale plus forte de machines-outils et des besoins d'automatisation accrus dans la fabrication automobile, de véhicules électriques, aérospatiale et de dispositifs médicaux.

Quel type de machine domine la demande en Inde ?

Les centres de tournage robotisés horizontaux étaient en tête en 2025 avec une part de 46,7 % car ils restent bien adaptés à la production en grande série de pièces cylindriques et aux configurations d'automatisation standard.

Quel type de robot connaît la croissance la plus rapide dans les applications de tournage CNC ?

Les robots collaboratifs devraient connaître la croissance la plus rapide, à un CAGR de 15,8 % jusqu'en 2031, car ils réduisent les exigences de protection et s'adaptent aux environnements d'ateliers de sous-traitance PME à haute variété.

Pourquoi l'automatisation de retrofit gagne-t-elle du terrain dans les ateliers de machines en Inde ?

L'automatisation robotique de retrofit/aftermarket devrait croître à un CAGR de 17,3 % car de nombreux opérateurs disposent de centres de tournage CNC autonomes utilisables qui nécessitent une automatisation mais ne peuvent pas être remplacés entièrement.

Quel secteur d'utilisation finale crée la base de demande la plus solide ?

L'automobile et les véhicules commerciaux sont restés le plus grand segment d'utilisation finale en 2025, avec une part de 37,2 %, tandis que les dispositifs médicaux et les instruments chirurgicaux constituent le segment à la croissance la plus rapide, avec un CAGR de 15,2 % jusqu'en 2031.

Dernière mise à jour de la page le: