Taille et parts du marché du recyclage en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

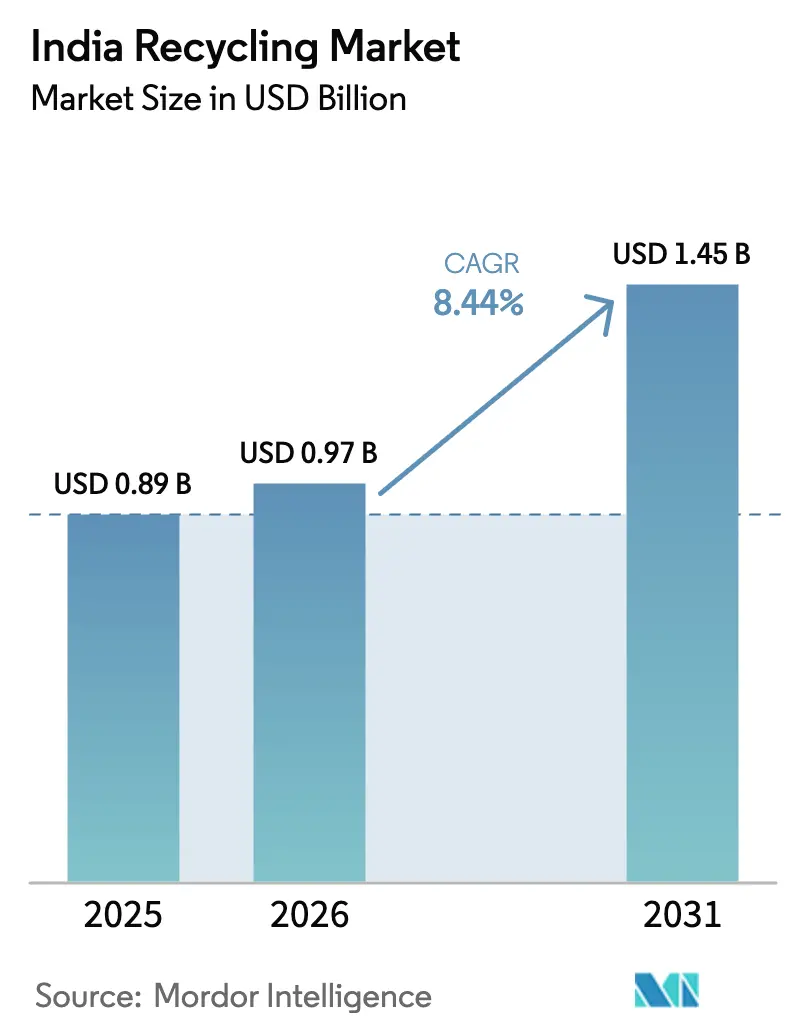

| Taille du marché de l'année de base (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recyclage en Inde par Mordor Intelligence

La taille du marché du recyclage en Inde était évaluée à 0,89 milliard USD en 2025 et devrait croître de 0,97 milliard USD en 2026 pour atteindre 1,45 milliard USD d'ici 2031, à un TCAC de 8,44 % au cours de la période de prévision (2026-2031). Cette croissance repose sur des mandats de responsabilité élargie des producteurs (REP) plus stricts, des pénuries de décharges municipales qui améliorent la disponibilité des matières premières, et une demande croissante de contenu recyclé de la part des fabricants de produits de grande consommation et de batteries. L'enregistrement REP couvre désormais 44 659 intermédiaires plastiques, 7 050 entités de déchets électroniques et 2 933 gestionnaires de batteries, créant un écosystème de conformité traçable qui favorise les recycleurs organisés. Le recyclage mécanique domine encore, mais les voies chimiques se développent à mesure que les propriétaires de marques, tels que Hindustan Unilever et Coca-Cola India, recherchent des polymères de qualité alimentaire qui commandent des prix premium. Les métaux constituent le groupe de matériaux à la croissance la plus rapide, grâce à une vague imminente de fin de vie des batteries lithium-ion, dont les prévisions atteignent 600 000 tonnes d'ici 2030. La confiance des investisseurs est manifeste dans la levée de fonds de 76 millions USD d'Attero Recycling pour développer sa capacité de traitement des batteries, tandis que les fours à ciment de très grande taille intègrent le co-traitement de combustibles alternatifs et de matières premières (CAM) pour couvrir la volatilité des matières premières.

Principaux enseignements du rapport

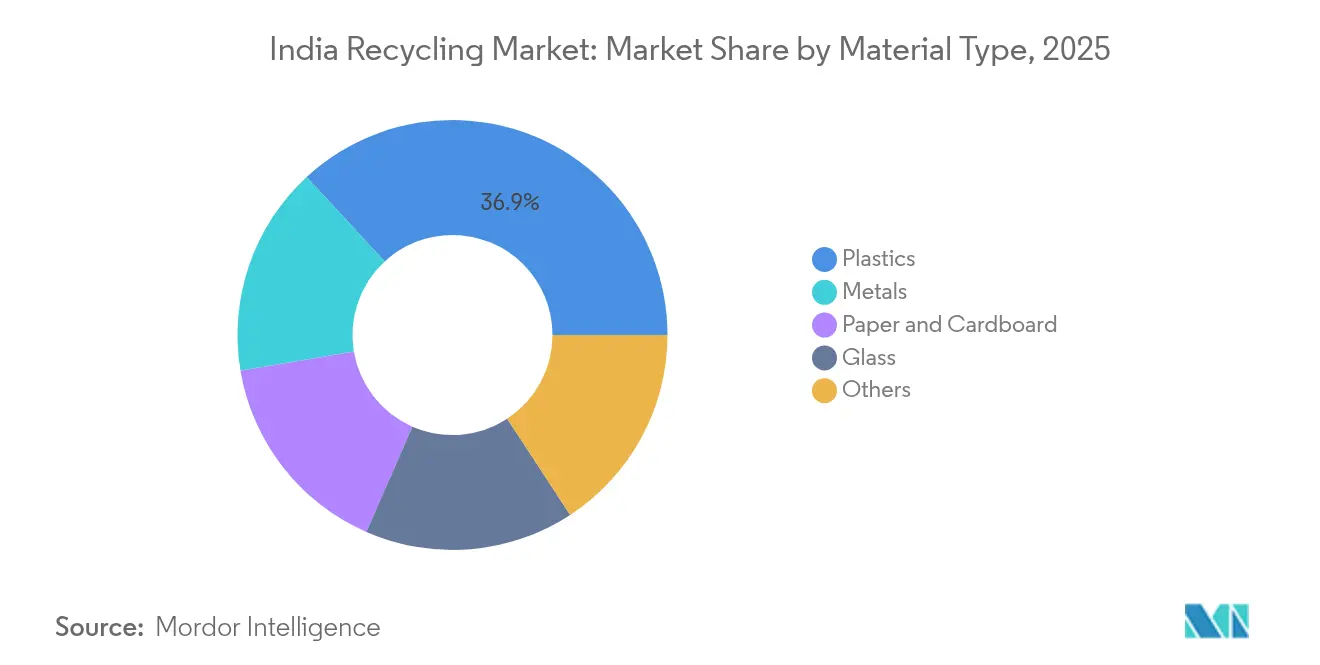

- Par type de matériau, les plastiques ont représenté 36,86 % de la part du marché du recyclage en Inde en 2025 ; les métaux devraient progresser à un TCAC de 8,94 % jusqu'en 2031.

- Par source, les flux municipaux ont représenté 48,74 % de la taille du marché du recyclage en Inde en 2025, tandis que les déchets médicaux devraient progresser à un TCAC de 9,18 % jusqu'en 2031.

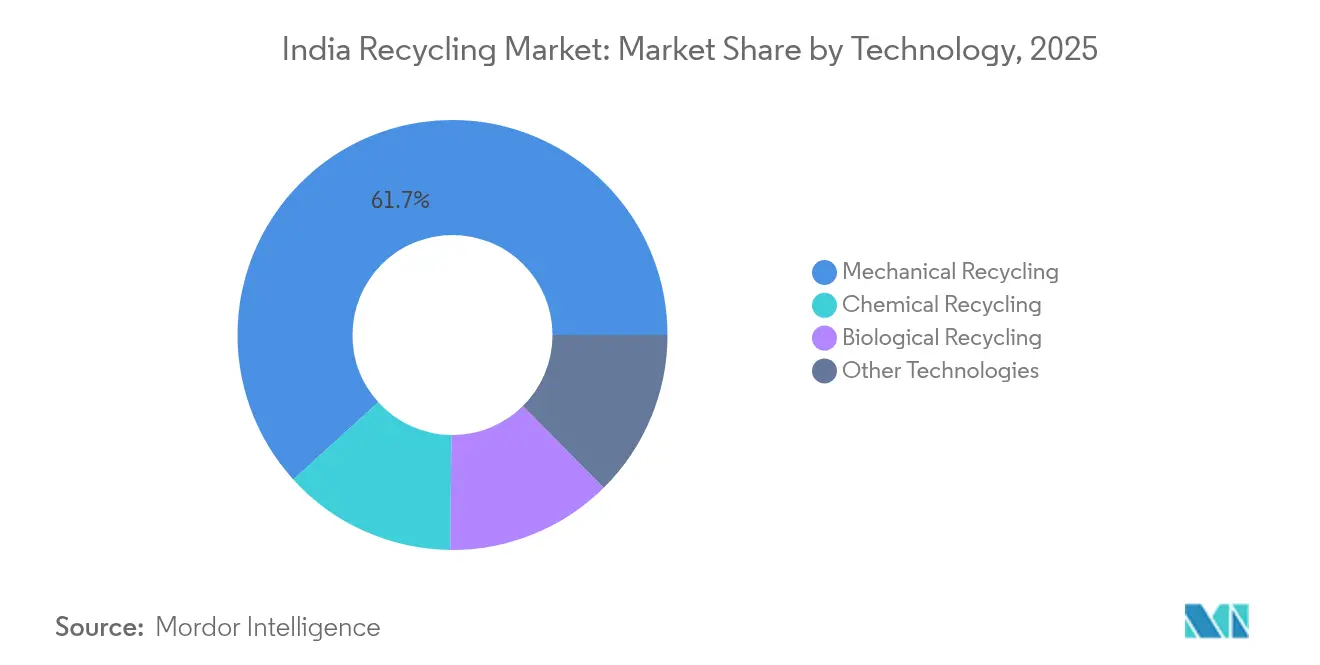

- Par technologie, le recyclage mécanique détenait 61,72 % de la part du marché du recyclage en Inde en 2025 et les voies chimiques devraient croître à un TCAC de 9,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du recyclage en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats REP élargis couvrant les plastiques et l'électronique | +1.80% | National, avec une application précoce au Maharashtra, Tamil Nadu, Gujarat, Karnataka | Moyen terme (2 à 4 ans) |

| Augmentation des volumes de déchets solides municipaux urbains et pénuries de décharges | +1.50% | National, concentré dans les régions métropolitaines de Delhi-RCN, Mumbai, Bengaluru, Chennai, Hyderabad | Court terme (≤ 2 ans) |

| Hausse de la demande de contenu recyclé de la part des grandes entreprises de produits de grande consommation et d'emballage | +1.70% | National, avec des pôles de propriétaires de marques à Mumbai, Delhi-RCN, Bengaluru, Chennai | Moyen terme (2 à 4 ans) |

| Incitations fiscales (concessions de TVA, régime d'incitation lié à la production) pour les usines de recyclage | +1.30% | National, avec une adoption plus élevée des subventions au Gujarat, Tamil Nadu, Karnataka, Maharashtra | Moyen terme (2 à 4 ans) |

| Vague de fin de vie des batteries lithium-ion liée à l'adoption des véhicules électriques | +1.40% | National, avec des pôles de recyclage de batteries au Gujarat, Tamil Nadu, Karnataka, Haryana | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats REP élargis couvrant les plastiques et l'électronique

Les règles de gestion des déchets plastiques de 2022 et les règles de gestion des déchets électroniques de 2022 imposent une collecte de 60 % des déchets électroniques pour 2025-2026, passant à 80 % d'ici 2027-2028, et une récupération de 70 % des batteries lithium-ion d'ici 2027-2028[1]Ministère de l'Environnement, des Forêts et du Changement Climatique, "Règles de gestion des déchets plastiques 2022," moef.gov.in. Les prélèvements de compensation environnementale varient de 5 000 à 20 000 roupies par tonne, faisant de la non-conformité une option coûteuse. Les prix des crédits fluctuent entre 8 et 25 roupies par kilogramme, selon le grade du polymère et l'offre et la demande régionales. Le Maharashtra et le Tamil Nadu effectuent des audits trimestriels qui encouragent les recycleurs organisés à évoluer vers des installations de récupération certifiées ISO 14001. Les règles relatives aux batteries contraignent les équipementiers de véhicules électriques à établir des réseaux en boucle fermée, accélérant les partenariats de logistique inverse avec Attero et Gravita.

Augmentation des volumes de déchets solides municipaux urbains et pénuries de décharges

L'Inde produit 160 000 à 170 000 tonnes de déchets solides municipaux (DSM) par jour, mais seulement 474 des 2 421 décharges héritées ont été réhabilitées dans le cadre de la Mission Swachh Bharat 2.0. Les frais de déversement dans les métropoles à faible disponibilité foncière dépassent 800 à 1 200 roupies par tonne, rendant le recyclage plus économique que la mise en décharge. Les allocations centrales de 1 41 600 crores de roupies (17 milliards USD) jusqu'en 2026 financent la récupération des matériaux et les usines de valorisation énergétique des déchets. Cependant, le tri à la source reste inférieur à 30 % dans les villes de deuxième rang, ce qui entraîne des rendements de récupération des polymères de 40 à 50 % contre 70 à 80 % pour les flux triés[2]NITI Aayog, "Collecte informelle des déchets dans les villes indiennes," niti.gov.in. Des opérateurs décentralisés tels que Saahas Zero Waste déploient des micro-composteurs qui contournent les goulots d'étranglement municipaux.

Hausse de la demande de contenu recyclé de la part des grandes entreprises de produits de grande consommation et d'emballage

Hindustan Unilever vise une teneur en plastique recyclé de 25 % d'ici 2025, tandis que Coca-Cola India vise 50 % d'ici 2030, nécessitant collectivement 150 000 à 200 000 tonnes de rPET de qualité alimentaire par an. ITC a atteint la neutralité plastique en 2024, et l'engagement d'emballage 2025 de Nestlé India resserre encore davantage la demande. Les recycleurs mécaniques vendent des polymères non alimentaires à 40 à 60 roupies par kilogramme, tandis que les recycleurs chimiques obtiennent 80 à 120 roupies pour une résine de qualité vierge répondant aux limites de l'Autorité de sécurité et de normes alimentaires. PepsiCo India et Parle Products ont conclu des accords d'enlèvement pluriannuels, finançant de nouvelles usines de pyrolyse. Les innovations en matière d'emballages mono-matériaux simplifient le tri et améliorent l'économie des rendements.

Incitations fiscales et vague de fin de vie des batteries lithium-ion

Le régime d'incitation lié à la production alloue 6 940 crores de roupies (environ 833 millions USD) et offre des incitations à la vente de 6 à 12 % pour les matériaux avancés liés au recyclage. Le volume de déchets de batteries devrait atteindre 600 000 tonnes d'ici 2030, à mesure que la pénétration des véhicules électriques atteint 30 %. L'usine d'Attero au Gujarat traite 300 000 packs par an, extrayant des métaux avec une pureté de 95 %. Les subventions des États varient : le Gujarat verse 50 % des dépenses d'investissement, le Tamil Nadu offre 25 % plus des exonérations de droits sur l'électricité, et le Karnataka accélère les autorisations, obligeant les recycleurs à optimiser leurs sites en fonction de l'arbitrage des subventions.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écosystème de collecte fragmenté et informel | -1.20% | National, aigu dans les villes de deuxième et troisième rang de l'Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Court terme (≤ 2 ans) |

| Débouchés intérieurs limités pour les polymères recyclés de qualité inférieure | -0.80% | National, avec des dépendances à l'exportation dans les pôles portuaires du Gujarat et du Maharashtra | Moyen terme (2 à 4 ans) |

| Volatilité des prix de la ferraille liée aux cycles des matières premières mondiales | -0.90% | National, avec une exposition plus élevée pour les recycleurs de métaux au Gujarat, Maharashtra, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Écosystème de collecte fragmenté et informel

Les réseaux de collecteurs informels gèrent 60 à 70 % de la collecte de premier kilomètre dans les petites villes, opérant en dehors des cadres fiscaux et du travail. Cela limite la traçabilité, compromettant les auto-déclarations ISO 14021 recherchées par les propriétaires de marques. Les recycleurs formels paient 15 à 25 % de plus pour les matières premières, car les agents informels contournent les coûts de conformité. Les programmes pilotes municipaux offrant des cartes d'identité, des assurances et des prix fixes couvrent moins de 20 % des travailleurs en raison de retards bureaucratiques. Les taux de contamination de 20 à 30 % imposent un lavage supplémentaire et augmentent les coûts de traitement.

Débouchés intérieurs limités pour les recyclats de qualité inférieure et volatilité des prix de la ferraille

La demande intérieure de recyclats non alimentaires reste limitée, ce qui pousse les exportateurs à écouler 30 à 40 % de leur production vers l'Asie du Sud-Est et le Moyen-Orient avec une décote de marge de 10 à 15 %. Les prix de la ferraille plastique mixte oscillent entre 12 et 35 roupies par kilogramme, en phase avec les fluctuations du pétrole brut, ce qui pèse sur les opérateurs affichant un EBITDA de 8 à 12 %. Les métaux présentent une volatilité similaire : l'aluminium se négocie à 140 à 180 roupies, le cuivre à 550 à 650 roupies et l'acier à 28 à 38 roupies par kilogramme, avec des fluctuations de 20 à 30 % tirées par les références de la Bourse des métaux de Londres. Sans bourse intérieure des recyclats, les petites entreprises font face à un risque de prix non couvert.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les métaux de batteries dépassent les polymères d'emballage

Les plastiques représentent actuellement 36,86 % de la part du marché du recyclage en Inde, mais le ralentissement de la croissance des emballages et la conception mono-matériau limitent les volumes. La levée de fonds de 76 millions USD d'Attero souligne la confiance dans les boucles de métaux de batteries, tandis que le rPET premium des recycleurs chimiques satisfait les enlèvements pluriannuels de Coca-Cola India. Le recyclage du papier tire parti de la demande de carton ondulé du commerce électronique, et la pyrolyse des pneus élargit la niche des « autres matériaux ». Les métaux devraient croître à un TCAC de 8,94 % jusqu'en 2031, portés par des flux de batteries en fin de vie en forte hausse, projetés à 600 000 tonnes.

La taille du marché indien du recyclage pour les métaux est prête à croître à mesure que des producteurs intégrés tels que Hindustan Zinc et Gravita India intègrent les opérations de ferraille dans la fusion primaire. Les plastiques conservent des avantages d'échelle mais subissent la pression de la chaîne de valeur pour assurer la conformité au contact alimentaire. Les polymères premium issus de voies chimiques commandent une double marge par rapport aux grades recyclés mécaniquement, incitant à des ajouts de capacité au Gujarat et au Tamil Nadu. Le verre et les composites restent marginaux en raison des coûts logistiques élevés et de la faible demande de calcin.

Par source : la conformité aux déchets médicaux stimule l'expansion la plus rapide

Les déchets municipaux ont contribué à hauteur de 48,74 % de la taille du marché du recyclage en Inde en 2025, mais les déchets médicaux progressent à un TCAC de 9,18 % jusqu'en 2031 en raison du renforcement des règles de gestion des déchets biomédicaux. Les déchets industriels offrent une pureté plus élevée et un flux régulier, séduisant les usines organisées malgré leur volume plus faible. Les débris de construction sont sous-performants, bien que les fours à ciment co-traitent les matériaux pour la substitution de combustibles alternatifs et de matières premières.

L'externalisation des chaînes hospitalières à Ramky Enviro Engineers et NEPRA stimule les installations d'autoclaves sur site, garantissant des contrats à long terme. Les opérateurs décentralisés extraient la fraction organique des flux municipaux, réduisant la charge des décharges et déplaçant les volumes vers des micro-installations de quartier. Les acteurs industriels mettent en place des boucles captives pour réduire les coûts des matières vierges et satisfaire aux audits REP, tandis que l'absorption des plastiques agricoles est à la traîne en dehors des zones d'irrigation goutte à goutte.

Par technologie : les voies chimiques captent la demande de polymères premium

Les procédés mécaniques détiennent 61,72 % de la part du marché du recyclage en Inde, grâce à de faibles dépenses d'investissement et à des matières premières simples ; les voies chimiques croissent à un TCAC de 9,45 % en réponse à la demande de polymères de qualité vierge. La pyrolyse et la dépolymérisation contournent la contamination et garantissent les seuils de l'Autorité de sécurité alimentaire, exigés par les grandes marques de boissons. Les options biologiques, principalement le compostage et la digestion anaérobie, restent de niche.

Les acteurs mécaniques axés sur les volumes se concurrencent sur le débit, tandis que les entrants chimiques visent des applications alimentaires à haute marge. Les co-traiteurs de fours à ciment forment un archétype hybride, absorbant les déchets mixtes pour atteindre une substitution thermique de 15 à 20 % dans les réseaux d'usines. La domination mécanique s'érode à mesure que les marques recherchent des matières premières traçables et certifiées que les voies chimiques fournissent.

Analyse géographique

Le Maharashtra et le Gujarat détenaient ensemble une part majeure de la capacité organisée nationale en 2024, portés par les pôles industriels de Mumbai, Pune, Ahmedabad et Surat. Le Tamil Nadu et le Karnataka sont en tête en matière d'adoption technologique, avec des usines pilotes de batteries et de chimie situées à Chennai et Bengaluru. Delhi-RCN produit le plus de déchets solides municipaux par habitant, soit 0,6 à 0,7 kg par jour, mais ne réhabilite que 3 des 22 décharges, garantissant une abondance de matières premières pour la récupération des matériaux.

Les États de l'Est — Bengale-Occidental, Odisha et Jharkhand — sont à la traîne, malgré leur forte dépendance aux déchets sidérurgiques et miniers. Les États du Nord comme l'Uttar Pradesh et le Pendjab connaissent des flux importants de plastiques agricoles mais manquent de systèmes de collecte formels. Les règles relatives aux batteries ont concentré le recyclage au Gujarat, au Tamil Nadu et au Karnataka en raison de la présence de pôles d'assemblage de véhicules électriques et de ports d'exportation. Le Maharashtra applique des audits REP trimestriels, atteignant 80 % de conformité parmi les organisations de responsabilité des producteurs contre 50 à 60 % dans les États à faible inspection.

Les États côtiers dominent les exportations, le Gujarat et le Maharashtra expédiant 70 % des plastiques et métaux recyclés à l'étranger, bien que les primes de fret réduisent leurs marges de 10 à 15 %. Les opérateurs de l'intérieur font face à des coûts de fret plus élevés, favorisant des modèles de traitement décentralisés, tels que les micro-composteurs, à Bengaluru, Pune et Hyderabad. Le recyclage par habitant au Maharashtra et au Tamil Nadu se situe à 12 à 15 kg par an, soit quatre fois celui de l'Uttar Pradesh et du Bihar.

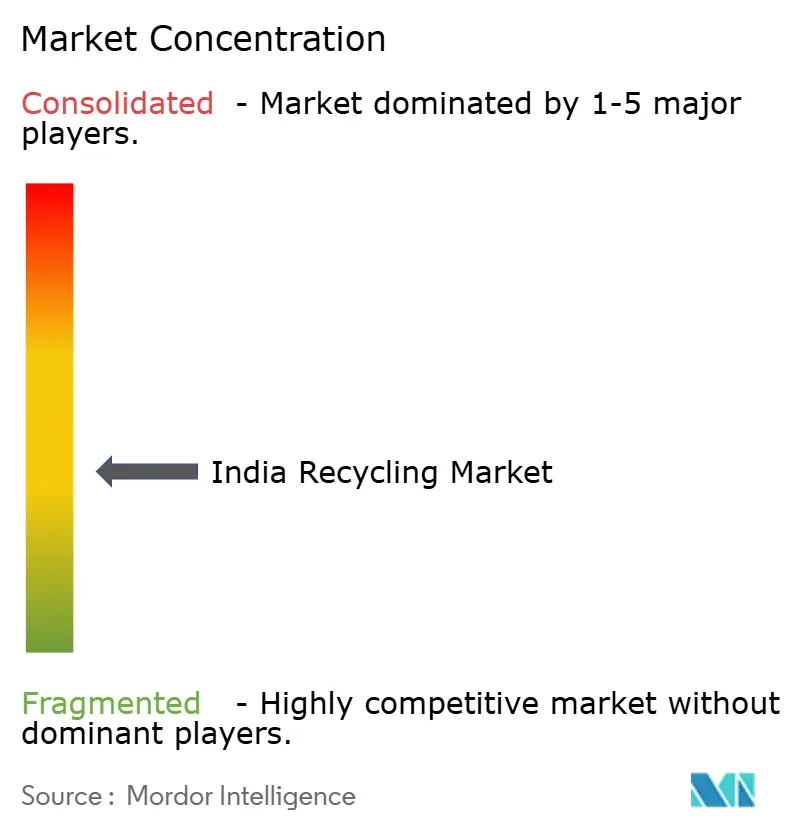

Paysage concurrentiel

Le marché du recyclage en Inde est modérément fragmenté. Les réseaux informels contrôlent jusqu'à 70 % de la collecte de premier kilomètre, tandis que les 10 premières entreprises organisées ne gèrent que 25 à 30 % du débit total. Les recycleurs de métaux intégrés verticalement, tels que Gravita India et Hindustan Zinc, tirent parti de leur infrastructure de fusion pour les déchets de batteries. Des prestataires spécialisés, tels que Antony Waste et Ramky Enviro, gèrent des concessions municipales à long terme. Les perturbateurs technologiques Attero Recycling et Greenko ZeroC se concentrent sur les voies chimiques et les métaux de batteries.

Leaders du secteur du recyclage en Inde

Re Sustainability

Attero

NEST

Gravita India Ltd.

Antony Waste Handling Cell Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Nupur Recyclers Ltd. (NRL) s'apprête à élargir ses horizons en se lançant dans la fabrication d'extrusion d'aluminium, sous l'égide de sa nouvelle filiale, Nupur Extrusion. Avec un œil sur la demande croissante de matériaux recyclés dans les secteurs de l'énergie solaire et de la construction, la société est prête à investir environ 2,1 millions USD pour établir sa nouvelle usine.

- Septembre 2024 : Gravita India Limited, une importante entreprise mondiale de recyclage présente dans 12 pays, a annoncé l'acquisition d'une usine de recyclage du caoutchouc en Roumanie. Cette démarche stratégique vise à renforcer la présence de Gravita, à élargir sa base de clients et à consolider sa position concurrentielle sur le marché européen.

Périmètre du rapport sur le marché du recyclage en Inde

Le recyclage transforme les matériaux de déchets en nouveaux produits, intégrant souvent la récupération d'énergie à partir de ces matériaux. La recyclabilité d'un matériau dépend de sa capacité à retrouver ses propriétés d'origine. Ce processus constitue une alternative durable aux méthodes traditionnelles d'élimination des déchets, préservant les matériaux et réduisant les émissions de gaz à effet de serre.

Le marché du recyclage en Inde est segmenté par type de matériau (plastiques, métaux, papier et carton, verre, autres), source (municipal (résidentiel et commercial), industriel, déchets médicaux, déchets de construction et autres sources), technologie utilisée (recyclage mécanique, recyclage chimique, recyclage biologique et autres technologies). Le rapport propose des tailles et des prévisions du marché du recyclage en Inde en valeur (USD) pour tous les segments ci-dessus.

| Plastiques |

| Métaux |

| Papier et carton |

| Verre |

| Autres |

| Municipal (résidentiel et commercial) |

| Industriel |

| Déchets médicaux |

| Déchets de construction |

| Autres sources |

| Recyclage mécanique |

| Recyclage chimique |

| Recyclage biologique |

| Autres technologies |

| Par type de matériau | Plastiques |

| Métaux | |

| Papier et carton | |

| Verre | |

| Autres | |

| Par source | Municipal (résidentiel et commercial) |

| Industriel | |

| Déchets médicaux | |

| Déchets de construction | |

| Autres sources | |

| Par technologie | Recyclage mécanique |

| Recyclage chimique | |

| Recyclage biologique | |

| Autres technologies |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du recyclage en Inde en 2026 ?

La taille du marché du recyclage en Inde était évaluée à 0,89 milliard USD en 2025 et devrait croître de 0,97 milliard USD en 2026 pour atteindre 1,45 milliard USD d'ici 2031, à un TCAC de 8,44 % au cours de la période de prévision (2026-2031).

Quelle catégorie de matériaux connaît la croissance la plus rapide jusqu'en 2031 ?

Les métaux, portés par les batteries lithium-ion en fin de vie, devraient croître à un TCAC de 8,94 %, dépassant les plastiques et le papier.

Quel rôle jouent les mandats REP dans la croissance ?

Les objectifs REP obligatoires pour les plastiques, l'électronique et les batteries ajoutent 2,1 points de pourcentage au TCAC prévu en contraignant les propriétaires de marques à s'approvisionner en recyclats certifiés.

Quelle technologie gagne des parts par rapport au recyclage mécanique traditionnel ?

Les voies chimiques telles que la pyrolyse et la dépolymérisation croissent à un TCAC de 9,45 % car elles répondent aux spécifications de polymères de qualité alimentaire exigées par les marques.

Quels États offrent les incitations les plus attractives pour les nouvelles usines de recyclage ?

Le Gujarat accorde une subvention de 50 % sur les dépenses d'investissement, le Tamil Nadu offre une subvention de 25 % plus une exonération de droits sur l'électricité, et le Karnataka accélère les autorisations environnementales, incitant à une optimisation des implantations en fonction des subventions.

Dernière mise à jour de la page le: