Taille et Part du Marché Indien de la Restauration Rapide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

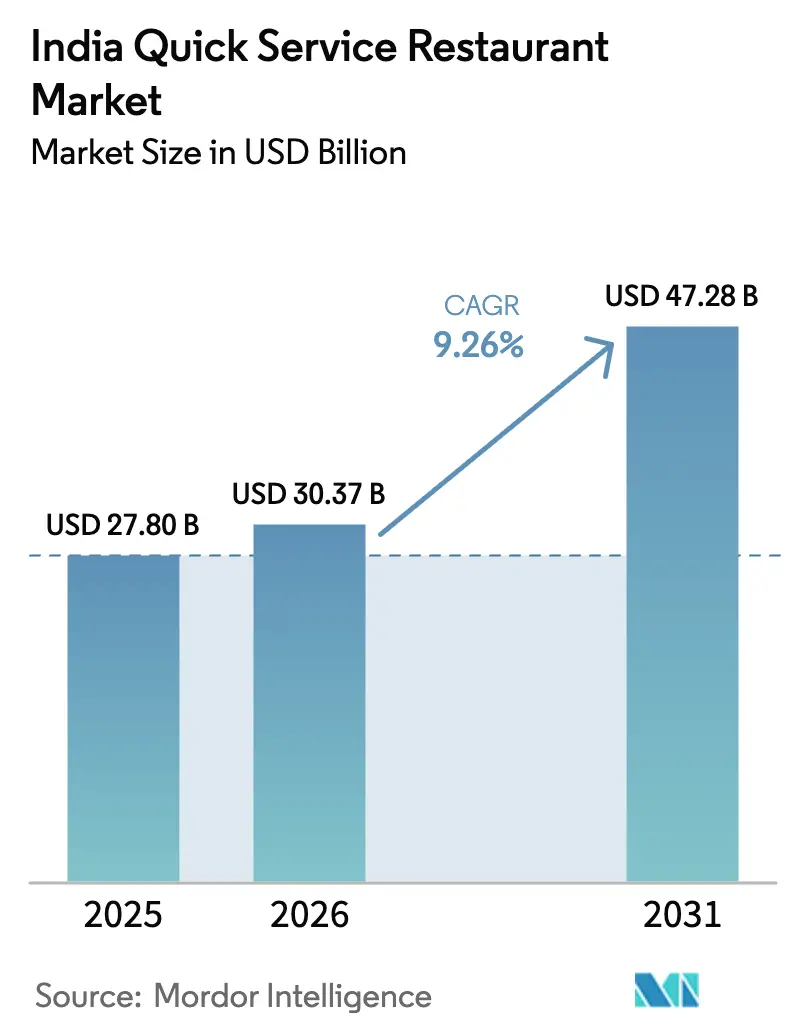

| Taille du marché de l'année de base (2025) | 27.80 Milliards de dollars |

| Taille du Marché (2026) | 30.37 Milliards de dollars |

| Taille du Marché (2031) | 47.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien de la Restauration Rapide par Mordor Intelligence

La taille du marché indien de la restauration rapide devrait croître de 27,80 milliards USD en 2025 à 30,37 milliards USD en 2026, et devrait atteindre 47,28 milliards USD d'ici 2031, avec un TCAC de 9,26 % sur la période 2026-2031. Des transformations structurelles des habitudes alimentaires urbaines sous-tendent cette trajectoire, les commandes numériques représentant désormais 70 % des transactions dans les principales chaînes de pizzas. À titre de comparaison, les agrégateurs de livraison tels que Zomato ont enregistré une croissance annuelle du volume de commandes de 30 % jusqu'au deuxième trimestre de l'exercice 2025. Trois forces convergentes soutiennent cette dynamique : l'économie des plateformes qui réduit les coûts d'acquisition de clients pour les marques prêtes à partager leurs marges avec les agrégateurs, une localisation approfondie des menus permettant aux chaînes internationales de se différencier par le goût plutôt que par la nouveauté, et un dividende démographique dans lequel la génération Z, responsable de 40 % des dépenses, assimile la visibilité sur les réseaux sociaux à la qualité des produits. Ces dynamiques propulsent collectivement la croissance des ventes en magasins comparables, justifient des déploiements rapides de points de vente et élargissent les opportunités dans les villes de rang 2 et rang 3, même si les pressions sur les coûts s'intensifient.

Principaux Enseignements du Rapport

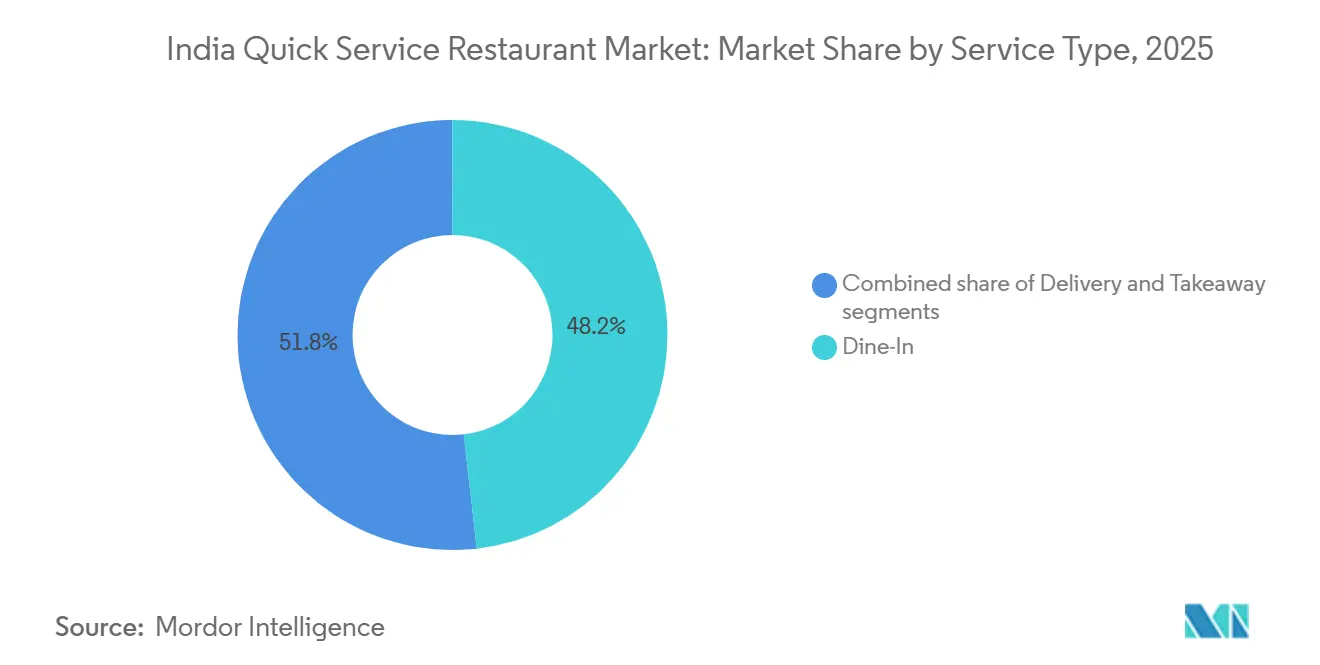

- Par type de service, la restauration sur place représentait 48,21 % de la part du marché indien de la restauration rapide en 2025, tandis que la livraison progresse à un TCAC de 10,58 % jusqu'en 2031.

- Par cuisine, les boulangeries étaient en tête avec une part de revenus de 25,38 % en 2025, tandis que la pizza devrait se développer à un TCAC de 11,21 % jusqu'en 2031.

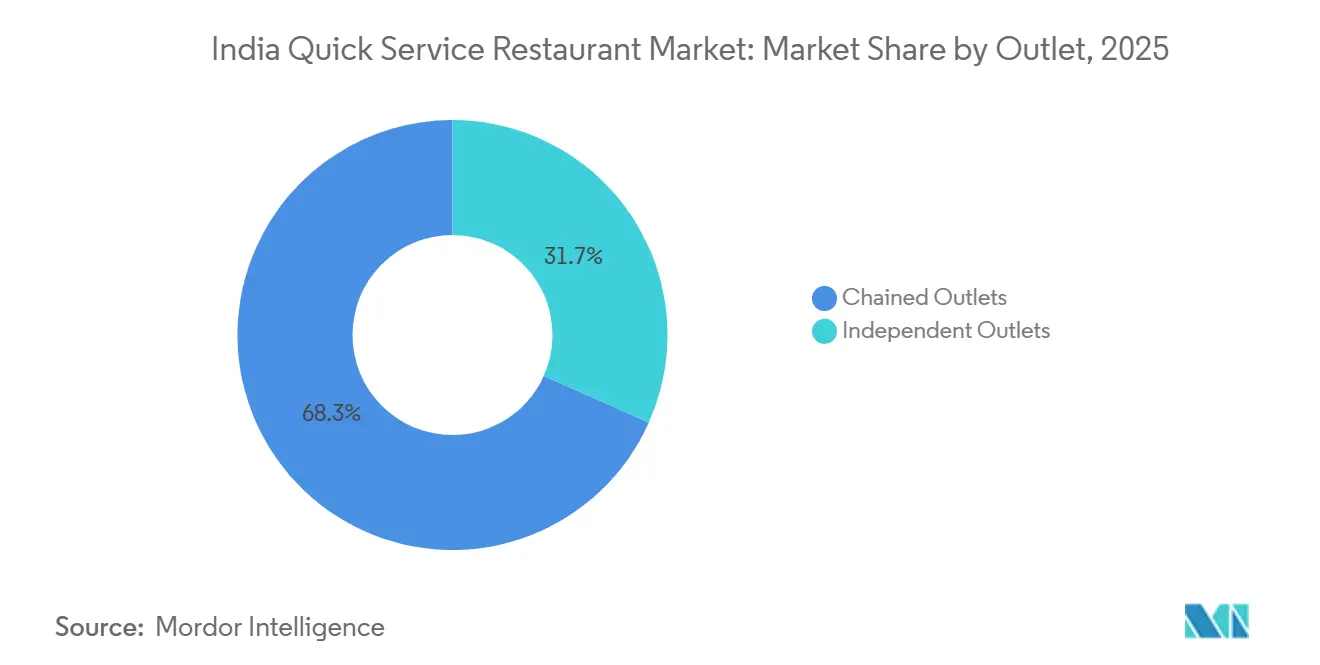

- Par point de vente, les formats en chaîne ont capturé 68,32 % de part en 2025 ; les points de vente indépendants enregistrent la croissance la plus rapide avec un TCAC de 10,85 %.

- Par emplacement, les établissements autonomes représentaient 72,38 % de la fréquentation en 2025, mais les pôles de transport devraient progresser à un TCAC de 11,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien de la Restauration Rapide

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Popularité des Applications de Livraison de Repas en Ligne et des Plateformes de Commande Numérique | +2.1% | National, avec concentration dans les métropoles et les villes de rang 1 | Moyen terme (2-4 ans) |

| Évolution des Préférences des Consommateurs avec la Localisation des Menus par les Marques | +1.5% | National, plus fort dans le nord et l'ouest de l'Inde | Long terme (≥ 4 ans) |

| Croissance de la Population Jeune et Influence des Réseaux Sociaux | +1.8% | National, orienté vers les centres urbains | Long terme (≥ 4 ans) |

| Plus Grande Exposition aux Cuisines Mondiales et aux Habitudes Alimentaires Occidentales | +1.3% | Métropoles et villes de rang 1, débordement vers le rang 2 | Moyen terme (2-4 ans) |

| Alliances Stratégiques entre les Restaurants Rapides et les Agrégateurs de Livraison | +1.2% | National, marchés à forte densité de livraison | Court terme (≤ 2 ans) |

| Expansion de la Culture Café et des Tendances de Grignotage | +1.0% | Inde urbaine, couloirs de centres commerciaux, quartiers de bureaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Popularité des Applications de Livraison de Repas en Ligne et des Plateformes de Commande Numérique

L'adoption croissante des applications de livraison de repas en ligne et des plateformes de commande numérique stimule la croissance du marché de la restauration rapide en Inde. En mars 2024, la Fondation pour l'Équité des Marques Indiennes a rapporté que l'Inde comptait 954,40 millions d'abonnés à Internet, élargissant considérablement la portée de plateformes comme Zomato et Swiggy[1]Source : Fondation pour l'Équité des Marques Indiennes, "Les utilisateurs d'Internet en Inde devraient dépasser 900 millions en 2025, portés par les langues indiennes", ibef.org. Ces plateformes traitent des milliards de commandes annuellement, contribuant à un taux de croissance de la livraison d'environ 30 %. Cette tendance souligne que les opérateurs de restauration rapide louent la demande plutôt qu'ils ne la construisent, ce qui accélère l'expansion du nombre de points de vente mais lie la rentabilité à long terme aux accords de commission. Jubilant FoodWorks a rapporté que 70 % des commandes de Domino's au deuxième trimestre de l'exercice 2025 provenaient de canaux numériques. L'entreprise pilote également des suggestions de vente incitative pilotées par l'IA, qui ont augmenté les valeurs moyennes des commandes de 12 %. Pendant ce temps, les chaînes plus petites font face à un défi : la visibilité sur les agrégateurs est cruciale pour la découverte, mais la réduction des marges les oblige à rationaliser les menus et à réduire les coûts de main-d'œuvre, souvent au détriment de la différenciation.

Évolution des Préférences des Consommateurs avec la Localisation des Menus par les Marques

Les chaînes internationales de restauration rapide ont évolué d'une simple offre d'options végétariennes de base vers le développement de produits adaptés aux préférences gustatives régionales. Ce changement stratégique exploite la demande latente sur des marchés où l'intensité des saveurs et les niveaux d'épices influencent les achats répétés. En 2024, McDonald's Inde a lancé le McSpicy Paneer Burger et le Masala McEgg. KFC a introduit le Hyderabadi Biryani Bucket dans les États du sud, tandis que Domino's a testé une Chettinad Paneer Pizza au Tamil Nadu. Ces offres localisées ont enregistré une augmentation de 8 à 10 % des ventes en magasins comparables dans leurs régions pilotes. Burger King a personnalisé 60 % de son menu pour l'Inde, avec des articles comme le Tandoori Grill Veg et le Chicken Makhani Burst. La chaîne a rapporté que ces références localisées offrent des marges brutes 40 % supérieures à celles des recettes importées. Cela est principalement dû au remplacement du fromage coûteux et du bœuf par du paneer et du poulet, qui sont 30 à 40 % moins chers. Cependant, la localisation va au-delà des ajustements de menu. Elle implique une reconfiguration de la chaîne d'approvisionnement, la certification des fournisseurs pour les épices spécifiques à la région et des modifications des équipements de cuisine pour gérer la teneur en humidité plus élevée des sauces indiennes.

Croissance de la Population Jeune et Influence des Réseaux Sociaux

Une étude de 2024 de l'Institut Indien de Management de Bangalore a révélé que 68 % des répondants de la génération Z ont découvert de nouveaux établissements de restauration rapide via des publications sur les réseaux sociaux, et 54 % ont pris des décisions d'achat dans les 24 heures suivant la visualisation d'une vidéo alimentaire tendance, comprimant le cycle de réflexion de plusieurs semaines à quelques heures. Cette dynamique récompense les marques qui conçoivent des produits « Instagrammables » : milkshakes surdimensionnés, desserts aux couleurs arc-en-ciel et présentations théâtrales, même lorsque les profils gustatifs restent conventionnels. Selon les données de StatCounter Global Stats de 2025, 40,17 % des personnes en Inde utilisaient Instagram[2]. Starbucks Inde a capitalisé sur cette tendance en lançant des boissons en édition limitée liées aux sorties de Bollywood, générant 2,5 millions d'impressions sur les réseaux sociaux par campagne et entraînant une augmentation de 15 % du trafic en magasin pendant les fenêtres promotionnelles. Le risque stratégique est que la demande générée par les réseaux sociaux est volatile ; les marques doivent continuellement renouveler leurs signaux visuels pour maintenir leur pertinence, ce qui gonfle les coûts de développement de produits et raccourcit les cycles de vie des références. Les chaînes régionales comme Wow! Momo ont adopté ce modèle, en lançant des momos en édition limitée mensuels et en s'appuyant sur des micro-influenceurs dans les villes de rang 2 pour maintenir le buzz à une fraction du coût engagé par les concurrents multinationaux.

Plus Grande Exposition aux Cuisines Mondiales et aux Habitudes Alimentaires Occidentales

Les citadins indiens adoptent les cuisines mondiales à un rythme accéléré, avec des commandes de cuisine coréenne multipliées par 17, vietnamienne par 6 et mexicaine par 3,7 entre 2020 et 2024, selon les données des agrégateurs compilées par Zomato. Cette diversification reflète la hausse des revenus disponibles ; le PIB par habitant de l'Inde a dépassé 2 700 USD en 2025, et l'augmentation des voyages internationaux, qui ont exposé 12 millions d'Indiens aux traditions culinaires étrangères en 2024 seulement. Les chaînes de restauration rapide répondent en hybridant les formats : Taco Bell a introduit un Taco Paneer Tikka, et Subway a lancé un Sub Poulet Tandoori, chacun mêlant des formats occidentaux à des systèmes de saveurs indiennes pour réduire les frictions à l'adoption. L'insight stratégique est que les cuisines mondiales réussissent non pas en reproduisant l'authenticité, mais en offrant de la nouveauté dans une enveloppe gustative familière, permettant aux marques de facturer une prime de 20 à 30 % par rapport aux offres traditionnelles sans aliéner les clients principaux.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des Loyers et des Dépenses Immobilières | -1.4% | Métropoles et villes de rang 1, emplacements en artère principale | Court terme (≤ 2 ans) |

| Forte Inflation des Matières Premières et des Produits de Base | -1.6% | National, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Normes Rigoureuses en Matière de Sécurité Alimentaire, de Licences et de Réglementation | -0.8% | National, application plus stricte dans les métropoles | Moyen terme (2-4 ans) |

| Concurrence Féroce des Cuisines Fantômes Axées sur la Livraison | -1.2% | Inde urbaine, marchés à forte densité de livraison | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Loyers et des Dépenses Immobilières

De 2024 à 2025, les taux de location commerciale dans les principaux couloirs urbains ont augmenté de 15 à 20 %. Les emplacements en artère principale tels que le Bandra-Kurla Complex de Mumbai et le Connaught Place de Delhi exigent désormais des loyers mensuels dépassant 500 INR par pied carré (6 USD par pied carré), soit le double des tarifs dans les villes de rang 2. Cette hausse des loyers est principalement attribuée à une offre limitée. L'Inde n'a ajouté que 12 millions de pieds carrés d'espace commercial de catégorie A en 2024, répondant à seulement la moitié de la croissance de la demande, et les propriétaires privilégient les locataires stables à long terme. Cette tendance crée des défis pour les opérateurs de restauration rapide qui nécessitent généralement des conditions de bail flexibles. L'impact financier est significatif pour les chaînes ciblant des marges d'EBITDA au niveau du magasin de 20 à 25 %. Par exemple, une augmentation de loyer de 15 % pourrait réduire les marges de 300 points de base, à moins d'être compensée par des ventes plus élevées ou des augmentations de prix, toutes deux contraintes par l'élasticité de la demande. Westlife Foodworld a rapporté que les dépenses locatives représentaient 12 % de son chiffre d'affaires au cours de l'exercice 2025, contre 10 % au cours de l'exercice 2023. En réponse, l'entreprise a déplacé 40 % de ses nouvelles ouvertures vers des restaurants de centres commerciaux et des lieux non traditionnels, tels que les aéroports, les hôpitaux et les universités, où les propriétaires préfèrent les modèles de partage des revenus aux loyers fixes.

Forte Inflation des Matières Premières et des Produits de Base

Au cours de la période 2024-2025, les coûts des intrants alimentaires ont connu une volatilité significative. En juillet-août 2024, des pluies hors saison dans le Karnataka et le Maharashtra ont fait monter les prix des tomates de 400 %. Les prix du blé ont augmenté de 8 % en glissement annuel en raison des restrictions à l'exportation, tandis que les prix du poulet ont fluctué de 25 % d'un trimestre à l'autre en raison des perturbations des chaînes d'approvisionnement causées par des épidémies de grippe aviaire. Les prix des produits laitiers ont connu une inflation annuelle régulière de 6 %, et les prix des huiles alimentaires ont augmenté de 10 %, principalement parce que l'Inde restait un importateur net d'huile de palme et de soja, selon la Banque de Réserve de l'Inde. Ces fluctuations de prix ont créé des défis pour les opérateurs de restauration rapide. Alors que les coûts des intrants se réinitialisent mensuellement, les marques n'ajustent généralement les prix des menus que deux fois par an pour éviter de perdre des clients. Jubilant FoodWorks a rapporté une augmentation des dépenses en matières premières de 28 % du chiffre d'affaires au cours de l'exercice 2023 à 31 % au cours de l'exercice 2025, entraînant une baisse de 300 points de base des marges brutes. Des chaînes comme McDonald's, qui utilisent des achats centralisés et sécurisent des contrats à long terme pour bloquer les prix du blé et des pommes de terre six mois à l'avance, ont géré ces fluctuations de prix plus efficacement que les acteurs régionaux qui s'appuient sur des achats au comptant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Livraison Gagne des Parts Malgré la Domination de la Restauration sur Place

En 2025, les services de restauration sur place représentaient 48,21 % de la part de marché, soulignant une préférence constante des consommateurs pour la restauration expérientielle. Cette tendance est particulièrement évidente chez les familles et les groupes sociaux qui apprécient l'ambiance, le service attentionné à table et la tradition de dîner au restaurant. Pendant ce temps, le segment de la livraison connaît une croissance significative, avec un TCAC de 10,58 %, alimenté par les consommateurs urbains en quête de commodité face aux contraintes de temps. Les services à emporter occupent un terrain intermédiaire, séduisant les employés de bureau et les étudiants qui privilégient la rapidité et cherchent à éviter les frais de livraison. Les services de livraison prospèrent principalement dans les villes métropolitaines et de rang 1, où les ménages à double revenu et les longs trajets renforcent l'attrait de la livraison à domicile. À l'inverse, les services de restauration sur place maintiennent leur force dans les villes de rang 2 et rang 3, où les visites dans les restaurants rapides sont des occasions sociales et où l'infrastructure de livraison reste sous-développée. Jubilant FoodWorks a rapporté que la livraison représentait 70 % des commandes de Domino's au deuxième trimestre de l'exercice 2025.

Pour contrer la concurrence des cuisines fantômes, l'entreprise pilote des garanties de livraison en 15 minutes dans certaines zones. Cependant, les services à emporter font face à des défis des deux côtés. Les agrégateurs de livraison offrent des remises qui érodent l'avantage de coût du retrait en personne, tandis que les formats de restauration sur place améliorent leur ambiance pour justifier l'investissement en temps. En conséquence, les services à emporter s'adressent principalement aux clients sensibles aux prix et à ceux qui passent des commandes en déplacement. L'orientation stratégique des chaînes de restauration rapide est claire : elles doivent optimiser l'exécution omnicanale en concevant des cuisines capables de gérer simultanément les commandes sur place, à emporter et en livraison. Bien que la livraison devrait stimuler la croissance incrémentale, les chaînes de restauration rapide doivent également faire face à la pression qu'elle exerce sur l'économie unitaire.

Par Cuisine : Les Boulangeries en Tête, la Pizza Accélère grâce à l'Innovation sur la Valeur

En 2025, les boulangeries représentaient 25,38 % de la part de marché, portées par l'essor de la culture café, l'augmentation des occasions de grignotage et la premiumisation des produits de boulangerie. La pizza, quant à elle, était la cuisine à la croissance la plus rapide, atteignant un TCAC impressionnant de 11,21 % grâce à des expansions agressives de points de vente, des offres groupées de menus à prix attractif et la localisation des menus. Les chaînes de burgers, soutenues par la forte notoriété de marque de McDonald's et Burger King, se classaient troisièmes, bien que leur croissance ait ralenti à mesure que le marché arrive à maturité. Les salons de glaces, bénéficiant des dépenses discrétionnaires et de la demande saisonnière, ont connu une croissance régulière mais modeste. Les cuisines à base de viande, en particulier les formats axés sur le poulet comme KFC, ont gagné du terrain dans les États à dominante non végétarienne, mais ont rencontré des difficultés dans les régions à majorité végétarienne. Les autres cuisines de restauration rapide, telles que les momos, les dosas et les en-cas régionaux, représentent un segment fragmenté mais en croissance rapide à mesure que les marques régionales s'étendent au-delà de leurs marchés d'origine.

La domination des boulangeries sur le marché découle d'avantages structurels : les produits de boulangerie offrent des marges brutes de 40 à 50 %, nettement supérieures à celles des articles salés. De plus, les produits de boulangerie répondent à toutes les occasions de consommation de la journée, notamment le petit-déjeuner, les collations de milieu de matinée, le thé de l'après-midi et les desserts du soir. Des chaînes comme Theobroma et Monginis se sont étendues dans les villes de rang 2 au cours de la période 2024-2025, ouvrant collectivement 150 points de vente. Elles ont introduit des gâteaux premium dont les prix se situent entre 9,60 et 14,40 USD, ciblant les occasions de cadeaux et les célébrations. La croissance de la pizza a été alimentée par une ingénierie stratégique de la valeur : Domino's a lancé des repas « Everyday Value » à 1,19 USD, associant une pizza personnelle à une boisson. Cette initiative a augmenté la fréquence des transactions de 18 % chez les clients sensibles aux prix tout en maintenant les marges de contribution grâce aux ventes incitatives de boissons. Les chaînes de burgers rencontrent une saturation dans les zones métropolitaines. McDonald's et Burger King, avec un total combiné de 800 points de vente dans les 10 premières villes, se concentrent désormais sur les marchés de rang 2, où la nouveauté de la marque stimule les essais initiaux, bien que les visites répétées restent inférieures aux références des métropoles.

Par Point de Vente : Les Chaînes se Développent, les Indépendants Exploitent les Niches Hyperlocales

En 2025, les points de vente en chaîne représentaient 68,32 % de la part de marché, soulignant leur évolutivité en franchise, leur fiabilité de marque et leur accès aux capitaux. Cependant, les points de vente indépendants croissent à un TCAC notable de 10,85 %. Ces acteurs régionaux répondent efficacement aux préférences gustatives hyperlocales, bénéficient de frais généraux réduits et font preuve de flexibilité dans les ajustements de menu. Les chaînes capitalisent sur les achats centralisés, les opérations standardisées et les campagnes marketing nationales, des avantages que les indépendants ne peuvent pas égaler. Pendant ce temps, les indépendants se différencient par leur authenticité, leur service personnalisé et leur capacité à modifier les recettes et les prix en temps réel. Le paysage concurrentiel diverge : les chaînes dominent les métropoles et les villes de rang 1, où les consommateurs privilégient la cohérence et l'hygiène, tandis que les indépendants maintiennent une position forte dans les villes de rang 2 et rang 3, s'appuyant sur la réputation locale et le bouche-à-oreille plutôt que sur la notoriété de marque.

Les points de vente en chaîne stimulent la croissance des parts de marché grâce à des modèles de franchise qui distribuent les risques en capital et accélèrent l'expansion géographique. Par exemple, Jubilant FoodWorks exploite 1 900 magasins sous des marques comme Domino's et Dunkin', dont 80 % sont franchisés. Au cours de l'exercice 2025, l'entreprise a ajouté 200 points de vente, en se concentrant sur les villes de rang 2 où les coûts immobiliers sont 40 % inférieurs à ceux des métropoles. De même, Westlife Foodworld, qui suit un modèle de propriété d'entreprise pour McDonald's, a ouvert 50 magasins au cours de l'exercice 2025. L'entreprise a également investi dans la technologie, notamment les bornes de commande en libre-service, la commande mobile et l'automatisation des cuisines, qui réduisent collectivement les coûts de main-d'œuvre de 15 % et améliorent la précision des commandes. D'autre part, les points de vente indépendants font face à des défis structurels, notamment un accès limité aux capitaux institutionnels, des chaînes d'approvisionnement fragmentées et une exposition aux audits réglementaires. Cependant, ils atténuent ces inconvénients grâce à un positionnement de niche : Goli Vada Pav cible la tranche de prix de 30 à 50 INR (0,36 à 0,60 USD) avec des offres inspirées de la restauration de rue, Saravana Bhavan est leader dans la restauration végétarienne sud-indienne, et Bikanervala commande des prix premium pour les sucreries et les en-cas traditionnels.

Par Emplacement : Les Sites Autonomes Dominent, les Pôles de Transport en Forte Hausse

En 2025, les emplacements autonomes représentaient une part significative de 72,38 % du marché, soulignant la préférence des opérateurs de restauration rapide pour les sites à haute visibilité avec parking dédié et accès en voiture. Cependant, les pôles de transport, aéroports et gares ferroviaires sont apparus comme le segment à la croissance la plus rapide, enregistrant un TCAC solide de 11,25 %. Ces emplacements bénéficient d'une clientèle captive, d'une volonté de payer des prix premium et d'horaires d'exploitation prolongés. Les emplacements commerciaux, principalement les points de vente en centre commercial, attirent le trafic piétonnier et offrent des opportunités de co-marketing, mais font face à des défis tels que des coûts de location élevés et des horaires d'exploitation restreints. Les lieux d'hébergement, notamment les restaurants d'hôtels et les services de livraison en chambre, s'adressent aux voyageurs d'affaires et aux touristes. Bien qu'ils génèrent des revenus supplémentaires, les accords de partage des revenus réduisent souvent les marges bénéficiaires. Les lieux de loisirs, tels que les parcs d'attractions et les complexes de divertissement, offrent des avantages expérientiels mais sont impactés par les fluctuations saisonnières de la demande.

Le succès des sites autonomes est porté par leur flexibilité opérationnelle. Les marques maintiennent le contrôle sur la sélection des sites, les conditions de bail et la conception des magasins, tout en capturant 100 % des dépenses des clients sans partage des revenus. Devyani International a capitalisé sur cette tendance en se concentrant sur des points de vente KFC et Pizza Hut autonomes dans les villes de rang 2. Au cours de l'exercice 2025, l'entreprise a ouvert 80 magasins, atteignant des ventes en magasins comparables 20 % supérieures à celles des emplacements en centre commercial[2]Source : Présentation aux Investisseurs de Devyani International 2025, devyani.com. Cette performance est attribuée aux installations de service en voiture et aux horaires prolongés offerts par les sites autonomes. La croissance rapide des pôles de transport est alimentée par des investissements infrastructurels significatifs. Entre 2020 et 2025, l'Inde a inauguré 25 nouveaux aéroports. De plus, l'Autorité des Aéroports de l'Inde a exigé que 30 % de l'espace de concession dans ces aéroports soit alloué aux points de restauration et de boissons, créant 500 nouvelles opportunités de restauration rapide[3]Source : Autorité des Aéroports de l'Inde "L'Autorité des Aéroports de l'Inde impose 30 % d'espace de concession pour la restauration et les boissons", aai.aero. Des marques de premier plan telles que Starbucks, McDonald's et Burger King ont obtenu des concessions pluriannuelles dans les principaux aéroports de Delhi, Mumbai et Bangalore. En échange de frais de partage des revenus de 12 à 15 %, ces marques ont accès à 200 millions de passagers annuels, qui dépensent en moyenne 40 % de plus que les clients au niveau de la rue. Les gares ferroviaires suivent une tendance similaire.

Analyse Géographique

Le marché de la restauration rapide en Inde présente des dynamiques régionales distinctes. Alors que les métropoles et les villes de rang 1 devraient contribuer à 65 % des revenus en 2025, ce sont les villes de rang 2 et rang 3 qui devraient générer 75 % de la croissance incrémentale, les chaînes cherchant à aller au-delà de leurs pôles urbains saturés. Les régions nord et ouest, notamment Delhi NCR, Mumbai, Pune et Ahmedabad, dominent la part de marché, soutenues par des revenus disponibles plus élevés, des préférences alimentaires diversifiées et des infrastructures de livraison robustes. Pendant ce temps, les États du sud comme le Karnataka, le Tamil Nadu et le Telangana connaissent une expansion rapide, alimentée par un secteur des technologies de l'information en plein essor et une démographie jeune. Les États de l'est et du nord-est, bien que sous-pénétrés en raison de revenus par habitant plus faibles et de chaînes d'approvisionnement fragmentées, voient des marques comme Wow! Momo de Kolkata capitaliser sur les insights régionaux pour se tailler des positions de marché significatives.

Les villes de rang 2 telles que Coimbatore, Indore, Jaipur, Lucknow et Visakhapatnam émergent comme les points focaux de la prochaine vague de croissance. Jubilant FoodWorks a révélé qu'au cours de l'exercice 2025, 60 % des nouveaux points de vente Domino's ont été lancés dans des villes de rang 2 et rang 3. Là, la croissance des ventes en magasins comparables a atteint 12 %, dépassant la croissance de 6 % dans les métropoles. Pour optimiser le capital, l'entreprise expérimente des magasins de plus petit format avec des places assises limitées et des cuisines adaptées à la livraison. Westlife Foodworld a suivi cette approche, inaugurant 30 des 50 nouveaux McDonald's dans des localités de rang 2. Ils ont également déployé des spécialités régionales comme le Masala Grill Veg au Gujarat et le Chicken Chettinad au Tamil Nadu, affichant des taux d'essai 15 % plus élevés que leur menu standard. Les acteurs régionaux capitalisent sur leur position. Haldiram's compte 200 points de vente dans le nord de l'Inde, Bikanervala jouit d'un statut premium à Delhi et Jaipur, et Saravana Bhavan est leader dans la restauration végétarienne sud-indienne avec 100 points de vente au Tamil Nadu et au Karnataka.

Les paysages réglementaires varient d'un État à l'autre, le Maharashtra et le Karnataka imposant une conformité stricte à la Norme de Sécurité Alimentaire et des Normes de l'Inde, contrairement à l'Uttar Pradesh et au Bihar, où l'application est sporadique. Cette incohérence complique les opérations des chaînes nationales, nécessitant le respect de protocoles de conformité diversifiés. Cette fragmentation pose un défi pour les indépendants plus petits, qui manquent souvent des moyens pour naviguer dans ces réglementations multi-États. La conclusion ? L'expansion géographique exige non seulement des capitaux et une force de marque, mais aussi une compréhension approfondie des réglementations et des alliances locales. Cette réalité tend à avantager les chaînes ayant de solides relations gouvernementales, éclipsant les startups purement indépendantes.

Paysage Concurrentiel

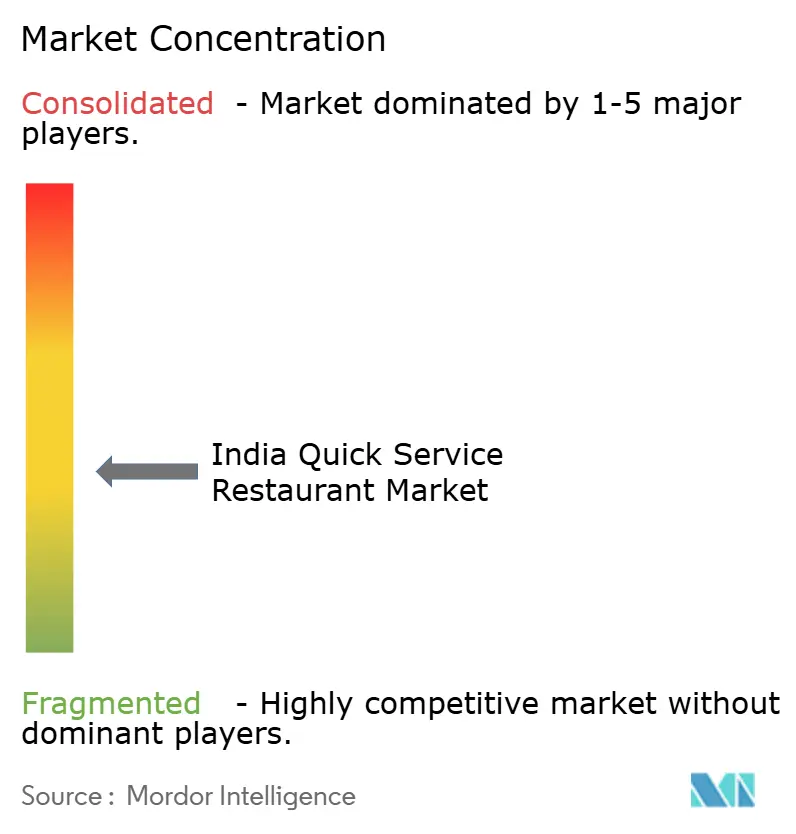

En Inde, le marché de la restauration rapide affiche un score de concentration de 7 sur 10. Ce score met en évidence un noyau dominé par des franchisés multinationaux, à savoir Jubilant FoodWorks, Westlife Foodworld, Devyani International et Restaurant Brands Asia, tandis que la périphérie reste fragmentée, avec des spécialistes régionaux et des perturbateurs axés sur la livraison uniquement. Les cinq premiers acteurs détiennent une part de marché combinée d'environ 45 %. En revanche, les 55 % restants sont répartis entre plus de 5 000 points de vente indépendants et des chaînes émergentes. Cela crée un paysage concurrentiel où les avantages d'échelle rencontrent la différenciation hyperlocale. Les manœuvres stratégiques sur le marché s'articulent autour de trois axes principaux : l'accélération des franchises pour répartir les risques en capital et accélérer les déploiements de points de vente, l'adoption de la technologie pour réduire les coûts de main-d'œuvre et améliorer la précision des commandes, et la localisation des menus pour faire évoluer les perceptions de l'étranger vers une focalisation sur le goût.

Il existe une opportunité croissante dans les villes de rang 2 et rang 3, où la pénétration des marques reste inférieure à 30 %. De plus, les lieux non traditionnels comme les pôles de transport, les campus d'entreprises et les espaces de coworking présentent des perspectives lucratives, compte tenu de leurs audiences captives et de leur volonté de supporter des prix premium. Des perturbateurs émergent avec des modèles à faible intensité d'actifs, défiant les acteurs établis. Par exemple, Rebel Foods, avec ses 450 cuisines fantômes réparties dans 75 villes, est en bonne voie pour atteindre un chiffre d'affaires annualisé de 200 millions USD d'ici mi-2025. Leur économie unitaire leur permet d'offrir des prix de menu 15 à 20 % inférieurs à ceux des restaurants rapides conventionnels. Dans un mouvement notable, l'entreprise a obtenu 12 brevets en 2024, axés sur l'automatisation des cuisines, le routage des commandes et la prévision prédictive de la demande. Cela souligne leur transition d'une simple exécution opérationnelle vers la création d'un avantage concurrentiel axé sur la technologie. Pendant ce temps, les chaînes régionales trouvent le succès grâce à des collaborations en franchise. Prenons Wow! Momo, qui a inauguré 100 magasins au cours de l'exercice 2025, dont 70 % en franchise. Ils testent également une marque Wow! China, visant à se diversifier et à exploiter la demande de cuisine chinoise.

La technologie devient un pilier central dans l'ensemble du secteur. Jubilant FoodWorks, par exemple, a investi 500 crores INR (60 millions USD) dans l'infrastructure numérique au cours de l'exercice 2025. Leur prévision de la demande pilotée par l'IA a réduit le gaspillage alimentaire de 18 %, tandis que les algorithmes de tarification dynamique ont augmenté les valeurs moyennes des commandes de 12 %. Ce changement souligne une évolution cruciale : l'avantage concurrentiel passe des métriques traditionnelles comme la notoriété de marque et l'accès à l'immobilier vers des outils modernes comme l'analyse de données, la maîtrise de la chaîne d'approvisionnement et les itérations rapides de menu. Les opérateurs qui reconnaissent la restauration rapide comme une activité axée sur la technologie entremêlée avec la nourriture sont en position de gagner.

Leaders du Secteur Indien de la Restauration Rapide

Jubilant FoodWorks Ltd

McDonald's Corp. (Westlife Foodworld)

Restaurant Brands Asia Ltd

Eversub India Pvt. Limited (Subway)

Yum! Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : EBG Group a annoncé ses plans ambitieux pour développer sa marque phare de restauration et de boissons, Natuf Cafe. Le groupe vise à établir plus de 100 points de vente à travers l'Inde d'ici fin 2026. Cette stratégie d'expansion reflète la vision d'EBG Group de positionner Natuf Cafe comme l'une des chaînes de restauration rapide à la croissance la plus rapide du pays, capitalisant sur la demande croissante des consommateurs pour des options de restauration saines, premium et durables.

- Août 2025 : The Burger Company a introduit TBC PICO, un modèle de franchise de micro-restauration rapide conçu pour abaisser les barrières à l'entrée pour les aspirants entrepreneurs de la restauration. Ce format innovant nécessite un investissement tout compris de 7,89 lakhs INR plus taxes et fonctionne dans un espace compact de seulement 80 à 100 pieds carrés.

- Juillet 2025 : Burger Singh a introduit un modèle de franchise propriétaire-partenaire visant à permettre aux entrepreneurs d'établir des restaurants avec service sur place pleinement opérationnels. Cette initiative stratégique a été conçue pour stimuler l'expansion de la marque dans une gamme diversifiée d'emplacements.

- Mars 2025 : Swiggy a conclu un partenariat avec Domino's pour améliorer ses offres de restauration rapide, renforçant la position de Swiggy sur le marché concurrentiel de la livraison de repas en offrant aux clients un meilleur accès à l'étendue du menu de Domino's.

Périmètre du Rapport sur le Marché Indien de la Restauration Rapide

La restauration sur place, la livraison et le service à emporter sont couverts en tant que segments par type de service. Les boulangeries, le burger, les glaces, les cuisines à base de viande, la pizza et les autres cuisines de restauration rapide sont couverts en tant que segments par cuisine. Les points de vente en chaîne et les points de vente indépendants sont couverts en tant que segments par point de vente. Les loisirs, l'hébergement, le commerce de détail, l'autonome et le transport sont couverts en tant que segments par emplacement.

| Restauration sur Place |

| À Emporter |

| Livraison |

| Boulangeries |

| Burger |

| Glaces |

| Cuisines à Base de Viande |

| Pizza |

| Autres Cuisines de Restauration Rapide |

| Points de Vente en Chaîne |

| Points de Vente Indépendants |

| Loisirs |

| Hébergement |

| Commerce de Détail |

| Autonome |

| Transport |

| Par Type de Service | Restauration sur Place |

| À Emporter | |

| Livraison | |

| Par Cuisine | Boulangeries |

| Burger | |

| Glaces | |

| Cuisines à Base de Viande | |

| Pizza | |

| Autres Cuisines de Restauration Rapide | |

| Par Point de Vente | Points de Vente en Chaîne |

| Points de Vente Indépendants | |

| Par Emplacement | Loisirs |

| Hébergement | |

| Commerce de Détail | |

| Autonome | |

| Transport |

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS RAPIDES - Un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur propre nourriture à leurs tables.

- CAFÉS ET BARS - Un type d'établissement de restauration qui comprend les bars et les pubs autorisés à servir des boissons alcoolisées pour consommation, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des repas pour la livraison ou à emporter uniquement, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon Germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association Américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine Asiatique | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles que la cuisine chinoise, indienne, coréenne, japonaise, bengalie, d'Asie du Sud-Est, etc. |

| Valeur Moyenne des Commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et Pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium Britannique du Commerce de Détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés dans un pain tranché ou un petit pain. |

| Café | C'est un établissement de restauration servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et Bars | C'est un type d'établissement de restauration qui comprend les bars et les pubs autorisés à servir des boissons alcoolisées pour consommation, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée avec des parts égales de double expresso, de lait vapeur et de mousse de lait vapeur. |

| ACIA | Agence Canadienne d'Inspection des Aliments |

| Point de Vente en Chaîne | Il désigne un établissement de restauration qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de Poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine Fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant leur maturation ou durcissement) et cuites dans leur cosse. |

| EFSA | Autorité Européenne de Sécurité des Aliments |

| ERS | Service de Recherche Économique de l'USDA |

| Expresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine Européenne | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles que la cuisine italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration des Aliments et des Médicaments |

| Filet Mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Bavette | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes Alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'Inspection et de Sécurité des Aliments |

| FSSAI | Autorité de Sécurité Alimentaire et des Normes de l'Inde |

| Restaurant à Service Complet | Il désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| SLB | Surface Locative Brute |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf Nourri aux Céréales | C'est du bœuf issu de bovins qui ont été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf Nourri à l'Herbe | C'est du bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Point de Vente Indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson préparée par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Cuisine Latino-Américaine | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles que la cuisine mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'expresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité récréative, comme les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à Base de Viande | Cela comprend des articles alimentaires comme le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine du Moyen-Orient | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles que la cuisine arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Cuisine Nord-Américaine | Elle comprend des offres à service complet dans des restaurants qui servent des cuisines de cultures telles que la cuisine américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'Origine Protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments avec des caractéristiques particulières liées à leur lieu d'origine. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent d'autres garnitures, et cuit au four. |

| Découpes Primaires | Il désigne les principales sections de la carcasse. |

| Restaurant Rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur propre nourriture à leurs tables. |

| Commerce de Détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses Saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne de Commande en Libre-Service | Il désigne un système de point de vente en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les traitant ensemble, sans retirer la pulpe. |

| Salons de Café et de Thé Spécialisés | Il désigne un établissement de restauration qui ne sert que divers types de thé ou de café. |

| Autonome | Il désigne des restaurants qui disposent d'une infrastructure indépendante et ne sont pas connectés à une autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Transport | Il désigne les offres de restauration telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine Virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement