Tamaño y Participación del Mercado de Restaurantes de Servicio Rápido de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

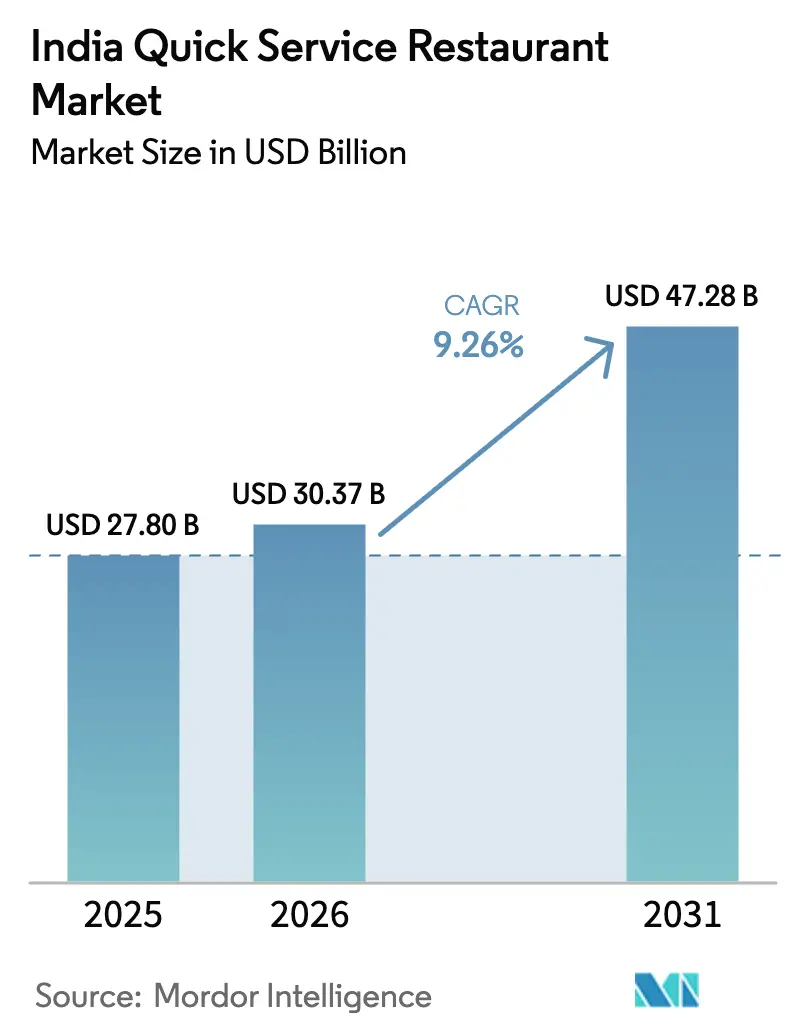

| Tamaño del mercado en el año base (2025) | 27.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Restaurantes de Servicio Rápido de India por Mordor Intelligence

Se espera que el tamaño del mercado de restaurantes de servicio rápido de India crezca de 27.800 millones de USD en 2025 a 30.370 millones de USD en 2026, y se prevé que alcance los 47.280 millones de USD en 2031, con una CAGR del 9,26% durante el período 2026-2031. Los cambios estructurales en los patrones de alimentación urbana sustentan esta trayectoria, con los pedidos digitales impulsando actualmente el 70% de las transacciones en las principales cadenas de pizza. En comparación, los agregadores de entrega como Zomato registraron un crecimiento del volumen de pedidos anuales del 30% hasta el segundo trimestre del ejercicio fiscal 2025. Tres fuerzas convergentes sostienen el impulso: la economía de plataformas que reduce los costos de adquisición de clientes para las marcas dispuestas a compartir márgenes con los agregadores, la profunda localización de menús que permite a las cadenas internacionales competir en sabor en lugar de novedad, y un dividendo demográfico en el que la Generación Z, responsable del 40% del gasto, equipara la visibilidad en redes sociales con la calidad del producto. Estas dinámicas impulsan colectivamente el crecimiento de las ventas en tiendas existentes, justifican la rápida apertura de nuevas tiendas y amplían las oportunidades en ciudades de segundo y tercer nivel, incluso cuando las presiones de costos aumentan.

Conclusiones Clave del Informe

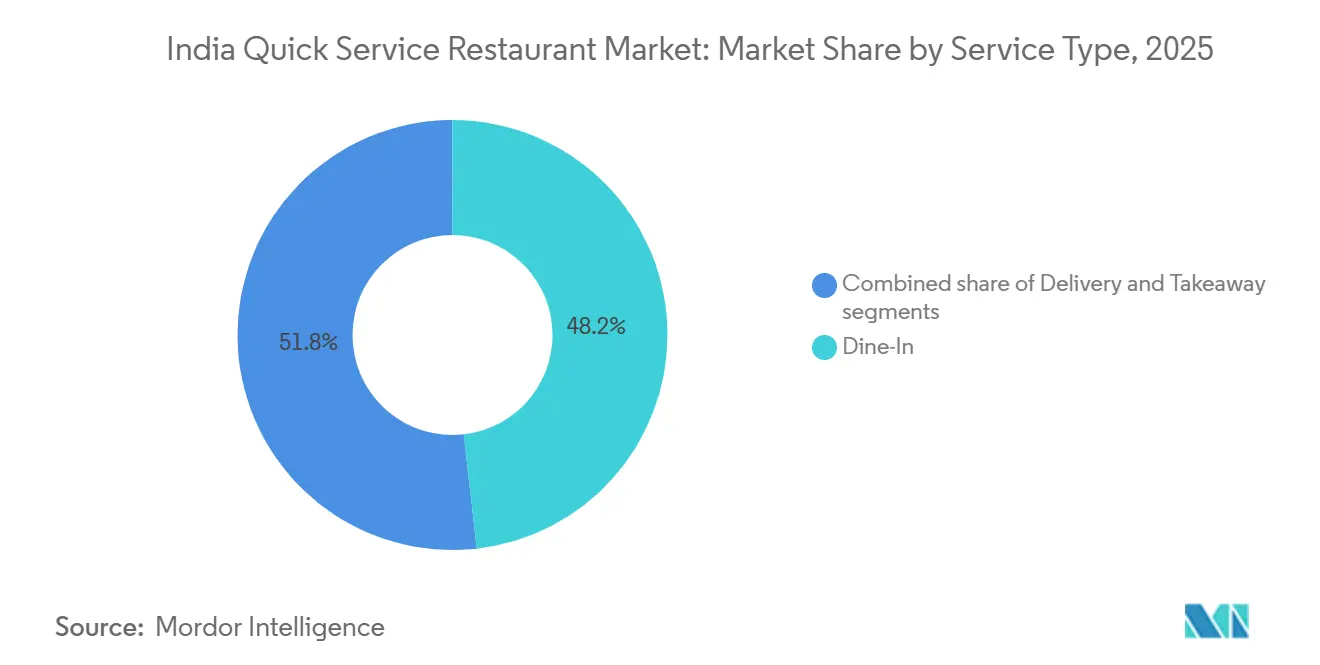

- Por tipo de servicio, comer en el local representó el 48,21% de la participación del mercado de restaurantes de servicio rápido de India en 2025, mientras que la entrega a domicilio avanza a una CAGR del 10,58% hasta 2031.

- Por tipo de cocina, las panaderías lideraron con una participación de ingresos del 25,38% en 2025, mientras que se proyecta que la pizza se expanda a una CAGR del 11,21% hasta 2031.

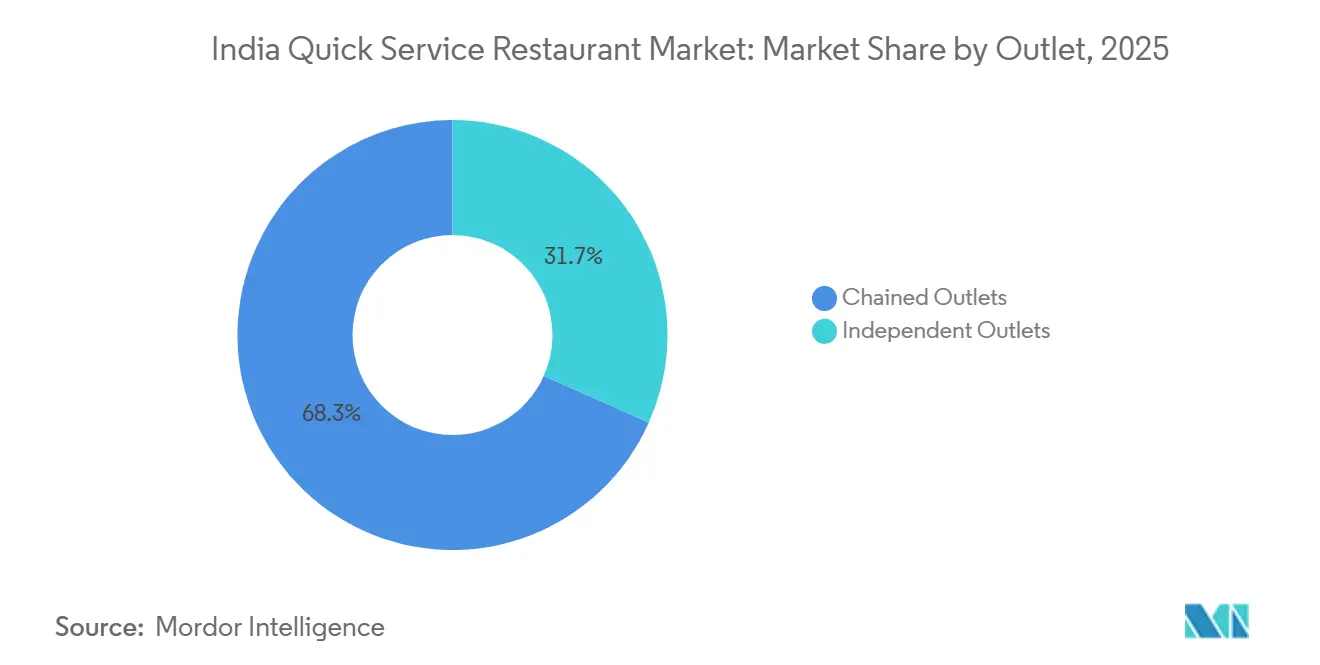

- Por tipo de local, los formatos de cadena capturaron el 68,32% de la participación en 2025; los locales independientes registran el crecimiento más rápido con una CAGR del 10,85%.

- Por ubicación, las tiendas independientes representaron el 72,38% de la afluencia de clientes en 2025, pero se prevé que los centros de transporte aumenten a una CAGR del 11,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Restaurantes de Servicio Rápido de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Popularidad de las Aplicaciones de Entrega de Alimentos en Línea y las Plataformas de Pedidos Digitales | +2.1% | Nacional, con concentración en metrópolis y ciudades de primer nivel | Mediano plazo (2-4 años) |

| Evolución de las Preferencias del Consumidor con la Localización de Menús por parte de las Marcas | +1.5% | Nacional, más fuerte en el norte y el oeste de India | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Joven e Influencia de las Redes Sociales | +1.8% | Nacional, con mayor incidencia en centros urbanos | Largo plazo (≥ 4 años) |

| Mayor Exposición a Cocinas Globales y Hábitos Alimentarios Occidentales | +1.3% | Metrópolis y ciudades de primer nivel, con expansión a ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Alianzas Estratégicas entre Restaurantes de Servicio Rápido y Agregadores de Entrega | +1.2% | Nacional, mercados con alta densidad de entregas | Corto plazo (≤ 2 años) |

| Expansión de la Cultura de Cafeterías y las Tendencias de Consumo de Aperitivos | +1.0% | India urbana, corredores de centros comerciales, distritos de oficinas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Popularidad de las Aplicaciones de Entrega de Alimentos en Línea y las Plataformas de Pedidos Digitales

La creciente adopción de aplicaciones de entrega de alimentos en línea y plataformas de pedidos digitales está impulsando el crecimiento del mercado de restaurantes de servicio rápido en India. A marzo de 2024, la India Brand Equity Foundation informó que India contaba con 954,40 millones de suscriptores de internet, lo que amplió significativamente el alcance de plataformas como Zomato y Swiggy[1]Fuente: India Brand Equity Foundation, "Los usuarios de internet de India superarán los 900 millones en 2025, impulsados por los idiomas índicos", ibef.org. Estas plataformas procesan miles de millones de pedidos anuales, contribuyendo a una tasa de crecimiento de entregas de aproximadamente el 30%. Esta tendencia pone de manifiesto que los operadores de restaurantes de servicio rápido están alquilando la demanda en lugar de generarla, lo que acelera la expansión del número de tiendas pero vincula la rentabilidad a largo plazo a los acuerdos de comisiones. Jubilant FoodWorks informó que el 70% de los pedidos de Domino's en el segundo trimestre del ejercicio fiscal 2025 se originaron en canales digitales. La empresa también está pilotando propuestas de venta adicional impulsadas por inteligencia artificial, que han incrementado el valor promedio de los pedidos en un 12%. Mientras tanto, las cadenas más pequeñas enfrentan un desafío: la visibilidad en los agregadores es crucial para el descubrimiento, pero la reducción de márgenes las obliga a simplificar los menús y reducir los costos laborales, a menudo a expensas de la diferenciación.

Evolución de las Preferencias del Consumidor con la Localización de Menús por parte de las Marcas

Las cadenas internacionales de restaurantes de servicio rápido han pasado de ofrecer opciones vegetarianas básicas a desarrollar productos adaptados a las preferencias de sabor regionales. Este cambio estratégico aprovecha la demanda latente en mercados donde la intensidad del sabor y los niveles de picante influyen en las compras repetidas. En 2024, McDonald's India lanzó la McSpicy Paneer Burger y la Masala McEgg. KFC introdujo el Hyderabadi Biryani Bucket en los estados del sur, mientras que Domino's probó una Chettinad Paneer Pizza en Tamil Nadu. Estas ofertas localizadas lograron un aumento del 8 al 10 por ciento en las ventas en tiendas existentes dentro de sus regiones piloto. Burger King ha personalizado el 60 por ciento de su menú para India, con artículos como el Tandoori Grill Veg y el Chicken Makhani Burst. La cadena informó que estas unidades de mantenimiento de existencias localizadas generan márgenes brutos un 40 por ciento más altos que las recetas importadas. Esto se debe principalmente a la sustitución del costoso queso y la carne de res por paneer y pollo, que son entre un 30 y un 40 por ciento más baratos. Sin embargo, la localización va más allá de los ajustes del menú. Implica la reconfiguración de la cadena de suministro, la certificación de proveedores para especias específicas de cada región y modificaciones en los equipos de cocina para manejar el mayor contenido de humedad en los guisos indios.

Crecimiento de la Población Joven e Influencia de las Redes Sociales

Un estudio de 2024 del Instituto Indio de Gestión de Bangalore encontró que el 68 por ciento de los encuestados de la Generación Z descubrieron nuevos locales de restaurantes de servicio rápido a través de publicaciones en redes sociales, y el 54 por ciento tomó decisiones de compra dentro de las 24 horas de ver un video de comida en tendencia, comprimiendo el ciclo de consideración de semanas a horas. Esta dinámica recompensa a las marcas que diseñan productos "aptos para Instagram", batidos de gran tamaño, postres de colores vivos y presentaciones teatrales, incluso cuando los perfiles de sabor siguen siendo convencionales. Según los datos de StatCounter Global Stats de 2025, el 40,17% de las personas en India utilizaron Instagram[2]. Starbucks India aprovechó esta tendencia lanzando bebidas de edición limitada vinculadas a estrenos de Bollywood, generando 2,5 millones de impresiones en redes sociales por campaña e impulsando un aumento del 15 por ciento en el tráfico de tiendas durante los períodos promocionales. El riesgo estratégico es que la demanda impulsada por las redes sociales es volátil; las marcas deben actualizar continuamente los estímulos visuales para mantener la relevancia, lo que infla los costos de desarrollo de productos y acorta los ciclos de vida de las unidades de mantenimiento de existencias. Las cadenas regionales como Wow! Momo han adoptado este modelo, lanzando momos de edición limitada mensualmente y aprovechando a microinfluenciadores en ciudades de segundo nivel para mantener el interés a una fracción del costo incurrido por los competidores multinacionales.

Mayor Exposición a Cocinas Globales y Hábitos Alimentarios Occidentales

Los habitantes urbanos de India están adoptando cocinas globales a un ritmo acelerado, con pedidos de comida coreana creciendo 17 veces, vietnamita 6 veces y mexicana 3,7 veces entre 2020 y 2024, según datos de agregadores compilados por Zomato. Esta diversificación refleja el aumento de los ingresos disponibles; el PIB per cápita de India superó los 2.700 USD en 2025, y el aumento de los viajes internacionales, que expuso a 12 millones de indios a tradiciones culinarias extranjeras solo en 2024. Las cadenas de restaurantes de servicio rápido están respondiendo hibridando formatos: Taco Bell introdujo un Taco de Paneer Tikka, y Subway lanzó un Sub de Pollo Tandoori, combinando cada uno los formatos occidentales con los sistemas de sabor indios para reducir la fricción de adopción. La perspectiva estratégica es que las cocinas globales tienen éxito no replicando la autenticidad, sino ofreciendo novedad dentro de un perfil de sabor familiar, lo que permite a las marcas cobrar una prima del 20 al 30% sobre las ofertas tradicionales sin alejar a los clientes principales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Gastos de Alquiler e Inmobiliarios | -1.4% | Metrópolis y ciudades de primer nivel, ubicaciones en calles principales | Corto plazo (≤ 2 años) |

| Aumento de la Inflación de Materias Primas y Productos Básicos | -1.6% | Nacional, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Rigurosas Normas de Seguridad Alimentaria, Licencias y Regulación | -0.8% | Nacional, aplicación más estricta en metrópolis | Mediano plazo (2-4 años) |

| Intensa Rivalidad de las Cocinas Virtuales Solo de Entrega | -1.2% | India urbana, mercados con alta densidad de entregas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Gastos de Alquiler e Inmobiliarios

Entre 2024 y 2025, las tarifas de alquiler comercial en los principales corredores urbanos aumentaron entre un 15 y un 20 por ciento. Las ubicaciones en calles principales como el Complejo Bandra-Kurla de Mumbai y el Connaught Place de Delhi ahora exigen alquileres mensuales superiores a INR 500 por pie cuadrado (6 USD por pie cuadrado), el doble de las tarifas en ciudades de segundo nivel. Este aumento de los alquileres se atribuye principalmente a la oferta limitada. India añadió solo 12 millones de pies cuadrados de espacio comercial minorista de Grado A en 2024, satisfaciendo apenas la mitad del crecimiento de la demanda, y los propietarios están favoreciendo a los inquilinos estables a largo plazo. Esta tendencia crea desafíos para los operadores de restaurantes de servicio rápido que típicamente requieren condiciones de arrendamiento flexibles. El impacto financiero es significativo para las cadenas que apuntan a márgenes de EBITDA a nivel de tienda del 20 al 25%. Por ejemplo, un aumento del 15 por ciento en el alquiler podría reducir los márgenes en 300 puntos básicos a menos que se mitigue con mayores ventas o aumentos de precios, ambos limitados por la elasticidad de la demanda. Westlife Foodworld informó que los gastos de alquiler representaron el 12% de sus ingresos en el ejercicio fiscal 2025, frente al 10% en el ejercicio fiscal 2023. En respuesta, la empresa trasladó el 40% de sus nuevas aperturas a patios de comidas y locales no tradicionales, como aeropuertos, hospitales y universidades, donde los propietarios prefieren modelos de participación en ingresos en lugar de alquileres fijos.

Aumento de la Inflación de Materias Primas y Productos Básicos

Durante 2024-2025, los costos de los insumos alimentarios experimentaron una volatilidad significativa. En julio-agosto de 2024, las lluvias fuera de temporada en Karnataka y Maharashtra impulsaron los precios del tomate en un 400%. Los precios del trigo aumentaron un 8% interanual debido a las restricciones a la exportación, mientras que los precios del pollo fluctuaron un 25% de trimestre a trimestre debido a que los brotes de influenza aviar interrumpieron las cadenas de suministro. Los precios de los lácteos experimentaron una inflación anual constante del 6%, y los precios del aceite comestible aumentaron un 10%, principalmente porque India siguió siendo un importador neto de aceite de palma y soja, según el Banco de la Reserva de India. Estas fluctuaciones de precios crearon desafíos para los operadores de restaurantes de servicio rápido. Si bien los costos de los insumos se reajustan mensualmente, las marcas típicamente ajustan los precios del menú solo dos veces al año para evitar perder clientes. Jubilant FoodWorks informó un aumento en los gastos de materias primas del 28% de los ingresos en el ejercicio fiscal 2023 al 31% en el ejercicio fiscal 2025, lo que resultó en una disminución de 300 puntos básicos en los márgenes brutos. Cadenas como McDonald's, que utilizan adquisiciones centralizadas y aseguran contratos a largo plazo para fijar los precios del trigo y la papa con seis meses de anticipación, gestionaron estas fluctuaciones de precios de manera más efectiva que los actores regionales que dependen de compras al contado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Entrega Gana Participación a Pesar del Dominio de Comer en el Local

En 2025, los servicios de comer en el local representaron el 48,21% de la participación de mercado, lo que pone de relieve una preferencia constante del consumidor por la experiencia gastronómica. Esta tendencia es particularmente evidente entre familias y grupos sociales que valoran el ambiente, el servicio atento en mesa y la tradición de comer fuera. Mientras tanto, el segmento de entrega a domicilio experimenta un crecimiento significativo, con una CAGR del 10,58%, impulsado por los consumidores urbanos que buscan comodidad ante las limitaciones de tiempo. Los servicios para llevar ocupan un punto intermedio, atrayendo a trabajadores de oficina y estudiantes que priorizan la velocidad y buscan evitar los cargos de entrega. Los servicios de entrega prosperan principalmente en las ciudades metropolitanas y de primer nivel, donde los hogares con doble ingreso y los largos desplazamientos aumentan el atractivo de la entrega a domicilio. Por el contrario, los servicios de comer en el local mantienen su fortaleza en las ciudades de segundo y tercer nivel, donde las visitas a restaurantes de servicio rápido son ocasiones sociales y la infraestructura de entrega sigue siendo poco desarrollada. Jubilant FoodWorks informó que la entrega constituyó el 70% de los pedidos de Domino's en el segundo trimestre del ejercicio fiscal 2025.

Para contrarrestar la competencia de las cocinas virtuales, la empresa está pilotando garantías de entrega en 15 minutos en áreas seleccionadas. Sin embargo, los servicios para llevar enfrentan desafíos desde ambos extremos. Los agregadores de entrega ofrecen descuentos que erosionan la ventaja de costo del autoservicio, mientras que los formatos de comer en el local mejoran su ambiente para justificar la inversión de tiempo. Como resultado, los servicios para llevar atienden principalmente a clientes sensibles al precio y a quienes realizan pedidos mientras están en movimiento. El enfoque estratégico para las cadenas de restaurantes de servicio rápido es claro: deben optimizar el cumplimiento omnicanal diseñando cocinas capaces de gestionar simultáneamente pedidos para comer en el local, para llevar y de entrega a domicilio. Si bien se espera que la entrega impulse el crecimiento incremental, las cadenas de restaurantes de servicio rápido también deben abordar la presión que ejerce sobre la economía unitaria.

Por Tipo de Cocina: Las Panaderías Lideran, la Pizza se Acelera con Innovación en Valor

En 2025, las panaderías representaron el 25,38% de la participación de mercado, impulsadas por el auge de la cultura de cafeterías, el aumento de las ocasiones de consumo de aperitivos y la premiumización de los productos horneados. La pizza, por otro lado, fue la cocina de más rápido crecimiento, logrando una impresionante CAGR del 11,21% gracias a la agresiva expansión de tiendas, la agrupación de menús de valor y la localización del menú. Las cadenas de hamburguesas, respaldadas por el sólido valor de marca de McDonald's y Burger King, ocuparon el tercer lugar, aunque su crecimiento se ha desacelerado a medida que el mercado madura. Las heladerías, beneficiándose del gasto discrecional y la demanda estacional, experimentaron un crecimiento constante pero modesto. Las cocinas a base de carne, particularmente los formatos centrados en el pollo como KFC, ganaron terreno en los estados de predominio no vegetariano, pero enfrentaron desafíos en las regiones de mayoría vegetariana. Otras cocinas de restaurantes de servicio rápido, como momos, dosas y aperitivos regionales, representan un segmento fragmentado pero de rápido crecimiento a medida que las marcas regionales se expanden más allá de sus mercados de origen.

El dominio de mercado de las panaderías se debe a ventajas estructurales: los productos horneados ofrecen márgenes brutos del 40 al 50%, significativamente más altos que los de los artículos salados. Además, los productos horneados atienden a todas las ocasiones de consumo del día, incluidos el desayuno, los aperitivos de media mañana, el té de la tarde y los postres de la noche. Cadenas como Theobroma y Monginis se expandieron a ciudades de segundo nivel durante 2024-2025, abriendo colectivamente 150 locales. Introdujeron pasteles premium con precios entre 9,60 y 14,40 USD, dirigidos a ocasiones de regalo y celebraciones. El crecimiento de la pizza ha sido impulsado por la ingeniería estratégica de valor: Domino's lanzó comidas "Everyday Value" con precios de 1,19 USD, combinando una pizza personal con una bebida. Esta iniciativa aumentó la frecuencia de transacciones en un 18% entre los clientes sensibles al precio, manteniendo los márgenes de contribución a través de ventas adicionales de bebidas. Las cadenas de hamburguesas están encontrando saturación en las áreas metropolitanas. McDonald's y Burger King, con un total combinado de 800 locales en las 10 principales ciudades, ahora se centran en los mercados de segundo nivel, donde la novedad de la marca impulsa los ensayos iniciales, aunque las visitas repetidas siguen por debajo de los parámetros de referencia metropolitanos.

Por Tipo de Local: Las Cadenas Escalan, los Independientes Explotan Nichos Hiperlocales

En 2025, los locales de cadena representaron el 68,32% de la participación de mercado, destacando su escalabilidad de franquicia, fiabilidad de marca y acceso al capital. Sin embargo, los locales independientes crecen a una notable CAGR del 10,85%. Estos actores regionales atienden eficazmente las preferencias de sabor hiperlocales, se benefician de menores gastos generales y demuestran flexibilidad en los ajustes del menú. Las cadenas capitalizan en la adquisición centralizada, las operaciones estandarizadas y las campañas de marketing a nivel nacional, ventajas que los independientes no pueden igualar. Mientras tanto, los independientes se diferencian a través de la autenticidad, el servicio personalizado y la capacidad de modificar recetas y precios en tiempo real. El panorama competitivo está divergiendo: las cadenas dominan las metrópolis y las ciudades de primer nivel, donde los consumidores priorizan la consistencia y la higiene, mientras que los independientes mantienen una posición sólida en las ciudades de segundo y tercer nivel, apoyándose en la reputación local y el boca a boca en lugar del valor de marca.

Los locales de cadena están impulsando el crecimiento de la participación de mercado a través de modelos de franquicia que distribuyen los riesgos de capital y aceleran la expansión geográfica. Por ejemplo, Jubilant FoodWorks opera 1.900 tiendas en marcas como Domino's y Dunkin', con el 80% de estas tiendas franquiciadas. En el ejercicio fiscal 2025, la empresa añadió 200 locales, centrándose en ciudades de segundo nivel donde los costos inmobiliarios son un 40% más bajos que en las metrópolis. De manera similar, Westlife Foodworld, que sigue un modelo de propiedad de la empresa para McDonald's, abrió 50 tiendas en el ejercicio fiscal 2025. La empresa también invirtió en tecnología, como quioscos de autoservicio, pedidos móviles y automatización de cocinas, que en conjunto reducen los costos laborales en un 15% y mejoran la precisión de los pedidos. Por otro lado, los locales independientes enfrentan desafíos estructurales, incluido el acceso limitado al capital institucional, cadenas de suministro fragmentadas y exposición a auditorías regulatorias. Sin embargo, mitigan estas desventajas a través del posicionamiento en nichos: Goli Vada Pav apunta al rango de precios de INR 30-50 (0,36-0,60 USD) con ofertas inspiradas en la comida callejera, Saravana Bhavan lidera en la gastronomía vegetariana del sur de India, y Bikanervala impone precios premium para dulces y aperitivos tradicionales.

Por Ubicación: Los Locales Independientes Dominan, los Centros de Transporte Crecen con Fuerza

En 2025, las ubicaciones independientes representaron una significativa participación del 72,38% del mercado, lo que pone de relieve la preferencia de los operadores de restaurantes de servicio rápido por sitios de alta visibilidad con estacionamiento dedicado y acceso para autoservicio en vehículo. Sin embargo, los centros de transporte, aeropuertos y estaciones de ferrocarril emergieron como el segmento de más rápido crecimiento, registrando una sólida CAGR del 11,25%. Estas ubicaciones se benefician de audiencias cautivas, disposición a pagar precios premium y horarios de operación extendidos. Las ubicaciones minoristas, principalmente locales en centros comerciales, atraen tráfico de clientes y ofrecen oportunidades de co-marketing, pero enfrentan desafíos como los altos costos de alquiler y los horarios de operación restringidos. Los locales de alojamiento, incluidos los patios de comidas de hoteles y los servicios de entrega en habitación, atienden a viajeros de negocios y turistas. Si bien generan ingresos adicionales, los acuerdos de participación en ingresos a menudo reducen los márgenes de beneficio. Los locales de ocio, como parques de atracciones y complejos de entretenimiento, ofrecen beneficios experienciales, pero se ven afectados por las fluctuaciones estacionales de la demanda.

El éxito de los locales independientes está impulsado por su flexibilidad operativa. Las marcas mantienen el control sobre la selección del sitio, las condiciones de arrendamiento y el diseño de la tienda, al tiempo que capturan el 100% del gasto del cliente sin participación en ingresos. Devyani International capitalizó esta tendencia centrándose en locales independientes de KFC y Pizza Hut en ciudades de segundo nivel. En el ejercicio fiscal 2025, la empresa abrió 80 tiendas, logrando ventas en tiendas existentes un 20% más altas que las ubicaciones en centros comerciales[2]Fuente: Presentación para Inversores de Devyani International 2025, devyani.com. Este rendimiento se atribuye a las instalaciones de autoservicio en vehículo y los horarios extendidos que ofrecen los locales independientes. El rápido crecimiento de los centros de transporte está impulsado por importantes inversiones en infraestructura. Entre 2020 y 2025, India inauguró 25 nuevos aeropuertos. Además, la Autoridad de Aeropuertos de India exigió que el 30% del espacio de concesión en estos aeropuertos se destinara a locales de alimentos y bebidas, creando 500 nuevas oportunidades para restaurantes de servicio rápido[3]Fuente: Autoridad de Aeropuertos de India "La Autoridad de Aeropuertos de India exige el 30% del espacio de concesión para alimentos y bebidas", aai.aero. Las marcas líderes como Starbucks, McDonald's y Burger King aseguraron concesiones plurianuales en los principales aeropuertos de Delhi, Mumbai y Bangalore. A cambio de tarifas de participación en ingresos del 12 al 15%, estas marcas obtuvieron acceso a 200 millones de pasajeros anuales, que gastan en promedio un 40% más que los clientes a nivel de calle. Las estaciones de ferrocarril están siguiendo una tendencia similar.

Análisis Geográfico

El mercado de restaurantes de servicio rápido de India muestra dinámicas regionales distintas. Si bien se proyecta que las metrópolis y las ciudades de primer nivel contribuyan con el 65 por ciento de los ingresos en 2025, son las ciudades de segundo y tercer nivel las que impulsarán el 75 por ciento del crecimiento incremental a medida que las cadenas buscan expandirse más allá de sus saturados centros urbanos. Las regiones norte y oeste, incluidas Delhi NCR, Mumbai, Pune y Ahmedabad, dominan la participación de mercado, impulsadas por mayores ingresos disponibles, diversas preferencias alimentarias y sólidas infraestructuras de entrega. Mientras tanto, los estados del sur como Karnataka, Tamil Nadu y Telangana están experimentando una rápida expansión, impulsada por un floreciente sector de tecnología de la información y una demografía joven. Los estados del este y noreste, aunque poco penetrados debido a los menores ingresos per cápita y las cadenas de suministro fragmentadas, están viendo cómo marcas como Wow! Momo de Kolkata aprovechan los conocimientos regionales para forjarse posiciones de mercado significativas.

Las ciudades de segundo nivel como Coimbatore, Indore, Jaipur, Lucknow y Visakhapatnam están emergiendo como los puntos focales para el próximo impulso de crecimiento. Jubilant FoodWorks reveló que en el ejercicio fiscal 2025, el 60 por ciento de los nuevos locales de Domino's se lanzaron en ciudades de segundo y tercer nivel. Aquí, el crecimiento de las ventas en tiendas existentes alcanzó el 12 por ciento, superando el crecimiento del 6 por ciento en las metrópolis. Para optimizar el capital, la empresa está experimentando con tiendas de formato más pequeño con asientos limitados y cocinas adaptadas para la entrega. Westlife Foodworld siguió este enfoque, inaugurando 30 de los 50 nuevos McDonald's en localidades de segundo nivel. También han lanzado especialidades regionales como el Masala Grill Veg en Gujarat y el Chicken Chettinad en Tamil Nadu, con tasas de prueba un 15 por ciento más altas que su menú estándar. Los actores regionales están capitalizando su posición. Haldiram's cuenta con 200 locales en el norte de India, Bikanervala goza de un estatus premium en Delhi y Jaipur, y Saravana Bhavan lidera la escena vegetariana del sur de India con 100 locales en Tamil Nadu y Karnataka.

Los marcos regulatorios varían de estado a estado, con Maharashtra y Karnataka imponiendo un cumplimiento estricto de la FSSAI, a diferencia de Uttar Pradesh y Bihar, donde la aplicación es esporádica. Esta inconsistencia complica las operaciones para las cadenas nacionales, lo que requiere adherirse a diversos protocolos de cumplimiento. Dicha fragmentación representa un desafío para los independientes más pequeños, que a menudo carecen de los medios para navegar estas regulaciones de múltiples estados. La conclusión es que la expansión geográfica exige no solo capital y fortaleza de marca, sino también un profundo conocimiento de las regulaciones y las alianzas locales. Esta realidad tiende a beneficiar a las cadenas con sólidas relaciones gubernamentales, eclipsando a las empresas emergentes de modelo puro.

Panorama Competitivo

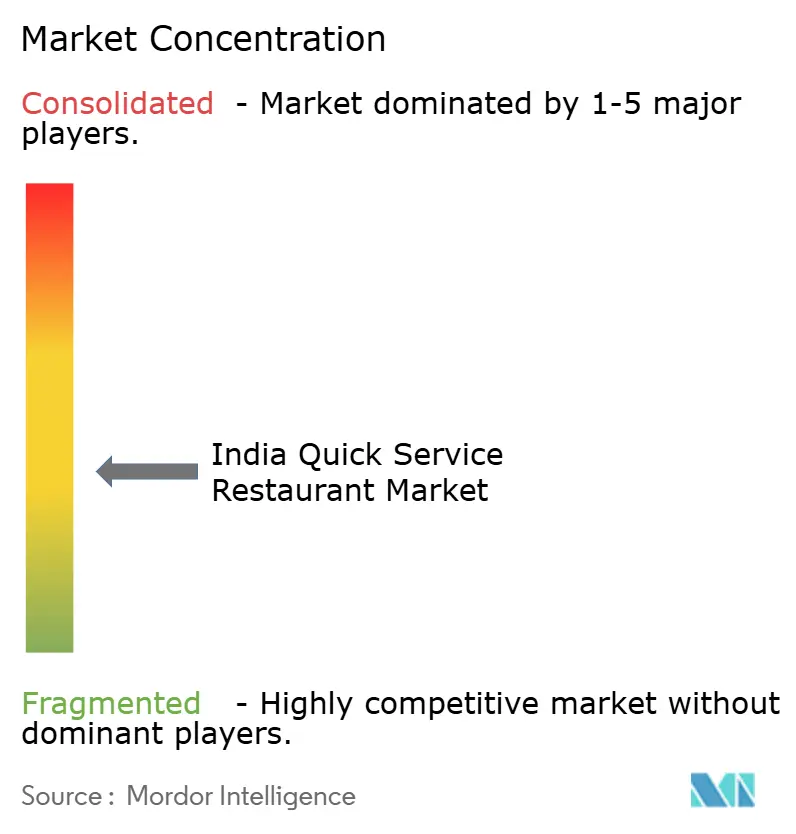

En India, el mercado de restaurantes de servicio rápido tiene una puntuación de concentración de 7 sobre 10. Esta puntuación destaca un núcleo dominado por franquiciados multinacionales, a saber, Jubilant FoodWorks, Westlife Foodworld, Devyani International y Restaurant Brands Asia, mientras que la periferia permanece fragmentada, con especialistas regionales y disruptores solo de entrega. Los cinco principales actores tienen una participación de mercado combinada de aproximadamente el 45%. En contraste, el 55% restante se distribuye entre más de 5.000 locales independientes y cadenas emergentes. Esto crea un panorama competitivo donde las ventajas de escala se encuentran con la diferenciación hiperlocal. Las maniobras estratégicas en el mercado giran en torno a tres ejes principales: acelerar las franquicias para distribuir el riesgo de capital y agilizar la apertura de tiendas, adoptar tecnología para reducir los costos laborales y mejorar la precisión de los pedidos, y localizar los menús para cambiar la percepción de extranjero a un enfoque en el sabor.

Existe una oportunidad emergente en las ciudades de segundo y tercer nivel, donde la penetración de marca se mantiene por debajo del 30%. Además, los locales no tradicionales como los centros de transporte, los campus corporativos y los espacios de trabajo compartido presentan perspectivas lucrativas, dada su audiencia cautiva y su disposición a pagar precios premium. Los disruptores están emergiendo con modelos de activos ligeros, desafiando a los actores establecidos. Por ejemplo, Rebel Foods, con sus 450 cocinas virtuales distribuidas en 75 ciudades, está en camino de alcanzar unos ingresos anualizados de 200 millones de USD a mediados de 2025. Su economía unitaria les permite ofrecer precios de menú entre un 15 y un 20 por ciento más bajos que los restaurantes de servicio rápido convencionales. En un movimiento notable, la empresa aseguró 12 patentes en 2024, centradas en la automatización de cocinas, el enrutamiento de pedidos y la previsión predictiva de la demanda. Esto subraya su transición de la mera ejecución operativa a la creación de una ventaja competitiva liderada por la tecnología. Mientras tanto, las cadenas regionales están encontrando el éxito a través de colaboraciones de franquicia. Tomemos el caso de Wow! Momo, que inauguró 100 tiendas en el ejercicio fiscal 2025, con un notable 70 por ciento siendo franquiciadas. También están explorando una marca Wow! China, con el objetivo de diversificarse y aprovechar la demanda de cocina china.

La tecnología se está convirtiendo en un pilar fundamental en toda la industria. Jubilant FoodWorks, por ejemplo, invirtió INR 500 crore (60 millones de USD) en infraestructura digital en el ejercicio fiscal 2025. Su previsión de demanda impulsada por inteligencia artificial redujo el desperdicio de alimentos en un 18%, mientras que los algoritmos de precios dinámicos aumentaron los valores promedio de los pedidos en un 12%. Este cambio subraya un cambio fundamental: la ventaja competitiva está pasando de métricas tradicionales como el valor de marca y el acceso inmobiliario a herramientas modernas como el análisis de datos, la eficiencia en la cadena de suministro y las iteraciones rápidas del menú. Los operadores que reconocen los restaurantes de servicio rápido como un negocio impulsado por la tecnología entrelazado con la alimentación, están en posición de ganar.

Líderes de la Industria de Restaurantes de Servicio Rápido de India

Jubilant FoodWorks Ltd

McDonald's Corp. (Westlife Foodworld)

Restaurant Brands Asia Ltd

Eversub India Pvt. Limited (Subway)

Yum! Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: EBG Group anunció sus ambiciosos planes para expandir su marca insignia de alimentos y bebidas, Natuf Cafe. El grupo tiene como objetivo establecer más de 100 locales en toda India para finales de 2026. Esta estrategia de expansión reflejó la visión de EBG Group de posicionar a Natuf Cafe como una de las cadenas de restaurantes de servicio rápido de más rápido crecimiento en el país, capitalizando la creciente demanda de los consumidores de opciones gastronómicas saludables, premium y sostenibles.

- Agosto de 2025: The Burger Company introdujo TBC PICO, un modelo de microfranquicia de restaurante de servicio rápido diseñado para reducir las barreras de entrada para los aspirantes a emprendedores del sector alimentario. Este innovador formato requiere una inversión integral de INR 7,89 lakhs más impuestos y opera en un espacio compacto de solo 80-100 pies cuadrados.

- Julio de 2025: Burger Singh introdujo un modelo de franquicia de socio-propietario destinado a empoderar a los emprendedores para establecer restaurantes de comida en el local completamente operativos. Esta iniciativa estratégica fue diseñada para impulsar la expansión de la marca hacia una amplia gama de ubicaciones.

- Marzo de 2025: Swiggy estableció una asociación con Domino's para mejorar sus ofertas de servicio rápido, fortaleciendo la posición de Swiggy en el competitivo mercado de entrega de alimentos al proporcionar a los clientes un mayor acceso al extenso menú de Domino's.

Alcance del Informe del Mercado de Restaurantes de Servicio Rápido de India

Comer en el Local, Entrega a Domicilio y Para Llevar están cubiertos como segmentos por Tipo de Servicio. Panaderías, Hamburguesas, Helados, Cocinas a Base de Carne, Pizza y Otras Cocinas de Restaurantes de Servicio Rápido están cubiertos como segmentos por Tipo de Cocina. Locales de Cadena y Locales Independientes están cubiertos como segmentos por Tipo de Local. Ocio, Alojamiento, Comercio Minorista, Independiente y Viajes están cubiertos como segmentos por Ubicación.

| Comer en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Panaderías |

| Hamburguesas |

| Helados |

| Cocinas a Base de Carne |

| Pizza |

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Locales de Cadena |

| Locales Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Por Tipo de Servicio | Comer en el Local |

| Para Llevar | |

| Entrega a Domicilio | |

| Por Tipo de Cocina | Panaderías |

| Hamburguesas | |

| Helados | |

| Cocinas a Base de Carne | |

| Pizza | |

| Otras Cocinas de Restaurantes de Servicio Rápido | |

| Por Tipo de Local | Locales de Cadena |

| Locales Independientes | |

| Por Ubicación | Ocio |

| Alojamiento | |

| Comercio Minorista | |

| Independiente | |

| Viajes |

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un mesero y son atendidos con comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos.

- COCINA VIRTUAL - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina Asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Promedio de Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Minorista Británico |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocidas, colocadas dentro de un panecillo o bollo cortado. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Local de Cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene gestión central y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina Virtual | Se refiere a una cocina virtual. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como jugos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con sojas (cosechadas antes de que maduren o se endurezcan) y cocinadas en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina Europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Restaurante de Servicio Completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un mesero y son atendidos con comida en la mesa. |

| Cocina Fantasma | Se refiere a una cocina virtual. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Local Independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericano | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Latte | Es un café con base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a Base de Carne | Esto incluye artículos alimentarios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida curada al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericano | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la americana, canadiense, caribeña, etc. |

| Pastrami | Se refiere a una carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| PDO | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que es reconocida por reglas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y a menudo otros ingredientes, y horneada. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de Servicio Rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un local de servicios de alimentación dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta de autoservicio a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas Especializadas de Café y Té | Se refiere a un establecimiento de servicios de alimentación que sirve solo varios tipos de té o café. |

| Independiente | Se refiere a los restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos, a menudo crudos, y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida de avión, la gastronomía en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de cuatro razas de ganado japonés negro o rojo que se valoran por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación se considera para el valor promedio de los pedidos y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción