Taille et Part du Marché Indien de la Fabrication Additive Métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

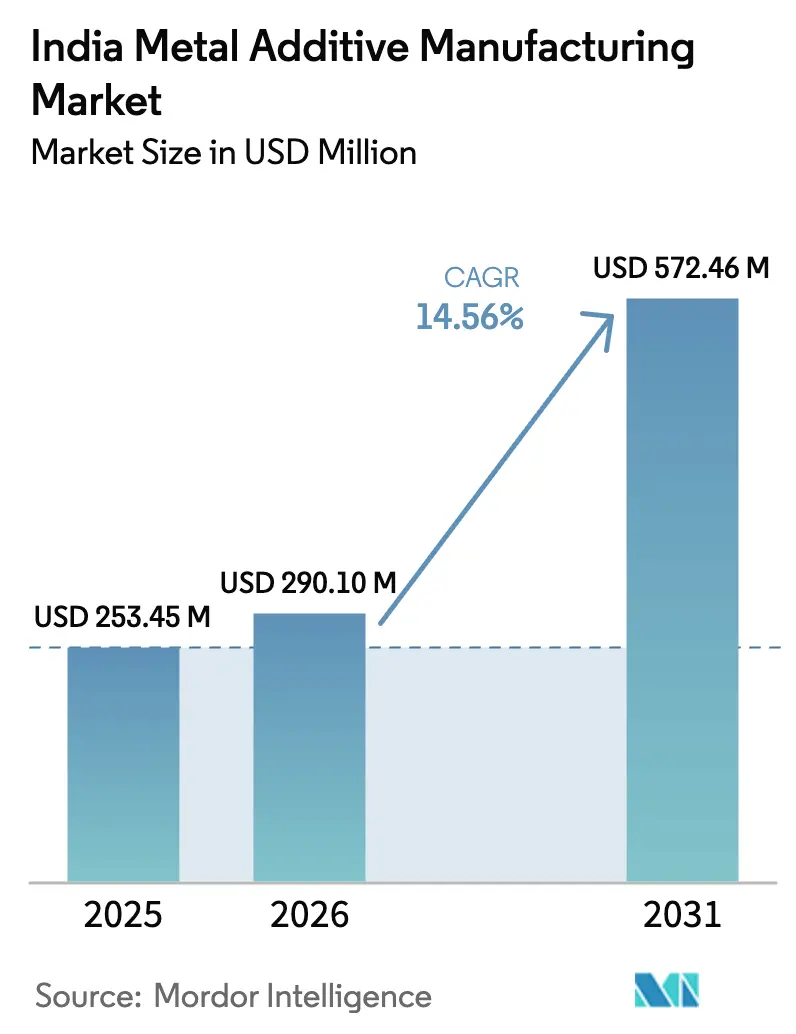

| Taille du marché de l'année de base (2025) | 253.45 Millions de dollars américains |

| Taille du Marché (2026) | 290.10 Millions de dollars américains |

| Taille du Marché (2031) | 572.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.56% CAGR |

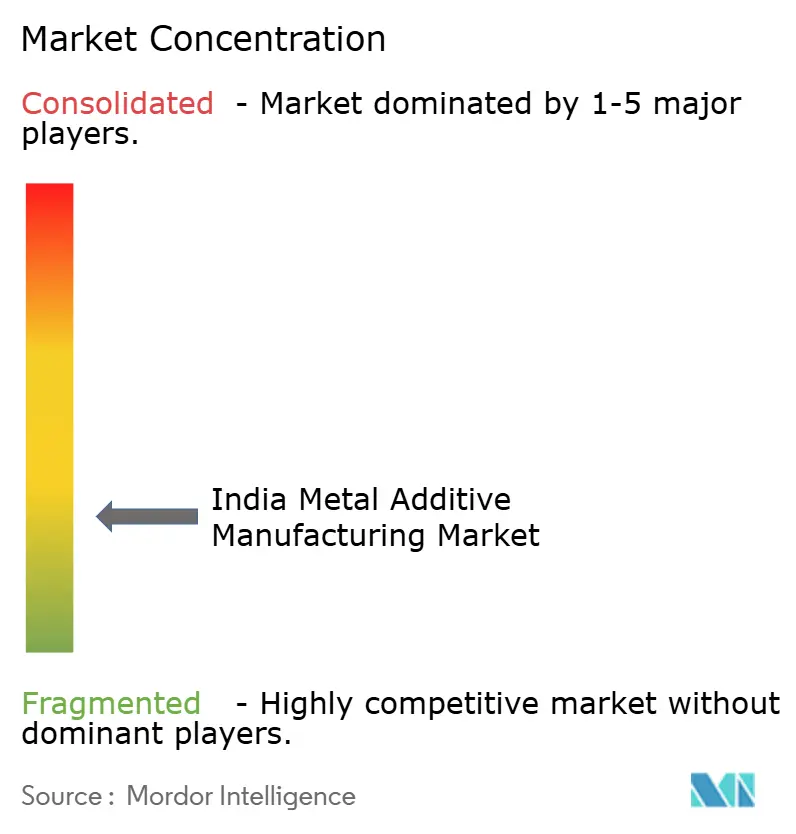

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien de la Fabrication Additive Métallique par Mordor Intelligence

La taille du Marché Indien de la Fabrication Additive Métallique était évaluée à 253,45 millions USD en 2025 et devrait croître de 290,10 millions USD en 2026 pour atteindre 572,46 millions USD d'ici 2031, à un CAGR de 14,56 % durant la période de prévision (2026-2031).

L'expansion reflète la convergence de l'indigénisation portée par les politiques publiques avec la demande croissante dans les secteurs aérospatial, de la défense et des véhicules électriques, qui fait basculer la production des méthodes soustractives vers la fabrication métallique par couches successives. La Stratégie Nationale pour la Fabrication Additive, mise en œuvre par le Ministère de l'Électronique et des Technologies de l'Information, vise le développement de machines indigènes, la localisation des matériaux et la montée en compétences de la main-d'œuvre afin de construire une chaîne de valeur résiliente. Les priorités en matière de marchés publics et de certification dans les secteurs aérospatial et de la défense orientent l'allocation des capitaux vers des machines, matériaux et contrôles de procédés qualifiés au sein des corridors technologiques établis à Bengaluru, Hyderabad, Pune, Nashik, Chennai et Coimbatore. Les fournisseurs dotés de paramètres de construction validés, de voies de post-traitement et de capacités de contrôle non destructif sont les mieux positionnés pour convertir les signaux politiques en contrats de production en série dans le cadre de programmes stratégiques.

Points Clés du Rapport

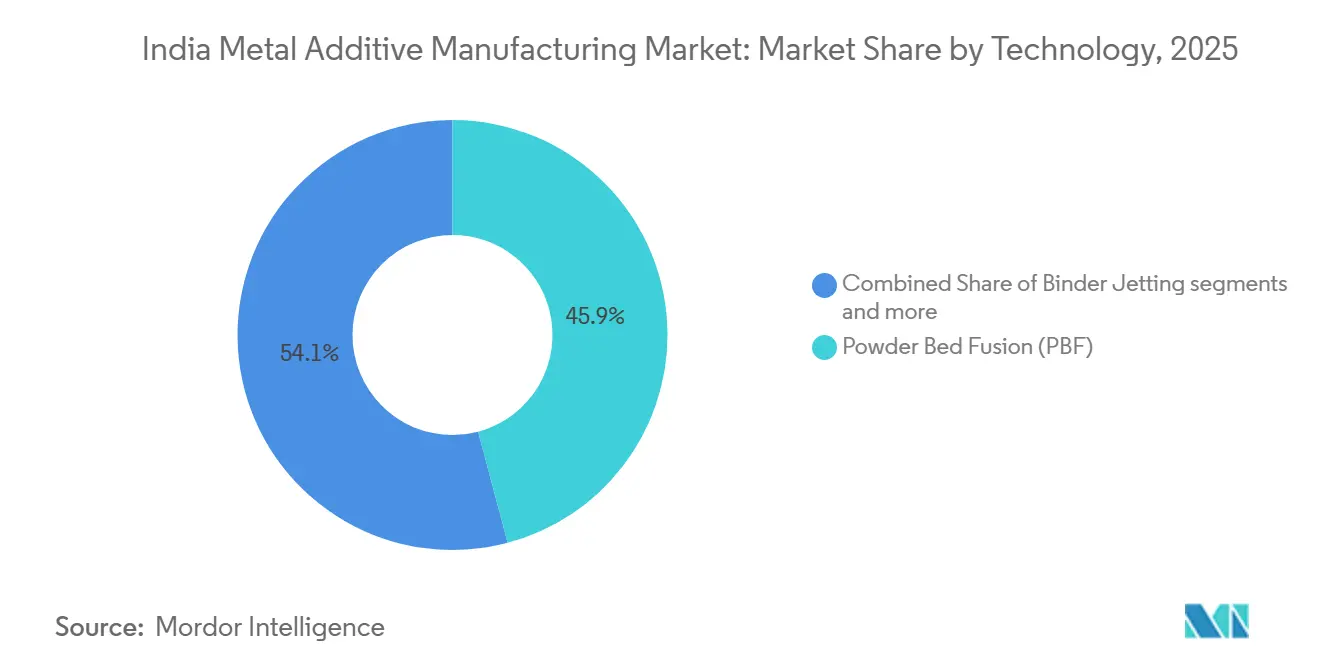

- Par technologie, la Fusion sur Lit de Poudre a dominé la taille du marché indien de la fabrication additive métallique avec une part de 45,87 % en 2025, tandis que le Jet de Liant a enregistré la croissance projetée la plus élevée à un CAGR de 15,78 % jusqu'en 2031.

- Par type de matériau, le Titane a représenté une part de 37,81 % du marché indien de la fabrication additive métallique en tonnage en 2025, tandis que les Métaux Précieux ont affiché le CAGR projeté le plus rapide à 16,34 % jusqu'en 2031.

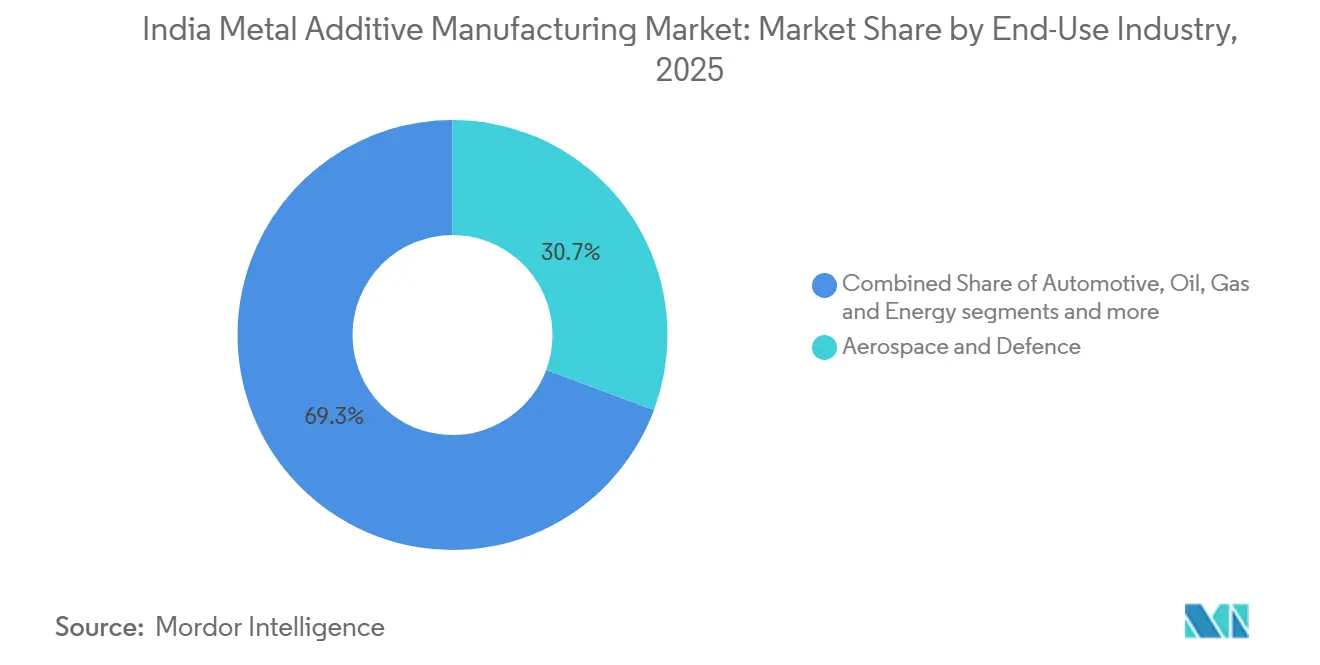

- Par industrie d'utilisation finale, l'Aérospatiale et Défense a détenu une part de revenus de 30,67 % en 2025, tandis que la Construction est projetée comme le segment à la croissance la plus rapide avec un CAGR de 17,12 % jusqu'en 2031.

- Par géographie, l'Inde de l'Ouest a capturé une part de 37,81 % en 2025, tandis que l'Inde du Sud devrait croître à un CAGR de 16,87 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien de la Fabrication Additive Métallique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes Croissants d'Indigénisation dans l'Aérospatiale et la Défense | +3.2% | National, plus fort à Bengaluru, Hyderabad, Pune | Moyen terme (2-4 ans) |

| Initiatives Make in India et Atmanirbhar Bharat du Gouvernement | +2.8% | National, concentré au Maharashtra, Karnataka, Tamil Nadu et Telangana. | Moyen terme (2-4 ans) |

| Avantages de Coût pour la Production de Pièces à Faible Volume et Complexes | +2.7% | National, en phase précoce dans les pôles aérospatial, dispositifs médicaux et outillage | Moyen terme (2-4 ans) |

| Transition de l'Industrie Automobile vers les Véhicules Électriques | +2.6% | Corridors Ouest et Sud avec des pôles de véhicules électriques | Court terme (≤ 2 ans) |

| Expansion du Programme Spatial Indien | +1.9% | National, centré à Bengaluru, Chennai, Thiruvananthapuram | Long terme (≥ 4 ans) |

| Demande Croissante d'Implants Médicaux et de Prothèses Personnalisés | +1.4% | Pôles métropolitains s'étendant aux villes de niveau 2 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes Croissants d'Indigénisation dans l'Aérospatiale et la Défense

Des dépenses en capital plus élevées et des marchés publics domestiques réservés canalisent la demande de composants métalliques de fabrication additive qualifiés pour les plateformes aériennes, terrestres et navales dans les systèmes de propulsion, structurels et thermiques.[2]Organisation de Recherche et Développement pour la Défense, "Actualités de la DRDO," DRDO, drdo.gov.in Les annonces de programmes pour les moteurs aéronautiques de nouvelle génération renforcent le rôle des injecteurs imprimés, des chemises et des canaux de refroidissement complexes qui bénéficient de procédés sur lit de poudre reproductibles et d'un post-traitement robuste. Les délais des missions et les mises à niveau des plateformes resserrent les exigences en matière de machines, poudres et traitements thermiques certifiés, ce qui favorise les bureaux de services et intégrateurs expérimentés implantés dans les pôles aérospatiaux. Les orientations de normalisation alignées sur les pratiques ISO et ASTM sont adoptées dans les voies de navigabilité et de classification navale, ce qui soutient la production en série fiable de pièces critiques à mesure que les données d'essai arrivent à maturité.[3]Registre Indien de la Navigation, "Pièces Métalliques Fabriquées par Fabrication Additive pour Applications Marines et Offshore," IRCLASS, irclass.org Ces évolutions élargissent l'espace d'opportunité pour le marché indien de la fabrication additive métallique en reliant les pipelines d'approvisionnement à la capacité de qualification domestique.

Initiatives Make in India et Atmanirbhar Bharat du Gouvernement

La feuille de route nationale place la fabrication additive parmi les technologies de pointe à fort potentiel de contribution au PIB, en définissant des parcs industriels prêts à l'emploi et des infrastructures partagées qui réduisent les barrières à l'entrée pour les imprimantes métalliques à forte intensité capitalistique.[1]NITI Aayog, "Réimaginer la Fabrication : La Feuille de Route de l'Inde vers le Leadership Mondial dans la Fabrication Avancée," NITI Aayog, niti.gov.in Les mesures politiques mettent l'accent sur le développement de machines indigènes, la localisation des matériaux et une main-d'œuvre formée afin que les petites et moyennes entreprises puissent accéder à des systèmes avancés sans coûts initiaux prohibitifs. Les subventions compétitives du Conseil de Développement Technologique orientent davantage les ressources vers la commercialisation des technologies nationales d'impression 3D en métal et en céramique ainsi que des sous-systèmes habilitants tout au long de la chaîne de valeur. Ces interventions relient les priorités d'approvisionnement au renforcement des capacités industrielles, ce qui accélère les cycles de qualification des pièces, machines et matériaux alignés sur les normes nationales. Le résultat pour le marché indien de la fabrication additive métallique est un vivier plus large de fournisseurs certifiés prêts à servir des applications réglementées et des projets à délais contraints.

Avantages de Coût pour la Production de Pièces à Faible Volume et Complexes

Les conceptions en fabrication additive métallique monopièce dans les systèmes de propulsion et autres systèmes critiques compriment le délai du concept à l'essai en supprimant les étapes d'outillage et d'assemblage, ce qui débloque des avantages économiques à faibles volumes et haute complexité. Les priorités de recherche et d'approvisionnement pour le refroidissement intégré, les structures en treillis et les canaux conformes internes aux pièces soutiennent les approches privilégiant la fabrication additive là où les procédés conventionnels atteignent leurs limites géométriques. Les implants crâniens et orthopédiques spécifiques aux patients affichent des taux d'adaptation clinique élevés qui réduisent les retouches préopératoires, démontrant une justification économique en termes de coût des soins pour les pièces de fabrication additive de précision. Les conceptions de bijoux en or et en platine exploitent la fabrication additive pour réduire le poids en métal précieux tout en préservant une esthétique complexe, ce qui répond à la sensibilité des consommateurs aux prix lorsque les cours des lingots augmentent. Ces schémas d'adoption renforcent le rôle du marché indien de la fabrication additive métallique, où les tailles de lots sont limitées et la complexité des pièces dépasse les capacités de l'usinage à quatre axes.

Transition de l'Industrie Automobile vers les Véhicules Électriques

Le programme PM E-DRIVE et les étapes de fabrication progressive associées imposent l'assemblage domestique de sous-systèmes clés, ce qui crée une demande pour des supports légers, des dissipateurs thermiques et des boîtiers où la fabrication additive réduit la masse tout en préservant l'intégrité mécanique. La conception du programme décourage les importations en kit, orientant les fournisseurs vers des solutions localisées qui exploitent de plus en plus le jet de liant pour des conceptions de dissipation thermique non réalisables par moulage sous pression. Les engagements d'investissement dans le cadre du PLI et les lignes pilotes des équipementiers établissent des voies du prototype à la production en série, sous réserve de validation en fatigue et d'homologation, ce qui fait progresser la courbe d'adoption. Les plans d'expansion des métaux domestiques reflètent la transition plus large vers des plateformes de véhicules électriques à forte teneur en aluminium, ce qui complète le rôle de la fabrication additive dans les pièces à topologie optimisée et l'outillage pour les variantes à plus faible volume. Ces dynamiques ouvrent une fenêtre coût-performance pour le marché indien de la fabrication additive métallique dans les pôles axés sur les véhicules électriques en Inde de l'Ouest et du Sud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Extrêmement Élevés des Équipements et des Matériaux | -3.1% | National, plus aigu pour les PME dans les pôles de niveau 2/3 | Court terme (≤ 2 ans) |

| Disponibilité Limitée de Poudres Métalliques Qualifiées sur le Marché Domestique | -2.4% | National, plus fort dans les corridors aérospatiaux | Moyen terme (2-4 ans) |

| Manque de Normalisation et de Cadres de Certification Qualité | -1.8% | National, les secteurs réglementés sont les plus touchés | Long terme (≥ 4 ans) |

| Sensibilisation Insuffisante dans les Secteurs Manufacturiers Traditionnels | -1.3% | Pôles d'usinage de niveau 2/3 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Extrêmement Élevés des Équipements et des Matériaux

Les dépenses en capital pour les systèmes de fabrication additive métallique de qualité industrielle et leurs consommables restent élevées pour la base de PME du pays, ce qui contraint l'adoption sans accès à des infrastructures partagées ou à des modèles de paiement à l'usage. Le prix des poudres de titane, combiné aux droits de douane sur les alliages spéciaux, augmente les coûts par kilogramme des matières premières de qualité aérospatiale par rapport aux chaînes d'approvisionnement matures d'autres régions. Les initiatives en amont visant à valoriser l'ilménite en laitier de titane renforcent la résilience des matières premières, mais la capacité d'atomisation en aval mettra du temps à satisfaire les seuils de sphéricité et d'oxygène de qualité aérospatiale pour les poudres. Les plans nationaux pour des parcs technologiques de pointe avec des équipements partagés peuvent réduire la charge, bien que la dispersion géographique des fournisseurs signifie que les bureaux de services localisés restent importants pour la logistique et le support. Ces vents contraires en termes de coûts et de disponibilité tempèrent la pénétration à court terme du marché indien de la fabrication additive métallique dans les utilisations finales sensibles aux coûts.

Disponibilité Limitée de Poudres Métalliques Qualifiées sur le Marché Domestique

La forte dépendance aux poudres de titane et d'alliages de nickel importées augmente les coûts des intrants et allonge les délais de livraison, ce qui comprime les marges et ralentit les cycles de qualification pour les applications critiques en vol et en sécurité. Les projets de valorisation en amont visant à convertir l'ilménite en laitier de titane améliorent la sécurité des ressources, mais la capacité d'atomisation de qualité aérospatiale et les contrôles de qualité des poudres nécessitent une montée en puissance sur plusieurs années pour satisfaire les seuils de sphéricité et d'oxygène. Les normes et les voies de classification continuent de s'aligner sur les pratiques ISO et ASTM, mais les protocoles de réutilisation des poudres et la cohérence entre les lots restent des éléments bloquants pour un déploiement plus large dans les utilisations finales réglementées. La localisation des matières premières en métaux précieux progresse, bien que les alliages à haute température critiques pour l'aérospatiale et l'énergie dépendent encore d'importations qualifiées pendant que les écosystèmes domestiques arrivent à maturité. À mesure que les sources de poudres se diversifient et que les ensembles de données de qualification s'étoffent, le marché indien de la fabrication additive métallique gagnera en résilience face aux chocs d'approvisionnement et réduira les coûts à destination dans les programmes de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Précision Laser Favorise la Qualification Aérospatiale

La Fusion sur Lit de Poudre représentait 45,87 % de la base installée en 2025, reflétant les besoins de navigabilité pour une résolution inférieure à 50 microns et la reproductibilité dans les pièces de turbines, d'injecteurs et de gestion thermique validées par évaluation non destructive et post-traitement structuré. Cette précision, combinée à des contrôles de procédés matures et à des routines de pressage isostatique à chaud, s'aligne sur les flux de qualification aérospatiale qui mettent l'accent sur des microstructures cohérentes et des propriétés mécaniques sur des géométries complexes. Le Jet de Liant est la technologie à la croissance la plus rapide avec un CAGR projeté de 15,78 % jusqu'en 2031, soutenu par l'économie dans l'outillage et les pièces à volume moyen où le frittage et l'infiltration offrent des propriétés acceptables pour les acheteurs automobiles et industriels. Le Dépôt d'Énergie Dirigée soutient les cas d'utilisation de réparation et de remanufacturing, notamment la restauration des bords de pales et le renforcement de pièces sur site ou à proximité, ce qui réduit les temps d'arrêt pour les moteurs et les systèmes embarqués. La sélection des technologies est corrélée à la maturité de la certification, de sorte que les cadres de qualification favorisent la Fusion sur Lit de Poudre pour le matériel de vol aujourd'hui, tandis que le Jet de Liant s'étend dans les applications sensibles aux coûts à mesure que les ensembles de données arrivent à maturité.

Les schémas d'adoption reflètent également les priorités nationales de R&D pour les structures en treillis, le refroidissement conforme et l'optimisation des paramètres de construction qui améliorent les taux de réussite du premier coup et réduisent les retouches. Cela renforce l'opportunité sur le marché indien de la fabrication additive métallique, où l'amortissement de l'outillage entraverait autrement les séries complexes à faible et moyen volume. Dans les choix technologiques, la part de marché de la Fusion sur Lit de Poudre sur le marché indien de la fabrication additive métallique bénéficie des orientations de navigabilité et de classification alignées sur les normes ISO et ASTM, tandis que le manuel de qualification du Jet de Liant continue d'évoluer sur les systèmes de matériaux et la reproductibilité du frittage. À mesure que les données de certification s'accumulent pour les variantes à faisceau d'électrons, les voies à arc de fil et les plateformes hybrides, les installations multi-technologies peuvent adapter les procédés à la fonction des pièces et aux exigences du cycle de vie. Ces choix dictés par la certification remodèlent les stratégies de mise sur le marché tant pour les équipementiers que pour les bureaux de services dans les pôles régionaux indiens.

Par Type de Matériau : Le Titane Ancre l'Aérospatiale, les Métaux Précieux Progressent dans la Bijouterie

Le Titane détenait une part de 37,81 % du tonnage de 2025, ancré par les applications de propulsion et structurelles où les rapports résistance/poids élevés justifient des prix de poudre plus élevés dans les constructions qualifiées et les régimes de post-traitement. Cette part reflète les démarches nationales en cours pour sécuriser les ressources en titane en amont et établir des liens de traitement qui soutiendront, avec le temps, la production localisée de poudres pour les grades aérospatiaux. Les Métaux Précieux affichent la trajectoire la plus rapide avec un CAGR projeté de 16,34 %, les pôles de bijouterie adoptant la fabrication additive pour réduire le poids tout en préservant les éléments de design en treillis et en filigrane complexes. Les initiatives locales de matières premières pour le platine et les alliages apparentés visent à comprimer les délais de livraison et à réduire les coûts à destination pour les fabricants domestiques à mesure que les volumes augmentent. L'acier inoxydable et l'aluminium restent des matériaux de base pour les pièces industrielles et les supports automobiles, où des coûts de matières premières plus faibles permettent l'adoption à des tailles de lots plus petites.

Les superalliages de nickel tels que l'Inconel dans les composants de propulsion et à haute température progressent avec les programmes nationaux qui privilégient l'efficacité thermique et la fiabilité, ce qui renforce la demande de constructions reproductibles et de traitements thermiques validés. Le cobalt-chrome de qualité médicale conserve une niche pour les implants où la biocompatibilité est essentielle, avec des résultats d'adaptation clinique s'améliorant pour les conceptions spécifiques aux patients. La taille du marché indien de la fabrication additive métallique au niveau des matériaux s'étend en ligne avec la disponibilité des poudres certifiées, notamment à mesure que l'atomisation et les contrôles qualité s'approfondissent pour les alliages de titane et de nickel. Les applications de bijouterie stimulent l'adoption des Métaux Précieux tandis que les besoins industriels et aérospatiaux soutiennent la demande de titane et d'alliages de nickel, créant un paysage de matériaux à trois vitesses que les fournisseurs alignent à travers des portefeuilles de poudres qualifiées. Ces dynamiques de matériaux renforcent un mix équilibré couvrant l'aérospatiale haute performance, les pièces industrielles soucieuses des coûts et les catégories de luxe grand public.

Par Industrie d'Utilisation Finale : Croissance au Milieu de Partenariats Stratégiques et d'un Accent Réglementaire

L'Aérospatiale et Défense représentait 30,67 % des revenus de 2025, soutenu par des marchés publics domestiques plus élevés et des programmes de propulsion qui privilégient les injecteurs, chemises et échangeurs de chaleur fabriqués par fabrication additive avec des contrôles de procédés certifiés. L'approvisionnement axé sur la qualification favorise les installations dotées de capacités approfondies de contrôle non destructif et de paramètres de construction préqualifiés, ce qui raccourcit le chemin des prototypes au matériel de vol. Les partenariats entre intégrateurs et équipementiers de machines se concentrent sur la simplification de l'assemblage et l'intégration des fonctions, réduisant le nombre de pièces et améliorant la maintenabilité dans les systèmes spatiaux et aéronautiques. Ces schémas ancrent la croissance à court terme du marché indien de la fabrication additive métallique dans les applications réglementées qui récompensent la reproductibilité et la maturité de la certification. L'adoption automobile se construit à travers des pilotes axés sur les véhicules électriques qui passent de l'outillage prototype aux pièces métalliques frittées, rythmés par les jalons de validation et d'homologation.

La Construction affiche le CAGR projeté le plus élevé jusqu'en 2031, les projets d'infrastructure pilotant le dépôt métallique en grand format pour les connecteurs et les joints structurels, réduisant le temps de soudage sur site et permettant l'assemblage modulaire. La Santé et le Dentaire progressent avec des implants spécifiques aux patients et des guides chirurgicaux, tirant parti d'une haute précision et de conceptions sur mesure qui réduisent les ajustements peropératoires. L'Outillage et les Biens Industriels capitalisent sur l'économie du jet de liant pour les inserts et noyaux complexes, ce qui réduit les temps de cycle et les coûts pour les séries de production à volume moyen. La taille du marché indien de la fabrication additive métallique pour les segments d'utilisation finale reflète un schéma à deux vitesses où l'aérospatiale et la défense maintiennent leur part grâce à la profondeur de certification, et la construction, l'outillage et la bijouterie offrent une croissance plus rapide grâce à l'économie des applications. L'électronique et les semi-conducteurs restent émergents avec des pièces de gestion thermique et des boîtiers RF, tandis que l'adoption dans le pétrole, le gaz et l'énergie suit des essais terrain de longue durée pour les services résistants à la corrosion et aux hautes températures.

Analyse Géographique

L'Inde de l'Ouest, ancrée par le Maharashtra et le Gujarat, détenait une part de 37,81 % en 2025, soutenue par le corridor aérospatial-automobile de Pune et l'écosystème de fabrication de bijoux de Mumbai qui utilise de plus en plus la fabrication additive pour des conceptions complexes et légères. Les utilisateurs industriels de Pune étendent la fabrication additive aux trains d'atterrissage et aux sous-systèmes de défense, tirant parti de la profondeur régionale en usinage et du savoir-faire métallurgique pour la qualification et la montée en puissance. Les fabricants de bijoux à Mumbai et Rajkot utilisent des structures en treillis et en filigrane pour réduire le poids des métaux précieux tout en préservant le détail du design, soutenus par des programmes sectoriels et des formations dispensées par les organismes du secteur. La concentration de la part de marché indien de la fabrication additive métallique dans l'Ouest reflète ce mix de demande aérospatiale, automobile et de bijouterie lié aux forces spécifiques des pôles.

L'Inde du Sud est projetée comme la région à la croissance la plus rapide avec un CAGR de 16,87 % jusqu'en 2031, portée par l'écosystème aérospatial de Bengaluru et le Centre National pour la Fabrication Additive d'Hyderabad qui ancre le soutien à la R&D et à la commercialisation. La ceinture automobile de Chennai intègre la fabrication additive pour les dissipateurs thermiques axés sur les véhicules électriques et l'outillage de nouvelle génération dans le cadre des mandats d'assemblage domestique, ce qui stimule l'adoption une fois la validation terminée. Les installations régionales renforcent leurs capacités en simulation de procédés, optimisation des paramètres et post-traitement, ce qui améliore les taux de réussite du premier coup pour les composants complexes. La taille du marché indien de la fabrication additive métallique dans le Sud est également soutenue par la collaboration académique-industrielle et les programmes publics qui abaissent la barrière aux premiers pilotes.

L'Inde du Nord renforce sa part dans les pôles médicaux et automobiles de la région de Delhi, Gurgaon et Noida, où les implants spécifiques aux patients, l'outillage et les gabarits stimulent une adoption régulière. L'Inde Centrale progresse grâce aux initiatives de minéraux et de matériaux en amont qui peuvent permettre la localisation future des poudres, renforçant la résilience des matières premières métalliques à mesure que les projets arrivent à maturité. L'Est et le Nord-Est se concentrent sur le renforcement des capacités et le développement des compétences qui préparent les futurs utilisateurs industriels, tandis que les plans nationaux pour des infrastructures partagées visent à réduire les disparités géographiques dans l'accès aux équipements qualifiés. Dans l'ensemble, la dynamique régionale s'aligne sur les forces des pôles et le soutien politique qui relient les fournisseurs qualifiés aux programmes à délais contraints et aux pilotes d'utilisation finale.

Paysage Concurrentiel

L'écosystème indien de la fabrication additive métallique rassemble des équipementiers mondiaux et des intégrateurs domestiques qui gèrent des centres d'application et des bureaux de services dans les secteurs aérospatial, automobile, industriel et de la bijouterie. Les entreprises domestiques se concentrent sur les services de la conception à la pièce et le développement de procédés spécifiques aux applications, s'implantant à proximité des clients à Pune, Bengaluru, Hyderabad, Chennai et Mumbai. Les besoins de l'aérospatiale et de la défense en pièces certifiées élèvent les acteurs dotés de systèmes qualité robustes, de contrôle non destructif et de capacité de pressage isostatique à chaud, ce qui augmente les coûts de changement une fois les familles de pièces qualifiées. Les mouvements stratégiques comprennent des partenariats qui consolident les assemblages en moins de composants imprimés, réduisant le nombre de pièces et simplifiant les chaînes d'approvisionnement dans l'espace et l'aviation. Les initiatives locales en matériaux pour les métaux précieux élargissent les options pour les créateurs de bijoux et réduisent la dépendance aux importations pour certaines matières premières.

La maturité de la certification façonne le positionnement concurrentiel plus que les spécifications matérielles brutes, en particulier dans les secteurs réglementés où les contrôles de procédés et la reproductibilité sont primordiaux. Les fabricants de machines indigènes mettent l'accent sur des ensembles de matériaux préqualifiés et des fenêtres de procédés ajustées qui réduisent le délai d'acceptation du premier article pour les pièces non critiques et semi-critiques. Les équipementiers mondiaux combinent des piles de machines, de matériaux et de logiciels avec une formation et un support applicatif pour accélérer les courbes d'adoption sur les sites clients. Ce mix d'offres répond aux schémas de demande où le marché indien de la fabrication additive métallique a besoin à la fois de voies de certification approfondies pour l'aérospatiale et d'une compétitivité en coût par pièce pour l'automobile, l'outillage et la bijouterie. À mesure que les infrastructures partagées et les programmes de R&D se développent, davantage de fournisseurs peuvent passer du statut prototype uniquement à celui de prêt pour la production.

Les stratégies de ressources en amont telles que la valorisation du titane renforcent la résilience à long terme des poudres et peuvent soutenir l'expansion dans les matériaux de qualité aérospatiale une fois les capacités d'atomisation arrivées à maturité. En aval, les alliances avec les maîtres d'œuvre de la défense et les agences spatiales créent des pipelines de pièces qualifiées pour les composants qui bénéficient de la liberté géométrique et de la consolidation offertes par la fabrication additive. Dans les catégories grand public, la fabrication additive en métaux précieux élargit la flexibilité du catalogue et raccourcit les cycles de la conception à la vitrine pour les segments moyen et haut de gamme. Ensemble, ces dynamiques suggèrent un environnement concurrentiel où la solidité de la certification, la maîtrise des applications et l'accès aux matériaux sont des leviers clés pour gagner des parts sur le marché indien de la fabrication additive métallique.

Leaders du Secteur Indien de la Fabrication Additive Métallique

Wipro 3D

Intech Additive Solutions

Bharat Fritz Werner (BFW Additive)

GE Additive (India)

EOS India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : L'Établissement de Recherche sur les Turbines à Gaz de la DRDO a lancé un appel d'offres auprès d'entreprises indiennes pour le programme de Moteur de Classe à Poussée Élevée Avancée ciblant une poussée d'environ 120 kilonewtons, ce qui positionne les injecteurs et chemises de fabrication additive comme des éléments habilitants pour les moteurs aéronautiques de nouvelle génération.

- Juillet 2025 : Le Conseil de Développement Technologique a lancé un appel à propositions pour soutenir l'impression 3D en métaux et céramiques et les technologies habilitantes, en accordant une aide financière à la commercialisation.

- Juin 2025 : Platinum Guild International a annoncé le lancement commercial d'une collection de bijoux en platine imprimés en 3D fabriqués par fusion laser sur lit de poudre, signalant la scalabilité pour les conceptions en treillis complexes.

- Juin 2025 : Precious Alloys Pvt. Ltd. a inauguré une installation domestique d'atomisation de grains de platine conçue pour localiser les matières premières et réduire les coûts pour les fabricants de bijoux.

Périmètre du Rapport sur le Marché Indien de la Fabrication Additive Métallique

Le Rapport sur le Marché Indien de la Fabrication Additive Métallique est Segmenté par Technologie (Fusion sur Lit de Poudre, Jet de Liant, Dépôt d'Énergie Dirigée et Autres), par Type de Matériau (Acier Inoxydable, Aluminium, Titane, Cobalt-Chrome, Alliages de Nickel, Métaux Précieux et Autres), par Industrie d'Utilisation Finale (Aérospatiale et Défense, Automobile, Santé et Dentaire, Pétrole Gaz et Énergie, Outillage et Biens Industriels, Électronique et Semi-conducteurs, Construction, et Bijouterie et Art), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur en USD

| Fusion sur Lit de Poudre |

| Jet de Liant |

| Dépôt d'Énergie Dirigée |

| Autres Procédés de Fabrication Additive Métallique |

| Acier Inoxydable |

| Aluminium |

| Titane |

| Cobalt-Chrome |

| Alliages de Nickel |

| Métaux Précieux (par ex., or, argent, platine) |

| Autres (alliages sur mesure, superalliages haute température) |

| Aérospatiale et Défense |

| Automobile |

| Santé et Dentaire |

| Pétrole, Gaz et Énergie |

| Outillage et Biens Industriels |

| Électronique et Semi-conducteurs |

| Construction |

| Bijouterie et Art |

| Inde du Nord (Delhi, Haryana, Uttar Pradesh, Punjab) |

| Inde de l'Ouest (Maharashtra, Gujarat, Goa) |

| Inde du Sud (Karnataka, Tamil Nadu, Telangana, Kerala) |

| Est et Nord-Est de l'Inde |

| Inde Centrale (Madhya Pradesh, Chhattisgarh) |

| Par Technologie | Fusion sur Lit de Poudre |

| Jet de Liant | |

| Dépôt d'Énergie Dirigée | |

| Autres Procédés de Fabrication Additive Métallique | |

| Par Type de Matériau | Acier Inoxydable |

| Aluminium | |

| Titane | |

| Cobalt-Chrome | |

| Alliages de Nickel | |

| Métaux Précieux (par ex., or, argent, platine) | |

| Autres (alliages sur mesure, superalliages haute température) | |

| Par Industrie d'Utilisation Finale | Aérospatiale et Défense |

| Automobile | |

| Santé et Dentaire | |

| Pétrole, Gaz et Énergie | |

| Outillage et Biens Industriels | |

| Électronique et Semi-conducteurs | |

| Construction | |

| Bijouterie et Art | |

| Par Région | Inde du Nord (Delhi, Haryana, Uttar Pradesh, Punjab) |

| Inde de l'Ouest (Maharashtra, Gujarat, Goa) | |

| Inde du Sud (Karnataka, Tamil Nadu, Telangana, Kerala) | |

| Est et Nord-Est de l'Inde | |

| Inde Centrale (Madhya Pradesh, Chhattisgarh) |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché indien de la fabrication additive métallique ?

La taille du marché indien de la fabrication additive métallique était de 253,45 millions USD en 2025 et devrait atteindre 572,46 millions USD d'ici 2031 à un CAGR de 14,56 % sur la période 2026-2031.

Quels segments d'utilisation finale sont en tête, et lesquels connaissent la croissance la plus rapide en Inde ?

L'Aérospatiale et Défense a dominé avec 30,67 % des revenus de 2025, tandis que la Construction devrait enregistrer la croissance la plus élevée jusqu'en 2031 sur la base de l'adoption pilote du dépôt métallique en grand format.

Quelles technologies sont les plus largement adoptées aujourd'hui et pourquoi ?

La Fusion sur Lit de Poudre domine en raison de sa précision et de ses voies de qualification matures pour les pièces aérospatiales, tandis que le Jet de Liant connaît la croissance la plus rapide car l'économie du frittage attire les utilisateurs automobiles et d'outillage.

Quels matériaux connaissent l'adoption la plus forte en Inde ?

Le Titane détient la plus grande part en tonnage en raison de ses utilisations dans l'aérospatiale et la propulsion, et les Métaux Précieux se développent rapidement dans la bijouterie pour la réduction du poids et les conceptions complexes.

Quelles régions sont en tête ou s'accélèrent en Inde ?

L'Inde de l'Ouest a dominé avec une part en 2025 centrée sur les pôles aérospatial-automobile et de bijouterie, tandis que l'Inde du Sud est projetée comme le corridor à la croissance la plus rapide soutenu par le Centre National pour la Fabrication Additive et les chaînes d'approvisionnement axées sur les véhicules électriques.

Quels sont les principaux obstacles à une adoption plus large, et comment sont-ils traités ?

Les coûts élevés des équipements et des poudres, la disponibilité limitée de matières premières qualifiées sur le marché domestique et l'évolution des cadres de certification sont les défis fondamentaux, atténués dans le temps par les infrastructures partagées, les initiatives en amont sur le titane et les groupes de travail sur les normes nationales.

Dernière mise à jour de la page le: