Taille et Part du Marché Indien des Systèmes d'Essieu Électrique Sans Aimant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

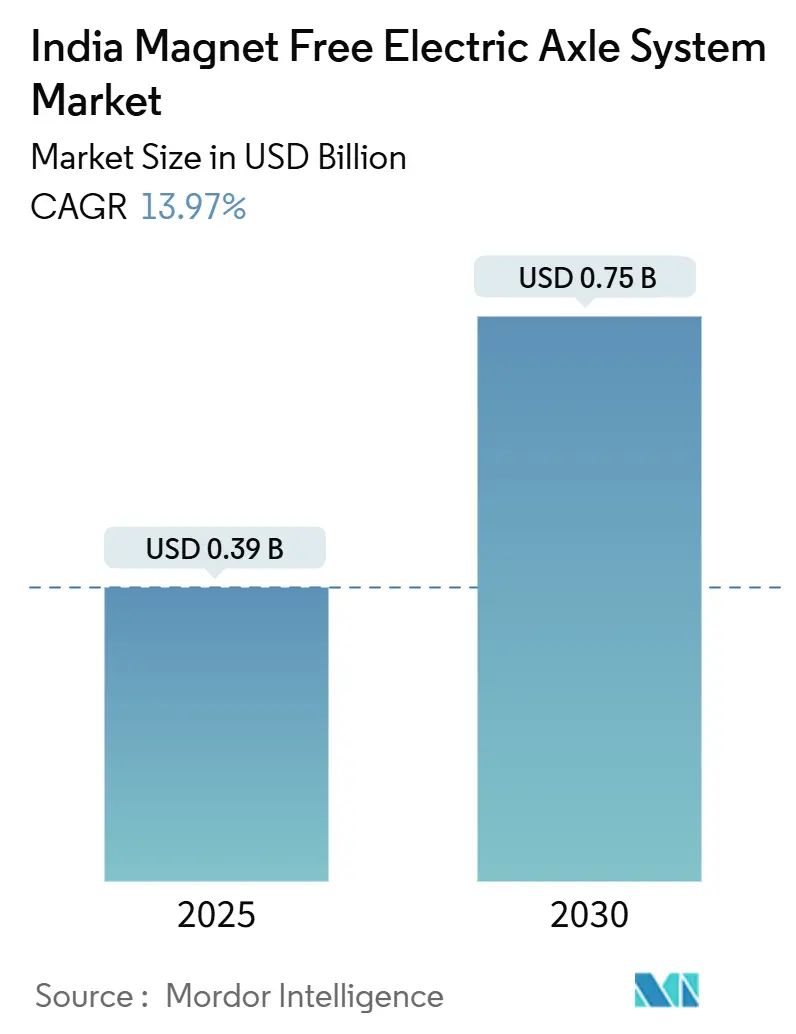

| Taille du Marché (2025) | 0.39 Milliards de dollars |

| Taille du Marché (2030) | 0.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Systèmes d'Essieu Électrique Sans Aimant par Mordor Intelligence

La taille du marché indien des systèmes d'essieu électrique sans aimant est de 0,39 milliard USD en 2025 et devrait atteindre 0,75 milliard USD d'ici 2030, ce qui correspond à un CAGR de 13,97 % sur la période. L'escalade des incitations à la localisation, le resserrement brutal des exportations chinoises de terres rares et la baisse continue des prix des batteries lithium-ion poussent les équipementiers à adopter des plateformes de moteurs synchrones à excitation externe et à induction. L'électrification des véhicules commerciaux émerge comme le plus grand bassin de demande incrémentale, tandis que les voitures particulières continuent d'ancrer les volumes. Le dispositif politique mené par les programmes PM E-DRIVE et PLI automobile oriente les dépenses d'investissement vers des usines nationales de moteurs, de boîtes de vitesses et d'électronique de puissance. Dans le même temps, les architectures d'essieu électrique intégré promettent une complexité d'assemblage réduite et une meilleure gestion thermique, positionnant le marché indien des systèmes d'essieu électrique sans aimant pour une croissance soutenue à deux chiffres tout au long de la décennie.

Principaux Enseignements du Rapport

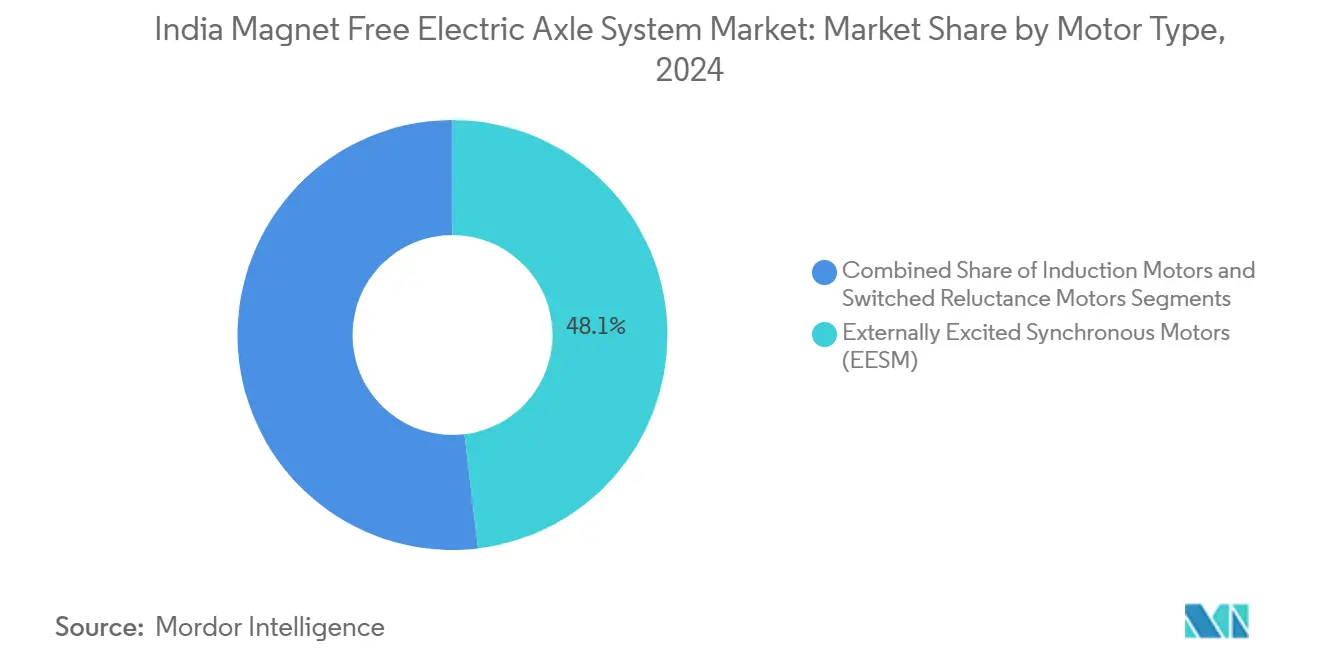

- Par type de moteur, les moteurs synchrones à excitation externe ont détenu une part de 48,12 % en 2024 et devraient progresser à un CAGR de 15,16 % jusqu'en 2030.

- Par type d'entraînement, les systèmes d'entraînement entièrement électriques ont représenté une part de 58,66 % en 2024 et devraient progresser à un CAGR de 18,33 % jusqu'en 2030.

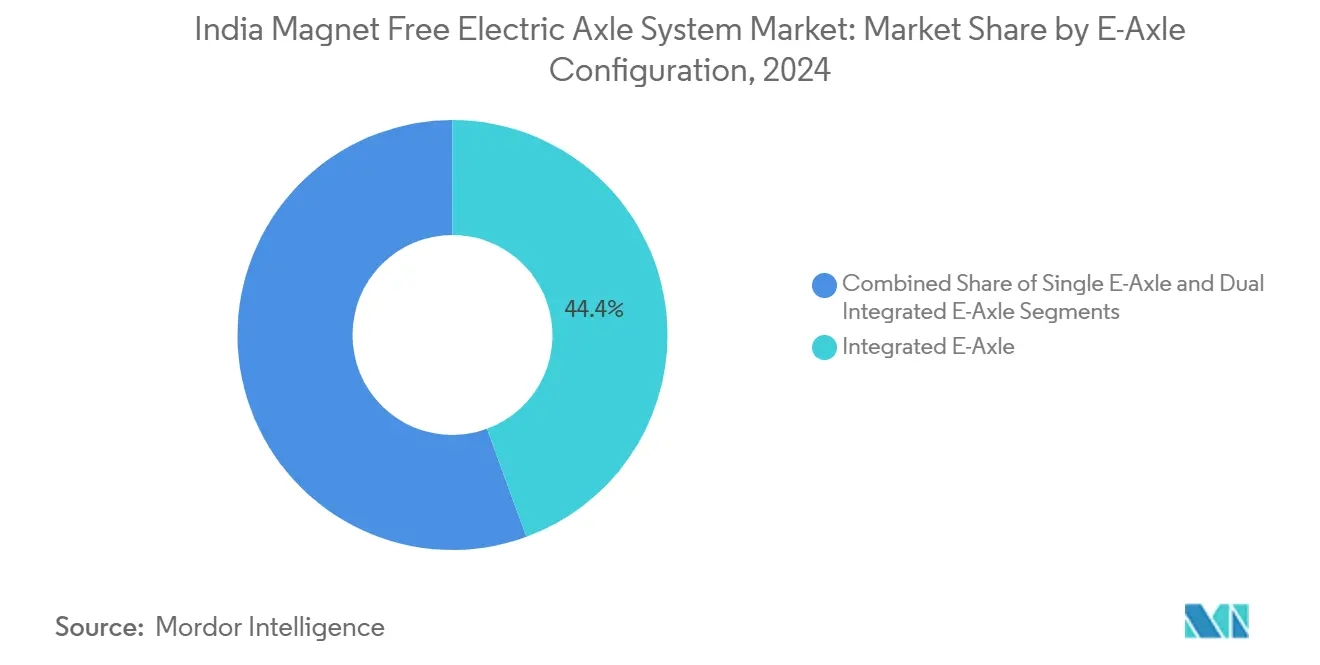

- Par configuration d'essieu électrique, les unités intégrées ont capturé une part de 44,38 % en 2024, tandis que les essieux électriques doubles sont l'option à la croissance la plus rapide avec un CAGR de 17,48 % sur la période de prévision.

- Par type de véhicule, les voitures particulières ont dominé avec une part de 56,77 % en 2024, tandis que les véhicules commerciaux devraient se développer à un CAGR de 16,85 % jusqu'en 2030.

Tendances et Perspectives du Marché Indien des Systèmes d'Essieu Électrique Sans Aimant

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| FAME-II et PLI stimulant la localisation | +3.2% | National ; plus fort au Tamil Nadu, Maharashtra, Gujarat | Moyen terme (2 à 4 ans) |

| Baisse des prix du lithium-ion améliorant le coût total de possession | +2.8% | National ; les plateformes logistiques ressentent les premiers gains | Court terme (≤ 2 ans) |

| Réduction de la dépendance aux importations de terres rares | +2.5% | Clusters du Gujarat et de l'Odisha | Long terme (≥ 4 ans) |

| Zones à zéro émission dans les métropoles | +2.1% | Delhi NCR, Mumbai, Bangalore | Moyen terme (2 à 4 ans) |

| Transition des équipementiers vers les essieux électriques intégrés | +1.9% | Tamil Nadu, Maharashtra, Haryana | Long terme (≥ 4 ans) |

| R&D IIT–Fournisseurs sur les EESM | +1.2% | Bangalore, Chennai, Delhi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Incitations FAME-II et PLI Accélèrent la Localisation

La double pile d'incitations du programme PM E-DRIVE et du programme PLI automobile redessine les cartes des chaînes d'approvisionnement. Les subventions couvrant jusqu'à 18 % des dépenses d'investissement éligibles sont conditionnées à l'atteinte d'une valeur ajoutée nationale de 50 % dans un délai de cinq ans, incitant les équipementiers de rang 1 mondiaux à remplacer l'assemblage de kits par une fabrication à grande échelle. L'usine de Chennai de Schaeffler illustre ce changement, en produisant des assemblages complets d'essieux électriques pour satisfaire aux seuils de localisation. Les incitations aux batteries dans le même cadre politique catalysent les décisions intégrées de groupe motopropulseur, car les fabricants de cellules et de modules se co-localisent près des usines de moteurs, comprimant les coûts logistiques. Le budget 2025-26 a multiplié par dix le financement des cellules à chimie avancée, signalant un soutien gouvernemental persistant [1]Bureau de presse et d'information, "Points saillants du budget de l'Union 2025-26," pib.gov.in.

La Baisse des Prix des Batteries Lithium-Ion Améliore le Coût Total de Possession pour les Flottes de Véhicules Commerciaux

Une déflation annuelle du coût des modules de batteries de près de 20 % depuis 2022 a réduit la prime initiale des camions et fourgonnettes électriques. Les données opérationnelles des principaux opérateurs de flottes montrent que les véhicules commerciaux électriques fonctionnent désormais 40 à 50 % moins cher par kilomètre que leurs concurrents diesel, même avant l'ajout des exemptions de péage urbain. À mesure que les dépenses en batteries diminuent, l'écart de prix résiduel entre les essieux électriques sans aimant et les unités à aimants permanents perd de son importance. L'économie penche donc vers des topologies de moteurs sécurisées en approvisionnement, stimulant les commandes de flottes sur les corridors logistiques. Les analyses à haute fréquence de l'état des batteries prolongent en outre la durée de vie utilisable, réduisant le coût total de possession en faveur de l'électrification.

Nécessité de Réduire la Dépendance aux Importations de Terres Rares

Les restrictions à l'exportation chinoises d'avril 2025 ont exposé les risques d'approvisionnement auprès d'un seul pays, incitant le ministère des Industries lourdes à élaborer une incitation dédiée de 421 à 602 millions USD pour créer des usines nationales d'aimants à terres rares. Parallèlement, les équipementiers se pérennisent en substituant entièrement les aimants permanents. Ola Electric s'est publiquement engagée à produire à grande échelle des moteurs sans terres rares lourdes d'ici le deuxième trimestre de l'exercice 2025-26, soulignant un pivot global vers les architectures sans aimant. Les allocations de la Mission nationale des minéraux critiques soutiennent l'exploitation minière et le traitement en amont, renforçant la diversification des matières premières.

Zones à Zéro Émission dans les Métropoles Indiennes

L'interdiction nocturne des fourgonnettes de fret diesel dans le quartier central des affaires de Delhi est devenue un modèle que d'autres métropoles adoptent. Mumbai cartographie des corridors de transport de marchandises qui seront interdits aux camions à combustion interne dans un délai de trois ans, forçant la mise à niveau des flottes vers des groupes motopropulseurs électriques. Les équipementiers proposant des essieux électriques sans aimant gagnent un avantage car la conformité est garantie sans exposer les opérateurs aux chocs d'approvisionnement en terres rares. Les subventions à l'achat au niveau des États au Karnataka et au Tamil Nadu s'ajoutent aux subventions fédérales, inclinant davantage les retours sur investissement comparatifs vers les fourgonnettes électriques utilisant les technologies du marché indien des systèmes d'essieu électrique sans aimant.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Capacité limitée en électronique de puissance nationale | -2.1% | Tamil Nadu, Karnataka, Maharashtra | Court terme (≤ 2 ans) |

| Écart d'efficacité à charge partielle par rapport aux moteurs à aimants permanents | -1.8% | Autoroutes nationales | Moyen terme (2 à 4 ans) |

| Stress thermique en climat tropical | -1.4% | Plaines du nord | Long terme (≥ 4 ans) |

| Pénurie de compétences en logiciels de contrôle de moteurs | -1.2% | Bangalore, Pune, Chennai | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacité Limitée en Électronique de Puissance Nationale

Les modules en carbure de silicium haute tension restent largement importés, allongeant les cycles de fabrication et ajoutant une exposition aux devises étrangères. Les assembleurs au Tamil Nadu et au Karnataka investissent mais ont besoin d'au moins deux ans pour atteindre des volumes économiques de tranches. Les achats provisoires auprès de fonderies étrangères maintiennent la production mais érodent la compétitivité des prix face aux concurrents mondiaux qui bénéficient d'écosystèmes de semi-conducteurs locaux.

Écart d'Efficacité par Rapport aux Moteurs à Aimants Permanents à Charge Partielle

Les topologies sans aimant consomment de l'énergie d'excitation ou de glissement supplémentaire lorsque la demande de couple diminue, réduisant l'autonomie dans les embouteillages. Bien que l'affaiblissement de champ algorithmique réduise l'écart, les limites physiques empiètent encore sur les budgets énergétiques sur les itinéraires de livraison urbains. Cette contrainte pousse certains équipementiers à réserver les moteurs à induction pour les cycles de service où les marges thermiques l'emportent sur les pertes d'efficacité, tempérant l'adoption à plein spectre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Moteur : La Dominance des EESM Stimule l'Innovation

Les moteurs synchrones à excitation externe ont détenu la part la plus élevée de 48,12 % en 2024, ancrant la part du marché indien des systèmes d'essieu électrique sans aimant au niveau de la technologie des moteurs. Leur avance alimente également un CAGR de 15,16 % jusqu'en 2030, les plaçant à l'avant-garde des ajouts de capacité. Les bobines de champ intégrées éliminent les aimants à terres rares, alignant les stratégies de gestion des risques des équipementiers avec les objectifs gouvernementaux de substitution aux importations. Deux consortiums dirigés par des IIT ont déjà validé des schémas d'excitation assistés par IA qui réduisent les pertes en cuivre aux vitesses de croisière, rapprochant l'efficacité autoroutière des niveaux de référence des aimants permanents.

Les moteurs à induction restent populaires dans les fourgonnettes lourdes et les bus en raison de leur construction robuste du rotor, bien que leur trajectoire de croissance soit plus plate car les équipes de conception luttent contre les charges thermiques tropicales. Des prototypes à réluctance commutée circulent dans les laboratoires de R&D, promettant une élimination complète des aimants, mais le contrôle du bruit et des vibrations nécessite un perfectionnement supplémentaire avant que des volumes significatifs ne se matérialisent. À mesure que les règles de localisation se resserrent, le marché indien des systèmes d'essieu électrique sans aimant est prêt à tirer parti de la compatibilité des EESM avec les lignes d'emboutissage et d'enroulement existantes, accélérant les économies d'échelle.

Par Type d'Entraînement : Les Systèmes Entièrement Électriques s'Accélèrent

Les groupes motopropulseurs entièrement électriques ont accaparé 58,66 % des expéditions de 2024 et suivent un CAGR de 18,33 % jusqu'à la fin de la décennie, reflétant des choix politiques et de flotte décisifs. Les zones à zéro émission refusent aux hybrides l'accès aux principales artères de fret urbain, poussant les opérateurs vers des fourgonnettes uniquement à batterie qui déploient des essieux électriques sans aimant. Les différentiels de subventions accentuent l'écart de prix : la TPS sur les hybrides s'élève à 43 %, tandis que les véhicules purement électriques ne bénéficient que de 5 %.

Les conceptions hybrides rechargeables et hybrides conventionnelles survivent principalement dans les niches des autocars interurbains et des SUV où les arrêts de recharge restent rares. Même là, de meilleures densités de batteries réduisent la proposition de valeur du soutien du moteur, dégageant la voie pour de futures migrations vers des configurations purement électriques. En conséquence, le marché indien des systèmes d'essieu électrique sans aimant intègre un contenu plus élevé en onduleurs et en refroidissement thermique par véhicule, élargissant la base de valeur ajoutée nationale.

Par Configuration d'Essieu Électrique : Les Tendances d'Intégration Remodèlent la Conception

Les essieux électriques intégrés ont contrôlé 44,38 % des volumes de 2024, soulignant l'appétit des équipementiers pour des modules prêts à l'emploi en usine qui regroupent moteur, boîte de vitesses et onduleur en une seule référence. Leur nature plug-and-play réduit les minutes d'assemblage et libère de l'espace sous le plancher pour des batteries plus grandes, accentuant les avantages en termes d'autonomie.

Les essieux électriques doubles, bien que partant d'une base plus petite, affichent le CAGR le plus rapide de 17,48 % car les camions à forte charge utile adoptent des configurations à double entraînement pour distribuer le couple et limiter les charges par essieu. La taille du marché indien des systèmes d'essieu électrique sans aimant pour les configurations doubles est appelée à gonfler une fois que les itinéraires de fret interurbains s'électrifient, une tendance probable après que les centres de recharge de batteries seront devenus courants le long des autoroutes nationales.

Par Type de Véhicule : Les Véhicules Commerciaux Stimulent la Croissance

Les voitures particulières ont toujours mené avec 56,77 % des expéditions de 2024, soutenues par des lancements à grand volume de berlines compactes et de SUV compacts équipés d'essieux électriques fabriqués localement. La taille du marché indien des systèmes d'essieu électrique sans aimant pour les applications aux particuliers devrait s'élargir régulièrement à mesure que la confiance des consommateurs augmente grâce à une meilleure fiabilité de la recharge.

Les véhicules commerciaux, cependant, affichent le CAGR phare de 16,85 % car les flottes logistiques basées en dépôt réalisent des économies de coûts claires par kilomètre. Les fourgonnettes commerciales légères pour la livraison du dernier kilomètre sont les premiers adoptants, mais les entreprises de transport d'État mènent désormais des pilotes pour des bus électriques de 12 mètres utilisant des kits de groupe motopropulseur sans aimant. Ces commandes institutionnelles ancrent une absorption prévisible, permettant aux fournisseurs d'amortir plus rapidement l'outillage et de faire boule de neige les économies d'échelle.

Analyse Géographique

Le sud de l'Inde est le pôle gravitationnel du marché indien des systèmes d'essieu électrique sans aimant, grâce à des clusters de fournisseurs denses et à des politiques favorables aux véhicules électriques. Le corridor Chennai–Hosur abrite des usines de Schaeffler, Continental et Valeo, garantissant un accès clé en main aux engrenages de précision, aux stators bobinés et aux substrats d'onduleurs. La politique EV 2019 du Tamil Nadu ajoute des subventions en capital qui réduisent les délais de retour sur investissement pour les lignes de moteurs en construction neuve. Pune et Aurangabad au Maharashtra reflètent cet écosystème pour les équipementiers occidentaux tels que Tata Motors et Mahindra, avec la proximité des fournisseurs d'acier et de fonderie contenant les contraintes logistiques. Les parcs de fournisseurs du Gujarat, catalysés par les rencontres récurrentes Vibrant Gujarat, accueillent de nouveaux entrants, heureux de profiter de la connectivité portuaire pour les exportations de composants [2]Bureau de presse et d'information, "Incitations par État pour la fabrication de véhicules électriques," pib.gov.in.

Le Karnataka complète la puissance manufacturière avec des compétences logicielles de haute technologie. Les spécialistes des algorithmes de contrôle basés à Bengaluru affinent les tables d'excitation et les cartes thermiques avant de flasher le code sur les ECU des lignes d'assemblage dans les États adjacents. L'expansion vers le nord prend de l'ampleur alors que Haryana et l'Uttar Pradesh courtisent les fabricants de bus et de camions désireux de desservir les corridors à zéro émission centrés sur Delhi. Les conseils d'électricité des États dans ces zones publient des tranches tarifaires nocturnes concessionnelles qui allègent les factures de recharge en dépôt, incitant aux conversions de flottes.

La demande est orientée vers les zones urbaines : Delhi NCR déclenche une adoption précoce dans les fourgonnettes de livraison, les ports de Mumbai pilotent des tracteurs électriques pour les déplacements de conteneurs sur courte distance, et les parcs technologiques de Bangalore signent des pactes de mobilité verte qui verrouillent les achats de bus. Les segments semi-urbains restent sensibles aux prix, mais les compléments PM E-DRIVE s'étendent désormais aux villes de rang 2, ouvrant de nouveaux volumes adressables pour le marché indien des systèmes d'essieu électrique sans aimant.

Paysage Concurrentiel

Les fournisseurs de rang 1 mondiaux appliquent leur profondeur d'ingénierie et leurs contrats établis avec les équipementiers pour rester sur la liste restreinte des programmes haut de gamme. Dana, ZF et Continental fournissent des boîtes de vitesses multi-rapports et des onduleurs en carbure de silicium qui répondent aux cycles de service des véhicules commerciaux. Pourtant, des champions nationaux tels que Sona Comstar et Tata AutoComp utilisent l'arbitrage des coûts de main-d'œuvre et les crédits de localisation pour sous-coter les importations sur les appels d'offres d'essieux électriques de milieu de gamme.

L'octroi de licences technologiques définit le terrain intermédiaire : Sterling Tools a récemment conclu un accord avec Advanced Electric Machines pour fabriquer des moteurs de traction sans aimant dans son usine de Faridabad, contournant la courbe de conception tout en conservant la structure de coûts locale [3]Sterling Tools Ltd., "Sterling Gtake va produire des moteurs sans aimant," sterlingtools.com. Les coentreprises atténuent également les lacunes en semi-conducteurs ; plusieurs équipementiers co-approvisionnent des substrats d'onduleurs auprès de fonderies asiatiques tout en encapsulant les modules finaux au niveau national.

L'intensité concurrentielle augmente dans le domaine des logiciels. Des start-ups composées d'anciens ingénieurs en électronique grand public écrivent du code de pilote de grille basé sur FPGA qui réduit les pertes de commutation, offrant des arguments de vente uniques pour un matériel qui se banalise par ailleurs. Les turbulences dans l'approvisionnement en terres rares redistribuent les équilibres de pouvoir, récompensant les acteurs prêts avec des portefeuilles sans aimant et des empreintes indiennes robustes, cimentant le marché indien des systèmes d'essieu électrique sans aimant comme un champ de bataille stratégique plutôt que purement économique.

Leaders du Secteur Indien des Systèmes d'Essieu Électrique Sans Aimant

Dana Incorporated

ZF Friedrichshafen AG

Schaeffler AG

Continental AG

Valeo SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Ola Electric a confirmé la production de moteurs sans terres rares lourdes à partir du deuxième trimestre de l'exercice 2025-26 pour réduire l'exposition aux importations et abaisser les coûts.

- Mai 2025 : Sterling Tools a signé un accord de licence avec Advanced Electric Machines pour fabriquer des moteurs de traction sans terres rares dans son usine de Faridabad.

Périmètre du Rapport sur le Marché Indien des Systèmes d'Essieu Électrique Sans Aimant

| Moteurs Synchrones à Excitation Externe (EESM) |

| Moteurs à Induction |

| Moteurs à Réluctance Commutée |

| Entraînement Entièrement Électrique |

| Entraînement Hybride |

| Entraînement Hybride Rechargeable |

| Essieu Électrique Simple |

| Essieu Électrique Double |

| Essieu Électrique Intégré |

| Voitures Particulières | Berlines Compactes |

| Berlines | |

| SUV et MUV | |

| Véhicules Commerciaux | Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds | |

| Bus et Autocars |

| Par Type de Moteur | Moteurs Synchrones à Excitation Externe (EESM) | |

| Moteurs à Induction | ||

| Moteurs à Réluctance Commutée | ||

| Par Type d'Entraînement | Entraînement Entièrement Électrique | |

| Entraînement Hybride | ||

| Entraînement Hybride Rechargeable | ||

| Par Configuration d'Essieu Électrique | Essieu Électrique Simple | |

| Essieu Électrique Double | ||

| Essieu Électrique Intégré | ||

| Par Type de Véhicule | Voitures Particulières | Berlines Compactes |

| Berlines | ||

| SUV et MUV | ||

| Véhicules Commerciaux | Véhicules Commerciaux Légers | |

| Véhicules Commerciaux Moyens et Lourds | ||

| Bus et Autocars | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché indien des systèmes d'essieu électrique sans aimant en 2025 ?

Il s'élève à 0,39 milliard USD et devrait croître à un CAGR de 13,97 % pour atteindre 0,75 milliard USD d'ici 2030.

Quelle topologie de moteur mène l'adoption actuelle ?

Les moteurs synchrones à excitation externe détiennent la part principale de 48,12 % et sont également la configuration à la croissance la plus rapide.

Pourquoi les véhicules commerciaux adoptent-ils les essieux électriques sans aimant plus rapidement que les voitures particulières ?

Les opérateurs de flottes constatent des coûts d'exploitation 40 à 50 % inférieurs par kilomètre, et les zones à zéro émission dans les métropoles accélèrent la transition.

Quels instruments politiques soutiennent la fabrication nationale d'essieux électriques ?

Le programme PM E-DRIVE et le programme PLI automobile fournissent des subventions en capital liées aux seuils de localisation.

Dernière mise à jour de la page le: