Taille et Part du Marché de la Logistique des Lubrifiants en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

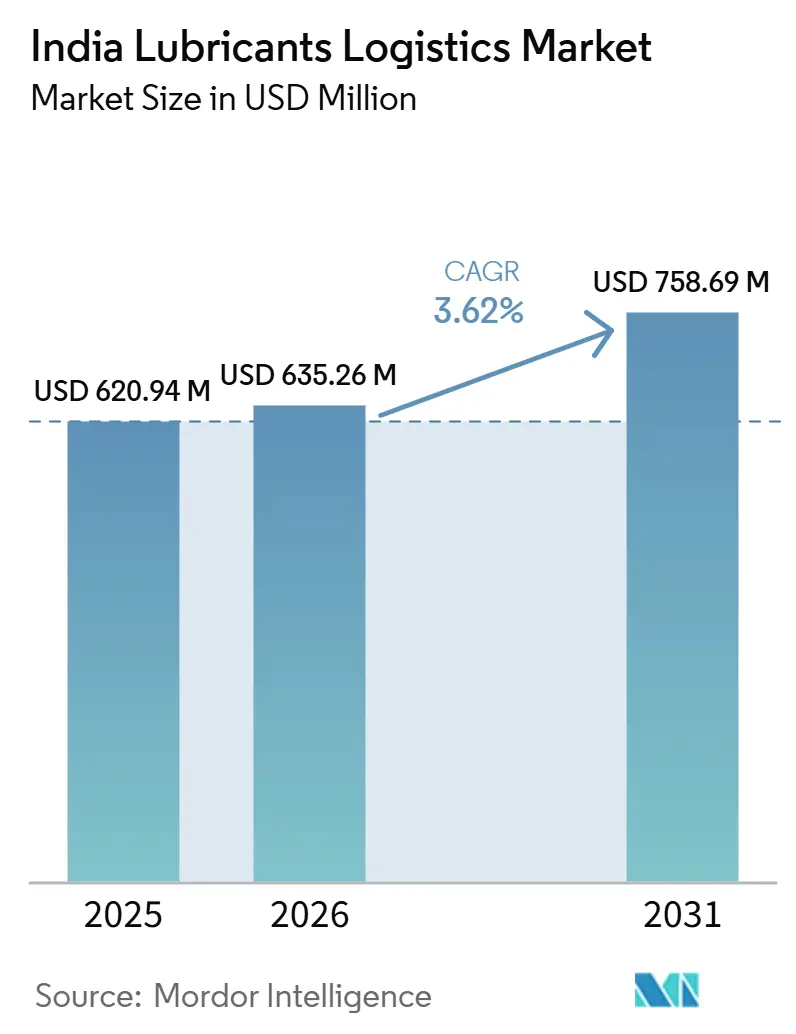

| Taille du marché de l'année de base (2025) | 620.94 Millions de dollars américains |

| Taille du Marché (2026) | 635.26 Millions de dollars américains |

| Taille du Marché (2031) | 758.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique des Lubrifiants en Inde par Mordor Intelligence

La taille du marché de la logistique des lubrifiants en Inde devrait augmenter de 620,94 millions USD en 2025 à 635,26 millions USD en 2026 et atteindre 758,69 millions USD d'ici 2031, avec un CAGR de 3,62 % sur la période 2026-2031.

La demande est soutenue par une activité accrue des véhicules commerciaux et une production industrielle plus ferme, qui maintiennent ensemble les cycles de recharge actifs dans les canaux liés au transport et aux usines. Le marché de la logistique des lubrifiants en Inde est également façonné par une diffusion plus large de la demande des ateliers et de l'industrie au-delà des plus grandes villes, ce qui pousse les systèmes de distribution plus profondément dans les corridors de niveau 2 et de niveau 3. Parallèlement, l'évolution vers des grades de lubrifiants premium et synthétiques accroît le besoin d'une manutention plus propre, d'un meilleur contrôle des emballages et d'un suivi plus étroit des expéditions. Cela crée davantage d'espace pour les prestataires capables de combiner le transport avec l'entreposage, le soutien à l'inventaire, le reconditionnement, le réétiquetage et le kitting. Les conditions d'approvisionnement restent inégales car la dépendance aux huiles de base, des exigences de conformité plus strictes et l'adoption progressive des véhicules électriques influencent tous le volume de débit que le marché de la logistique des lubrifiants en Inde peut soutenir sur la période de prévision.

Principaux Enseignements du Rapport

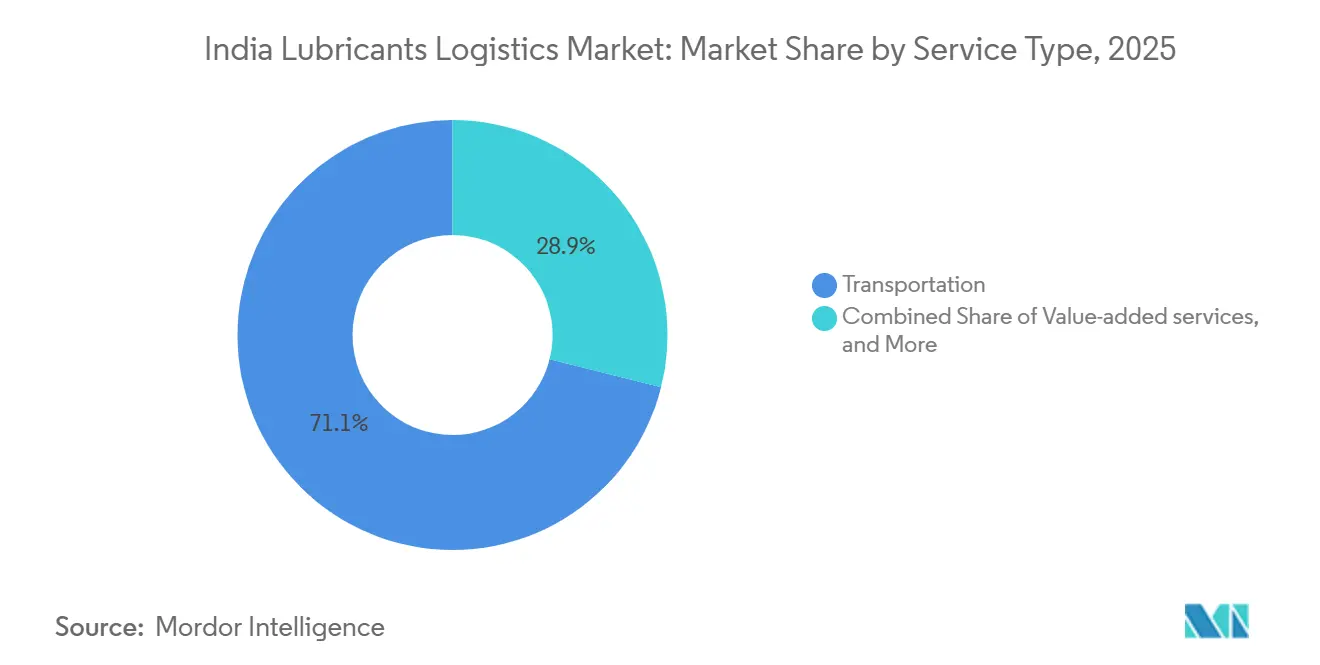

- Par type de service, le transport représentait 71,09 % de la taille du marché de la logistique des lubrifiants en Inde en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 5,12 % jusqu'en 2031.

- Par mode de transport au sein de la catégorie type de service, le transport routier représentait 88,16 % de la part du marché de la logistique des lubrifiants en Inde en 2025, tandis que le transport multimodal devrait croître à un CAGR de 4,84 % jusqu'en 2031.

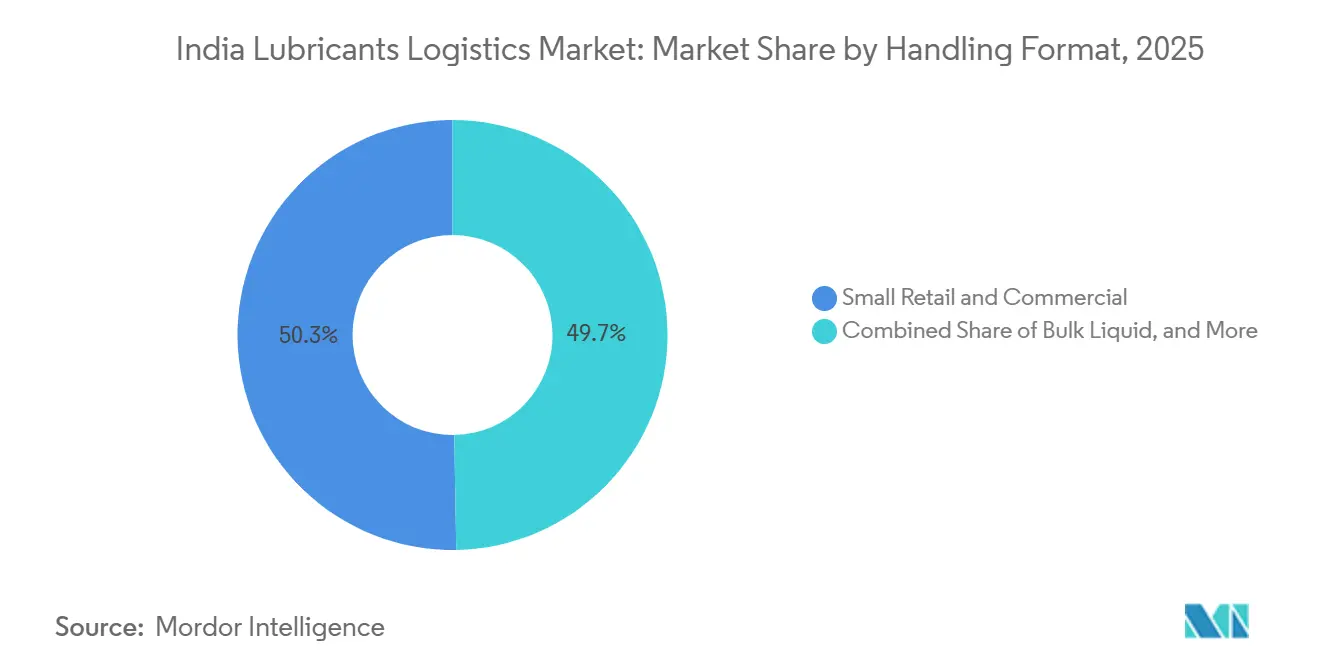

- Par format de manutention/expédition, les petits conditionnements retail et commerciaux représentaient 50,28 % de la taille du marché de la logistique des lubrifiants en Inde en 2025, tandis que les GRV devraient progresser à un CAGR de 4,56 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, l'automobile représentait 44,86 % de la part du marché de la logistique des lubrifiants en Inde en 2025, tandis que l'aérospatiale devrait enregistrer le CAGR le plus élevé à 5,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique des Lubrifiants en Inde

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation du parc de véhicules et intensité des flottes commerciales | +0.40% | National, concentré dans les corridors automobiles du Gujarat, du Maharashtra et du Tamil Nadu | Court terme (≤ 2 ans) |

| Activité manufacturière, de construction et minière stimulant les flux de lubrifiants industriels | +0.40% | National, plus élevé dans les zones industrielles du Maharashtra, du Gujarat, de l'Odisha et du Chhattisgarh | Moyen terme (2-4 ans) |

| Consolidation des entrepôts post-TPS et adoption des prestataires logistiques tiers | +0.30% | National, premiers gains dans les corridors NCR, Région Métropolitaine de Mumbai, Bengaluru et Pune | Moyen terme (2-4 ans) |

| Transition vers les lubrifiants premium et synthétiques augmentant la complexité de la manutention | +0.30% | National, porté par les corridors OEM du Sud et de l'Ouest de l'Inde | Moyen terme (2-4 ans) |

| Lacunes de disponibilité au niveau des talukas augmentant la demande de réapprovisionnement en profondeur dans les districts | +0.20% | Nord et Est de l'Inde, avec des répercussions sur l'Inde centrale | Long terme (≥ 4 ans) |

| EPR des huiles usagées élargissant les exigences de logistique inverse | +0.20% | National, avec des gains initiaux dans les principaux clusters industriels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Parc de Véhicules et Intensité des Flottes Commerciales

Le parc de véhicules commerciaux en Inde traverse une phase de renouvellement qui maintient la demande de lubrifiants active et augmente la fréquence des livraisons dans les réseaux de service. Les ventes au détail de véhicules commerciaux ont atteint 1 060 906 unités au cours de l'exercice 2026, ce qui constitue la première fois que le segment a dépassé 10 lakh d'unités, et les ventes ont augmenté de 11,74 % d'une année sur l'autre. Un parc opérationnel plus important signifie davantage de vidanges d'huile de routine, plus de visites en atelier et des cycles de réapprovisionnement plus serrés dans les corridors de service axés sur les autoroutes. Cela pousse le marché de la logistique des lubrifiants en Inde vers des tournées de chargement partiel plus denses, notamment là où les garages de flotte et les ateliers concessionnaires se regroupent près des axes de fret. À mesure que les camions BS-VI remplacent les anciens véhicules, les exigences de manutention des lubrifiants deviennent plus sensibles aux spécifications, ce qui accroît la valeur d'une livraison contrôlée et d'un positionnement précis des stocks.

Activité Manufacturière, de Construction et Minière Stimulant les Flux de Lubrifiants Industriels

L'activité industrielle soutient une forte demande en fluides hydrauliques, huiles de transmission et fluides de travail des métaux dans les corridors à forte concentration d'usines. Le MoSPI a enregistré une croissance de la production manufacturière de 8,1 % en décembre 2025, et la série mise à jour a montré une croissance manufacturière de 6,2 % d'une année sur l'autre en avril 2026, tandis que les biens d'équipement ont augmenté de 16,0 %, signalant des ajouts continus à la capacité productive[1]"Index of Industrial Production, December 2025 Press Release," MoSPI, mospi.gov.in. L'Enquête Économique FY2026 du Gouvernement de l'Inde a également situé la croissance de la VAB industrielle à 6,2 % pour l'année et la croissance de la VAB manufacturière à 9,13 % au T2 FY2026. Même si les ventes d'équipements se sont assouplies lors de la transition vers les normes d'émission, le parc installé existant nécessitait toujours une maintenance préventive et un réapprovisionnement régulier en lubrifiants. Le marché de la logistique des lubrifiants en Inde bénéficie donc non seulement d'une production industrielle plus importante, mais aussi d'un mix de lubrifiants à plus haute valeur ajoutée qui nécessite un stockage plus propre, un meilleur contrôle des expéditions et une manutention plus rigoureuse.

Consolidation des Entrepôts Post-TPS et Adoption des Prestataires Logistiques Tiers

Le modèle de chaîne d'approvisionnement post-TPS a facilité la gestion par les mélangeurs de lubrifiants de réseaux plus larges à partir d'un nombre réduit de hubs régionaux. Ce changement est important car le premier tronçon de l'usine au hub devient plus concentré, tandis que le second tronçon vers les canaux de district et de taluka devient plus long et plus fragmenté. Il en résulte une demande plus forte pour les prestataires logistiques capables de combiner entreposage conforme, planification des itinéraires, visibilité du transport et manutention conditionnée sous un seul contrat. Cette structure favorise également les opérateurs de plus grande taille capables de prendre en charge le reconditionnement, l'étiquetage et les services d'inventaire sans enfreindre les normes de conformité. Le marché de la logistique des lubrifiants en Inde évolue donc vers des prestataires disposant de meilleurs capitaux, de meilleurs systèmes et d'une exécution multi-sites plus solide, plutôt que vers de simples opérateurs de transport.

Transition vers les Lubrifiants Premium et Synthétiques Augmentant la Complexité de la Manutention

Les lubrifiants premium et synthétiques élèvent la barre de la manutention pour les opérateurs de transport et d'entreposage. Ces produits nécessitent une traçabilité des lots plus stricte, une séparation de stockage plus propre et des contrôles de mouvement plus soigneux que les grades minéraux standard. Les exigences en matière de lubrifiants BS-VI et les normes de formulation liées au BIS ont déjà rendu le contrôle de la contamination plus important dans la distribution quotidienne. L'étude ILMA et Kline a également projeté une croissance annuelle de 6,0 % des huiles moteur pour véhicules hybrides jusqu'en 2040, ce qui soutient une transition à plus long terme vers un mix de lubrifiants plus complexe plutôt qu'une simple baisse de la demande en fluides[2]"EV Study Final Report, Impact of Electric Vehicles on the Lubricants Industry," ILMA, ilma.org. Pour le marché de la logistique des lubrifiants en Inde, cela signifie que les opérateurs ayant déjà investi dans la manutention conforme, la documentation et les baies spécialisées bénéficient d'une plus grande fidélisation de la clientèle que les entreprises de transport qui ne se concurrencent que sur le prix.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dépendance aux importations d'huiles de base et volatilité des matières premières | -0.50% | National, avec la plus forte exposition dans les hubs d'importation côtiers tels que JNPA, Mundra et Chennai | Court terme (≤ 2 ans) |

| Transition vers les véhicules électriques modérant le débit à long terme des huiles moteur dans certains canaux | -0.30% | National, plus prononcé dans les corridors à forte densité de véhicules électriques des métropoles et de la NCR | Long terme (≥ 4 ans) |

| Conformité aux marchandises dangereuses et investissements en entrepôts conformes aux lubrifiants | -0.20% | National, avec la plus forte charge de conformité dans les zones industrielles MIDC, GIDC et CMDA | Moyen terme (2-4 ans) |

| Opacité des canaux réduisant la visibilité réelle de la demande au détail | -0.20% | National, plus importante dans les marchés semi-urbains et ruraux de niveau 2 et niveau 3 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux Importations d'Huiles de Base et Volatilité des Matières Premières

La dépendance aux huiles de base reste le risque côté offre le plus évident pour le marché de la logistique des lubrifiants en Inde. L'Inde dépendait fortement des huiles de base importées en 2025, ce qui expose les mélangeurs aux variations des coûts de fret, aux perturbations géopolitiques et aux décisions relatives aux taux de fonctionnement des raffineries étrangères. Lorsque l'approvisionnement entrant se resserre, la planification de la production sur les sites de mélange absorbe le premier choc, et les réseaux logistiques font alors face à des schémas d'expédition irréguliers, à des tirages soudains sur les stocks et à une utilisation des actifs plus faible. Le stockage tampon près des ports et des usines de mélange peut réduire une partie de ce risque, mais il augmente également l'intensité capitalistique et fonctionne mal en phase de demande faible. Cela maintient les rendements sous pression pour les opérateurs qui s'engagent trop en capacité pour se protéger contre la volatilité sans récupération contractuelle stable.

Transition vers les Véhicules Électriques Modérant le Débit à Long Terme des Huiles Moteur dans Certains Canaux

L'adoption des véhicules électriques est susceptible de réduire certains flux récurrents d'huiles moteur à long terme, notamment dans les canaux des véhicules particuliers. L'effet immédiat concerne davantage le mix de la demande qu'un effondrement direct des volumes, car les véhicules commerciaux et les utilisateurs industriels représentent encore une grande part des mouvements de lubrifiants. Des recherches ont montré que les huiles moteur pour véhicules hybrides devraient croître de 6,0 % par an jusqu'en 2040, indiquant que la demande en fluides évoluera avant de diminuer dans certains canaux. Cela signifie que les opérateurs dans les corridors métropolitains et de voitures particulières premium doivent se préparer à des expéditions plus petites et plus spécialises plutôt qu'à de simples grandes commandes d'huile moteur. Le marché de la logistique des lubrifiants en Inde dispose encore d'un coussin grâce au parc de véhicules existants, mais la mobilité électrique façonne la limite supérieure de la croissance du débit à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Logistique à Valeur Ajoutée Capte l'Élan de l'Externalisation

Le transport représentait 71,09 % de la part du marché de la logistique des lubrifiants en Inde en 2025, ce qui en faisait la plus grande catégorie de services. Cette position dominante découlait du volume important de mouvements routiers entre les usines de mélange, les dépôts, les ateliers et les utilisateurs industriels. L'entreposage et la distribution jouaient toujours un rôle de soutien important car ils absorbaient les décalages de timing des importations et les constitutions saisonnières de stocks.

Les services à valeur ajoutée devraient croître à un CAGR de 5,12 % jusqu'en 2031, ce qui en fait le segment de services à la croissance la plus rapide. Cette partie du marché de la logistique des lubrifiants en Inde bénéficie d'une externalisation accrue de la gestion des stocks, du reconditionnement, du réétiquetage et du kitting. La raison profonde est la complexité croissante des SKU à travers les grades de viscosité, les huiles de base et les cas d'utilisation. Plus de variantes de produits signifient plus de combinaisons de préparation de commandes, plus de points de contrôle d'étiquetage et plus de personnalisation des commandes pour les concessionnaires, les ateliers et les acheteurs industriels. Cela favorise les partenaires logistiques dotés de systèmes d'entrepôt, de zones de manutention conformes et d'une documentation rigoureuse. Les exigences d'étiquetage et de qualité du BIS renforcent encore davantage le cas des grands prestataires disposant d'une infrastructure certifiée. En conséquence, les travaux à valeur ajoutée croissent plus vite que le transport pur, et ils deviennent progressivement un pool de revenus plus important au sein du secteur de la logistique des lubrifiants en Inde.

Par Format de Manutention/Expédition : Les Petits Conditionnements Dominent le Volume, les GRV Reconfigurent les Flux B2B

Les petits conditionnements retail et commerciaux représentaient 50,28 % des dépenses au niveau du format de la taille du marché de la logistique des lubrifiants en Inde en 2025, leur conférant la position de format la plus importante. Leur avance reflète la structure de maintenance fragmentée à travers l'Inde, où les mécaniciens de bord de route et les ateliers plus petits dépendent de livraisons inférieures à 5 litres. Les fûts restent pertinents pour les acheteurs industriels de taille moyenne qui ont besoin de volumes en vrac gérables sans infrastructure de réservoir sur site. Les mouvements de liquides en vrac continuent de servir les utilisateurs industriels plus importants disposant d'un stockage dédié et de cycles de réapprovisionnement réguliers.

Les GRV devraient croître à un CAGR de 4,56 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide. Les acheteurs organisés dans les secteurs manufacturier, énergétique et sidérurgique passent des fûts de 200 litres aux GRV de 1 000 litres pour réduire les coûts logistiques par tonne et diminuer l'exposition aux déversements. Ce changement est également soutenu par les exigences de conformité en vertu des règles de manutention des produits chimiques dangereux, qui favorisent des systèmes de mouvement plus propres et mieux contrôlés[3]"Hazardous and Other Wastes Management and Transboundary Movement Second Amendment Rules, 2023," EPR Used Oil Portal, eprusedoil.cpcb.gov.in. Pour les opérateurs, ce changement accroît la demande de sols à rétention, d'entrepôts adaptés aux chariots élévateurs, de rayonnages plus hauts et de systèmes de confinement certifiés. C'est pourquoi les flux liés aux GRV reconfigurent la distribution B2B formelle même si les petits conditionnements représentent toujours la plus grande part du marché de la logistique des lubrifiants en Inde au niveau du format.

Par Secteur d'Activité Utilisateur Final : L'Automobile Ancre la Demande, l'Aérospatiale Enregistre la Croissance la Plus Rapide

L'automobile représentait 44,86 % du marché de la logistique des lubrifiants en Inde en 2025, ce qui en faisait la plus grande base de demande pour les utilisateurs finaux. Cette position découlait du large parc de véhicules comprenant les deux-roues, les voitures particulières et les véhicules commerciaux, chacun avec des tailles de conditionnement et des cycles de recharge différents. La densité des itinéraires renforce également la demande automobile car les ateliers concessionnaires, les garages de flotte et les points de vidange rapide se regroupent le long des principaux corridors de fret et urbains. Cela maintient une fréquence de livraison élevée et une économie de livraison favorable pour les opérateurs de transport et d'entreposage.

L'aérospatiale devrait croître à un CAGR de 5,06 % jusqu'en 2031, ce qui en fait le segment utilisateur final à la croissance la plus rapide. La croissance est soutenue par l'expansion de la flotte d'aviation commerciale en Inde et la chaîne d'approvisionnement de maintenance, réparation et révision associée. Les lubrifiants aérospatiaux nécessitent également des contrôles d'approbation, de traçabilité et de garde plus stricts que les fluides automobiles ou industriels généraux. Cela crée un espace pour les prestataires logistiques spécialisés disposant d'installations plus propres et de meilleures normes de documentation. Le marché de la logistique des lubrifiants en Inde voit donc émerger une niche à haute marge, petite mais importante, aux côtés de sa plus grande base automobile.

Analyse Géographique

L'Inde occidentale est restée le corridor le plus consolidé du marché de la logistique des lubrifiants en Inde en 2025. Le Maharashtra concentrait la plus haute densité d'activité de mélange et de production automobile, tandis que le Gujarat apportait un soutien pétrochimique et portuaire majeur aux flux nationaux de lubrifiants. Cette combinaison fait de la ceinture occidentale un point central pour les expéditions d'usines, le stockage lié aux importations et la redistribution régionale. DHL Group a annoncé un investissement de 1 milliard EUR (1,14 milliard USD) en Inde jusqu'en 2030 avec des ajouts de capacité à Bhiwandi et Chennai, soulignant l'importance d'une infrastructure axée sur les points d'entrée pour les chaînes d'approvisionnement chimiques et de lubrifiants.

L'Inde du Nord est la plus grande ceinture de consommation de lubrifiants automobiles en raison de son économie de fret à forte densité de camions et de son réseau autoroutier dense. La demande reste ferme dans la NCR de Delhi, l'Uttar Pradesh, l'Haryana, le Punjab et le Rajasthan, où les opérations de flotte, les ateliers et les canaux de service routiers maintiennent des cycles de réapprovisionnement courts. La région bénéficie également d'un trafic intense sur les corridors Delhi-Mumbai et Delhi-Kolkata, ce qui soutient une forte densité de chargement partiel. L'Inde orientale et le Nord-Est restent moins pénétrés, mais leur rôle devient plus important à mesure que l'activité sidérurgique, minière et industrielle attire les investissements logistiques organisés plus à l'est. Mahindra Logistics a ajouté 400 000 pieds carrés d'entrepôts de classe A à Guwahati et Agartala en octobre 2025, portant sa capacité dans le Nord-Est à 1 000 000 pieds carrés dans le cadre de sa stratégie Go-East. Cette initiative signale un cas commercial clair pour une distribution industrielle plus profonde dans les zones sous-desservies.

L'Inde du Sud présente le mix d'utilisateurs finaux le plus équilibré du marché de la logistique des lubrifiants en Inde. Le Tamil Nadu et les corridors voisins soutiennent la production automobile, tandis que le Karnataka ajoute une demande aérospatiale et industrielle avancée. Ce mix aide le Sud car il combine le réapprovisionnement automobile axé sur les ateliers avec des besoins de logistique contractuelle plus spécialisés et à plus haute valeur ajoutée. Kuehne+Nagel a étendu ses activités de 100 000 m² dans 5 villes indiennes en 2026, portant son empreinte à près de 500 000 m² et renforçant la portée de distribution multi-nodale qui soutient à la fois les flux industriels et adjacents aux lubrifiants. NX Group a également indiqué qu'il prévoit de porter ses revenus en Inde à 60 milliards JPY (400 millions USD) d'ici 2028, avec le Nord et le Sud de l'Inde comme principaux clusters de croissance.

Paysage Concurrentiel

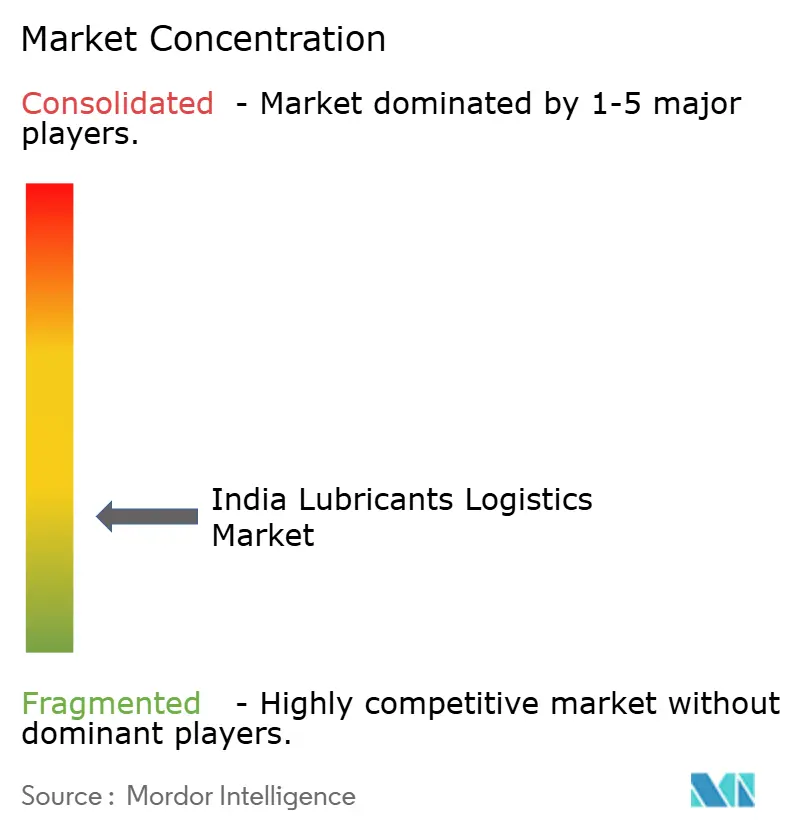

Le marché de la logistique des lubrifiants en Inde reste fragmenté, aucun opérateur unique ne dominant l'ensemble du transport, de l'entreposage, des formats de manutention et des secteurs d'activité utilisateurs finaux. Les entreprises nationales telles que TCI, VRL Logistics, Om Logistics, Safexpress, Delhivery, Mahindra Logistics, AEGIS et CJ Darcl se concurrencent principalement sur la portée des agences, la vitesse de transbordement et le prix. Les opérateurs mondiaux tels que DHL Supply Chain, Kuehne+Nagel, DSV Solutions et Nippon Express se concentrent davantage sur la logistique contractuelle à plus haute valeur ajoutée, des entrepôts plus grands et une meilleure manutention axée sur la conformité. Cette division maintient le marché de la logistique des lubrifiants en Inde compétitif à la fois dans les parties sensibles aux coûts et dans les parties sensibles aux services de la chaîne de valeur.

Une nette division s'est ouverte entre les opérateurs investissant dans des installations de classe A prêtes pour l'automatisation et ceux qui restent concentrés sur l'exécution standard du fret. Le plan d'investissement en Inde de DHL Group jusqu'en 2030 montre comment les acteurs mondiaux construisent de plus grandes plateformes multi-clients capables de servir des contrats liés aux lubrifiants, aux produits chimiques et à l'énergie sous un seul modèle opérationnel. L'expansion de 100 000 m² de Kuehne+Nagel dans 5 villes est un autre exemple de cette stratégie, avec une capacité de traitement des commandes en hausse dans des emplacements qui soutiennent la distribution industrielle et après-vente. Mahindra Logistics a également élargi son empreinte d'entreposage à l'est, montrant que la profondeur régionale devient aussi importante que la notoriété nationale dans cet espace. Ces mouvements sont importants car les chargeurs veulent de plus en plus qu'un seul prestataire couvre le stockage, la distribution secondaire et le soutien à la manutention avec une conformité cohérente.

Les espaces blancs restent les plus importants dans 3 domaines : la manutention certifiée de matières dangereuses pour le kitting en petits formats, la logistique inverse pour les huiles usagées, et le mouvement de lubrifiants de qualité aérospatiale. Le cadre EPR des huiles usagées, en vigueur depuis le 1er avril 2024, augmente progressivement le besoin de flux inverses traçables et de réseaux de collecte plus formels[4]"Extended Producer Responsibility for Used Oil Management, EPR Portal," CPCB, eprusedoil.cpcb.gov.in. La technologie devient également plus importante car les mélangeurs veulent une preuve de la qualité de manutention, de la visibilité des mouvements et du contrôle de la chaîne de custody. Le rapport annuel de CJ Darcl a mis en évidence le déploiement de systèmes ADAS et le suivi en temps réel basé sur l'IoT dans l'ensemble de sa flotte, montrant comment les opérateurs utilisent les systèmes de données pour renforcer la crédibilité du service. Cela laisse le marché de la logistique des lubrifiants en Inde ouvert aux spécialistes capables de combiner conformité, visibilité et profondeur de réseau sans dépendre uniquement de la tarification du fret.

Leaders du Secteur de la Logistique des Lubrifiants en Inde

Delhivery, Ltd.

DHL Group

AEGIS

Mahindra Logistics, Ltd.

Transport Corporation of India, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Kuehne+Nagel Inde a ouvert une plateforme de transbordement aérien à température contrôlée de 248 m² à Hyderabad, avec des zones dédiées à +2 °C à +8 °C et +15 °C à +25 °C pour la logistique de santé et pharmaceutique. Il s'agit du deuxième établissement certifié HealthChain de Kuehne+Nagel en Inde, après la Cool Zone de Bengaluru, faisant progresser les capacités de manutention spécialisée pour la logistique des lubrifiants de qualité pharmaceutique et des fluides spéciaux.

- Mai 2026 : Transport Corporation of India (TCI) a annoncé un plan de dépenses d'investissement de 550 à 600 crores INR (66 à 72 millions USD) pour l'exercice 2027, avec près de la moitié réservée à l'acquisition de 2 nouveaux navires porte-conteneurs cellulaires (7 300 TPL chacun) pour le cabotage. Cet investissement accélère le pivot logistique multimodal de TCI, ciblant les flux de lubrifiants en vrac et de marchandises industrielles entre les clusters industriels des façades maritimes occidentale et orientale.

- Janvier 2026 : VRL Logistics a commencé la livraison d'une flotte de 500 nouveaux véhicules commerciaux de 20 tonnes (investissement total d'environ 1,6 à 1,7 milliard INR), avec 100 unités reçues en janvier. Alignée sur une guidance de croissance de capacité de 10 %, ce renouvellement de flotte soutient la croissance projetée du tonnage pour l'exercice 2027 dans le réseau LTL de VRL couvrant 24 États et 1 293 agences.

- Octobre 2025 : Kuehne+Nagel Inde a annoncé une expansion de 100 000 m² de centres de traitement des commandes dans 5 villes — Gurgaon, Kolkata, Nagpur, Mumbai et Rajpura — portant son empreinte totale en Inde à près de 500 000 m² et créant plus de 1 500 nouveaux emplois. Équipée de convoyeurs télescopiques et de systèmes de tri haute performance permettant une augmentation de 75 % de la capacité de traitement des commandes en période de pointe, cette expansion renforce la position de l'entreprise dans la logistique contractuelle industrielle et adjacente aux lubrifiants.

Périmètre du Rapport sur le Marché de la Logistique des Lubrifiants en Inde

| Transport | Route | Chargement Complet (FTL) |

| Chargement Partiel (LTL) | ||

| Rail | ||

| Transport Multimodal | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée (Gestion des stocks, Reconditionnement, Réétiquetage et Kitting, etc.) |

| Liquide en Vrac |

| Grands Récipients pour Vrac (GRV) |

| Fûts |

| Petits Conditionnements Retail et Commerciaux (Bouteilles et Bidons, Pochettes Debout, Seaux, Tonnelets, etc.) |

| Automobile |

| Équipements Lourds |

| Usinage de l'Acier et des Métaux |

| Énergie/Production d'Électricité |

| Fabrication Industrielle |

| Textile |

| Marine |

| Aérospatiale |

| Autres Secteurs d'Activité Utilisateurs Finaux |

| Par Type de Service | Transport | Route | Chargement Complet (FTL) |

| Chargement Partiel (LTL) | |||

| Rail | |||

| Transport Multimodal | |||

| Entreposage et Distribution | |||

| Services à Valeur Ajoutée (Gestion des stocks, Reconditionnement, Réétiquetage et Kitting, etc.) | |||

| Par Format de Manutention / Expédition | Liquide en Vrac | ||

| Grands Récipients pour Vrac (GRV) | |||

| Fûts | |||

| Petits Conditionnements Retail et Commerciaux (Bouteilles et Bidons, Pochettes Debout, Seaux, Tonnelets, etc.) | |||

| Par Secteur d'Activité Utilisateur Final | Automobile | ||

| Équipements Lourds | |||

| Usinage de l'Acier et des Métaux | |||

| Énergie/Production d'Électricité | |||

| Fabrication Industrielle | |||

| Textile | |||

| Marine | |||

| Aérospatiale | |||

| Autres Secteurs d'Activité Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour la logistique des lubrifiants en Inde ?

Le marché de la logistique des lubrifiants en Inde devrait atteindre 758,69 millions USD d'ici 2031 contre 635,26 millions USD en 2026, à un CAGR de 3,62 % sur la période 2026-2031.

Quel segment de service domine les dépenses actuelles dans la logistique des lubrifiants en Inde ?

Le transport est resté le plus grand segment de services, avec 71,09 % des revenus du marché en 2025, car la distribution routière ancre toujours les flux de réapprovisionnement de l'usine au dépôt et des ateliers.

Quel format se développe le plus rapidement pour les livraisons de lubrifiants industriels ?

Les GRV devraient croître à un CAGR de 4,56 % jusqu'en 2031, les acheteurs organisés plus importants passant des fûts à des formats de manutention en vrac plus propres et plus efficaces.

Pourquoi l'automobile reste-t-elle le principal centre de demande pour le mouvement des lubrifiants ?

L'automobile représentait 44,86 % des dépenses des utilisateurs finaux en 2025 car l'Inde dispose d'un grand parc de véhicules actifs, de réseaux de service denses et de besoins de réapprovisionnement fréquents dans les ateliers et les canaux de flotte.

Qu'est-ce qui stimule la demande de services à valeur ajoutée dans ce domaine ?

Les services à valeur ajoutée devraient croître à un CAGR de 5,12 % jusqu'en 2031, les mélangeurs externalisant le reconditionnement, le réétiquetage, la gestion des stocks et le kitting à des prestataires disposant d'une infrastructure conforme.

Comment la mobilité électrique affecte-t-elle la logistique des lubrifiants en Inde ?

L'effet à court terme est principalement un changement dans le mix de produits plutôt qu'une forte baisse des volumes, mais à terme, l'adoption des véhicules électriques devrait réduire le débit des huiles moteur dans certains canaux de véhicules particuliers.

Dernière mise à jour de la page le: