Taille et part du marché indien du chargement inférieur à un camion (LTL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

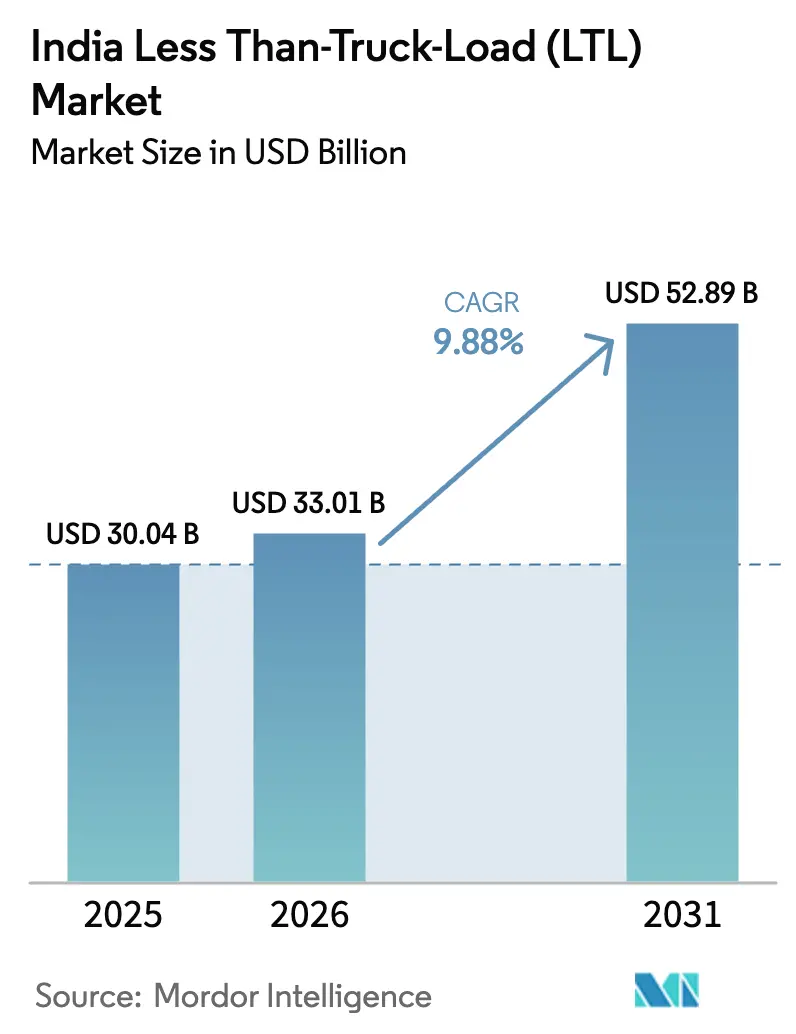

| Taille du marché de l'année de base (2025) | 30.04 Milliards de dollars |

| Taille du Marché (2026) | 33.01 Milliards de dollars |

| Taille du Marché (2031) | 52.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.88% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du chargement inférieur à un camion (LTL) par Mordor Intelligence

La taille du marché indien du chargement inférieur à un camion (LTL) devrait croître de 30,04 milliards USD en 2025 à 33,01 milliards USD en 2026 et devrait atteindre 52,89 milliards USD d'ici 2031 à un CAGR de 9,88% sur la période 2026-2031. Les dépenses publiques dans le cadre des programmes Bharatmala et Gati Shakti continuent de réduire les délais de transit et d'abaisser les coûts logistiques vers la référence mondiale de 8 à 10%. La parcellisation du commerce électronique — portée par une hausse projetée du commerce en ligne national — incite les opérateurs à repenser leurs réseaux en étoile et à investir dans des solutions de visibilité en temps réel répondant aux attentes des consommateurs en matière de livraison. La formalisation rapide des petites et moyennes entreprises (PME) se traduit par des contrats de prestataire logistique tiers (3PL) pluriannuels, offrant aux transporteurs organisés des flux de fret prévisibles et un rendement plus élevé par kilomètre. Parallèlement, les plateformes numériques de groupage de chargements qui associent camions, couloirs et retours en charge en quelques secondes améliorent le taux d'utilisation moyen des actifs et réduisent les kilomètres à vide jusqu'à 80%.

Points clés du rapport

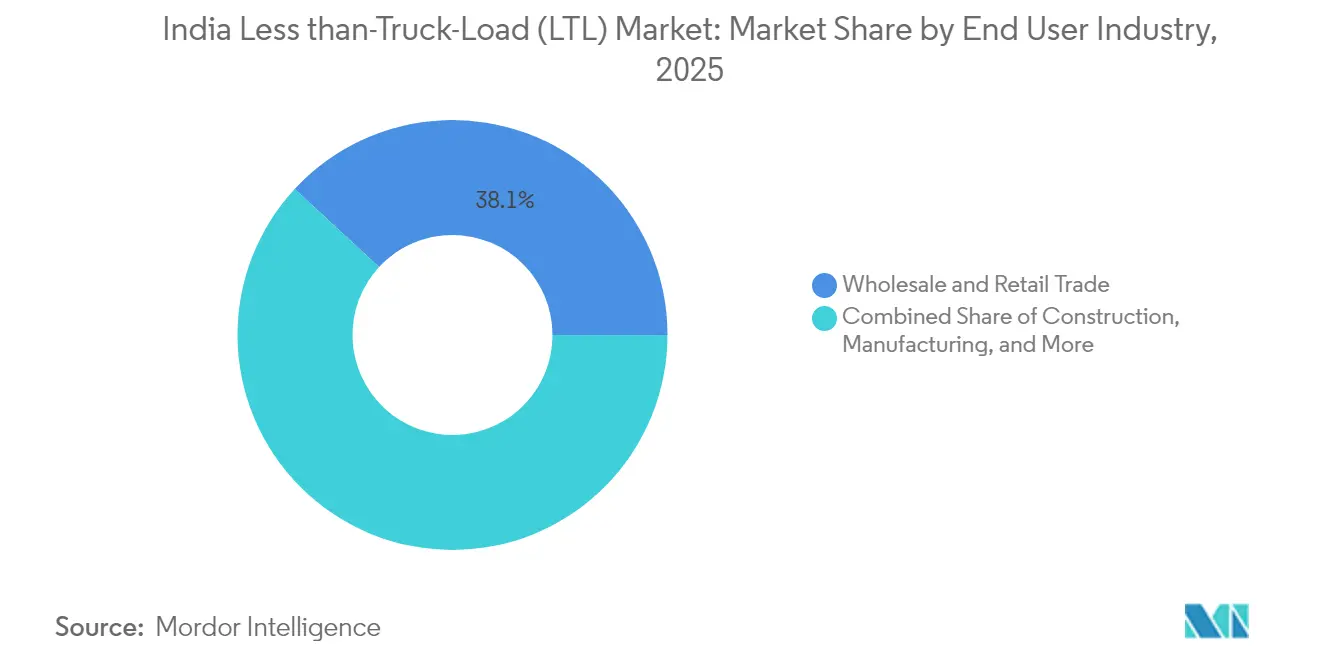

- Par industrie utilisatrice finale, le commerce de gros et de détail a dominé avec une part de revenus de 38,12% du marché indien du chargement inférieur à un camion (LTL) en 2025, tandis que ses volumes de fret devraient croître à un CAGR de 11,33% entre 2026 et 2031.

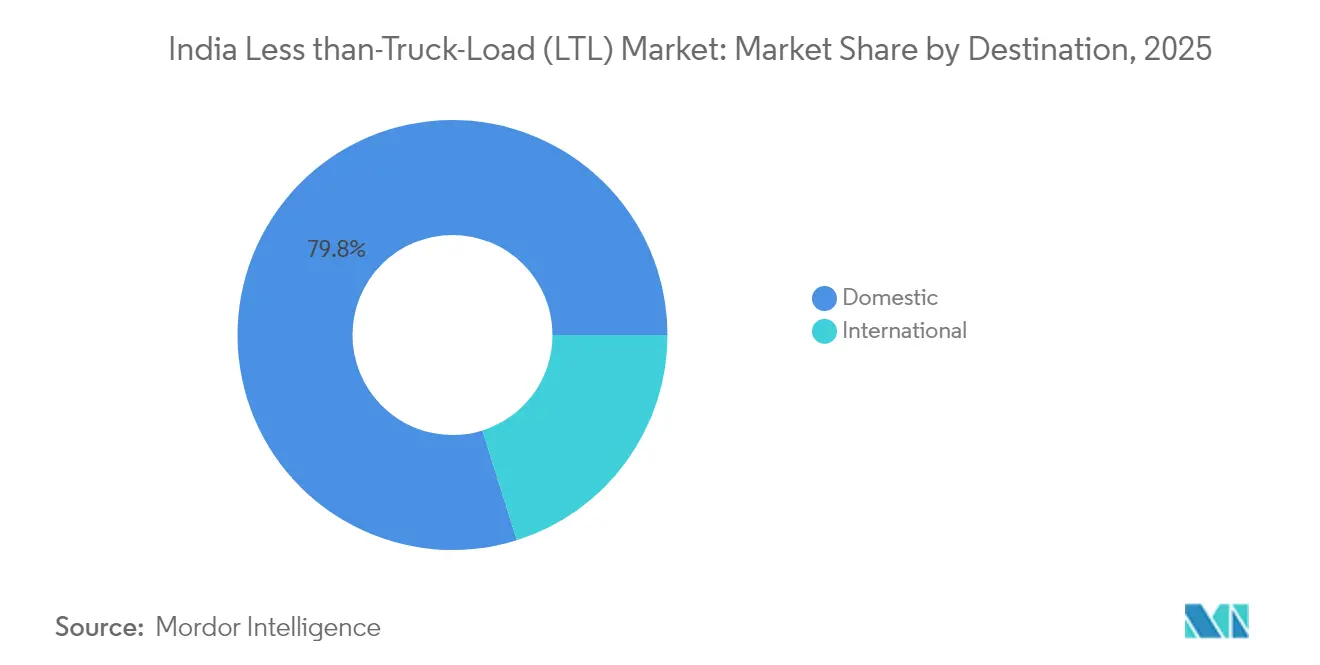

- Par destination, les routes nationales représentaient 79,84% de la taille du marché indien du chargement inférieur à un camion (LTL) en 2025 ; les services LTL internationaux enregistrent le CAGR prévisionnel le plus élevé à 10,28% sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du chargement inférieur à un camion (LTL)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la parcellisation du commerce électronique | +2.8% | National, en expansion des marchés de niveau 1 vers les marchés de niveau 2/3 | Moyen terme (2 à 4 ans) |

| Poussée des infrastructures autoroutières et multimodales | +2.1% | Quadrilatère d'or et couloirs côtiers | Long terme (≥ 4 ans) |

| Formalisation des PME via des prestataires logistiques tiers (3PL) organisés | +1.9% | Centres urbains, clusters industriels, extension vers les pôles de fabrication ruraux | Moyen terme (2 à 4 ans) |

| Consolidation du réseau par la facturation électronique GST (e-way bill) | +1.4% | Couloirs de fret interétatiques | Court terme (≤ 2 ans) |

| Plateformes numériques de groupage de chargements pilotées par API | +1.2% | Métropoles et centres de niveau 1, diffusion vers les marchés de niveau 2 | Court terme (≤ 2 ans) |

| LTL sous température contrôlée pour les exportations des MPME | +0.9% | Clusters d'exportation au Maharashtra, Gujarat, Tamil Nadu, Karnataka | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la parcellisation du commerce électronique

Le comportement d'achat piloté par les smartphones domine désormais le commerce en ligne, ce qui pousse les expéditeurs à exiger des calendriers de collecte denses, une traçabilité centrée sur les codes-barres et des créneaux de livraison mesurés en heures plutôt qu'en jours[1]FedEx, "Exploiter le commerce électronique transfrontalier en Inde," fedex.com. Les villes de niveau 2 et de niveau 3 génèrent déjà 55,7% des volumes de colis, obligeant les transporteurs à intégrer des nœuds de micro-exécution dans des tissus urbains plus petits afin de maintenir les performances de livraison dans les délais sans faire exploser les coûts. Les achats en ligne internationaux, qui représentent environ un quart du total des ventes de commerce électronique, ajoutent des couches de courtage en douane, d'étiquetage et de gestion des droits au marché indien du chargement inférieur à un camion (LTL), incitant les opérateurs à se connecter directement aux passerelles numériques transfrontalières. À mesure que les tailles d'envoi diminuent et que la fréquence augmente, les transporteurs recalibrent leurs algorithmes cube/poids pour préserver le rendement tout en respectant des accords de niveau de service stricts. La pression concurrentielle pousse également les entreprises à intégrer des chatbots en temps réel et des images de preuve de livraison dans les portails clients, rehaussant le seuil numérique minimal de participation au marché indien du chargement inférieur à un camion (LTL).

Poussée gouvernementale en faveur des infrastructures autoroutières et multimodales (Bharatmala, Gati Shakti)

Plus de 83 000 km de mises à niveau d'autoroutes dans le cadre de la Phase I de Bharatmala réduisent les trajets de ligne principale, permettant des vitesses moyennes supérieures de 20 à 30% et diminuant la consommation de carburant sur le marché indien du chargement inférieur à un camion (LTL)[2]SPARX Logistics, "Secteur logistique indien 2025," sparxlogistics.com. Les couloirs réservés au fret, notamment le Corridor de fret dédié occidental (Western Dedicated Freight Corridor) de 1 506 km, servent de pôles gravitationnels pour les centres de consolidation qui prennent en charge les livraisons intra-étatiques le jour même tout en alimentant les services interétatiques le lendemain matin. Les initiatives portuaires, comme le terminal de transbordement de Vizhinjam, étendent ces efficacités côté terre aux portes maritimes, permettant aux exportateurs de synchroniser les expéditions d'usine et les délais limites des navires avec un délai minimal[3]SupplyChainBrain, "Adani va doubler son investissement dans le port de transbordement," supplychainbrain.com. Le Portail national de la logistique enveloppe une couche numérique autour de ces actifs physiques, standardisant les autorisations à guichet unique et réduisant les points de contact documentaires. Pris ensemble, ces développements bâtissent une dynamique irréversible en faveur d'une expansion à deux chiffres sur le marché indien du chargement inférieur à un camion (LTL).

La facturation électronique GST (e-way bill) permet la consolidation du réseau longue distance

Les postes de contrôle étatiques étant désormais du passé, les transits de pôle à pôle sur des couloirs de 1 000 km se concluent régulièrement en 24 heures, permettant aux transporteurs de repenser leurs grilles de ligne principale autour d'un nombre réduit de méga-pôles plus grands, stratégiquement positionnés près des rocades urbaines. Les échanges automatisés entre les portails de facturation électronique et les systèmes de péage ont supprimé les délais de traitement en espèces tout en mettant en lumière la conformité de chaque expédition, récompensant ainsi les opérateurs qui investissent dans la connectivité API. Le flux réglementaire simplifié déstabilise les flottes informelles qui manquent de dossiers prêts pour l'audit, accélérant leur migration vers des courtages numériques ou des alliances de prestataires logistiques tiers (3PL) organisés. Par conséquent, le marché indien du chargement inférieur à un camion (LTL) évolue vers un nombre plus restreint de réseaux technophiles capables de convertir une densité de trafic prévisible en une économie de coût de service supérieure.

Plateformes numériques de groupage de chargements pilotées par API

Les moteurs de correspondance en temps réel calculent désormais la rentabilité des paires de couloirs en quelques millisecondes, alignant souvent un retour en charge avant même que le chargement sortant ne soit proposé. Les algorithmes d'apprentissage automatique qui intègrent la demande historique, les événements routiers et les données météorologiques génèrent des améliorations de 15 à 20% de l'utilisation des flottes, réduisant à son tour le coût livré par kilogramme pour les expéditeurs sur le marché indien du chargement inférieur à un camion (LTL). Les capteurs IoT suivent la température, les vibrations et les ouvertures de portes, permettant aux répartiteurs de déclencher des interventions proactives plutôt qu'un traitement réactif des réclamations. Les modèles de maintenance prédictive identifient des schémas dans la télémétrie des moteurs, planifiant les interventions en atelier pendant les périodes de faible demande et portant la disponibilité mécanique au-dessus de 96%, un indicateur clé dans un marché où la ponctualité sous-tend les renouvellements de contrats. Les opérateurs qui intègrent ces outils avec les ERP de leurs clients remportent une part disproportionnée des dépenses des entreprises, créant un cercle vertueux d'échelle et de données.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de camionneurs indépendants très fragmentée | −1.8% | Couloirs ruraux et semi-urbains | Long terme (≥ 4 ans) |

| Pénurie de chauffeurs de camion et forte attrition | −1.5% | Ceintures industrielles du nord et de l'ouest | Moyen terme (2 à 4 ans) |

| Retard dans la politique de mise à la casse des véhicules | −1.1% | National, en particulier les flottes exploitant des véhicules de plus de 15 ans | Moyen terme (2 à 4 ans) |

| Pénalités de surcharge par pesage en marche FASTag | −0.8% | Segments d'autoroutes à forte densité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chauffeurs de camion et forte attrition

Le nombre de chauffeurs actifs se situe autour de 3,6 millions pour un parc de camions approchant les 6 millions, laissant un véhicule sur trois sous-utilisé en haute saison. La montée des opportunités d'emploi urbain, l'équilibre travail-vie personnelle défavorable et des aménités routières sous-optimales dissuadent les nouveaux entrants, obligeant les flottes à augmenter les rémunérations jusqu'à 20% pour maintenir les horaires de route. Les obligations de certification introduites par la loi sur les véhicules à moteur (Motor Vehicle Act) compliquent l'intégration des chauffeurs inexpérimentés, tandis que le personnel chevronné manque souvent de formation formelle en chaîne du froid ou en protocoles de transport de marchandises dangereuses. Les longues absences loin du domicile sur les routes principales engendrent de l'attrition, forçant les répartiteurs à jongler avec les plannings et impactant la fiabilité de service qui sous-tend le marché indien du chargement inférieur à un camion (LTL).

Retard dans la politique de mise à la casse des véhicules aggravant les temps d'arrêt pour maintenance

Les véhicules de plus de 15 ans passent environ 18 à 22 jours par an en réparations non planifiées, contre 8 à 10 jours pour les engins plus récents, érodant les marges de capacité pendant les cycles de haute activité. Les flottes anciennes sont dépourvues de GPS monté en usine, de systèmes de freinage avancés et de moteurs conformes à la norme Euro-VI, ce qui les rend coûteuses à assurer et difficiles à intégrer dans les écosystèmes de visibilité numérique. Les dépenses d'investissement dans de nouveaux camions se bloquent lorsque les opérateurs reportent le remplacement, ralentissant les taux de pénétration technologique sur le marché indien du chargement inférieur à un camion (LTL) et atténuant les gains de productivité potentiels. Les établissements financiers appliquent des primes de risque plus élevées à ces flottes, alourdissant le coût de la dette et resserrant les flux de trésorerie pour les camionneurs indépendants déjà aux prises avec la volatilité des prix du diesel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie utilisatrice finale : la montée en puissance de la fabrication stimule la diversification

Les fabricants qui accélèrent la création de valeur ajoutée nationale — des téléphones mobiles aux machines agricoles — alimentent des couloirs de demande LTL fiables qui soutiennent des créneaux de livraison en usine dans les délais. Les frets liés à l'automobile, à l'ingénierie et aux biens de grande consommation (FMCG) ont collectivement porté les revenus liés à la fabrication de TCI à la hausse au cours du cycle de neuf mois de l'exercice fiscal 2025, validant la résilience du secteur. Le commerce de gros et de détail orienté consommateur a conservé 38,12% de la part de marché indien du chargement inférieur à un camion (LTL) en 2025, et ses perspectives de CAGR de 11,33% entre 2026 et 2031 indiquent une densité de couloirs soutenue pour les transporteurs sur les axes nord-sud et ouest-est. Les couloirs spécialisés gérant des composants électroniques pour un parc d'assemblage d'iPhone en expansion de 14 milliards USD nécessitent un stockage sous température contrôlée et des escortes de haute valeur, augmentant le potentiel de rendement. Le fret lié à la construction, soutenu par les dépenses publiques, revitalise les volumes de plateau et palettisés pour le ciment, l'acier et les machines de projet, tandis que les exportateurs agricoles adoptent des services de chaîne du froid palettisée pour les denrées périssables à destination du Moyen-Orient et de l'Asie du Sud-Est.

La taille du marché indien du chargement inférieur à un camion (LTL) attribuée au commerce de gros et de détail devrait se développer à un taux composé de 11,33% par an entre 2026 et 2031, soulignant l'évolution de la logistique omnicanale dans les bassins métropolitains et de niveau 2. La fabrication maintient son statut d'ancre des volumes importants, mais des segments tels que les composants d'énergie renouvelable et les produits chimiques de spécialité grimpent dans la composition, stimulant les investissements dans des matériels roulants en citernes ISO et conformes à la réglementation ADR. Le pétrole et gaz et l'exploitation minière continuent de s'appuyer sur des contrats ponctuels liés aux projets ; cependant, les transporteurs organisés disposant d'un support d'ingénierie interne soumettent désormais des offres pour des accords de transport intégré pluriannuels, renforçant la visibilité des revenus.

Par destination : la croissance internationale accélère la logistique d'exportation

Même si les couloirs nationaux représentent 79,84% de l'activité de fret, les expéditions transfrontalières affichent un CAGR de 10,28% entre 2026 et 2031 dans le sillage de la dynamique des exportations des MPME et de la consolidation des retours d'importation. Le transport par camion sous douane, les conteneurs sous température contrôlée et les alimenteurs routiers intégrés aux compagnies aériennes deviennent des incontournables pour les exportateurs pharmaceutiques et de produits alimentaires transformés. La taille du marché indien du chargement inférieur à un camion (LTL) desservant les couloirs internationaux devrait croître plus rapidement que son homologue sur le marché intérieur au cours des cinq prochaines années, soutenue par les incitations fiscales à l'entreposage portuaire et les procédures simplifiées de documentation à l'exportation. Les acheteurs américains représentent 21% des achats transfrontaliers de colis en provenance d'Inde, tandis que l'Australie et la Chine en captent respectivement 14% et 11%, guidant les transporteurs à affiner leurs offres de services synchronisées avec les réseaux aériens et les horaires des navires feeders océaniques.

Les prestataires de services intégrés capables de gérer la collecte en usine, la consolidation sous douane et la livraison au dernier kilomètre dans le pays de destination bénéficient d'une prime de marge par rapport à leurs homologues purement routiers. Les parcs industriels orientés à l'exportation au Gujarat, au Maharashtra et au Tamil Nadu contribuent à des blocs de volume hebdomadaires prévisibles qui justifient des départs planifiés réguliers. Les flux d'importation complémentaires — électronique, articles de style de vie et dispositifs médicaux — remplissent les trajets de retour, améliorant le taux moyen d'utilisation des actifs et créant des économies de densité propres au marché indien du chargement inférieur à un camion (LTL).

Analyse géographique

L'arc logistique occidental de l'Inde, s'étendant de Mumbai à travers Pune jusqu'aux ceintures industrielles du Gujarat, concentre plus d'un tiers du tonnage LTL national, grâce à la proximité du port de Nhava Sheva et à un réseau dense de parcs fournisseurs alimentant les grands groupes automobiles et pharmaceutiques. Le cluster nord, principalement le bassin de Delhi-RCN (Région Capitale Nationale), tire parti des élargissements de rocades et des liaisons Bharatmala pour distribuer les matières premières entrantes au cœur des clusters de fabrication du Punjab, de l'Haryana et de l'Uttar Pradesh. La montée des empreintes du commerce omnicanal à Chandigarh-Mohali et à Jaipur canalise les flux LTL de commerce de détail à valeur ajoutée vers les entrepôts métropolitains pour la distribution ultérieure.

L'Inde du Sud commande une part en forte croissance du marché indien du chargement inférieur à un camion (LTL) grâce à la triade électronique et automobile de Bangalore, Chennai et Hyderabad. Les couloirs de fret dédiés reliant Bengaluru au port de Chennai ont réduit les délais de transit, permettant des expéditions nocturnes pour les produits électroniques de haute valeur à destination des passerelles aériennes du Moyen-Orient. Les couloirs est restent relativement sous-pondérés mais enregistrent des taux de croissance à deux chiffres à mesure que les nationales ouvrent le Bihar et le Bengale occidental au commerce de détail organisé et aux projets cimentiers. L'expansion de DFC Logistics à Patna, Ranchi et Bhubaneswar illustre l'investissement ciblé dans ce qui était autrefois un territoire à faible trafic — un schéma susceptible de se répéter à mesure que les lacunes d'infrastructure se comblent.

Les villes de niveau 2 et de niveau 3 concentrent désormais 55,7% du volume national de colis de commerce électronique et devraient accueillir 88% des acheteurs en ligne indiens d'ici 2030. Les clusters d'entrepôts de ces villes se situent généralement en périphérie urbaine, ce qui pousse les transporteurs à déployer des camions de 19 pieds plus petits et des véhicules utilitaires légers urbains pour la densification des itinéraires en phase finale. Les investissements dans la connectivité rurale dans le cadre du programme Gati Shakti améliorent la collecte au premier kilomètre pour les exportations agricoles et facilitent les boucles de logistique inverse, bien que les restrictions de charge sur les ponts et les fermetures de routes saisonnières remettent encore en cause la symétrie parfaite du réseau. L'activité des portes d'entrée internationales est dominée par Nhava Sheva, Mundra et Chennai, mais la nouvelle capacité de Vizhinjam promet de redistribuer les flux sortants le long de la côte sud-ouest, réduisant potentiellement les délais de séjour pour les marchandises réfrigérées sensibles au temps.

Paysage concurrentiel

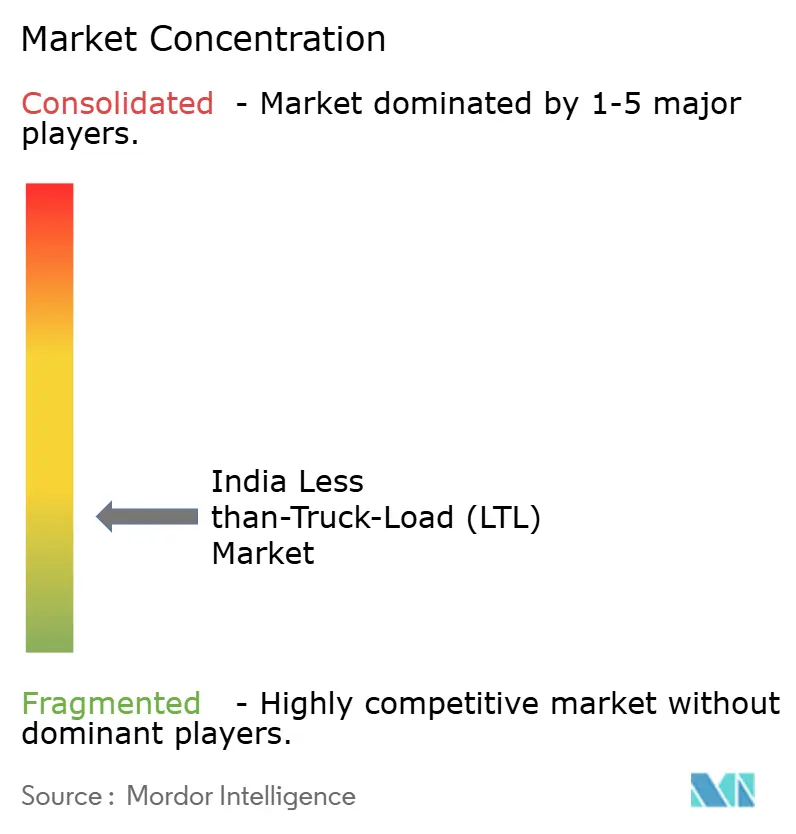

Plus de 67% des entreprises de camionnage indiennes possèdent moins de cinq véhicules, mais elles contrôlent collectivement plus de la moitié du parc national, rendant le marché indien du chargement inférieur à un camion (LTL) intrinsèquement fragmenté. Les entreprises axées sur la technologie poursuivent donc un modèle fédéré où les camionneurs indépendants se connectent à des suites partagées de visibilité, de conformité et de planification des itinéraires en échange d'un accès garanti aux chargements. Les acteurs mondiaux entrent via des rachats stratégiques : l'acquisition récente de Stellar Value Chain Solutions par CEVA a offert au groupe français 7 millions de pieds carrés d'entreposage national et un portefeuille de clients LTL prêt à l'emploi[4]Seatrade Maritime, "CEVA acquiert Stellar Value Chain Solutions," seatrade-maritime.com. Sur le front intérieur, le rachat par VRL Logistics d'un opérateur régional du Karnataka a ajouté 500 véhicules et renforcé sa présence en Inde du Sud, soulignant la dynamique de consolidation.

Les investissements dans l'IoT et l'analyse prédictive définissent une nouvelle frontière de performance. Des opérateurs comme Delhivery utilisent le tri par vision artificielle et des moteurs de répartition basés sur l'IA pour promettre en toute sécurité une livraison le lendemain matin sur 20 000 codes postaux. La concurrence sur les espaces vierges est la plus féroce dans le segment LTL sous température contrôlée, où les transporteurs intégrant la télémétrie frigorifique et la manutention conforme aux Bonnes Pratiques de Distribution (BPD) séduisent les exportateurs pharmaceutiques confrontés à des fenêtres d'excursion étroites. Les couloirs de commerce rapide le jour même représentent un autre champ de bataille ; les projets pilotes d'électrification des flottes, comme le camion électrique lourd de BLR Logistiks effectuant des routes IKEA, démontrent des voies de réduction des émissions de carbone qui pourraient bientôt devenir incontournables dans les tableaux de bord des achats d'entreprise.

L'avantage concurrentiel s'oriente vers les entreprises maîtrisant l'orchestration multimodale — route, rail et transport maritime côtier — appuyée par une documentation automatisée synchronisée avec les systèmes douaniers et les systèmes communautaires portuaires. Les spécialistes régionaux de taille intermédiaire disposent d'une connaissance approfondie des clients et d'une expertise des itinéraires localisés, mais doivent soit embrasser les alliances de plateformes, soit risquer d'être marginalisés par des flottes bénéficiant d'économies d'échelle et d'une notoriété nationale. Le récit général se concentre donc sur la question de savoir si les alliances technologiques ou les acquisitions pures permettront de rassembler suffisamment de densité pour faire évoluer le marché indien du chargement inférieur à un camion (LTL) vers une concentration modérée.

Leaders du secteur indien du chargement inférieur à un camion (LTL)

Delhivery Ltd.

Mahindra Logistics Ltd.

Transport Corporation of India Ltd. (TCI)

VRL Logistics Ltd.

Allcargo Logistics Ltd. (including Gati Express)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Delhivery a signé un accord définitif pour acquérir une participation majoritaire dans Ecom Express, renforçant ses capacités de colis pour le commerce électronique dans les villes de niveau 2 et de niveau 3.

- Avril 2025 : BLR Logistiks et IKEA Supply ont déployé le premier camion électrique lourd sur route publique en Inde, complétant 100 itinéraires tout en réduisant les émissions et le coût total de possession.

- Janvier 2025 : VRL Logistics a finalisé l'acquisition d'un opérateur régional de fret basé au Karnataka, élargissant son réseau en Inde du Sud de 25% et ajoutant 500 véhicules.

- Septembre 2024 : DHL eCommerce s'est engagé à investir 250 millions EUR (275,91 millions USD) pour ouvrir deux pôles, accroître la capacité de flotte et poursuivre des acquisitions stratégiques en Inde d'ici 2030.

Portée du rapport sur le marché indien du chargement inférieur à un camion (LTL)

Agriculture, pêche et sylviculture, construction, fabrication, pétrole et gaz, exploitation minière et carrières, commerce de gros et de détail, autres sont couverts comme segments par industrie utilisatrice finale. National, international sont couverts comme segments par destination.| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, exploitation minière et carrières |

| Commerce de gros et de détail |

| Autres |

| National |

| International |

| Industrie utilisatrice finale | Agriculture, pêche et sylviculture |

| Construction | |

| Fabrication | |

| Pétrole et gaz, exploitation minière et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | National |

| International |

Définition du marché

- Agriculture, pêche et sylviculture (AFF) - Ce segment d'industrie utilisatrice finale saisit les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur AFF pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la culture des récoltes, l'élevage d'animaux, l'exploitation du bois, la récolte de poissons et d'autres animaux dans leurs habitats naturels, et la fourniture d'activités de soutien connexes. Dans ce cadre, tout au long de la chaîne de valeur, les Prestataires de Services Logistiques (PSL) jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs, et le flux régulier des extrants (produits, marchandises agricoles) vers les distributeurs et consommateurs. Cela inclut la logistique sous température contrôlée et non contrôlée, selon les besoins, en fonction de la durée de conservation des biens transportés ou stockés.

- Construction - Ce segment d'industrie utilisatrice finale saisit les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, de travaux d'ingénierie, de lotissement et de développement foncier. Les Prestataires de Services Logistiques (PSL) jouent un rôle crucial pour accroître la rentabilité des projets de construction en maintenant l'inventaire des matières premières et des équipements, les approvisionnements critiques dans les délais, et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Transport de fret routier conteneurisé - Ce segment saisit les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour les services de chargement complet de camion (FTL). Le transport de fret routier FTL est caractérisé par une charge unique complète non combinée avec d'autres expéditions. Il comprend les expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport par camion de courrier en vrac (iv) comprenant à la fois des services de camionnage conteneurisé (chargement complet de conteneur, FCL) et non conteneurisé (v) comprenant des marchandises nécessitant des services de transport sous température contrôlée ou non contrôlée (vi) comprenant le transport par citerne de liquides en vrac (vii) incluant le camionnage de déchets (viii) le camionnage de matières dangereuses. Les services à valeur ajoutée (VAS) connexes de tri, consolidation et déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale du commerce, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux de la zone géographique étudiée (pays ou région selon la portée du rapport) ont été analysés parallèlement à l'impact des principaux investissements en infrastructures commerciales/logistiques et à l'environnement réglementaire.

- Marchandises fluides - Ce segment saisit les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour le transport de liquides en vrac, souvent utilisés dans les secteurs de l'extraction, de la fabrication, de la transformation alimentaire et de l'agriculture, entre autres. Il comprend le transport de liquides tels que (i) les produits chimiques/marchandises dangereuses (par exemple les acides) (ii) l'eau (potable et usée) (iii) le pétrole et le gaz (en amont ainsi qu'en aval comme l'essence, le carburant, le pétrole brut ou le propane) (iv) les liquides alimentaires en vrac (comme le lait ou le jus) (v) le caoutchouc (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix du carburant - Les hausses des prix du carburant peuvent provoquer des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses peuvent entraîner une rentabilité à court terme plus élevée et une concurrence accrue sur le marché pour offrir aux consommateurs les meilleures offres. Par conséquent, les variations des prix du carburant ont été étudiées sur la période de référence et présentées avec les causes ainsi que les impacts sur le marché.

- Transport de fret routier à chargement complet de camion (FTL) - Ce segment saisit les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour les services de chargement complet de camion (FTL). Le transport de fret routier FTL est caractérisé par une charge unique complète non combinée avec d'autres expéditions. Il comprend les expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport par camion de courrier en vrac (iv) comprenant à la fois des services de camionnage conteneurisé (chargement complet de conteneur, FCL) et non conteneurisé (v) comprenant des marchandises nécessitant des services de transport sous température contrôlée ou non contrôlée (vi) comprenant le transport par citerne de liquides en vrac (vii) incluant le camionnage de déchets (viii) le camionnage de matières dangereuses. Les services à valeur ajoutée (VAS) connexes de tri, consolidation et déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Répartition du PIB par activité économique - Le Produit Intérieur Brut (PIB) nominal et sa répartition entre les principaux secteurs économiques dans la zone géographique étudiée (pays ou région selon la portée du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Le PIB étant positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux entrées-sorties/tableaux ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du Produit Intérieur Brut (PIB) nominal dans les principaux secteurs économiques, pour la zone géographique étudiée (pays ou région selon la portée du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes du coût opérationnel logistique, par exemple, les prix des pneumatiques, les salaires et avantages sociaux des conducteurs, les prix de l'énergie/carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les tarifs de transit, les tarifs de messagerie, etc., impactant ainsi l'ensemble du marché du fret et de la logistique.

- Tendances clés du secteur - La section du rapport intitulée « Tendances clés du secteur » comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis pertinents pour le marché, pour la zone géographique étudiée (pays ou région selon la portée du rapport).

- Mouvements stratégiques clés - L'action entreprise par une entreprise pour se différencier de ses concurrents ou utilisée comme stratégie générale est désignée comme mouvement stratégique clé (MSC). Cela comprend (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations produit. Les acteurs clés (Prestataires de Services Logistiques, PSL) sur le marché ont été présélectionnés, leurs MSC ont été étudiés et présentés dans cette section.

- Transport de fret routier par chargement inférieur à un camion (LTL) - Ce segment saisit les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour les services de chargement inférieur à un camion (LTL). Le transport de fret routier LTL est caractérisé par des expéditions multiples combinées sur un seul camion pour des livraisons multiples au sein d'un réseau. Il comprend les établissements (i) principalement engagés dans le camionnage général et spécialisé de charges inférieures à un chargement complet de camion, (ii) caractérisés par l'utilisation de terminaux pour consolider les expéditions, généralement de plusieurs expéditeurs, en un seul camion pour le transport entre un terminal d'assemblage de charges et un terminal de désassemblage, où la charge est triée et les expéditions réacheminées pour livraison (iv) le transport de marchandises groupées (LCL) / le transport groupé dans le cas des services de camionnage. Les activités dans le périmètre comprennent (i) la collecte locale, (ii) le transport de ligne principale, et (iii) la livraison locale. Les services à valeur ajoutée (VAS) connexes de tri, consolidation et déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques constituent l'épine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays de concourir à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts de carburant/énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la zone géographique étudiée (pays/région selon la portée du rapport) a été analysée et présentée sur la période de référence.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts de maintenance annuels, la disponibilité de substituts, les stratégies marketing, etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques de camions et les commentaires sur le scénario actuel du marché et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Fabrication - Ce segment d'industrie utilisatrice finale saisit les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la fabrication pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou substances en nouveaux produits. Les Prestataires de Services Logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison dans les délais des produits finis aux distributeurs ou aux clients finaux, et le stockage et l'approvisionnement des matières premières aux clients pour la fabrication en flux tendu.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids de l'expédition, les expéditions en vrac, etc. De plus, la part modale en tonnage (tonnes) et la part modale en volume de fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de marchandises transportés dans l'économie et le nombre de voyages. Cette tendance sectorielle représente la distribution du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de base de l'étude.

- Pétrole et gaz, exploitation minière et carrières - Ce segment d'industrie utilisatrice finale saisit les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements qui extraient des minéraux solides naturellement présents, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les Prestataires de Services Logistiques (PSL) couvrent l'ensemble des phases de l'amont à l'aval et jouent un rôle crucial dans le transport des machines, des équipements de forage, des minéraux extraits, du pétrole brut et du gaz naturel, ainsi que des produits raffinés/transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux saisit les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services d'éducation, la santé et les services professionnels (services administratifs, gestion des déchets, juridiques, architecturaux, d'ingénierie, de conception, de conseil, de recherche et développement scientifique) pour le service de transport de fret routier. Les Prestataires de Services Logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et documents vers et depuis ces secteurs, comme le transport d'équipements ou de ressources nécessaires, l'expédition de documents et de fichiers confidentiels, le mouvement de biens et de fournitures médicales (fournitures et instruments chirurgicaux, notamment gants, masques, seringues, équipements), entre autres.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (glissement annuel) de l'indice des prix à la production est rapportée comme inflation des prix de gros dans la tendance sectorielle « Inflation ». Comme l'Indice des Prix de Gros (IPG) saisit les mouvements dynamiques des prix de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie et les milieux d'affaires et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Tendances des prix du fret routier - Les prix du fret par mode de transport (USD/tonne-km), sur la période de référence, ont été présentés dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur le commerce, le volume de fret (tonne-km), la demande du marché du transport de fret routier et donc la taille du marché du transport de fret routier.

- Tendances du tonnage du fret routier - Le tonnage de fret (poids des marchandises en tonnes) traité par mode de transport, sur la période de référence, a été présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres, en plus de la distance moyenne par expédition (km), du volume de fret (tonne-km) et des prix du fret (USD/tonne-km), pour évaluer la taille du marché du transport de fret.

- Transport de fret routier - Le recours à un prestataire de services logistiques (PSL) ou à un transporteur routier (logistique externalisée) pour le transport de marchandises constitue le marché du transport de fret routier. Le périmètre de l'étude comprend (i) le transport de marchandises par route effectué par des transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de produits manufacturés (solides et fluides) (iii) le transport utilisant des véhicules utilitaires commerciaux (camions rigides ou ensembles tracteur-remorque) (iv) le transport en chargement complet (FTL) ou en chargement inférieur à un camion (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport sous température contrôlée ou non contrôlée (vii) le transport sur courte ou longue distance (transport routier longue distance, OTR) (viii) le transport de biens de bureau ou ménagers usagés (déménageurs et emballeurs) (ix) le transport d'autres frets spéciaux (marchandises dangereuses, fret surdimensionné) et (x) les expéditions de livraison externalisées au premier kilomètre/au kilomètre intermédiaire/au dernier kilomètre effectuées par des acteurs du transport de fret routier. Le périmètre n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de la livraison de repas au dernier kilomètre (iii) le marché de la livraison de courses (iv) le transport par réseau routier effectué/déclaré par les acteurs de la messagerie expresse et des colis (MEP).

- Longueur des routes - L'infrastructure jouant un rôle vital dans la performance logistique d'une économie, des variables comme la longueur des routes, la distribution de la longueur des routes par catégorie de surface (revêtue ou non revêtue), la distribution de la longueur des routes par classification routière (autoroutes express, nationales et autres routes) ont été analysées et présentées dans cette tendance sectorielle.

- Chiffre d'affaires segmentaire - Le chiffre d'affaires segmentaire a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché du transport de fret routier réalisé par l'entreprise, sur l'année de base de l'étude, dans la zone géographique étudiée (pays ou région selon la portée du rapport). Il est calculé à travers l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif, la taille de la flotte, les investissements, le nombre de pays présents, les principales économies concernées, etc. qui ont été rapportés par la société dans ses rapports annuels et sur son site web. Pour les sociétés dont les informations financières sont peu disponibles, des bases de données payantes comme D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des professionnels du secteur et des experts.

- Transport de fret routier sur courte distance - Ce segment saisit les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport de fret routier pour le camionnage local (moins de 100 miles). Il comprend le transport routier de marchandises (i) au sein d'une seule zone administrative et de son arrière-pays (ii) par des camions plus petits et des camionnettes (iii) via des services conteneurisés ainsi que de vrac sec (iv) en intermodal depuis les ports, terminaux à conteneurs ou aéroports, et (v) les expéditions de livraison externalisées au premier kilomètre/au dernier kilomètre effectuées par des acteurs du transport de fret routier.

- PIB du secteur du transport et du stockage - La valeur et la croissance du PIB du secteur du transport et du stockage ont une relation directe avec la taille du marché du fret et de la logistique, et donc avec la taille du marché du transport de fret routier. Par conséquent, cette variable a été étudiée et présentée sur la période de référence, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été accompagnées de commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances du secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, conjugués à l'augmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Par conséquent, la Valeur Brute des Marchandises (GMV), la croissance historique et projetée, et la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la zone géographique étudiée (pays ou région selon la portée du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances du secteur de la fabrication - Le secteur de la fabrication implique la transformation des matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement sans faille. Par conséquent, la Valeur Ajoutée Brute (VAB), la répartition de la VAB entre les principaux secteurs manufacturiers et la croissance du secteur de la fabrication sur la période de référence ont été analysées et présentées dans cette tendance sectorielle.

- Taille du parc de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principales industries utilisatrices finales, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les perturbations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume du parc de camions par type de camion, les facteurs perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du camionnage - Les principales raisons de mesurer/évaluer la performance logistique de toute entreprise de camionnage sont de réduire les coûts opérationnels et d'augmenter la rentabilité. D'autre part, la mesure des coûts opérationnels aide à identifier si et où apporter des modifications opérationnelles pour contrôler les dépenses et identifier les domaines d'amélioration des performances. Par conséquent, dans cette tendance sectorielle, les coûts opérationnels du camionnage et les variables impliquées, à savoir les salaires et avantages sociaux des conducteurs, les prix du carburant, les coûts de réparation et de maintenance, les coûts des pneumatiques, etc., ont été étudiés sur l'année de base de l'étude et présentés pour la zone géographique étudiée (pays ou région selon la portée du rapport).

- Commerce de gros et de détail - Ce segment d'industrie utilisatrice finale saisit les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour le service de transport de fret routier. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les Prestataires de Services Logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des approvisionnements et des produits finis des sites de production vers les distributeurs et finalement vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Cabotage | Transport routier par un véhicule à moteur immatriculé dans un pays, effectué sur le territoire national d'un autre pays. |

| Transbordement direct (Cross Docking) | Le transbordement direct est une procédure logistique par laquelle les produits d'un fournisseur ou d'une usine de fabrication sont distribués directement à un client ou à une chaîne de distribution avec un délai de manutention ou de stockage minimal, voire nul. Le transbordement direct se déroule dans un terminal de distribution à quai ; il consiste généralement en des camions et des portes à quai sur deux côtés (entrant et sortant) avec un espace de stockage minimal. Le terme « transbordement direct » (cross docking) explique le processus de réception des produits par un quai entrant, puis de leur transfert à travers le quai vers le quai de transport sortant. |

| Commerce triangulaire (Cross Trade) | Transport routier international entre deux pays différents effectué par un véhicule à moteur immatriculé dans un troisième pays. Un pays tiers est un pays autre que le pays de chargement/embarquement et le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les classes de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations des Nations Unies sur le transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles comprennent la Classe 1 : Explosifs ; la Classe 2 : Gaz ; la Classe 3 : Liquides inflammables ; la Classe 4 : Solides inflammables - substances susceptibles d'une combustion spontanée ; substances qui, au contact de l'eau, dégagent des gaz inflammables ; la Classe 5 : Substances comburantes et peroxydes organiques ; la Classe 6 : Substances toxiques et infectieuses ; la Classe 7 : Matières radioactives et la Classe 8 : Substances corrosives ; la Classe 9 : Matières et objets dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison de marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises auprès du propriétaire du produit. Ce mode de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Transport de courte portée (Drayage) | Le transport de courte portée (drayage) est une forme de service de camionnage qui connecte les différents modes d'expédition (intermodal), tels que le fret maritime ou le fret aérien. Il s'agit d'un trajet sur courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus de transport longue distance. Les camions de transport de courte portée déplacent des marchandises vers et depuis diverses destinations, comme des porte-conteneurs, des parcs de stockage, des entrepôts d'exécution des commandes et des gares de triage ferroviaire. Généralement, le transport de courte portée ne transporte des marchandises que sur de courtes distances et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul chauffeur par poste. Mais malgré cela, il joue un rôle important dans le transport longue distance car il achemine les marchandises jusqu'au fret et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert sans faille des marchandises jusqu'au client final. |

| Fourgon sec (Dry Van) | Un fourgon sec est un type de semi-remorque entièrement fermée pour protéger les expéditions des éléments extérieurs. Conçu pour transporter des frets palettisés, en boîtes ou en vrac, les fourgons secs ne sont pas sous température contrôlée (contrairement aux unités réfrigérées « reefer ») et ne peuvent pas transporter des expéditions surdimensionnées (contrairement aux remorques plateau). |

| Demande finale | La demande finale comprend tous les types de marchandises (biens et services) consommés en usage final et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises sous forme d'investissement en capital, et sous forme d'exportations. Elle comprend tous les types de marchandises (biens et services) consommés en usage final et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises sous forme d'investissement en capital, et sous forme d'exportations. |

| Camion plateau (Flatbed Truck) | Un camion plateau est un type de camion à conception rigide. Il possède une carrosserie arrière de forme plate pour faciliter le chargement et le déchargement des marchandises. Le camion plateau est principalement utilisé pour transporter des marchandises lourdes, surdimensionnées, larges et peu délicates telles que des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. Par sa fonctionnalité, le camion plateau est comparable à une remorque plateau. |

| Logistique entrante (Inbound Logistics) | La logistique entrante est la façon dont les matériaux et autres marchandises sont apportés dans une entreprise. Ce processus comprend les étapes de commande, réception, stockage, transport et gestion des approvisionnements entrants. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, les services et les travaux de construction d'entretien et de réparation vendus aux entreprises, à l'exclusion de l'investissement en capital. |

| Chargement international sortant | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international entrant | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Fret hors gabarit (OOG) | Le fret hors gabarit (OOG) est tout fret qui ne peut pas être chargé dans des conteneurs d'expédition à six faces simplement parce qu'il est trop grand. Le terme est une classification très large de tout fret dont les dimensions dépassent les dimensions maximales des conteneurs 40HC. C'est-à-dire une longueur supérieure à 12,05 mètres, une largeur supérieure à 2,33 mètres, ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plateforme surélevée, destinée à faciliter la manutention et l'empilage des marchandises. |

| Charge partielle | Une charge partielle désigne des marchandises qui ne remplissent qu'une partie d'un camion. En substance, la quantité de l'expédition est supérieure à une expédition en chargement inférieur à un camion (LTL). De plus, l'expédition ne peut pas occuper complètement un camion, c'est-à-dire que sa capacité est bien inférieure à une expédition en chargement complet de camion (FTL). |

| Route revêtue | Route dont la surface est en pierre concassée (macadam) avec liant hydrocarboné ou agents bitumineux, en béton ou en pavés. |

| Logistique inverse (Reverse Logistics) | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traite tout ce qui revient en amont de la chaîne d'approvisionnement ou qui circule « en sens inverse » à travers la chaîne d'approvisionnement. |

| Service de transport de fret routier | Le recours à un prestataire de camionnage pour le transport de marchandises (matières premières ou produits manufacturés, comprenant à la fois des solides et des liquides) depuis l'origine vers une destination à l'intérieur du pays (national) ou transfrontalier (international) constitue le marché du transport de fret routier. Le service peut être en chargement complet (FTL) ou en chargement inférieur à un camion (LTL), conteneurisé ou non conteneurisé, sous température contrôlée ou non contrôlée, sur courte ou longue distance. |

| Véhicule à rideaux coulissants (Tautliner) | Les véhicules à rideaux coulissants (tautliner et curtainsider) sont utilisés comme noms génériques pour les camions/remorques à rideaux latéraux. Les rideaux sont fixés en permanence à un rail supérieur et à des barres/montants amovibles à l'avant et à l'arrière, permettant d'ouvrir les rideaux et d'utiliser des chariots élévateurs tout au long des côtés pour un chargement et un déchargement faciles et efficaces. Lorsqu'ils sont fermés pour le voyage, des sangles verticales de retenue de charge sont attachées à un rail de corde sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom « tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères contre les glissements latéraux. |

| Transport à titre onéreux | Le transport de marchandises contre rémunération. |

| Route non revêtue | Route avec une base stabilisée non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (ASP) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement