Taille et part du marché indien des quincailleries pour meubles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

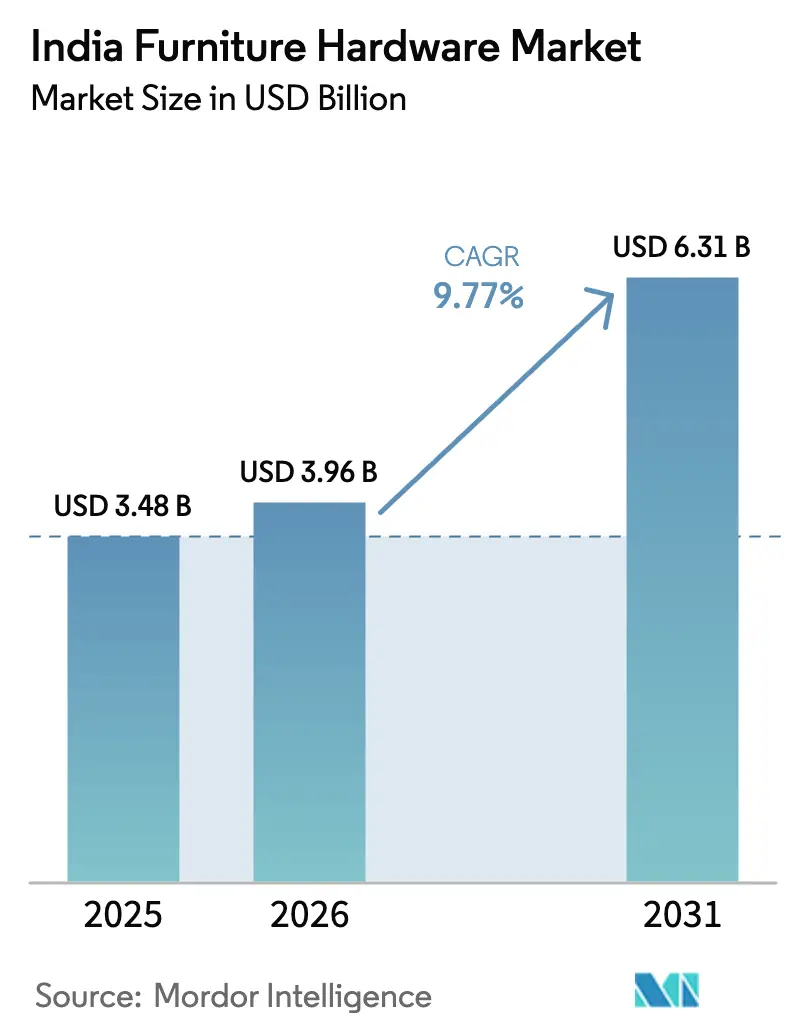

| Taille du marché de l'année de base (2025) | 3.48 Milliards de dollars |

| Taille du Marché (2026) | 3.96 Milliards de dollars |

| Taille du Marché (2031) | 6.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des quincailleries pour meubles par Mordor Intelligence

La taille du marché indien des quincailleries pour meubles devrait passer de 3,48 milliards USD en 2025 à 3,96 milliards USD en 2026, pour atteindre 6,31 milliards USD d'ici 2031, avec un CAGR de 9,77 % sur la période 2026-2031. Un solide pipeline résidentiel, une pénétration croissante des cuisines modulaires et des armoires, ainsi que des spécifications axées sur la qualité dans les circuits organisés stimulent la demande moyen-premium et premium dans les centres urbains et les pôles émergents de niveau II. Les ordres de contrôle qualité du Bureau des normes indiennes désormais en vigueur pour les charnières et plusieurs catégories de meubles orientent les achats vers les marques agréées et à l'écart des importations non agréées et de l'approvisionnement non organisé, consolidant les volumes parmi les fabricants conformes[1]Bureau des normes indiennes, « Ordres de contrôle qualité pour les meubles et accessoires », Bureau des normes indiennes, bis.gov.in. Les revendeurs hors ligne restent la principale voie d'accès au marché, bien que les canaux en ligne se développent plus rapidement à mesure que les marques regroupent des kits certifiés et des conseils d'installation qui amènent la découverte et la sélection en ligne avant les visites en showroom. Les fluctuations des coûts des intrants en acier, zinc et polymères continuent de mettre à l'épreuve les petits assembleurs qui ne disposent pas de couverture ni de clauses d'indexation, faisant pencher l'avantage vers les producteurs intégrés dotés d'une capacité locale, d'un approvisionnement multi-sites et d'une différenciation axée sur la conformité. Les stratégies d'expansion par paliers des marques leaders, qui ajoutent des showrooms, des formations aux compétences et des capacités de production localisées, renforcent les gains de parts là où les promoteurs standardisent les mécanismes encastrés comme ensemble de fonctionnalités de base dans les nouveaux projets résidentiels.

Principaux enseignements du rapport

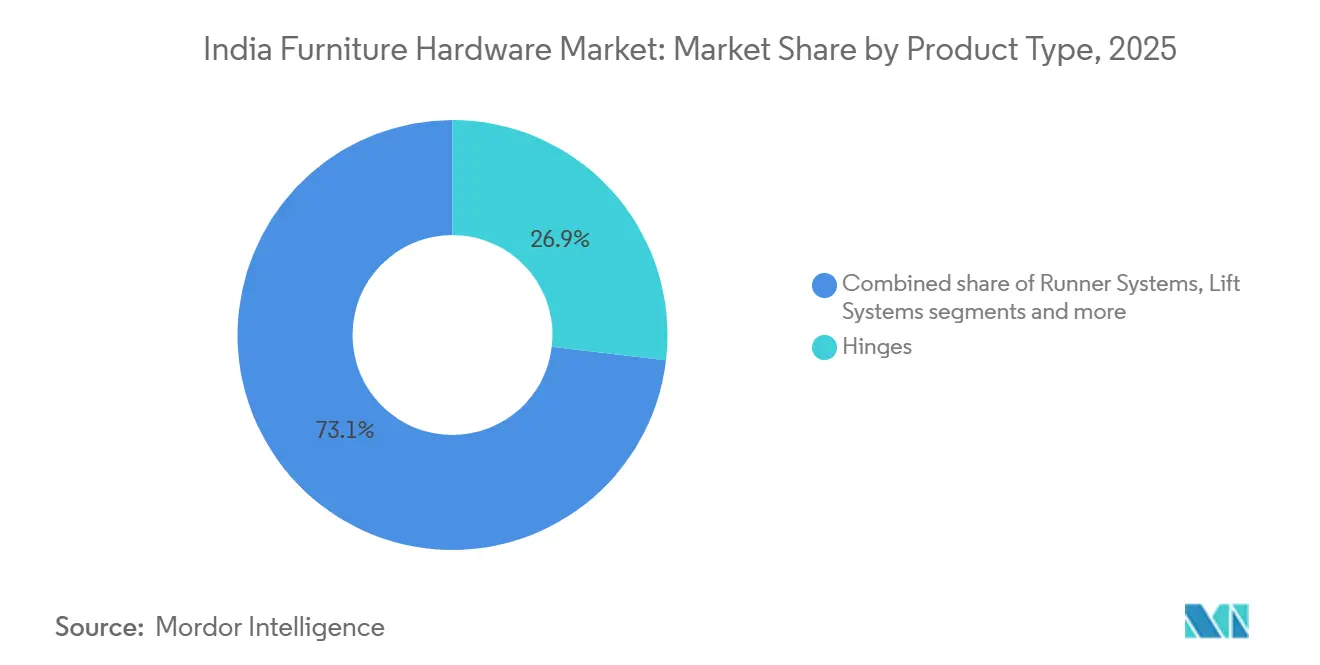

- Par type de produit, les charnières ont dominé avec une part de revenus de 26,88 % en 2025 sur le marché indien des quincailleries pour meubles. Les systèmes de relevage devraient progresser à un CAGR de 9,85 % jusqu'en 2031.

- Par matériau, l'acier représentait une part de 41,88 % en 2025 sur le marché indien des quincailleries pour meubles. Les accessoires en plastique et à base de polymères devraient afficher un CAGR de 10,35 % jusqu'en 2031.

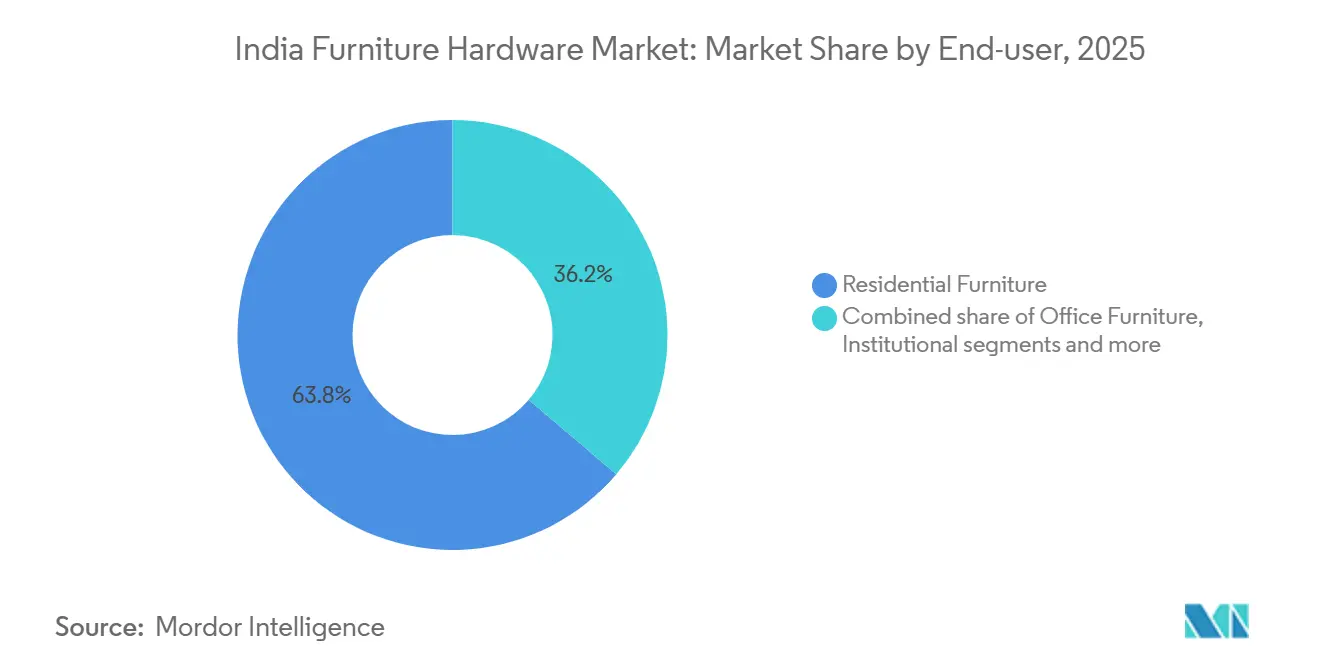

- Par utilisateur final, le secteur résidentiel représentait 63,78 % du marché indien des quincailleries pour meubles en 2025. Les équipements pour l'hôtellerie et le commerce de détail devraient croître à un CAGR de 10,02 % jusqu'en 2031.

- Par canal de distribution, les revendeurs hors ligne ont capté 74,35 % des ventes en 2025 sur le marché indien des quincailleries pour meubles. Le canal en ligne devrait se développer à un CAGR de 11,05 % jusqu'en 2031.

- Par région, le sud de l'Inde détenait 34,86 % en 2025. L'ouest de l'Inde devrait enregistrer le CAGR régional le plus rapide à 10,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des quincailleries pour meubles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénétration croissante des cuisines modulaires et des armoires dans les villes de niveau 1 à 3 | +2.8% | Cœur de l'Asie-Pacifique, plus forte dans les métropoles de l'ouest et du sud de l'Inde, se répandant dans les pôles de niveau II (Pune, Coimbatore, Kochi) | Moyen terme (2 à 4 ans) |

| Solide pipeline résidentiel et premiumisation stimulant les dépenses d'aménagement | +2.5% | National, concentré à Mumbai, Bengaluru, la région de la capitale nationale, et gains précoces à Chennai, Hyderabad | Moyen terme (2 à 4 ans) |

| Passage aux meubles organisés / prêts à assembler et standardisation OEM des accessoires | +1.9% | Pôles de fabrication mondiaux (région de la capitale nationale, Gujarat), rayonnant vers les sous-traitants à l'échelle nationale | Long terme (≥ 4 ans) |

| Expansion omnicanale : le commerce électronique et la vente directe aux consommateurs des marques élargissent la portée et l'assortiment | +1.2% | Inde urbaine (niveaux I/II), s'accélérant dans les métropoles avec la logistique du dernier kilomètre | Court terme (≤ 2 ans) |

| Les ordres de contrôle qualité du Bureau des normes indiennes rehaussent les spécifications de performance et le mix premium | +0.9% | Application nationale, axée sur la conformité dans le commerce de détail formel et les segments institutionnels | Court terme (≤ 2 ans) |

| Localisation et investissements en capital de fabrication en Inde par les grands acteurs mondiaux | +0.5% | Pôles de fabrication (Gujarat, Maharashtra, Tamil Nadu), unités orientées à l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des cuisines modulaires et des armoires dans les villes de niveau 1 à 3

Les formats modulaires s'étendent des villes de niveau I vers les bassins de niveau II et III, à mesure que les promoteurs intègrent des cuisines et des armoires fabriquées en usine dans les projets moyen-premium pour raccourcir les délais de livraison et améliorer la qualité perçue. Chaque cuisine modulaire génère une liste dense d'accessoires comprenant plusieurs paires de coulisses de tiroirs, de nombreuses charnières encastrées et un ou plusieurs systèmes de relevage par unité, ce qui démultiplie les volumes de la catégorie à mesure que les livraisons augmentent. Cette adoption encourage des normes SKU cohérentes, car les fabricants ont besoin de charnières, coulisses et mécanismes de relevage compatibles pour différentes tailles d'appartements et des agencements répétés dans des projets à plusieurs tours. Les marques adaptent désormais leurs produits aux appartements urbains compacts en mettant l'accent sur les performances de fermeture en douceur, l'assemblage sans outil et les solutions d'accès vertical qui libèrent l'espace de plan de travail tout en améliorant l'ergonomie dans les meubles hauts. Les présentoirs de produits et les centres d'expérience permettent aux acheteurs de tester les mécanismes avant la sélection, ce qui réduit les retours et renforce la confiance pour les mises à niveau premium qui élargissent le budget moyen en quincaillerie par cuisine. À mesure que l'approvisionnement se tourne vers des composants certifiés conformément aux normes nationales, les OEM modulaires privilégient les fournisseurs agréés pour une durée de vie prévisible et une résistance à la corrosion alignées sur les attentes en matière de garantie dans le logement organisé.

Solide pipeline résidentiel et premiumisation stimulant les dépenses d'aménagement

En 2026, les importants pipelines résidentiels dans les grandes villes ancrent une demande soutenue pour les cuisines, armoires et unités de rangement qui intègrent par défaut des tiroirs à fermeture douce et des charnières encastrées dans les spécifications de base. Les acheteurs allouent une part plus importante de la valeur de l'unité aux intérieurs, et la quincaillerie de marque peut augmenter la liste des matériaux de la cuisine là où l'esthétique, la cohérence des finitions et le fonctionnement silencieux sont désormais des préférences standard dans les logements urbains. Les promoteurs sur les marchés principaux pré-installent des armoires et des cuisines modulaires pour améliorer l'absorption, ce qui intègre davantage la sélection de quincaillerie au stade de la spécification du projet plutôt que comme un choix après-vente. Le soutien au financement et les offres groupées des plateformes d'intérieur simplifient les mises à niveau, ce qui oriente les projets vers des mécanismes certifiés pouvant bénéficier de garanties plus longues et d'un approvisionnement stable sur l'ensemble du cycle de construction. Les programmes de formation pour les charpentiers et les partenaires d'installation parrainés par les marques leaders renforcent la pose correcte et les performances après-vente, ce qui améliore la satisfaction et maintient la sélection répétée sur les projets futurs. L'effet net est un flux de volumes constant vers les circuits organisés qui récompensent les producteurs conformes par une acceptation plus large et des relations durables avec les projets.

Les ordres de contrôle qualité du Bureau des normes indiennes rehaussent les spécifications de performance et le mix premium

Le Bureau des normes indiennes applique désormais des ordres de contrôle qualité qui exigent que les charnières et plusieurs catégories de meubles soient agréés dans le cadre du Régime I, avec l'affichage de la marque standard, ce qui formalise les critères minimaux de durabilité et de sécurité pour les accessoires et les meubles dans le pays. Cette exigence de conformité déplace la demande des importations non agréées et des ateliers informels vers des SKU nationaux ou importés portant des licences valides du Bureau des normes indiennes, augmentant la part de l'approvisionnement organisé dans les circuits institutionnels et de commerce de détail organisé. Les premiers acteurs parmi les marques mondiales ont obtenu les licences pour les charnières et coulisses prioritaires avant l'application complète et ont utilisé la conformité pour se différencier dans les contrats de revendeurs et les partenariats avec les agrégateurs. Les détaillants organisés et les plateformes d'intérieur incluent désormais les exigences du Bureau des normes indiennes dans les accords fournisseurs, ce qui fait de la certification un prérequis pour participer aux appels d'offres multi-villes et institutionnels. Ces règles favorisent les fabricants intégrés qui peuvent répartir les coûts d'inspection, de test et de surveillance sur des volumes plus élevés et des assortiments plus larges, tandis que les fournisseurs non organisés risquent l'exclusion s'ils ne peuvent pas satisfaire aux audits et à la documentation. Au fil du temps, le mix premium augmente à mesure que les promoteurs et les propriétaires choisissent des mécanismes encastrés certifiés et des coulisses testées en cycle, valorisant le fonctionnement silencieux, la résistance à la corrosion et des tolérances cohérentes alignées sur des performances pluriannuelles.

Localisation et investissements en capital de fabrication en Inde par les grands acteurs mondiaux

Les multinationales établies ont augmenté leurs investissements locaux dans la fabrication et l'assemblage pour se couvrir contre l'exposition aux devises, raccourcir les délais et s'aligner sur les attentes en matière de conformité et de service sur le marché indien des quincailleries pour meubles. Les ajouts de capacité par les marques leaders couvrent des systèmes de caissons localisés, des assortiments de coulisses plus larges et des centres de formation aux produits qui renforcent l'influence sur les spécifications et améliorent l'écosystème des installateurs. Les centres d'expérience permettent aux architectes et aux consommateurs d'évaluer en personne la qualité du mouvement et les choix de finition, puis de finaliser les transactions via des parcours omnicanaux qui relient les showrooms à l'approvisionnement des revendeurs et à l'exécution numérique. La localisation soutient également le potentiel d'exportation pour certains SKU, car les usines indiennes se développent pour la distribution régionale tandis que les composants de précision pour les systèmes de mouvement haut de gamme continuent de s'appuyer sur des centres d'excellence mondiaux[2]Équipe Häfele India, « Fabrication en Inde et centres d'expérience », Häfele India, hafeleindia.com. L'effet combiné est une base d'approvisionnement plus résiliente avec des cycles de réapprovisionnement plus courts, des coûts plus prévisibles et des empreintes de conformité plus solides qui s'alignent sur les normes d'application croissantes. Cette expansion des capacités amplifie l'écart de différenciation avec les petits assembleurs, notamment là où l'étendue de l'assortiment, le soutien aux installateurs et la couverture des licences pèsent lourd dans la sélection des fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La volatilité des prix des matières premières (acier, zinc, polymères) comprime les marges | -1.1% | National, aigu pour les assembleurs dépendants des importations dans les pôles côtiers, les producteurs couverts sont moins exposés | Court terme (≤ 2 ans) |

| La fragmentation et la concurrence non organisée exercent une pression sur les prix et la qualité | -0.8% | Marchés de niveau II/III, pôles périurbains avec des ateliers informels | Moyen terme (2 à 4 ans) |

| Lacunes en compétences d'installation pour les mécanismes avancés | -0.3% | Zones rurales et géographies de niveau III, avec une infrastructure de formation technique limitée | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour les composants de mouvement premium et de précision | -0.2% | Résidentiel haut de gamme, sensible à la logistique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (acier, zinc, polymères) comprimant les marges

Les fluctuations des prix de l'acier, du zinc et des polymères ont accru l'incertitude sur les coûts des intrants pour les fabricants d'accessoires, en particulier pour ceux qui ne disposent pas de contrats pluritrimestriels ou de capacités de couverture. Les petits assembleurs qui proposent des commandes à prix fixe aux constructeurs peuvent subir une compression des marges si les fournisseurs réajustent les prix des bobines ou des résines en cours d'exécution, ce qui pèse sur la trésorerie et compromet les délais de livraison. Les producteurs intégrés atténuent les chocs grâce à des achats contractuels, à la planification des capacités et à des investissements en outillage qui réduisent les rebuts et stabilisent les coûts de conversion par unité dans les usines. Même pour les acteurs de grande taille, des épisodes de forte volatilité peuvent réduire l'EBITDA à court terme, ce qui encourage la diversification entre les matériaux et les spécifications pour rééquilibrer la rentabilité. À moyen terme, la profondeur de la fabrication locale et un approvisionnement équilibré entre les géographies devraient réduire l'exposition aux intrants importés pour les SKU de milieu de gamme, bien que les composants de mouvement premium puissent encore dépendre des chaînes d'approvisionnement mondiales. Les marques qui structurent des clauses d'indexation avec les clients OEM et de projet maintiennent plus efficacement leur pouvoir de fixation des prix lorsque les coûts des matières premières augmentent, améliorant la résilience au fil des cycles.

Fragmentation et concurrence non organisée exerçant une pression sur les prix et la qualité

Le marché indien des quincailleries pour meubles reste modérément fragmenté, avec une longue traîne d'ateliers régionaux et de stockistes d'importation qui se concurrencent sur les prix plutôt que sur la durée de vie documentée en cycle ou la résistance à la corrosion. Dans les marchés de niveau II et III, les accessoires non certifiés sous-cotent souvent les SKU conformes, ce qui comprime les marges des acteurs organisés lorsque les prix dominent sur les performances sur le cycle de vie. L'application axée sur la certification limite désormais l'accès aux circuits formels pour les produits non agréés, ce qui devrait progressivement améliorer les niveaux de qualité de base et récompenser les fournisseurs organisés. Les marques se différencient par la formation des installateurs, le soutien sur site et les garanties pluriannuelles qui intègrent l'amortissement à fermeture douce et les finitions premium comme normes acceptées dans les environnements résidentiels et institutionnels[3]. Au fil du temps, la formation des revendeurs, des accords fournisseurs plus stricts et la transparence omnicanale réduiront la sélection adverse dans les pôles sensibles aux prix et augmenteront la part de conformité de la catégorie. La transition est progressive, là où la capacité d'application est limitée, mais la direction est claire à mesure que les normes nationales et le commerce de détail organisé se développent ensemble.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la standardisation valorise les variantes à fermeture douce et le rangement vertical

Les charnières ont occupé la première position par type de produit avec 26,88 % en 2025, tandis que les systèmes de relevage devraient connaître la croissance la plus rapide à un CAGR de 9,85 % jusqu'en 2031, reflétant les besoins ergonomiques et la premiumisation dans les logements urbains compacts. Les charnières encastrées avec amortissement intégré attirent désormais une préférence plus élevée car elles offrent un fonctionnement plus silencieux et des lignes d'armoire plus nettes qui correspondent à l'intention de conception des formats modulaires. Les mécanismes d'accès vertical répondent aux meubles hauts en hauteur sous plafond qui augmentent le rangement sans agrandir l'empreinte de la cuisine, ce qui est pertinent dans les appartements de taille moyenne dans les grandes villes. Les systèmes de coulisses de tiroirs se développent avec l'adoption des formats de caissons, et la production localisée vise à réduire les délais tout en maintenant une action de fermeture douce fiable dans toutes les catégories de charge. Les poignées et boutons continuent de faire face à une pression tarifaire plus forte, bien que des finitions soigneusement sélectionnées et des collections coordonnées créent de petites primes là où les designers spécifient des ensembles complets. Les articles complémentaires tels que les éclairages et serrures d'armoire augmentent les taux d'attachement dans le commerce de détail organisé, et les marques qui offrent des assortiments plus larges en bénéficient à mesure que les revendeurs consolident leurs listes de fournisseurs.

Les systèmes de relevage deviennent une mise à niveau par défaut dans les cuisines de plus grande valeur car ils libèrent l'espace de travail, réduisent les obstructions et maintiennent l'alignement sur des cycles d'utilisation plus longs dans des conditions humides. Les systèmes de coulisses qui équilibrent les capacités de charge avec un déplacement fluide améliorent l'expérience utilisateur, et l'assemblage sans outil réduit le temps des installateurs pour les projets avec des délais de livraison serrés. Dans ce contexte, la formation aux spécifications qui aide les charpentiers à choisir le bon bras, le bon recouvrement et la bonne capacité de coulisse réduit les rappels et soutient l'utilisation répétée de SKU certifiés. Les marques renforcent cela avec des garanties qui renforcent la confiance dans les produits testés en cycle et s'alignent sur la préférence des promoteurs pour une qualité documentée conformément aux normes nationales. À mesure que ces tendances mûrissent, les charnières et les coulisses restent l'épine dorsale de la catégorie, tandis que les systèmes de relevage augmentent leur part à partir d'une base plus faible grâce aux gains ergonomiques dans les cuisines premium et moyen-premium.

Par matériau : les accessoires à base de polymères perturbent les compromis entre coût et design

L'acier a dominé les matériaux avec une part de 41,88 % en 2025, soutenu par la résistance et les performances anticorrosion que les cuisines et les armoires exigent dans les divers climats indiens. Les accessoires en plastique et à base de polymères devraient croître à un CAGR de 10,35 % jusqu'en 2031, à mesure que les composés techniques intègrent l'amortissement, des géométries complexes et des poids plus légers qui réduisent la charge sur les charnières et les coulisses. L'équilibre entre esthétique, durabilité et coût favorise l'acier dans les applications à forte charge, tandis que les polymères s'imposent dans les rôles d'accessoires et non porteurs où les formes moulées apportent des avantages. L'aluminium convient aux cas d'utilisation où l'économie de poids et les profils fins commandent une prime, notamment dans les systèmes coulissants et certains composants d'armoires. Le laiton persiste dans les accessoires de luxe où la profondeur et la qualité tactile comptent, bien que les volumes se concentrent autour de l'acier et des polymères avancés dans les projets grand public[4]Équipe corporate Godrej Interio, « Cas d'utilisation institutionnels et de bureau », Godrej Interio, godrejinterio.com.

La fiabilité de l'approvisionnement et l'alignement sur la certification influencent désormais le mix de matériaux, car les intrants certifiés facilitent l'obtention de licences dans le cadre du régime du Bureau des normes indiennes et réduisent les risques lors des audits de surveillance. La production localisée de coulisses et de caissons réduit l'exposition aux fluctuations de change pour les SKU grand public, tandis que les amortisseurs critiques pour le mouvement et les pièces de précision peuvent encore dépendre de centres d'excellence internationaux. À mesure que les composés polymères s'améliorent en résistance aux UV et à l'usure, la substitution augmentera là où les charges en cycle sont plus faibles, mais l'acier inoxydable et l'acier de haute qualité maintiennent leur leadership là où la résistance à la charge et à la corrosion sont non négociables. La sensibilisation croissante aux intrants recyclables et à la traçabilité dans l'approvisionnement en résine devrait soutenir les fournisseurs formels à mesure que la documentation devient partie intégrante des achats, notamment dans les circuits institutionnels. Sur la fenêtre de prévision, les polymères étendent leur portée aux organisateurs et aux composants auxiliaires, tandis que l'acier reste le fondement des coulisses et des charnières qui définissent l'expérience utilisateur dans les zones d'utilisation à haute fréquence.

Par utilisateur final : les équipements pour l'hôtellerie dépassent le résidentiel grâce à la standardisation et au renouvellement

Le secteur résidentiel représentait 63,78 % du volume 2025, les nouvelles livraisons de logements se convertissant directement en demande pour les charnières, coulisses et mécanismes de relevage qui constituent la liste de matériaux de base. Les projets institutionnels et hôteliers augmentent l'intensité des spécifications, et les équipements pour l'hôtellerie et le commerce de détail devraient croître à un CAGR de 10,02 % à mesure que les chaînes standardisent des équipements devant résister à une utilisation fréquente. Les achats organisés dans les hôpitaux, les écoles et les bureaux publics relèvent les seuils de documentation et de certification, ce qui oriente les dépenses vers des fournisseurs agréés avec une qualité stable. Les environnements de bureau s'appuient désormais sur le rangement modulaire et les agencements adaptables, ce qui ajoute une demande cohérente mais mesurée pour les coulisses, la gestion des câbles et les mécanismes légers centrés sur la maintenabilité. Le résidentiel domine toujours en unités, mais les commandes hôtelières et institutionnelles peuvent offrir une valeur plus élevée par site lorsque les projets spécifient des fonctionnalités à fermeture douce et des composants testés en cycle pour une utilisation intensive.

Les SKU standardisés et les cadres fournisseurs dans l'hôtellerie réduisent la variation entre les établissements, ce qui génère des commandes multi-sites qui favorisent les marques avec une large gamme, une profondeur de stock et un support après-vente. Les formats de commerce de détail et les environnements de restauration rapide privilégient une installation rapide et la durabilité sous fort trafic, ce qui récompense l'assemblage sans outil et la durée de vie documentée en cycle comme base de sélection. Ces utilisateurs acceptent souvent de modestes primes de prix pour des accessoires qui évitent les temps d'arrêt de maintenance, faisant passer la conversation du coût initial à la valeur sur le cycle de vie. Au fil du temps, l'essor des achats organisés pour les institutions publiques et privées devrait approfondir la pénétration de la catégorie pour les accessoires certifiés et réduire l'écart entre les parts résidentielle et non résidentielle en termes de valeur. Le marché indien des quincailleries pour meubles continuera de s'appuyer sur la dynamique résidentielle, tandis que les niches non résidentielles soutiennent l'expansion des marges grâce à des spécifications plus élevées et des cadres répétés.

Par canal de distribution : la solidité du hors ligne rencontre les avantages de l'assortiment et des données du en ligne

Les revendeurs hors ligne ont capté 74,35 % des ventes de 2025, reflétant l'importance du stock local, des conditions de crédit et du soutien aux installateurs pour les petits entrepreneurs et les projets menés par des charpentiers. Le canal en ligne devrait se développer à un CAGR de 11,05 % à mesure que les plateformes proposent des assortiments certifiés et regroupent des conseils d'installation clairs qui réduisent le risque de sélection pour les primo-acheteurs. Les parcours hybrides qui commencent par la découverte numérique et se poursuivent en showroom pour des essais de produits représentent désormais une part croissante de la réflexion, notamment dans les budgets premium et moyen-premium. Les réseaux de magasins franchisés et partenaires hébergés par les marques leaders étendent des présentoirs cohérents et des formations dans les villes de niveau II, ce qui renforce l'influence sur les spécifications auprès des installateurs et des designers. À mesure que davantage de SKU satisfont aux exigences de conformité, les catalogues numériques gagnent en valeur en permettant une sélection par filtres et des comparaisons directes sur les capacités de charge, les options de finition et les détails de licence. Bien que les frais d'expédition puissent être plus élevés pour les composants en acier lourd dans les modèles de livraison directe à domicile, la livraison programmée et l'emballage vérifié réduisent les retours et élargissent la portée dans les villes sans revendeurs à gamme complète.

Le crédit des revendeurs, la formation locale et la disponibilité rapide maintiennent les circuits hors ligne indispensables pour l'exécution des projets où les délais sont serrés et les changements surviennent tard dans le cycle de construction. Les canaux en ligne contribuent à l'échelle en exposant les petites villes aux accessoires premium certifiés que les stockistes locaux peuvent ne pas proposer, créant de nouveaux bassins de demande au-delà des centres métropolitains. Les marques qui synchronisent les stocks et les services entre les points d'entrée en ligne et hors ligne améliorent la satisfaction et collectent des données qui affinent les assortiments et les prévisions. Sur l'horizon de prévision, la part devrait se normaliser vers un équilibre hybride, où la découverte et la spécification se déplacent en ligne tandis que l'installation et le support restent intensément locaux. Ces évolutions favoriseront les fabricants et les distributeurs qui unifient les catalogues, la formation et les informations de conformité sur tous les canaux sans sacrifier la disponibilité et la qualité de service au dernier kilomètre.

Analyse géographique

Le sud de l'Inde détenait 34,86 % du marché indien des quincailleries pour meubles en 2025, ancré par une adoption précoce du modulaire et des livraisons résidentielles régulières à Bengaluru, Chennai et Hyderabad. Des parts plus élevées d'unités moyen-premium et premium dans ces villes favorisent les mécanismes encastrés et les tiroirs à fermeture douce comme caractéristiques standard qui augmentent le budget de la catégorie par logement. La formation des installateurs et les centres d'expérience des marques restent une priorité dans cette région, où l'humidité et les conditions côtières influencent une tendance vers les choix en acier inoxydable et résistants à la corrosion qui soutiennent les performances sur le cycle de vie. L'application réglementaire des normes du Bureau des normes indiennes dans les circuits de commerce de détail organisé renforce l'argument en faveur des fournisseurs agréés et réduit l'espace pour les alternatives non organisées.

L'ouest de l'Inde affiche la plus rapide expansion régionale projetée à un CAGR de 10,55 % jusqu'en 2031, reflétant une forte premiumisation, d'importants pipelines de projets et l'accent mis par les promoteurs sur des intérieurs modulaires standardisés dans la région métropolitaine de Mumbai et à Pune. Cela se traduit par un contenu en quincaillerie par unité plus élevé dans les appartements premium et ultra-premium qui privilégient le fonctionnement silencieux, des capacités de charge robustes et des finitions coordonnées. Les réseaux de revendeurs avec de larges assortiments et un réapprovisionnement rapide soutiennent l'exécution sur les sites à plusieurs tours, une caractéristique qui favorise les marques nationales avec une conformité et des empreintes de service cohérentes. L'investissement dans la production et l'assemblage localisés soutient des délais plus courts et un meilleur contrôle des coûts, ce qui améliore la compétitivité face aux importations dans la gamme grand public.

Le nord de l'Inde présente des tendances mixtes, avec une croissance tirée par le luxe dans certains corridors et une demande sensible aux coûts dans les micro-marchés à forte présence d'investisseurs, qui ensemble maintiennent une large présence de la catégorie à des prix variés. Les fournisseurs organisés bénéficient d'écosystèmes de revendeurs établis et d'une logistique fiable qui raccourcissent les délais de service dans la région de Delhi et la capitale nationale et les villes voisines. L'est et le nord-est de l'Inde restent les plus petits segments mais montrent des améliorations progressives grâce à une meilleure logistique et à l'accès au commerce électronique pour les SKU certifiés, ce qui améliore les niveaux de qualité de base au fil du temps. À mesure que les normes nationales et l'accès omnicanal continuent de se développer, des cadres fournisseurs cohérents et la formation des installateurs stimuleront une progression régulière dans les régions en retard.

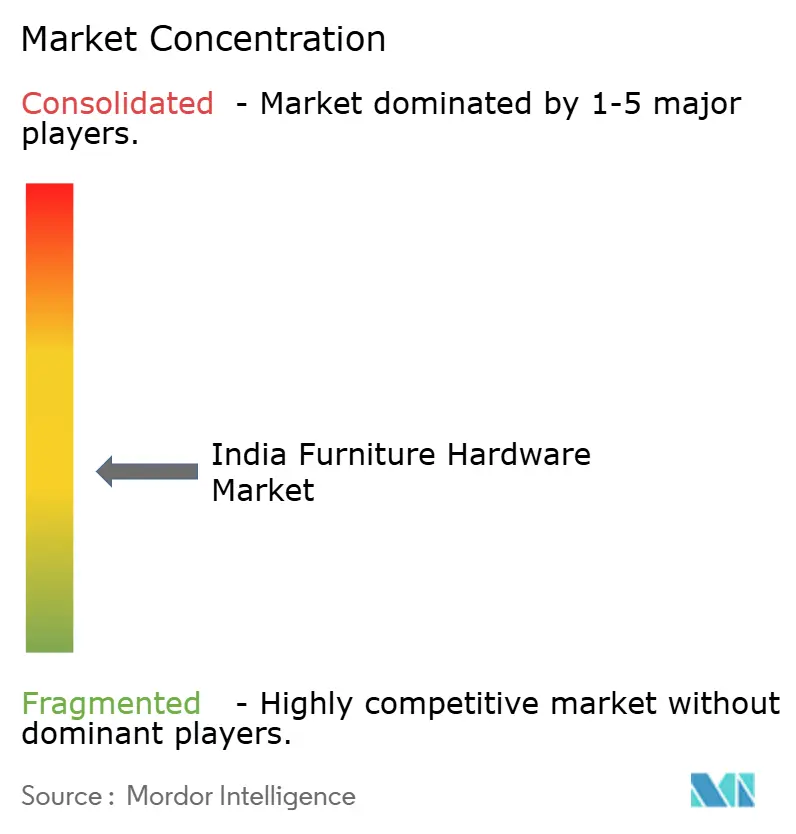

Paysage concurrentiel

Le marché indien des quincailleries pour meubles est modérément concentré, les cinq premiers acteurs organisés détenant ensemble une minorité significative de la part totale, tandis que les fournisseurs régionaux et les ateliers non organisés conservent une large présence dans les pôles sensibles aux prix. Les marques leaders mettent l'accent sur la conformité, l'étendue de l'assortiment et la formation des installateurs pour convertir les spécifications de projets en demande stable dans les pipelines résidentiels et institutionnels. L'agrément du Bureau des normes indiennes est devenu une pierre angulaire de la différenciation qui détermine l'accès aux circuits de commerce de détail formel et institutionnel, augmentant l'importance des tests documentés et de la préparation à la surveillance. Les investissements en capacité localisée améliorent la résilience, réduisent les coûts à l'arrivée et soutiennent des lancements de nouveaux produits plus rapides adaptés aux besoins du marché. Les centres d'expérience et les formats de franchise approfondissent l'engagement avec les charpentiers et les designers, façonnant les préférences au moment de la spécification et de la formation.

Les mouvements stratégiques reflètent ces priorités. Hettich a annoncé des plans pour une troisième usine en Inde d'ici 2026 et continue de développer des programmes de formation qui soutiennent la pose correcte et les performances à long terme des systèmes à fermeture douce dans les cuisines et les armoires. Häfele a élargi la production localisée et les partenariats pour augmenter l'approvisionnement en Inde pour les lignes de produits clés tout en développant les présentoirs et la formation dans les pôles de niveau II via des showrooms soigneusement sélectionnés. Blum a développé des espaces d'expérience de marque pour renforcer le positionnement premium et offrir une évaluation pratique des systèmes de relevage et des solutions de tiroirs qui ancrent les cuisines haut de gamme. Les champions nationaux continuent d'élargir leurs assortiments et d'investir dans l'expansion des canaux pour répondre à la demande tirée par les projets dans le logement, l'hôtellerie, les bureaux et les marchés publics.

L'intégration omnicanale connecte la découverte, la sélection et l'installation sur les plateformes numériques et les showrooms physiques, permettant aux assortiments certifiés d'atteindre les acheteurs bien au-delà des centres métropolitains sur le marché indien des quincailleries pour meubles. L'activité d'investissement souligne la confiance dans la croissance de la catégorie, car les acteurs de l'écosystème relient la conception, les achats et l'installation pour offrir des propositions de valeur intégrées aux clients résidentiels et commerciaux. Les marques étendent également les écosystèmes de produits avec des SKU d'éclairage et d'accessoires qui augmentent les taux d'attachement et la valeur des transactions sans ajouter de complexité à l'installation. Sur la fenêtre de prévision, les acteurs dotés d'une conformité robuste, d'une formation et d'une capacité localisée sont bien positionnés pour capter les gains de l'application réglementaire et de l'élévation des normes de spécification dans tous les segments.

Leaders du secteur indien des quincailleries pour meubles

Hettich India Pvt. Ltd

Häfele India Pvt. Ltd.

Godrej Locks & Architectural Fittings & Systems

Ebco Pvt. Ltd.

Ozone Overseas Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hettich India a annoncé des plans pour établir une troisième usine de fabrication d'ici fin 2026, en complément des installations existantes à Vadodara et Indore, ainsi que l'expansion du format de franchise HeX visant 100 points de contact expérientiels sur deux ans.

- Août 2025 : Livspace a investi 5,5 millions USD dans TplusA India, un fournisseur de quincaillerie premium, pour approfondir l'intégration verticale et sécuriser l'approvisionnement pour les offres complètes de cuisines et d'armoires.

- Juillet 2025 : MR.DIY s'est étendu dans le sud de l'Inde avec des plans pour plus de 40 nouveaux magasins, augmentant l'accès au commerce de détail organisé aux quincailleries pour meubles dans les villes de niveau II.

- Avril 2025 : Godrej Interio a annoncé un investissement de 55 crores de roupies pour transformer son portefeuille de meubles de bureau B2B en mettant l'accent sur des produits flexibles et ergonomiques et des solutions connexes pour les espaces de travail.

Périmètre du rapport sur le marché indien des quincailleries pour meubles

La quincaillerie pour meubles comprend les fixations, les accessoires et les composants individuels essentiels à la fabrication de pièces de mobilier fonctionnelles et durables. Ce rapport fournira une analyse détaillée du marché indien des quincailleries pour meubles. Le rapport examine la dynamique du marché, met en évidence les tendances émergentes dans le segment et les marchés régionaux, et offre des perspectives sur les différentes catégories de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel.

Le marché indien des quincailleries pour meubles est segmenté par type de produit, matériau, utilisateur final, canal de distribution et région. Par type de produit, le marché est divisé en charnières, systèmes de coulisses, systèmes de relevage, systèmes de caissons, paniers métalliques, systèmes de portes coulissantes, poignées, tirants et boutons, fixations (vis, boulons, écrous, etc.) et autres. Par matériau, le marché comprend l'acier, l'alliage de zinc, l'aluminium, les matériaux en plastique et à base de polymères, et le laiton et autres métaux. Par utilisateur final, le marché est catégorisé en meubles résidentiels, meubles de bureau, équipements pour l'hôtellerie et le commerce de détail, et applications institutionnelles (santé et éducation). Par canal de distribution, le marché est segmenté en hors ligne – revendeur et commerce de détail, et en ligne – commerce électronique et canaux de vente directe aux consommateurs des marques. Géographiquement, l'analyse de marché couvre le nord de l'Inde, l'ouest de l'Inde, le sud de l'Inde, et l'est et le nord-est de l'Inde. Le rapport fournit la taille du marché et les prévisions pour le marché indien des quincailleries pour meubles en valeur (USD) pour tous les segments ci-dessus.

| Charnières |

| Systèmes de coulisses |

| Systèmes de relevage |

| Systèmes de caissons |

| Paniers métalliques |

| Systèmes de portes coulissantes |

| Poignées, tirants et boutons |

| Fixations (vis, boulons, écrous, etc.) |

| Autres |

| Acier |

| Alliage de zinc |

| Aluminium |

| Plastique et à base de polymères |

| Laiton et autres métaux |

| Meubles résidentiels |

| Meubles de bureau |

| Équipements pour l'hôtellerie et le commerce de détail |

| Institutionnel (santé, éducation) |

| Hors ligne – Revendeur et commerce de détail |

| En ligne – Commerce électronique et vente directe aux consommateurs des marques |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est et nord-est de l'Inde |

| Par type de produit | Charnières |

| Systèmes de coulisses | |

| Systèmes de relevage | |

| Systèmes de caissons | |

| Paniers métalliques | |

| Systèmes de portes coulissantes | |

| Poignées, tirants et boutons | |

| Fixations (vis, boulons, écrous, etc.) | |

| Autres | |

| Par matériau | Acier |

| Alliage de zinc | |

| Aluminium | |

| Plastique et à base de polymères | |

| Laiton et autres métaux | |

| Par utilisateur final | Meubles résidentiels |

| Meubles de bureau | |

| Équipements pour l'hôtellerie et le commerce de détail | |

| Institutionnel (santé, éducation) | |

| Par canal de distribution | Hors ligne – Revendeur et commerce de détail |

| En ligne – Commerce électronique et vente directe aux consommateurs des marques | |

| Par région | Nord de l'Inde |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Est et nord-est de l'Inde |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché indien des quincailleries pour meubles ?

La taille du marché indien des quincailleries pour meubles est de 3,48 milliards USD en 2025 et devrait atteindre 6,31 milliards USD d'ici 2031 à un CAGR de 9,77 % sur la période 2026-2031.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide en Inde ?

Les charnières ont dominé avec une part de revenus de 26,88 % en 2025, tandis que les systèmes de relevage devraient connaître la croissance la plus rapide à un CAGR de 9,85 % jusqu'en 2031.

Quelle région devrait se développer le plus rapidement en Inde ?

L'ouest de l'Inde devrait afficher le CAGR régional le plus rapide à 10,55 % jusqu'en 2031, tandis que le sud de l'Inde détenait la part la plus élevée en 2025 à 34,86 %.

Comment les ordres de contrôle qualité du Bureau des normes indiennes modifient-ils la dynamique concurrentielle ?

L'agrément du Bureau des normes indiennes oriente les volumes vers les fournisseurs certifiés, relève les niveaux de performance de base et limite l'accès aux produits non agréés dans les circuits de commerce de détail organisé et institutionnel.

Quels canaux de distribution s'imposent sur le marché indien des quincailleries pour meubles ?

Les revendeurs hors ligne détenaient 74,35 % des ventes de 2025, et le canal en ligne se développe plus rapidement à un CAGR de 11,05 % à mesure que les assortiments et les conseils d'installation se déplacent en ligne.

Quels segments d'utilisateurs finaux offrent les meilleures perspectives de croissance ?

Le résidentiel ancre les volumes à 63,78 % en 2025, tandis que les équipements pour l'hôtellerie et le commerce de détail connaissent la croissance la plus rapide à un CAGR de 10,02 % en raison de la standardisation et de l'utilisation fréquente.

Dernière mise à jour de la page le: