Taille et Part du Marché Indien des Repas Traditionnels Surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

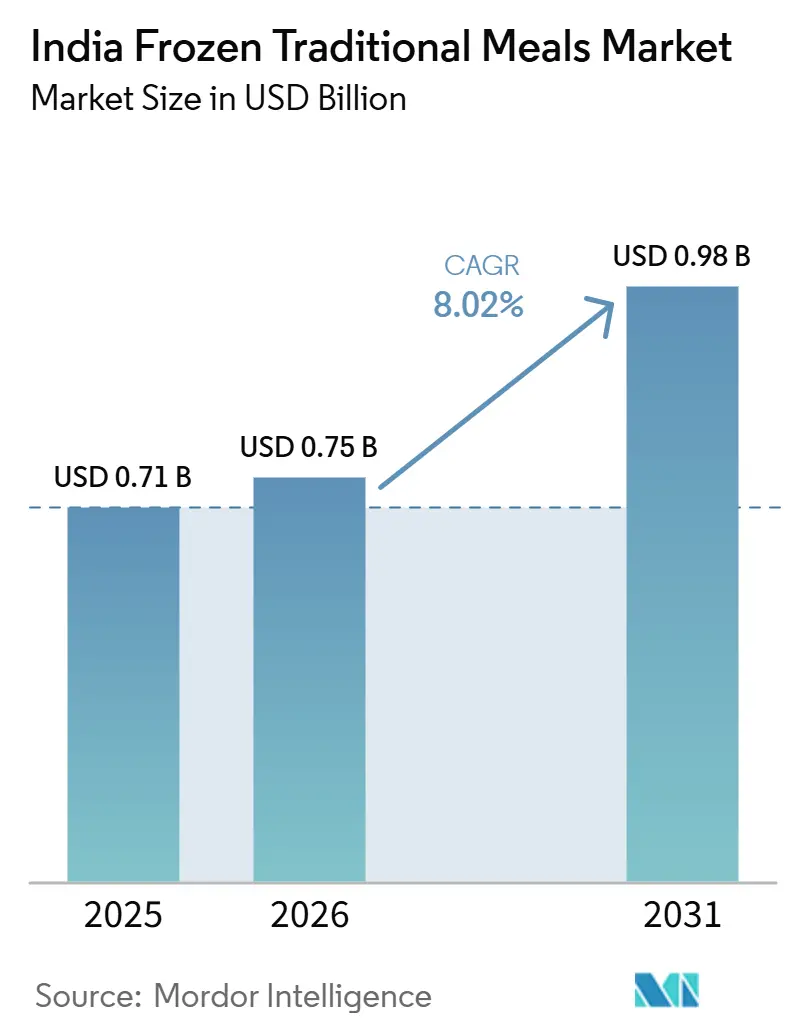

| Taille du marché de l'année de base (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2026) | 0.75 Milliards de dollars |

| Taille du Marché (2031) | 0.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

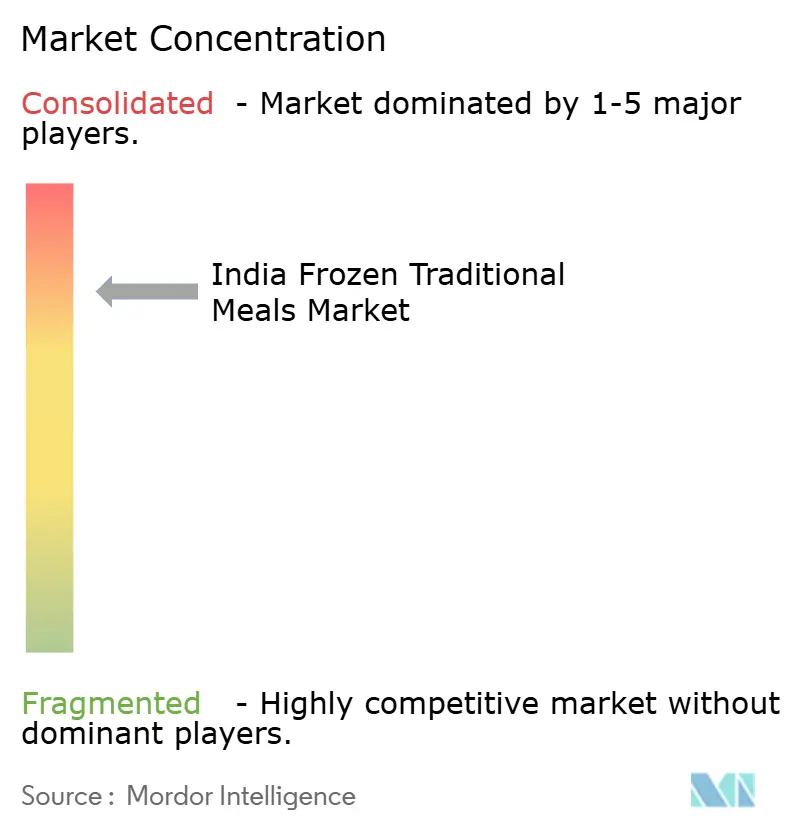

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Repas Traditionnels Surgelés par Mordor Intelligence

La taille du marché indien des repas traditionnels surgelés devrait passer de 0,71 milliard USD en 2025 à 0,75 milliard USD en 2026, pour atteindre 0,98 milliard USD d'ici 2031, avec un CAGR de 8,02 % sur la période 2026-2031. Le marché indien des repas traditionnels surgelés évolue d'une consommation occasionnelle de commodité vers une consommation domestique plus régulière dans les centres urbains, soutenu par la hausse de la participation des femmes à la population active, la multiplication des foyers nucléaires et un meilleur accès au commerce rapide. La demande sur le marché indien des repas traditionnels surgelés est façonnée par une nette préférence pour les plats régionaux familiers plutôt que pour les aliments surgelés génériques, ce qui maintient l'authenticité au cœur de la conception des produits et du positionnement des marques. Le marché indien des repas traditionnels surgelés connaît également une expansion de l'offre au-delà des currys et des parathas de base, ouvrant ainsi la voie aux repas à base de riz, aux formats thali et aux gammes de cuisine régionale. Les acteurs organisés du marché indien des repas traditionnels surgelés renforcent leur position grâce à des investissements dans la chaîne du froid, une présence dans le commerce moderne et des choix d'emballage qui améliorent la visibilité et la facilité d'utilisation. Dans le même temps, le marché indien des repas traditionnels surgelés est encore confronté à un accès inégal aux entrepôts frigorifiques en dehors des grandes métropoles et à un biais culturel persistant en faveur des aliments fraîchement préparés, ce qui concentre la croissance dans les villes les mieux desservies.

Points Clés du Rapport

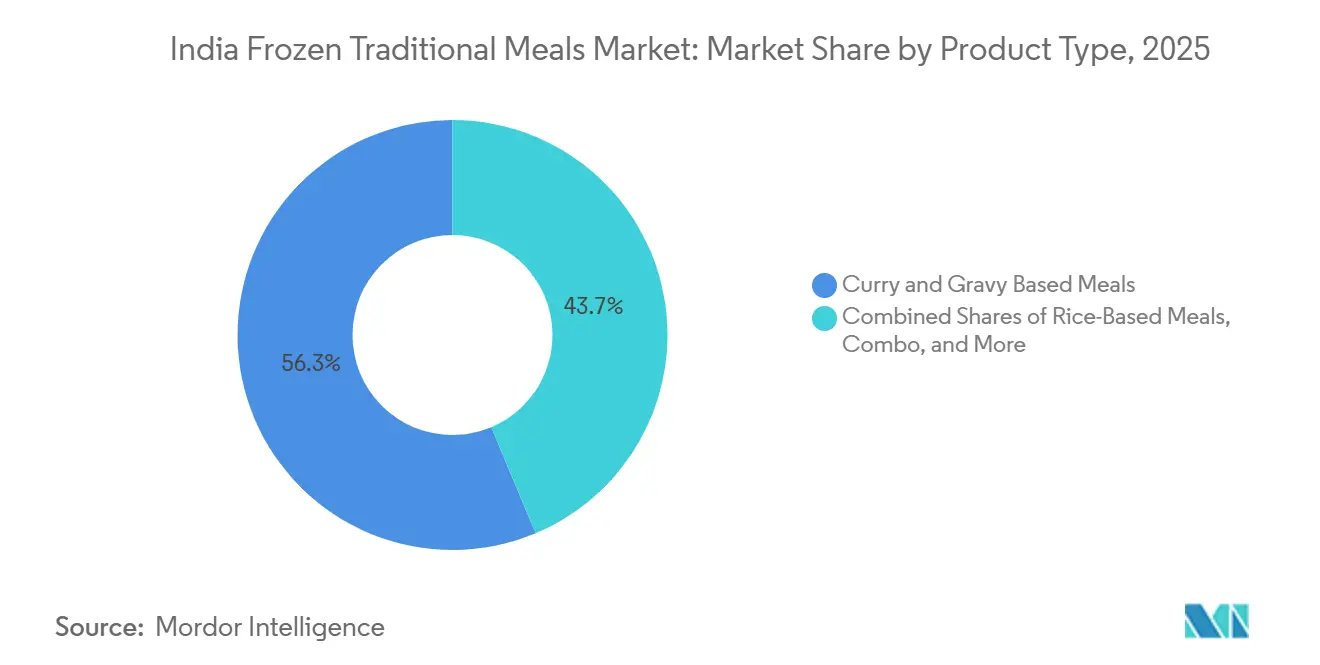

- Par type de produit, les repas à base de curry et de sauce détenaient 56,32 % de la part du marché indien des repas traditionnels surgelés en 2025, tandis que les repas à base de riz devraient croître à un CAGR de 9,78 % jusqu'en 2031.

- Par type de cuisine, les repas nord-indiens représentaient 42,38 % de la taille du marché indien des repas traditionnels surgelés en 2025, tandis que les repas ouest-indiens devraient se développer à un CAGR de 10,11 % jusqu'en 2031.

- Par type d'emballage, les barquettes de stérilisation et micro-ondables détenaient une part de 45,32 % en 2025, tandis que les boîtes et les cartons devraient croître à un CAGR de 9,96 % jusqu'en 2031.

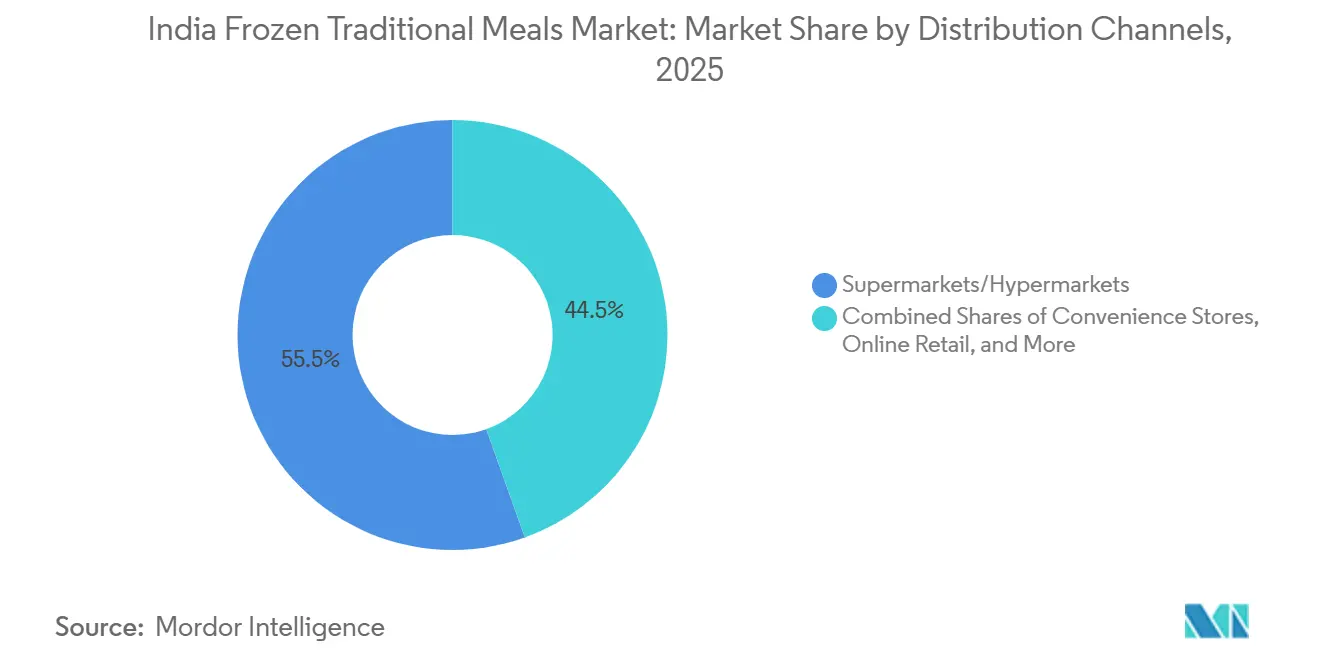

- Par canal de distribution, les supermarchés/hypermarchés détenaient une part de 55,47 % en 2025, tandis que les canaux de vente au détail en ligne devraient se développer à un CAGR de 10,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien des Repas Traditionnels Surgelés

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Repas Indiens Régionaux dans des Formats Pratiques | +1.5% | National ; intensité concentrée dans les villes de niveau 1 (Mumbai, Delhi, Bengaluru, Hyderabad) | Moyen terme (2-4 ans) |

| Expansion de la Distribution Organisée et des Plateformes de Commerce Rapide | +1.8% | National ; premiers gains dans les métropoles et les villes de niveau 1 | Court terme (≤ 2 ans) |

| Innovation Croissante dans la Cuisine Indienne Surgelée | +1.2% | National ; adoption premium concentrée à Bengaluru, Mumbai, Delhi | Moyen terme (2-4 ans) |

| Demande Croissante des Étudiants et des Jeunes Professionnels | +1.0% | National ; orientée vers les villes universitaires et les pôles d'emploi informatique | Court terme (≤ 2 ans) |

| Expansion de la Demande en Restauration Collective et Institutionnelle | +0.8% | National ; en accélération dans les pôles de cuisines fantômes (Bengaluru, Pune, Hyderabad) | Moyen terme (2-4 ans) |

| Hausse du Revenu Disponible et Consommation Alimentaire Premium | +0.9% | National ; concentrée dans les villes de niveau 1 et les villes de niveau 2 émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Repas Indiens Régionaux dans des Formats Pratiques

Le marché indien des repas traditionnels surgelés bénéficie d'une demande accrue pour les plats régionaux qui permettent de gagner du temps sans perdre leur caractère familier. Les consommateurs choisissent de plus en plus des produits correspondant aux habitudes alimentaires indiennes quotidiennes, ce qui maintient les profils de saveurs locales au cœur de la croissance de la catégorie. La demande ne se limite plus aux repas nord-indiens, et les marques élargissent leurs portefeuilles vers les formats sud-indiens et ouest-indiens. Cette demande est en hausse, en raison de la croissance de la population active. Selon les données de la Banque mondiale de 2025, la population active totale en Inde s'élevait à 617,62 millions de personnes[1]Source : Banque mondiale, "Population active totale en Inde", data.worldbank.org. Cette demande croissante pousse les entreprises à cartographier plus soigneusement les préférences gustatives locales dans les différentes villes et groupes de consommateurs. En conséquence, l'innovation sur le marché indien des repas traditionnels surgelés devient plus spécifique à chaque cuisine et moins dépendante des formats standard d'aliments surgelés.

Expansion de la Distribution Organisée et des Plateformes de Commerce Rapide

Le marché indien des repas traditionnels surgelés profite d'un meilleur accès grâce aux canaux de distribution organisée et de commerce rapide dans les zones urbaines denses. Les rayons congélateurs dédiés dans le commerce moderne améliorent la découverte des produits, tandis que la livraison rapide facilite les achats de surgelés pour les ménages qui ne planifient pas de grands approvisionnements hebdomadaires. Ce changement de canal réduit l'un des principaux obstacles à l'essai, car les consommateurs peuvent acheter des repas surgelés selon leurs besoins plutôt que de constituer de grands stocks dans leur congélateur à domicile. Cela favorise également les achats répétés, notamment pour les portions individuelles et les petits emballages familiaux adaptés aux modes de vie urbains. En pratique, le marché indien des repas traditionnels surgelés devient plus accessible au moment du besoin, ce qui soutient à la fois l'essai et la consommation régulière.

Innovation Croissante dans la Cuisine Indienne Surgelée

L'innovation produit améliore l'adéquation entre les plats indiens traditionnels et les formats de repas surgelés sur le marché indien des repas traditionnels surgelés. La surgélation individuelle rapide et l'emballage en stérilisation ont facilité la préservation de la texture, du goût et de la stabilité en rayon d'une manière qui était plus difficile à atteindre auparavant. Cela est particulièrement pertinent pour les plats à base de riz, les sauces et les repas à plusieurs composants qui nécessitent de meilleures performances thermiques après stockage. Les entreprises investissent également dans des produits plus spécifiques à chaque région, ce qui élargit la catégorie au-delà d'un ensemble restreint d'articles surgelés de base. Le marché indien des repas traditionnels surgelés évolue donc vers une plus grande profondeur de gamme plutôt que vers une simple expansion de la présence des marques.

Demande Croissante des Étudiants et des Jeunes Professionnels

Les étudiants et les jeunes professionnels restent une base de demande importante pour le marché indien des repas traditionnels surgelés, car ils font souvent face à des contraintes de temps, à un espace de cuisine limité et à des habitudes d'achat axées sur le numérique. Selon les données du Bureau de presse et d'information de 2026, l'Inde ne comptait que 17 universités et 636 collèges accueillant environ 2,38 lakh étudiants[2]Source : Bureau de presse et d'information (PIB), "L'enseignement supérieur en Inde : de la tradition à la transformation", pib.gov.in. La consommation est plus forte dans les grands centres d'enseignement et d'emploi où les formats de vie individuelle et en colocation sont plus courants. Les ménages à double revenu s'ajoutent à cette demande, car les options de repas traditionnels pratiques s'intègrent mieux dans les routines de semaine compressées. La demande urbaine est également plus concentrée dans les villes qui combinent emploi informatique, populations étudiantes et réseaux de commerce moderne plus développés. Cela fait de la densité d'emploi et des modes de vie des indicateurs de demande plus utiles pour le marché indien des repas traditionnels surgelés que la seule taille de la population.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure de Chaîne du Froid Insuffisante dans les Petites Villes | -1.2% | Inde de niveau 2, niveau 3 et zones rurales | Moyen terme (2-4 ans) |

| Préférence des Consommateurs pour les Repas Faits Maison Fraîchement Préparés | -0.8% | National ; plus prononcé dans les niveaux 2, 3 et chez les consommateurs plus âgés | Long terme (≥ 4 ans) |

| Perception d'une Valeur Nutritionnelle Inférieure | -0.5% | National ; concentrée dans les segments urbains soucieux de leur santé | Moyen terme (2-4 ans) |

| Exigences Strictes en Matière de Sécurité Alimentaire et de Conformité Réglementaire | -0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de Chaîne du Froid Insuffisante dans les Petites Villes

Le marché indien des repas traditionnels surgelés reste fortement concentré dans les zones métropolitaines, car la couverture de la chaîne du froid en dehors des grandes villes est encore inégale. Le Ministère des Industries de Transformation Alimentaire a continué d'étendre le soutien au PMKSY, et la dotation du programme a été portée à 6 520 crores INR, soit 782 millions USD, jusqu'en mars 2026. L'IBEF a rapporté que plus de 1 100 projets relevant des composantes du PMKSY avaient été achevés en 2025, ce qui témoigne d'un soutien politique clair en faveur de l'expansion post-récolte et de la chaîne du froid[3]Source : Personnel de l'IBEF, "Plus de 1 100 projets achevés dans le cadre du Pradhan Mantri Kisan SAMPADA Yojana (PMKSY), bénéficiant à 34 lakh d'agriculteurs à travers l'Inde", ibef.org. Malgré cela, l'écart entre l'approbation et le déploiement opérationnel au dernier kilomètre limite encore l'économie de la distribution surgelée dans les petites villes. Tant que l'exécution des projets ne s'améliore pas au niveau local, le marché indien des repas traditionnels surgelés continuera de se développer plus rapidement dans les principaux centres urbains que dans l'ensemble du territoire national.

Préférence des Consommateurs pour les Repas Faits Maison Fraîchement Préparés

La préférence des consommateurs pour les repas fraîchement préparés reste un frein majeur à la demande sur le marché indien des repas traditionnels surgelés. De nombreux ménages jugent encore la qualité des aliments à travers des indicateurs de fraîcheur tels que l'arôme, la texture et la saveur d'un plat tout juste cuisiné, que les produits surgelés ne peuvent pas reproduire entièrement. Cette préférence est plus forte en dehors des zones métropolitaines et chez les consommateurs plus âgés, ce qui ralentit la conversion de l'essai ponctuel à la consommation habituelle. Les consommateurs urbains plus jeunes sont plus ouverts aux formats surgelés, mais cette ouverture n'est pas encore suffisamment forte pour éliminer le biais culturel plus large en faveur des aliments faits maison. Pour cette raison, les entreprises du marché indien des repas traditionnels surgelés ont besoin d'une construction de marque régulière et d'une éducation des consommateurs plutôt que de s'appuyer uniquement sur des remises ou des promotions à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Curry Ancre les Volumes, les Formats à Base de Riz Définissent le Rythme de Croissance

Les repas à base de curry et de sauce détenaient 56,32 % du mix par type de produit en 2025, faisant d'eux l'ancre de volume du marché indien des repas traditionnels surgelés. Leur position reflète le rôle important des plats à base de sauce dans les habitudes alimentaires indiennes quotidiennes dans les villes, les ménages et les groupes de revenus. Ces repas s'adaptent également bien au réchauffage en stérilisation et au micro-ondes, car les sauces conservent leur structure plus efficacement que de nombreuses préparations sèches. Cette adéquation technique soutient à la fois la cohérence du goût et la facilité d'utilisation après stockage. En pratique, ce segment reste la base de la catégorie pour le secteur indien des repas traditionnels surgelés.

Les repas à base de riz devraient croître à un CAGR de 9,78 % de 2026 à 2031, ce qui en fait le type de produit à la croissance la plus rapide. La demande urbaine s'élargit pour le biryani, le pulao et les plats de riz spécifiques à chaque région qui peuvent servir de solutions de repas complets avec une préparation limitée. De meilleures méthodes de congélation et de réchauffage aident les marques à répondre à la préoccupation persistante selon laquelle le riz surgelé perd son intégrité après chauffage. Cette amélioration est importante car la texture a souvent été le principal obstacle à l'achat répété dans les repas à base de riz. Le marché indien des repas traditionnels surgelés voit donc la croissance du mix produit se déplacer des currys de base vers des formats plus complets à réchauffer et à consommer.

Par Type de Cuisine : La Cuisine Nord-Indienne Ancre la Part, la Cuisine Ouest-Indienne Prend de l'Élan

Les repas nord-indiens détenaient une part de 42,38 % par type de cuisine en 2025, leur conférant la position de leader sur le marché indien des repas traditionnels surgelés en termes de taille par format de cuisine. Leur envergure reflète la large familiarité nationale avec des plats tels que le dal makhani, le paneer butter masala, le rajma et le chole. Ces plats voyagent également bien d'une région à l'autre, car ils font déjà partie de la consommation courante dans les restaurants et les ménages de nombreuses villes. Leur structure à base de sauce favorise en outre la cohérence après stockage surgelé et réchauffage. Cette combinaison de familiarité et d'adéquation au format maintient les repas nord-indiens au cœur de la demande de la catégorie.

Les repas ouest-indiens devraient croître à un CAGR de 10,11 % de 2026 à 2031, ce qui en fait le segment de cuisine à la croissance la plus rapide. Cette croissance reflète une meilleure organisation de l'emballage et une attention accrue des marques autour des préparations maharashtrienne, gujarati et rajasthani. La demande bénéficie également des populations migrantes dans les grandes villes qui recherchent des aliments liés aux goûts de leur région d'origine. Ce schéma est commercialement significatif car il crée des poches de demande urbaine stables que les données nationales globales peuvent ne pas pleinement refléter. Le marché indien des repas traditionnels surgelés élargit donc son mix de cuisines à travers à la fois la fidélité régionale et une distribution mieux organisée.

Par Type d'Emballage : Les Barquettes de Stérilisation Mènent sur la Praticité, les Boîtes Signalent la Premiumisation

Les barquettes de stérilisation et micro-ondables détenaient une part de 45,32 % en 2025, ce qui en fait le format d'emballage leader sur le marché indien des repas traditionnels surgelés. Leur force vient de leur simplicité d'utilisation, car le même emballage peut souvent servir pour le stockage, le chauffage et le service. Cela réduit les étapes de manipulation et s'adapte bien aux repas individuels, à la consommation au bureau et aux cuisines urbaines compactes. Pour les marques, les barquettes permettent également un meilleur contrôle des portions et une présentation plus fiable du produit après chauffage. Cet avantage pratique les maintient au cœur de la croissance de la catégorie.

Les boîtes et les cartons devraient croître à un CAGR de 9,96 % de 2026 à 2031, ce qui en fait le segment d'emballage à la croissance la plus rapide. Les marques premium utilisent ces formats pour améliorer leur présence en rayon et offrir plus d'espace pour communiquer sur les ingrédients, la cuisine et les usages. Un design extérieur plus soigné aide également les produits à se démarquer dans les congélateurs du commerce moderne, où la concurrence visuelle est importante. Ce format est donc lié non seulement au conditionnement, mais aussi au positionnement de la marque. Le marché indien des repas traditionnels surgelés utilise l'emballage de manière plus active comme outil d'attrait premium et de narration régionale.

Par Canal de Distribution : Les Supermarchés Dominent la Part, la Vente au Détail en Ligne Donne le Rythme

Les supermarchés/hypermarchés détenaient une part de 85,47 % de la distribution des repas traditionnels surgelés en Inde en 2025, une domination disproportionnée qui reflète le rôle du commerce moderne organisé comme environnement principal où les consommateurs découvrent, évaluent et essaient pour la première fois les produits de repas surgelés. Les formats de vente au détail exploités par des enseignes telles que Reliance Retail et DMart offrent des rayons congélateurs dédiés qui améliorent la visibilité des produits, permettent la comparaison des prix et soutiennent les achats impulsifs en magasin. Les magasins de proximité et spécialisés remplissent une fonction complémentaire de point d'accès, notamment dans les villes de niveau 2 et les quartiers urbains denses où l'accès aux hypermarchés est limité ; ils constituent le principal point de contact pour les repas traditionnels surgelés pour les consommateurs en dehors de l'empreinte du commerce moderne organisé.

La vente au détail en ligne est le canal de distribution à la croissance la plus rapide, projetée à un CAGR de 10,02 % de 2026 à 2031, portée principalement par les plateformes de commerce rapide, Blinkit, Zepto et Swiggy Instamart, qui livrent des repas traditionnels surgelés en 10 à 30 minutes après la commande dans les marchés urbains denses. Le secteur du commerce rapide en Inde a généré une valeur brute des commandes de 7,4 milliards USD (652,8 milliards INR) au cours de l'exercice 2024-25 et devrait atteindre 18 à 20 milliards USD (1 587,4 à 1 763,8 milliards INR) d'ici 2027. L'implication la plus durable de la croissance de la vente au détail en ligne est comportementale : le commerce rapide élimine l'obligation pour les consommateurs de maintenir de grands stocks dans leur congélateur à domicile.

Analyse Géographique

Le marché indien des repas traditionnels surgelés est un marché à pays unique, mais la demande reste concentrée dans un nombre limité de grands centres urbains. Mumbai, Delhi NCR, Bengaluru, Hyderabad, Chennai et Pune représentent la part dominante de la consommation organisée, car elles combinent une densité plus forte de la chaîne du froid, une présence plus profonde du commerce moderne et un revenu disponible plus élevé. Bengaluru et Chennai soutiennent une forte demande de repas sud-indiens, tandis que Delhi NCR reste un centre majeur pour les volumes nord-indiens. La part du marché indien des repas traditionnels surgelés est donc étroitement liée aux endroits où l'infrastructure frigorifique et le commerce organisé sont déjà bien établis. Cette concentration géographique s'aligne également avec les clusters de villes où les marques d'aliments surgelés ont attiré des investissements significatifs et une couverture de livraison rapide.

La densité du commerce rapide dans ces villes a transformé les repas surgelés d'un achat planifié en gros en un achat d'appoint plus flexible. Ce changement est important car les ménages n'ont plus besoin de maintenir de grands stocks dans leur congélateur pour participer à la catégorie. Cela soutient également l'essai de nouveaux formats, notamment les repas régionaux et les emballages premium. Les cycles de réapprovisionnement deviennent plus courts lorsque les produits peuvent être livrés rapidement et stockés dans un espace de congélateur domestique plus petit. Pour le marché indien des repas traditionnels surgelés, la commodité au niveau de la ville façonne désormais la consommation autant que la familiarité avec les produits.

Les villes de niveau 2 telles que Jaipur, Indore, Lucknow, Coimbatore et Nagpur constituent la prochaine zone d'expansion significative pour le marché indien des repas traditionnels surgelés. Leur base de demande s'améliore, mais le déploiement de la chaîne du froid reste la principale contrainte à une pénétration plus rapide. Le soutien du PMKSY est pertinent ici, et l'Uttar Pradesh à lui seul comptait 27 projets de chaîne du froid approuvés en 2025. Le Ministère des Industries de Transformation Alimentaire a également publié en mai 2025 un appel à manifestation d'intérêt dans le cadre du programme de chaîne du froid PMKSY pour les zones géographiques mal desservies. Au fur et à mesure que ces projets passent de l'approbation à l'exploitation, la demande de niveau 2 devrait devenir une part plus significative de la taille du marché indien des repas traditionnels surgelés.

Paysage Concurrentiel

Le marché indien des repas traditionnels surgelés reste très consolidé, avec une concurrence façonnée principalement par la capacité de la chaîne du froid, une image de marque de confiance et un large accès au commerce moderne. ITC Limited, à travers ses gammes ITC Master Chef et Aashirvaad surgelées, et MTR Foods, qui fait partie d'Orkla India, occupent des positions de leader grâce à de solides relations avec les détaillants et à la crédibilité de leurs produits. L'échelle est importante dans cette catégorie car une distribution frigorifique fiable et un placement en congélateur sont difficiles à reproduire rapidement pour les acteurs plus petits. Les grandes entreprises ont également plus de marge pour soutenir les essais de produits, des assortiments plus larges et des lancements nationaux. Cela maintient le leadership concentré parmi les acteurs capables de combiner la force de la chaîne d'approvisionnement avec des marques alimentaires reconnues.

ITC a renforcé sa position en février 2025 en acquérant Prasuma, ce qui a élargi son portefeuille surgelé et renforcé sa capacité de chaîne du froid. Orkla India a signalé une autre stratégie d'envergure en 2025 en mettant de côté 700 crores INR, soit 83,90 millions USD, pour de nouvelles acquisitions dans le cadre de sa préparation à un processus d'introduction en bourse. Bikaji Foods International a approuvé un investissement allant jusqu'à 88 crores INR, soit 10,50 millions USD, en janvier 2026 pour entrer dans la fabrication d'aliments surgelés et de boulangerie via Bikaji Bakes Private Limited. Ces mouvements montrent que les acteurs établis des produits de grande consommation et les entreprises de snacks ethniques considèrent les repas traditionnels surgelés comme une catégorie stratégiquement adjacente. Le marché indien des repas traditionnels surgelés connaît donc une consolidation par acquisition, expansion par adjacence et renforcement des capacités plutôt que par la seule concurrence par les prix.

Les opportunités d'espaces vierges restent les plus fortes dans les cuisines sous-régionales où la couverture nationale organisée est encore mince. Les formats ouest-indiens, est-indiens et plus localisés de la cuisine sud-indienne offrent de la place aux acteurs spécialisés qui peuvent construire leur crédibilité plus rapidement que les marques à large portefeuille. Des entreprises fondées par leurs créateurs telles que Gits Food Products et Innovative Foods Limited utilisent l'authenticité régionale et un positionnement plus épuré pour se tailler des niches plus petites mais défendables. Dans le même temps, des normes réglementaires plus strictes peuvent favoriser les entreprises mieux capitalisées qui opèrent déjà avec des systèmes de conformité plus solides. L'amendement de la FSSAI de 2025, entré en vigueur en février 2026, devrait accroître les exigences en matière de formulation et de processus dans l'ensemble de la catégorie. Cela signifie que le marché indien des repas traditionnels surgelés pourrait rester consolidé même à mesure que de nouvelles niches de cuisine s'ouvrent.

Leaders du Secteur des Repas Traditionnels Surgelés en Inde

ITC Limited

MTR Foods Private Limited

Haldiram Snacks Private Limited

Bikaji Foods International Limited

Godrej Tyson Foods Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Vishnu Bhavan Frozen Foods, soutenu par le groupe Vishnu Namboothiri, a lancé une gamme premium de snacks kéralais surgelés prêts à consommer, de currys végétariens, de repas et de sucreries en Inde. Le lancement comprend des produits fabriqués à l'aide d'une technologie de surgélation rapide sans conservateurs

- Avril 2026 : MTR Foods (Orkla India) a lancé la gamme MTR Minute Fresh Batter à Hyderabad, introduisant la pâte à dosa et la pâte à idli de riz rava en plusieurs tailles d'emballage. Ce lancement marque la poussée stratégique de MTR dans les aliments de commodité frais et réfrigérés, tirant parti de l'autorité établie de la marque en matière de cuisine sud-indienne pour répondre au segment de consommateurs à préparation rapide

- Janvier 2026 : Le conseil d'administration de Bikaji Foods International a approuvé un investissement allant jusqu'à 88 crores INR (environ 10,5 millions USD) pour entrer dans la fabrication d'aliments surgelés et de boulangerie via Bikaji Bakes Private Limited, une coentreprise avec le fondateur de Bakemart. Bikaji détiendra une participation de 70 % dans la coentreprise. Cette décision marque la première expansion formelle de Bikaji dans la fabrication d'aliments surgelés au-delà des snacks ethniques

Périmètre du Rapport sur le Marché Indien des Repas Traditionnels Surgelés

| Repas à Base de Riz |

| Repas à Base de Curry et de Sauce |

| Repas à Base de Pain Indien (Parathas) |

| Repas Combinés/Thali |

| Autres |

| Repas Nord-Indiens |

| Repas Sud-Indiens |

| Repas Ouest-Indiens |

| Autres Types de Cuisine |

| Barquettes de Stérilisation et Micro-ondables |

| Sachets |

| Boîtes et Cartons |

| Autres Formats d'Emballage |

| Supermarchés/Hypermarchés |

| Magasins de Proximité/Spécialisés |

| Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Par Type de Produit | Repas à Base de Riz |

| Repas à Base de Curry et de Sauce | |

| Repas à Base de Pain Indien (Parathas) | |

| Repas Combinés/Thali | |

| Autres | |

| Par Type de Cuisine | Repas Nord-Indiens |

| Repas Sud-Indiens | |

| Repas Ouest-Indiens | |

| Autres Types de Cuisine | |

| Par Emballage | Barquettes de Stérilisation et Micro-ondables |

| Sachets | |

| Boîtes et Cartons | |

| Autres Formats d'Emballage | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Magasins de Proximité/Spécialisés | |

| Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des repas traditionnels surgelés en Inde ?

La taille du marché indien des repas traditionnels surgelés s'élève à 0,75 milliard USD en 2026 et devrait atteindre 0,98 milliard USD d'ici 2031, avec un CAGR de 8,02 % sur la période 2026-2031.

Quelle catégorie de produits mène les ventes dans les repas traditionnels surgelés ?

Les repas à base de curry et de sauce ont dominé la catégorie avec une part de 56,32 % en 2025, car ces plats correspondent aux habitudes alimentaires indiennes et se comportent bien après réchauffage.

Quel type de cuisine se développe le plus rapidement ?

Les repas ouest-indiens devraient croître à un CAGR de 10,11 % jusqu'en 2031, à mesure que les marques organisées s'étendent au-delà de la gamme nord-indienne de base.

Pourquoi les grandes métropoles restent-elles les principaux centres de demande ?

Les grandes métropoles combinent une meilleure couverture de la chaîne du froid, une présence dans le commerce moderne, une densité plus forte du commerce rapide et des groupes de consommateurs plus ouverts aux formats de repas pratiques.

Dernière mise à jour de la page le: