Taille et part du marché indien des services de recharge pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

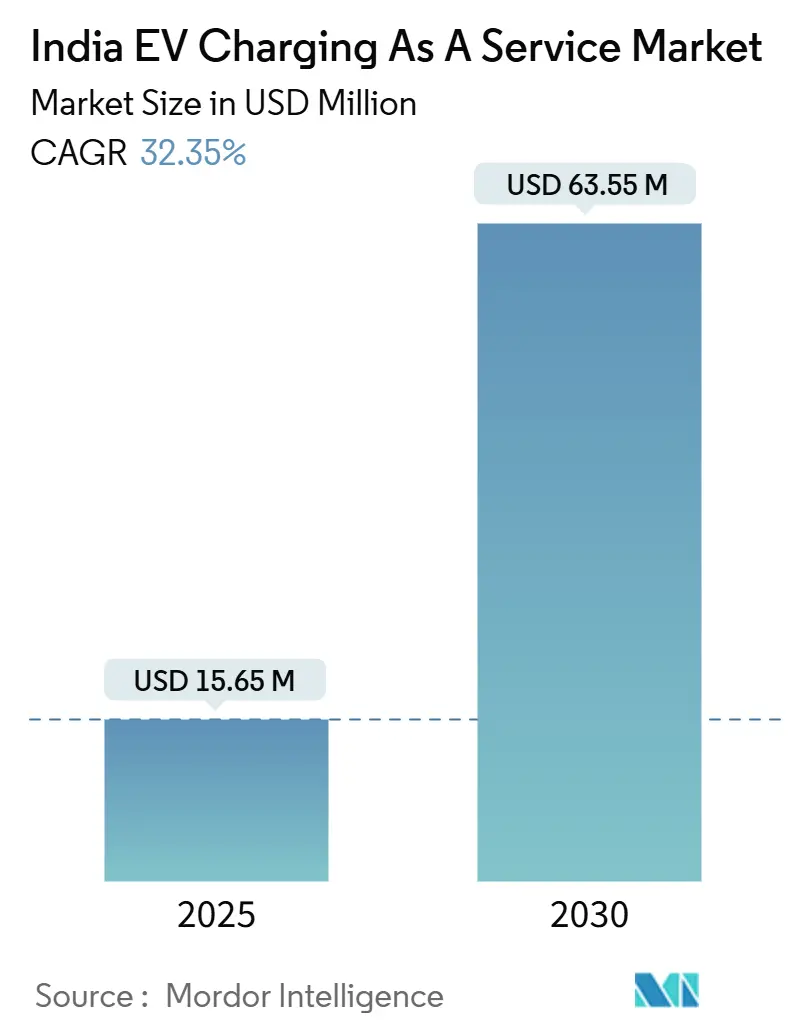

| Taille du Marché (2025) | 15.65 Millions de dollars américains |

| Taille du Marché (2030) | 63.55 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 32.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des services de recharge pour véhicules électriques par Mordor Intelligence

La taille du marché indien des services de recharge pour véhicules électriques s'établit à 15,65 millions USD en 2025 et devrait atteindre 63,55 millions USD d'ici 2030, avec une expansion à un CAGR de 32,35% sur la période. La préférence croissante pour les modèles par abonnement et à l'utilisation remplace la propriété des actifs de recharge, réduisant les obstacles en capital pour les flottes et les ménages. Les mandats d'électrification des entreprises, les généreux subsides en capital au niveau des États et les normes universelles de chargeurs stimulent des déploiements rapides de réseaux, tandis que les tarifs renouvelables en fonction de l'heure de la journée soutiennent une économie d'exploitation attractive. Les grandes entreprises de services publics et les sociétés de commercialisation de pétrole exploitent leurs bases d'actifs pour se développer à l'échelle nationale, tandis que les start-ups axées sur les logiciels se font concurrence sur la fiabilité, l'analyse de données et l'itinérance transparente. La consolidation en cours laisse entrevoir une transition d'une concurrence fragmentée vers une concurrence modérément concentrée, les acteurs de premier plan acquérant des spécialistes régionaux et standardisant les plateformes dorsales.

Principaux enseignements du rapport

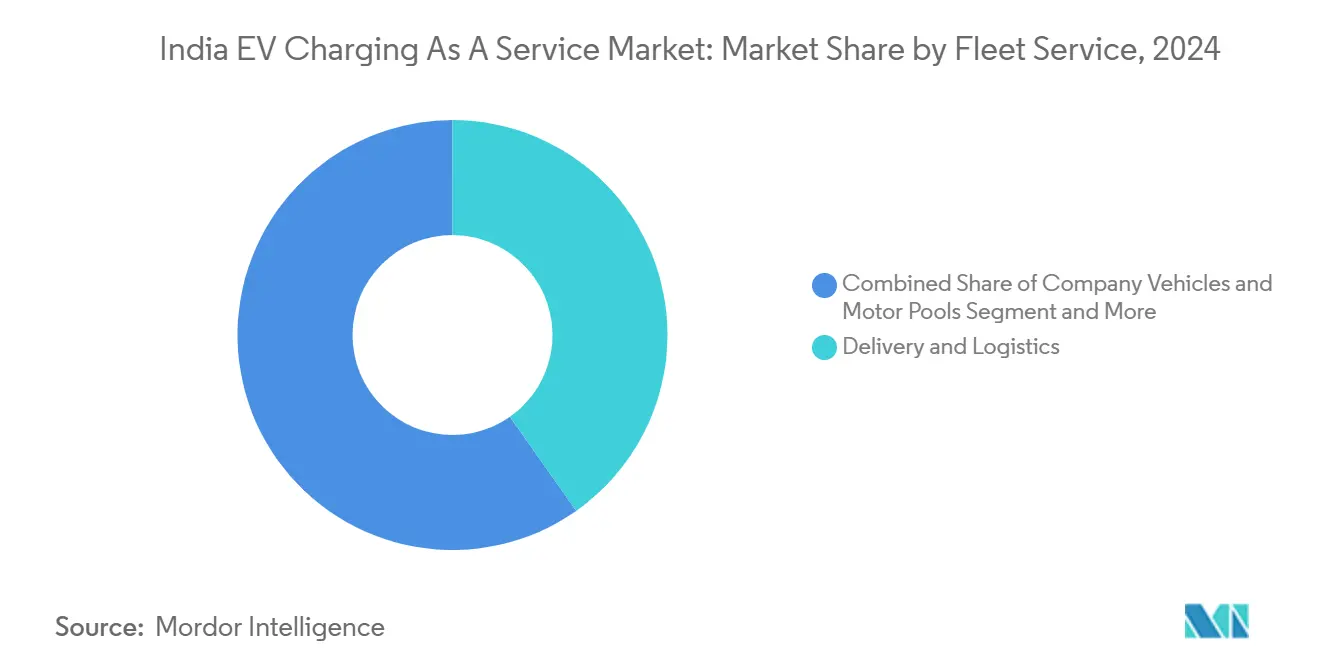

- Par type de service de flotte, la livraison et la logistique ont représenté 40,25% de la part du marché indien des services de recharge pour véhicules électriques en 2024, tandis que les flottes de passagers devraient croître à un CAGR de 32,96% jusqu'en 2030.

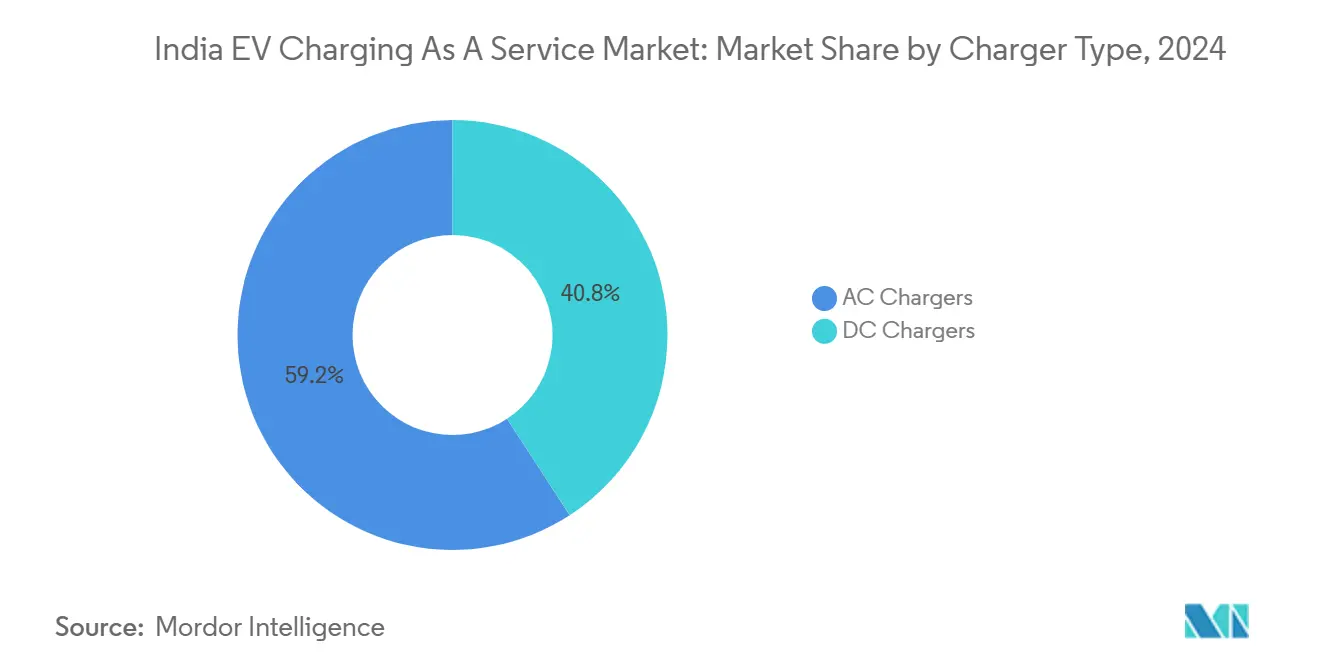

- Par type de chargeur, les installations AC ont dominé avec une part de 59,18% en 2024 ; les chargeurs rapides DC progressent à un CAGR de 33,29% jusqu'en 2030.

- Par puissance de sortie, les équipements de Niveau 2 ont représenté 43,82% de la taille du marché indien des services de recharge pour véhicules électriques en 2024, tandis que les systèmes supérieurs à 150 kW affichent le CAGR le plus rapide à 34,72%.

- Par utilisation finale, les sites semi-publics ont capturé 58,19% de la part en 2024 ; les réseaux publics se développeront à un CAGR de 33,22% jusqu'en 2030.

- Par région, l'Inde de l'Ouest a commandé 32,34% de la part en 2024 et l'Inde de l'Est et du Nord-Est est positionnée pour le CAGR le plus fort à 34,37% jusqu'en 2030.

Tendances et perspectives du marché indien des services de recharge pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Extension FAME-II et subventions étatiques | +8.2% | Maharashtra, Gujarat, Karnataka | Moyen terme (2 à 4 ans) |

| Mandats de flotte d'entreprise | +6.8% | Centres métropolitains, extension aux villes de rang 2 | Court terme (≤ 2 ans) |

| Interopérabilité des chargeurs Bharat | +5.3% | National, adoption précoce dans les États à forte orientation technologique | Moyen terme (2 à 4 ans) |

| Code de stationnement prêt pour les véhicules électriques | +4.1% | Villes métropolitaines et capitales d'État | Long terme (≥ 4 ans) |

| Tarifs renouvelables en fonction de l'heure de la journée | +4.7% | Gujarat, Rajasthan, Karnataka | Moyen terme (2 à 4 ans) |

| Hubs d'échange de batteries | +3.9% | Delhi-RCN ; corridor Mumbai-Pune | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Extension de la phase de suppression de FAME-II et subventions CAPEX au niveau des États

L'allocation de transition du gouvernement central dans le cadre de FAME-II jusqu'en juillet 2024 maintient les prix du matériel stables, tandis que des États comme le Maharashtra y ajoutent des subventions en capital de 25% plafonnées à 10 lakh INR pour les 250 premiers chargeurs publics. Le délai de remboursement passe de huit à cinq ans, permettant aux opérateurs de se développer plus rapidement même si les tranches de subventions diminuent dans le cadre du prochain dispositif FAME-III. La décision du Kerala de renoncer aux charges fixes et aux charges de demande réduit les coûts d'exploitation des stations de 12%, prouvant comment les exonérations tarifaires peuvent égaler les incitations en capital.

Mandats d'électrification des flottes d'entreprise par les acteurs majeurs du commerce électronique et de la logistique

Les règles d'agrégation de Delhi imposent une électrification totale d'ici 2030, incitant des entreprises comme Flipkart à commander 25 000 véhicules électriques et à construire des dépôts multi-utilisateurs qui servent également de hubs de services de recharge en tant que service générateurs de revenus. L'objectif de 10 000 unités d'Amazon élargit l'opportunité aux villes de rang 2, tandis que les alliances de covoiturage transforment les hubs captifs en marchés de recharge partagée [1]"Flipkart va déployer 25 000 véhicules électriques d'ici 2030,", Flipkart, flipkart.com.

Mise en œuvre des protocoles d'interopérabilité des chargeurs pour véhicules électriques Bharat

IS 17017-2023 fusionne les normes AC et DC, réduisant le nombre de références d'équipements et diminuant les coûts de déploiement de 25%. Les API standard favorisent l'itinérance afin que les abonnés localisent, s'authentifient et paient entre différentes marques, tout comme les réseaux cellulaires, augmentant le taux d'utilisation et réduisant le capex par kWh [2]"IS 17017 (Partie 2/Sec 7) : 2023 Système de recharge par conduction pour véhicules électriques,", Bureau des normes indiennes, bis.gov.in.

Intégration de l'échange de batteries en tant que service avec les hubs de services de recharge

Les 50 millions d'échanges de Battery Smart confirment que les utilisateurs de véhicules légers paient pour la disponibilité. L'intégration de cabinets d'échange dans les parcs de recharge permet aux opérateurs de vendre une vitesse premium aux côtés d'une recharge nocturne à prix réduit, augmentant les revenus par site tout en lissant les courbes de charge [3]"Jalons de l'entreprise,", Battery Smart, batterysmart.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé des chargeurs DC supérieurs à 50 kW | -4.8% | National ; plus marqué dans les marchés de rang 2/3 | Court terme (≤ 2 ans) |

| Lacunes des transformateurs dans les villes de rang 2/3 | -3.6% | Villes de rang 2/3 dans toutes les régions | Moyen terme (2 à 4 ans) |

| Incertitude sur le crédit de taxe sur les intrants de la TPS | -2.9% | National | Court terme (≤ 2 ans) |

| Règles fragmentées de location foncière | -2.1% | Juridictions urbaines avec approbations multi-agences | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des chargeurs DC supérieurs à 50 kW

Des prix de 0,5 à 1,5 million INR par unité amènent les opérateurs à sélectionner les métropoles à fort achalandage, laissant les zones péri-urbaines sous-desservies. La location d'équipements et les accords de partage des revenus allègent les bilans mais augmentent les coûts sur la durée de vie, tandis que les batteries de seconde vie intégrées aux chargeurs réduisent les frais de pointe de demande de 20%.

Éligibilité incertaine au crédit de taxe sur les intrants de la TPS pour les services de recharge

Des décisions étatiques divergentes obscurcissent la planification des flux de trésorerie. Bien que le Karnataka ait qualifié la recharge de service taxable, des interprétations discordantes ailleurs bloquent les demandes de crédit, immobilisant le fonds de roulement. Les consultations du ministère des Finances laissent entrevoir des normes harmonisées, mais le calendrier reste incertain [4]"Procès-verbaux de la réunion du Conseil de la TPS sur l'écosystème des véhicules électriques,", Ministère des Finances, india.gov.in.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chargeur : la domination AC cède la place à l'accélération DC

Les unités AC ont généré 59,18% des revenus de 2024 grâce à leur faible coût matériel et à leur connexion facile au réseau, ce qui en fait le kit de démarrage pour les déploiements de rang 2. La taille du marché indien des services de recharge pour véhicules électriques ancrée dans l'AC cède désormais des parts aux équipements DC qui progressent à un CAGR de 33,29%, les flottes sensibles à la disponibilité payant des frais premium pour des recharges de 50 à 150 kW. Les opérateurs combinent les deux pour équilibrer l'utilisation, et la poussée de Tata Power vers 400 000 points préfigure davantage de cabinets à double pistolet conformes aux normes universelles qui servent les voitures, les camionnettes et les deux-roues.

La marge supplémentaire du DC compense son capex plus lourd, car les sites à fort débit accueillent des services annexes — diagnostics de batteries, concessions de café — qui augmentent les dépenses par visite. La tarification dynamique liée à la congestion du réseau élargit les sources de revenus, tandis que les tarifs AC flottent de plus en plus sur des remises aux heures renouvelables pour rester compétitifs.

Par puissance de sortie : la base de Niveau 2 soutient la croissance haute puissance

Les unités de Niveau 2 (22 à 50 kW) ont représenté 43,82% des revenus en 2024, soutenant les opérations de dépôt où les véhicules restent stationnés la nuit. La part du marché indien des services de recharge pour véhicules électriques pour les systèmes ultra-haute puissance supérieurs à 150 kW est modeste aujourd'hui mais progressera le plus rapidement à un CAGR de 34,72%, alimentée par les mandats de corridors autoroutiers dans le cadre du programme PM E-Drive qui alloue 2 000 crore INR pour 72 000 stations. Les parcs à puissance mixte permettent aux opérateurs de monétiser à la fois les utilisateurs soucieux des économies et les camionneurs pressés, générant un débit d'énergie plus élevé par mise à niveau de transformateur.

Par type de service de flotte : le leadership logistique fait face à l'accélération des passagers

La logistique et la livraison ont représenté 40,25% des revenus en 2024, verrouillant les contrats d'approvisionnement pour les géants du commerce électronique. Les flottes de passagers affichent cependant un CAGR de 32,96% alors que les plateformes de covoiturage s'électrifient pour répondre aux mandats municipaux. La taille du marché indien des services de recharge pour véhicules électriques liée aux flottes de passagers progresse ainsi dans les métropoles, et les opérateurs élaborent des niveaux d'adhésion — accès nocturne au dépôt à tarif fixe pour les taxis, recharge rapide à la minute pour les trajets aéroportuaires — pour segmenter la base.

Par utilisation finale : les fondations semi-publiques permettent l'expansion publique

Les dépôts semi-publics — parcs d'entreprises, logements résidentiels fermés, parcs de flottes — contrôlent 58,19% des revenus car les propriétaires d'actifs partagent le risque avec les opérateurs. Les réseaux publics s'accélèrent à un CAGR de 33,22% grâce aux applications d'itinérance et à la facturation unifiée par QR qui suppriment les frictions. Les franchises légères en actifs permettent aux propriétaires fonciers d'accueillir des chargeurs publics en partage des revenus, réduisant les formalités de location foncière et élargissant la couverture géographique au-delà de l'immobilier premium.

Analyse géographique

L'Inde de l'Ouest a représenté 32,34% du chiffre d'affaires de 2024, la politique du Maharashtra accordant des subventions en capital de 25% pour 1 993 crore INR et imposant un chargeur autoroutier tous les 25 km, garantissant un taux d'utilisation plancher. Les corridors portuaires et industriels du Gujarat ajoutent une demande lourde des flottes de camions de transport de conteneurs, tandis que les portails municipaux à traitement accéléré de Mumbai réduisent les cycles de permis à moins de 45 jours.

L'Inde du Nord se classe deuxième, le mandat de flotte de Delhi générant des points publics qui ancrent l'itinérance supra-régionale et créent un tremplin vers le Haryana et l'Uttar Pradesh. Les bassins de captage denses en dépôts attirent des opérateurs définis par logiciel dont les moteurs d'intelligence artificielle planifient des centaines de recharges de taxis chaque nuit, générant une consommation d'énergie soutenue.

L'Inde de l'Est et du Nord-Est affiche les perspectives de CAGR les plus fortes à 34,37%, les États sautant les étapes des stations-service traditionnelles. Les coûts fonciers plus bas permettent des terrains plus grands pour des hubs intégrés de recharge, d'échange et de stationnement, bien que des réseaux électriques plus faibles nécessitent des cabinets à tampon de batterie. Les accords d'énergie renouvelable des États promettent des électrons verts, en résonance avec les appels d'offres logistiques axés sur les critères ESG.

L'Inde du Sud combine soutien politique et savoir-faire technologique. Le Karnataka renonce aux charges de demande pour les chargeurs publics utilisant davantage d'énergie renouvelable, réduisant les coûts d'exploitation pour les opérateurs achetant directement du solaire auprès des développeurs. Le cluster automobile du Tamil Nadu mène les alliances OEM-opérateur approvisionnant les flottes d'usines, et les tarifs stricts en fonction de l'heure de la journée du Kerala récompensent la planification algorithmique qui réduit le coût du kWh livré en dessous de la parité réseau.

Paysage concurrentiel

Le marché indien des services de recharge pour véhicules électriques accueille des entreprises de services publics, des commercialisateurs de pétrole, des entreprises soutenues par des équipementiers et des start-ups centrées sur les logiciels en tant que service. Tata Power EZ Charge domine en volume avec 400 000 points, exploitant les synergies des services publics de distribution, les achats groupés d'équipements et les logiciels internes d'équilibrage de charge. Statiq, soutenu par Shell, se développe à 7 000 points en associant l'analyse de localisation à des applications centrées sur le client. Les majors pétrolières IndianOil et BPCL reconvertissent les stations-service en hubs multi-énergie, apportant une façade commerciale familière et des terrains captifs.

Les propriétaires d'infrastructures courtisent les contrats de flotte ; le réseau verticalement intégré de 4 000 chargeurs de BluSmart s'associe à Uber, transformant l'infrastructure en revenus de rente tout en réduisant le temps d'inactivité des taxis. Les 1 400 stations d'échange de Battery Smart créent une voie alternative, attirant les deux et trois-roues qui valorisent les échanges en deux minutes plutôt que les sessions DC de 20 minutes. Les équipementiers étrangers comme Kia et Honda créent des applications de marque et des services d'échange électronique, tissant la fidélité autour de véhicules propriétaires tout en exposant des API pour l'itinérance afin de se conformer aux normes Bharat.

La dynamique des fusions et acquisitions s'intensifie : les grands acteurs établis acquièrent des opérateurs de dépôts régionaux pour sécuriser des réserves foncières et des portefeuilles clients, tandis que les acteurs logiciels concèdent des licences de plateformes en marque blanche aux services publics ayant besoin de facturation numérique, de systèmes de gestion de l'énergie pour véhicules électriques et de maintenance prédictive.

Leaders du secteur indien des services de recharge pour véhicules électriques

Tata Power

Fortum

Statiq

ChargeZone

Ather

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Kia a lancé K-Charge via l'application MyKia, débloquant l'accès à 11 000 chargeurs à l'échelle nationale avec un objectif d'expansion à 20 000 d'ici mi-2026.

- Juin 2025 : Ather Energy a doublé son réseau de points de vente et de centres de service, fusionnant davantage les ventes de scooters avec les réseaux de recharge propriétaires.

- Mars 2025 : Le Kerala a appliqué des tarifs aux heures solaires de 5 INR par unité pour la recharge des véhicules électriques, réduisant les coûts pendant les plages horaires diurnes.

Périmètre du rapport sur le marché indien des services de recharge pour véhicules électriques

| Chargeurs AC |

| Chargeurs DC |

| Niveau 1 / AC (inférieur à 22 kW) |

| Niveau 2 (22 à 50 kW) |

| Rapide (50 à 150 kW) |

| Haute puissance (supérieur à 150 kW) |

| Véhicules d'entreprise et parcs automobiles |

| Livraison et logistique |

| Flottes de passagers (covoiturage, taxis d'entreprise) |

| Configuration de recharge semi-publique (dépôts, campus) |

| Configuration de recharge publique (autoroutes, hubs urbains) |

| Inde du Nord (Delhi, Haryana, Punjab, UP, etc.) |

| Inde de l'Ouest (Maharashtra, Gujarat, Goa, etc.) |

| Inde du Sud (Karnataka, Tamil Nadu, Telangana, etc.) |

| Inde de l'Est et du Nord-Est (Bengale-Occidental, Odisha, Assam, etc.) |

| Par type de chargeur | Chargeurs AC |

| Chargeurs DC | |

| Par puissance de sortie | Niveau 1 / AC (inférieur à 22 kW) |

| Niveau 2 (22 à 50 kW) | |

| Rapide (50 à 150 kW) | |

| Haute puissance (supérieur à 150 kW) | |

| Par type de service de flotte | Véhicules d'entreprise et parcs automobiles |

| Livraison et logistique | |

| Flottes de passagers (covoiturage, taxis d'entreprise) | |

| Par utilisation finale | Configuration de recharge semi-publique (dépôts, campus) |

| Configuration de recharge publique (autoroutes, hubs urbains) | |

| Par géographie (États et territoires de l'Union) | Inde du Nord (Delhi, Haryana, Punjab, UP, etc.) |

| Inde de l'Ouest (Maharashtra, Gujarat, Goa, etc.) | |

| Inde du Sud (Karnataka, Tamil Nadu, Telangana, etc.) | |

| Inde de l'Est et du Nord-Est (Bengale-Occidental, Odisha, Assam, etc.) |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché indien des services de recharge pour véhicules électriques d'ici 2030 ?

Le marché devrait atteindre 63,55 millions USD d'ici 2030, avec un CAGR de 32,35% à partir de 2025.

Quel segment de flotte génère actuellement les revenus les plus élevés pour les prestataires de services de recharge ?

Les flottes de livraison et de logistique contribuent à 40,25% des revenus de 2024, bénéficiant des mandats d'électrification du commerce électronique.

Quel type de chargeur gagne des parts le plus rapidement ?

Les chargeurs rapides DC se développent à un CAGR de 33,29% alors que les opérateurs recherchent des services à marge plus élevée et à rotation rapide.

Pourquoi l'Inde de l'Ouest mène-t-elle l'adoption ?

Les subventions en capital du Maharashtra et les chargeurs autoroutiers obligatoires combinés aux corridors industriels du Gujarat créent une forte demande et une économie favorable.

Comment les tarifs en fonction de l'heure de la journée impactent-ils les coûts d'exploitation ?

Des États comme le Kerala offrent des tarifs solaires diurnes inférieurs de près de 46% aux heures de pointe, permettant aux opérateurs d'optimiser les calendriers de recharge et d'améliorer les marges.

Dernière mise à jour de la page le: