Taille et Part du Marché Indien de la Gestion de Contenu d'Entreprise (ECM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

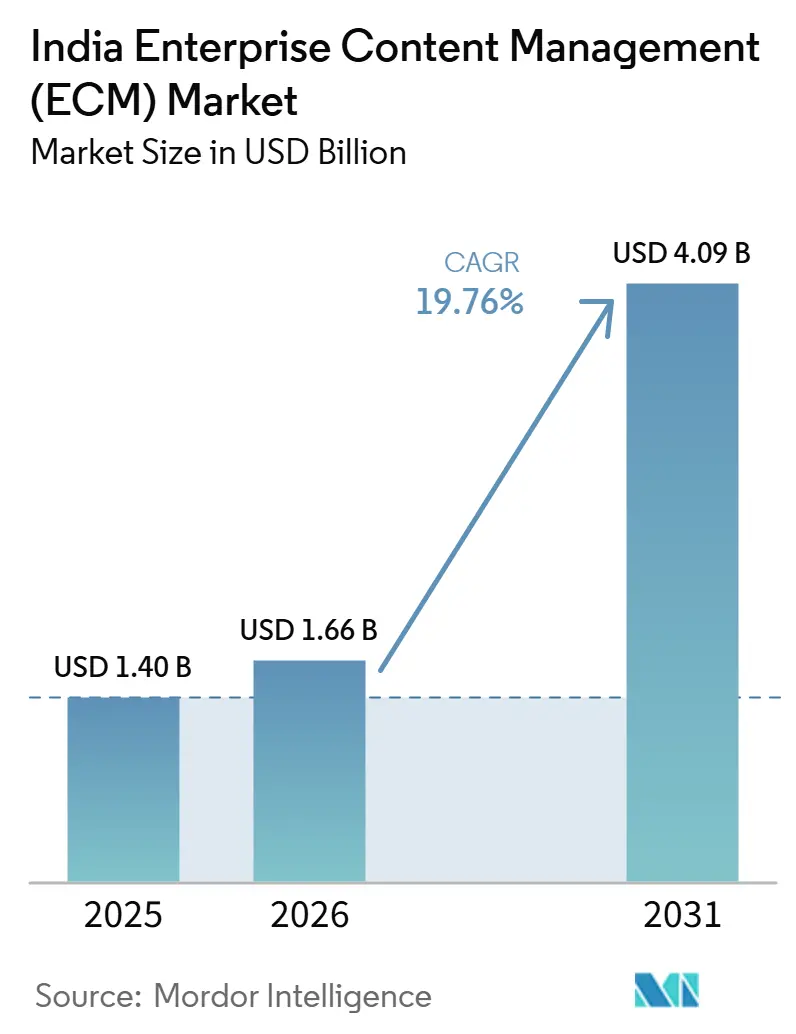

| Taille du marché de l'année de base (2025) | 1.40 Milliards de dollars |

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 4.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien de la Gestion de Contenu d'Entreprise (ECM) par Mordor Intelligence

La taille du marché indien de la Gestion de Contenu d'Entreprise (ECM) devrait augmenter de 1,40 milliard USD en 2025 à 1,66 milliard USD en 2026 et atteindre 4,09 milliards USD d'ici 2031, avec un CAGR de 19,76 % sur la période 2026-2031. Cette trajectoire de croissance reflète une transition plus large vers les archives numériques, la fourniture d'applications basées sur le cloud et un meilleur contrôle du contenu d'entreprise non structuré. Les exigences réglementaires en matière de pistes d'audit, de conservation, de journaux d'accès et de tenue de registres défendable poussent la gouvernance du contenu vers les processus opérationnels essentiels de nombreuses organisations. Les fournisseurs renforcent également leur présence en Inde, ce qui soutient le déploiement local, le support client et les besoins de résidence des données pour les acheteurs réglementés. Les acheteurs recherchent de plus en plus des plateformes qui connectent le contrôle documentaire à l'exécution des flux de travail, à la recherche et à l'automatisation, plutôt que de traiter les systèmes de contenu uniquement comme des outils de stockage. L'intégration avec les anciens systèmes d'entreprise ralentit encore certains projets, mais la demande reste large et soutenue sur l'ensemble du marché indien de la Gestion de Contenu d'Entreprise (ECM).

Principaux Enseignements du Rapport

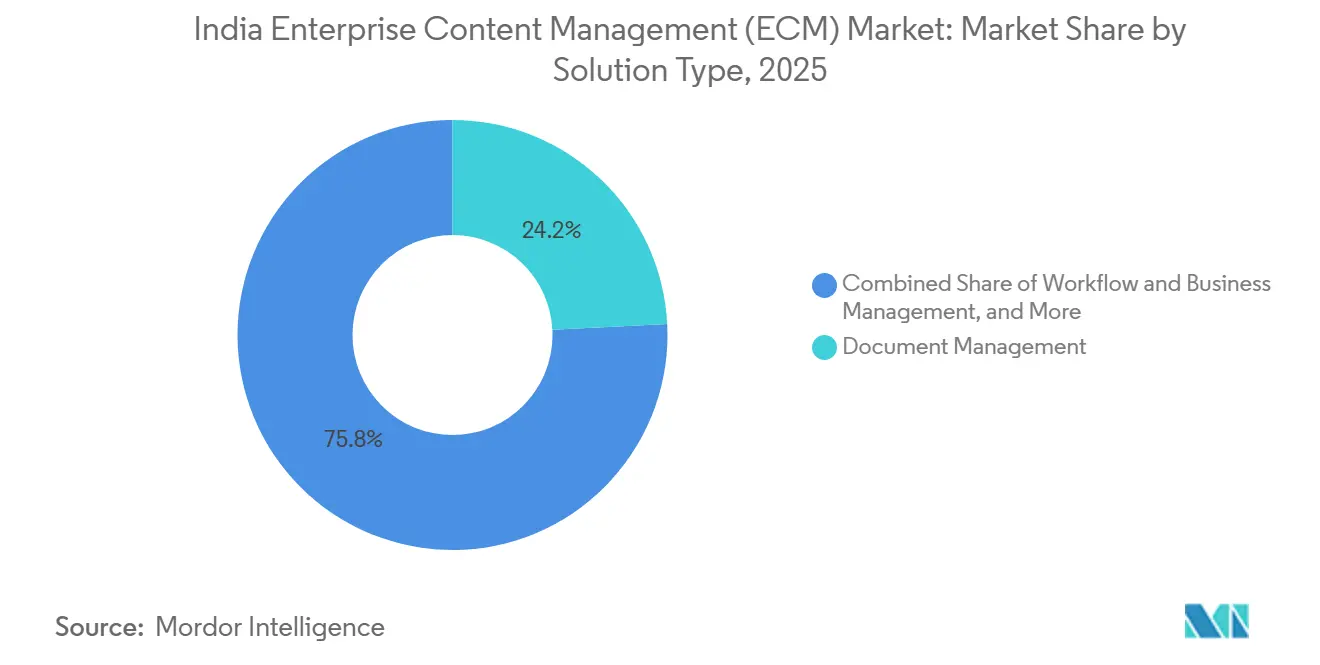

- Par type de solution, la gestion documentaire représentait 24,18 % de la part des revenus en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 22,41 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait une part de 75,62 % du marché indien de la Gestion de Contenu d'Entreprise (ECM) en 2025, et devrait également croître à un CAGR de 21,84 % jusqu'en 2031.

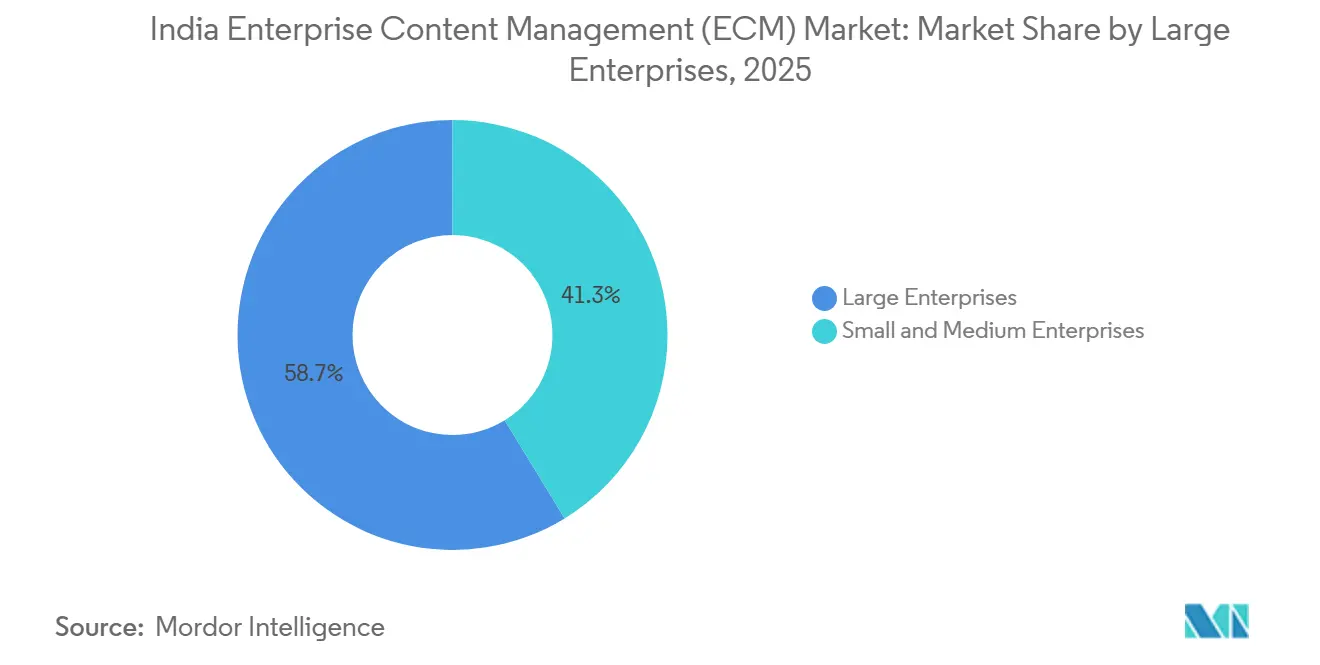

- Par taille d'entreprise, les grandes entreprises détenaient une part de 58,74 % en 2025, tandis que les PME devraient se développer à un CAGR de 22,16 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait une part de 22,36 % du marché indien de la Gestion de Contenu d'Entreprise (ECM) en 2025, tandis que le secteur de la santé devrait croître à un CAGR de 23,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien de la Gestion de Contenu d'Entreprise (ECM)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transformation Numérique Croissante des Entreprises Indiennes | +4.2% | Nationale, avec des gains précoces dans les corridors technologiques de Bengaluru, Mumbai, Delhi, Hyderabad et Pune | Moyen terme (2 à 4 ans) |

| Demande Axée sur la Conformité pour un Contrôle du Contenu Prêt à l'Audit | +3.8% | Nationale, concentrée dans les centres réglementés dont Mumbai, Delhi et Chennai | Court terme (≤ 2 ans) |

| Transition vers l'Automatisation des Flux de Travail Basée sur le Cloud | +3.5% | Nationale, avec une forte expansion vers les villes de niveau 2 | Moyen terme (2 à 4 ans) |

| Adoption par les PME de Plateformes ECM Packagées | +3.1% | Nationale, avec des gains émergents à Jaipur, Coimbatore, Ahmedabad et Surat | Long terme (≥ 4 ans) |

| Classification des Métadonnées et Recherche Assistées par l'IA | +2.4% | Nationale, avec l'Inde comme base majeure de R&D | Long terme (≥ 4 ans) |

| Exigences de Traitement de Contenu Multilingue en Inde | +1.5% | Nationale, notamment dans les gouvernements d'État et les clusters d'entreprises régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation Numérique Croissante des Entreprises Indiennes

Le marché indien de la Gestion de Contenu d'Entreprise (ECM) bénéficie d'une transition plus large des entreprises vers des flux de travail numérisés et des archives numériques gouvernées. À mesure que les organisations renouvellent leurs environnements ERP et étendent les logiciels basés sur le cloud à l'ensemble des départements, elles ont besoin d'une couche contrôlée pour les contrats, les factures, les formulaires numérisés et les archives d'e-mails qui se trouvent en dehors des bases de données structurées. Cette exigence fait évoluer l'ECM d'un référentiel de back-office vers un système qui soutient les décisions opérationnelles quotidiennes. Le rôle des référentiels de contenu évolue également, car les documents classifiés et étiquetés soutiennent désormais la recherche, la récupération et l'accès aux connaissances assisté par l'IA, plutôt que le simple stockage. Les programmes gouvernementaux de technologie linguistique ajoutent de la pertinence car les entreprises ont de plus en plus besoin de systèmes capables d'organiser du contenu multilingue à grande échelle. Cette transition plus large donne au marché indien de la Gestion de Contenu d'Entreprise (ECM) une base de demande plus large, tant auprès des grandes organisations que des petites entreprises.[1]Conseil des valeurs mobilières et des changes de l'Inde, "Cadre de cybersécurité et de cyber-résilience (CSCRF) pour les entités réglementées par le SEBI," SEBI

Demande Axée sur la Conformité pour un Contrôle du Contenu Prêt à l'Audit

Des exigences plus strictes en matière d'audit, de conservation et de contrôle d'accès dans les secteurs réglementés façonnent également le marché indien de la Gestion de Contenu d'Entreprise (ECM). Le SEBI a publié son Cadre de cybersécurité et de cyber-résilience en août 2024, ce qui a accru le besoin d'une discipline plus rigoureuse en matière de pistes d'audit, de capacité de récupération et de contrôles documentés parmi les entités réglementées.[2]Division Digital India BHASHINI, "Le Hub National des Technologies Linguistiques Alimente l'IA de Bout en Bout à l'Échelle de la Population," Digital India Corporation Cela transforme la gouvernance du contenu en une exigence opérationnelle continue plutôt qu'en un projet de conformité ponctuel. Les banques, les institutions financières et les acteurs des marchés de capitaux ont de plus en plus besoin de systèmes de contenu capables d'indiquer qui a accédé à un enregistrement, quand il a été modifié et comment il a été conservé. Newgen a positionné son offre ECM autour des besoins de gouvernance liés à la lutte contre le blanchiment d'argent, au KYC, à Bâle III, à FATCA et à la protection des données personnelles numériques, reflétant la demande des acheteurs pour des contrôles de conformité intégrés à la plateforme. Ce schéma continue de soutenir les achats dans les secteurs BFSI, gouvernemental et autres flux de travail réglementés du marché indien de la Gestion de Contenu d'Entreprise (ECM).[3]Newgen Software Technologies Limited, "Permettre la Conformité et la Gestion des Risques avec l'ECM dans le Secteur Bancaire," Newgen Software

Transition vers l'Automatisation des Flux de Travail Basée sur le Cloud

Le marché indien de la Gestion de Contenu d'Entreprise (ECM) évolue régulièrement vers l'automatisation des flux de travail basée sur le cloud, les acheteurs recherchant une mise en place plus rapide, des mises à niveau plus simples et une gestion d'infrastructure réduite. La fourniture via le cloud raccourcit les cycles pilotes et facilite le test des flux de travail documentaires par les organisations avant de les étendre à l'ensemble des départements. Elle permet également aux fournisseurs de regrouper des outils de flux de travail à faible code avec le contrôle des archives, la recherche et les fonctionnalités de collaboration dans un modèle d'abonnement unique. Dans les secteurs réglementés, cela ne signifie pas toujours une adoption complète du cloud public, car de nombreux acheteurs préfèrent encore des environnements hybrides ou dédiés basés en Inde pour le contenu sensible. La collaboration de Hyland avec Microsoft en juin 2026 pour apporter le Content Innovation Cloud sur Azure montre comment les fournisseurs alignent les plateformes ECM sur les environnements cloud que les entreprises indiennes utilisent déjà. En conséquence, le marché indien de la Gestion de Contenu d'Entreprise (ECM) voit l'automatisation des flux de travail devenir un critère d'achat central plutôt qu'un complément optionnel.[4]Hyland, "Hyland collabore avec Microsoft pour alimenter l'entreprise agentique avec le Content Innovation Cloud sur Microsoft Azure," PR Newswire

Adoption par les PME de Plateformes ECM Packagées

Le marché indien de la Gestion de Contenu d'Entreprise (ECM) connaît une nouvelle couche de demande de la part des PME, les produits basés sur l'abonnement réduisant les coûts d'adoption. Les déploiements packagés réduisent le besoin d'équipes informatiques dédiées et raccourcissent les délais de mise en œuvre pour les entreprises qui souhaitent un contrôle documentaire sans grands projets de personnalisation. Cela est important en Inde car les petites entreprises souhaitent de plus en plus des systèmes capables de gérer les dossiers de prêt, les archives fournisseurs, les formulaires cliniques, les factures et la documentation de conformité de manière structurée. Les fournisseurs répondent avec des packages verticaux qui combinent la gestion des archives avec des flux de travail préconfigurés pour des secteurs tels que le crédit, l'assurance, la santé et la fabrication. Le marché indien de la Gestion de Contenu d'Entreprise (ECM) s'étend donc par le biais d'une adoption pour la première fois, ainsi que par des dépenses de remplacement des grandes entreprises. Cette transition crée également de la place pour les petits fournisseurs capables de livrer des modules ciblés plus rapidement que les suites d'entreprise plus larges.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes d'Entreprise Hérités | -3.8% | Nationale, avec la pression la plus forte dans les corridors manufacturiers et le secteur public | Court terme (≤ 2 ans) |

| Préoccupations relatives à la Souveraineté des Données et à la Confidentialité pour le Déploiement Cloud | -2.8% | Nationale, avec une sensibilité plus élevée dans les secteurs BFSI, gouvernemental et de la santé | Moyen terme (2 à 4 ans) |

| Défis liés à la Gestion du Changement et à l'Adoption par les Utilisateurs | -1.8% | Nationale, avec une pression plus forte dans les villes de niveau 2 et de niveau 3 | Long terme (≥ 4 ans) |

| Pression sur les Coûts de Mise en Œuvre pour les Acheteurs du Marché Intermédiaire | -0.9% | Nationale, concentrée parmi les fabricants de taille moyenne et les prestataires de soins de santé régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes d'Entreprise Hérités

Un frein majeur sur le marché indien de la Gestion de Contenu d'Entreprise (ECM) est la difficulté de connecter les plateformes modernes aux anciens systèmes d'entreprise. De nombreuses grandes organisations exploitent encore un ensemble d'outils ERP hérités, d'anciens référentiels documentaires, d'applications de formulaires personnalisées et de flux de travail à forte intensité de papier qui ont été construits bien avant que l'intégration pilotée par API ne devienne standard. Cela crée un environnement de contenu fragmenté où les fichiers sont stockés dans différents formats et gouvernés selon des règles de métadonnées incohérentes. La migration est souvent lente car le contenu doit être reclassifié avant de pouvoir être transféré dans un système moderne doté de contrôles de recherche, de conservation et de flux de travail. Même lorsque les fournisseurs utilisent la classification assistée par l'IA lors de l'ingestion, le projet exige toujours des compétences spécialisées et une cartographie minutieuse entre les unités commerciales. Cette complexité peut retarder les décisions, allonger les délais de mise en œuvre et réduire la taille initiale des contrats sur le marché indien de la Gestion de Contenu d'Entreprise (ECM).

Préoccupations relatives à la Souveraineté des Données et à la Confidentialité pour le Déploiement Cloud

La souveraineté des données constitue un autre frein car les acheteurs réglementés ont besoin de garanties plus solides sur l'endroit où le contenu est stocké, la manière dont il est consulté et les contrôles applicables aux archives hébergées dans le cloud. Ce problème est particulièrement visible dans les secteurs BFSI, gouvernemental et de la santé, où les acheteurs préfèrent souvent des modèles de déploiement hybrides ou localisés pour les informations sensibles. Le cadre du SEBI a accru la pression pour des contrôles plus solides, une meilleure résilience et une traçabilité accrue, élevant le niveau d'exigence pour les fournisseurs desservant des flux de travail réglementés. Les fournisseurs doivent également démontrer que les contrôles de sécurité, les politiques d'accès et les paramètres de conservation sont conformes aux attentes spécifiques à l'Inde plutôt que de s'appuyer sur des modèles mondiaux génériques. Le partenariat Azure de Hyland et l'accent continu mis sur le support de déploiement local montrent comment les fournisseurs répondent à ces préoccupations avec des modèles de livraison spécifiques à la région. Jusqu'à ce que la confiance des acheteurs s'améliore davantage, ce problème maintiendra certaines charges de travail sur des architectures hybrides ou sur site au sein du marché indien de la Gestion de Contenu d'Entreprise (ECM).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : L'Automatisation des Flux de Travail Devient le Moteur de Revenus le Plus Rapide

La gestion documentaire représentait 24,18 % de la taille du marché indien de la Gestion de Contenu d'Entreprise (ECM) en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 22,41 % jusqu'en 2031. Cette association montre que la catégorie reste ancrée dans le contrôle documentaire de base, mais que les nouvelles dépenses se dirigent vers des cas d'usage liés aux processus. De nombreuses organisations indiennes ont encore besoin de numériser les archives papier, de standardiser le stockage des fichiers et d'améliorer la récupération dans des bureaux dispersés. Cela maintient la gestion documentaire à un niveau élevé car elle reste le point de départ pour la tenue de registres réglementée et les archives numériques consultables. Dans le même temps, les acheteurs souhaitent de plus en plus des systèmes de contenu capables de déclencher des approbations, d'acheminer des formulaires, de gérer des exceptions et de clôturer des tâches commerciales sans passer d'un outil à l'autre.

Cette transition stimule la gestion des flux de travail et des processus métier car les entreprises cherchent à réduire les délais de traitement, les efforts de révision manuelle et la fragmentation des processus. La gestion des archives gagne également en pertinence là où les règles de conservation et les contrôles d'élimination sont importants, notamment dans les services gouvernementaux et réglementés. La gestion des dossiers est particulièrement pertinente dans les processus de santé et de service public, où les fichiers passent par plusieurs étapes et les utilisateurs ont besoin de contexte à chaque étape. La gestion des actifs numériques devient de plus en plus importante dans les environnements de vente au détail, de médias et de commerce électronique qui gèrent des volumes croissants de contenu et d'actifs de marque. La gestion du contenu web reste plus modeste, mais elle est façonnée par le besoin d'une publication plus cohérente et de mises à jour contrôlées sur les sites web institutionnels du secteur indien de la Gestion de Contenu d'Entreprise (ECM).

Par Mode de Déploiement : Le Cloud en Tête Tandis que l'Usage Hybride s'Approfondit

devrait croître à un CAGR de 21,84 % jusqu'en 2031. Cette position de leader reflète la facilité des achats par abonnement, une mise en place plus rapide et une charge d'infrastructure moindre pour de nombreuses organisations. Elle reflète également un confort plus large avec la fourniture SaaS pour les processus centrés sur le contenu qui ne nécessitent pas d'investissement matériel local important. Néanmoins, la situation du cloud en Inde est plus nuancée que la part globale ne le suggère, car de nombreux déploiements réglementés combinent la gestion locale des données avec des fonctionnalités de flux de travail et de collaboration basées sur le cloud. C'est pourquoi l'architecture hybride continue d'être importante dans les secteurs qui ont besoin à la fois de flexibilité et d'un contrôle plus strict sur les archives sensibles.

Les déploiements sur site restent pertinents dans certains environnements du secteur public, adjacents à la défense et d'entreprise hautement contrôlés, même si cette part se réduit au fil du temps. Le modèle cloud est également la voie la plus claire pour les PME qui souhaitent un système utilisable sans grandes équipes de mise en œuvre ni infrastructure dédiée. Les fournisseurs répondent avec des offres préconfigurées pour des secteurs tels que le crédit, la santé et les opérations de services à forte intensité documentaire. Hyland a renforcé cette orientation en élargissant son empreinte en Inde avec un bureau à Hyderabad en juin 2025, puis en étendant son positionnement cloud basé sur Azure grâce à son partenariat avec Microsoft en juin 2026. En conséquence, le choix de déploiement sur le marché indien de la Gestion de Contenu d'Entreprise (ECM) n'est plus une simple décision cloud contre sur site, mais une question d'adéquation façonnée par la réglementation, la sensibilité des charges de travail et la capacité informatique interne.

Par Taille d'Entreprise : La Numérisation des PME Ouvre une Nouvelle Couche de Demande

Les grandes entreprises représentaient 58,74 % du marché indien de la Gestion de Contenu d'Entreprise (ECM) en 2025, tandis que les PME devraient se développer à un CAGR de 22,16 % jusqu'en 2031. Les grandes organisations conservent la part la plus importante car elles ont investi plus tôt dans les systèmes de contenu de première génération et disposent désormais des budgets nécessaires pour les renouveler. Ces acheteurs ont souvent besoin d'une orchestration des flux de travail plus large, de contrôles de conformité plus solides et d'une intégration avec les plateformes ERP, CRM et spécifiques à leur secteur. Leurs décisions tendent également à impliquer des plans de déploiement plus larges à travers les départements, les unités commerciales et les réseaux d'agences. Cela maintient le segment des grandes entreprises au cœur du chiffre d'affaires total, même si la croissance se déplace vers les petites entreprises.

Les PME connaissent une croissance plus rapide car les produits basés sur le cloud réduisent les coûts initiaux et suppriment une grande partie de la charge d'infrastructure qui limitait autrefois l'adoption. Au sein du secteur indien de la Gestion de Contenu d'Entreprise (ECM), la demande des PME est de plus en plus verticale plutôt qu'horizontale, car les petites entreprises recherchent généralement une solution prête à l'emploi pour un flux de travail spécifique et réglementé. Un prêteur souhaite un contrôle des dossiers de prêt, un hôpital souhaite une gestion des documents cliniques, et un exportateur souhaite un archivage structuré pour les factures et les documents connexes. Cela crée une opportunité pour les fournisseurs de livrer des flux de travail conformes avec un temps de configuration minimal. Par ailleurs, les grands comptes restent très importants pour les acteurs en place car l'expansion au sein des clients existants demeure une voie de revenus importante sur le marché indien de la Gestion de Contenu d'Entreprise (ECM).

Par Secteur d'Utilisation Final : Le BFSI Ancre la Demande Tandis que la Santé se Développe le Plus Rapidement

Le BFSI détenait 22,36 % de la part du marché indien de la Gestion de Contenu d'Entreprise (ECM) en 2025, tandis que le secteur de la santé devrait croître à un CAGR de 23,08 % jusqu'en 2031. Le BFSI était en tête car les banques, les assureurs, les prêteurs et les institutions connexes dépendent de flux de travail à forte intensité de contenu tels que la documentation KYC, les dossiers de prêt, le support d'audit et l'archivage de conformité. Ces cas d'usage nécessitent une conservation stricte, un contrôle d'accès, un suivi des versions et une discipline de récupération, qui correspondent bien aux capacités de l'ECM. Le segment bénéficie également d'une pression réglementaire persistante, qui fait de la gouvernance du contenu une partie de la gestion des risques opérationnels plutôt qu'une dépense informatique discrétionnaire. Cela maintient le BFSI au centre du marché indien de la Gestion de Contenu d'Entreprise (ECM), même si d'autres secteurs verticaux se développent.

Le secteur de la santé connaît une croissance plus rapide car les dossiers de santé numériques, la numérisation des établissements et les besoins d'interopérabilité élargissent le cas d'usage des systèmes de contenu gouvernés. La Mission numérique de santé Ayushman Bharat avait lié plus de 105 crore de dossiers de santé numériques en juillet 2026, et plus de 2,72 lakh d'établissements de santé avaient adopté des logiciels compatibles ABDM. La demande du gouvernement et du secteur public reste importante car le mouvement numérique des fichiers, la conservation des archives et la publication standardisée nécessitent encore un contrôle documentaire robuste. L'informatique et les télécommunications, la fabrication, le commerce de détail, les médias et le divertissement soutiennent également la demande à travers les contrats, les archives de qualité, le contenu fournisseur et les actifs numériques. L'éducation, l'énergie et les services publics détiennent des parts plus modestes, mais la gestion structurée des archives y devient progressivement plus pertinente à mesure que la numérisation et les exigences de conformité s'approfondissent.

Analyse Géographique

L'Inde devrait enregistrer un CAGR de 17,94 % jusqu'en 2031 dans l'espace ECM Asie-Pacifique, ce qui en fait le marché national à la croissance la plus rapide de la région. Le marché indien de la Gestion de Contenu d'Entreprise (ECM) est concentré en premier lieu dans le corridor Mumbai-Pune, où les opérations BFSI, d'assurance et pharmaceutiques créent une demande soutenue pour des archives contrôlées et des flux de travail prêts à l'audit. Delhi et la région NCR restent centrales pour les déploiements gouvernementaux et du secteur public car les ministères et les institutions nationales continuent de numériser le mouvement des fichiers et les systèmes de publication. Bengaluru et Hyderabad soutiennent à la fois la demande et l'offre car elles abritent de grandes opérations de services informatiques et d'importantes équipes d'ingénierie produit. Cette concentration donne aux grands fournisseurs une base solide dans les clusters métropolitains avant qu'ils ne s'étendent plus profondément dans les marchés régionaux.

Les villes de niveau 2 deviennent une couche de croissance importante pour le marché indien de la Gestion de Contenu d'Entreprise (ECM) à mesure que les PME adoptent des outils documentaires et de flux de travail basés sur le cloud. Des villes telles que Jaipur, Ahmedabad, Coimbatore, Indore et Nagpur passent d'une numérisation de base à une gestion de contenu plus structurée dans leurs opérations quotidiennes. Les clusters d'entreprises régionaux deviennent donc de plus en plus pertinents pour les premiers déploiements, notamment dans la finance, la santé, la fabrication et le commerce, où le contrôle documentaire est lié à ces secteurs. Les programmes de numérisation au niveau des États élargissent également la base adressable au-delà des plus grandes métropoles. Cette répartition plus large soutient une carte de demande plus équilibrée sur la période de prévision.

La géographie au sein de l'Inde est également importante car les secteurs réglementés, la fabrication pour l'exportation et les services informatiques se concentrent chacun dans différents clusters d'entreprises. La demande des services financiers reste la plus forte dans l'ouest de l'Inde, la demande du secteur public est centrée à Delhi, et l'adoption portée par la technologie est la plus forte dans le sud. L'expansion des fournisseurs reflète le même schéma, Hyland ayant ouvert un bureau à Hyderabad en 2025 pour soutenir le succès client, l'ingénierie et les opérations régionales dans le pays. En conséquence, le marché indien de la Gestion de Contenu d'Entreprise (ECM) devrait continuer à évoluer d'une demande portée par les métropoles vers une adoption plus large au niveau des États et des régions jusqu'en 2031.

Paysage Concurrentiel

Le marché indien de la Gestion de Contenu d'Entreprise (ECM) reste modérément fragmenté, avec des fournisseurs de plateformes mondiales, des prestataires spécialisés et des acteurs basés en Inde qui se disputent tous les budgets des entreprises. Newgen dispose d'un avantage structurel dans les comptes réglementés car sa plateforme combine les services de contenu, l'automatisation des processus à faible code et le traitement intelligent des documents dans une pile unique conçue pour les besoins de conformité locaux. Les fournisseurs mondiaux tels que OpenText, IBM, Microsoft, Oracle et SAP sont en concurrence grâce à des relations d'entreprise plus larges et à une profondeur d'intégration. Cela rend les cycles de remplacement compétitifs car les acheteurs comparent souvent l'étendue de la plateforme à l'adéquation réglementaire locale. Il en résulte un marché où la position d'acteur en place est importante, mais où la différenciation spécialisée remporte encore des contrats dans les secteurs BFSI, gouvernemental, de la santé et des flux de travail du marché intermédiaire.

Les mouvements stratégiques montrent que les fournisseurs cherchent à élargir leur pertinence plutôt qu'à se concurrencer uniquement sur les fonctionnalités de stockage. Hyland a annoncé un partenariat avec Microsoft en juin 2026 pour apporter le Content Innovation Cloud sur Microsoft Azure, ce qui renforce sa portée auprès des entreprises déjà standardisées sur Azure et Microsoft 365. M-Files a indiqué en janvier 2026 que son cycle produit de l'exercice 2025 avait livré plus de 240 innovations, avec une intégration plus profonde de Microsoft 365 et des contrôles de gouvernance plus solides intégrés à la plateforme. Hyland a également élargi sa présence en Inde avec un nouveau bureau à Hyderabad en juin 2025, ce qui montre que le support client local et l'investissement en ingénierie restent importants dans la sélection des fournisseurs. Ces mouvements montrent que la profondeur du produit, l'adéquation à l'écosystème Microsoft et l'exécution au niveau national façonnent le positionnement des fournisseurs sur l'ensemble du marché indien de la Gestion de Contenu d'Entreprise (ECM).

Un autre thème concurrentiel est la verticalisation, les fournisseurs adaptant leurs offres aux flux de travail bancaires, d'assurance, du secteur public et de la santé plutôt que de vendre une suite horizontale unique à chaque acheteur. Il existe également de la place pour la gestion de contenu multilingue, car les entreprises ont de plus en plus besoin de classification et de récupération dans les langues indiennes et les types de documents mixtes, et les programmes gouvernementaux de technologie linguistique commencent à soutenir cette base. Cela laisse de la place pour la différenciation même lorsque les plateformes plus larges entretiennent des relations d'entreprise profondes. Ce mélange d'échelle de plateforme, d'exécution locale et de spécialisation des flux de travail devrait maintenir une concurrence active tout au long de la période de prévision.

Leaders du Secteur Indien de la Gestion de Contenu d'Entreprise (ECM)

Newgen Software Technologies Limited

Open Text Corporation

Hyland Software, Inc.

Microsoft Corporation

Box, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Hyland a annoncé un partenariat stratégique avec Microsoft pour apporter le Hyland Content Innovation Cloud sur Microsoft Azure, permettant aux clients de déployer une gestion de contenu d'entreprise gouvernée dans les régions Azure tout en maintenant la résidence locale des données et les exigences de conformité. L'accord a élargi la portée cloud de Hyland pour les clients Azure basés en Inde et l'a positionné comme une plateforme de contenu d'entreprise agentique pour les environnements Microsoft 365.

- Avril 2026 : Newgen Software Technologies a déclaré un chiffre d'affaires consolidé annuel pour l'exercice 2026 de 1 574 crore INR (189 millions USD), soit une augmentation de 6 % en glissement annuel, avec des revenus d'abonnement en hausse de 24 % et des revenus SaaS en hausse de 36 % en glissement annuel. La société a développé sa base de grands clients, ceux dont la facturation annuelle dépasse 5 crore INR, passant de 87 en exercice 2025 à 101 en exercice 2026, reflétant une expansion plus profonde de la part de portefeuille dans les segments BFSI, gouvernemental et d'assurance.

- Janvier 2026 : M-Files a annoncé que son cycle produit de l'exercice 2025 avait livré plus de 240 nouvelles innovations, notamment des expériences d'IA axées sur le contexte, des contrôles de gouvernance de niveau entreprise et une intégration native dans les applications Microsoft 365, dont Teams, Word, PowerPoint et Excel. La plateforme contient désormais près de 2 pétaoctets de données dans son contexte mémoire, permettant une prise de décision assistée par l'IA à l'échelle de l'entreprise.

- Septembre 2025 : OpenText a élargi son Centre d'Excellence de Bengaluru avec une nouvelle installation de 70 000 pieds carrés abritant 700 employés, à la suite d'une croissance des effectifs de 194 % à Bengaluru sur 2 ans. La société a indiqué que 70 % de sa R&D mondiale serait pilotée depuis l'Inde, avec plus de 6 000 de ses 9 000 ingénieurs basés en Inde à Bengaluru, Hyderabad et Chennai.

Périmètre du Rapport sur le Marché Indien de la Gestion de Contenu d'Entreprise (ECM)

Le marché indien de la gestion de contenu d'entreprise (ECM) désigne l'écosystème de solutions logicielles et de services conçus pour capturer, gérer, stocker, préserver et diffuser systématiquement le contenu et les documents non structurés et structurés d'une organisation dans le pays. Cela inclut des technologies telles que la gestion documentaire, la gestion des archives, les flux de travail, la gestion des processus métier, la gestion des dossiers, la gestion des actifs numériques et la gestion du contenu web. Déployées sur site, dans le cloud ou dans des modèles hybrides, ces solutions s'adressent aux organisations de toutes tailles dans divers secteurs en Inde, notamment le BFSI, le gouvernement, la santé, l'informatique et la fabrication. Portées par l'initiative « Digital India » du gouvernement, la transformation numérique rapide dans tous les secteurs et le besoin croissant de se conformer aux réglementations évolutives en matière de protection des données (telles que la loi sur la protection des données personnelles numériques), les solutions ECM permettent aux entreprises indiennes de rationaliser les flux de travail administratifs complexes, d'améliorer la collaboration interdépartementale, d'assurer une gouvernance robuste de l'information et de passer des systèmes papier hérités à des opérations hautement efficaces et numérisées.

Le rapport sur le marché indien de la Gestion de Contenu d'Entreprise (ECM) est segmenté par type de solution (gestion documentaire, gestion des archives, gestion des flux de travail et des processus métier, gestion des dossiers, gestion des actifs numériques, gestion du contenu web et autres solutions), mode de déploiement (sur site, cloud et hybride), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), et secteur d'utilisation final (BFSI, gouvernement et secteur public, santé, informatique et télécommunications, fabrication, commerce de détail, médias et divertissement, éducation, énergie et services publics, et autres secteurs d'utilisation final). Les prévisions de marché sont fournies en termes de valeur (USD).

| Gestion Documentaire |

| Gestion des Archives |

| Gestion des Flux de Travail et des Processus Métier |

| Gestion des Dossiers |

| Gestion des Actifs Numériques |

| Gestion du Contenu Web |

| Autres Solutions |

| Sur Site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Gouvernement et Secteur Public |

| Santé |

| Informatique et Télécommunications |

| Fabrication |

| Commerce de Détail |

| Médias et Divertissement |

| Éducation |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Par Type de Solution | Gestion Documentaire |

| Gestion des Archives | |

| Gestion des Flux de Travail et des Processus Métier | |

| Gestion des Dossiers | |

| Gestion des Actifs Numériques | |

| Gestion du Contenu Web | |

| Autres Solutions | |

| Par Mode de Déploiement | Sur Site |

| Cloud | |

| Hybride | |

| Par Taille d'Entreprise | Petites et Moyennes Entreprises |

| Grandes Entreprises | |

| Par Secteur d'Utilisation Final | BFSI |

| Gouvernement et Secteur Public | |

| Santé | |

| Informatique et Télécommunications | |

| Fabrication | |

| Commerce de Détail | |

| Médias et Divertissement | |

| Éducation | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille pour la gestion de contenu d'entreprise en Inde ?

Le marché indien de la Gestion de Contenu d'Entreprise (ECM) devrait passer de 1,66 milliard USD en 2026 à 4,09 milliards USD d'ici 2031, à un CAGR de 19,76 % sur la période 2026-2031.

Quel modèle de déploiement mène l'adoption en Inde ?

Le cloud était en tête avec une part de 75,62 % en 2025 et devrait également croître à un CAGR de 21,84 % jusqu'en 2031, soutenu par un déploiement plus rapide et une charge d'infrastructure moindre.

Quelle catégorie de solution connaît la croissance la plus rapide ?

La gestion des flux de travail et des processus métier est le type de solution à la croissance la plus rapide, avec un CAGR projeté de 22,41 % jusqu'en 2031, car les acheteurs lient de plus en plus le contrôle du contenu à l'exécution des processus.

Pourquoi le BFSI reste-t-il le plus grand segment d'utilisation final ?

Le BFSI était en tête avec une part de 22,36 % en 2025 car il dépend fortement des dossiers KYC, des archives de prêt, des pistes d'audit et de l'archivage de conformité qui nécessitent un contrôle et une récupération solides.

Pourquoi le secteur de la santé se développe-t-il plus rapidement que les autres secteurs verticaux ?

Le secteur de la santé devrait croître à un CAGR de 23,08 % jusqu'en 2031, soutenu par l'expansion des dossiers de santé numériques et l'utilisation plus large des logiciels compatibles ABDM dans les établissements.

Qu'est-ce qui stimule l'adoption par les PME dans ce domaine ?

Les PME devraient croître à un CAGR de 22,16 % jusqu'en 2031 car les plateformes basées sur l'abonnement, les flux de travail packagés et les besoins de déploiement allégés ont abaissé les barrières à l'adoption.

Dernière mise à jour de la page le: