Taille et part du marché du leasing de véhicules électriques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

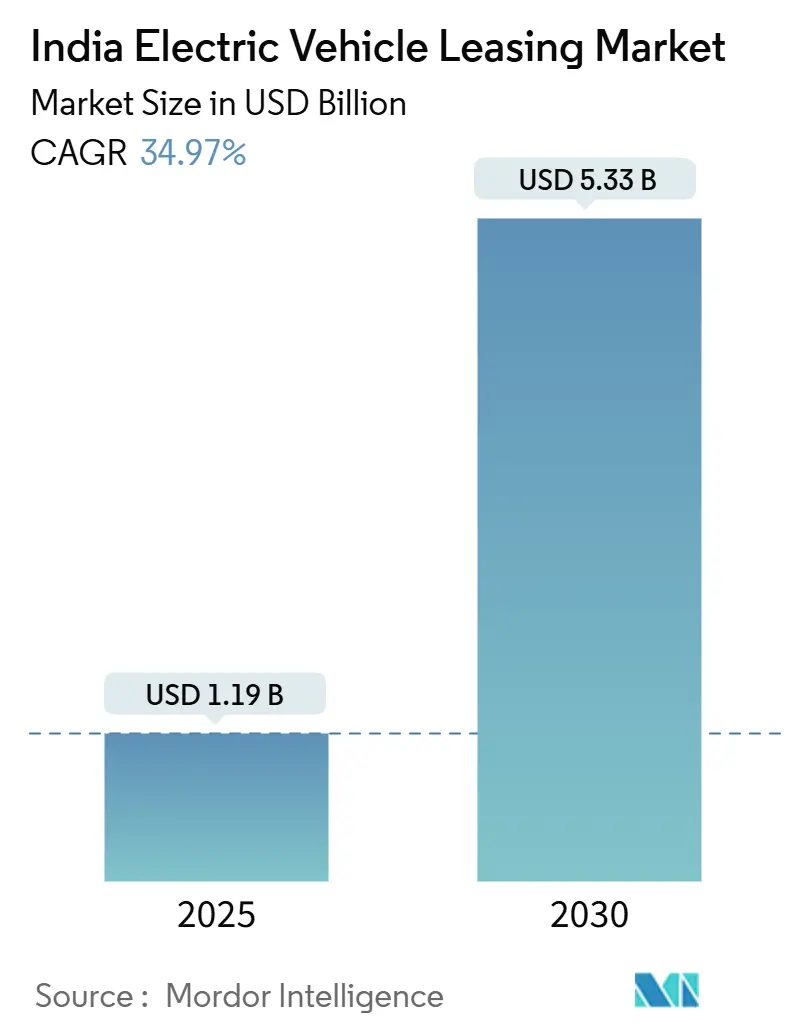

| Taille du Marché (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2030) | 5.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 34.97% CAGR |

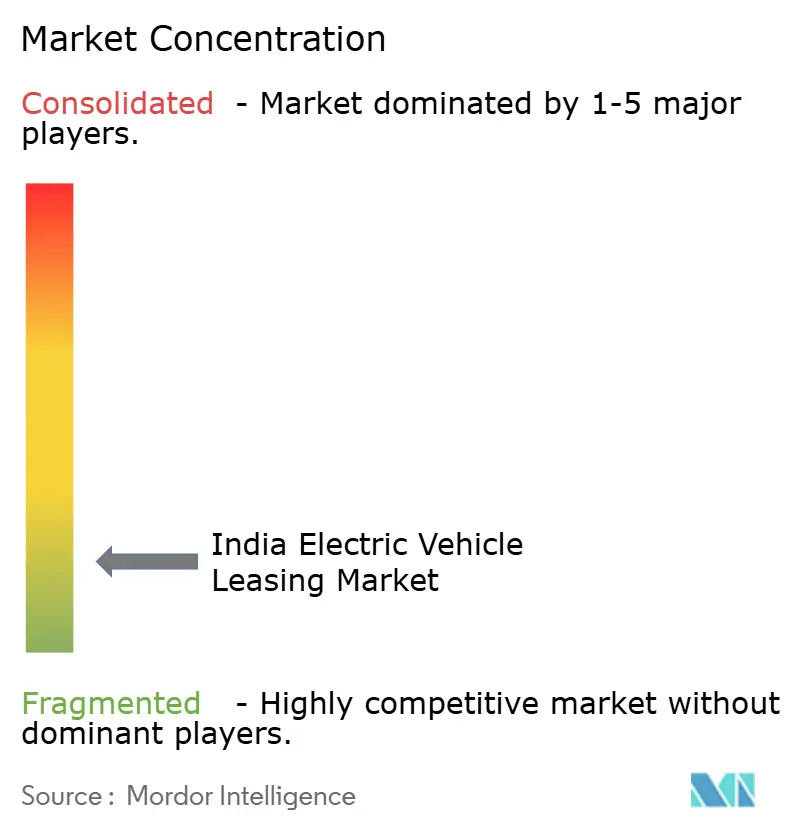

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du leasing de véhicules électriques en Inde par Mordor Intelligence

Le marché du leasing de véhicules électriques en Inde a atteint 1,19 milliard USD en 2025 et devrait progresser jusqu'à 5,33 milliards USD d'ici 2030, ce qui correspond à un CAGR de 34,97 % ; cette trajectoire souligne une montée en puissance rapide de la taille du marché du leasing de véhicules électriques en Inde, parallèlement à une croissance robuste de la demande. L'expansion du portefeuille est portée par le réalignement des incitations gouvernementales, l'élargissement des mandats ESG des entreprises et des modèles innovants de batterie en tant que service qui compriment les coûts sur la durée de vie. Les sociétés de leasing tirent parti de la baisse des prix des cellules, de l'amélioration de la densité de recharge dans les corridors métropolitains et d'un traitement simplifié de la TPS qui élimine les distorsions fiscales historiques. L'intensité concurrentielle reste modérée mais croissante, les bailleurs traditionnels défendant leurs parts face aux nouveaux entrants axés sur le numérique qui regroupent l'analyse de flotte, l'accès à la recharge et les garanties de valeur résiduelle. Un environnement de crédit plus restrictif et des appétits sélectifs des prêteurs introduisent des frictions de financement, mais des mécanismes structurés de partage des risques et des contrats d'approvisionnement liés aux constructeurs automobiles compensent partiellement les contraintes de financement.

Principaux enseignements du rapport

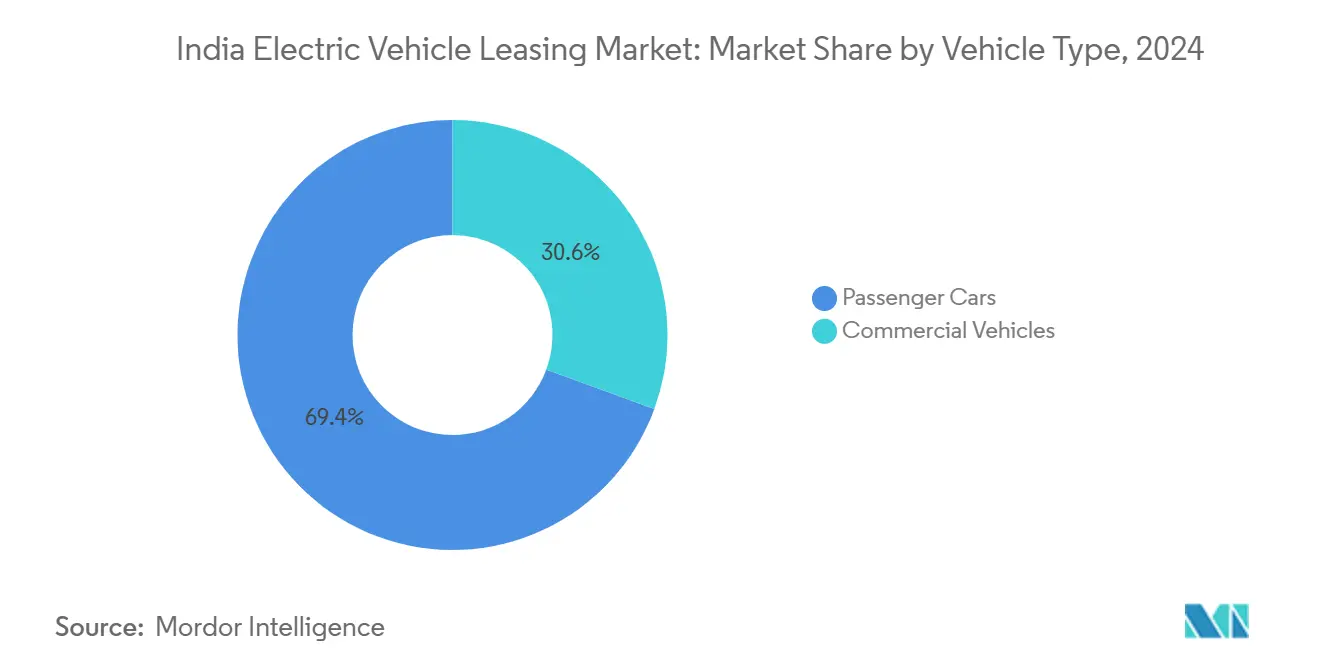

- Par type de véhicule, les voitures particulières détenaient 69,36 % de la part du marché du leasing de véhicules électriques en Inde en 2024, tandis que les véhicules commerciaux devraient afficher le CAGR le plus rapide de 37,18 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie représentaient 84,15 % de la taille du marché du leasing de véhicules électriques en Inde en 2024 et progresseront à un CAGR de 39,64 % jusqu'en 2030.

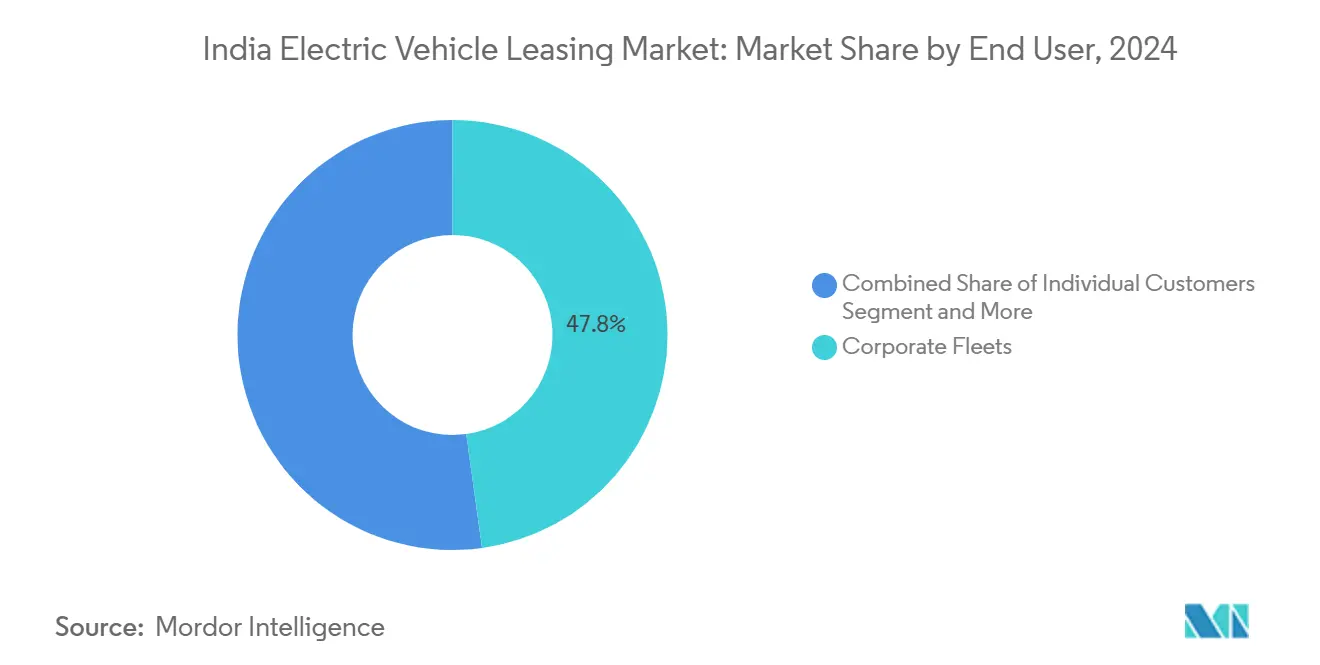

- Par utilisateur final, les flottes d'entreprises représentaient 47,82 % des revenus en 2024, tandis que les plateformes de covoiturage et de livraison devraient enregistrer un CAGR de 35,82 % jusqu'en 2030.

- Par durée, les contrats à moyen terme (1 à 3 ans) représentaient 52,75 % de la demande en 2024 ; les contrats de leasing à long terme (plus de 3 ans) affichent le CAGR le plus rapide de 35,41 % jusqu'en 2030.

Tendances et perspectives du marché du leasing de véhicules électriques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Alignement des incitations FAME-II et PM E-DRIVE | +8.2% | National ; Delhi-RCN, Mumbai, Bengaluru | Moyen terme (2 à 4 ans) |

| L'abonnement à la batterie et l'échange réduisent le coût total de possession des flottes | +7.5% | Centres urbains ; expansion vers les villes de niveau 2 | Long terme (≥ 4 ans) |

| Mandats de décarbonation des flottes liés à l'ESG des entreprises | +6.8% | Clusters d'entreprises métropolitaines | Court terme (≤ 2 ans) |

| Contrats d'approvisionnement pour le covoiturage soutenus par les constructeurs automobiles | +4.9% | Corridors de mobilité urbaine | Moyen terme (2 à 4 ans) |

| Parité de la TPS sur les loyers de leasing par rapport aux prêts bancaires | +4.3% | National | Court terme (≤ 2 ans) |

| Les marchés numériques de véhicules électriques améliorent la valeur résiduelle | +3.7% | Niveau 1 avec expansion vers le niveau 2 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Alignement croissant des incitations FAME-II et PM E-DRIVE

Le transfert de politique de FAME-II vers PM E-DRIVE réalloue 10 900 crores INR vers des types de véhicules favorables au leasing et réserve 2 000 crores INR pour 72 100 chargeurs rapides, réduisant directement les primes liées à l'anxiété d'autonomie pour les bailleurs [1]Ministère des Industries Lourdes, "Directives du programme PM E-DRIVE," mhi.gov.in. Les acheteurs d'entreprises bénéficient de flux de trésorerie plus fluides grâce à un mécanisme de subvention par bon électronique, tandis que les règles de localisation progressive stabilisent les chaînes d'approvisionnement et améliorent la prévisibilité de la valeur résiduelle. L'accent accru sur les catégories commerciales oriente les achats vers les fourgonnettes, les camionnettes et les tricycles, approfondissant le mix commercial du marché du leasing de véhicules électriques en Inde.

L'abonnement à la batterie et l'échange réduisant le coût total de possession pour les flottes

Les programmes de batterie en tant que service réduisent les dépenses en capital jusqu'à 40 % par rapport aux équivalents à combustion, comme le démontre l'offre de location à 2,5 INR par kilomètre de Vidyut grâce à son partenariat avec JSW MG Motor. Les réseaux d'échange, tels que SUN Mobility, offrent un délai de rotation de 3 à 5 minutes, maintenant des cycles d'utilisation intensive qui conviennent aux flottes de logistique et de covoiturage. Des formats de batteries standardisés émergent, permettant l'interopérabilité entre constructeurs automobiles et renforçant les garanties de disponibilité intégrées dans les contrats de leasing.

Mandats de décarbonation des flottes d'entreprises « liés à l'ESG »

Plus de 390 000 véhicules sont engagés pour l'électrification par les signataires d'EV100 en Inde, convertissant les objectifs ESG en pipelines d'approvisionnement contraignants [2]The Climate Group, "Mise à jour des progrès EV100 2025," theclimategroup.org. En novembre 2025, les nouvelles réglementations de Delhi pour les flottes commerciales soulignent une demande croissante de pratiques durables. Les bailleurs évoluent pour devenir des alliés en matière de durabilité, proposant des tableaux de bord d'émissions en temps réel. Ces outils améliorent non seulement le reporting des entreprises en fournissant des données précises et opportunes, mais renforcent également les renouvellements de contrats en s'alignant sur les objectifs environnementaux et les exigences de conformité des clients.

Contrats d'approvisionnement pour le covoiturage soutenus par les constructeurs automobiles (ex. : plan Uber 25 000 véhicules électriques)

Tata Motors et Uber ont finalisé un accord-cadre pour les berlines XPRES-T. Parallèlement, BYD a signé un accord d'approvisionnement mondial avec Uber, s'engageant à livrer 100 000 unités. Ces accords garantissent des volumes substantiels et s'accompagnent souvent de contrats de leasing à financement captif attractifs, offrant une flexibilité financière à Uber et à ses partenaires. Ces accords incluent généralement des packages de télématique et de maintenance spécifiques à la plateforme, qui sont essentiels pour créer des barrières à l'entrée significatives pour les concurrents. Ces packages sont adaptés pour répondre aux besoins opérationnels des plateformes de covoiturage, garantissant une intégration transparente et une gestion efficace des flottes. Cette dynamique bénéficie particulièrement aux bailleurs qui collaborent avec les constructeurs automobiles pour co-développer des piles logicielles. En travaillant en étroite collaboration avec les partenaires constructeurs automobiles, les bailleurs peuvent s'assurer que les solutions logicielles sont optimisées pour les exigences de la plateforme, améliorant l'efficacité opérationnelle et renforçant leur positionnement concurrentiel sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du crédit et avenues de refinancement limitées | -5.8% | National ; plus prononcé dans les niveaux 2 et 3 | Moyen terme (2 à 4 ans) |

| Insuffisance des bornes de recharge rapide publiques par rapport à la demande | -4.2% | Centres urbains à forte densité | Court terme (≤ 2 ans) |

| Méfiance des prêteurs après le défaut de BluSmart | -3.9% | National ; focus sur Delhi-RCN | Court terme (≤ 2 ans) |

| Infrastructure de revente à plaque verte insuffisante | -2.1% | Marchés de niveau 2 et ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du crédit et avenues de refinancement limitées

Les prêts pour voitures électriques affichent des taux de 8,5 à 9,5 % et les deux-roues de 18 à 22 %, reflétant les préoccupations persistantes concernant la durée de vie des batteries et les valeurs de revente. La Banque asiatique de développement propose un fonds de perte de 25 milliards INR et une facilité de garantie de 4,5 milliards INR pour débloquer des capitaux moins coûteux [3]Banque Asiatique de Développement, "Accélérer le financement de la mobilité électrique en Inde," adb.org. Tant que ces outils de partage des risques ne seront pas à grande échelle, les bailleurs devront maintenir des coussins de fonds propres plus importants, limitant la croissance des flottes.

Disponibilité insuffisante des bornes de recharge rapide publiques (17 % défectueuses)

Seulement environ 12 100 chargeurs publics desservent une flotte qui nécessitera 1,32 million de points d'ici 2030, signalant un écart d'offre prononcé. La faible couverture interurbaine oblige les bailleurs à concentrer leurs déploiements dans trois métropoles, limitant la diversification géographique et augmentant les primes de risque de routage dans les devis de leasing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules commerciaux gagnent en dynamisme

Les véhicules commerciaux contribuent à une part en rapide expansion du marché du leasing de véhicules électriques en Inde, progressant à un CAGR de 37,18 % malgré le fait que les voitures particulières captent encore 69,36 % du volume en 2024. La taille du marché du leasing de véhicules électriques en Inde pour les fourgonnettes, les camionnettes et les tricycles se développe sur la base d'une économie opérationnelle — des itinéraires prévisibles et des dépôts centralisés permettent aux flottes d'exploiter des dépenses de fonctionnement réduites. Le mandat de flotte propre de Delhi pour 2025 accélère les cycles de remplacement, positionnant le leasing commercial comme une voie de conformité. Les écosystèmes d'échange de batteries améliorent encore la disponibilité, permettant aux acteurs de la logistique de maintenir des rythmes proches de ceux des véhicules à moteur à combustion interne. Parallèlement, le leasing de voitures particulières absorbe la demande ESG des entreprises mais accuse un retard dans l'adoption au détail en raison de la densité de recharge insuffisante en dehors des métropoles.

À plus long terme, des lancements de produits tels que les véhicules utilitaires légers électriques de Switch Mobility élargissent l'offre et les locations de batteries à la consommation tempèrent les obstacles en capital, réduisant l'écart de coût avec les homologues à combustion. À mesure que les modèles de valeur résiduelle mûrissent, les financiers devraient pousser des portefeuilles multiproduits qui équilibrent des flux de trésorerie commerciaux prévisibles avec des contrats de voitures particulières à marges plus élevées.

Par type de propulsion : les véhicules électriques à batterie maintiennent leur dynamisme

Les véhicules électriques à batterie représentaient 84,15 % du marché du leasing de véhicules électriques en Inde en 2024 et devraient progresser à un CAGR de 39,64 % jusqu'en 2030, renforçant leur position de technologie de choix pour les opérateurs de flottes. La taille du marché du leasing de véhicules électriques en Inde pour les formats hybrides rechargeables et à pile à combustible reste limitée, principalement parce que leur complexité à double carburant et leur infrastructure de ravitaillement rare augmentent l'incertitude sur la valeur résiduelle. L'alignement de la politique gouvernementale, notamment l'accent de l'incitation PM E-DRIVE sur les véhicules électriques à batterie et l'incitation liée à la production pour la fabrication nationale de cellules, continue de réduire les écarts de coûts avec les alternatives à combustion interne. Les bailleurs bénéficient de cette concentration, car une propulsion unifiée simplifie les contrats de maintenance et les partenariats de recharge tout en leur permettant de tarifer les garanties de disponibilité de manière plus agressive.

Les pilotes en cours de batterie en tant que service consolident davantage l'économie des véhicules électriques à batterie en éliminant le composant en capital le plus important et en atténuant le risque de dégradation. La coentreprise ALTNA de Honda et Mitsubishi illustre comment des services spécialisés de leasing de batteries peuvent prolonger les cycles de vie utile et permettre des durées plus longues sans gonfler les loyers mensuels. Les batteries standardisées et l'expansion des corridors de recharge rapide réduisent les primes liées à l'anxiété d'autonomie, permettant aux sociétés de leasing de commercialiser des flottes de véhicules électriques à batterie comme fonctionnellement équivalentes aux véhicules à combustion dans les cycles d'utilisation intensive. À mesure que les opérateurs de points de recharge densifient les corridors urbains et de fret, la part du marché du leasing de véhicules électriques en Inde pour les véhicules électriques à batterie devrait augmenter, reléguant les hybrides et les véhicules à pile à combustible vers un statut de niche.

Par utilisateur final : les économies de plateforme accélèrent l'adoption

Les flottes d'entreprises détenaient 47,82 % de la part du marché du leasing de véhicules électriques en Inde en 2024, reflétant les mandats ESG au niveau du conseil d'administration et des avantages clairs en termes de coût total lorsque les véhicules parcourent un kilométrage quotidien élevé. Ces programmes convertissent les objectifs de durabilité en calendriers d'approvisionnement contraignants, permettant aux bailleurs de verrouiller des contrats de volume pluriannuels et de titriser les flux de trésorerie à des spreads compétitifs. Les plateformes de covoiturage et de livraison — portées par la feuille de route de 25 000 véhicules d'Uber et la poussée de Zomato vers 100 % de livraisons électriques — se développent rapidement, tirant parti d'itinéraires prévisibles, d'une maintenance centralisée et d'une télématique riche en données pour maximiser l'utilisation des actifs. Les segments gouvernementaux et individuels restent plus petits mais apportent une valorisation de la réputation et une validation politique qui se répercutent sur la demande commerciale.

Les opérateurs de plateformes insistent de plus en plus sur des offres groupées qui intègrent l'assurance, la recharge et l'analyse des batteries dans un seul forfait mensuel, déplaçant les critères d'évaluation des taux de location affichés vers la disponibilité garantie. Les sociétés de leasing répondent en concluant des contrats d'approvisionnement avec les constructeurs automobiles et en déployant des partenariats d'échange de batteries qui réduisent les temps d'immobilisation à quelques minutes, un facteur critique pour les chauffeurs de l'économie à la demande rémunérés à la course. À mesure que les marchés numériques de véhicules électriques d'occasion mûrissent et certifient l'état des batteries, le risque lié à la valeur résiduelle diminue, encourageant des structures de leasing plus agressives pour les flottes basées sur des applications. Collectivement, ces dynamiques tracent une hiérarchie claire dans la taille du marché du leasing de véhicules électriques en Inde : les entreprises ancrent la demande de base, les plateformes stimulent la croissance incrémentale et les segments plus petits comblent les espaces géographiques blancs.

Par durée : des durées plus longues signalent une confiance croissante

Les contrats de 1 à 3 ans (moyen terme) contrôlaient 52,75 % du volume en 2024, équilibrant la visibilité de l'amortissement avec la flexibilité opérationnelle pour les gestionnaires de flottes naviguant dans des cycles technologiques en rapide évolution. Néanmoins, les contrats dépassant 3 ans (long terme) se développent à un CAGR de 35,41 % à mesure que les garanties de batterie s'allongent et que les données de performance réelles dissipent les doutes sur la longévité. La taille du marché du leasing de véhicules électriques en Inde liée aux accords à long terme bénéficie de calendriers d'amortissement plus fluides, permettant aux bailleurs de proposer des mensualités plus basses tout en protégeant les taux de rendement internes. Les durées à moyen terme restent essentielles pour les entreprises qui pilotent l'électrification, mais la prime de risque intégrée dans les durées plus courtes diminue progressivement à mesure que la fiabilité de l'infrastructure de recharge s'améliore.

Les programmes soutenus par les constructeurs automobiles tels que Kia Subscribe, qui s'étend sur 12 à 36 mois et regroupe la maintenance avec l'assistance routière, illustrent la flexibilité hybride que les clients attendent désormais. L'analyse de l'état des batteries et les canaux de revente standardisés atténuent davantage les préoccupations concernant l'obsolescence technologique, permettant aux sociétés de leasing d'étendre les garanties et d'intégrer des clauses de rachat garanti. À mesure que les prévisions de valeur résiduelle s'améliorent, les assureurs sont prêts à souscrire des couvertures plus longues, réduisant les charges en capital pour les bailleurs et se traduisant par une tarification plus compétitive pour les clients. Ce cercle vertueux est prêt à faire basculer les parts vers des contrats pluriannuels, renforçant la part du marché du leasing de véhicules électriques en Inde détenue par les prestataires capables de financer et d'entretenir des véhicules sur des horizons prolongés.

Analyse géographique

Delhi-RCN, Mumbai et Bengaluru ancrent plus des deux tiers des originations de leasing en raison d'une densité de chargeurs plus élevée, d'une concentration de sièges sociaux d'entreprises et d'incitations proactives des États. La pile de subventions de Delhi et le mandat de flotte commerciale de 2025 catalysent des pics de demande, tandis que la concentration de services financiers de Mumbai canalise les budgets ESG vers le transport électrifié des employés. L'écosystème technologique de Bengaluru favorise les flottes d'adopteurs précoces, avec des entreprises comme Flipkart qui réservent des engagements de plusieurs milliers d'unités amplifiant l'utilisation locale des chargeurs.

Les métropoles de niveau 2 — Pune, Hyderabad et Chennai — forment la deuxième vague. Les héritages de fabrication automobile fournissent des talents après-vente et accélèrent les déploiements d'infrastructure. L'expansion d'Alt Mobility dans 30 villes illustre comment la demande rayonne vers l'extérieur à partir de partenariats de recharge en franchise et de batteries standardisées. Néanmoins, les ratios chargeurs par véhicule restent tendus, obligeant les bailleurs à regrouper les déploiements le long des corridors de fret qui garantissent la rotation.

Les districts semi-urbains et ruraux sont à la traîne car la recharge publique est lente et la familiarité des bureaux régionaux des transports avec les procédures de plaque verte est limitée. Le fonds de chargeurs PM E-DRIVE de 2 000 crores INR est destiné à étendre la recharge rapide aux nœuds autoroutiers, une mesure qui devrait débloquer le leasing de fret interurbain d'ici la fin de la décennie. D'ici là, le biais géographique vers les bastions métropolitains persistera, concentrant les batailles concurrentielles dans quelques poches à haute densité.

Paysage concurrentiel

La concurrence se situe à un stade de fragmentation intermédiaire : les bailleurs historiques, les captives adossées à des banques et les spécialistes financés par capital-risque se disputent des parts de flotte dans un contexte de réglementation naissante. ORIX Auto Infrastructure Services s'appuie sur des décennies de liens avec les constructeurs automobiles et des ateliers à l'échelle nationale pour fournir une gestion de flotte de bout en bout, ancrant son portefeuille multisegment. ALD Automotive complète son pouvoir d'achat mondial par des analyses spécifiques à l'Inde pour évaluer l'état des batteries et la revente. Alt Mobility, un entrant natif du numérique, regroupe la télématique, les garanties de disponibilité et l'accès à l'échange de batteries pour séduire les opérateurs de covoiturage à forte utilisation.

L'événement de détresse de BluSmart a redistribué la propriété des actifs, permettant à des concurrents acquisitifs de racheter des véhicules à prix réduit et renforçant la prime accordée aux normes de gouvernance. Les prêteurs ont resserré les clauses restrictives, donnant un avantage aux bailleurs bien capitalisés. Simultanément, les propriétaires d'infrastructure — services publics et opérateurs de points de recharge — s'associent aux sociétés de leasing pour sécuriser les débouchés et construire des offres intégrées de mobilité en tant que service. La plateforme de 1,5 milliard USD de Macquarie illustre la puissance de financement multi-actifs mobilisée pour développer à la fois les véhicules et les chargeurs.

La collaboration stratégique se développe : Tata Motors aligne le financement captif avec les contrats d'approvisionnement d'Uber, tandis que les constructeurs automobiles intègrent de plus en plus des API de financement intégré dans les CRM des concessionnaires pour accélérer les approbations de leasing. La technologie — analyse des batteries, moteurs de valeur résiduelle basés sur l'IA et provenance par chaîne de blocs — constitue désormais des avantages concurrentiels autant que le coût des fonds. Compte tenu de la faible friction de changement, la fidélisation des clients dépend des services à valeur ajoutée plutôt que des taux de location affichés.

Leaders du secteur du leasing de véhicules électriques en Inde

Ayvens (ALD Automotive and LeasePlan)

ORIX Auto Infrastructure Services

Tata Capital Leasing

Alt Mobility

Lithium Urban Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Alt Mobility a obtenu des capitaux de croissance auprès de Beyond Capital Ventures pour porter sa flotte à 30 000 véhicules et 100 millions USD d'actifs sous gestion d'ici mars 2027, contre 13 000 véhicules dans 30 villes.

- Novembre 2024 : Switch Mobility a signé un protocole d'accord avec Vertelo, visant à déployer 1 000 véhicules électriques à l'échelle nationale au cours des 3 à 5 prochaines années grâce à des packages de leasing sur mesure.

- Octobre 2024 : Alt Mobility est entré dans le segment des véhicules à quatre roues commerciaux pour passagers, ciblant les opérateurs de transport d'employés, de covoiturage et de tourisme avec une gestion du cycle de vie groupée.

- Juillet 2024 : Kia a lancé un leasing pour l'EV6 en Inde à 1,29 lakh INR par mois, incluant l'assurance, la maintenance, la prise en charge et le dépôt, ainsi qu'une assistance routière 24h/24 et 7j/7.

Périmètre du rapport sur le marché du leasing de véhicules électriques en Inde

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules électriques à batterie |

| Véhicules électriques hybrides rechargeables |

| Véhicules électriques à pile à combustible |

| Clients individuels |

| Flottes d'entreprises |

| Agences gouvernementales |

| Plateformes de covoiturage et de livraison |

| Court terme (moins de 12 mois) |

| Moyen terme (1 à 3 ans) |

| Long terme (plus de 3 ans) |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Par type de propulsion | Véhicules électriques à batterie |

| Véhicules électriques hybrides rechargeables | |

| Véhicules électriques à pile à combustible | |

| Par utilisateur final | Clients individuels |

| Flottes d'entreprises | |

| Agences gouvernementales | |

| Plateformes de covoiturage et de livraison | |

| Par durée | Court terme (moins de 12 mois) |

| Moyen terme (1 à 3 ans) | |

| Long terme (plus de 3 ans) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du leasing de véhicules électriques en Inde en 2025 et quelle est sa trajectoire ?

Le marché s'établit à 1,19 milliard USD en 2025 et devrait atteindre 5,33 milliards USD d'ici 2030, avec un CAGR de 34,97 %.

Quelle catégorie de véhicules connaîtra la croissance la plus rapide dans le leasing électrique ?

Les véhicules commerciaux devraient se développer à un CAGR de 37,18 % jusqu'en 2030, dépassant les voitures particulières.

Qu'est-ce qui rend les véhicules électriques à batterie dominants dans les portefeuilles de leasing ?

Les véhicules électriques à batterie offrent une maintenance réduite, des groupes motopropulseurs plus simples et bénéficient d'incitations politiques, ce qui se traduit par une part de 84,15 % et une croissance de CAGR de 39,64 %.

Pourquoi les plateformes de covoiturage sont-elles essentielles pour la demande future de leasing ?

Une utilisation élevée, des itinéraires prévisibles et d'importants engagements ESG poussent les flottes de covoiturage et de livraison à un CAGR de 35,82 % d'ici 2030.

Dernière mise à jour de la page le: