Taille et part du marché du financement des véhicules commerciaux en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

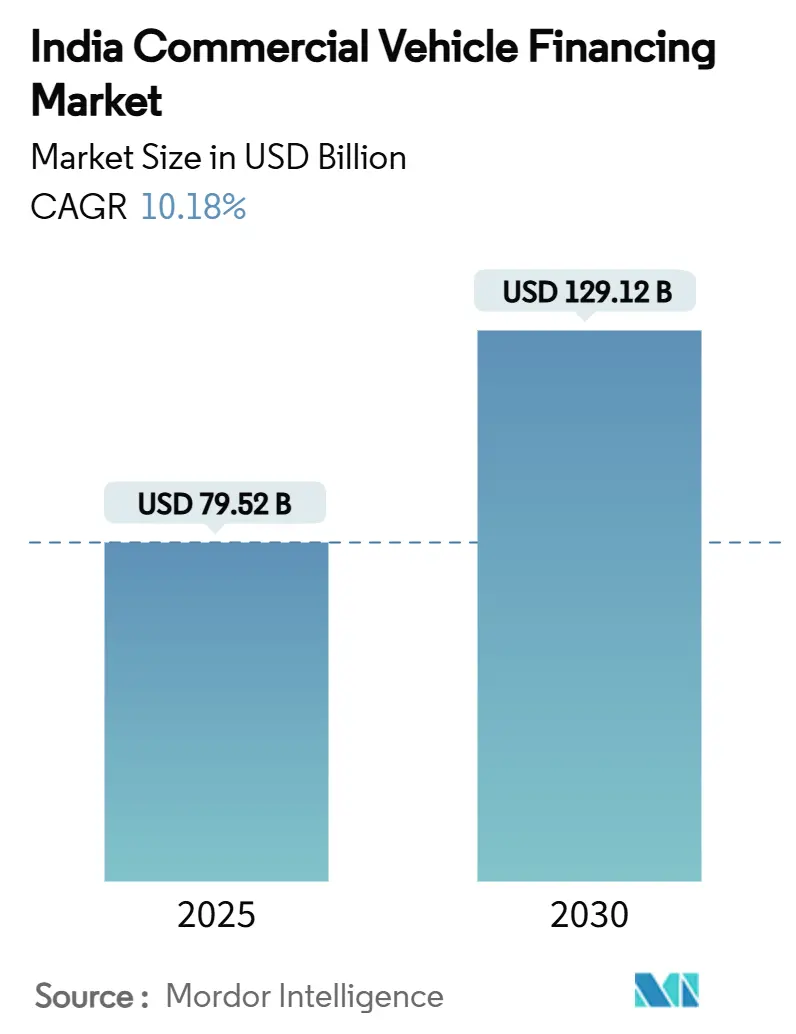

| Taille du Marché (2025) | 79.52 Milliards de dollars |

| Taille du Marché (2030) | 129.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement des véhicules commerciaux en Inde par Mordor Intelligence

Le marché du financement des véhicules commerciaux en Inde a atteint 79,52 milliards USD en 2025 et devrait progresser jusqu'à 129,12 milliards USD d'ici 2030, reflétant un CAGR de 10,18 % et soulignant l'expansion de la taille du marché attendue au cours des cinq prochaines années. Cette croissance est liée aux dépenses publiques record en capital sur les routes et la logistique, à la formalisation des flux de fret interétatiques sous la TPS, et à la numérisation rapide des prêteurs non bancaires qui réduisent les délais d'approbation des prêts. La pénétration croissante du commerce électronique dans les villes de deuxième et troisième rang soutient la demande de véhicules commerciaux légers (VCL), tandis que les ventes aux enchères organisées de véhicules d'occasion approfondissent la liquidité du marché secondaire. Le soutien politique parallèle — plus récemment la réduction en février 2025 par la Banque de réserve de l'Inde des pondérations de risque sur les prêts bancaires aux SFNB — a allégé les contraintes de financement pour les prêteurs spécialisés[1]« Notification sur le cadre de co-prêt », Banque de réserve de l'Inde, rbi.org.in.

Points clés du rapport

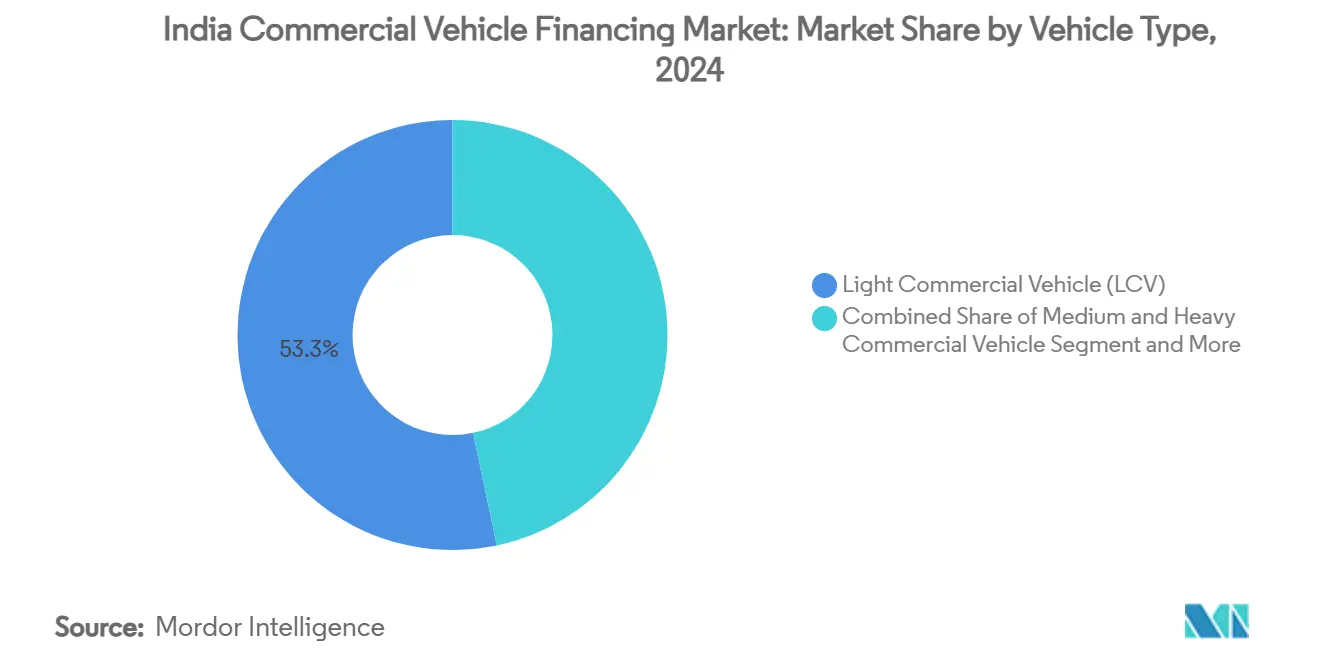

- Par type de véhicule, les VCL ont dominé avec 53,29 % de la part du marché du financement des véhicules commerciaux en Inde en 2024 et devraient progresser à un CAGR de 13,42 % jusqu'en 2030.

- Par type de financier, les SFNB ont capturé une part de revenus de 63,72 % du marché du financement des véhicules commerciaux en Inde en 2024, tandis que le même segment a enregistré la croissance la plus rapide avec un CAGR de 11,27 % jusqu'en 2030.

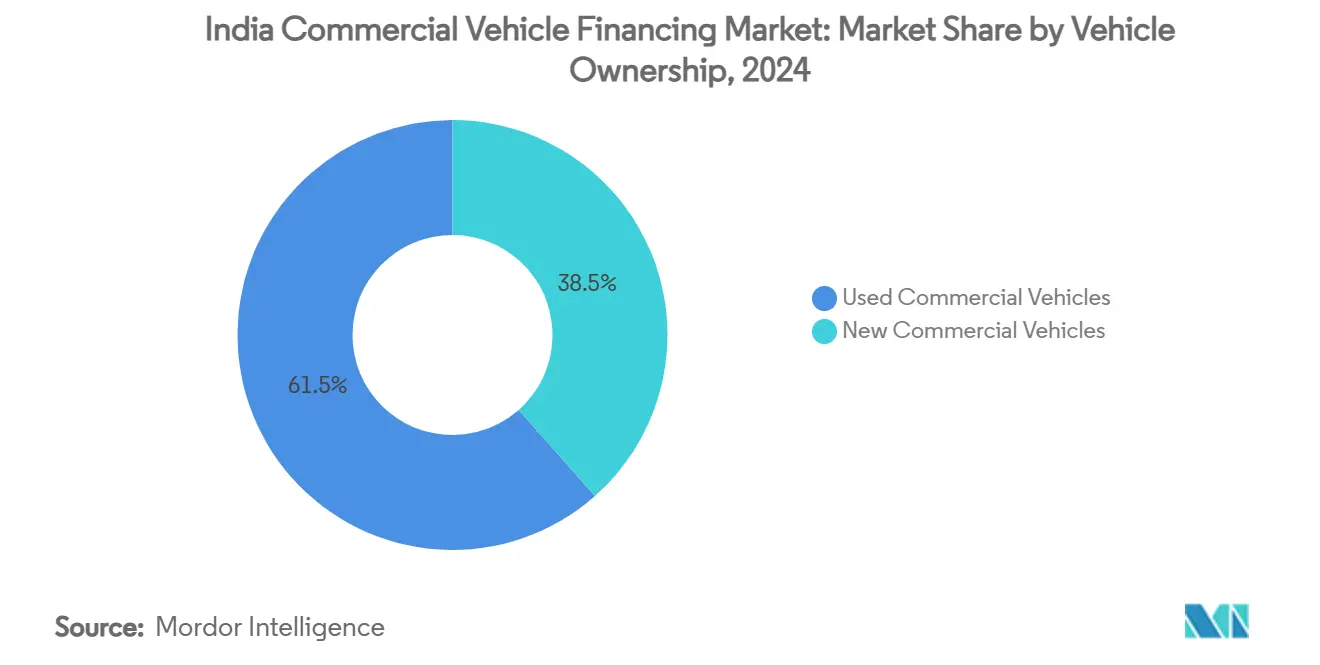

- Par propriété du véhicule, les véhicules commerciaux d'occasion représentaient 61,53 % de la taille du marché du financement des véhicules commerciaux en Inde en 2024 et devraient se développer à un CAGR de 11,81 % entre 2025 et 2030.

- Par type de vendeur, le canal organisé détenait une part de 59,64 % de la taille du marché du financement des véhicules commerciaux en Inde en 2024 et projette le CAGR le plus élevé de 12,62 % jusqu'en 2030.

- Par État, le Maharashtra a dominé avec 15,28 % de la part du marché du financement des véhicules commerciaux en Inde en 2024 ; l'Andhra Pradesh et le Telangana sont positionnés pour le CAGR le plus élevé de 12,16 % jusqu'en 2030.

Tendances et perspectives du marché du financement des véhicules commerciaux en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Relance des dépenses d'investissement en infrastructures | +2.8% | National, avec concentration au Maharashtra, en Uttar Pradesh, au Karnataka | Moyen terme (2 à 4 ans) |

| Formalisation du fret interétatique sous la TPS | +1.9% | National, bénéficiant particulièrement aux corridors du Gujarat et du Tamil Nadu | Long terme (≥ 4 ans) |

| Numérisation des SFNB et co-prêt | +1.6% | Villes de deuxième et troisième rang dans tous les États, accent sur la pénétration rurale | Court terme (≤ 2 ans) |

| Demande de VCL portée par le commerce électronique | +1.4% | Uttar Pradesh, Maharashtra, Karnataka, Tamil Nadu, marchés émergents du Bihar | Moyen terme (2 à 4 ans) |

| Ventes aux enchères organisées de véhicules commerciaux d'occasion | +1.2% | National, avec concentration des plateformes numériques dans les pôles métropolitains | Court terme (≤ 2 ans) |

| Financement intégré par la télématique des constructeurs automobiles | +0.9% | Corridors technologiques au Karnataka, Maharashtra, Tamil Nadu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Relance des dépenses d'investissement en infrastructures pilotée par l'État

Le budget de l'Union 2025-2026 a alloué 11,21 lakh crore INR aux projets d'investissement, avec l'expansion des autoroutes, déclenchant des achats directs de flottes pour le transport de matériaux et le soutien à la construction. Le plan pluriannuel de 1 400 milliards USD du Pipeline national d'infrastructures encourage les modèles de construction-exploitation-transfert, transférant le risque d'approvisionnement des agences gouvernementales aux opérateurs de flottes privées qui s'appuient sur des prêts institutionnels pour véhicules[2]« Pipeline national d'infrastructures », Invest India, investindia.gov.in. Chaque roupie de dépenses d'investissement routier génère un effet d'entraînement de trois à quatre fois sur l'activité de fret, alimentant une demande incrémentale de camions lourds. Les SFNB ayant de longs antécédents dans les actifs liés aux infrastructures bénéficient d'un avantage tarifaire grâce à leur connaissance des garanties. L'accélération de l'exécution des projets — la réduction des sous-dépenses de l'exercice 2025 dans les dotations routières — offre aux prêteurs une meilleure visibilité sur les flux de trésorerie des flottes. L'effet multiplicateur positif est le plus visible le long du corridor industriel Delhi-Mumbai, où les carnets de commandes des constructeurs de camions affichent une croissance à deux chiffres.

Formalisation du fret interétatique portée par la TPS

La suppression des postes de contrôle étatiques et l'unification des lettres de voiture électroniques ont réduit les délais de transit, incitant les expéditeurs à adopter des modèles en étoile et des envois plus importants. Les prestataires logistiques tiers organisés financent désormais de plus grandes remorques pour consolider les chargements, augmentant les montants moyens des tickets pour les financiers. La facturation transparente sous la TPS élargit les flux de trésorerie auditables, permettant aux prêteurs d'augmenter les ratios prêt-valeur pour les flottes de premier rang. Les clusters chimiques du Gujarat et les exportateurs d'électronique du Tamil Nadu illustrent des corridors où les gains d'efficacité de la TPS débloquent des plans de renouvellement de flotte sur cinq ans. Les véhicules commerciaux moyens restent pertinents pour les itinéraires à fret mixte, mais l'amélioration progressive de la qualité des autoroutes fait basculer la demande vers les tracteurs multi-essieux. À mesure que la conformité s'élargit, les prêteurs disposent de systèmes d'alerte précoce via les flux de données de facturation électronique qui signalent les tensions.

Numérisation rapide des SFNB et rails de co-prêt

Le cadre de co-prêt de la Banque de réserve de l'Inde permet désormais une répartition du risque de 20:80 entre les banques et les SFNB, quadruplant les décaissements à 25 000 crore INR (3,03 milliards USD) au cours de l'exercice 2023. Les piles d'API connectent les prêteurs aux concessionnaires des constructeurs automobiles, réduisant les cycles de la demande au décaissement d'une semaine à moins de 48 heures. Les ensembles de données alternatifs — déclarations de TPS, flux de données des badges de péage, signaux télématiques — remplacent les indicateurs de flux de trésorerie traditionnels, réduisant considérablement les taux d'exclusion dans les segments d'emprunteurs à historique de crédit limité. Les réductions de pondération de risque de février 2025 ont réduit le coût des fonds des SFNB, avec une marge que beaucoup répercutent sur les clients de flotte. La co-origination maintient les relations avec les emprunteurs au sein des SFNB tout en permettant aux banques de déployer leur puissance bilancielle, soutenant une croissance évolutive sans surétirer les ratios de capital.

Transition vers les ventes aux enchères organisées de véhicules commerciaux d'occasion

Les maisons de ventes aux enchères numériques réduisent les écarts de découverte des prix en enregistrant les diagnostics moteur, les historiques d'entretien et les références d'évaluation. Cette transparence augmente les ratios prêt-valeur sur les véhicules d'occasion de 8 à 10 points de pourcentage car le risque lié aux garanties diminue. Les opérateurs de plateformes regroupent l'inspection, le transfert de titre et le financement en parcours à guichet unique, ramenant les délais de traitement à moins de 15 jours. Alors que les normes BS-VI accélèrent le renouvellement des flottes, l'offre de camions bien entretenus augmente, élargissant la base d'actifs de véhicules d'occasion. La liquidité organisée permet aux prêteurs de sortir plus rapidement des reprises, réduisant les taux de perte en cas de défaut. Le canal de revente formel améliore également les prévisions de valeur résiduelle, permettant des calendriers d'amortissement plus agressifs dans les modèles de crédit.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du diesel | -1.8% | National, affectant particulièrement les opérateurs de transport longue distance au Gujarat et au Rajasthan | Court terme (≤ 2 ans) |

| Hausse des pondérations de risque de la Banque de réserve de l'Inde | -1.4% | National, avec un impact plus élevé sur les petites SFNB dans les marchés de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| Niveaux élevés de créances douteuses brutes sur les véhicules commerciaux | -1.1% | Concentré dans les marchés ruraux de l'Uttar Pradesh, du Bihar et du Madhya Pradesh | Long terme (≥ 4 ans) |

| Faible liquidité du marché de revente des véhicules commerciaux moyens et lourds | -0.8% | National, avec des défis aigus dans les petites villes dépourvues de plateformes organisées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du diesel déprimant les flux de trésorerie des flottes

Le diesel alimente 70 % de la consommation d'énergie de transport en Inde, les camions seuls représentant 28,5 % de la consommation nationale de diesel, amplifiant l'exposition aux fluctuations mondiales du pétrole brut[3]« Aperçu du secteur pétrolier et gazier 2025 », Cellule de planification et d'analyse pétrolière, ppac.gov.in. L'Agence internationale de l'énergie prévoit une hausse de la demande intérieure de diesel de 1,2 million de barils par jour jusqu'en 2030, prolongeant le risque de volatilité[4]« Rapport Pétrole 2025 », Agence internationale de l'énergie, iea.org. Les tarifs de fret s'ajustent avec un décalage de 30 à 60 jours, comprimant les marges lorsque les prix à la pompe augmentent. Les propriétaires-conducteurs opérant avec de faibles bénéfices par trajet reportent souvent l'entretien — augmentant le risque de panne — et manquent parfois des versements. Les prêteurs répondent avec des comptes séquestres indexés sur le carburant, mais l'adoption reste faible en dehors des flottes organisées. Les épisodes de hausses de taxes sur les carburants ont historiquement mis en pause les achats de nouveaux camions, soulignant l'effet freinant à court terme de cette contrainte.

Hausse des pondérations de risque de la Banque de réserve de l'Inde sur les expositions non garanties et aux SFNB

Entre novembre 2023 et février 2025, des pondérations de risque plus élevées ont alourdi la charge en capital sur les prêts bancaires aux SFNB, réduisant les lignes de financement en gros. Les petites SFNB ont payé jusqu'à 120 points de base de plus pour l'argent à un an avant le retrait de la politique. La hausse des coûts de financement a forcé une compression des marges ou un transfert des prix aux emprunteurs, freinant la prise de crédit. Bien que février 2025 ait partiellement annulé la hausse, l'incertitude réglementaire persiste. Les SFNB mieux notées sont ressorties plus fortes, signalant une consolidation potentielle du marché, mais les fournisseurs de deuxième rang ont perdu des parts, réduisant les options de financement dans les districts mal desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la demande de VCL ancre la croissance

Les véhicules commerciaux légers détenaient une part de 53,29 % du marché du financement des véhicules commerciaux en Inde en 2024 et devraient croître à un CAGR de 13,42 %, reflétant le rôle dominant de la livraison du dernier kilomètre dans l'expansion des flottes. Le segment bénéficie d'un coût d'acquisition plus faible, d'une simplification du permis de conduire et d'une meilleure maniabilité dans les villes congestionnées. Les packages télématiques des constructeurs automobiles intégrés au financement distinguent les modèles premium et facilitent la tarification basée sur le risque pour les prêteurs. Les véhicules commerciaux moyens et lourds restent essentiels pour la logistique longue distance et les projets d'infrastructure, mais leur CAGR 2025-2030 est à un chiffre en raison des rythmes cycliques des dépenses d'investissement. Les bus et autocars s'appuient sur les programmes de revitalisation des transports publics urbains et la reprise du tourisme, soutenant une demande de financement de niche.

L'élan des VCL est encore renforcé par l'intérêt croissant pour les variantes électriques à batterie éligibles aux incitations à l'achat des États, incitant les SFNB à piloter des produits de garantie de valeur résiduelle qui compensent les perceptions de risque technologique. Les opérateurs de commerce électronique stipulent désormais des métriques minimales de disponibilité des flottes dans les contrats fournisseurs, poussant les propriétaires-conducteurs vers des fourgonnettes plus récentes équipées de télématique et financées à des taux compétitifs. L'infrastructure de péage améliorée couplée aux données FASTag permet aux prêteurs de surveiller le respect des itinéraires, réduisant la probabilité de délinquance. Les acheteurs de camions moyens optent de plus en plus pour des structures de co-prêt pour arbitrer le coût des fonds tout en conservant le service de la relation par les SFNB.

Par type de financier : la domination des SFNB se poursuit

Les prêteurs non bancaires ont capturé 63,72 % du marché du financement des véhicules commerciaux en Inde en 2024, tirant parti du service à domicile, d'une souscription nuancée et d'une pénétration rurale. Les alliances de co-prêt avec les banques fournissent des capitaux à faible coût tout en préservant la proximité des équipes de terrain, soutenant une perspective de CAGR de 11,27 % jusqu'en 2030. Les banques se concentrent sur les grands opérateurs de flottes et les transactions de refinancement, mais ont relancé l'origination directe après le retrait des pondérations de risque. Les bras de financement captif des constructeurs automobiles croissent avec les ventes des maisons mères mais restent contraints par les cycles de production des constructeurs.

La transformation numérique accélère l'échelle : les principales SFNB traitent la plupart des demandes via des parcours sans papier. Mahindra & Mahindra Financial Services a déclaré un actif sous gestion de 1,15 billion INR au troisième trimestre de l'exercice 2025, une hausse de 19 % en glissement annuel, et a maintenu une efficacité de recouvrement de 95 %. Shriram Finance a dépassé 2,5 billions INR d'actifs sous gestion, reflétant des fusions et une origination agressive de véhicules commerciaux d'occasion. La titrisation record de prêts automobiles d'une valeur de 930 milliards INR démontre le confort des investisseurs avec des pools granulaires adossés à des données télématiques. Par conséquent, la taille du marché du financement des véhicules commerciaux en Inde intermédiée par les SFNB pourrait dépasser 81 milliards USD d'ici 2030.

Par propriété du véhicule : le financement des véhicules commerciaux d'occasion monte en puissance

Les véhicules d'occasion représentaient 61,53 % du volume financé en 2024 et devraient se développer à un CAGR de 11,81 % à mesure que les ventes aux enchères organisées améliorent la certitude des garanties. Des courbes de dépréciation plus faibles et des antécédents de revenus établis raccourcissent les horizons de rentabilité pour les petits opérateurs. Les financiers intègrent désormais des prêts de remise en état dans les facilités d'achat, améliorant la productivité des actifs.

La pénétration des places de marché numériques a réduit le cycle de financement moyen de 45 jours à moins de 15, augmentant le chiffre d'affaires des concessionnaires. Les mandats d'émission BS-VI poussent les camions en milieu de vie dans le pool de revente, élargissant l'offre. Les prêteurs s'appuient sur des listes de contrôle d'inspection standardisées et des rapports sur l'état du moteur pour augmenter les ratios prêt-valeur jusqu'à 10 points de pourcentage. Les garanties de valeur résiduelle via des partenariats avec des assureurs réduisent l'anxiété des emprunteurs concernant les évaluations à la sortie. La part du marché du financement des véhicules commerciaux en Inde pour les actifs d'occasion devrait rester au-dessus de 60 %, stabilisant la dispersion du risque du portefeuille.

Par type de vendeur : le canal organisé gagne du terrain

Les vendeurs organisés représentaient une part de 59,64 % en 2024 et devraient enregistrer un CAGR de 12,62 % à mesure que les exigences de conformité et les audits numériques favorisent les intermédiaires transparents. Les normes KYC, la facturation TPS et la documentation de prêt numérique désavantagent les courtiers informels qui ne peuvent pas égaler la vitesse de traitement. Les investisseurs institutionnels préfèrent prêter via des entités avec des livres audités, approfondissant davantage la profondeur du secteur organisé.

Le contrôle réglementaire des prêts numériques, y compris les règles obligatoires de recours aux griefs et de stockage des données, élève le coût de la conformité mais augmente également les barrières à l'entrée dans le secteur. Les acteurs organisés intègrent des bureaux de crédit et des agrégateurs de comptes pour affiner les notes de risque des emprunteurs. Les partenariats avec les constructeurs automobiles génèrent un financement exclusif de plan de parc et des programmes de rachat, renforçant la fidélité des clients.

Analyse géographique

Le Maharashtra a conservé 15,28 % du marché du financement des véhicules commerciaux en Inde en 2024 grâce à sa diversité industrielle, ses deux méga-ports et son écosystème financier profond. La domination de Mumbai dans les sièges sociaux des banques et des SFNB fournit un financement compétitif, tandis que la ceinture manufacturière Pune-Nashik ancre la demande de fret. La densification du commerce électronique dans la région métropolitaine de Mumbai alimente le chiffre d'affaires des VCL, et l'intensité élevée de construction routière dans le corridor du Konkan soutient les volumes de camions lourds.

L'Uttar Pradesh et le Tamil Nadu représentent ensemble plus d'un quart du marché du financement. La production agricole de l'UP et ses villes en rapide urbanisation stimulent le transport intra-étatique, tandis que les clusters automobiles et électroniques du Tamil Nadu acheminent la logistique d'exportation via les ports de Chennai et Tuticorin. Les pôles technologiques du Karnataka injectent du fret à haute valeur et sensible au temps, favorisant l'adoption du financement lié à la télématique. Le Gujarat reste essentiel au commerce de la côte ouest avec des flottes spécialisées de citernes et de conteneurs nécessitant des packages de financement structurés.

L'Andhra Pradesh et le Telangana, bien que représentant des bases plus petites, affichent le CAGR le plus rapide de 12,16 % à mesure que les corridors industriels et les mises à niveau portuaires à Visakhapatnam et Krishnapatnam débloquent la densité des itinéraires. Les incitations étatiques pour les parcs logistiques attirent des investissements de prestataires logistiques tiers qui se traduisent par un nouveau financement de flotte. L'inclusion du Bihar parmi les États avec une adoption notable des véhicules électriques révèle un potentiel de demande latent dans des géographies historiquement sous-bancarisées. Ces évolutions reflètent la diffusion du marché du financement des véhicules commerciaux en Inde au-delà des bastions traditionnels et soulignent son rôle dans l'équilibrage de la croissance économique régionale.

Paysage concurrentiel

Le marché est modérément fragmenté ; les cinq premiers prêteurs contrôlent une part significative, tandis que des dizaines de SFNB régionales couvrent des niches locales. Shriram Finance tire parti de la fusion pour approfondir sa portée dans les clusters d'emprunteurs historiquement desservis par des filiales séparées. Cholamandalam Investment exploite 575 agences, favorisant un modèle à double pôle qui combine l'analyse des risques centralisée avec l'origination au niveau du district. HDFC Bank développe le co-prêt dans le segment des camions lourds, déployant des dépôts à faible coût aux côtés des équipes de terrain des SFNB.

Les entrants fintech déploient des cartes de score pilotées par l'intelligence artificielle sur les données de TPS et de badges de péage, mais font face à des obstacles d'adéquation des fonds propres et à un coût marginal des fonds plus élevé. Les investissements stratégiques de fonds de capital-investissement mondiaux dans des SFNB telles que SK Finance valident la trajectoire de croissance du secteur mais intensifient la concurrence tarifaire. Les captives des constructeurs automobiles regroupent des contrats d'entretien et des cartes carburant, pressant les prêteurs indépendants sur les propositions de coût total. La capacité de conformité agit comme un fossé : les acteurs dotés de cadres robustes de confidentialité des données et de traitement des réclamations des clients obtiennent des lignes de crédit bancaires plus importantes après les directives sur les prêts numériques.

Bien que les décaissements soient encore naissants, le financement des véhicules électriques émerge comme le prochain champ de bataille. La facilité de 1 milliard INR d'Axis Bank à Muthoot Capital pour les véhicules électriques à deux roues signale une volonté de soutenir des segments alternatifs. Les modèles de paiement à l'usage dérivés de la télématique ouvrent des services annexes à haute marge tels que l'assurance basée sur l'utilisation. Pourtant, la discipline en matière de qualité des actifs reste essentielle ; les prêteurs avec des ratios de créances douteuses brutes inférieurs à 3 % bénéficient d'une prime de prix et de décotes de titrisation plus faibles.

Leaders du secteur du financement des véhicules commerciaux en Inde

Shriram Finance Ltd

Mahindra & Mahindra Financial Services

Tata Capital Limited

HDFC Bank

ICICI Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Scania Commercial Vehicles India s'est associée à plusieurs prestataires de services financiers pour améliorer l'accessibilité au financement pour ses clients dans les secteurs minier, des infrastructures et du transport.

- Février 2025 : Poonawalla Fincorp Limited (PFL), une SFNB soutenue par le groupe Cyrus Poonawalla spécialisée dans les prêts aux consommateurs et aux PME, a élargi son portefeuille en introduisant une activité de prêt garanti sur véhicules commerciaux. Cette initiative cherche à renforcer les secteurs vitaux de la logistique et de la chaîne d'approvisionnement, améliorant le transport.

- Février 2025 : La Banque de réserve de l'Inde a réduit les pondérations de risque sur les prêts bancaires aux SFNB, relançant les canaux de financement à faible coût.

Périmètre du rapport sur le marché du financement des véhicules commerciaux en Inde

| Véhicule commercial léger (VCL) |

| Véhicule commercial moyen et lourd (VCML) |

| Bus et autocars |

| Financement captif des constructeurs automobiles |

| Banques |

| Société financière non bancaire (SFNB) |

| Véhicules commerciaux neufs |

| Véhicules commerciaux d'occasion |

| Organisé |

| Non organisé |

| Maharashtra |

| Uttar Pradesh |

| Tamil Nadu |

| Karnataka |

| Gujarat |

| Rajasthan |

| Andhra Pradesh et Telangana |

| Punjab |

| Bihar |

| Reste de l'Inde |

| Par type de véhicule | Véhicule commercial léger (VCL) |

| Véhicule commercial moyen et lourd (VCML) | |

| Bus et autocars | |

| Par type de financier | Financement captif des constructeurs automobiles |

| Banques | |

| Société financière non bancaire (SFNB) | |

| Par propriété du véhicule | Véhicules commerciaux neufs |

| Véhicules commerciaux d'occasion | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par État et territoire de l'Union | Maharashtra |

| Uttar Pradesh | |

| Tamil Nadu | |

| Karnataka | |

| Gujarat | |

| Rajasthan | |

| Andhra Pradesh et Telangana | |

| Punjab | |

| Bihar | |

| Reste de l'Inde |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du financement des véhicules commerciaux en Inde d'ici 2030 ?

Le marché devrait atteindre 129,12 milliards USD d'ici 2030, avec une croissance à un CAGR de 10,18 %.

Quel segment de véhicules génère le plus de demande de financement ?

Les véhicules commerciaux légers représentent 53,29 % des volumes financés et affichent le CAGR le plus rapide de 13,42 % en raison de la croissance de la logistique du commerce électronique.

Pourquoi les SFNB dominent-elles le financement dans ce domaine ?

Elles combinent portée rurale, souscription agile et rails de co-prêt numériques, résultant en une part de 63,72 % et une perspective de CAGR de 11,27 %.

Quels risques pourraient freiner la croissance du marché ?

La volatilité du prix du diesel, les ratios élevés de créances douteuses brutes et la liquidité inégale du marché secondaire pour les camions lourds peuvent tempérer l'expansion.

Comment les dépenses publiques en infrastructures influencent-elles le financement des véhicules ?

Les dépenses d'investissement dans les autoroutes et les corridors agissent comme un multiplicateur, stimulant la demande de camions et élargissant le pool de financement pour les prêteurs.

Dernière mise à jour de la page le: